Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

|

Пояснительная записка

Акционерный Коммерческий Банк «АК БАРС»

(Открытое Акционерное Общество)

БАРС» Банк создан в 1993 году, лицензия № 000 от 01.01.2001 г.

На 01.01.2009 года БАРС» БАНК имеет 209 территориальных подразделений, количество клиентов физических лиц достигло более 2 026,0 тысяч человек, клиентов юридических лиц – более 38 тысяч. Оплаченный Уставный капитал составил 19 215,3 млн. руб.

Перечень основных операций кредитной организации, оказывающих наибольшее влияние на изменение финансового результата:

В последние годы БАРС» Банк осуществлял свою деятельность темпами, превышающими среднерыночные, наращивая свои активы и капитал. Рыночные тенденции прошедшего года внесли коррективы и наложили свой отпечаток на финансовые результаты деятельности Банка. Сильное падение цен на финансовые активы на рынке ценных бумаг и увеличение расходов по созданию резервов по кредитам ввиду увеличения риска невозврата займов со стороны предприятий реального сектора и населения - вот два основных фактора, которые оказали влияние на результаты деятельности всей банковской отрасли.

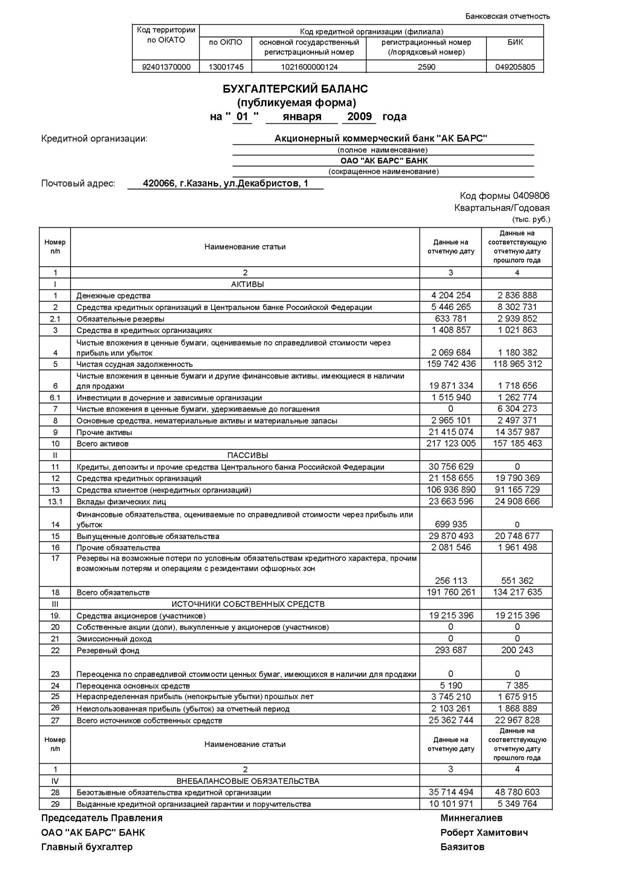

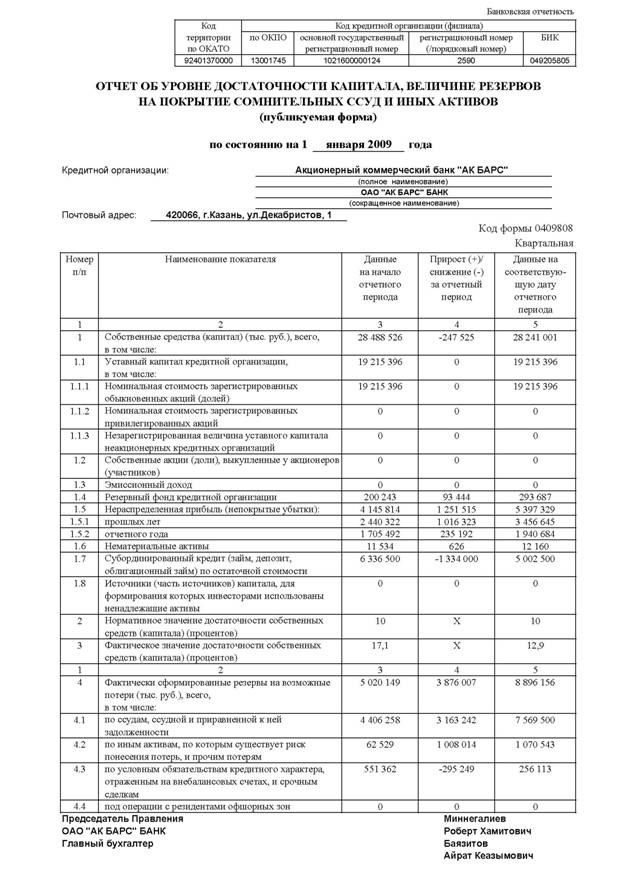

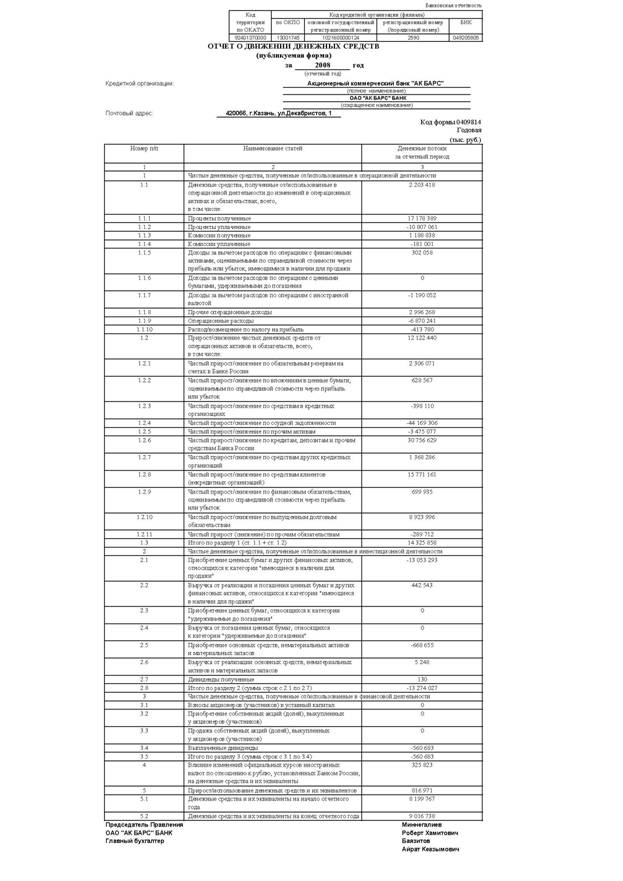

Тем не менее, за прошедший год Банк нарастил масштабы своей деятельности, в результате чего, активы возросли на 59,9млрд. руб. или на 38,1%, и к концу года достигли величины в 217,1 млрд. руб. Капитал составил 28,2млрд. руб. Привлеченные средства клиентов выросли на 17,3 % и насчитывали к концу декабря 106,9 млрд. руб.

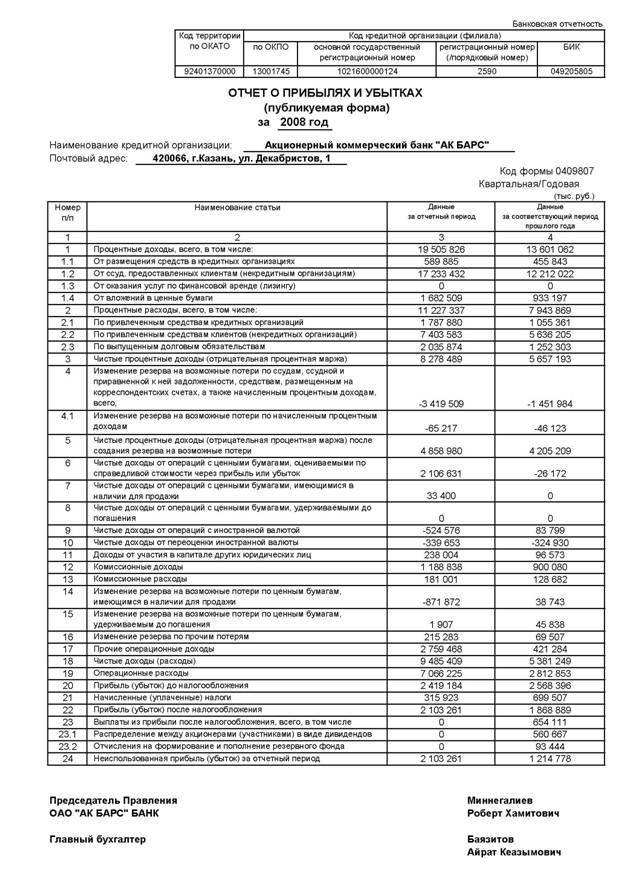

Финансовым итогом деятельности Банка за 2008 год стало получение балансовой прибыли в сумме 2 178,7 млн. руб. Чистая прибыль по итогам прошлого года составила 2 103,3 млн. руб.

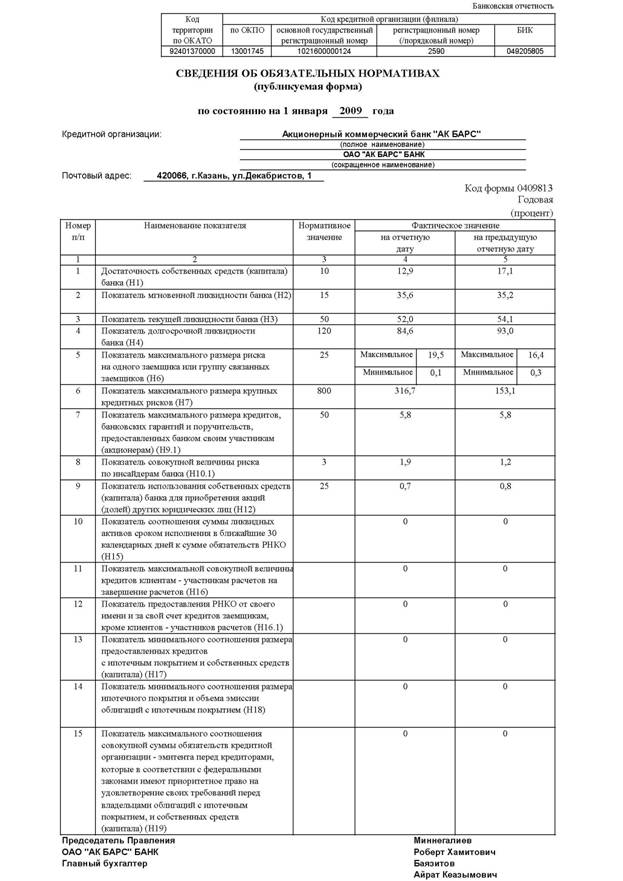

При этом рентабельность капитала, т. е. соотношение финансового результата к капиталу составила по состоянию на 01.01.2009г. 8,6%. Рентабельность активов, т. е. отношение финансового результата к среднехронологическим активам составила на конец года 1,3%. Показатели рентабельности Банка приведены в нижеследующей таблице.

№ п/п | Показатели | на 01.01.2008г. | на 01.01.2009г. |

1 | Рентабельность активов | 1,75% | 1,3% |

2 | Рентабельность капитала | 8,31% | 8,6% |

Преобладающая доля активных операций банка приходится на кредитование клиентов банка, по которой были получены доходы в сумме 17 233,4 млн. руб. или 66,2% от доходов банка. Размещение средств в кредитных организациях позволило получить 589,9 млн. руб. доходов.

Несмотря на сложившуюся ситуацию на финансовых рынках, БАРС» БАНК осуществлял деятельность по развитию инвестиционно - банковского направления. БАРС» БАНК имеет лицензии профессионального участника рынка ценных бумаг на осуществление дилерской, брокерской, депозитарной деятельности и деятельности по управлению ценными бумагами

, является активным участником торгов, как на основных биржевых площадках, так и на внебиржевом рынке. Несмотря на высокую волатильность рынка Банк совершал операции, четко следуя установленной стратегии оптимального соотношения риска и доходности.

Структура вложений в ценные бумаги к концу 2008 года в основном была представлена корпоративными облигациями, вложениями в акции, в федеральные, субфедеральные и муниципальные ценные бумаги

, векселя. Прибыль от операций на рынке ценных бумаг за год составила 3 822,5 млн. руб.

В структуре пассивных операций банка существенную роль играют операции по привлечению средств юридических и физических лиц, расходы по которым насчитывают 7 403,6 млн. руб. (31,3 % расходов банка). Расходы по привлечению средств посредством выпуска собственных ценных бумаг за 2008 год составили 2 035,9 млн. руб. (8,6 % от расходов банка).

Структура полученных доходов и произведенных расходов по операциям Банка за 2008г. приведена в таблице

Наименование статьи | Данные | Доля | Данные | Доля |

2 | 3 | 4 | ||

Процентные доходы, всего, в том числе: | 19 | 74,9% | 13 | 89,1% |

От размещения средств в кредитных организациях | 2,3% | 3,0% | ||

От ссуд, предоставленных клиентам (некредитным организациям) | 17 | 66,2% | 12 | 80,0% |

От вложений в ценные бумаги | 1 | 6,5% | 6,1% | |

Процентные расходы, всего, в том числе: | 11 | 47,5% | 7 | 62,6% |

По привлеченным средствам кредитных организаций | 1 | 7,6% | 1 | 8,3% |

По привлеченным средствам клиентов (некредитных организаций) | 7 | 31,3% | 5 | 44,4% |

По выпущенным долговым обязательствам | 2 | 8,6% | 1 | 9,9% |

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, | -3 | 14,5% | -1 | 11,4% |

Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток | 2 | 8,1% | 0,2% | |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи | 33 400 | 0,1% | 0 | |

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения | 0 | 0,0% | 0 | |

Чистые доходы от операций с иностранной валютой | - | 2,2% | 83 799 | 0,5% |

Чистые доходы от переоценки иностранной валюты | - | 1,4% | - | 2,6% |

Доходы от участия в капитале других юридических лиц | 0,9% | 96 573 | 0,6% | |

Комиссионные доходы | 1 | 4,6% | 5,9% | |

Комиссионные расходы | 0,8% | 1,0% | ||

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи | - | 3,7% | 38 743 | 0,3% |

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения | 1 907 | 0,0% | 45 838 | 0,3% |

Изменение резерва по прочим потерям | 0,8% | 69 507 | 0,5% | |

Прочие операционные доходы | 2 | 10,6% | 2,8% | |

Операционные расходы | 7 | 29,9% | 2 | 22,2% |

Прибыль (убыток) до налогообложения | 2 | 2 | ||

Начисленные (уплаченные) налоги | ||||

Прибыль (убыток) после налогообложения | 2 | 1 |

Информация относительно различных операций, проводимых кредитной организацией в различных географических регионах:

География деятельности Банка осуществлялась через региональную сеть, которая насчитывала на 1.01.09 г. 47 филиалов: 20 филиалов в Республике Татарстан и 27 филиалов в Российской Федерации, 13 операционных офисов, 4 кредитно-кассовых офиса, 145 дополнительных офисов; в Татарстане – 81 допофис и в Российской Федерации – 64, 142 операционные кассы вне кассового узла (в РТ – 133 и в РФ – 9), дочерний банк «Наратбанк» (г. Саратов) с 8 филиалами.

Приоритетным направлением в деятельности территориальных подразделений БАРС» БАНК в 2008 году было розничное кредитование, кредитование юридических лиц и индивидуальных предпринимателей, а также привлечение денежных средств населения и корпоративных клиентов.

Основное место в формировании кредитного портфеля подразделений занимает кредитование юридических лиц. Наиболее активно данные операции развивались подразделениями Банка в Республике Татарстан, Удмуртской Республике, в г. г. Москва, Санкт-Петербург, в Нижегородской, Челябинской, Омской, Ульяновской областях, Республике Мари-Эл, Чувашской Республике, Красноярском крае.

По интенсивным темпам роста и объемам потребительского кредитования в 2008 году можно выделить подразделения Банка в следующих регионах: Республика Татарстан (наибольший объем в г. Казань), г. Санкт-Петербург, Удмуртская Республика, Нижегородская, Челябинская, Омская области, Республика Мари-Эл, Красноярский край.

Территориальные подразделения Банка активно осуществляют операции по привлечению вкладов населения, формируя таким образом собственную ресурсную базу.

Наибольшие объемы привлеченных средств физических лиц имеют подразделения следующих регионов: Республика Татарстан, г. Москва, Санкт-Петербург, Нижегородская область.

В течение отчетного периода деятельность БАРС» Банк на международных рынках капитала была продолжена. Деловая репутация БАРС» Банка на международных финансовых рынках позволила в период кризиса ликвидности, вызванного ипотечным кризисом в США, привлечь синдицированный кредит.

В апреле 2008 года «АК БАРС» Банк привлек седьмой и самый значительный по объему в своей истории синдицированный кредит на сумму 200 млн. долларов США сроком на 364 дня, организованный банками WestLB AG, London Branch, Finantia Securities Ltd., Commerzbank Aktiengescellschaft, ICICI Bank UK PLC, Landesbank Berlin AG. В синдикации приняли участие 23 банка из 9 стран, среди которых были как зарубежные, так и российские банки.

Действующая корреспондентская сеть Банка предоставляет возможности для максимально эффективного проведения операций с ведущими зарубежными и российскими финансовыми институтами (свыше 70 банков по всему миру).. Счета в иностранных валютах, среди которых доллары США, евро, английские фунты стерлингов, шведские кроны, японские иены открыты в 15 ведущих банках мира:

- HSBC Bank USA, Citibank N. A., American Express Bank Ltd.,

- Commerzbank AG, Dresdner Bank AG, Bayerische Hypo-und Vereinsbank AG (Германия)

- Commerzbank International S. A. (Люксембург)

- VTB Bank (France) Plc (Франция)

- Nordea Bank Plc (Финляндия)

- BNP Paribas (Suisse) SA, UBS AG (Швейцария)

- Scandinaviska Enskilda Banken (Швеция)

- Komercni Banka (Чехия)

- The Bank of Tokyo Mitsubishi UFJ, Ltd (Япония)

Для обслуживания расчетов по документарным операциям и финансированию внешней торговли БАРС» Банк поддерживает отношения без открытия счетов с банками по всему миру. Широкая сеть банков-партнёров, открывших кредитные линии БАРС» Банку, позволяет осуществлять операции клиентов в минимальные сроки. За 2008 год объемы документарных операций увеличились в несколько раз по сравнению с 2007 годом.

Краткий обзор существенных изменений, произошедших в деятельности кредитной организации, а также событий, оказавших или способных оказать влияние на финансовую устойчивость кредитной организации, ее политику (стратегию) за отчетный год:

Как и весь банковский сектор, БАРС» Банк столкнулся в отчетном году с соответствующими трудностями по управлению ликвидностью и по рефинансированию внешних заимствований, привлеченных для осуществления своего развития. БАРС» Банк вел активную работу по преодолению последствий финансового кризиса и поддержанию ликвидности. В целях своевременного исполнения своих долговых обязательств Банком проводилась серьезная работа по аккумулированию денежной ликвидности посредством привлечения средств юридических и физических лиц, использования инструментов и механизмов повышения ликвидности, предложенных Правительством России и ЦБ РФ в рамках реализации мер по поддержке финансовой системы.

В частности Банк активно участвовал в аукционах по размещению временно свободных средств федерального, республиканского и региональных бюджетов, проводились мероприятия по снижению оттока средств физических лиц, тенденция к которому наметилась в масштабах всего российского банковского сектора. По итогам 2008 года произошел отток средств населения на 1 245,1 млн. руб.

Несмотря на существующие проблемы, Банк не останавливал процесс кредитования реального сектора и населения. При этом в текущих условиях проведение всех банковских операций осуществлялось Банком надлежащим образом и в нормальном режиме.

Таким образом, в деятельности банка в вышеперечисленных направлениях произошли следующие события:

26.02.2008г.

Состоялось подписание Договора о совместном предприятии (сп) между БАРС» БАНК и Корейской компанией KP Chemical. В рамках данного договора на территории особой экономической зоны Республики Татарстан будет создано новое нефтехимическое

производство полиэтилентерефталата (ПЭТФ). Объем инвестиций в данный проект составит более 100 млн. евро.

7.03.2008г.

БАРС» БАНК начал реализацию новой ипотечной программы «АК БАРС-Бизнес» - на приобретение нежилой (коммерческой) недвижимости. Программа «АК БАРС-Бизнес» позволяет частным клиентам получить долгосрочный кредит на приобретение объектов коммерческой недвижимости.

13.03.2008г.

С 10 марта 2008 г. БАРС» БАНК предлагает новый вклад «АК БАРС — 15 лет». Срок вклада – 372 дня. Вклад может быть открыт в рублях, долларах США, евро. Минимальная сумма вклада – 15000 рублей / 500 долларов США, евро.

20.03.2008г.

БАРС» БАНК лидирует на рынке кредитования малого бизнеса в 2007 году. Интернет-портал «РБК. Рейтинг» опубликовал рейтинг банков по объёмам кредитов, выданных малому бизнесу в 2007 г. «АК БАРС» Банк – в тройке ведущих банков по объемам выданных кредитов, который составил 21,9 млрд. рублей. В 2007г. Банк выдал 1904 кредитов, портфель на 01.01.08 – 15,6 млрд. рублей.

20.03.2008г.

«АК БАРС» Банк получил лицензию международной платежной системы MasterCard Worldwide на осуществление торгового эквайринга. Лицензия даст Банку право самостоятельно обслуживать карты платежной системы MasterCard Worldwide в терминалах Банка, размещенных в торгово-сервисных предприятиях. Такое преимущество позволит выработать более гибкую ценовую и стратегическую политику на рынке банковских карт, повысив таким образом, конкурентоспособность «АК БАРС» Банка на рынке Республики Татарстан и Российской Федерации в целом.

21.03.2008г.

Между «АК БАРС» Банком и немецкими банками AKA Ausfuhrkredit-Gesellschaft mbH и Bayerische Hypo - und Vereinsbank AG подписано Кредитное соглашение на сумму 161.231.000,00 евро. В рамках соглашения будет финансироваться торговый контракт клиента Банка на закупку грузовиков и шасси из Германии. Финансирование будет предоставляться на срок 5 лет под гарантию государственного экспортного страхового агентства Германии EULER HERMES.

10 апреля 2008 года

9 апреля БАРС» БАНК завершил привлечение синдицированного кредита, подписав соглашение с синдикатом из 28 банков. Первоначально заявленная сумма составляла 75 млн. долларов США. Банк принял решение взять 200 млн. долларов США при почти трехкратной переподписке. Мандатированными организаторами выступили Banco Finantia, S. A., Commerzbank Aktiengesellschaft, ICICI Bank Limited (Лондонский филиал), Landesbank Berlin AG и WestLB AG (Лондонский филиал).

4 июня 2008 года

1 июня 2008 года «АК БАРС» Банк совместно с Администрацией Казани запустил первый этап проекта «Транспортная карта Казани» в рамках республиканского проекта «Социальная карта Татарстана». На этом этапе льготные транспортные карты с банковским приложением Visa получают категории граждан, имеющие право на приобретение Единого социального проездного билета в соответствии с законодательством Республики Татарстан. Таких карт выдано уже более 130 тыс. шт.

16 июня 2008 года

10 июня «АК БАРС» Банк разместил трехлетние еврооблигации на $300 миллионов. В процессе размещения было подано свыше 75 заявок на общую сумму около $530 миллионов, в результате чего книга заявок закрылась по нижней границе ранее объявленного ценового диапазона. Лид-менеджерами нового выпуска LPN, с погашением 20 июня 2011 года, выступают ABN AMRO и Credit Suisse. Заявки подавались банками, управляющими компаниями, хеджевыми фондами и частными инвесторами. Покупателями еврооблигаций стали инвесторы из разных стран мира.

25 сентября 2008 года

24 сентября состоялось заседание Совета директоров БАРС» БАНК. Совет директоров Банка обсудил проект стратегии развития БАРС» БАНК на годы. В работе Совета директоров принял участие Премьер-Министр Республики Татарстан, член Совета директоров .

11.10.2008г.

«АК БАРС» Банк занял седьмое место в рейтинге «Топ 100 самых филиальных банков России в 2008 году» по версии РБК.

20.10.2008г.

АК БАРС БАНК включен в список ЦБ РФ в числе кредитных организаций, поручительствами которых могут быть обеспечены кредиты Банка России.

27.10.2008г.

« БАРС» БАНК осуществил погашение своего дебютного выпуска еврооблигаций на сумму 175 млн. долларов США, а также осуществил выплату последнего купона по данному займу в размере 7 млн. долларов США.

11.11.2008г.

«АК БАРС» Банк продолжает финансирование инвестиционно-строительного проекта «Казанская Усадьба». В октябре 2008 года данный проект был планово кредитован на сумму 50 млн. рублей. До конца года планируется дополнительно выделить еще 130 млн. рублей.

«5.12.2008г.

Повышены процентные ставки по вновь открываемым срочным банковским вкладам для частных клиентов.

18.12.2008г.

На заседании Совета директоров был утвержден годовой финансово-хозяйственный план «АК БАРС» БАНК на 2009 год.

В 2008 году у «АК БАРС» Банка открылось 10 филиалов. В Книгу государственной регистрации кредитных организаций внесены Оренбургский, Краснодарский, Томский, Волгоградский, Кировский, Хабаровский, Курганский, Ростовский, Новгородский, Саранский филиалы.

Краткий обзор направлений концентрации рисков, связанных с различными банковскими операциями, характерными для БАРС»

Для эффективного управления рисками в Банке создана система риск-менеджмента, которая включает управление следующими видами риска:

Кредитный риск

По-прежнему одним из основных видов риска для «АК БАРС» Банка остается кредитный риск. Управление кредитным риском включает оценку и контроль кредитного риска, присущего как отдельным заемщикам банка, так и группам взаимосвязанных заемщиков. Эффективность управления кредитным риском достигается с помощью четкой регламентации процесса оценки риска, принятия решений об осуществлении вложений (выдаче кредита), создания адекватного резерва под возможные потери и дальнейшего мониторинга кредитного риска по каждой сделке. В Банке созданы и эффективно функционируют коллегиальные органы (Лимитный и Кредитный комитеты), в задачи которых входит установление лимитов на контрагентов и принятие решений о выдаче кредита или осуществлении иных вложений. Оценка и регулярный мониторинг кредитного риска осуществляется с применением разработанного в Банке методического материала, базирующегося на рейтинговой оценке контрагентов. Также функционирует система формирования профессионального суждения об уровне кредитного риска по каждому контрагенту с целью создания адекватных резервов.

Кредитные риски Банка поддерживались на достаточном уровне и при принятии решения о выдаче кредита крупному заемщику или группе взаимосвязанных заемщиков учитываются лимиты кредитования с тем, чтобы предотвратить возникновение максимального кредитного риска. Показатель концентрации кредитных рисков в течение года планомерно увеличивался. Если на начало года его значение составляло 157,4 % , то на конец года этот показатель достиг 316,67% в результате увеличения объемов кредитования отраслей экономики.

Страновой риск

Основная деятельность Банка сосредоточена на территории Российской Федерации и Республики Татарстан. Стабильность политико-экономического положения как России в целом, так и Республики Татарстан значительно снижают влияние данного вида риска на деятельность Банка. Поддержка со стороны Правительства Республики Татарстан делает позиции Банка в данном регионе наиболее устойчивыми. По мере расширения региональной сети влияние региональных рисков может увеличиваться, однако, существующая стратегия развития Банка предполагает открытие филиалов в наиболее экономически развитых и благополучных регионах России, что позволяет сводить к минимуму влияние региональных рисков на деятельность Банка.

Крупнейшие филиалы Банка (помимо РТ) размещены в благополучных регионах, большинство из которых являются регионами-донорами федеральной бюджетной системы. Каких-либо серьезных социальных, политических конфликтов, способных принести материальный и иной ущерб Банку не предвидится.

Деятельность Банка ориентирована в основном на проведение активных операций с контрагентами - резидентами РФ.

БАРС» БАНК проводит активные операции с банками-нерезидентами стран, имеющими высокие инвестиционные кредитные рейтинги. Финансовое состояние этих контрагентов и стран признано стабильным ведущими рейтинговыми агентствами.

Рыночный риск

Для управления рыночным риском в Банке принята система лимитов, ограничивающих возможные потери от неблагоприятного изменения рыночной конъюнктуры. Лимиты устанавливаются и корректируются с учетом совокупной Var оценки ценового риска по составляющим портфеля ценных бумаг, валютного риска и процентного риска. Система лимитов включает в себя лимиты на объемы вложений, величины открытых позиций, размер максимально допустимых убытков и пр. Возможные рыночные риски не должны превышать плановой квартальной прибыли. Осуществление расчета уровня рыночного риска осуществляется на ежемесячной основе. Расчеты также могут осуществляться в другие моменты времени, например в случае резкого изменения конъюнктуры рынка.

Фондовый риск

Управление фондовым риском осуществляется также с помощью активного управления торговым портфелем ценных бумаг, в том числе через регулярный пересмотр всего портфеля в соответствии с наблюдающимися тенденциями изменения их справедливой стоимости.

Валютный риск

Управление валютным риском осуществляется с использованием методологии VaR. Банк управляет валютным риском с помощью общих способов управления, а также поддержания знака и объемов открытых валютных позиций, соответствующих наблюдаемой и прогнозируемой динамике изменения валютных курсов и лимитов на открытые валютные позиции.

Процентный риск

Управление процентным риском производится путем лимитирования разности в объемах (“гэпа”) между объемом активов и пассивов банка, чувствительных к изменению базовых процентных ставок с учетом взаимной корреляции данных ставок. Лимитируется общий “гэп”, а также “гэпы” по активам и пассивам, чувствительным к изменению одних и тех же базовых процентных ставок.

Риск ликвидности

Риск ликвидности ограничивается в Банке рядом внутренних нормативов и ежедневно регулируется Оперативным Комитетом по управлению ликвидностью (ОКУЛ) на основе имеющейся оперативной информации о соотношении активов и пассивов Банка по срокам до погашения и платежным календарем. Доля ликвидных активов поддерживается на уровне, достаточном для удовлетворения обязательств перед клиентами при любых изменениях внешней среды.

Ликвидность Банка поддерживается на достаточном уровне, и в случае чрезвычайных обстоятельств, влекущих за собой снижение ликвидности, Банк располагает планом чрезвычайных мероприятий, который в сравнительно короткий период способен вернуть показатели ликвидности на безопасный для Банка уровень.

БАРС» БАНК стабильно выполняет требования ЦБ РФ о выполнении обязательных экономических нормативов. Показатели экономических нормативов являются достаточными для нормального функционирования в условиях текущей финансовой ситуации.

В течение отчетного года осуществлялся постоянный мониторинг нормативов мгновенной ликвидности –Н2, текущей ликвидности Н3, долгосрочной ликвидности - Н4. Значения этих показателей находились в пределах нормативных значений и имели достаточный резерв безопасности. Так, динамика значений этих нормативов приведена в таблице.

Показатели | На г. | на г. |

Норматив мгновенной ликвидности (Н2) | 35,2% | 35,6% |

Норматив текущей ликвидности (Н3) | 54,1% | 52,0% |

Норматив долгосрочной ликвидности (Н4) | 93,0% | 84,6% |

Операционный риск

Операционный риск - риск возникновения прямых или косвенных потерь в результате несоответствия характеру и масштабам деятельности банка и/или требованиям действующего законодательства, внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения сотрудниками Банка и/или иными лицами.

В качестве основных источников операционного риска Банк выделяет риск персонала, риск технологий и АБС и риск физического воздействия. Выявление и оценка уровня операционных рисков производится на постоянной основе. В Банке действуют четко регламентированные внутренние правила и процедуры, сводящие к минимуму операционные риски, связанные с риском персонала и АБС. Управление рисками физического воздействия осуществляется через систему страхования, что также сводит к минимуму возможные для Банка негативные последствия от форс-мажорных ситуаций.

Правовые риски

Правовой риск – риск возникновения у Банка потерь вследствие влияния внешних и внутренних факторов правового характера. Отличительным признаком правового риска является возможность контролировать уровень данного вида риска с помощью полного соблюдения действующих законодательных и нормативных актов, внутренних документов и процедур Банка.

Управление правовым риском является неотъемлемой частью Системы управления рисками в Банке. В целях мониторинга и поддержания правового риска на приемлемом для Банка уровне применяется сочетание таких методов управления риском, как система полномочий и принятия решений, информационная система, система мониторинга законодательства.

Принятые в Банке регламенты совершения операций и процедур, а также эффективная система мониторинга законодательства позволяют свести к минимуму правовые риски, связанные с несоблюдением законодательства, внутренних нормативных документов и иных правовых норм.

Вся претензионно-исковая работа Банка ведется в рабочем порядке. Никаких правовых рисков чрезвычайного для Банка характера не предвидится. Структурные бизнес-подразделения работают в рамках действующей лимитной структуры на контрагентов, позиции, инструменты, подразделения, ограничения прибыли и убытков, персональных лимитов ответственности.

Риск потери деловой репутации (репутационный риск).

Репутационный риск – риск возникновения у Банка потерь, связанных с негативными изменениями деловой репутации, вследствие влияния внешних и внутренних факторов нефинансового характера. Деловая репутация – качественная оценка участниками и обществом деятельности Банка, а также действий его владельцев, аффилированных лиц, дочерних и зависимых организаций.

В целях мониторинга и поддержания репутационного риска на приемлемом для Банка уровне применяется сочетание таких методов управления риском как система полномочий и принятий решений, информационная система, система мониторинга деловой репутации Банка, его акционеров и аффилированных лиц.

Банк в своей деятельности соблюдает принципы «Знай своего служащего» и «Знай своего клиента», рекомендованные ЦБ РФ.

Одним из индикаторов уровня репутационного риска Банка является публикация той или иной информации о Банке, его акционерах и аффилированных лицах в средствах массовой информации. Следует отметить, что большинство публикуемой о Банке в СМИ информации традиционно носит позитивный характер. Таким образом, уровень риска потери деловой репутации Банка оценивается как низкий.

Стратегический риск

Стратегический риск - риск потерь в результате ошибок (недостатков), неправильного выбора стратегии развития банка либо невыполнения банком ее положений.

Управление данным видом риска обеспечивается адекватным планированием экономических операций банка. Адекватность системы планирования достигается многовариантностью и непрерывностью планирования, централизацией методологических и контрольных функций в области планирования, определенностью поставленных целей и установлением персональной ответственности за их достижение, постоянством контроля исполнения.

Перечень существенных изменений, внесенных кредитной организацией в ее учетную политику, влияющих на сопоставимость отдельных показателей деятельности кредитной организации.

. В 2008 году существенных изменений, влияющих на сопоставимость отдельных показателей деятельности Банка, в Учетную политику не вносилось.

Краткие сведения о результатах инвентаризации статей баланса.

По состоянию на 01.11.08г. проведена инвентаризация материальных запасов и имущества на внесистемном учете согласно приказа № 000 от 01.01.2001г. В результате инвентаризации излишков и недостачи не выявлено.

Сведения о дебиторской и кредиторской задолженности.

По состоянию на 01.01.2009г. проведена инвентаризация расчетов с дебиторами и кредиторами согласно приказа 606 от 1.10.2008г., 60% дебиторской задолженности подтверждена дебиторами.

Сведения о просроченной задолженности

Характерной рыночной тенденцией прошлого года в банковской системе было увеличение просроченной задолженности по кредитам. Так, по кредитам юридических лиц среднеотраслевой уровень просроченной задолженности увеличился с 0,9% до 2,1% от ссудной задолженности, а по кредитам физических лиц уровень просроченной задолженности возрос с 3,2% до 3,7 % от всей задолженности. По итогам 2008 года у « АК БАРС» Банка также произошло увеличение просроченной задолженности вследствие ухудшения финансового состояния заемщиков. При этом, надо отметить, что уровень просроченной задолженности по кредитам « БАРС» Банка ниже, чем среднеотраслевые в том числе : по кредитам юридических лиц 1,57% , по кредитам физических лиц – 2,01%

Принципы и методы оценки и учета отдельных статей баланса.

Принципы и методы оценки и учета отдельных статей баланса отражены в Учетной политике Банка в соответствии с основными задачами бухгалтерского учета и Федеральным законом -ФЗ «О бухгалтерском учете»:

· Формирование достоверной информации о деятельности Банка и его имущественном положении;

· Ведение достоверного бухгалтерского учета всех банковских операций, наличия и движения требований и обязательств, использования Банком материальных и финансовых ресурсов;

· Учет имущества других юридических лиц, находящегося у Банка, осуществляется обособленно от материальных ценностей, принадлежащих Банку на праве собственности;

· Бухгалтерский учет ведется Банком непрерывно с момента регистрации;

· Банк ведет учет имущества, банковских, хозяйственных и других операций путем двойной записи на счетах бухгалтерского учета путем ведения регистров бухгалтерского учета;

· В бухгалтерском учете внутрибанковские операции и операции по учету затрат капитального характера учитываются раздельно.

· Активы и пассивы учитываются по их первоначальной стоимости на момент приобретения или возникновения до момента их списания, реализации или выбытия, если иное не предусмотрено законодательством РФ и нормативными актами Банка России. Активы и обязательства, выраженные в иностранной валюте, драгоценных металлах переоцениваются по мере изменения валютного курса и цены металла в соответствии с нормативными актами Банка России;

· Ценности и документы, отраженные в бухгалтерском учете по балансовым счетам, по внебалансовым счетам не отражаются кроме случаев, предусмотренных правилами и нормативными актами Банка России.

· БАРС» БАНК в отношении НДС работает по п.5 ст.170 НК РФ.

· К основным средствам относятся объекты, стоимость которых превышает 20 000 рублей.

· Начисление амортизации по основным средствам и нематериальным активам ведется линейным методом.

· Списание с баланса стоимости ценных бумаг производится по методу ФИФО.

· Учет операций с ценными бумагами БАРС» БАНК ведет в соответствии с Приложением 11 Положения ЦБ РФ 302-П.

· Материальные запасы списываются с баланса по стоимости единицы.

Таким образом, Банком соблюдаются следующие принципы бухгалтерского учета: непрерывность деятельности, постоянство правил бухгалтерского учета, осторожность, отражение доходов и расходов по методу начисления, своевременность отражения операций, раздельное отражение активов и пассивов, преемственность входящего баланса, приоритет содержания над формой.

Описание характера некорректирующего события после отчетной даты, существенно влияющего на финансовое состояние, состояние активов и обязательств Банка, и оценку его последствий в денежном выражении. Если возможность оценить последствия события после отчетной даты в денежном выражении отсутствует, то необходимо указать на это:

- Принятие решения о реорганизации кредитной организации.

Решение о реорганизации кредитной организации не принималось.

- Приобретение или выбытие дочерней, зависимой организации.

Приобретение или выбытие дочерней, зависимой организации не осуществлялось

- Принятие решения об эмиссии акций и иных ценных бумаг.

Совет директоров ОАО "АК БАРС БАНК" на заседании 18 февраля 2009 г. одобрил решение о выпуске неконвертируемых процентных документарных облигаций Банка на предъявителя серии 05 в количестве 5 млн штук номинальной стоимостью 1 000 руб. каждая со сроком погашения на 1820-й день с начала размещения (5 лет) и серии 06 на аналогичных условиях.

Кроме того Совет директоров банка рекомендовал внеочередному общему собранию акционеров 30 марта 2009 г. принять решение об увеличении уставного капитала банка путем размещения дополнительных именных бездокументарных обыкновенных акций в количестве 9 млрд штук номинальной стоимостью 1 рубль каждая.

- Существенное снижение рыночной стоимости инвестиций.

Существенное снижение стоимости инвестиций Банка за первые месяцы 2009 года не произошло, несмотря на нестабильное положение на рынке ценных бумаг и крайне низкие обороты по операциям купли/продажи ценных бумаг.

Инвестиционный портфель Банка оптимально диверсифицирован. В портфели имеются бумаги – первого, второго, третьего эшелона. На фоне падения цен проблемные бумаги в портфели стали составлять 2,9%, из которых 1,7% являются дефолтные бумаги, а основную часть портфеля составляют бумаги 1, 2 эшелона и ломбардный список бумаг поэтому, проблемные бумаги не оказывают существенного отрицательного влияния на финансовое состояние «АК БАРС» Банка.

- Крупные сделки, связанные с приобретением и выбытием основных средств и финансовых активов.

Крупных сделок, связанных с приобретением и выбытием основных средств и финансовых активов не было.

- Существенное снижение стоимости основных средств, если это имело место после отчетной даты и не отражено при переоценке основных средств на отчетную дату.

Снижение стоимости основных средств не происходило.

- Прекращение существенной части основной деятельности кредитной организации, если это нельзя было предвидеть по состоянию на отчетную дату.

Прекращения существенной части основной деятельности кредитной организации, если это нельзя было предвидеть по состоянию на отчетную дату не было.

Принятие решения о выплате дивидендов

Решение о выплате дивидендов будет принято на очередном собрании акционеров.

Существенные сделки с собственными обыкновенными акциями.

Сделок с собственными обыкновенными акциями не предполагается.

Изменения в законодательстве РФ о налогах и сборах, вступающие в силу после отчетной даты

С 1 января 2009 года вступают в силу следующие изменения законодательства о налогах и сборах, которые окажут влияние на изменение налоговой нагрузки Банка:

· снижение ставки налога на прибыль с 24 до 20 процентов

· увеличение предельной величины процентов, признаваемых расходом, со ставки рефинансирования ЦБ РФ, увеличенной в 1,1 до ставки рефинансирования ЦБ РФ, увеличенной в 1,5 раза по обязательствам в рублях и с 15 до 22 процентов по обязательствам в иностранной валюте

· изменение порядка расчета сумм амортизации при применении нелинейного метода начисления амортизации

изменение порядка определения размера расходов, понесенных в случае достройки, дооборудования, реконструкции, модернизации, технического перевооружения основных средств, включаемых в состав расходов на капитальные вложения в зависимости от амортизационной группы, к которой относится основное средство

Принятие существенных договорных или условных обязательств, например при предоставлении крупных гарантий.

Наименование заемщика | № договора | Дата начала | Дата окончания | Сумма по договору |

Общество с ограниченной ответственностью 'Фермер XXI век' | 20/11 | 05.02.2009 | 04.02.2014 | 1 504 000 тыс. руб. |

Начало судебного разбирательства, проистекающего исключительно из событий, произошедших после отчетной даты.

Судебные разбирательства, проистекающие исключительно из событий, произошедших после 31.12.08 г., отвечающих критерию существенности отсутствуют.

- - Чрезвычайные ситуации, в результате которых уничтожена значительная часть активов Банка.

Чрезвычайных ситуаций не было.

Непрогнозируемое изменение курсов иностранных валют и рыночных котировок финансовых активов после отчетной даты.

В настоящее время продолжается плавная девальвация рубля. На 30 марта 2009 года стоимость бивалютной «корзины» составила 38,86 рублей. Общее ослабление рубля к доллару США с 1 января 2009 года по 30 марта 2009 года составило 12%. Общее ослабление рубля к евро в тот же период составило 8,8%, общее ослабление рубля к бивалютной корзине – 10,4%.

Деятельность банка в период после отчетной даты, как и в предыдущие периоды, строится на принципах управления рыночными рисками, исключающими неблагоприятное непрогнозируемое влияние изменения курсов иностранных валют и рыночных цен на финансовые активы. Для управления рыночными рисками в банке используется система лимитов на объемы вложений, величины открытых позиций, размер максимально допустимых убытков и прочее, которые утверждаются лимитным комитетом, и выполнение которых контролируется на постоянной основе.

- Действия органов государственной власти.

Действий органов государственной власти, существенно влияющих на финансовое состояние, состояние активов и пассивов Банка после отчетной даты не было.

- Факты неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием.

Таких фактов не было.

- Изменения в Учетной политике на следующий отчетный год, в том числе о прекращении применения основополагающего допущения (принципа) «непрерывности деятельности»

Изменения в Учетную политику о прекращении применения основополагающего допущения (принципа) «непрерывности деятельности» не вносились.

Внесенные изменения в Учетную политику на следующий отчетный год затрагивают вопросы методологии бухгалтерского учета:

· операций с аккредитивами

· кассовых операций

· операций переклассификации долговых и долевых обязательств

· операций по размещению денежных средств физических и юридических лиц

операций учета финансовых результатов, прибыли, фондов Банка

-Раскрытие информации о прибыли (убытке) на акцию, которая должна отражать возможное снижение уровня базовой прибыли (увеличение убытка) на акцию в последующем отчетном периоде.

-По итогам 2008 года показатель - прибыль на акцию БАРС» БАНК составил - 0,11 руб.

Расчет базовой прибыли

Чистая прибыль на 31.12.08 г. | 2 ,93 |

кол-во акций на 31.12.08 г. | 19 ,00 |

Базовая прибыль на 1 акцию | 0,11 |

В связи с отсутствием конвертируемых ценных бумаг БАРС» БАНК и договора купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости, разводненная прибыль (убыток) на акцию не рассчитывается (согласно Приказа от 01.01.01 г. № 29Н).

-Причина и дата возникновения остатков средств на счетах до выяснения при наличии таких остатков на 31.12.2008 г.

На 01.01.2009 на счете 47416 (суммы, поступившие на корреспондентские счета, до выяснения) числился остаток на сумму 29 136,2 тыс. рублей. Основная сумма денежных средств поступила на счета 31.12.2008г.

БАРС» Миннегалиев

Главный бухгалтер

Исх. № 54\1

от 01.01.2001г.

Аудиторское заключение

Акционерного коммерческого банка «Ак Барс»

(открытое акционерное общество),

составленному по итогам деятельности за год, закончившийся 31 декабря 2008 года

Адресат

Акционерам Акционерного коммерческого банка «Ак Барс» (открытое акционерное общество).

Аудитор

Наименование: Общество с ограниченной ответственностью экспертное бюро».

Место нахождения:

Государственная регистрация: Свидетельство о государственной регистрации № 000/Ю-К от 2 июля 1999г., выданное государственной регистрационной палатой при Министерстве юстиции РТ (Казанский филиал №1);

Свидетельство о внесении запиcи в Единый государственный реестр юридических лиц о юридическом лице

, зарегистрированном до 1 июля 2002 года за основным государственным регистрационным номером , дата внесения записи: 22.11.2002г., регистрирующий орган: Инспекция МНС РФ по московскому району г. Казани РТ.

Лицензия: №Е 001502 на осуществление аудиторской деятельности, выданная на основании Приказа Министерства финансов Российской Федерации от 01.01.2001г. № 000 сроком на 5 лет, продлена с 06.09.2007г. на основании Приказа Министерства финансов Российской Федерации № 000 от 01.01.2001г. сроком на 5 лет.

Является членом Некоммерческого партнерства «Российская коллегия аудиторов» (Свидетельство выдано в соответствии с решением Совета РКА от 01.01.2001г.), а также корпоративным членом Института профессиональных бухгалтеров и аудиторов России.

Аудируемое лицо

Наименование Банка: Акционерный коммерческий банк «Ак Барс» (открытое акционерное общество).

Место нахождения: г. Казань, ул. Декабристов.

Государственная регистрация: Банк зарегистрирован Центральным банком Российской Федерации 29 ноября 1993 года за № 000.

Свидетельство о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 1 июля 2002 года за основным государственным регистрационным номером , дата внесения записи: 26.07.2002г., регистрирующий орган: Управление МНС России по Республике Татарстан.

В 2008 году Банк действовал на основании следующих лицензий:

а) лицензий на право осуществления банковских операций:

· № 000 Генеральная лицензия на право осуществление банковских операций со средствами в рублях и иностранной валюте выдана Центральным банком Российской Федерации 2 сентября 2002 года;

· № 000 лицензия на осуществление банковских операций с предоставлением права на привлечение во вклады и размещение драгоценных металлов и иных операций с драгоценными металлами, совершаемых в соответствии с законодательством Российской Федерации, выдана Центральным банком Российской Федерации 2 сентября 2002 года;

б) лицензий профессионального участника рынка ценных бумаг без ограничения срока действия:

· 01000 выдана Федеральной комиссией по рынку ценных бумаг 7 декабря 2000 года на осуществление деятельности по управлению ценными бумагами;

· 10000 выдана Федеральной комиссией по рынку ценных бумаг 7 декабря 2000 года на осуществление дилерской деятельности;

· 00000 выдана Федеральной комиссией по рынку ценных бумаг 7 декабря 2000 года на осуществление брокерской деятельности;

· 00-100 выдана Федеральной комиссией по рынку ценных бумаг 20 декабря 2000 года на осуществление депозитарной деятельности.

в) лицензии биржевого посредника

, совершающего товарные фьючерсные и опционные сделки в биржевой торговле № 000, выданной ФСФР России 20.12.2007г.

Мы провели аудит прилагаемого годового отчета Акционерного коммерческого банка «Ак Барс» (открытое акционерное общество), составленного за период с 1 января по 31 декабря 2008г. включительно.

Годовой отчет Акционерного коммерческого банка «Ак Барс» (открытое акционерное общество) состоит из:

- Бухгалтерского баланса (публикуемая форма) на 01 января 2009 года;

- Отчета о прибылях и убытках (публикуемая форма) за 2008 год;

- Отчета о движении денежных средств (публикуемая форма) за 2008 год;

- Отчета об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов (публикуемая форма) по состоянию на 1 января 2009 года;

- Сведений об обязательных нормативах (публикуемая форма) по состоянию на 1 января 2009 года;

- Пояснительной записки.

Ответственность за подготовку и предоставление этого годового отчета несет исполнительный орган Акционерного коммерческого банка «Ак Барс» (открытое акционерное общество). Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях данного годового отчета и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита.

Мы провели аудит в соответствии с:

Федеральным законом «Об аудиторской деятельности» от 01.01.2001г. ;

Федеральным законом «Об аудиторской деятельности» от 01.01.2001г. (в редакции последующих изменений и дополнений);

Федеральными правилами (стандартами) аудиторской деятельности, утвержденными Постановлением Правительства РФ от 01.01.2001г. № 000 (в редакции последующих изменений и дополнений);

внутренними правилами (стандартами) аудиторской деятельности НП «Российская Коллегия аудиторов»;

правилами (стандартами) аудиторской деятельности аудитора;

нормативными актами органов, осуществляющих регулирование деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что годовой отчет не содержит существенных искажений. Аудит проводился на выборочной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих числовые показатели в годовом отчете и раскрытие в нем информации о финансово-хозяйственной деятельности аудируемого лица, оценку соблюдения принципов и правил бухгалтерского учета, применяемых при подготовке годового отчета, рассмотрение основных оценочных показателей, полученных руководством аудируемого лица при подготовке годового отчета, а также оценку представления годового отчета.

Мы полагаем, что проведенный аудит предоставляет достаточные основания для выражения нашего мнения о достоверности во всех существенных отношениях данного годового отчета и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Нами была проведена проверка правильности расчета и соблюдения Банком установленных Инструкцией Центрального банка РФ от 01.01.2001г. «Об обязательных нормативах банков» (в редакции последующих изменений и дополнений) обязательных нормативов по состоянию на 1 января 2009 года.

Установленные ЦБР обязательные нормативы по состоянию на 01.01.2009 года Банком соблюдены.

Нами была проведена проверка с целью оценки общего качества управления Банком в соответствии с требованиями Банка России.

В ходе оценки общего качества управления Банком нами, в частности, были рассмотрены:

1. Соответствие структуры и качества управления видам и объемам выполняемых Банком операций (участие органов управления в принятии решений, распределение обязанностей между руководителями, выполнение банком требований к организации корпоративного управления в кредитных организациях и др.).

В целом структура и качество управления Банком соответствует характеру и объему осуществляемых операций.

2. Кредитная политика и качество управления кредитными рисками.

Нами не обнаружены существенные факты, свидетельствующие о несоответствии кредитной политики и качества управления кредитными рисками в Банке нормативным требованиям Банка России либо о неполноте сформированного резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности по состоянию на 01.01.2009 года.

3. Оценка достаточности резервов на возможные потери.

Нами было проверено соблюдение требований Положения ЦБР от 01.01.01 г. «О порядке формирования кредитными организациями резервов на возможные потери».

Нами не обнаружены существенные факты, свидетельствующие о неполноте сформированного резерва на возможные потери по состоянию на 01.01.2009 года.

4. Соблюдение Банком установленных ЦБ РФ лимитов открытой валютной позиции.

По состоянию на 01.01.2009 года установленные ЦБ РФ лимиты открытой валютной позиции Банком соблюдены.

5. Профессиональная деятельность Банка на рынке ценных бумаг.

Нами не обнаружены факты, свидетельствующие о нарушении Банком требований, предъявляемых Федеральной службой по финансовым рынкам России к организации и совершению операций с ценными бумагами как профессионального участника рынка ценных бумаг.

6. В 2008 году Банк не совершал товарных фьючерсных и опционных сделок в биржевой торговле.

7. Организация контроля за отражением всех операций в бухгалтерском учете и подготовкой достоверной отчетности, организация работы по проведению проверок и ревизий.

Контроль за отражением всех банковских операций в бухгалтерском учете, организация проверок и ревизий осуществляются Банком в соответствии с требованиями нормативных актов Банка России.