Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Обзор отдельных мировых товарных рынков продовольствия по отдельным товарным позициям

(информация подготовлена на базе еженедельных обзоров потребительских рынков МЭР РФ, Бюллетеня иностранной коммерческой информации ВНИКИ и информационных ресурсов Интернета)

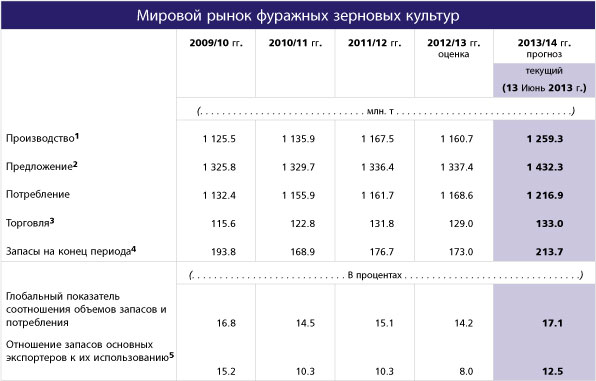

Производство зерновых

По предварительным данным, мировое производство зерна в минувшем сельхозгоду (с июля 2012 года по июнь 2013 года) снизилось на 3,6% и составило 1,784 миллиарда тонн, сообщает ИА «Прайм» со ссылкой на Международный совет по зерну (Internatilonal Grains Council, IGC).

Следует отметить, что потребление зерна также снизилось, но превысило объем производства — оно уменьшилось на 1,7%, до 1,818 миллиарда тонн. А переходящие запасы снизились на 9,5% — до 332 миллионов тонн.

Что касается производства в новом сельхозгоду (с июля 2013 года по июнь 2014 года), то, по мнению IGC, его уровень вырастет — до 1,919 миллиарда с 1,916 миллиарда тонн, ожидавшихся по состоянию на конец мая. Хотя прогнозный объем потребления зерна остался на прежнем уровне — 1,883 миллиарда тонн, переходящие запасы выросли на 1 миллион тонн — до 368 миллионов тонн. Впрочем, прогноз переходящих запасов у основных экспортеров (Аргентина, Австралия, Канада, США, Россия, Евросоюз, Казахстан, Украина) снижен до 133 миллионов против 134 миллионов тонн, планировавшихся ранее.

Если рассматривать отдельные культуры, то прогноз производства пшеницы повышен до 683 миллионов с 682 миллионов тонн, ее потребление — на 2 миллиона тонн, до 682 миллионов тонн. Также в минувшем сельхозгоду объем производства пшеницы снизился на 5,8% — до 655 миллионов тонн.

По кукурузе прогноз также увеличен — до 946 миллионов тонн с 945 миллионов тонн, ее потребление наоборот снижено, на 1 миллион тонн — до 916 миллионов тонн. В минувшем сельхозгоду кукурузы было произведено 854 миллиона тонн против 876 миллионов тонн годом ранее.

Как ожидается, в новом сельхозгоду мировое производство риса вырастит до 476 миллионов с 470 миллионов тонн, потребление — до 474 миллионов с 469 миллионов тонн. Увеличится и производство — на 6,4%, до 284 миллионов тонн, потребление — на 4,9%, до 277 миллионов тонн.

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису.

2/ Производство плюс запасы на начало периода.

3/ Данные по торговле относятся к экспорту в закупочном сезоне июля/июня для пшеницы и фуражных зерновых культур и к экспорту в закупочном сезоне января/декабря для риса (второй указанный год).

4/ Показатель может не быть равным разнице между объемом предложения и объемом потребления вследствие различий между учетными годами в системе реализации, принятыми в различных странах.

5/ Пятью крупнейшими экспортерами зерна являются Австралия, Аргентина, ЕС, Канада и Соединенные Штаты Америки; основными экспортерами риса являются Вьетнам, Индия, Пакистан, Соединенные Штаты Америки и Таиланд. Использование определяется как внутреннее потребление плюс экспорт за данный период.

Прогноз урожайности зерновых на 2013 год.

- мировой урожай зерна повысится до рекордной отметки в 2 460 млн. т. в 2013 г., это приведет к тому, что цены на зерно могут ослабнуть, а рынки станут более сбалансированными;

- мировое производство пшеницы может достичь отметки 694 млн. т., это всего на 6 млн. т. меньше рекордного урожая 2011 года;

- мировой оборот зерна по прогнозам достигнет 306 млн. т. в гг., что близко к уровню гг. Снижение оборота пшеницы должно компенсироваться восстановлением торговли кукурузой, тогда как оборот риса останется практически неизменным;

- увеличение урожая зерновых приведет к увеличению предложения на рынке после «засухи» 2012г;

Долгосрочный прогноз - согласно прогнозу Международного Совета по Зерну (IGC), объем мирового производства зерновых и масличных культур в ближайшие пять лет будет стабильно расти.

Если в текущем сезоне производство зерна составило 1,762 млрд. тонн, то к началу сельскохозяйственного сезона 2017/1018 гг. урожай зерна в мире может превысить 2 млрд. тонн, отмечается в докладе.

Прирост производства зерна в следующем сезоне ожидается на 8,1% (по сравнению с текущим сезоном), но при условии, что погода будет благоприятной. В течение следующих лет урожай будет расти примерно на 1,6% ежегодно.

Среди зерновых культур наиболее заметная динамика роста будет по валовому сбору кукурузы (+2,3% в год). Более медленными темпами будет расти производство пшеницы (+1,5% в год) и ячменя (+1,7% в год).

В связи с тем, что спрос на зерно с каждым годом будет расти более быстрыми темпами, то его запасы уменьшатся, даже несмотря на рост производства зерна.

В текущем сезоне объем мировой торговли зерном составил 253 млн. тонн, а к 2017/18 гг. он вырастет до 300 млн. тонн.

Россия

- прогноз Минсельхоза РФ - увеличение валового сбора зерна в России на 34,2% - 94,833 млн. т. (в т. ч. урожай пшеницы - 54,7 млн. т.), 70,6 млн. т. в 2012 г. (урожай пшеницы - 38 млн. т. в сезоне 2012/2013);

- экспортный потенциал России по зерну может составитьмлн. т., 16-17 млн. т. – пшеница; 3,5 млн. т. – ячмень, 2,5 млн. т. – кукуруза (Поддержание и развитие экспорта зерна из России требует создания развитой логистической инфраструктуры и увеличения перевалочных мощностей. Ввод эксплуатацию новых перевалочных комплексов является стратегическим решением проблемы экспорта зерна, как одного из приоритетных направлений внешней торговли России.)

- прогноз по урожаю ячменя – 17 млн. т. (14 млн. т. в 2012 г.)

- импорт зерна в России уменьшится до 1,1 млн. т. (1,6 млн. т. – 2012 г.), главным образом, за счет сокращения объемов ввоза казахстанской пшеницы.

Баланс производства и потребления пшеницы

2011/2012 | 2012/2013 | 2013/2014 | |

Площадь уборки, тыс. га | 24 885 | 21 296 | 24 000 |

Начальные запасы, тыс. т | 13 271 | 10 434 | 5 454 |

Производство, тыс. т | 56 240 | 37 720 | 53 000 |

Импорт, тыс. т | 550 | 1 000 | 500 |

Экспорт, тыс. т | 21 627 | 10 900 | 17 000 |

Внутреннее потребление, всего, тыс. т | 38 000 | 32 800 | 35 000 |

в том числе на кормовые цели | 15 500 | 11 300 | 13 500 |

Конечные запасы, тыс. т | 10 434 | 5 454 | 6 454 |

В России имеются обширные возможности обеспечения внутренней потребности в зерне, благодаря благоприятным погодным условиям, значительной площади плодородных земель и резервов роста урожайности зерновых, с учетом ежегодных дополнительных инвестиций.

Состояние озимых зерновых культур на юге европейской части России очень хорошее, поэтому уборка урожая может начаться раньше обычного. Это приведет к активному экспорту на старте сезона. Задержка сева яровой пшеницы на Урале и в Сибири может негативно сказаться на будущей урожайности, но почти не повлияет на экспорт. Традиционно эти регионы ориентированы, в основном, на внутренний рынок.

Вывод: По прогнозам ООН, дальнейшее развитие рынка зерновых в среднесрочной перспективе будет напрямую связано с глобальными макроэкономическими и демографическими тенденциями.

Во многом ситуация на мировом рынке зерновых будет определяться следующими факторами:

• рост экономик таких стран, как Китай, Россия, Бразилия и Индия;

• рост численности населения планеты (и стран Азии в особенности);

• рост урожайности основных зерновых культур (в том числе благодаря использованию новых технологий);

• увеличение объемов производства биотоплива.

Ситуация на рынке зерновых, в сезоне 2013/2014 вызывает больше оптимизма, чем в прошлом году, за счет более положительных прогнозов на урожай 2013.

В долгосрочной перспективе предложение на зерновом рынке по-прежнему будет отставать от спроса. Таким образом, существующий и прогнозируемый дефицит зерна в странах, традиционно являющихся импортерами российской пшеницы, динамика рыночных составляющих, наличие внутренних производственных возможностей создают благоприятные условия для наращивания экспорта российской пшеницы на мировые рынки. Уровень российского производства зерновых позволяет обеспечить не только продовольственную безопасность страны, но и способствовать трансформации России в ключевого экспортера зерновых.

Производство мяса и мясопродуктов.

В структуре мирового производства мяса всех видов лидирует свинина – более 39,1 %, далее идет мясо птицы – 29,3 %, третье место у говядины – 25,0 %, после баранина – 4,8 %, а производство других видов мяса не превышает 2 %.

По итогам 2012 г., производство мяса в России, включая субпродукты, увеличилось на 8,6% в годовом выражении и составило 1,3 млн. тонн. Выпуск мяса птицы повысился на 13,3% и достиг 3,4 млн. тонн. А колбасных изделий за этот период стало больше на 1,2% до 1,6 млн. тонн.

О положении на мировом рынке мяса.

- ожидается небольшой рост производства мясопродуктов по сравнению с прошлыми годами;

- несмотря на прогноз высокого урожая кормовых цены на мясопродукты не снизятся значительно из-за высоких торговых наценок (свинина и мясо птицы);

- ожидается небольшой рост производства (прогнозный уровень – 308,2 млн. т.), 2012 г. – 303,9 млн. т., особенно в развивающихся странах, являющихся основными центрами спроса. Кроме того производители во многих странах продолжают сталкиваться с высокими ценами на корма, однако они начали снижаться в 2012 г., и эта тенденция может продолжиться в 2013 г.

- мировой экспорт мяса достигнет отметки в 30,2 млн. т.

Россия

- в 2013 году, по прогнозам USDA, в РФ объём импорта говядины составит 1,0 млн. т. (+1,2% к 2012 г.), свинины – 1,1 млн. т. (+0,9% к 2012 г.), мяса бройлеров – 0,6 млн. т. (+3,6% к 2012 г.). Доля РФ в мировом объёме импорта говядины составляет 14,6%, свинины – 15,8%, мяса бройлеров - 6,5%.

- ориентация на производство охлажденного мяса, об этом свидетельствует ежегодный рост показателей производства по данному направлению;

- производство свинины показывает рост с начала года, по сравнению с другими видами мяса, в Минсельхозе РФ рост производства связывают с тем, за последние два года в строй введено нескольких крупных свинокомплексов, которые вышли на производственную мощность в конце 2012 года, и при благоприятных условиях рост продолжится;

- по сегментам – продолжается рост потребления свинины и мяса птицы, показатели говядины и баранины остаются примерно на том же уровне.

О положении на мировом рынке мяса домашней птицы.

- после прошлогоднего подорожания мяса птицы вызванного нехваткой зерновых кормов, в текущем сезоне наблюдается положительная динамика в данном сегменте;

Россия

- импорт бройлерного мяса в РФ в II-м полугодии 2013 г. останется высоким, США по прежнему остается крупнейшим поставщиком, на втором месте – Белоруссия (стабильный рост импорта за последние годы);

- По оценке МСХ США в 2013 г. потребление мяса домашней птицы в РФ повысилось еще на 4,5%, а экспорт - на 27,3%;

- Повышение спроса на мясо домашней птицы по сравнению с говядиной и свининой, обусловленное более выгодной ценой;

Прогноз экспорта мяса птицы, РФ, гг (млн долл, %)

2013 | 2014 | 2015 | 2016 | 2017 | |

Экспорт (млн долл) | 85,5 | 112,0 | 148,5 | 198,8 | 264,7 |

Динамика экспорта (% к предыдущему году) | 47,5 | 31,0 | 32,6 | 33,9 | 33,1 |

О положении на мировом рынке говядины.

- продолжение стагнации в мировом производстве говядины;

- прогноз мирового экспорта говядины пересмотрен в меньшую сторону, за счет данных прогноза из Индии;

- рост спроса в Западной Азии (КНР – рекордный уровень, Гонконг, Япония);

- понижение спроса в Мексике (снижение потребления), Республике Корея (рост внутреннего производства).

Россия

- Оценка производства говядины в России в 2013 г. была повышена на 45 тыс. т, поскольку забой скота возрастет из-за подорожания цен на корма. Оценка импорта была снижена на 45 тыс. т.

Прогноз экспорта мяса, РФ, гг. (млн. долл, %)

2013 | 2014 | 2015 | 2016 | 2017 | |

Экспорт (млн долл) | 113,7 | 139,5 | 170,4 | 207,3 | 252,8 |

Динамика экспорта (% к предыдущему году) | 21,4 | 22,6 | 22,2 | 21,6 | 22,0 |

Прогноз экспорта по видам мяса, РФ, гг. (млн. долл.)

2013 | 2014 | 2015 | 2016 | 2017 | |

говядина | 4,5 | 6,6 | 9,6 | 13,0 | 17,6 |

свинина | 5,0 | 6,0 | 7,2 | 8,3 | 9,7 |

птица | 77,7 | 94,6 | 115,2 | 139,6 | 168,8 |

прочее мясо | 26,4 | 32,3 | 38,5 | 46,3 | 56,7 |

итого | 113,7 | 139,5 | 170,4 | 207,3 | 252,8 |

*источник – BusinessStat

Какие проблемы необходимо решить для развития российского рынка мяса:

- недостаточное развитие машинно-технологического парка животноводства

, низкий уровень механизации, автоматизации, высокий уровень износа основных фондов;

- невысокий уровень комплексной интеграции в единый технологический комплекс первичных производителей мяса, зерна, научных центров, банковского капитала и крупнейших промышленных групп, предприятий комбикормовой промышленности, мясопереработки, торговых сетей и т. д.;

- низкая рентабельность производства мяса крупного рогатого скота, крайне низкая численность в Российской Федерации крупного рогатого скота специализированных мясных пород;

- низкий уровень государственной поддержки в сравнении со странами с развитым животноводством;

- недостаточный уровень развития племенной базы;

- недостаточный уровень развития инфраструктуры мясного рынка, высокая степень износа основных производственных фондов, что приводит к дополнительным издержкам.

Вывод: В целом в мясной промышленности России

сейчас все более или менее стабильно. В ближайшие годы наиболее привлекательным в плане инвестиций и динамично развивающимся сектором индустрии будет производство индейки. Согласно ряду экспертных прогнозов объем рынка в России до 2020 года может вырасти практически в три раза. Это будет сопровождаться довольно серьезным ростом популярности указанного вида мяса среди населения. Темпы роста птицеводства в 2013 году и в дальнейшем действительно будут замедляться – те 12%, что были в 2012 году вряд ли можно будет увидеть в будущем. Теперь речь в лучшем случае будет идти о 6%. При этом в свиноводстве все будет относительно стабильно – отрасли есть куда развиваться, и своими многочисленными ветеринарными запретами государство уже продемонстрировало, что не бросит бизнес на произвол судьбы. С новым урожаем и снижением цен на корма отрасль снова вернет себе позитивные показатели рентабельности и будет планомерно наращивать уровень производства.

Производство масличных культур.

По итоговым данным сбор масличных в 2012 г. в России составил 11,3 млн. т. Это на 1,8 млн. т. или на 13,7% меньше, чем в рекордном 2011 г., но является вторым за всю историю показателем, в 1,4 раза превышающим среднегодовой сбор в гг. (8 млн. т).

Сокращение производства масличных вызвано, главным образом, снижением сбора подсолнечника на 1,7 млн. т. до 8 млн. т. Также, но незначительно, сократились сборы большинства масличных культур, в т. ч. числе масличного льна, после его стремительного роста с конца «нулевых годов».

Прогноз урожайности масличных на 2013 год.

Мировое производство подсолнечника в сезоне 2013/14 может составить 40,04 млн. т, что на 3,68 млн. т (+10,13%) больше, чем в сезоне 2012/13. Мировое производство сои может вырасти относительно предыдущего сезона на 1,64 млн. т (+6,1%) до 285,5 млн. т, рапса – на 2,26 млн. т (+3,7%) до 63,4 млн. т.

- Прогнозы по восстановлению мирового производства растительных масел на гг. в совокупности с замедлением роста спроса привели к ослаблению мировых цен. Неплохие предварительные прогнозы по производству на гг. свидетельствуют о более стабильном соотношении между мировым спросом и предложением, а, следовательно, об общем ослаблении цен;

- По прогнозу Oil World (Германия), производство растительных масел и жиров в 2013/14 сезоне превысит мировой спрос по причине роста производства подсолнечного и соевого масла;

- На сегодняшний день ценовые тенденции на мировом рынке растительных масел зависят, прежде всего, от динамики изменения цен на нефтепродукты и лишь затем - от спроса на данную продукцию либо объемов ее запасов. При этом данный тренд формируется на фоне растущего спроса на биотопливо;

Россия

- Зарубежная сельскохозяйственная служба Минсельхоза США (FAS USDA) сделала прогноз производства масличных культур в России в 2013 году.

Согласно размещенному на сайте ведомства обзору, производство трех основных культур — подсолнечника, сои и рапса — в этом году составит 11,2 млн тонн, что на 3% больше, чем в 2012 году. Сбор подсолнечника сохранится на уровне 8 млн тонн, несмотря на то, что площади под ним могут расшириться на 6% — до 6,9 млн га.

Урожай сои достигнет 2,1 млн. тонн, что на 300 тыс. тонн больше, чем в 2012 году. «Это будет новый рекорд», — подчеркивается в документе. Он будет достигнут за счет повышения урожайности этой культуры, которая возделывается в основном на Дальнем Востоке и в центре страны.

Производство рапса в этом году эксперты FAS USDA прогнозируют на уровне 1,1 млн. тонн против 1,035 млн. тонн в 2012 году. Рост будет, достигнут в основном за счет расширения площадей под озимым рапсом.

- В ближайшее время Россию, по мнению экспертов, ожидает "довольно значимое" снижение цен на масличные культуры на внутреннем рынке, обусловленное ожиданием крупного урожая;

- Экспорт подсолнечного масла из России в текущем сезоне оценивается на уровне 1 млн. тонн;

- Аналитики РБК. research в исследовании «Российский и мировой рынки растительного масла 2013» спрогнозировали потребление растительного масла в России в период до 2020 года. Согласно полученным результатам, объем потребления растительного масла в гг. будет постепенно расти на 1,5-3% в год. Потребление будет расти в основном за счет роста доли новых для российского рынка видов растительных масел, а именно рапсового масла и соевого масла, тогда как динамика потребления подсолнечного масла и пальмового масла будет развиваться медленнее. Соответственно структура потребления растительного масла будет меняться.

- Украина и Россия увеличат производство подсолнечника на 12%, а экспорт подсолнечного масла – на 6%.

Мировой рынок чая в 2013 году.

- Эксперты прогнозируют подорожание продукта во всем мире в связи с созданием странами - экспортерами чая специального союза. Так, Шри-Ланка, Индия, Кения, Индонезия, Малави и Руанда объявили о формировании Международного форума производителей чая (International Tea Producers' Forum), Китай и Иран – наблюдатели.

- На сегодняшний день крупнейшими производителями чая являются Китай, Индия, Шри-Ланка

Россия

- на сегодняшний день занимает 4 место в мире по потреблению чая, после Индии, Китая, Турции (примерно 96% населения);

- рынок стабилен, это в том числе говорит о том, что продукт востребован, его потребитель определен и не собирается увеличивать или уменьшать потребление;

- Несмотря на низкий рост объема продаж, российский рынок чая увеличивается в своем денежном выражении. Причиной этого является постоянное сокращение сегмента дешевого чая и увеличение высокого ценового сегмента;

- Структура потребления меняется от потребления черного чая к постепенному переходу незначительной доли потребителей на зеленый и фруктовые/ароматизированные/травяные сорта, а также на премиальный сегмент;

Вывод: Россия на сегодняшний день считается импортером чая номер один в мире, почти весь чай фасуют на территории РФ. С 2007 года российским производителям разрешили ввозить чайное сырье беспошлинно. Благодаря этому ряд компаний модернизировал производства, построил новые фабрики и фасовочные цеха. Как следствие рынок чая получил современную производственную базу, отвечающую самым высоким стандартам. Таким образом, на сегодняшний день внутреннее производство чая представляет собой расфасовку импортного сырья, в том числе с добавлением ароматизаторов.

Собственное производство чая-сырья в России находится на низком уровне. По данным аналитиков, сбор сырья составляет менее 1% от общего объема, используемого при производстве чая в стране.

Старший аналитик

отдела прогнозирования и координации ВЭД