Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

По результатам Лабораторной работы №1 мы получили следующие данные:

Ряд | ADF тест | |||

спецификация | статистика | Критические значения | Результат | |

ряд1 | N.0 | -5.995498 | -1.9495 | I (0) |

ряд2 | T,5 | -6.633198 | -1.9483 | I (0) |

ряд3 | N,1 | -3. | -1. | I (0) |

ряд4 | N,9 | -2.544689 | -1.9530 | I (0) |

ряд5 | N,0 | -3. | -1.9492 | I (0) |

По результатам ADF теста все пять рядов( in levels, basic, chain, sootv per pr g, narost itogom) имеют спецификацию xt~I(0), т. е. стационарные ряды. Следовательно, для рядов TS строим модели ARMA.

1. Строим модель ARMA для ряда in levels, поскольку он имеет спецификацию xt~I(0),С, т. е. стационарный и имеет линейный тренд.

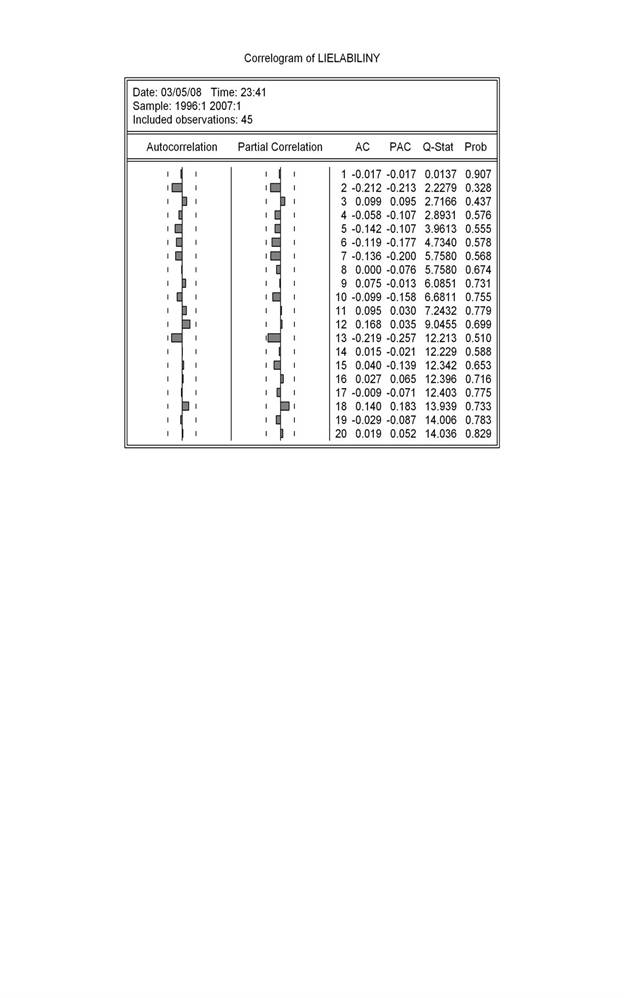

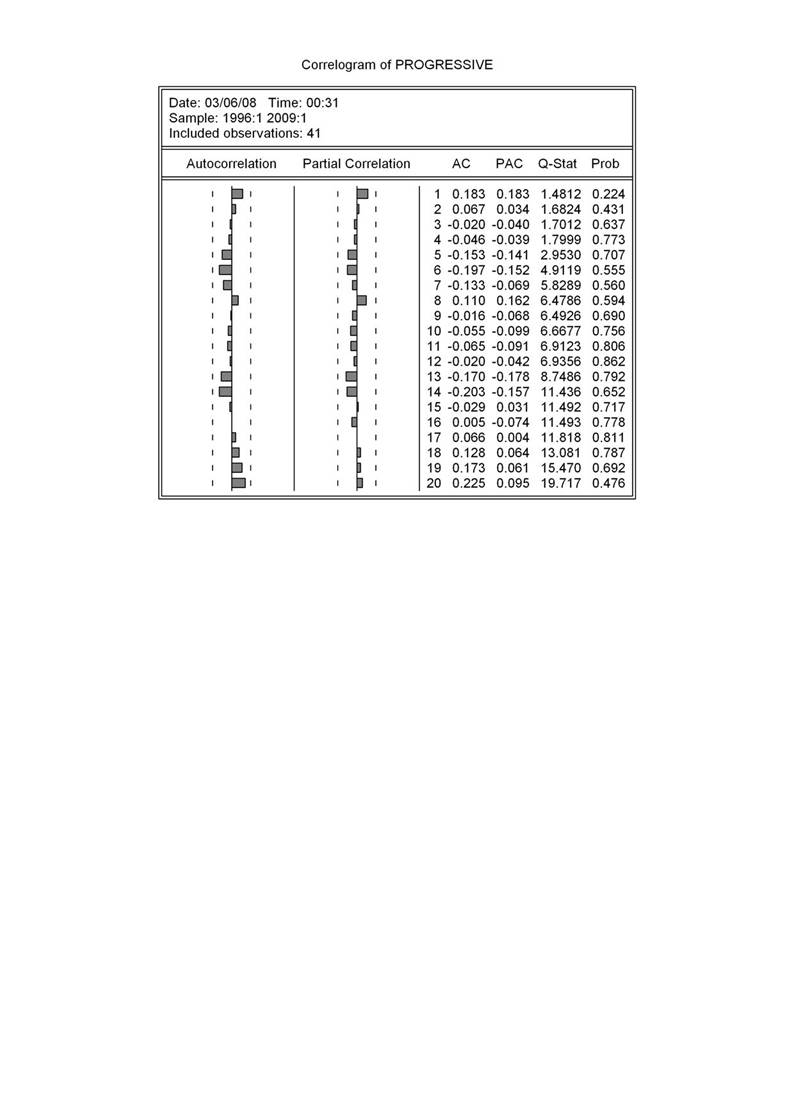

Строим коррелограм для исходного ряда 1:

По поведению графиков Autocorrelation и Partial Correlation определяем порядок составляющих MA(q) и AR(p). По поведению МА делаем вывод о наличии сезонной составляющей. В данном случае присутствует «белый шум». По поведению графиков Autocorrelation и Partial Correlation нельзя определить порядок составляющих MA(q) и AR(p). «Белый шум» –– случайный процесс, допускает представление в виде MA бесконечностей, но это теоретически, на практике такого не делают.

Следовательно, построить модель невозможно. Прогноз не строиться, потому с лабораторной 2 не сравниваем.

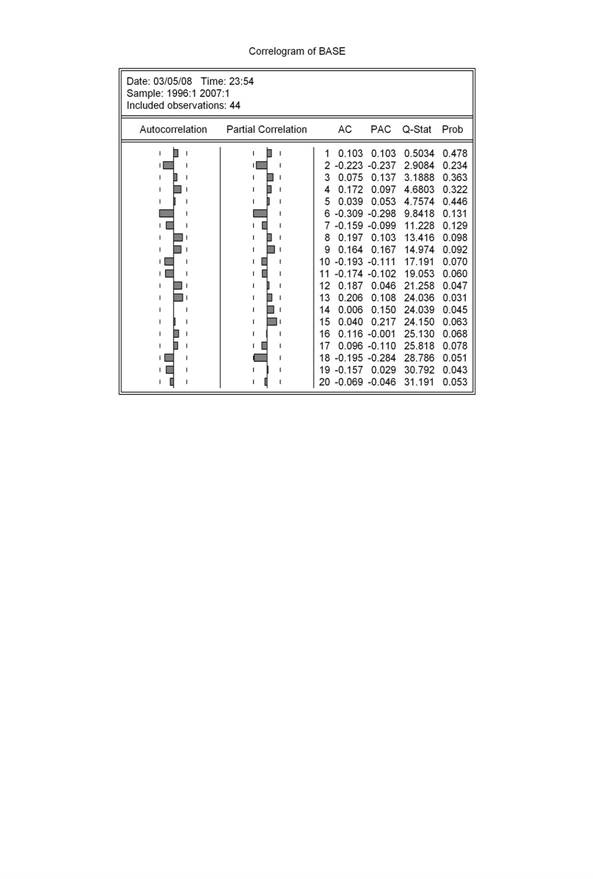

2. Ряд 2.

Dependent Variable: BASE | ||||

Method: Least Squares | ||||

Date: 03/06/08 Time: 00:00 | ||||

Sample(adjusted): 1997:4 2007:1 | ||||

Included observations: 38 after adjusting endpoints | ||||

Convergence achieved after 9 iterations | ||||

Backcast: 1996:2 1997:3 | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | 7.00E+08 | 6.75E+08 | 1.037221 | 0.3070 |

@TREND | -1.602812 | 0.1182 | ||

AR(6) | -0.798582 | 0.099925 | -7.991782 | 0.0000 |

MA(6) | 0.859814 | 0.055408 | 15.51782 | 0.0000 |

R-squared | 0.351800 | Mean dependent var | -2.31E+08 | |

Adjusted R-squared | 0.294606 | S. D. dependent var | 1.98E+09 | |

S. E. of regression | 1.66E+09 | Akaike info criterion | 45.39918 | |

Sum squared resid | 9.39E+19 | Schwarz criterion | 45.57156 | |

Log likelihood | -858.5845 | F-statistic | 6.150987 | |

Durbin-Watson stat | 1.887686 | Prob(F-statistic) | 0.001862 | |

Inverted AR Roots | i | .83+.48i | .00+.96i | -i |

-i | -.83+.48i | |||

Inverted MA Roots | .84+.49i | i | i | -.00+.98i |

-.84+.49i | -i |

Начнем преобразование построенной модели.

Далее путем преобразования модели, анализируя ряд остатков и принимая во внимание качество построенной модели, получаем следующую модель:

Dependent Variable: BASE | ||||

Method: Least Squares | ||||

Date: 03/06/08 Time: 00:03 | ||||

Sample(adjusted): 1997:4 2007:1 | ||||

Included observations: 38 after adjusting endpoints | ||||

Convergence achieved after 9 iterations | ||||

Backcast: 1996:2 1997:3 | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

AR(6) | -0.785976 | 0.102187 | -7.691516 | 0.0000 |

MA(6) | 0.852163 | 0.048999 | 17.39161 | 0.0000 |

R-squared | 0.281799 | Mean dependent var | -2.31E+08 | |

Adjusted R-squared | 0.261849 | S. D. dependent var | 1.98E+09 | |

S. E. of regression | 1.70E+09 | Akaike info criterion | 45.39647 | |

Sum squared resid | 1.04E+20 | Schwarz criterion | 45.48266 | |

Log likelihood | -860.5329 | Durbin-Watson stat | 1.712217 | |

Inverted AR Roots | i | .83+.48i | .00+.96i | -i |

-i | -.83+.48i | |||

Inverted MA Roots | i | .84+.49i | i | -.00+.97i |

-.84+.49i | -i |

BASE AR(6) MA(6)

Строим прогноз на 2 года вперед.

1996:1 | |

1996:2 | 0 |

1996:3 | -0, |

1996:4 | 0, |

1997:1 | 1, |

1997:2 | 4, |

1997:3 | -0, |

1997:4 | 3, |

1998:1 | 0, |

1998:2 | -0, |

1998:3 | 0, |

1998:4 | -3, |

1999:1 | 0, |

1999:2 | -1 |

1999:3 | -0, |

1999:4 | -0, |

2000:1 | 0, |

2000:2 | 11, |

2000:3 | 0, |

2000:4 | -0, |

2001:1 | 3, |

2001:2 | 2, |

2001:3 | -12, |

2001:4 | -2, |

2002:1 | 2 |

2002:2 | 0, |

2002:3 | -0, |

2002:4 | -3, |

2003:1 | 0, |

2003:2 | 5, |

2003:3 | -1, |

2003:4 | -3, |

2004:1 | 1, |

2004:2 | -0, |

2004:3 | -0, |

2004:4 | 11,7173913 |

2005:1 | -1, |

2005:2 | -3, |

2005:3 | -0, |

2005:4 | -2, |

2006:1 | -4, |

2006:2 | -0, |

2006:3 | -0, |

2006:4 | 0, |

2007:1 | -0, |

2007:2 | 0, |

2007:3 | 0, |

2007:4 | -0, |

2008:1 | 0, |

2008:2 | -0, |

2008:3 | -0, |

| -0, |

2009:1 | -0, |

2008:4

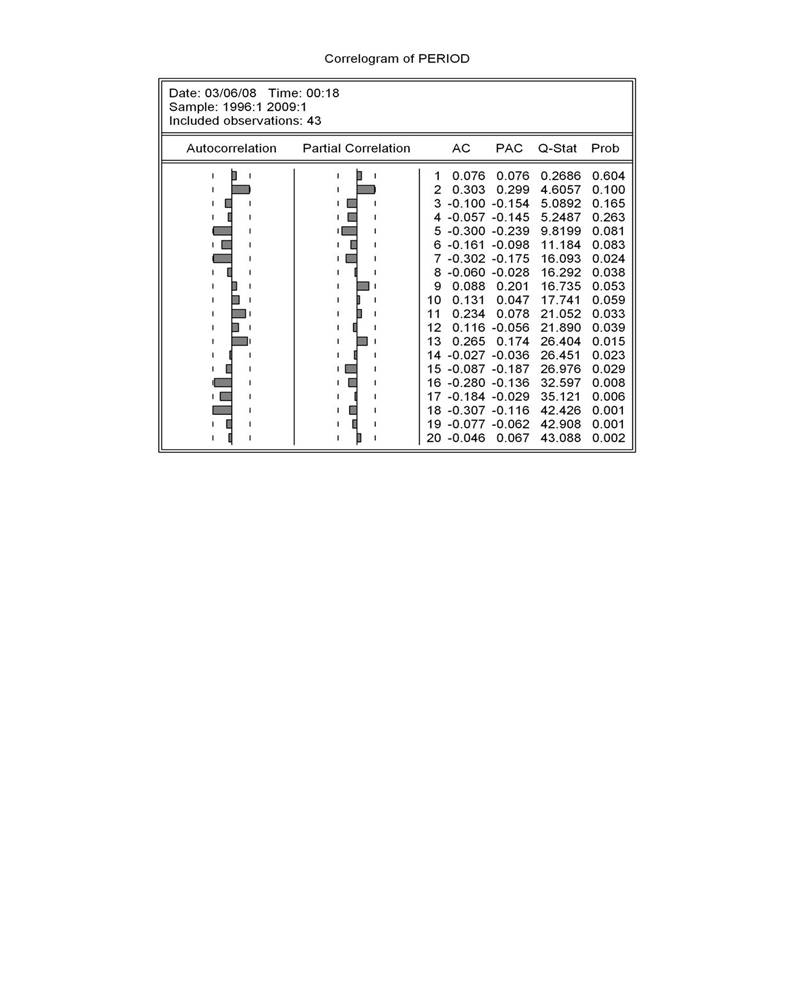

2008:43. Ряд 3

Dependent Variable: PERIOD | ||||

Method: Least Squares | ||||

Date: 03/04/08 Time: 23:33 | ||||

Sample(adjusted): 1996:4 2007:1 | ||||

Included observations: 41 | ||||

Excluded observations: 1 after adjusting endpoints | ||||

Convergence achieved after 2 iterations | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

AR(2) | 0.301237 | 0.126133 | 2.388259 | 0.0217 |

R-squared | 0.122866 | Mean dependent var | -1.06E+08 | |

Adjusted R-squared | 0.122866 | S. D. dependent var | 2.28E+09 | |

S. E. of regression | 2.14E+09 | Akaike info criterion | 45.82840 | |

Sum squared resid | 1.83E+20 | Schwarz criterion | 45.87020 | |

Log likelihood | -938.4823 | Durbin-Watson stat | 2.013105 | |

Inverted AR Roots | .55 | -.55 |

Строим прогноз на 2 года вперед:

1996:1 | |

1996:2 | 0 |

1996:3 | |

1996:4 | -0, |

1997:1 | 8, |

1997:2 | 3, |

1997:3 | -0, |

1997:4 | -6,24 |

1998:1 | 0, |

1998:2 | -3, |

1998:3 | -2,4 |

1998:4 | -6, |

1999:1 | -0, |

1999:2 | -1, |

1999:3 | 0, |

1999:4 | 1, |

2000:1 | -0, |

2000:2 | 39, |

2000:3 | 0, |

2000:4 | -4,5 |

2001:1 | -6, |

2001:2 | 0, |

2001:3 | -5, |

2001:4 | 0, |

2002:1 | -0, |

2002:2 | 0, |

2002:3 | -1,025 |

2002:4 | 3, |

2003:1 | -0, |

2003:2 | 14, |

2003:3 | -0, |

2003:4 | 3,48 |

2004:1 | -0, |

2004:2 | -0, |

2004:3 | 0, |

2004:4 | -179,6666667 |

2005:1 | -0, |

2005:2 | 2, |

2005:3 | 0,16875 |

2005:4 | 4, |

2006:1 | 1, |

2006:2 | 0,145 |

2006:3 | 0, |

2006:4 | -0, |

2007:1 | -1,25 |

2007:2 | -0, |

2007:3 | -0, |

2007:4 | -0, |

2008:1 | -11, |

2008:2 | -0, |

2008:3 | -3, |

2008:4 | -0, |

2009:1 | -1, |

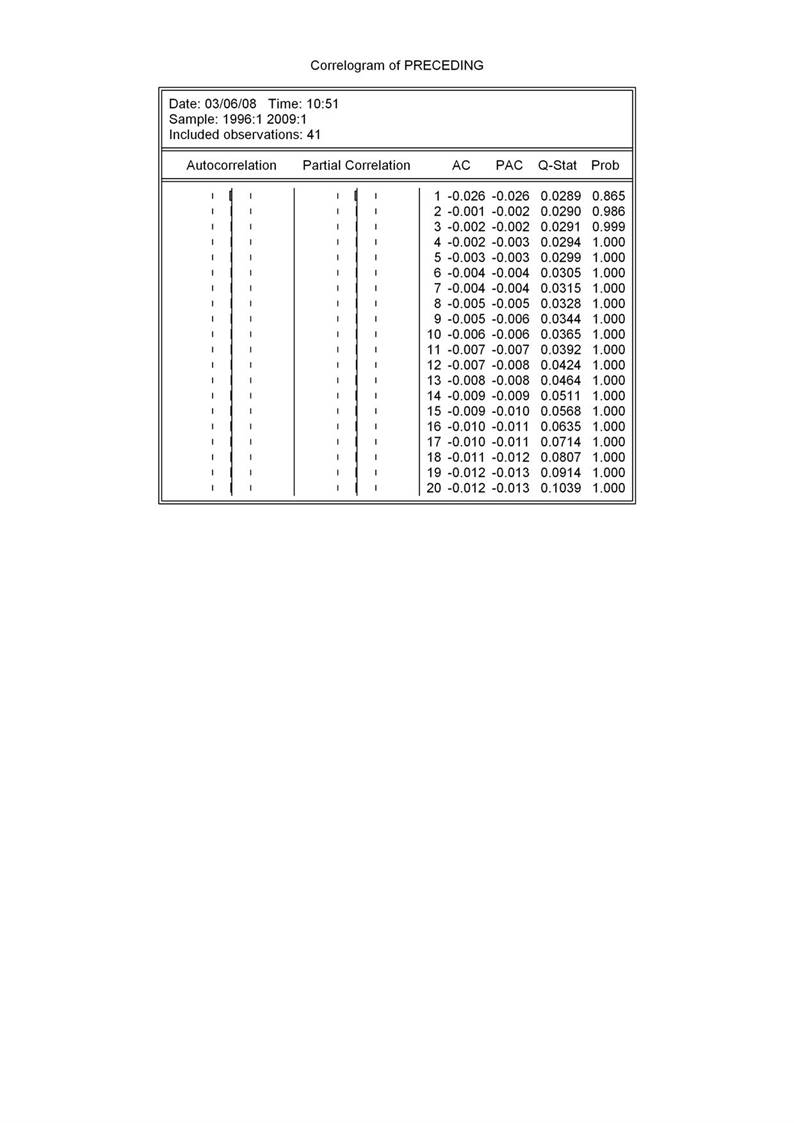

4. Ряд 4

По поведению графиков Autocorrelation и Partial Correlation нельзя определить порядок составляющих MA(q) и AR(p), т. е. присутствует «белый шум».

По поведению графиков Autocorrelation и Partial Correlation нельзя определить порядок составляющих MA(q) и AR(p), т. е. присутствует «белый шум».

5. По поведению графиков Autocorrelation и Partial Correlation нельзя определить порядок составляющих MA(q) и AR(p), т. е. присутствует «белый шум».

Следовательно, построить модель невозможно.

Вообще говоря, существует несколько методов построения моделей:

A. Метод экспертных оценок

B. Также можно вводить переменные и исключать, если эти действия приводят к увеличению надежности модели.