Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

СОДЕРЖАНИЕ ВЫПУСКА

1. ТЕМА НОМЕРА. ЭКСПОРТ КАПИТАЛА ИЗ РОССИЙСКОЙ ФЕДЕРАЦИИ. ТЕНДЕНЦИИ 2011 ГОДА…………………………………………….………………….…………….3

2. РОССИЙСКИЙ РУБЛЬ. ДИНАМИКА 2011 ГОДА……………………………….…………10

3. ИТОГИ IPO РОССИЙСКИХ КОМПАНИЙ В 2011 ГОДУ…………………………………13

4.АКТУАЛЬНОЕ ИНТЕРВЬЮ. МАКСИМ МЕДВЕДКОВ О ПРОЦЕССЕ

ПРИСОЕДИНЕНИЯ РОССИИ К ВТО………………………………………………………….....15

5. ТРЕНД ДЕКАБРЯ: ИНВЕСТОРЫ ВЫВОДЯТ СРЕДСТВА С РАЗВИВАЮЩИХСЯ

РЫНКОВ.......................................................................................................19

6. FIAT ОПРЕДЕЛИЛСЯ С ПРОИЗВОДСТВЕННОЙ ПЛОЩАДКОЙ В РОССИИ……21

7. НОВЫЕ РЕЗИДЕНТЫ ОСОБОЙ ЭКОНОМИЧЕСКОЙ ЗОНЫ «ЛИПЕЦК»…..……22

8. РЕЙТИНГ САМЫХ ЗНАЧИМЫХ ЭКОНОМИЧЕСКИХ СОБЫТИЙ 2011 ГОДА…23

9. СТРАНИЦЫ ИСТОРИИ: КРУПНЕЙШИЕ ЭКСПОРТЕРЫ И ИМПОРТЕРЫ КАПИТАЛА В XIX-XX СТОЛЕТИЯХ……………………………………………………………….24

1. ТЕМА НОМЕРА. ЭКСПОРТ КАПИТАЛА ИЗ РОССИЙСКОЙ ФЕДЕРАЦИИ. ТЕНДЕНЦИИ 2011 ГОДА

Как мы уже отмечали в предыдущем номере Бюллетеня (№9), в третьем квартале 2011 года чистый вывоз капитала частным сектором достиг 18,7 млрд. долларов — это вдвое больше уровня второго квартала (9,2 млрд.). При этом 12–13 млрд. долларов было экспортировано в сентябре, на фоне резкого ухудшения конъюнктуры валютного и фондового рынков. По итогам девяти месяцев года нетто-отток частного капитала превысил 50 млрд. долларов. Пока реалистичной годовой оценкой вывоза представляется диапазон 60–80 млрд. долларов (против 33,6 млрд. в прошлом году), что будет означать увеличение чистого оттока примерно до 4% ВВП против прошлогодних 2,3% (график 1).

График 1. Абсолютные и относительные масштабы трансграничных потоков капитала частного сектора РФ

На основе статистики платежного баланса нельзя однозначно сказать, за счет чего ухудшилось сальдо движения капитала против предыдущего квартала. Из 9,5 млрд. долларов всего ухудшения сальдо трансграничного движения капитала по сравнению со вторым кварталом 6,7 млрд. пришлись на изменения в прочих активах и пассивах корпоративного (небанковского) сектора.

На основе статистики платежного баланса нельзя однозначно сказать, за счет чего ухудшилось сальдо движения капитала против предыдущего квартала. Из 9,5 млрд. долларов всего ухудшения сальдо трансграничного движения капитала по сравнению со вторым кварталом 6,7 млрд. пришлись на изменения в прочих активах и пассивах корпоративного (небанковского) сектора.

В прошлом квартале снизились банковские займы на зарубежном межбанковском рынке, а также портфельные инвестиции, которые выводятся из РФ (как, впрочем, и с других формирующихся рынков) второй квартал подряд. Приток прямых инвестиций тоже уменьшился. Но, возможно, это просто связано с сезонным летним сокращением использования оффшорных схем финансирования. Так как инвестиции из РФ за границу тоже уменьшились, сократился и серый вывод капитала в обход налогообложения. Та же тенденция наблюдалась и год назад. Примерно вдвое снизилась скорость наращивания внешнего долга небанковскими компаниями.

Однако какого-либо увеличения вывода капитала банками в зарубежные активы в третьем квартале зафиксировано не было. Возможно, этот процесс все же происходил, но не напрямую, а как раз через не расшифрованное в платежном балансе изменение прочих активов и пассивов компаний.

Сброс населением наличной валюты в целом на протяжении квартала продолжался. Всего после кризиса россияне избавились от валюты на 32 млрд. долларов. Это почти все запасы, сделанные во время паники 2008–2009 годов (34,8 млрд.). Но, возможно, так было до середины сентября, а потом направление покупки-продажи валюты поменялось. Эту гипотезу может подтвердить или опровергнуть статистика, которую ЦБ представит лишь через полтора месяца.

На бытовом уровне словосочетание «отток капитала» окрашено чаще всего негативно («капитал утекает, бежит»). Причем в качестве индикатора бегства капитала для России, как правило, используются показатели чистого оттока частного капитала, публикуемые ЦБ РФ. Это дает несколько неполную и неверную картину изменения показателя во времени. Ведь кроме него к чистому оттоку (или, в более нейтральном обозначении, — к экспорту) капитала следовало бы причислить накопление международных резервов и сокращение внешнего долга правительства и Банка России (к последнему обычно относится долг перед МВФ).

Что же скрывается за таким достаточно мифологизированным явлением, как вывоз капитала, настолько ли он опасен, как принято считать, и каковы его действительные мотивы?

Целесообразно начать с определений. Если в обиходе мы привыкли считать вывозом капитала покупку зарубежной недвижимости или перевод денег на счет в иностранном банке, то на скучном языке статистики ЦБ вывоз капитала — это сложносоставной бухгалтерский агрегат, причем рассчитывается он на сальдовой основе (то есть по каждой статье счета движения капитала сначала рассчитывается приток и отток, а затем выводится разница между ними — сальдо, или нетто-отток). Основные составляющие этого агрегата — трансграничные инвестиции (с разбивкой на прямые, портфельные и прочие), ссуды и займы между российскими и иностранными банками и компаниями, а также изменение средств на счетах и депозитах российских граждан, банков, компаний за рубежом и, зеркально, — нерезидентов в российских банках.

На капитальном счете платежного баланса учитываются также изменения остатков наличной иностранной валюты на руках у населения и в кассах банков, так что превышение покупок над продажами наличной валюты за какой-то отрезок времени трактуется ЦБ как вывоз капитала. В сущности, покупка наличной валюты — это такое же кредитование нерезидентов, как и открытие депозита в иностранном банке.

Как отдельная составляющая оттока денег оценивается так называемый серый вывоз капитала — посредством сомнительных сделок. В качестве таковых отдельно рассматривается невозврат в страну экспортной выручки, фиктивный импорт («не поступившие товары и услуги в счет переводов денежных средств по импортным контрактам»), а также переводы по фиктивным операциям с ценными бумагами.

Наконец, в капитальный счет платежного баланса включается и содержательно не расшифрованная, балансирующая статья, или, как говорят статистики, невязка, именуемая «чистые ошибки и пропуски».

Общее уравнение платежного баланса выглядит так: сальдо текущего счета, отражающего итог внешней торговли товарами и услугами, а также обмен с заграницей инвестиционными и трудовыми доходами, равняется сумме сальдо капитального счета и изменения золотовалютных резервов страны.

Содержательная трактовка этого уравнения тривиальна: чистый приток валюты в страну используется на инвестиции за рубеж (причем как частного сектора, так и государства ) и прирост резервов. С другой стороны, если валюты тратится больше, чем зарабатывается на экспорте, то дефицит покрывается либо из накопленных резервов, либо за счет притока капитала из-за границы.

В условиях открытой экономики и либерального валютного законодательства вывоз капитала в значительной части представляет собой свидетельство работающего и активно инвестирующего, притом не только за рубежом, но и внутри России, бизнеса

Важно выяснить, как трактует ЦБ РФ в статистике платежного баланса разнообразные хозяйственные операции, связанные с пересечением деньгами (капиталом) экономической границы России. Здесь обнаруживается много неожиданного.

Конечно, покупка зарубежной недвижимости (именно покупка — аренда не в счет) или перевод на счет, скажем, в Люксембурге, равно как псевдоимпорт, однозначно трактуется ЦБ как вывоз капитала.

Но во многих случаях такой зазор появляется. Например, когда «Аэрофлот» берет в лизинг 10 новых «Boing», он, согласно статистике ЦБ, вывозит капитал, а когда российская компания выплачивает дивиденды иностранным акционерам - нет. На практике, если российское предприятие привлекло кредит иностранного банка (ввоз капитала) и теперь обслуживает его, то уплата процентов по кредиту в соответствии с графиком соглашения о займе не считается вывозом капитала, а вот возврат самого тела кредита — считается. Более того, если компания накопила задолженность по процентам и потом в какой-то момент погашает ее, то и этот платеж будет зачтен в отток капитала.

Пожалуй, больше всего расхождений между содержательной и формально-статистической трактовками хозяйственных операций возникает в случае описания деятельности предприятий, российских по факту, но не по паспорту. Речь идет о компаниях с преимущественно российскими производственными активами, но зарегистрированных за рубежом и, таким образом, формально являющихся нерезидентами.

К таковым относятся многие российские крупнейшие производственные предприятия-экспортеры, например группа «Евраз» (ее материнская компания Evraz Group S. A. зарегистрирована в Люксембурге) или ритейлер X5 (холдинговая компания X5 Retail Group N. V. зарегистрирована в Нидерландах). Любая инвестиция или кредит в пользу такой структуры от российского резидента однозначно будет трактоваться статистикой как вывоз капитала.

Поэтому, когда «Евраз» привлекает кредит Сбербанка для постройки нового цеха или даже просто реинвестирует в этот проект собственную прибыль, в строчке капитального счета платежного баланса РФ эти деньги пройдут со знаком «минус» — как вывоз капитала. Но будет ли это говорить о низкой российской хозяйственной конъюнктуре или о плохом инвестиционном климате? В данном случае как раз наоборот.

Весьма распространена среди российских компаний, планирующих вывод акций на зарубежные биржи, регистрация за границей своих стопроцентных «дочек», которые, собственно, и являются реципиентом средств от IPO. Если в ходе первичного размещения акций такой структуры часть бумаг будет куплена компанией — российским резидентом, последняя этой покупкой формально выведет капитал из страны. Если средства, привлеченные от IPO, компания-эмитент использовала для поглощения своего зарубежного конкурента либо актива, идеально дополняющего ее производственную линейку для усиления конкурентных позиций на мировом рынке, она также, если следовать логике платежного баланса, вывезла капитал.

Можно привести множество других примеров, но уже очевидно : в условиях открытой экономики и либерального валютного законодательства вывоз капитала в значительной части представляет собой свидетельство работающего и активно инвестирующего, притом не только за рубежом, но и внутри России, бизнеса.

Здесь представляется уместной аналогия с рядом макроэкономических показателей

, характеризующих общий итог хозяйственной деятельности страны. Валовой национальный продукт (ВНП) отражает сумму добавленной стоимости, созданной исключительно резидентами этой страны, причем и внутри нее, и за рубежом.

Валовой внутренний продукт (ВВП) показывает общий итог деятельности (добавленной стоимости) как резидентов, так и нерезидентов, в национальных границах. Именно поэтому показателем ВВП, а не ВНП, обычно пользуются при сопоставлении экономической мощи стран. Концепция платежного баланса исключает субъекты формально нероссийской юрисдикции из числа национальных и тем самым зачастую сильно искажает содержание бизнес-операций.

Некоторые составляющие вывоза капитала лишь отражают повседневную экономическую жизнь. Чистый прирост наличной валюты в кошельках россиян, как правило, в значительной степени обязан конвертации части текущих доходов перед зарубежными поездками, прежде всего на отдых (и потому носит ярко выраженный сезонный характер). Эпизоды бегства от рублей, подобные последнему кризису, когда россияне всего за четыре месяца, с октября 2008-го по январь 2009-го, купили наличной валюты почти на 35 млрд. долларов, все же довольно редки.

Некоторые составляющие вывоза капитала лишь отражают повседневную экономическую жизнь. Чистый прирост наличной валюты в кошельках россиян, как правило, в значительной степени обязан конвертации части текущих доходов перед зарубежными поездками, прежде всего на отдых (и потому носит ярко выраженный сезонный характер). Эпизоды бегства от рублей, подобные последнему кризису, когда россияне всего за четыре месяца, с октября 2008-го по январь 2009-го, купили наличной валюты почти на 35 млрд. долларов, все же довольно редки.

График 2. После снятия ограничений на капитальные операции (в 2006 году) доля в них сомнительных внешнеторговых снизилась, но все равно остается в диапазоне 25-45%.

Пожалуй, самая неоднозначно трактуемая составляющая вывоза капитала — это вывод средств на зарубежные счета российскими гражданами, банками и корпорациями. Тут могут быть переплетены самые разные мотивы — от банального желания заработать на курсовом и процентном арбитраже (заметим, что никакого криминала здесь нет — в конце концов, это часть обычной работы по управлению ликвидностью любого крупного банка) до соображений страховки от налоговых, политических и всяких иных рисков в России.

Но это и самая подвижная часть трансгранично кочующих денег. При появлении выгодных возможностей вложения этих средств на родине и уменьшения рисков (равно как и привыкания к ним) эти деньги возвращаются в страну.

Даже серый вывод капитала за рубеж через внешнеторговые схемы (в прошлом году он составил 45% валового вывоза капитала небанковскими компаниями, в нынешнем году эта доля снизилась до трети, см. график 2) бывает продиктован одним-единственным намерением — очистить заработанный капитал от налоговых обязательств и затем вернуть его для прибыльного вложения на родине уже под видом иностранного.

Можно также предположить, что значительная часть прямых иностранных инвестиций в Россию осуществляется из заработанных в России же прибылей, но по схеме, предполагающей использование зарубежного (оффшорного) холдинга.

На это косвенно указывает тот факт, что три крупнейших реципиента прямых иностранных инвестиций из России — Кипр, Британские Виргинские острова (БВО) и Гибралтар — приняли 48% их общего объема (данные за 2009 год), а из входящих в Россию ПИИ 54% пришлось на Люксембург и те же самые Кипр, БВО, Бермуды и Багамы.

Причем накопленная величина прямых иностранных инвестиций из России меняется удивительно синхронно с объемом входящих ПИИ; по состоянию на конец 2010 года входящие ПИИ превышали исходящие на 124 млрд. долларов (график 3).

График 3. Синхронная динамика входящих и исходящих прямых иностранных инвестиций косвенно указывает, что этот капитал имеет единый источник - российские активы.

|

Оффшорные схемы финансирования инвестиций распространены во всем мире. Скажем, среди крупнейших зарубежных прямых инвесторов в США сразу вслед за первой тройкой (Китай, Япония, Великобритания) следуют Каймановы острова и Люксембург. Но среди развивающихся стран, похоже, только у нас эти схемы достигли столь впечатляющих масштабов. Во многом благодаря этому Россия накануне кризиса вышла на второе место среди развивающихся и переходных экономик (после Китая) по объему привлеченных ПИИ.

Страдающей стороной при этом оказывается бюджет. Очень приблизительно оценить размеры «антиналоговых операций» с капиталом можно исходя из того, что в прошлом году с их помощью было выведено за границу примерно 28 млрд. долларов. Если принять, что доля потенциальных доходов бюджета в них, как в ВВП в целом, составляет порядка 35%, то размер недоплаты в бюджет можно оценить в 300 млрд. рублей, или 3,4% налоговых поступлений. Этого хватило бы, чтобы покрыть примерно четверть прошлогоднего бюджетного дефицита.

В конце прошлого года Минфин России предложил методы противодействия внешнеторговым схемам ухода от налогообложения, в общих чертах сводящиеся к применению современных информационных технологий к допотопной нынешней системе отслеживания внешнеторговых потоков. Проекты поправок к законам были опубликованы на сайте ведомства, но, кажется, пока еще не приняты и даже никуда не внесены.

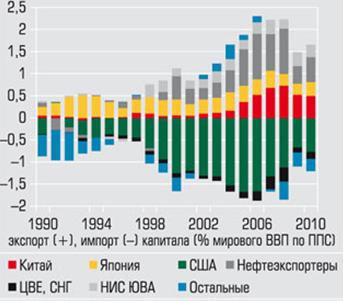

По абсолютным размерам экспорта капитала Россия — пятая в мире после Китая, Японии, Германии и Швейцарии (график 4). Так примерно и должно быть, если исходить из размеров экономики (Россия - шестая экономика мира) и статуса нефтеэкспортера.

График 4. По абсолютным размерам экспорта капитала Россия - пятая в мире после Китая, Японии, Германии и Швейцарии

Мест, куда бежит капитал, в мире не так уж много — как видим, почти весь избыток поглощают США. Так было не всегда, резкое усиление притока капитала в эту страну началось после кризиса 1997–1998 годов, когда развивающиеся государства стали интенсивно накапливать валютные резервы, с 2000 года к ним присоединилось накопление суверенных нефтегазовых фондов

, а годами четырьмя позже в дело экспорта капитала в США мощно включился Китай (график 5). Приток денег в Штаты в конце 1990-х привел к, так называемому, «пузырю доткомов» и мощному взлету компьютерной индустрии.

Дальнейший приток капитала в США имел более локальные следствия, вызвав бум жилищного строительства с последующим ипотечным кризисом, который благодаря финансовым инновациям

перерос в глобальный кризис 2007–2009 годов. Но на этой стадии США уже перестали быть единственным реципиентом капитала — к ним подключились посткоммунистические страны Центральной и Восточной Европы и СНГ, также пережившие ипотечно-строительный бум (крупнейшим импортером капитала в отношении к ВВП в регионе стала Белоруссия, она же является фактически одной из первых по этому показателю в мире — 21-е место из 183, но впереди в основном микроскопические островные государства и африканские бантустаны).

График 5. Резкое усиление межстрановых потоков капитала произошло после кризиса гг. когда развивающиеся страны стали накапливать валютные резервы и нефтегазовые фонды

Наконец, с 2008 года начинает быстро набирать популярность еще одно направление приложения капиталов — это три оставшиеся страны БРИКС (Бразилия, ЮАР и Индия), а также Австралия. По прогнозам МВФ, именно Бразилия и Австралия станут крупнейшими импортерами капитала (после, разумеется, неувядающих США) в 2010-е.

Наконец, с 2008 года начинает быстро набирать популярность еще одно направление приложения капиталов — это три оставшиеся страны БРИКС (Бразилия, ЮАР и Индия), а также Австралия. По прогнозам МВФ, именно Бразилия и Австралия станут крупнейшими импортерами капитала (после, разумеется, неувядающих США) в 2010-е.

В целом с учетом изменения международных резервов суммарный экспорт капитала из России сейчас существенно ниже, чем был до кризиса 2008–2009 годов. ЦБ перешел к более гибкой курсовой политике и значительно снизил накопление резервов. Бюджет, в свою очередь, не поддерживает такое накопление своим крупным профицитом, как раньше. Уменьшение вывоза капитала привело к существенному реальному укреплению рубля по отношению к сопоставимым условиям торговли в сравнении с тем, что было до кризиса.

Однако если говорить только о потоках частного капитала, то их сальдо поменяло знак: нетто-приток 2006–2007 годов сменился нетто-оттоком — он был чрезвычайно масштабным в кризисном 2008 году (134 млрд. долларов, 8% ВВП), затем почти два года уменьшался и снова вырос в последний период, начиная с четвертого квартала 2010-го.

До кризиса можно было наблюдать значительное привлечение займов российскими корпорациями для обслуживания процессов слияний и поглощений, особенно в связи с реструктуризацией нефтяной промышленности, приобретением компаниями с госучастием («Роснефтью» и «Газпромом») активов ЮКОСа и «Сибнефти». Где-то с 2006 года в России также начался кредитный бум, поддержанный внешними займами банков. После кризиса интенсивность зарубежных заимствований компаний и банков существенно снизилась.

Особенно заметно вырос чистый отток частного капитала в течение последних 12 месяцев — 69,4 млрд. долларов. Для сравнения: в предшествующий этому 12-месячный период (с четвертого квартала 2009 года по третий квартал 2010-го) он был на порядок меньше — 5,5 млрд. долларов (график 6). Тут наложились два процесса. Во-первых, приток капитала по линии банков (это была «развалютизация» средств на счетах клиентов и перевод их обратно в рубли, бегство от которых произошло во время кризиса) сменился оттоком.

График 6. Основной вклад в усиление оттока капитала в последние 4 квартала внесли банки

|

Во-вторых, с осени 2010 года заметно вырос валовой вывод капитала реальным сектором экономики. Многие склонны были усмотреть в нем реакцию бизнеса на ухудшившийся деловой климат. Отчасти это так. Но весьма вероятно, что главная причина проще — в условиях быстрого роста цен на сырьевые ресурсы экспортеры стали получать столько прибыли, что ее трудно было быстро конвертировать в инвестиции внутри страны.

Во-вторых, с осени 2010 года заметно вырос валовой вывод капитала реальным сектором экономики. Многие склонны были усмотреть в нем реакцию бизнеса на ухудшившийся деловой климат. Отчасти это так. Но весьма вероятно, что главная причина проще — в условиях быстрого роста цен на сырьевые ресурсы экспортеры стали получать столько прибыли, что ее трудно было быстро конвертировать в инвестиции внутри страны.

Эта гипотеза подтверждается тем, что в последние три месяца, в условиях снижения экспортных цен и бурного роста потребительского спроса, валовой вывоз капитала небанковским сектором значительно снизился — как легальный, так и серый.

Однако в этот период включились другие факторы оттока капитала, связанные с турбулентностью мировых финансов, упомянутые в начале. Так что общий размер чистого оттока остается значительным (По материалам журнала «Эксперт»).

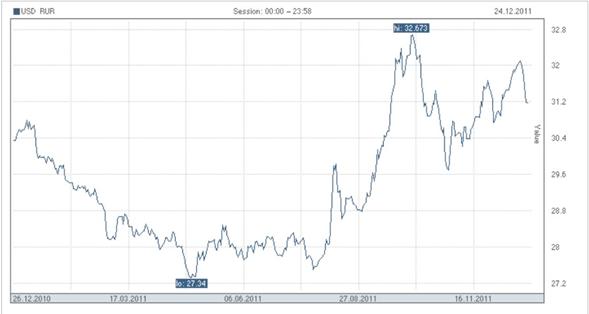

2. РОССИЙСКИЙ РУБЛЬ. ДИНАМИКА 2011 ГОДА

Пик слабости российского рубля в этом году пришелся на сентябрь-октябрь. Осенью многие аналитики заговорили о возможной девальвации рубля на фоне произошедшего летом снижения рейтинга США и растущих долговых проблем в Европе. Эти опасения психологически подогревала и троекратная девальвация валюты Белоруссии. Однако с тех пор резкой или даже плавной девальвации российского рубля пока так и не произошло. Более того, сейчас курс рубля далек от осенних провалов.

Вместе с тем многих аналитиков несколько пугают внутриполитические риски, возникшие в России после проведения парламентских выборов в декабре 2011г. Да и кризис в еврозоне в следующем году может разбушеваться, что непременно отразится на российском валютном рынке. Эксперты попробуют предсказать, куда же все-таки рубль будет держать курс в 2012г. и в какой валюте гражданам лучше хранить свои сбережения.

В глобальной "битве" доллара против евро сейчас, безусловно, лидерство за американской валютой. К настоящему моменту курс евро по отношению к доллару вернулся на уровень начала 2011г. – 1,3 доллара, тогда как в марте-августе 2011г. он держался выше 1,4. Главной причиной ослабления евро, как нетрудно догадаться, стал долговой кризис в еврозоне.

Ближе к концу 2011г. у инвесторов уже появились опасения относительно финансовой стабильности стран, не входящих в проблемную группу PIIGS (Португалия, Ирландия, Италия, Греция и Испания). Попадание в орбиту долгового кризиса грозит Франции и Бельгии. Более того, ряд экспертов и вовсе не исключают суверенных дефолтов отдельных стран и даже раскола евроблока. Лидеры европейских стран и международные организации признают, что на выход еврозоны из долгового кризиса потребуется много денег и времени.

График 7. Динамика курса российского рубля по отношению к Евро в 2011 г.

Министры финансов 17 стран еврозоны уже договорились предоставить Международному валютному фонду (МВФ) кредиты на 150 млрд евро в рамках программы по выводу Европы из кризиса. Но и этого может оказаться недостаточно. Эксперты допускают, что для решения долговых проблем Европейский центральный банк (ЕЦБ) может по примеру американского регулятора запустить "печатный станок". Однако, как отмечают аналитики, при таком подходе еврозона неизбежно столкнется с разгоном инфляции, что также чревато неблагоприятными последствиями. На этом фоне эксперты практически единогласно прогнозируют дальнейшее снижение курса евро в начале 2012г. По прогнозу BNP Paribas, пара евро/доллар в конце I квартала 2012г. будет торговаться на уровне 1,28.

Главный экономист Альфа-банка Наталия Орлова не исключает, что в I полугодии 2012г. евро может подешеветь до 1,2 доллара. Вместе с тем, по мнению эксперта, существуют фундаментальные основания для возвращения пары евро/доллар к уровню 1,3 к концу 2012г. "Все-таки у США тоже есть проблемы, связанные с серьезной долговой нагрузкой", - указывает экономист.

Главный экономист Альфа-банка Наталия Орлова не исключает, что в I полугодии 2012г. евро может подешеветь до 1,2 доллара. Вместе с тем, по мнению эксперта, существуют фундаментальные основания для возвращения пары евро/доллар к уровню 1,3 к концу 2012г. "Все-таки у США тоже есть проблемы, связанные с серьезной долговой нагрузкой", - указывает экономист.

Глобальные финансово-экономические потрясения обычно приводят к бегству капитала с развивающихся рынков, в том числе из России. Нынешний долговой кризис в еврозоне, как полагают эксперты, не станет исключением из сложившейся практики. Ухудшение ситуации в глобальной экономике может спровоцировать падение мировых цен на нефть, ускорение оттока капитала из РФ и, как следствие, снижение курса рубля.

Если в I квартале 2012г. даже в условиях высокой волатильности на мировых рынках Центральному банку РФ удастся удержать курс рубля стабильным, то уже со II квартала может начаться стадия ослабления российской валюты, считает Н. Орлова. По ее прогнозам, к концу 2012г. доллар будет стоить 33 руб. (против нынешних чуть более 31 руб.), евро – более 42 руб. (сейчас около 41 руб.).

Аналитики банка "ТРАСТ" ожидают, что в следующем году произойдет как минимум два эпизода умеренной девальвации рубля: в августе-сентябре и ноябре-декабре. "Относительное ухудшение условий торговли в совокупности с ожидаемым усилением оттока капитала будут оказывать понижательное давление на рубль", - считают эксперты. По их оценкам, средневзвешенный номинальный курс доллара по итогам 2012г. составит 34 руб.

По мнению директора аналитического департамента Номос-банка Кирилла Тремасова, при прогнозировании курса рубля необходимо учитывать такой фактор, как развитие внутриполитической ситуации в РФ, который оказывает значимое влияние на динамику торгов и акциями, и облигациями, и валютой.

"Как будет развиваться политическая ситуация, сказать достаточно сложно. Если будет дальнейшее нарастание политической напряженности, ни о каком укреплении рубля говорить не придется", - отмечает эксперт. Если же отбросить политический фактор, то в базовом сценарии Номос-банк прогнозирует сезонное укрепление рубля в I квартале 2012г., нейтральную динамику во II квартале и ослабление рубля, начиная с III квартала. В итоге к концу следующего года бивалютная корзина (0,55 долл. и 0,45 евро) может подорожать до 37-38 руб. (сейчас около 36 руб.).

Между тем российский регулятор не ожидает резких колебаний курса рубля в 2012г. По мнению председателя ЦБ РФ Сергея Игнатьева, внутриполитические риски уже включены в нынешний курс российской валюты, а вероятность развала еврозоны в результате долгового кризиса ничтожно мала.

Тем не менее, российские власти закладывают в свои прогнозы некоторое ослабление рубля по отношению к доллару. По последним оценкам МЭР, среднегодовой курс доллара в уходящем году составит 29,4 руб., в следующем году – уже 31,1 руб.

Тем не менее, российские власти закладывают в свои прогнозы некоторое ослабление рубля по отношению к доллару. По последним оценкам МЭР, среднегодовой курс доллара в уходящем году составит 29,4 руб., в следующем году – уже 31,1 руб.

График 8. Динамика курса российского рубля по отношению к доллару США в 2011 г.

И это при высоких ценах на нефть – 109 и 100 долл./барр. в среднем в 2011 и 2012гг., соответственно. По прогнозу замминистра финансов РФ Сергея Сторчака, курс доллара в 2012г. будет колебаться вокруг отметки 31 руб. (Источник: ИА «Росбизнесконсалтинг»).

3. ИТОГИ IPO РОССИЙСКИХ КОМПАНИЙ В 2011 ГОДУ

Уходящий год ознаменовался отменой целого ряда IPO крупных российских компаний в Лондоне. Главные неудачники — в металлургическом и транспортном секторах. Общая сумма несостоявшихся сделок может быть оценена в $7,3 млрд.

Этот год обещал быть богатым на публичные размещения акций. Еще в феврале - марте IPO на LSE планировали сразу три металлургические компании. Это объединяющая золотодобывающие активы "Северстали" Алексея Мордашова (на фото) Nord Gold, группа ЧТПЗ Андрея Комарова и Александра Федорова, а также группа "Кокс" семьи Зубицких.

Но планы компаний спутала ситуация в Египте. Народные выступления против действующей власти страны, переросшие в массовые беспорядки, ослабили европейские рынки — инвесторы опасались дестабилизации политической ситуации на Ближнем Востоке. Первым от IPO отказался "Кокс", а за ним остальные. Все они не согласились с той оценкой, которую на тот момент давал рынок.

Однако группа ЧТПЗ в мае предприняла вторую попытку провести размещение. Компанию ей на этот раз должен был составить крупнейший в России производитель угля СУЭК Андрея Мельниченко и Сергея Попова, IPO которой уже сорвалось за год до этого. Но к концу весны еврозону захлестнул очередной виток долгового кризиса. К тому же в это же время на LSE и Гонконгской фондовой бирже размещение на $10 млрд. проводил крупнейший в мире сырьевой трейдер Glencore, которой оттянул почти всю ликвидность из горно-металлургического сектора. В результате российские компании снова отложили IPO.

Тогда же в мае от размещения отказались и две крупные компании транспортного сектора — аэропорт Домодедово и объединяющий все отечественные вертолетостроительные предприятия государственный холдинг "Вертолеты России".

Причины отмены IPO холдинга были экономическими, плюс, как говорили эксперты, инвесторам могла не понравиться структура предложения, когда большую часть денег получал владелец компании "Оборонпром", а не сами "Вертолеты России". В случае с Домодедово участники отрасли и инвестбанкиры были уверены, что причина не в рыночной, а в политической конъюнктуре, то есть в конфликте аэропорта с государством.

Поначалу ходили разговоры, что часть эмитентов попытается снова выйти на рынок к концу года. Кроме того, возможность проведения IPO в четвертом квартале рассматривал "Мечел-Майнинг" Игоря Зюзина. Но осенью масла в огонь подлил Китай, правительство которого стало последовательно ужесточать монетарную политику. Плохие новости пошли и из США. В итоге ни одно размещение не состоялось. Альтернативу нашла только "Северсталь" — в конце года компания объявила о выделении Nord Gold через spit-off (передача актива напрямую акционерам холдинговой компании). ЧТПЗ попытался продать до 25% своих акций французской Vallourec, но сделка так и не состоялась.

Последней крупной компанией, надеявшейся провести IPO в этом году, был "Совкомфлот" — контролирующее его государство хотело продать инвесторам до блокпакета. Минэкономики торопилось и ставило перед организатором сделки в лице Morgan Stanley задачу успеть с размещением до конца года. Это сделало невозможным предложенный менеджментом "Совкомфлота" вариант провести IPO в Нью-Йорке, и выбор пал на LSE. Но уже в сентябре подготовка была свернута из-за "сохраняющейся на фондовых рынках негативной динамики и исключительно высокой волатильности". К тому моменту, как отмечал Morgan Stanley, с начала 2011 года в Европе состоялись лишь 27 IPO и еще примерно столько же отменили после официального объявления.

Последней крупной компанией, надеявшейся провести IPO в этом году, был "Совкомфлот" — контролирующее его государство хотело продать инвесторам до блокпакета. Минэкономики торопилось и ставило перед организатором сделки в лице Morgan Stanley задачу успеть с размещением до конца года. Это сделало невозможным предложенный менеджментом "Совкомфлота" вариант провести IPO в Нью-Йорке, и выбор пал на LSE. Но уже в сентябре подготовка была свернута из-за "сохраняющейся на фондовых рынках негативной динамики и исключительно высокой волатильности". К тому моменту, как отмечал Morgan Stanley, с начала 2011 года в Европе состоялись лишь 27 IPO и еще примерно столько же отменили после официального объявления.

Большинство российских компаний, отказавшихся от IPO в 2011 году, надеются вернуться к этой теме в 2012 году. Но пока задача выглядит непростой, особенно для горно-металлургических компаний, которые первыми ощутили на себе приближение новой волны кризиса и уже открыто готовятся к нему (по материалам «КоммерсантЪ»).

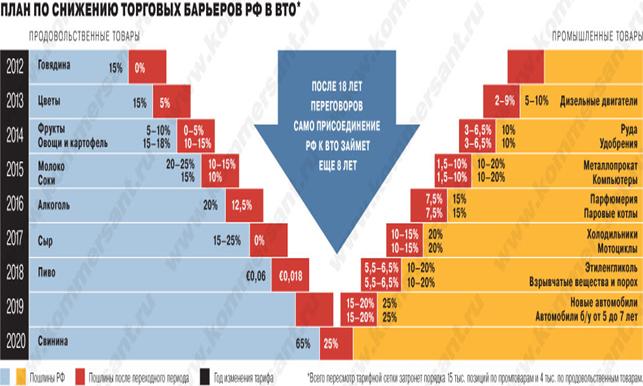

4. АКТУАЛЬНОЕ ИНТЕРВЬЮ. МАКСИМ МЕДВЕДКОВ О ПРОЦЕССЕ ПРИСОЕДИНЕНИЯ РОССИИ К ВТО

С утверждением доклада рабочей группы по присоединению РФ к ВТО ее работа не закончена. В ближайшие годы РФ предстоят масштабные ревизии отраслевых уровней собственного внешнеторгового протекционизма и борьба за устранение барьеров для российского экспорта. Ключевые роли в этих процессах получит Минэкономики — в ближайшие полгода оно будет одновременно объяснять бизнесу, о чем договорились с ВТО, и учитывать его пожелания в части защиты национальных производителей. Белый дом готов взять защиту законных интересов бизнеса перед партнерами по ВТО на себя.  По мнению главы рабочей группы, директора департамента торговых переговоров Минэкономики России Максима Медведкова (на фото), параллельно правительство не намерено отказываться от идеи вступления в организацию Таможенного союза.

По мнению главы рабочей группы, директора департамента торговых переговоров Минэкономики России Максима Медведкова (на фото), параллельно правительство не намерено отказываться от идеи вступления в организацию Таможенного союза.

— Присоединение России к ВТО совпало как с политическим кризисом в самой РФ, так и с острым экономическим кризисом у основных партнеров по переговорам — ЕС и США. В то же время в более благоприятных условиях, например в 2006 году, для всех участников переговоров присоединение России оказалось невозможным. Почему слабость договаривающихся сторон оказалась более эффективной для переговоров?

— Не думаю, что процесс присоединения зависит от экономических циклов. Для небольших и очень уязвимых по отношению к внешнему миру стран, может быть, это и так, поскольку их переговорный процесс очень короткий. Объем требований к ним, как правило, небольшой, и они могут больше маневрировать — притормаживать или ускорять свое присоединение в зависимости от того, как себя чувствует их экономика. Мы изначально оказались в совершенно иной ситуации.

Ситуация определялась тем, что Россия — большой и интересный торговый партнер. Когда мы вели переговоры по доступу на рынок, в Женеве говорили: "Пирог большой, все кусочки вкусные". Естественно, с каждым годом роста нашей экономики, который был существенным почти все последние десять лет, рос и объем претензий к нам.

Реакция правительства и переговорной команды была обратной: чем больше требований, тем меньше отдавать. И в этом смысле наши переговоры мало зависели от глобальных экономических процессов, происходящих вокруг.

Правда, совершенно очевидно, наблюдалась зависимость от политических циклов, например от политического цикла в США. В преддверии президентских выборов в США жизнь в ВТО всегда замирает. Другое наблюдение: когда наши отношения с США были на низком уровне, то и наши переговоры шли плохо, когда отношения теплели, переговоры продвигались намного эффективнее и быстрее. В чуть меньшей степени мы зависели и от политических циклов в Европе.

— Но политический цикл, как правило, тоже тесно связан с экономикой. Сегодня рынок России оказался более востребованным для международной торговли?

— Эти политические циклы с экономикой напрямую не связаны — выборы президента США проходят каждые четыре года. Во многом политические циклы, влияющие на переговоры, связаны именно с этим, а не с экономическими кризисами.

— Кстати, накануне церемонии подписания итоговых документов прошел слух, что Россия и США могут воспользоваться 13-й статьей Маракешского соглашения, позволяющей не применять нормы ВТО во взаимной торговле из-за пресловутой поправки Джексона—Вэника. Когда Россия избавится от наследства СССР по "еврейскому вопросу"?

— Поправка Джексона—Вэника не предмет переговоров в ВТО. Это вопрос политического решения внутри США. Поскольку они на сегодняшний день поправки не отменили, то действительно нормы ВТО не будут применяться в торговле между Россией и США до ее отмены. Но они могут это сделать достаточно быстро, и тот ориентир, который сейчас обсуждается,— весна следующего года. Вполне возможно, что до завершения формальных процедур присоединения России к ВТО эта поправка будет отменена и ничего вообще не произойдет — в торговле с США мы сразу перейдем на правила ВТО.

— То есть до ратификации документов ВТО Госдумой и Федеральным собранием РФ?

— Да, это вероятно.

— С утверждением министерской конференцией ВТО итогового доклада рабочей группы по присоединению России работа вас и вашей команды переговорщиков завершилась?

— Вряд ли. Ближайшая задача подготовить ратификацию подписанных в Женеве документов в парламенте. И нам предстоит работать уже переговорщиками с Госдумой и Советом федерации, объяснять что к чему и защищать эту позицию. Это большая работа, и я не думаю, что она окажется простой. Нам надо объяснить бизнесу, о чем мы договорились. Нам надо серьезно готовиться к участию в работе ВТО — и с ведомствами, и с бизнесом, прежде всего по устранению барьеров для нашего экспорта. Ведь мы ради этого присоединяемся. Нужно определиться с мерами по доступу товаров и услуг, по которым у нас есть возможность для маневра. Например, в рамках ВТО мы имеем право ввести 50-процентную квоту на участие иностранных банков в совокупном капитале российской банковской системы. Предстоит еще договориться с ЦБ и банковским сообществом, будем ли это делать сейчас или нет. Если мы примем решение квоту не вводить, а доля иностранных банков превысит 50-процентный барьер, то мы должны понимать, что если когда-то захотим ее ввести, возникнет проблема — что делать с "перерасходом". Не национализировать же. Таких элементов, где нам нужно выбрать линию поведения и понять, что мы должны делать, очень много — в основном в сфере услуг и по системным вопросам. Примерно треть ставок пошлин по нашим обязательствам в ВТО выше применяемых сейчас в Таможенном союзе. Нам нужно с Казахстаном и Белоруссией решить, какие ставки мы хотим применять.

— Россия опоздала сделать такой выбор на более раннем этапе?

— Нет, мы же вели переговоры, а теперь должны принять решение. Посмотрите на еще один горизонтальный пример. Сейчас доступ иностранных компаний ограничен в девяти секторах. Но можем вводить ограничения по доступу в других — почти полста. Возникает вопрос, хотим мы это сделать или нет? Если хотим, то нам нужно эту позицию сформировать, не откладывая в долгий ящик. Вряд ли стоит ждать момента, когда мы окончательно формализуем свое членство в ВТО.

— Но поиск таких решений в разгар президентских выборов может спровоцировать нерациональное поведение участников рынка...

— Это абсолютно отраслевой диалог. Вопрос, хотим ли мы больше защиты или хотим оставить ее на прежнем уровне, нужно решать внутри отраслей экономики, не смешивая его с политикой. Ответ о степени защиты должны дать бизнес и профильные ведомства. Если от них поступят предложения об увеличении планки защиты, решение должно приниматься через изменение соответствующих правовых актов.

Понятно, что трубопроводный транспорт останется закрытым для иностранного участия, а что делать, например, с рынком юридических услуг? Мы имеем возможность перемоделировать этот рынок таким образом, чтобы ограничить возможность участия иностранных юристов в ведении определенных дел на территории РФ. Наши обязательства это позволяют. Но юридическое сообщество само должно решить — а нужно ли вводить такие ограничения. Так же как и их клиенты, бизнес тоже должны решить, хотят ли таких ограничений доступа иностранных адвокатов или нет.

Понятно, что трубопроводный транспорт останется закрытым для иностранного участия, а что делать, например, с рынком юридических услуг? Мы имеем возможность перемоделировать этот рынок таким образом, чтобы ограничить возможность участия иностранных юристов в ведении определенных дел на территории РФ. Наши обязательства это позволяют. Но юридическое сообщество само должно решить — а нужно ли вводить такие ограничения. Так же как и их клиенты, бизнес тоже должны решить, хотят ли таких ограничений доступа иностранных адвокатов или нет.

— В какой срок вы хотите определиться?

— У нас есть полгода. Но определяться должны не мы — правительство или Минэкономразвития. Мы скажем о наших возможностях и организуем консультации с бизнесом и ведомствами, а уже по итогам таких консультаций должно быть найдено решение. Если они не решат этого сейчас, то, наверное, смогут это сделать и через пять-десять лет. Потому что у нас нет обязательств что-то ухудшить ко дню присоединения, но есть право это сделать. Если мы хотим этим правом воспользоваться — нужно воспользоваться.

— Все комментаторы присоединения к ВТО сходятся во мнении, что в основном тарифное регулирование РФ уже давно соответствует нормам ВТО. А насколько уровень госкапитализма, госрегулирования и господдержки в России отвечает принятым обязательствам и о каких видах господдержки предстоит забыть в первую очередь?

— По приблизительной оценке структура господдержки соответствует нормам ВТО на 99%. Вопрос не в госкапитализме. ВТО не запрещает иметь госкомпании. ВТО не запрещает и ситуацию, при которой вся экономика контролируется государством. Истории известны случаи, когда в ВТО входили страны, где частного бизнеса просто не было. Еще во времена СЭВ социалистическая Венгрия участвовала в ГАТТ. Чехословакия была в числе основателей ГАТТ и при этом имела плановую экономику, но во внешней торговле работала по тем правилам, которые были установлены.

— По приблизительной оценке структура господдержки соответствует нормам ВТО на 99%. Вопрос не в госкапитализме. ВТО не запрещает иметь госкомпании. ВТО не запрещает и ситуацию, при которой вся экономика контролируется государством. Истории известны случаи, когда в ВТО входили страны, где частного бизнеса просто не было. Еще во времена СЭВ социалистическая Венгрия участвовала в ГАТТ. Чехословакия была в числе основателей ГАТТ и при этом имела плановую экономику, но во внешней торговле работала по тем правилам, которые были установлены.

Самое главное ограничение ВТО связано с характером субсидий, которые предоставляет государство компаниям. Но эти ограничения имеют для нас минимальное практическое значение. Так, например, в ВТО запрещены импортозамещающие субсидии. У нас их практически нет. В тех немногих секторах экономики, где они есть, мы договорились о переходном периоде. Например, соглашения по автопромсборке предусматривают и импортозамещающие субсидии, и требования по локализации, то есть приобретение комплектующих российского производства. Все это запрещено ВТО, но мы сможем эти меры применять до середины 2018 года, что позволит заработать инвестпрограммам в полном объеме. В реальности у нас есть проблемы только с субсидиями по закупке сельскохозяйственной техники и самолетов. Но мы их переформатируем — они будут предоставляться в соответствии с правилами ВТО. От этого наш производитель ничего не приобретет, но и не потеряет. Изменение формы субсидии, ее легализация позволит государству продолжать оказывать поддержку. Экспортные субсидии тоже запрещены, но у нас их нет.

Что же касается остальной части бюджета, которая идет на поддержку промышленности, на реализацию крупных проектов, по ним нарушений норм ВТО не выявлено, и мы ничего менять не должны.

— Насколько правительство РФ уже сегодня умеет учитывать нормы ВТО, разрабатывая долгосрочные стратегии и планы развития экономики в целом и по отдельным отраслям? Должно ли правительство вводить отдельный институт экспертизы своих программ и какие госпрограммы могут быть пересмотрены в первую очередь?

— У нас на самом деле уже есть такая экспертиза. Ведомства, не буду лукавить, не всегда, но очень часто спрашивают нас о влиянии обязательств ВТО на их программы. В Минэкономразвития такая экспертиза проводится, и мы можем обслужить всю нашу экономику, поскольку на самом деле программ господдержки не очень много...

— Это же как минимум 1 трлн рублей в год госинвестиций, распределяемых через ФЦП...

— Все существующие ФЦП вообще в зону ВТО не попадают. Теоретически можно сконструировать ФЦП, которые будут противоречить нашим обязательствам, но до сих пор никто так не делал. Кроме того, в некоторых ведомствах есть своя экспертиза, и иногда неплохая. В других нет, но нам и не нужно иметь экспертов по субсидиям в каждом ведомстве — нам нужно иметь один центр, который может в течение одного-двух дней дать оценку

и в случае необходимости провести консультации по потенциальным проблемам (источник: «КоммерсантЪ»).

5. ТРЕНД ДЕКАБРЯ: ИНВЕСТОРЫ ВЫВОДЯТ СРЕДСТВА С РАЗВИВАЮЩИХСЯ РЫНКОВ.

В преддверии рождественских каникул инвесторы стали еще активнее выводить средства с развивающихся рынков. За последнюю неделю из фондов emerging markets они забрали $4,3 млрд. Не стали исключением и фонды, инвестирующие в Россию: они потеряли более $139 млн.

Последние данные Emerging Portfolio Fund Research (EPFR) свидетельствуют о том, что инвесторы стали еще активнее выводить свои средства с развивающихся рынков. За неделю, закончившуюся 22 декабря, фонды, инвестиционная политика которых ориентирована на emerging markets, потеряли $4,3 млрд, что почти вдвое превышает результаты на предыдущей неделе ($2,19 млрд). С начала года фонды потеряли более $33 млрд. Отток средств наблюдается в фондах категории GEM, которые на минувшей неделе потеряли почти $2,3 млрд, а с начала года их потери составили $4,6 млрд.

Последние данные Emerging Portfolio Fund Research (EPFR) свидетельствуют о том, что инвесторы стали еще активнее выводить свои средства с развивающихся рынков. За неделю, закончившуюся 22 декабря, фонды, инвестиционная политика которых ориентирована на emerging markets, потеряли $4,3 млрд, что почти вдвое превышает результаты на предыдущей неделе ($2,19 млрд). С начала года фонды потеряли более $33 млрд. Отток средств наблюдается в фондах категории GEM, которые на минувшей неделе потеряли почти $2,3 млрд, а с начала года их потери составили $4,6 млрд.

В то же время данные EPFR свидетельствуют о том, что отток средств из фондов, ориентирующихся на российский рынок акций, замедлился. За прошедшую неделю такие фонды потеряли $139 млн, что на 35% меньше, чем неделей ранее ($214 млн). Отток средств с российского рынка наблюдается почти непрерывно уже на протяжении восьми месяцев, всего за это время было выведено более $4,5 млрд. С учетом притоков в фонды, ориентированные на Россию, с начала года чистый отток из них составил $57 млн.

В то же время данные EPFR свидетельствуют о том, что отток средств из фондов, ориентирующихся на российский рынок акций, замедлился. За прошедшую неделю такие фонды потеряли $139 млн, что на 35% меньше, чем неделей ранее ($214 млн). Отток средств с российского рынка наблюдается почти непрерывно уже на протяжении восьми месяцев, всего за это время было выведено более $4,5 млрд. С учетом притоков в фонды, ориентированные на Россию, с начала года чистый отток из них составил $57 млн.

Несмотря на зафиксированный EPFR отток средств с российского рынка акций, отечественные фондовые индексы остались в положительной зоне. С начала недели индекс РТС вырос на 1,8%, до 1405,1 пункта, индекс ММВБ на текущей неделе прибавил 0,2%, поднявшись к отметке 1385,9 пункта. В это же время ведущие азиатские индексы снизились на 0,2–1,5%, европейские — на 3–4,5%, американские — на 1,7–2,6%.

Инвесторы, безусловно, недовольны, что меры, направленные на стабилизацию ситуации в еврозоне, были приняты с опозданием и не в полном объеме. Но Европейский центробанк продолжает предоставлять ликвидность банкам 17 стран еврозоны, в прошлый четверг они взяли однодневных кредитов на €347 млрд, и, что еще более важно, в тот же день ЕЦБ предоставил 523 европейским банкам €489 млрд на три года на безлимитном аукционе, проведя свою самую крупную кредитную операцию за 13-летнюю историю евро. Таким образом, регулятор постарался продемонстрировать рынкам в преддверии праздников свои возможности как одного из главных ответственных за финансовую стабильность еврозоны.

В результате к концу недели торговля на рынках замерла. Курс евро стабилизировался на уровне $1,3 за евро. Только на ММВБ-РТС евро продолжал падать относительно рубля в силу специфики российского валютного рынка, динамика которого определяется торгами долларом и бивалютной корзиной. По итогам пятничных торгов евро потерял относительно рубля 39 коп., закрывшись на отметке €40,65 за 1 руб.

По словам аналитиков, чем дольше продолжалось обсуждение в ЕС с принятием мер по выкупу плохих долгов и предоставлению ликвидности, тем больше инвесторы снижали долю риска в своих портфелях. Впрочем, по итогам предрождественской недели доходности по долговым обязательствам еврозоны существенно не изменились — от 1,9% годовых по десятилетним облигациям Германии до 7% годовых по аналогичным бумагам Италии. Инвесторы уже осознали, что суверенные бумаги развитых стран не такие безопасные, а долги развивающихся стран — не такие рискованные. «Тот факт, что следующий аукцион по европейским бондам состоится не раньше второй недели января, хотя бы ненадолго выведет Европу из зоны повышенного внимания инвесторов",— цитирует агентство Reuters главного стратега по производным инструментам брокера Ameritrade Дж. Дж. Кинахана, который, как и многие аналитики в США, надеется на новогоднее ралли на американском рынке (по материалам «КоммерсантЪ).

6. FIAT ОПРЕДЕЛИЛСЯ С ПРОИЗВОДСТВЕННОЙ ПЛОЩАДКОЙ В РОССИИ

Итальянский концерн FIAT построит завод на территории С - Петербурга. Финансировать проект, скорее всего, будет Сбербанк. Аналитики считают Петербург "самым приемлемым" вариантом: у концерна не возникнет проблем с квалифицированными рабочими и будет удобно ввозить компоненты. Но Fiat до сих пор не предоставил Минпромторгу окончательный бизнес-план проекта, запустить который нужно до конца 2012 года.

О том, что Fiat будет строить завод в Петербурге, 21 декабря заявил председатель комитета по инвестициям и стратегическим проектам правительства города Алексей Чичканов. По словам чиновника, "принципиальное решение" об этом принято, до конца первого квартала 2012 года власти города подпишут с Fiat меморандум о строительстве завода. Господин Чичканов добавил, что реализовывать проект Fiat будет совместно "с серьезным российским партнером". Летом глава департамента особых экономических зон и проектного финансирования говорил, что автоконцерн ведет переговоры о финансировании проекта со Сбербанком. Источник, близкий к банку, подтвердил, что договоренности с Fiat достигнуты и завод "однозначно будет построен в Петербурге". От официальных комментариев в Сбербанке отказались, представители Fiat были недоступны для комментариев.

Fiat может разместить производство в новой промзоне рядом с городом-спутником Южный, который планируется построить на бывших сельхозземлях в Пушкинском районе Петербурга. Власти города рассчитывают привлечь в промзону несколько крупных промышленных инвесторов, чтобы обеспечить новый район рабочими местами. Fiat сам проявил заинтересованность в строительстве своего завода в районе Южного.

В июне Fiat подписал с Минэкономики соглашение о промсборке по старым правилам. При этом автоконцерн взял на себя "дополнительные обязательства" по объемам производства и уровню локализации: он должен запустить производство мощностью 120 тыс. автомобилей в год и построить завод двигателей. Автоконцерн планирует выпускать в России машины под брендами Fiat и Jeep. По данным Минэкономики, общий объем инвестиций в проект составит $1,1 млрд. Fiat должен запустить проект до конца 2012 года.

Директор департамента автомобильной промышленности подтвердил, что Fiat рассматривает Петербург "как один из наиболее вероятных вариантов", но до сих пор не предоставил министерству окончательный бизнес-план проекта. Планировалось, что Fiat сделает это еще осенью. По данным источников "Ъ", помимо Петербурга Fiat рассматривал различные варианты размещения производства — мощности группы ГАЗ в Нижнем Новгороде, завод Derways в Карачаево-Черкесии или московский ЗИЛ.

Локализоваться в Карачаево-Черкесии Fiat предлагал Сбербанк, поскольку 51% акций Derways владеет "Сбербанк Капитал", получивший их в 2010 году в обмен на кредит в 1 млрд руб. "Но еще летом было понятно, что Fiat вряд ли согласится на этот вариант из-за логистических сложностей и проблем с квалифицированным персоналом", — отмечает Владимир Беспалов из "ВТБ Капитала". По его оценкам, для Fiat наиболее привлекательны были Петербург и Нижний Новгород, потому что "в этих регионах формируются крупные автомобильные кластеры" и локализуются производители автокомпонентов. При этом Петербург Беспалов считает "самым приемлемым местоположением", потому что "эта площадка логистически удобна и для импорта автокомпонентов из Европы, кроме того, наличие порта открывает в будущем экспортный потенциал" (Источник: «КоммерсантЪ»).

7. НОВЫЕ резиденты оэз «липецк»

Экспертный совет при Минэкономразвития предоставил статус резидентов особой экономической зоны (ОЭЗ) промышленно-производственного типа «Липецк» пяти компаниям.

Одобрение получил проект Липецк» по строительству на участке в 1 га завода по производству компонентов и технологических деталей для автомобильных шин за 208 млн. руб. карбида кремния», аффилированное с российской компанией АВТ, уже являющейся резидентом экономзоны, планирует производить микропорошки и керамические изделия для различных высокотехнологичных применений. Объем инвестиций – 2,1 млрд. руб., проект поддерживается «Роснано».

Одобрение получил проект Липецк» по строительству на участке в 1 га завода по производству компонентов и технологических деталей для автомобильных шин за 208 млн. руб. карбида кремния», аффилированное с российской компанией АВТ, уже являющейся резидентом экономзоны, планирует производить микропорошки и керамические изделия для различных высокотехнологичных применений. Объем инвестиций – 2,1 млрд. руб., проект поддерживается «Роснано».

Предприятие по выпуску 25 тыс. т микропорошков расположится на площади 10 га. намерено построить завод по изготовлению высокоточных деталей для промышленного приборостроения и оборонной промышленности с объемом инвестиций 465 млн руб.

Кроме того, был одобрен проект завода по производству автомобильной спецтехники (металлических автоцистерн и резервуаров для транспортировки и хранения нефтепродуктов) . Объем инвестиций – 486 млн. руб.

Ниттинг» собирается построить фабрику по производству изделий легкой промышленности – в частности на участке площадью 2 га.

После подписания соглашения о сотрудничестве с администрацией Липецкой области инвесторы проведут проектно-изыскательские работы на участках и в течение следующего года приступят, как ожидается, к строительству заводов.

8. РЕЙТИНГ САМЫХ ЗНАЧИМЫХ ЭКОНОМИЧЕСКИХ СОБЫТИЙ 2011 ГОДА

РБК Daily подготовил рейтинг самых значимых экономических событий 2011 года. Уходящий год войдет в историю российской экономики под эгидой вступления в ВТО и кризиса еврозоны. В пятерку самых значимых экономических событий, по версии экспертов в области макроэкономики, опрошенных РБК daily, также вошли отставка министра финансов Алексея Кудрина, повышение ставок страховых взносов и рекордный отток капитала из страны. Мало кто вспомнил про создание путинского Агентства стратегических инициатив (АСИ) и введение программно-целевого метода планирования бюджета.

РБК Daily подготовил рейтинг самых значимых экономических событий 2011 года. Уходящий год войдет в историю российской экономики под эгидой вступления в ВТО и кризиса еврозоны. В пятерку самых значимых экономических событий, по версии экспертов в области макроэкономики, опрошенных РБК daily, также вошли отставка министра финансов Алексея Кудрина, повышение ставок страховых взносов и рекордный отток капитала из страны. Мало кто вспомнил про создание путинского Агентства стратегических инициатив (АСИ) и введение программно-целевого метода планирования бюджета.

Первое место разделили вступление России в ВТО и кризис еврозоны. С небольшим отрывом идет ставшая еще и «сюрпризом года» отставка Алексея Кудрина (это событие отметили все эксперты, однако разделились во мнении по поводу влияния события на макроэкономическую ситуацию в стране). Первую пятерку замыкают повышение с 1 января 2011 года ставок страховых взносов с 26 до 34% и практически рекордный отток капитала (Россия по итогам года недосчитается около 80 млрд долл.).

Переход главного финансового документа страны на программный метод остался практически незамеченным. Столь же малое значение эксперты придали созданию «социального лифта от Владимира Путина» — Агентству стратегических инициатив. В золотой середине оказались расширение списка приватизации после Петербургского экономического форума, разработка «Стратегии-2020» и профицит госказны.

«Вступление в ВТО — это знаковое событие, но для экономики оно почти не имеет значения», — комментирует результаты рейтинга профессор РЭШ Рубен Ениколопов. На экономику в гораздо большей степени повлияет ситуация в Европе. Кроме того, изменения в политике, начиная с отставки Алексея Кудрина и до последних назначений, способствуют тому, что «лицо» правительства существенно меняется. «Эти два события имеют для российской экономики гораздо большее значение, чем формальные решения типа создания агентств, поднятия ставок и принятия законов», — считает он.

«Вступление в ВТО — это знаковое событие, но для экономики оно почти не имеет значения», — комментирует результаты рейтинга профессор РЭШ Рубен Ениколопов. На экономику в гораздо большей степени повлияет ситуация в Европе. Кроме того, изменения в политике, начиная с отставки Алексея Кудрина и до последних назначений, способствуют тому, что «лицо» правительства существенно меняется. «Эти два события имеют для российской экономики гораздо большее значение, чем формальные решения типа создания агентств, поднятия ставок и принятия законов», — считает он.

«Фактор вступления России в ВТО сразу же затеряется и перестанет быть значимым, если начнется рецессия», — добавляет директор департамента стратегического анализа ФБК Игорь Николаев. Он объясняет, что рецессия в России уже началась и уходящий год запомнится началом погружения страны во вторую волну кризиса. «В 2009 году была первая волна, в 2010-м казалось, что все прошло, а вот во второй половине 2011-го стало понятно, что мы в одной лодке с Европой и ее долговыми проблемами», — говорит он.

«По итогам уходящего года нельзя не отметить отток капитала, который был одним из рекордных за все время, несмотря на высокие цены на нефть», — отмечает главный экономист Deutsche Bank Ярослав Лисоволик. По его словам, отток капитала — это связующее звено между российской и глобальной макроэкономиками. «Практически во всех сферах макроэкономики ситуация вроде бы неплохая, поэтому по итогам года можно отметить и профицитный бюджет, и низкий уровень инфляции, и вступление в ВТО», — прибавляет экономист.

Однако, по его мнению, парадоксально, что при таких высоких ценах на нефть России не удалось избежать обвала фондовых рынков. Согласен с такой оценкой и управляющий партнер компании «Грант Торнтон Консалтинг» Игорь Пикан: «То, что российский фондовый рынок, вслед за европейским, обвалился, к сожалению, затмевает все остальные экономические события нашей страны», — считает он.

В десятку самых запомнившихся изменений, по мнению экспертов, также вошли вывод чиновников из госкомпаний и заявления Владимира Путина о выводе стратегической отрасли российской экономики из оффшорных зон. В то же время практически никто из опрошенных экономистов не вспомнил про принятие закона о фирмах-однодневках или выплатного закона. «Конечно, эти события сыграли свою роль в российской экономике, однако если через несколько лет кого-нибудь спросить, чем запомнился 2011 год, про них не вспомнят», — считает главный экономист Альфа-банка Наталия Орлова.

9. СТРАНИЦЫ ИСТОРИИ: крупнейшие экспортеры и импортеры капитала в xix-хх СТОЛЕТИЯХ

Откуда и куда перетекал капитал в XIX–XX веках? Какую роль сыграли эти потоки в исторических событиях?

Благодаря работе Мориса Обстфельда и Мэтью Джонса (Matthew T. Jones, Maurice Obstfeld. Saving, Investment, and Gold: A Reassessment of Historical Current Account Data) существует возможность получить ответы на эти вопросы. Авторы свели в упорядоченный массив разбросанные по бесчисленным источникам обрывочные данные о платежных балансах, накоплении капитала и золотого запаса в 13 странах, включая Россию, с середины XIX века.

Благодаря работе Мориса Обстфельда и Мэтью Джонса (Matthew T. Jones, Maurice Obstfeld. Saving, Investment, and Gold: A Reassessment of Historical Current Account Data) существует возможность получить ответы на эти вопросы. Авторы свели в упорядоченный массив разбросанные по бесчисленным источникам обрывочные данные о платежных балансах, накоплении капитала и золотого запаса в 13 странах, включая Россию, с середины XIX века.

Во второй половине позапрошлого века капитал перемещался из развитых стран (Англия, Франция, в меньшей степени Германия) на «развивающиеся рынки» того времени — в США, Канаду и начиная с конца 1880-х в Россию. Крупнейшим экспортером капитала была тогдашняя «мировая фабрика» — Великобритания.

За период после банковской паники 1866 года и до начала Первой мировой войны чистый отток английского капитала составлял в среднем 4,6% ВВП в год. К началу войны накопленные чистые международные активы Соединенного Королевства приблизились к 200% ВВП.

Местом, куда «бежал» английский капитал, были в первую очередь США. А ближе к началу ХХ века, по мере того как США становились сначала капиталодостаточными, а потом и капиталоизбыточными, — Канада. Развитие инфраструктуры этих стран, прежде всего железных дорог, в значительной мере базировалось на притоке капитала. Так, в 1870–1914 годах среднегодовой приток капитала в Канаду составлял 7,4% ВВП, а объем накопленных иностранных инвестиций в 1913 году достиг 146%.

Местом, куда «бежал» английский капитал, были в первую очередь США. А ближе к началу ХХ века, по мере того как США становились сначала капиталодостаточными, а потом и капиталоизбыточными, — Канада. Развитие инфраструктуры этих стран, прежде всего железных дорог, в значительной мере базировалось на притоке капитала. Так, в 1870–1914 годах среднегодовой приток капитала в Канаду составлял 7,4% ВВП, а объем накопленных иностранных инвестиций в 1913 году достиг 146%.

В конце XIX — начале XX века страной с резко отрицательным текущим счетом платежного баланса, финансируемым притоком иностранного капитала, становится также Россия. Это, во-первых, дает бурный рост промышленности в 1900-х и 1910-х годах (с перерывом на длительную паузу, почти стагнацию в 1900–1907 годах), а во-вторых, превращает страну в крупнейшего международного заемщика. Основной кредитор — Франция, возродившаяся в качестве экспортера капитала с начала 1880-х.

История франко-русского сближения, закончившаяся в 1918 году дефолтом советского правительства по долгам России, слишком известна, чтобы пересказывать ее тут. Этот дефолт надолго, фактически вплоть до Горбачева, выключил страну из международных рынков капитала (так что советскую индустриализацию пришлось финансировать распродажей церковных и культурных ценностей, а также выкачиванием «золотого запаса» из населения через Торгсин).

Начинался же выход России на мировые рынки капитала символическим актом привязки полуимпериала и империала (золотых монет нарицательной стоимостью 5 и 10 рублей) александровской чеканки (1886) к золотому содержанию наполеондора и двойного наполеондора (20 и 40 франков соответственно). С принятием золотого стандарта в 1897 году и установлением курса рубля в две трети от прежнего номинала (так что николаевский империал и полуимпериал того же веса были представлены уже довольно экзотическими номиналами 7,5 и 15рублей, что, строго говоря, не было девальвацией, поскольку до этого свободного размена денег на золото не было и золотой рубль стоил выше номинала) Россия фактически вошла в тогдашнюю «зону евро» — Латинский валютный союз, созданный в 1865 году и основанный на французском франке.

Начинался же выход России на мировые рынки капитала символическим актом привязки полуимпериала и империала (золотых монет нарицательной стоимостью 5 и 10 рублей) александровской чеканки (1886) к золотому содержанию наполеондора и двойного наполеондора (20 и 40 франков соответственно). С принятием золотого стандарта в 1897 году и установлением курса рубля в две трети от прежнего номинала (так что николаевский империал и полуимпериал того же веса были представлены уже довольно экзотическими номиналами 7,5 и 15рублей, что, строго говоря, не было девальвацией, поскольку до этого свободного размена денег на золото не было и золотой рубль стоил выше номинала) Россия фактически вошла в тогдашнюю «зону евро» — Латинский валютный союз, созданный в 1865 году и основанный на французском франке.

Что же двигало тогда капитал на развивающиеся рынки? Ведь теоретически в условиях фиксированных курсов валют должна существовать единая процентная ставка, так что отдача от вложений в той или иной стране, по идее, должна была бы быстро выравниваться. Очевидно, что жизнь все же сложнее, и разница в предельной производительности капитала (а это основа реальных процентных ставок) в разных странах могла поддерживаться довольно долгое время.

Любопытно, что при этом страны — реципиенты капитала могли иметь даже более высокую норму сбережений, чем доноры. Так, в США до начала 1890-х была крайне высокая по тем временам норма сбережений — 25–28% ВВП, что вместе с притоком капитала давало стране невиданные ранее темпы развития.

Любопытно, что при этом страны — реципиенты капитала могли иметь даже более высокую норму сбережений, чем доноры. Так, в США до начала 1890-х была крайне высокая по тем временам норма сбережений — 25–28% ВВП, что вместе с притоком капитала давало стране невиданные ранее темпы развития.

Если в 1870 году объем ВВП США примерно соответствовал английскому, то через сорок лет они уже превосходили по этому показателю все индустриально развитые страны Европы, вместе взятые, включая и Россию. России же, еще в конце 1880-х годов имевшей совершенно недостаточную для индустриального развития норму сбережений, 7–8% ВВП, приток иностранного капитала позволил совершить рывок и уже к 1910 году обойти по размеру ВВП (в расчете по обменному курсу валют) Францию, приблизившись к Великобритании.

Наряду с этим были и примеры стран, достигавших быстрого роста без существенного импорта капитала. Германия, оставаясь чистым экспортером капитала в относительно скромных размерах, за счет высокой внутренней нормы сбережений росла так быстро, что с четвертого места в мире по размерам в 1870 году уже к 1907-му переместилась на второе.

Еще более высокую норму сбережений, на уровне 30%, имела Япония, опускавшаяся лишь во время русско-японской войны, что тоже обеспечивало ей достаточно быстрый рост практически без притока иностранного капитала.

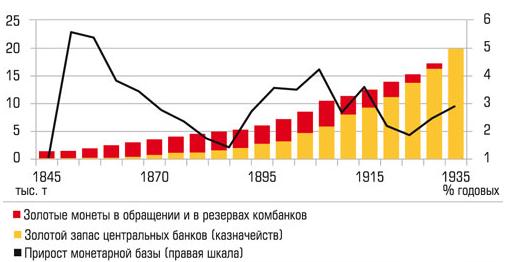

Еще одним фактором, заставлявшим многие страны, не имевшие собственной добычи золота, поддерживать положительный текущий счет (то есть «утечку» капитала), была потребность в увеличении денежной базы.

В эпоху золотого стандарта она складывалась из резервов эмиссионного банка, обеспечивающих выпуск банкнот, и монет — в обращении и хранилищах банков. В период, когда роль денег (во всяком случае, в мировой торговле) выполняло золото, а международные кредитные операции были еще неразвиты, чистый отток капитала из страны обычно означал не что иное, как накопление ею золотого запаса.

При этом в зависимости от конъюнктуры избыточный или недостаточный приток монетарного золота мог вести как к инфляции, так и к кризисам ликвидности. На самом деле большинство периодически повторявшихся кризисов XIX — начала XX века были так или иначе связаны с чрезмерным отрывом объемов кредитования от недостаточной монетарной золотой базы.

При этом кредитная мультипликация на основе золотой денежной базы быстро росла. У США, Франции, Англии золото в денежной массе составляло 28% в 1872 году и лишь 10% в 1913-м. Остальное — кредитные деньги, созданные банками благодаря возможности частичного резервирования. Обязательное резервирование при этом вообще отсутствовало, а поддержанию ликвидности банковской системы служили учетные операции резервных банков, то есть рефинансирование под залог банковских ссуд и коммерческих векселей.

Такая система в целом позволяла поддерживать рост денежной массы на уровне, не лимитирующем развитие экономики. Однако без должного регулирования она вела к избыточной закредитованности тех или иных секторов экономики и к ошибочным инвестициям. В этих условиях нарастала потребность в резервном банке, который мог бы в критической ситуации компенсировать перепады в движении монетарного золота.

В результате к 1866 году, на 22-м году законодательного ограничения эмиссии размером золотого резерва, окончательно сформировалась концепция Банка Англии как кредитора в последней инстанции, позволявшая при возникновении кризиса ликвидности отвязывать эмиссию от размеров золотого запаса. В дальнейшем стало понятно, что такая отвязка нужна не только для исправления кризисных ситуаций, но и для их предотвращения.

Еще одним двигателем потоков капитала становился бюджетный дефицит. Особенно резко менялась структура трансграничных потоков капитала во время войн. Так, во время Второй мировой войны приток капитала в Великобританию достигал 10% ВВП (покрывался он в значительной мере ленд-лизом и иными долгами). В 1946 году эти военные долги были в основном списаны. В последние десятилетия такой тип потоков капитала, связанный с финансированием бюджетного дефицита, был перенесен на мирное время.

Массовое накопление валютных резервов развивающимися странами (особенно после кризиса стран Юго-Восточной Азии в 1997–1998 годах, когда стало очевидно, что притокам краткосрочного капитала нужно противопоставлять накопление резервов) привело к тому, что единственным подходящим по емкости объектом инвестирования этих резервов стал большой бюджетный дефицит развитых стран. В последние годы и политики, и экономисты осознают эту ситуацию как «неправильную» в долгосрочном плане и нуждающуюся в исправлении. Однако краткосрочно она выгодна как донору, так и реципиенту капитала, образуя своеобразный симбиоз, за что нынешнюю систему мировых финансов иногда называют «Химерикой» (по материалам журнала «Эксперт»).

ПОЗДРАВЛЯЕМ ВАС С НАСТУПАЮЩИМ НОВЫМ ГОДОМ!

ПУСТЬ ОН СТАНЕТ ГОДОМ НОВЫХ ОТКРЫТИЙ, ДОСТИЖЕНИЙ И ПРОФЕССИОНАЛЬНЫХ УСПЕХОВ!

В бюллетене использованы материалы информационных агентств «Росбизнесконсалтинг», «Эксперт», «Коммерсантъ», «Ведомости», ИТАР-ТАСС, данные Росстата, Банка России, Минрегиона России, Минэкономразвития России, Минфина России, сайты территориальных ТПП и администраций регионов.

Бюллетень подготовлен Департаментом содействия инвестициям

(главный редактор – Дмитрий Курочкин, ответственный за выпуск - Алексей Вялкин).