Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Оптимизация системы вознаграждения при помощи системы сбалансированных показателей (статья опубликована в журнале «Справочник по управлению персоналом» №3, 2003 год)

, директор тренинговой компании корпоративных стратегий и решений», г. Новосибирск

В современном мире компании для того, чтобы выдерживать растущую конкуренцию всеми силами стремятся создавать новые продукты, отношения, развивать новые технологии и стили, привлекать новых покупателей и потребителей - менеджеры вынуждены постоянно рисковать и экспериментировать. Чтобы компания росла и развивалась руководство компании должно поощрять инновационное поведение сотрудников, ориентируясь на личную мотивацию сотрудников и использовать различные механизмы вознаграждения.

До тех пор пока персональное поощрение и вознаграждение основано на достижении кратковременных задач, особенно на оценке финансовых показателей, поведение исполнителей будет по большей части консервативным и недальновидным. В такой ситуации руководителям трудно ориентировать служащих на создание долговременных отношений и возможностей. Такая ситуация сложилась пару лет назад и в компании Сибирь», об опыте которой пойдет речь. В результате внедрения современной системы управления предприятием ситуация сильно изменилась.

Пояснения: Компания Сибирь» (Barloworld Siberia) является российским предприятием с 100% иностранными инвестициями, частью большой корпорации Barloworld. На территории Западной и Восточной Сибири Сибирь» является дилером компании «Катерпиллар» - продает оборудование (дорожно-строительная, карьерная и иная техника), обслуживает и поставляет запасные части к нему. В России компания появилась в 1998 году осенью в период кризиса. В компании очень серьезно относятся к вопросам управления персоналом, имеется развернутая система обучения сотрудников как техническим, так и нетехническим навыкам. В настоящее время в компании внедряется командный стиль управления. Считается, что отделы только сотрудничая друг с другом могут полноценно удовлетворять нужды клиентов.

Перед компанией встал вопрос, как связать систему вознаграждения с показателями оценки деятельности сотрудников. Поскольку финансовая компенсация действительно является мощным рычагом воздействия, вопрос для компании состоял в том, как и когда оказывать поощрительное воздействие, которое необходимо было связать с достижениями стратегических задач.

В последнее время все большее распространение и применение в мире получают стратегические системы управленческого учета, одной из которых является концепция Balanced Scorecard (Система сбалансированных показателей). Основное назначение систем подобного рода заключается в обеспечении функций сбора, систематизации и анализа информации необходимой для принятия стратегических управленческих решений.

Данная система эффективного управления была разработана в начале 90-х годов. В качестве основной гипотезы разработки была выбрана следующая: базирование методики оценки эффективности деятельности предприятия исключительно на финансовых показателях не обеспечивает роста будущей экономической ценности организации.

Основа данной модели, базирующаяся на четырех основных составляющих:

- финансы,

- маркетинг,

- внутренние бизнес-процессы,

- блок обучения и роста (инновации).

Система получила название «сбалансированной», так как основывается на комплексном подходе к оценке как материальных, так и не материальных активов. В зарубежных отделениях компании концепция внедряется уже около трех лет. В ходе исследования подтвердилось, что система сбалансированных показателей эффективности имеет безусловные преимущества по сравнению с более традиционными подходами, используемыми для комплексной оценки деятельности предприятия и очень удобна в качестве учетно-аналитического инструмента.

Именно поэтому компанией Сибирь» была выбрана данная концепция для проведения планируемых изменений, как инструмент, обеспечивающий эффективное формирование и коммуникацию корпоративной стратегии и как механизм управления данной стратегией. В России пилотный проект был проведен 1,5 года назад. Было проведено обучение руководителей, составлена первая управленческая Сбалансированная счетная карта, и далее в течение всего года она использовалась как рабочий инструмент при проведении совещаний руководителей. На сегодняшний момент все сотрудники российского подразделения прошли обучение, командные счетные карты прописаны, во многих командах имеются уже и индивидуальные карты, увязанные со стратегией компании.

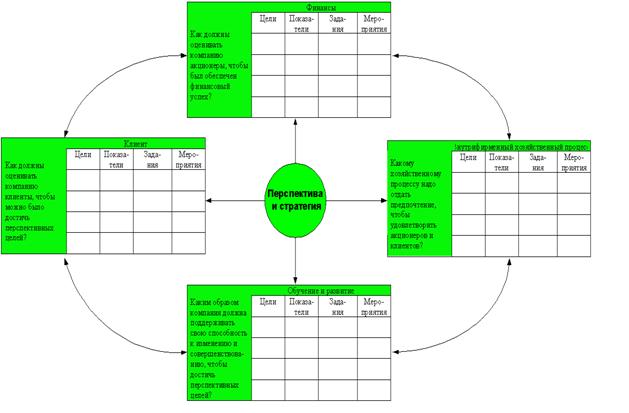

Каждая команда имеет теперь свою Сбалансованную счетную карту (см. схему), встречаясь, ежемесячно обсуждает, как идет выполнение заявленных обязательств, что изменилось в ситуации на рынке, у заказчика и т. д.

Система используется компанией как основной инструмент управления бизнесом, дающий возможность устанавливать индивидуальные, командные и общекорпоративные цели, доводить их до сознания сотрудников и управленцев различного уровня, оценивать достижимость поставленных целей посредством использования сбалансированной системы измерителей эффективности, получать быструю обратную связь.

Схема

Сбалансированные счетные карты

Данная схема показывает, как счетные карты переводят миссию и общую стратегию компании в систему четко поставленных целей и задач, а также показателей определяющих степень достижения данных установок в рамках четырех проекций: финансов, маркетинга, внутренних бизнес-процессов, обучения и роста. С помощью данных проекций руководители могут ответить на следующие основные вопросы:

- Какой компания представляется своим акционерам и потенциальным инвесторам? (проекция финансов)

- Какой компания представляется своим покупателям, клиентам? (проекция маркетинга)

- Какие бизнес-процессы компания должна улучшить, от каких отказаться, на каких сосредоточиться? (проекция внутренних бизнес-процессов)

- Может ли компания продолжать свое развитие, повышать эффективность и увеличивать свою стоимость? (проекция обучения и роста)

Внедрение системы

Внедрение концепции Системы сбалансированных показателей означало широкую перестройку всего процесса осуществления организационной стратегии. Применение сбалансированной системы показателей в компании было внедрено не на этапе разработки стратегии, а на этапе реализации ее, так как у компании к тому времени была уже четкая выработанная стратегия. Данная концепция рассматривалась не столько как система показателей, сколько как всеохватывающая система управления, рассчитанная на изменения.

Прежде всего, нужно было расписать план реализации стратегии на ближайший год по всем четырем направлениям. В качестве формы и был использован метод сбалансированных счетных карт.

На ранней стадии применения счетных карт компания Сибирь» применяла систему оценок счетных карт для стимулирования процесса создания стратегии в подразделениях, не увязывая систему компенсаций с показателями счетных карт. После года такой деятельности, компания пришла к необходимости базировать систему вознаграждений исполнителей на результатах сбалансированных счетных карт. До тех пор, однако, пока поощрения и взыскания, окончательно не будут увязаны с достижением показателей счетных карт организации, компания не может применять счетные карты в полной мере в качестве основы системы управления.

Далее руководством было принято решение внедрить в компанию принцип командного руководства результатами. До этого в компании была функциональная организационная структура, каждый отдел был озабочен выполнением только своего плана и решением задач только своего направления, часто не зная, как другой отдел работает с тем же заказчиком и какие вопросы решает с этим клиентом. Поскольку было принято решение о построении организации, ориентированной на более полное удовлетворение нужд клиента, то и структура компании была изменена для реализации этой идеи. Для этого было проведено изменение структуры компании по принципу команд с общими целями и задачами. При выполнении поставленных и заявленных командных показателей планируется выплата так называемого командного бонуса.

Расчет бонуса, исходя из показателей счетных карт, безусловно, привлекателен, но подвержен риску. Действительно ли верно выбраны показатели счетных карт? Надежна ли информационная база расчета показателей? Каковы пути достижения целей счетных карт? Недостатки такой системы исчисления премии возникают, когда показатели счетных карт не точно отражают цели. Также, если промежуточные действия, улучшающие краткосрочные результаты, не нацелены на выполнение долгосрочных задач. В компании шло долгое обсуждение стратегических целей до тех пор пока не были они утверждены окончательно.

Цель

Целью выбранной и внедряемой системы было стремление пробудить у сотрудников желание достичь целей поставленных в бизнес-плане и в командных сбалансированных счетных картах. А также сформировать полное понимание стратегических задач компании всеми сотрудниками.

Участники

Участниками являются все сотрудники, прослушавшие курс обучения, являющиеся членами подразделений, у которых прописана своя командная сбалансированная счетная карта.

Принципы и условия внедрения

1. Принципы расчета командного бонуса устанавливаются сроком на один год.

2. Командный бонус платится по предлагаемой схеме после окончания финансового года и проведенного анализа достигнутых результатов целей, которые были поставлены в начале года.

3. Командный бонус за результаты работы выплачивается только тем сотрудникам, кто реально работает на последний день финансового года.

4. Командный бонус не выплачивается людям уволенным или ушедшим по собственному желанию в течении финансового года.

5. В случае ухода на пенсию или перевода из одного подразделения в другое, командный бонус рассчитывается по схеме: вся сумма делится на 12 и умножается на количество отработанных в команде месяцев.

6. Командный бонус облагается всеми налогами

7. Командный бонус вводится для стимулирования стратегического мышления и принятия решений основываясь на стратегии компании.

8. Максимальный размер командного бонуса составляет 50% годового оклада отдельного сотрудника. В случае если сотрудник заработал больше, часть бонуса свыше 50% переходит на следующий год.

9. Все расчеты бонусов исходят из размера зарплаты сотрудника на конец финансового года.

10. В компании начинает работать схема командных бонусов только в случае достижения всей компанией установленного целевого показателя по прибыли в бизнес-плане.

11. Бонус состоит из двух частей: 50% выплачивается за достижение показателя по прибыли всей компании и 50% выплачивается за 100% выполнение показателей Сбалансированной счетной карты.

12. Если все поставленные в счетной карте показатели достигнуты и все мероприятия проведены командой, но не достигнут показатель по прибыли по всей компании, то бонус никому в компании не выплачивается.

Таблица

Пример расчета бонуса

Достижение/Превышение установленного показателя прибыли в бизнес-плане | % годового оклада сотрудника выплачивающийся в качестве бонуса (цифры взяты для примера) |

100% | 10% |

125% | 12% |

150% | 14% |

175% | 16% |

200% | 18% |

225% | 20% |

Например, установленный показатель по прибыли по компании выполнен на 100%. Вступает в силу схема расчета бонуса. Например, зарплата сотрудника в месяц 1000$ , что в год составляет$. Бонус составляет 10% = 1200$ , 50% бонуса (600$) выплачивается за достижение прибыли.

Менеджерами проводится аттестация всей команды и определяется степень выполнения командой целей заявленных в Сбалансированной счетной карте. В случае выполнения их уже отдельно взятой командой на 100% - выплачивается остальная часть (50% бонуса), то есть в приведенном примере оставшиеся 600$.

В случае выполнения показателей в командной сбалансированной счетной карте на 70% (например) сотруднику выплачивается не 600$, а 420$.

Необходимо отметить, что первоначально руководство компании ООО "Барлоуорлд Сибирь" установило минимальные, но необходимые стандарты и показатели деятельности, которые должны быть достигнуты в течение финансового года. В случае, если показатели деятельности ниже уровня определенных норм - бонус не получал никто. Такое положение побуждает осуществлять работу сбалансировано по всем четырем направлениям счетных карт. Такое нормирование также сбалансирует и ближайшие краткосрочные результативные показатели.

Интересно, что активное применение счетных карт обеспечило текущую прозрачность усилий, способностей, качества решений управленцев, по сравнению с более распространенным путем использования только традиционного набора финансовых показателей. Если раньше показателем эффективной работы руководителя продаж было только обеспечение роста объема продаж, то с внедрением системы управления с помощью сбалансированных карт ему стало нужно обеспечить выполнение и других показателей, обозначенных в планах.

Некоторые компании, ради эксперимента использовавшие финансовые формулы в системе вознаграждения, обнаружили, что диалог исполнителей и руководства о счетных картах - формулировка целей, показателей, объектов, отчет о соответствии реального положения запланированному - обеспечивает больше возможностей для оценки способностей менеджеров. Соответственно сбалансированная счетная карта также может и должна использоваться в процессе проведения аттестации персонала.

Бонус оказывает сильное побудительное влияние. Человек часто действует либо потому, что это ему указали, либо потому, что его наградят. Руководство компании, убедившись уже на своем опыте, справедливо считает, что награда должна быть связана с достижением корпоративных целей или выполнением задач подразделения. Но одного внешнего побуждения недостаточно для создания творческого подхода к решению задачи.

Ряд исследований показал, что служащие активнее решают вопрос и принимают творческие инновационные решения, исходя из внутренних личных убеждений и предпочтений. В структуре счетных карт компании также присутствует учет элементов внутренней мотивации. Теперь каждый сотрудник не просто выполняет задания с утра до окончания рабочего дня, а знает, как его работа вписывается в деятельность всей компании, таким образом, показана необходимость приведения частных целей в соответствие с корпоративными задачами. Теперь он вносит свой кирпичик в достижение общей цели.

Такой метод обозначения необходимости соответствия частных и общих целей деятельности создает сильную внутреннюю мотивацию служащих в компании. Таким образом, пока внутренние стимулы являются важнейшими двигателями деятельности, необходимо признавать заслуги и вознаграждать служащих, внесших наибольший вклад в осуществление прорыва в деятельности. Необходимо отметить, что для этого в компании были сохранены и обычные индивидуальные премии за особые личные достижения.

Формулировка счетных карт, которая выражает миссию коммерческой структуры и ее стратегию в таких конкретных задачах и методиках - лишь начало использования счетных карт в качестве системы управления деятельностью в компании Сибирь». Сбалансированные счетные карты должны теперь стать реальным рабочим инструментом совещаний и должны обсуждаться всеми сотрудниками: и служащими, и менеджерами корпоративного уровня, и правлением. Цель процесса ознакомления - объединение всех служащих единой целью, а также объединение усилий, которых потребует процесс разработки частных задач, отчетности и ответственности.

Руководство не без основания рассчитывает, что понимание сотрудниками того, что они могут сами реально увеличивать свои бонусы, плодотворно работая вместе, а не в одиночку, будет способствовать формированию и укреплению духа сотрудничества в компании.

Лояльность клиентов, способность предприятия обеспечить их удержание, прогрессивность технологии, отлаженность бизнес-процессов, мощный и высококвалифицированный кадровый состав - факторы которые имеют огромное значение и оказывают влияние на стоимость компании в будущем. Balanced Scorecard дает возможность оценить эти факторы и охватывает новые возможности для управления корпоративной стратегией. И часто российским компаниям не нужно изобретать свой собственный вариант велосипеда, достаточно посмотреть, что уже есть в мире в сфере управления и подумать, что лучшее из этого взять для своих нужд.