Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

После приведённых двух задач оптимизации осуществляется обобщение методов решения задач оптимизации в виде проекта конструктора сценариев решения задач финансового контроля на базе блока поддержки принятия решений.

6. Разработаны и предложены организационно-методологические подходы к организации внешнего финансового контроля в субъекте РФ

Главной задачей любой структуры в системе управления какими-либо процессами становится достижение поставленной цели путем полномасштабного исполнения возложенных на эту структуру функций с минимальным задействованием ресурсов (интеллектуальных, временных, финансовых и др.). Формирование структуры органов внешнего государственного аудита в субъектах Российской Федерации является весьма сложным процессом, требующим решения ряда аналитических и организационно-технических задач.

Одной из основных проблем в организации деятельности КСО являются выбор и группировка функций палаты. Функции КСО в целом можно разделить на контрольно-аудитные и экспертно-аналитические.

Принцип объективности проведения контрольно-аналитических мероприятий и рассмотрения их результатов, предопределяет решение задачи построения укрупненной структуры контрольно-счетного органа. Она должна включать два основных блока:

· блок исполнения задач взаимодействия с объектами контроля и обеспечения деятельности КСО;

· блок объективизации принятия решений и управления, а также минимизации внешнего влияния на них.

Анализ несоответствий существующих организационных структур принципам и функциям КСО показал необходимость оптимизации организационных структур путем развития новых функций и создания команд проектов при проведении государственного аудита (рис. 2).

Современные подходы к реализации государственного (муниципального) аудита предполагают все более широкое вовлечение в этот процесс общества , местных элит и т. д.

Изменчивость внешней среды порождает изменчивость целей, объектов и предметов контроля, что делает практически нереальным обеспечение требуемого уровня специальных компетенций по каждой проверке только силами штатных сотрудников КСО.

Удовлетворить потребности внешних стейкхолдеров без их вовлечения в процесс выбора объекта контроля, планирования контрольной деятельности также невозможно. Механизм формирования рабочих групп, осуществляющих непосредственное участие в работе органов КСО и предоставляющих специфическую информацию, представлен на рис. 3.

Внутренняя структура КСО может изменяться в широких пределах как по числу и содержательности контрольных направлений, так и по составу и численности подразделений, обеспечивающих функциональную деятельность КСО – органа государственного аудита.

Она определяется объемом и содержанием доходной и расходной частей консолидированного бюджета и бюджетов государственных внебюджетных фондов субъекта Российской Федерации, площадью его территории и административно-территориальным делением, географическим положением и природными ресурсами, структурой экономики и иными факторами.

Рис. 2. Организационная структура органов государственного аудита проектного типа

Рис. 3. Матричная структура формирования рабочих групп

(МО – муниципальное образование)

|

Рис. 4. Укрупненная структура КСО

Рис. 4. Укрупнённая структура КСО

Совершенствование организационных структур государственного аудита позволит увязать общегосударственные процессы с территориальными, обеспечить их гармоничное сочетание и развитие, обеспечить реализацию современных требований информационно-технологического характера и оказать непосредственное влияние на повышения качества жизни населения.

7. Разработан комплекс методологических, методических

и организационных подходов, приемов и рекомендаций по повышению эффективности процесса государственного аудита

Анализ отмеченных ранее составляющих эффективности государственного управления позволил прийти к следующим выводам. В сфере управления по целям отсутствует должное согласование отраслевых и региональных стратегий с национальными целями, сформулированными высшим политическим руководством, а также ожиданиями общества. В архитектуре управления процессами рост числа контролирующих структур в сочетании с действующей нормативно-правовой основой их деятельности привел к формированию системы корпоративной безответственности за конечные результаты. В сфере технологий управления развитием нет механизмов увязки целей стратегического, оперативного и тактических уровней управления с бюджетной классификацией, бухгалтерским учетом, системой национальных счетов, государственной статистикой. Отсутствует система четкого распределения ответственности между государственными заказчиками и их подрядчиками, между управляющими и контролирующими органами власти. Сегодня существенно меняются требования к планированию работы высших контрольных органов – от планирования объектов контроля к планированию аудита проектов и программ, включая бюджет в целом. При этом должен измениться сам вектор планирования – не от выбора объектов финансового аудита к государственному аудиту и аудиту эффективности, а наоборот. Фактически перед контрольно-счетными органами стоит задача организации системного аудита в условиях проектного управления ресурсами.

Перенос акцентов в деятельности КСО на государственный аудит делает очевидным необходимость проектного подхода к проведению контрольных мероприятий. Собственно вся аудируемая деятельность и объекты являются проектами разного уровня сложности, и уровень аудита определяется уровнем задействованной в процессе технологии – технологии проектного менеджмента. К проектным видам деятельности территориальных КСО следует отнести: планирование работы на перспективу и текущий период; контроль исполнения территориального бюджета, включая экспертизу проектов бюджетов; контроль государственных внебюджетных фондов; оперативный контроль исполнения доходных и расходных статей соответствующих бюджетов; экспертно-аналитическую деятельность; контроль исполнения региональных целевых программ и адресной инвестиционной программы; проверки выполнения заключений и решений КСО, принятых по результатам проведенных контрольных мероприятий, при необходимости с выездом на объекты проверок.

Методологическое обеспечение проектной деятельности основывается на обширном опыте использования проектного менеджмента в управлении проектами различного масштаба и относящимися к разным сферам деятельности.

Объем контрольной деятельности при реализации подходов проектного менеджмента, вероятно, не будет меньше. Хотя более глубокое ознакомление участников с процессом во всех его аспектах ведет к росту эффективности использования времени, многие аспекты должны быть изучены более глубоко, нежели это делалось ранее. Все эти изменения должны обеспечиваться проведением аудита по принципу «audit as you go», т. е. аудит должен проводиться одновременно с выполнением работ.

Дерево целей внедрения проектного менеджмента в управление деятельностью КСО (рис. 5.) позволяет оценить проблемы и перспективы этого процесса.

Результатом использования всех этих возможностей станет оптимизация использования ресурсов КСО, увеличение широты и глубины исследования проблем, объективизация аудита стратегических планов и программ территории.

Разработка и реализация методологии сталкивается с определенными рисками, могущими стать проблемами реализации проектного управления – проблема длительности сроков, уровень ресурсного обеспечения, прежде всего финансового, преодоление сопротивления внедрению проектного менеджмента со стороны руководителей исполнительных органов государственной власти территорий.

Эффективность внедрения проектного управления в деятельность СП ВО определяется совокупностью расходов и выгод, которые принесет КСО. Три основных параметра, которые позволяют оптимизировать использование проектного менеджмента, – это время, стоимость и качество работы. Внедрение проектного управления в деятельность КСО позволит наиболее эффективно распределять временные, трудовые и финансовые ресурсы и сделать проведение отдельного мероприятия более прозрачным и контролируемым. В результате качество работы КСО улучшится, как следствие, увеличится её влияние как органа государственного аудита.

Рис. 5. Дерево целей внедрения проектного менеджмента в деятельность СП

8. Разработана региональная информационно-аналитическая система

Основными предпосылками создания региональной информационно-аналитической системы государственного аудита (далее по тексту РИАС ГА) являются:

1) необходимость проведения комплексной информатизации государственного аудита (далее по тексту ГА);

2) необходимость организации информационного взаимодействия, как между контрольными органами, так и контрольных органов с другими участниками бюджетного процесса;

3) необходимость качественного повышения эффективности государственного аудита, как важнейшей составляющей системы органов ГА;

4) решение IV конференции Ассоциации контрольно-счётных органов России (далее по тексту АКСОР) о создании единого информационного пространства органов финансового контроля Российской Федерации;

5) решение Общественного совета внешнего финансового контроля Владимирской области (далее по тексту ОС ГА ВО) о развитии информатизации в целях обеспечения эффективного внешнего финансового контроля на территории Владимирской области.

Основной целью РИАС является обеспечение единой информационной среды в интересах обеспечения государственного управления и государственного аудита во Владимирской области в составе Государственной информационно-аналитической системы контрольно-счётных органов (ГИАС ГА). Средствами ГИАС ГА предполагается решение следующих основных задач:

· организация и осуществление контроля поступления средств в бюджет региона и муниципалитетов;

· проведение аудита эффективности деятельности главных распорядителей, распорядителей и получателей бюджетных средств по использованию государственных и муниципальных ресурсов;

· проведение оценки воздействия формирования и использования государственного бюджета на реализацию стратегических планов и программ социально-экономического развития региона и обеспечения надлежащего качества жизни граждан;

· адаптация к новым экономическим и социальным реалиям, выявление условий, которые необходимы для поддержания должного уровня качества внешнего финансового контроля в быстро меняющейся социально-экономической ситуации.

В исследовании определены требования, предъявляемые к системе, касающиеся структуры системы (подсистемы хранения, обработки и анализа данных, подсистемы резервного копирования, телекоммуникационной подсистемы и др.), комплектности и функционалу программного обеспечения. На базе сформулированных требований проведен выбор базовых программных средств по критериям: стоимость приобретения и развертывания; качество технической поддержки; надёжность – поддержка гибкой и устойчивой к сбоям архитектуры; безопасность – обеспечение защиты информации; управляемость – интеграция со средствами управления; наличие отработанных производителем схем реализации корпоративных систем. В итоге сравнения для реализации РИАС ГА была выбрана платформа Microsoft и серверная операционная система Microsoft Windows Server 2003 R2 и выше; клиентская операционная система: Microsoft Windows XP и выше; система управления базами данных: Microsoft SQL Server 2005 и выше; инструменты разработки приложений: Microsoft Visual Studio 2008; Borland Developer Studio для реализации ряда компонентов.

Функциональная схема приведена на рис. 6, где отмечаются несколько функциональных центров, каждый из которых решает задачи определенного класса. Все центры имеют прямой доступ к базе данных, в которой хранятся необходимые для аудита показатели (списки показателей и их значения в заданный период), а также электронные географические карты для привязки этих показателей к географическим объектам (города, районы и др).

9. Созданы новые информационные ресурсы

Предложенная структура базы данных предусматривает хранение неограниченного количества числовых значений показателей, факторов и параметров, объединяемых в произвольные иерархические классификации.

Наличие средств администрирования базы данных и приложений, а также средств формирования представления данных в соответствии с требуемой отчетностью позволило решать специалистам широкий спектр задач государственного аудита, не отвлекаясь на программирование и редактирование структур базы данных.

Рис. 6. Функциональная схема РИАС ГА

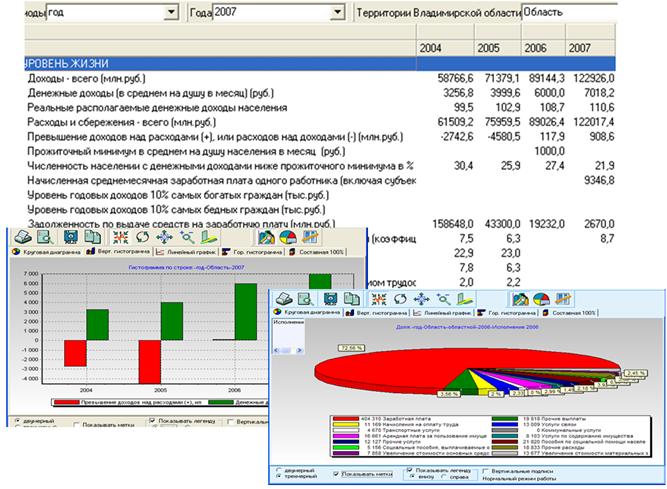

На рисунке 7 приведены экраны средств просмотра и анализа информации (данные по структуре доходной части бюджета).

В состав РИАС ГА также входят центр документооборота и центр поддержки принятия управленческих решений. В основе центра документооборота лежат так называемые рабочие процессы, в состав которых включаются участники (пользователи), задачи и документы. Каждый процесс охватывает постановку и решение некоторой задачи или проблемы, например, предоставления помесячной отчетности по исполнению бюджета.

Рис. 7. Настраиваемое представление данных в РИАС ГА

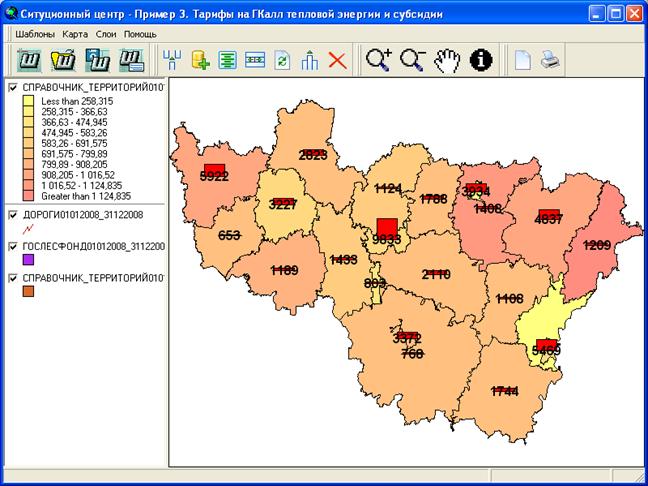

Для такого процесса добавляются все участники, такие как, сотрудники территориальных органов государственной власти и местного самоуправления, контролирующих органов; задачи – предоставление отчетности; сроки исполнения; документы – постановления, требуемая отчетность. Центр документооборота позволяет разослать постановления, назначить сроки, о которых в дальнейшем будет напоминать, осуществлять передачу отчетности и выполнять контроль над исполнением решений. Центр поддержки принятия управленческих решений позволяет решать ряда задач по подготовке различных вариантов решений в управлении регионов и оценке их последствий. В него встроен картографический блок (рис. 8), блок прогнозирования, блок поддержки принятия решений.

В основе работы модулей блоков прогнозирования и поддержки принятия решений лежат приведённые в четвертой главе математические подходы и методы. Блок поддержки принятия решений позволяет выполнять:

· оценку влияния управляемых факторов на показатели социально-экономических процессов;

Рис. 8. Экран интерфейса картографического блока

· оценку необходимых изменений в управляемых факторах для достижения показателей требуемого уровня;

· оптимизацию распределения ресурсов при бюджетном планировании.

10. Разработанные методики оценки влияния принятых управленческих решений органами исполнительной власти на социально-экономическое развитие региона реализованы в РИАС

Разработка методики оценки влияния принятых управленческих решений была проведена на основе данных практики применения РИАС ВФК для решения задач государственного аудита. В частности даётся ответ на вопрос: как нужно изменить размер расходной статьи «Национальная экономика», что увеличить показатель «Денежные доходы в среднем на душу населения в месяц» до требуемого значения (рис. 9).

Другой не менее важный пример иллюстрирует возможности РИАС для оптимизации бюджетного планирования в части областных целевых программ (ОЦП), объединенных в группы: «Здоровье населения», «Экономика», «Государственное управление».

Рис. 9. Требуемые изменения статьи расходов «Национальная экономика»

для обеспечения достижения требуемого уровня показателя «Денежные доходы

(в среднем на душу в месяц) (руб.)»

Таблица 5 показывает расходы на вышеперечисленные группы ОЦП, спланированные соответствующими структурами органов государственной власти и с помощью средств РИАС.

Таблица 5

Сравнение проектных и рассчитанных с помощью РИАС значений расходов

Группа программ, математическая переменная | Количество программ | Проектные расходы* | Расходы, полученные после оптимизации* |

«Здоровье населения», x | 4 | 764 | 804,35 |

«Экономика», y | 7 | 4112 | 4060,89 |

«Государственное управление», z | 6 | 80 | 90,75 |

Значение критерия | 3,15 | 3,16 |

Приведенный пример подтверждает эффективность применения средств РИАС для высокоэффективного бюджетного планирования и контроля.

III. ОСНОВНЫЕ ПОЛОЖЕНИЯ ДИССЕРТАЦИИ ОПУБЛИКОВАНЫ

В СЛЕДУЮЩИХ НАУЧНЫХ РАБОТАХ:

Монографии

1. Чечеткин контроль в системе управления регионом: теория и практика: монография / . – Владимир: Изд-во «Собор», 2008. – 204 с.– ISBN ,75 п. л.)

2. Чечеткин аудит в системе регионального стратегического управления: теория и практика: монография / ; Российская академия государственной службы при Президенте Российской Федерации. – Владимир: Изд-во «Собор», 2009. – 664 с. – ISBN 8-08,5 п. л.)

Учебные пособия

3. Методы прогнозирования налоговых поступлений в доходную часть бюджета региона: учебно-методическое пособие / , , ; под общ. ред.

д-ра экон. наук, проф. ; ГОУ ВПО ВЗФЭИ. Филиал в г. Владимире.– Владимир, 2004. (4,1 п. л./в т. ч. автор 0,75 п. л.)

Статьи в ведущих научных журналах, рекомендованных ВАК Российской Федерации для публикации основных результатов диссертации на соискание ученой степени доктора наук

4. Чечеткин – объективная категория материального мира / // Финансовый контроль. №п. л./в т. ч. автор 0,25 п. л.)

5. Чечеткин финансовый контроль – информационная сущность инструментального анализа и прогноза социально-экономического развития и качества жизни граждан в регионе / // Учёные записки РГСУ. 20,5 п. л./в т. ч. автор 0,3 п. л.)

6. Чечеткин информационно-аналитическая система внешнего финансового контроля / , , // Вестник АКСОР. №; №4,6 п. л./в т. ч. автор 0,2 п. л.)

7. Чечеткин и порядок проведения внешней проверки. Вестник АКСОР, №4,6 п. л./в т. ч. автор 0,3 п. л.)

8. Чечеткин проверка бюджетной отчётности главных администраторов бюджетных средств / // Вестник АКСОР. № 3. 2,6 п. л./в т. ч. автор 0,7 п. л.)

9. Чечеткин аудит стратегического управления источниками доходов регионального бюджета / // Региональная экономика. Теория и практика. 2009. № 20. С. 38. (8,5 п. л./в т. ч. автор 0,8 п. л.)

10. Чечеткин -технологическое обеспечение государственного аудита / // Вестник АКСОР. №4,6 п. л./в т. ч. автор 0,5 п. л.)

11. Чечеткин Научно-методического совета Ассоциации в 2008 году / , // Вестник АКСОР, № 1. 2,6 п. л./в т. ч. автор 0,07 п. л.)

12. О деятельности контрольно-счетных органов Российской Федерации в условиях финансового кризиса / // Экономические науки. №,6 п. л./в т. ч. автор 1,14 п. л.)

13. Счётная палата Владимирской области / // Вестник АКСОР. №24,6 п. л./в т. ч. автор 3,38 п. л)

Статьи и материалы конференций

14. Программно-аналитический комплекс «Контроль, анализ и прогноз бюджетных и социально-экономических процессов» / , , , . – Свидетельство об официальной регистрации программ для ЭВМ № . Зарегистрировано в Реестре программ для ЭВМ 19 июня 2003 г. Российское агентство по патентам и товарным знакам (Роспатент).

15. Чечеткин -аналитический комплекс «Внешний государственный финансовый контроль» / – Свидетельство о государственной регистрации программ для ЭВМ № . Зарегистрировано в Реестре программ для ЭВМ 29 марта 2007 г. Федеральная служба по интеллектуальной собственности, патентам и товарным знакам.

16. Чечеткин информационно-аналитическая система внешнего финансового контроля / . – Свидетельство о государственной регистрации программ для ЭВМ № . Зарегистрировано в Реестре программ для ЭВМ 03 июня 2009 г. Федеральная служба по интеллектуальной собственности, патентам и товарным знакам.

17. О проблемах использования информационных технологий в деятельности контрольно-счетных органов Российской Федерации / // Материалы Международной научно-практической конференции / Ред. кол.: (председатель), , . – М.: Изд. дом «Финансовый контроль», 2002. – 208 с. (32 п. л./в т. ч. автор 1,2 п. л.)

18. Чечёткин эффективности ЖКХ и его подготовки к отопительному сезону / ёткин; Ассоциация контрольно-счетных органов Российской Федерации, Контрольно-счетная палата Воронежской области // Материалы международного российско-канадского семинара, г. Воронеж, 28–29 мая 2004 г. (8 п. л./в т. ч. автор 0,24 п. л.)

19. Д. К вопросу о сущности внешнего государственного финансового контроля / ёткин // Актуальные вопросы социально-экономического развития региона. Экономическое образование (государственное и муниципальное управление): Сборник научных трудов / под общ. ред. д-ра. экон. наук, проф. . – Владимир: Маркарт, 2004. – 200 с. (12,5 п. л./в т. ч. автор 0,94 п. л.)

20. Д. О формах организации внешнего финансового контроля в муниципальных образованиях субъекта Российской Федерации на примере Владимирской области / ёткин // Материалы Восьмой внеочередной конференции Ассоциации контрольно-счетных органов Российской Федерации. – Красноярск: -РЕКА», 2005. – 117 с. (13 п. л./в т. ч. автор 0,5 п. л.)

21. Чечёткин внешнего государственного финансового контроля при оценке социально-экономического развития региона / ёткин // Отчёт о работе Счётной палаты Владимирской области за 2005 год: Информационный бюллетень № 10: материалы семинара «Использование современных информационных технологий в деятельности контрольно-счётных органов», состоявшегося на базе Счётной палаты Владимирской области 21 апреля 2006 года. – Владимир: Изд-во «Собор», 2006. – 152 с. ISBN -2. (9,5 п. л./в т. ч. автор 0,875 п. л.)

22. Чечёткин становления информационного финансового контроля / ёткин // Материалы Всероссийского Конгресса по проблемам финансового контроля (доклады и выступления). – М., 2006. – 154 с. ISBN ,25 п. л./в т. ч. автор 0,3 п. л.)

23. Чечёткин и место контрольно-счётных органов субъектов Российской Федерации в системе государственного аудита / ёткин // 350 лет государственному финансовому контролю в России: сборник материалов / Под ред. д-ра юрид. наук, проф. . – М., 2006. – 271 с. (34 п. л./в т. ч. автор 0,38 п. л.)

24. Д. Об информационном обеспечении внешнего финансового контроля за использованием бюджетных средств на стратегически значимые программы / ёткин // Одиннадцатая конференция Ассоциации контрольно-счётных органов Российской Федерации: Краснодарский край, город Сочи, 9–12 октября 2007 года. – К.: , 2007. – 108 с. (9,5 п. л./в т. ч. автор 0,875 п. л.)

25. Чечёткин задача года – контроль национальных проектов / ёткин // Бюджет. №2. 2007. (5,6 п. л./в т. ч. автор 0,6 п. л.)

26. Чечёткин организации внешнего финансового контроля бюджетов муниципальных образований в условиях реформы местного самоуправления / ёткин // Бюджет. №,6 п. л./в т. ч. автор 0,34 п. л.)

27. Чечёткин -аналитические аспекты государственного аудита, осуществляемого Счётной палатой Владимирской области в системе регионального стратегического управления / ёткин // Роль контрольно-счётных органов в разработке и реализации стратегий социально-экономического развития регионов: материалы совещания руководителей контрольно-счётных органов регионов, сборник докладов / , , . – Тверь: , 2008. – 60 с. ISBN 71-92-6.

28. О проблемах создания и перспективах развития информационно-аналитической системы «Внешний государственный финансовый контроль» / // Материалы Международной научно-практической конференции / Ред. совет: и др. – Владимир: Изд-во «Собор», 2009. – 164 с. (19,5 п. л./в т. ч. автор 0,36 п. л.)

29. Чечеткин современных технологий моделирования в задаче анализа и прогноза бюджетных и социально-экономических процессов во Владимирской области / , , // Материалы Международной научно-практической конференции / Ред. кол.: (председатель), , . – М.: Изд. дом «Финансовый контроль», 20п. л./в т. ч. автор 0,3 п. л.)

30. Чечеткин -аналитический комплекс «Внешний государственный финансовый контроль» / , , // Материалы II Всероссийской научно-практической конференции «Образовательная среда сегодня и завтра», Москва, ВВЦ, 28.09–01.10.2005. –244 с.

31. Чечёткин сбалансированных показателей и методика оценки эффективности социально-экономического развития муниципальных образований Владимирской области / , , Чечёткин В. Д. // Вестник филиала Всероссийского заочного финансово-экономического института в г. Владимире. Выпуск 2. – Владимир, 2007. – 218 с. ISBN ,34 п. л./в т. ч. автор 0,58 п. л.)

32. Чечеткин моделирования и прогнозирования состояния социально-экономических систем / , , // Материалы Международной научно-практической конференции / Ред. совет: и др. – Владимир: Изд-во «Собор», 2009. – 164 с. (19,5 п. л./в т. ч. автор 0,05 п. л.)

33. Чечеткин подходы к совершению аудиторских проверок инвестиционных проектов / , // Научно-аналитический журнал «Актуальные проблемы социально-экономического развития России». №– С. 18–,5 п. л./в т. ч. автор 0,5 п. л.)

34. О взаимодействии государственных органов и общества при осуществлении стратегического планирования регионального развития / , // Научно-аналитический журнал «Актуальные проблемы социально-экономического развития России». №– С. 73–,5 п. л./в т. ч. автор 0,88 п. л.)

35. Чечеткин естественных монополий – нормативное обоснование / , А. Ф Манов // Национальные проекты. №– С. 75–п. л./в т. ч. автор 0,1 п. л.)

36. К вопросу о стандартизации деятельности контрольно-счетных органов субъектов РФ / , // материалы Всероссийского Конгресса по проблемам финансового контроля (доклады и выступления). – М., 2006. – С. 77–,25 п. л./в т. ч. автор 0,25 п. л.)

37. Чечеткин методики прогнозирования по модели Хольта-Уинтерса с весами периодов / , , // Труды XVI Всероссийской научно-методической конференции «Телематика 2005», т. 1. – СПб.: С.-Петерб. гос. ун-т информационных технологий, механики и оптики (ИТМО), 2009. – 222 с.. (53,5 п. л./в т. ч. автор 0,05 п. л.)

38. Чечеткин аспекты правового сопровождения государственного финансового контроля во Владимирской губернии в XIX веке: тезисы выступления / , ёва // сборник материалов Всероссийской научно-практической конференции «350 лет установлению финансового контроля в России: история и современные проблемы». (30 мая 2006 года, Великий Новгород.) / под ред. д-ра юрид. наук, проф. . – М., 2006. – С. 252–2п. л./в т. ч. автор 0,3 п. л.)

39. Чечеткин информационно-аналитическая система внешнего финансового контроля как инструмент государственного аудита и анализа регионального развития / , , // Труды XVI Всероссийской научно-методической конференции «Телематика 2009», т. 2. – СПб.: С.-Петерб. гос. ун-т информационных технологий, механики и оптики (ИТМО), 2009. – С. 263–2п. л./в т. ч. автор 0,06 п. л.)

40. Об информационном обеспечении контрольно-счётных органов в соответствии с требованиями внешнего государственного финансового контроля / , // Отчёт о работе Счётной палаты Владимирской области за 2005 год: Информационный бюллетень № 10: материалы семинара «Использование современных информационных технологий в деятельности контрольно-счётных органов», состоявшегося на базе Счётной палаты Владимирской области 21 апреля 2006 года.– Владимир: Изд-во «Собор», 2006. – С. 46–73. (9,5 п. л./в т. ч. автор 0,875 п. л.)

41. Чечеткин качества жизни: философский и экономический аспекты / , // Отчёт о работе Счётной палаты Владимирской области за 2005 год: Информационный бюллетень № 10: материалы семинара «Использование современных информационных технологий в деятельности контрольно-счётных органов», состоявшегося на базе Счётной палаты Владимирской области 21 апреля 2006 года.– Владимир: Изд-во «Собор», 2006. – С. 31–45. (9,5 п. л./в т. ч. автор 0,47 п. л.)

42. Чечеткин и оценка полноты, качества и надежности предоставляемой исполнительными органами Счетной палате и контрольно-счетными органам муниципальных образований Владимирской области экономико-статистической базы / , , // Информационный бюллетень № 16/1 / под общ. ред. к. т.н. . – Владимир: Изд-во «Собор», 2008. – С. 273–3,25 п. л./в т. ч. автор 1,75 п. л.)

43. Чечеткин деятельности исполнительных органов государственной власти Владимирской области по установлению надежности базовых индикаторов оценки уровня социально-экономического развития Владимирской области и их разработке / , , // Информационный бюллетень № 16/1 / под общ. ред. к. т.н. . – Владимир: Изд-во «Собор», 2008. – С. 162–2,25 п. л./в т. ч. автор 1,17 п. л.)

44. Чечеткин критериев оценки и порядка сертификации деятельности Счетной палаты Владимирской области на соответствие требованиям аудита эффективности в условиях бюджетирования, ориентированного на результат / , , // Информационный бюллетень № 16/1 / под общ. ред. к. т.н. . – Владимир: Изд-во «Собор», 2008. – С. 86–1,25 п. л./в т. ч. автор 1,19 п. л.)

45. Чечеткин финансового и организационного обеспечения мер по созданию единого информационного пространства контрольно-счетных органов, органов государственной власти и местного самоуправления Владимирской области / , , // Информационный бюллетень № 16/1 / под общ. ред. к. т.н. . – Владимир: Изд-во «Собор», 2008. – С. 3–,25 п. л./в т. ч. автор 0,86 п. л.)

46. Чечеткин и разработка проблем построения структуры областного и муниципальных информационных банков данных, организации информационных потоков в едином пространстве, и разработка регламентов работы Счетной палаты Владимирской области с информационными базами данных / , , // Информационный бюллетень № 16/2 / под общ. ред. к. т.н. . – Владимир: Изд-во «Собор», 2008. – С. 97–1п. л./в т. ч. автор 0,76 п. л.)

47. Чечеткин и разработка методологии аудита эффективности деятельности государственных органов Владимирской области/ , , // Информационный бюллетень № 16/2 / под общ. ред. к. т.н. . – Владимир: Изд-во «Собор», 2008. – С. 285–3п. л./в т. ч. автор 0,78 п. л.)

48. , , Захаров проблемы и разработка научно-методических основ организации и проведения внешнего финансового контроля формирования и исполнения бюджета Владимирской области / , , // Информационный бюллетень № 16/2 / под общ. ред. к. т.н. . – Владимир: Изд-во «Собор», 2008. – С. 227–2п. л./в т. ч. автор 0,92 п. л.)

49. Чечеткин концепции Интранет-портала, структуры и информационного наполнения Интранет-портала органов внешнего финансового контроля Владимирской области / , , // Информационный бюллетень № 16/2 / под общ. ред. к. т.н. . – Владимир: Изд-во «Собор», 2008. – С. 157–2п. л./в т. ч. автор 1,1 п. л.)

50. Чечеткин анализ информационной обеспеченности Счетной палаты Владимирской области и ее соответствие требованиям государственного финансового контроля / , , // Информационный бюллетень № 16/2 / под общ. ред. к. т.н. . – Владимир: Изд-во «Собор», 2008. – С. 3–п. л./в т. ч. автор 1,18 п. л.)

51. Чечеткин системы анализа и прогноза налоговых поступлений в бюджет Владимирской области. Разработка методики контроля эффективности формирования доходов консолидированного бюджета Владимирской области / , , // Информационный бюллетень № 16/3 / под общ. ред. к. т.н. . – Владимир: Изд-во «Собор», 2008. – С. 138–2,75 п. л./в т. ч. автор 0,62 п. л.)

52. Исследование и разработка методологических проблем формирования системы информационных ресурсов государственного финансового контроля Российской Федерации / , , // Информационный бюллетень № 16/3 / под общ. ред. к. т.н. . – Владимир: Изд-во «Собор», 2008. – С. 3–,75 п. л./в т. ч. автор 0,28 п. л.)

53. Чечеткин и разработка экономических аспектов функционирования органов внешнего финансового контроля в субъектах Российской Федерации / , , // Информационный бюллетень № 16/3 / под общ. ред. к. т.н. . – Владимир: Изд-во «Собор», 2008. – С. 20–1,75 п. л./в т. ч. автор 6 п. л.)

[1] Спицнадель системного анализа: Учебное пособие. – СПб.: Бизнесс-пресса, 2000. – С. 37–38.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |