Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Совершенствование методов управления дебиторской задолженностью предприятия (на примере трансгаз Югорск»)

IMPROVING THE MANAGEMENT OF ACCOUNTS RECEIVABLE OF THE ENTERPRISE (BY THE EXAMPLE OF GAZPROM TRANSGAZ YUGORSK)

Секция №5

Nuikina Veronika Dmitrievna

Научный руководитель: , к. э.н., доцент, зав. кафедрой менеджмента.

Hromtcova Lina Sergeevna

В статье анализируется состояние дебиторской задолженности газотранспортного предприятия за три года, предлагаются методы управления дебиторской задолженностью, позволяющие снизить её уровень и ускорить оборачиваемость.

The article examines the state of receivables gas transportation company for three years, suggests the methods of managing accounts receivable, allowing to reduce its level and accelerate turnover.

По мере осуществления своей деятельности организации осуществляют расчеты с различными контрагентами: поставщиками, покупателями, персоналом, бюджетами различных уровней, коммерческими банками, страховыми организациями и пр. В связи с чем, возникают определенные виды задолженности. Платежная дисциплина оказывает значительное влияние на финансовое состояние любого предприятия, поэтому своевременный и качественный анализ возникшей задолженности позволит принять эффективные управленческие решения, направленные на снижение негативных последствий для предприятия.

В качестве объекта исследования в данной работе было рассмотрено дочернее общество – трансгаз Югорск».

Крупнейшее газотранспортное предприятие трансгаз Югорск» осуществляет транспортировку газа с месторождений Севера Западной Сибири (Медвежьего, Уренгойского, Ямбургского, Заполярного и др.) потребителям европейской части страны, странам ближнего и дальнего зарубежья. Протяженность магистральных газопроводов трансгаз Югорск» в многониточном исчислении составляет 1,5 тысячи километров. Ежесуточно газотранспортной системой (ГТС) трансгаз Югорск» транспортируется до 1,5 миллиардов кубометров газа [1].

На основании данных финансовой отчетности трансгаз Югорск» в таблице 1 представлены состав и структура имущественного комплекса предприятия.

Таблица 1 – Состав и структура имущества трансгаз Югорск», тыс. руб.

Показатели | 2009 г. | удельный вес, % | 2010 г. | удельный вес, % | 2011 г. | удельный вес, % |

Денежные активы | 0,41 | 1 | 0,9 | 0,49 | ||

Дебиторская задолжен ность | 35 | 28,3 | 27 | 22,7 | 48 | 34,4 |

Запасы | 10 | 8,7 | 10 | 8,7 | 9 | 6,8 |

Итого текущих активов | 47 | 37,4 | 38 | 32,4 | 58 | 41,6 |

Внеоборотные активы | 78 | 62,6 | 80 | 67,6 | 81 | 58,4 |

Итого | 126 | 100 | 118 | 100 | 140 | 100 |

По результатам таблицы видно, что дебиторская задолженность в целом за три года имеет тенденцию увеличения с 35,7 млрд. руб. или 28,3% в 2009 г. до 48,3 млрд. руб. или 34,4% в 2011 г. Преимущественно это обусловлено ростом задолженности покупателей и заказчиков.

Совокупность имущества предприятия также в динамике имеет «нехорошую» тенденцию увеличения, поскольку вызвана ростом именно дебиторской задолженности, а не основны х средств, материально-производственных запасов или денежных средств.

В связи, с чем данному предприятию следует уделить внимание именно вопросам управления дебиторской задолженностью.

В целом уровень дебиторской задолженности определяется многими факторами: вид продукции, емкость рынка, степень насыщенности рынка данной продукцией, принятая на предприятии система расчетов и др. Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Большое значение имеют отбор потенциальных покупателей и определение условий оплаты материалов, предусматриваемых в контрактах [3].

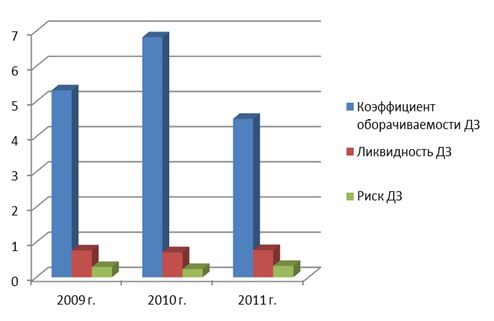

В таблице 2 представлены показатели, характеризующие состояние дебиторской задолженности исследуемого предприятия. На рисунке 1 проиллюстрирована их динамика.

Таблица 2- Показатели, характеризующие состояние дебиторской задолженности трансгаз Югорск»

Наименование показателя | 2009 г. | 2010 г. | 2011 г. |

Коэффициент оборачиваемости дебиторской задолженности | 5,31 | 6,82 | 4,50 |

Период оборачиваемости дебиторской задолженности в днях | 68 | 53 | 80 |

Ликвидность дебиторской задолженности | 0,76 | 0,71 | 0,77 |

Риск дебиторской задолженности | 0,29 | 0,23 | 0,32 |

Из данных таблицы 2 видно, что коэффициент оборачиваемости дебиторской задолженности за три года увеньшился с 5,31 до 4,5 (т. е. на 15,3%), следовательно период оборачиваемости в днях значительно увеличился (на 12 дней), что является негативным моментом в сфере управления дебиторской задолженностью предприятия. Говоря о ликвидности дебиторской задолженности, можно отметить незначительное увеличение данного показателя к 2011 году. А такой показатель, как риск дебиторской задолженности, имеет тенденцию роста, что также негативно отражается на уровне дебиторской задолженности.

Рисунок 1. Динамика коэффициентов дебиторской задолженности трансгаз Югорск»

Итак, по результатам проведенного анализа дебиторской задолженности были выявлены явные проблемы в системе управления данным элементом текущих активов предприятия.

Поэтому с целью снижения уровня дебиторской задолженности, предлагается введение в практику трансгаз Югорск» зачета взаимных требований, т. е. системы клиринга. Условием таких расчетов являются взаимопоставки материалов (работ, услуг) на значительные суммы.

Так, например, дебитор Промстройпроект» имеет задолженность перед трансгаз Югорск» на сумму руб., в то время как, данная организация имеет задолженность перед этим дебитором на сумму руб. В результате взаимозачета дебиторская задолженность уменьшится на сумму более 14,5 млн. руб., а кредиторская составит 4542760 руб. В результате увеличения выручки на сумму взаимозачета и снижению самой величины дебиторской задолженности, увеличится ее оборачиваемость.

Также трансгаз Югорск» можно порекомендовать создание резервов по сомнительным долгам. Резерв по сомнительным долгам может быть использован организацией на покрытие убытков от безнадежных долгов дебиторов. Списание непогашенной задолженности, нереальной для взыскания, производится за счет созданного резерва. Основанием для создания резерва являются результаты проведенной на конец отчетного (налогового) периода инвентаризации дебиторской задолженности [4].

Данные о создании резервов по сомнительным платежам представлены в таблице 3.

Таблица 3 - Резервы по сомнительным долгам

Срок возникновения ДЗ | От 0 до 45 дней | От 45 до 90 дней | От 90 и более дней |

Наименование организации | - Западная сибирь - межрегион Север» | - Ямал» --ройгаз» | -МБЛПУ «Центральная городская» -проводстрой» - АРС» - «Промст-ройпроект» |

Сумма задолженности (млн. руб.) | 25 436 036 | 11 523 484 | 4 |

Размер отчислений в резерв по сомнительным долгам (%) | 0 | 50 | 100 |

Отчисления по сомнительным долгам (млн. руб.) | - | 5 761 742 | 4 |

Итоговая сумма созданного резерва составит более 10,2 млн. руб.

Для контроля покупателей (заказчиков) на предмет надежности и финансовой устойчивости, соблюдения ими договорной дисциплины, для контроля выполнения договорных обязательств со стороны трансгаз Югорск», предлагается разработать досье на покупателей. Досье – это утвержденная форма внутреннего учета (включающая документы, материалы, файлы и системно построенные формуляры), определенным образом структурированная совокупность всех имеющихся данных о заказчике (покупателе).

Досье включает:

- все реквизиты заказчика, в том числе его наименование, адрес (юридический и фактический) и телефон (факс), платежные реквизиты;

- данные по должностным лицам заказчика, принимающим решения по тем или иным пунктам договоров (т. е. влияющих на закупки);

- дату и результаты предварительных переговоров; данные по результатам анализа финансового состояния;

- данные по всем заключенным с заказчиком договорам и их фактическому исполнению, в том числе оперативные данные по полноте и своевременности отгрузок, по соотношению фактического и критического уровня дебиторской задолженности, по расчетам за продукцию;

- сведения о проведенной работе по инкассации просроченной дебиторской задолженности (звонки, уведомления, личные посещения, взыскания долгов через специализированные агентства, продажа долгов);

- итоги сверок дебиторской задолженности;

- информацию о спорах (в части претензионной и судебной работы);

- статистические данные по частоте заключения и преимущественным срокам договоров, по выполнению заказчиком договорных обязательств (платежная и договорная дисциплина) и другие возможные сведения по аспектам взаимоотношений организации и заказчика.

В функциональные обязанности бухгалтера по расчетам трансгаз Югорск» (или работника аналитический службы предприятия) вменить контроль соблюдения порядка ограниченного доступа к документам, материалам и файлам, образующим указанное досье, мониторинг всех изменений о данном покупателе (заказчике) и их внесение в досье.

Таким образом, предложенные методы управления дебиторской задолженностью позволят трансгаз Югорск» снизить ее уровень, ускорить оборачиваемость, т. е. вовлечь в собственный хозяйственный оборот дополнительные ресурсы.

Список использованных источников:

1. Официальный сайт трансгаз Югорск»-www. *****

2. Кузнецов менеджмент – М: ЮНИТИ, 2007. – 415с.

3. Графова и показатели оценки финансово - экономического состояния предприятия - Аудитор – 2010. - № 12 – 76 с.

4. Налоговый кодекс Российской Федерации 2 часть - 539с.