Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Подготовка форм РСВ в программе Налогоплательщик 3.0

РСВ-1

Прежде чем составлять форму РСВ-1 по организации, во вкладке Отчетность в фонды, необходимо выбрать отчетный период:

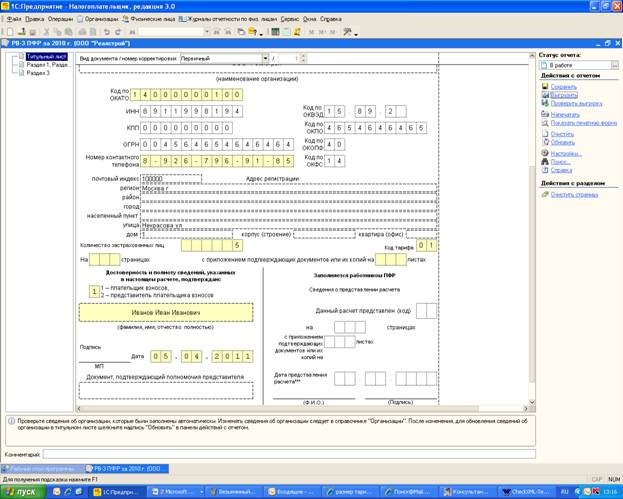

Далее необходимо выбрать организацию и в главном окне указать форму РСВ-1 ПФР. Окно заполнения формы будет выглядеть примерно так:

В левом верхнем углу можно увидеть список листов формы РСВ-1. Каждый лист заполняется по определенным правилам и сохраняется отдельно. Слева можно увидеть панель работы с текущим листом. Например, для сохранения информации листа используется кнопка Сохранить.

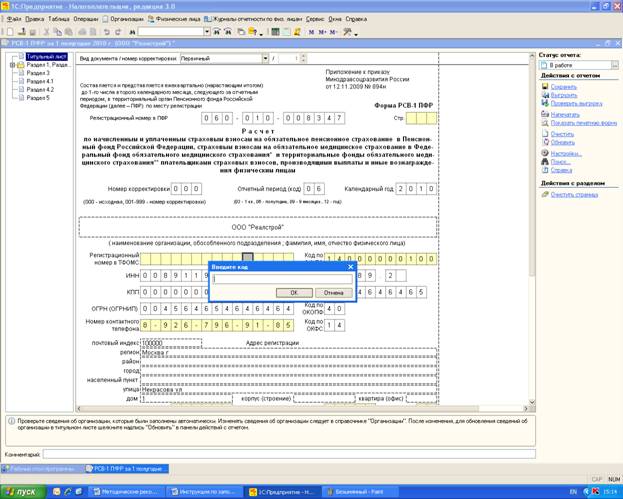

Титульный лист:

При заполнении титульного листа используются данные справочника Организации, перед заполнением формы, справочник должен иметь полную информацию. Если же это не так, недостающую информацию можно внести с помощью двойного щелчка на соответствующем поле:

Также вручную можно изменить сохраненную информацию. Если форма корректирующая, необходимо указать трехзначный номер корректировки.

При заполнении титульного листа Расчета плательщик обязательно должен указать регистрационный номер в ПФР, регистрационный номер в ТФОМС, ИНН, КПП, ОГРН (в соответствии со Свидетельством о постановке на учет в налоговом органе), ОКАТО, ОКВЭД, ОКПО, ОКОПФ, ОКФС (на основании соответствующего Уведомления органа государственной статистики).

Поля Количество застрахованных лиц, Среднесписочная численность, Код тарифа, ФИО ответственного лица заполняются вручную.

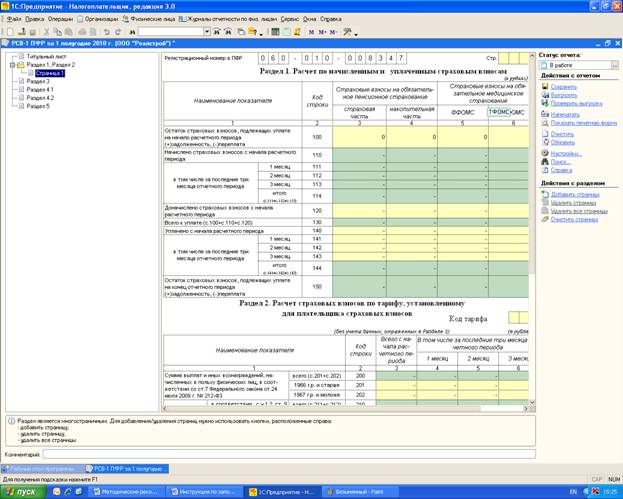

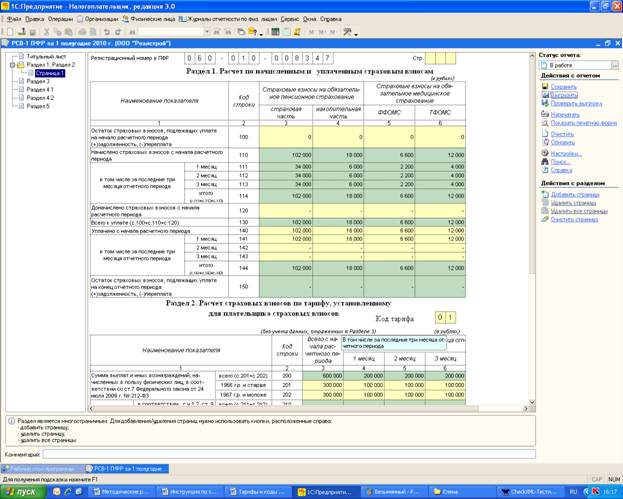

Раздел 1, Раздел 2

Данный лист является обязательным для заполнения. Первоначально заполняется Раздел 2, затем - Раздел 1.

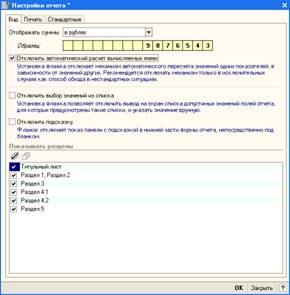

Желтые поля заполняются вручную, зеленые – автоматически, согласно востренным формулам. Автоматический расчет можно отключить, используя кнопку Настройка:

Но делать это не рекомендуется.

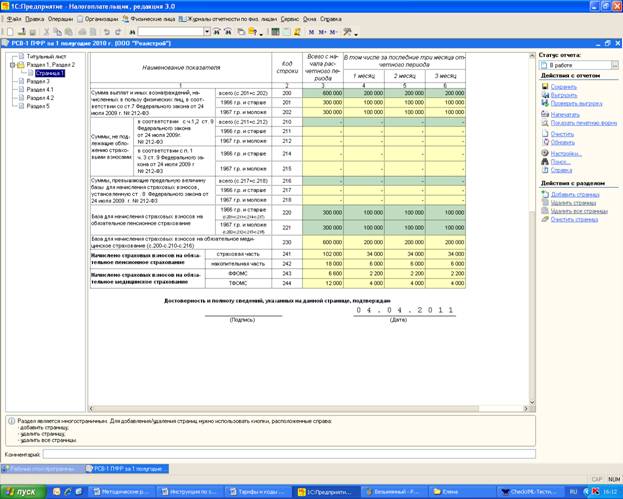

Итак, следует ввести все данные раздела 2 в соответствии с указанным отчетным периодом и кодом категории застрахованных лиц. Форма РСВ-1 заполняется в рублях, суммы с копейками округляются по общим правилам.

Если отчетный период 1 полугодие 2010 года и код тарифа 01, заполненный раздел 2 может выглядеть так:

Далее заполняем недостающие данные в Разделе 1. В рамках нашего примера, раздел 1 может выглядеть таким образом:

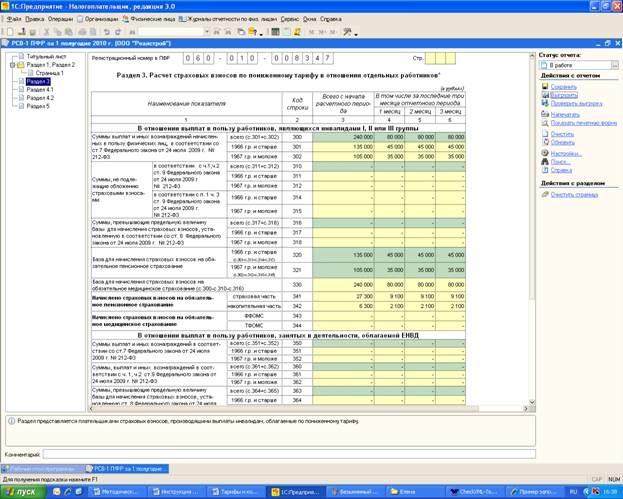

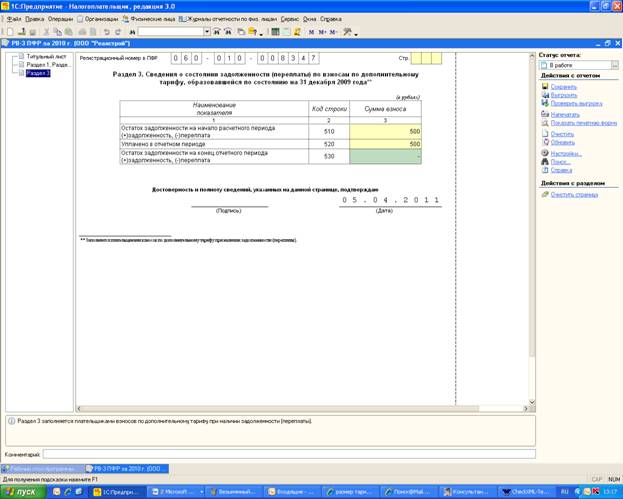

Раздел 3

В отчетные периоды 2010 года этот раздел заполняют плательщики, применяющие пониженные тарифы страховых взносов в отношении выплат:

· работникам-инвалидам I, II и III групп (если по данным выплатам применяется тариф, отличный от применяемого по организации (строки 300—344);

· работникам, занятым в деятельности, переведенной на уплату ЕНВД (строки 350—394). Однако если деятельность плательщика страховых взносов подпадает только под ЕНВД, строки 350—394 раздела 3 не заполняются. В этом случае данные отражаются в разделе 2 по строкам 200—244.

В отчетные периоды с 2011 года этот раздел заполняют плательщики только для работников-инвалидов I, II и III групп (если по данным выплатам применяется тариф, отличный от применяемого по организации (строки 300—344). Если в организации используется ЕНВД, помимо основной системы, необходимо просто указать соответствующий код тарифа, при этом раздел 3 не заполняется.

В рассмотренном выше примере, при наличии в организации работников-инвалидов, раздел 3 может иметь вид:

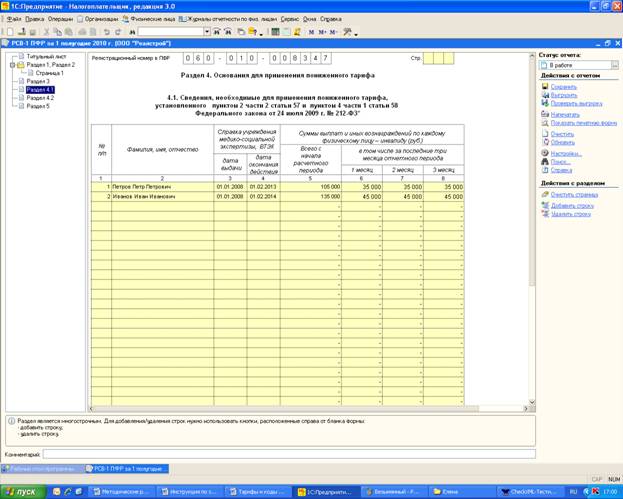

Раздел 4

В этом разделе приводятся основания для применения пониженного тарифа. Он состоит из двух таблиц. Таблица 4.1 заполняется плательщиками, применяющими пониженные тарифы страховых взносов в отношении выплат и иных вознаграждений, начисленных в пользу работников, являющихся инвалидами I, II или III группы, в случае, если эти тарифы меньше, чем в целом по плательщику. А таблица 4.2 заполняется плательщиками, применяющими пониженный тариф страховых взносов и являющимися общественными организациями инвалидов или организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов.

Поскольку в нашем примере был заполнен раздел 3 в отношении работников – инвалидов, таблица 4.1 тоже должна быть заполнена, результат может быть таким:

Таблица 4.2 заполняется плательщиками, применяющими пониженный тариф страховых взносов и являющимися общественными организациями инвалидов или организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов.

В 2011 году раздел 4 был дополнен таблицами 4.3 и 4.4. , поскольку добавились новые основания для применения пониженных тарифов.

Так таблица 4.3. предусмотрена для организаций, использующих пониженный тариф в соответствии с пунктом 4 части 2 статьи 57 Федерального закона от 01.01.01 г. . (Отдельные категории организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения)

Таблица 4.4 заполняется плательщиками страховых взносов, использующих тариф установленный частью 3.2 статьи 58 Федерального закона от 01.01.01 г. (IT-компании)

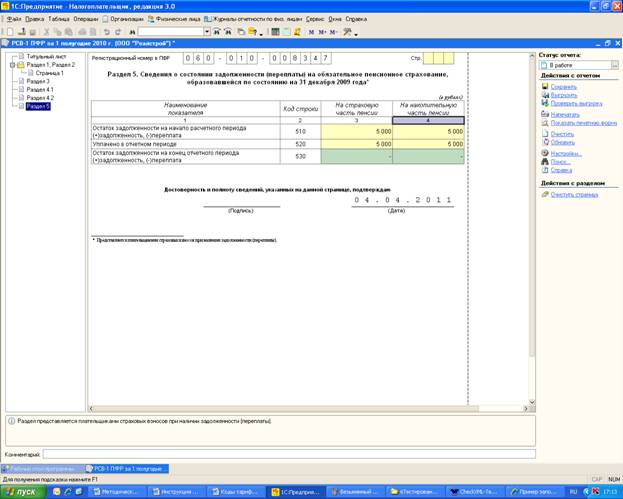

Раздел 5

В этом разделе указываются сведения о задолженности (переплате) по страховым взносам на обязательное пенсионное страхование, образовавшейся по состоянию на 31 декабря 2009 года включительно.

В рассмотренном примере, при наличии погашенной задолженности за2009 год, раздел может выглядеть так:

После заполнения всех разделов формы, ее можно напечатать, с помощью кнопок Показать печатную форму, Напечатать.

Выгрузить отчет можно через кнопку Выгрузить, в появившемся диалоговом окне можно указать каталог выгрузки:

Сформированный файл можно добавить в Референт, проверить встроенными проверочными программами:

В случае отсутствия ошибок, файл можно передавать в территориальный орган ПФР для проверки.

Форма РСВ-2

Для заполнения РСВ-2 в программе Налогоплательщик 3.0, необходимо в главном окне выбрать организацию (индивидуальный предприниматель, нотариус, адвокат) и указать отчетный период:

Титульный лист

Заполнение титульного листа аналогично заполнению в РСВ-1, данные также выбираются из справочника Организации, поле код категории – отсутствует. Следует обратить внимание на заполнение номера пенсионного страхования.

Раздел 1, Раздел 2

Сначала нужно заполнить раздел 2, в нем указать периоды деятельности, затем пропорционально отработанному периоду заполнить недостающие суммы раздела 1.

Желтые поля заполняются вручную, зеленые – автоматически, согласно востренным формулам. Автоматический расчет можно отключить, используя кнопку Настройка, но делать это не рекомендуется.

Раздел 2.2

Все члены крестьянско-фермерского хозяйства обязаны уплачивать взносы наравне с индивидуальным предпринимателем – главой КФХ. Начисление взносов и стажа для рядовых членов и производится в этой таблице.

Таблица заполняется только индивидуальными предпринимателями – главами КФХ. Для каждого члена КФХ, включая главу, и каждого периода (в пределах расчетного года), в течение которого физическое лицо являлось членом КФХ, заполняется отдельная строка.

Раздел 3.

В этом разделе отражается остаток суммы задолженности (переплаты) по страховым взносам на обязательное пенсионное страхование, уплачиваемым в виде фиксированного платежа, по состоянию на 31 декабря 2009 года. Этот раздел нужен для контроля переноса данных о долгах за период до 2010 года.

При отсутствии задолженности (переплаты) по страховым взносам по состоянию на 31.12.2010 г. в таблице проставляются прочерки.

Порядок сохранения, печати, выгрузки, проверки формы РСВ-2 аналогичен порядку работы с РСВ-1.

РВ-3

Если работодатель, использует труд членов летных экипажей воздушных судов гражданской авиации, предоставляется форма расчета РВ-3.

Титульный лист

Порядок заполнения титульного листа, таков же, как при заполнении РСВ-1, за исключением того, что код тарифа можно выбрать только 01

Раздел 1, раздел 2

Сначала заполняется Раздел 2, раздел 1 заполняется на основании данных раздела2. Расчет для данной категории (члены летных экипажей) осуществляется по ставке 14% от начисленных сумм, при этом отсутствует ограничение на размер оплаты труда для исчисления взносов.

Форма заполняется в рублях, суммы с копейками округляются по общим правилам.

Заполненные разделы 1, 2 могут выглядеть так:

Раздел 3

В этом разделе указываются сведения о задолженности (переплате) по взносам, образовавшейся по состоянию на 31 декабря 2009 года включительно.

В случае отсутствия такой задолженности (переплаты), в данном разделе ставятся прочерки. Раздел 3 может выглядеть так:

Порядок сохранения, печати, выгрузки, проверки формы РВ-3 аналогичен порядку работы с РСВ-1.