Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Содержание:

Введение_______________________________________________________стр. 3

Глава 1. Теоретические основы учёта затрат и исчислений себестоимости продукции в организациях общественного питания

1.1 Экономическая сущность себестоимости и объект учета затрат на производство________________________________________________ стр. 6

1.2 Калькуляции как неотъемлемый элемент учета затрат и себестоимости в организациях общественного питания___________________________ стр. 13

Глава 2 Практическая реализация учёта затрат и исчисления себестоимости относительно предприятия общественного питания. ____________________________________________________ стр. 31

Заключение___________________________________________________ стр. 49

Список используемой литературы_______________________________ стр. 51

Отрывок:

1.1 Калькуляции как неотъемлемый элемент учета затрат и себестоимости в организациях общественного питания

Калькулирование и производственный учет

Исследователи производственного учета обязательно рассматривали его в неразрывном единстве с калькулированием. Оно представлялось незыблемым и единственно возможным. Так, категорически подчеркивал в 1973 г.: «...никаких особых методов калькулирования, отличных от методов учета, не существует». Этот же тезис без каких-либо изменений включил в автореферат своей диссертации. писал в 1975 г., что «система учета затрат на производство взаимоувязана с калькуляционными расчетами, с определением себестоимости полуфабрикатов и готовой продукции». Перечень таких высказываний можно было бы продолжить.

Под влиянием объективных условий, прежде всего в результате научно-технического прогресса, укрупнения производства, его концентрации и специализации, новой техники и технологии, усложняется сам процесс производства и управление им. В системе экономических отношений повышается направленность на выявление конечных результатов производства, на экономное и эффективное использование производственных и финансовых ресурсов, что в свою очередь заставляет полнее и всесторонне изучать технико-экономическую характеристику процессов, совершающихся в производстве. В систему производственного учета входит учет выполнения смет распределяемых расходов, учет незавершенного производства и полуфабрикатов, учет расходов по фазам, процессам, культурам, видам сопряженной продукции в земледелии, учет по центрам затрат и центрам ответственности и многое другое. Ясно, что ориентация производственного учета только на калькулирование не позволяет организовать получение важной информации для управления процессом производства.

Учет затрат и калькулирование, даже просто как словосочетание, указывают на раздвоение понятия, которые они отражают: на учет и калькулирование. Основная цель учета затрат — выявить и отразить все фактические затраты на производство по многочисленным объектам учета и признакам, необходимым для управления. Правильно указывает , что учет затрат осуществляется с такой детальной характеристикой, которую невозможно получить при калькулировании. Действительно, учет затрат на производство можно вести в любой детализации, интересующей управление. Были бы только соответствующие признаки закодированы в первичных документах или других носителях первичного учета. А калькуляционный учет ограничен целевыми установками калькулирования. Поэтому производственный учет шире системы калькулирования. Калькуляционный учет представляет собой только часть производственного учета. Производственный учет включает в себя и учет затрат на производство в самых различных аналитических группировках, и калькулирование как совокупность учета затрат по калькуляционным объектам и расчетных процедур исчисления себестоимости продукта определенной потребительной стоимости, и калькуляцию как элемент метода бухгалтерского учета и способ расчета себестоимости.

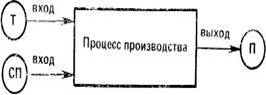

По информационной сущности производственный учет является более оперативной и аналитически детализированной системой, чем калькулирование. Это можно показать, исследуя процесс производства как кибернетическую систему производственного потребления и как процесс создания продукта. Рассмотрим вначале этот процесс в натурально-вещественной форме, отразив на входе процесса — производственное потребление — затраты труда (Т) и средств производства (СП), а на выходе — произведенный продукт (П) (рис. 2.2).

В процессе производства происходит объединение средств производства с рабочей силой, затрачивающей труд, и в результате этого синтеза, который и есть процесс производства, создается продукт, определенная потребительная стоимость.

Рис. 2.2

Рис. 2.2

На входе мы можем подробно изучить каждый отдельный элемент средств производства в момент его производственного потребления, каждую трудовую операцию, в момент ее совершения, т. е.

Список используемой литературы

1.

2. Налоговый кодекс Р. Ф.

3. Федеральный закон «О бухгалтерском учёте». Приказ Минфина РФ от 21.11.96 г. № 000 – ФЗ ( редакции от 23.07.98 № 000 – ФЗ)

4. Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ. Приказ Минфина РФ от 9.12.98 г. №60 н.

5. Положение по бухгалтерскому учёту «Расходы организации» ПБУ 10/99. Приказ Минфина РФ от 06.05.99 г. №33н.

6. Положение по бухгалтерскому учёту «Учёт материально - производственных запасов» ПБУ 5/01. Приказ Минфина РФ от 01.01.2001 г. №44н.

7. Додонов учёта в условиях автоматизированной системы управления: Учебн. Пособие. – М. Урал. Ун – т. 1987. – 212с.

8. Индукаев оперативного учёта и контроля издержек производства в производственных объединениях и на предприятиях: Учебн. пособие. – Калинин: КГУ, 1990. – 86с.

9. Маргулис учёт в отраслях народного хозяйства: Учебник. – 5-е изд. Перераб. – М.: Финансы, 1991. – 456 с.

10. Палий калькулирования. – М.: Финансы и статистика, 1990 г.

11. Садецкас учёта затрат на производство и калькулирование себестоимости продукции: Учебн. Пособие. – М. Мысль, 1989г. 44с.