Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Если в 2006 году дебиторская задолженность значительно превышала кредиторскую, то в 2008 году, на 1 руб. кредиторской задолженности приходилось 1.1 руб. дебиторской задолженности.

Оборачиваемость задолженности будет исследована в анализе деловой активности организации.

9.5.Оценка кредитоспособности организации

Банковский кредит - это выданные банком денежные средства юридическим или физическим лицам по кредитному договору на принципах – срочности, платности и возвратности.

Коммерческий кредит предоставляется одним предприятием другому в виде отсрочки уплаты денежных средств за проданные товары.

Коммерческий кредит носит название займов.

Индекс кредитоспособности :

![]()

где:

Zсчета - индекс кредитоспособности;

К1 ,К2 , К3,К4 ,К5 - коэффициенты, рассчитанные по следующим алгоритмам :

К1 = Прибыль до налогообложения / Всего активов;

К2 = Выручка от реализации / Всего активов;

К3 = Собственный капитал ( рыночная оценка ) /Привлеченный капитал;

К4 = Реинвестированная прибыль / Всего активов;

К5 = Собственные оборотные средства / Всего активов.

Если Z счета больше 2,675 , то предприятие является кредитоспособным.

По удельному весу собственных источников в валюте баланса судят о финансовой независимости организации.

Чем выше удельный вес собственных источников, тем финансово устойчивее организация.

Считается нормальным положением, когда в валюте баланса собственные источники занимают 50% и обязательства -50%.

Коэффициент соотношения собственных и заемных средств рассчитывается делением собственных средств (собственных источников формирования имущества) на всю сумму обязательств по заемным и привлеченным средствам.

Достаточные значения показателей:

КАЛ - 0,2

КПЛ - 0,8

КТЛ - 2,0

КССиЗ - 1,0

РП - 0,15 ,

где:

КАЛ - коэффициент абсолютной ликвидности ;

КПЛ - коэффициент промежуточной ликвидности ;

КТЛ - коэффициент текущей ликвидности;

КССиЗ - коэффициент соотношения собственных и заемных средств;

РП – рентабельность продаж.

Разбивка показателей на категории:

Коэффициенты | 1 категория | 2 категория | 3 категория |

КАБЛ | 0.2 и более | 0.15-0.2 | менее 0.15 |

КПЛ | 0.8 и более | 0.5-0.8 | менее 0.5 |

КТЛ | 2 и более | 1.0 – 2..0 | менее 1.0 |

КСС и З | 1 и более | 0.7 – 1.0 | менее 0.7 |

РП | 0.15 и более | менее 0.15 | Нерентаб. |

По фактическим показателям и весу показателя определяется сумма баллов:

Коэффиц. | Фактич. | Категория | Вес показателя | Сумма баллов |

КАБЛ | 0.11 | |||

КПЛ | 0.05 | |||

КТЛ | 0.42 | |||

КСС и З | 0.21 | |||

РП | 0.21 | |||

Итого: | 1 |

Сумма баллов определяется по следующей формуле:

![]()

Качественный анализ рисков осуществляется по имеющейся базе данных по следующей информации:

- состояние рынка по отрасли;

- тенденции в развитии конкуренции;

- уровень государственной поддержки;

- значимость предприятия в масштабах региона;

- риск передела акционерного капитала;

- регулирование деятельности предприятия (внешняя финансовая структура, лицензирование деятельности, льготы и риски их отмены, риски штрафов и санкций;

- возможность изменения в законодательной и нормативной базе;

- технологический уровень производства;

- риски снабженческой инфраструктуры (изменение цен поставщиков, срыв поставок и др.);

- деловая репутация;

- качество управления.

Заключительным этапом оценки кредитоспособности является установление класса заемщика:

1 класс – сумма баллов = 1 или 1.05;

2 класс – сумма баллов = 1.05, но меньше 2.42;

3 класс – сумма баллов = 2.42.

Кредитование предприятий 1 класса не вызывает сомнений, кредитование предприятий 2 класса требует взвешенного подхода, а кредитование предприятий 3 класса связано с повышенным риском.

Таблица7

Определение категории предприятия для оценки кредитоспособности

Коэффициенты | Значение показателя |

БЛ | |

КПЛ | |

КТЛ | |

КСС и З | |

РП |

Сумма баллов =

9.6Анализ ликвидности баланса и текущей платежеспособности предприятия

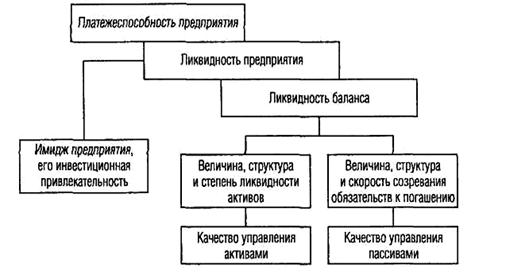

Одним из индикаторов финансового положения организации является ее платежеспособность, т. е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Различают текущую платежеспособность, которая сложилась на текущий момент времени, и перспективную платежеспособность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

При внутреннем анализе платежеспособность прогнозируется на основании изучения денежных потоков. Внешний анализ платежеспособности осуществляется, как правило, на основе изучения показателей ликвидности.

В экономической литературе принято различать ликвидность активов, ликвидность баланса и ликвидность организации.

Под ликвидностью актива понимается способность его трансформации в денежные средства, а степень ликвидности актива определяется промежутком времени, необходимом для его превращения в денежную форму. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обязательств организации ее активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Качественное отличие этого понятия от ликвидности активов в том, что ликвидность баланса отражает меру согласованности объемов и ликвидности активов с размерами и сроками погашения обязательств, в то время как ликвидность активов определяется безотносительно к пассиву баланса.

Ликвидность организации – более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но организация может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности. Поэтому, оценивая ликвидность организации, надо учитывать ее финансовую гибкость, т. е. способность занимать средства из разных источников, увеличивать акционерный капитал, продавать активы, быстро реагировать на конъюнктуру рынка и т. д.

Таким образом, понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность организации. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Организация может быть платежеспособной на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот. Взаимосвязь между показателями ликвидности и платежеспособности организации представлены на рис. 2.4.1:

Рис. 1. Взаимосвязь ликвидности и платежеспособности

Главная задача оценки ликвидности баланса – определить величину покрытия обязательств организации ее активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Платежеспособность определяют сравнением платежных средств с обязательствами. К платежным средствам относят денежные средства, краткосрочные финансовые вложения, товарную часть готовой продукции, товары без залежалых и неходовых, а также легкомобилизуемую дебиторскую задолженность. К обязательствам относят текущие пассивы, т. е. те долги которые необходимо погасить до 1 года - это краткосрочные обязательства и кредиторскую задолженность.

Коэффициент платежеспособности равный и больше 1 указывает на текущую платежеспособность организации, если он меньше 1, то организация является неплатежеспособной, т. е не имеет достаточно, на дату исследования, платежных средств, чтобы погасить свои обязательства.

Финансовые коэффициенты, используемые в экономической литературе, многочисленны и многообразны. Их принято классифицировать по тому, какую из сторон финансового состояния предприятия они характеризуют. Здесь можно выделить следующие группы коэффициентов:

Коэффициенты ликвидности:

· Коэффициент текущей ликвидности;

· Коэффициент промежуточной ликвидности;

· Коэффициент быстрой ликвидности

· Отношение рыночная/бухгалтерская стоимость акций [6]

Показатели ликвидности раскрывают характер отношения между оборотными активами и краткосрочными пассивами и отражают способность организации вовремя выполнить обязательства.

Коэффициент текущей ликвидности или коэффициент покрытия — представляет собой отношение общих текущих активов к краткосрочным обязательствам (текущим пассивам). К текущим активам относят активы, которые можно продать в течение 1 года, а к текущим обязательствам относят обязательства, которые нужно погасить в течение 1 года. Коэффициент текущей ликвидности позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства.

Этот коэффициент установлен законодательно, он должен быть не менее 2, а для сельского хозяйства считается нормальным в размере 1.5.

Коэффициент быстрой ликвидности (срочной ликвидности) — финансовый показатель, отражающий способность предприятия покрыть краткосрочные обязательства наиболее ликвидными активами.

При этом в составе наиболее ликвидных активов не учитываются материально-производственные запасы, представляющие собой наименее ликвидные из оборотных средств предприятия, т. е. при вынужденной реализации материально-производственных запасов убытки будут максимальными среди всех оборотных средств.

Коэффициент быстрой ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / (Краткосрочные пассивы — Доходы будущих периодов).

Часто применяется более строгий вариант показателя, известный под названием коэффициент абсолютной ликвидности:

![]()

В зависимости от степени ликвидности активов предприятия их подразделяют на следующие группы:

А1 – наиболее ликвидные активы – денежные средства и краткосрочные финансовые вложения;

А2 – быстрореализуемые активы – краткосрочная дебиторская задолженность и прочие активы;

А3 – медленно реализуемые активы – запасы и затраты за исключением «Расходы будущих периодов», «Задолженность участников (учредителей) по взносам в уставный капитал».

А4 – трудно реализуемые активы – внеоборотные активы и оборотные активы, не вошедшие в предыдущие группы;

По степени срочности оплаты пассивы также группируют на 4 группы.

П 1- наиболее срочные обязательства – кредиторская задолженность, а также кредиты и займы не погашенные в срок;

П2 – краткосрочные пассивы – краткосрочные кредиты и займы;

П3 –долгосрочные пассивы – долгосрочные кредиты и займы;

П4 – постоянные пассивы – собственный капитал иди собственные источники формирования имущества.

Если:

А1 равно или больше П1

А2 равно или больше П2

А3 равно или больше П3

А4 равно или меньше П4, то бухгалтерский баланс считается абсолютно ликвидным.

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет установить текущую ликвидность.

Сравнение же медленно реализуемых активов со среднесрочными и долгосрочными пассивами отражает перспективную ликвидность.

Таблица 8

Анализ ликвидности баланса предприятия

Показатели актива баланса | Значение, тыс. руб. | Показатели пассива баланса | Значение, тыс. руб. | Платежный излишек (недостаток), тыс. руб. | |||

2006 г. | 2008 г. | 2006 г. | 2008 г. | 2006 г. | 2008 г. | ||

1. Наиболее ликвидные активы (НЛА) | 73 400 | 44 717 | 1. Наиболее срочные обязательства (НСО) | - | - | ||

2. Быстро реализуемые активы (БРА) | 2. Краткосрочные пассивы (КСП) | 35 543 | |||||

3. Медленно реализуемые активы (МРА) | 3. Долгосрочные пассивы (ДСП) | 0 | 0 | ||||

4. Трудно реализуемые активы (ТРА) | 4. Постоянные пассивы (ПСП) | - | -79 566 |

Рис. 3.3.3 Показатели ликвидности баланса организации в 2008 г.,

в тыс. руб.

В 2008 г. отмечено снижение ликвидности баланса организации, как показывают данные таблицы 8..

На конец 2008 г. сумма наиболее ликвидных активов предприятия равнатыс. руб., в то время как сумма наиболее срочных обязательств составляет тыс. руб. Соответственно, платежный недостаток составил тыс. руб. При этом в 2007 г. недостаток наиболее ликвидных активов составлял тыс. руб.

При проведении анализа ликвидности баланса предприятия в 2008 г. выявлен платежный излишек быстрореализуемых активов, составляющий на конец 2008 годатыс. руб., и платежный излишек медленно реализуемых активов, составляющий тыс. руб., и их сумма покрывает недостаток наиболее ликвидных активов, однако менее ликвидные активы не могут заменить в платежном обороте более ликвидные.

В 2006 г. недостаток наиболее ликвидных активов полностью покрывался излишком быстрореализуемых активов, соответственно, ликвидность баланса организации была выше.

Таким образом, в связи со снижением в активе баланса предприятия наиболее ликвидных активов, ликвидность баланса снижается, а соответственно, снижается и финансовая устойчивость.

9.7.Оценка финансовой устойчивости и деловой активности предприятия

Для анализа финансовой устойчивости организации (определение типа финансовой ситуации) рассмотрим данные, приведенные в таблице 9.

Таблица 9

Показатели финансовой устойчивости предприятия

Показатели | Код строки баланса | Значение, тыс. руб. | Изменения, тыс. руб. | |

2006г. | 2008 г. | |||

1. Источники собственных средств (Капитал и резервы) | 490 | 417 535 | 386 406 | |

2. Внеоборотные активы | 190 | 205 257 | 312 013 | |

3. Наличие собственных оборотных средств (стр. 1 – стр. 2) | 490-190 | 212 278 | 74 393 | - |

4. Долгосрочные заемные средства | 510 | 0 | 0 | 0 |

5. Наличие собственных и долгосрочных заемных оборотных средств (стр.3 + стр.4) | 212 278 | 74 393 | - | |

6. Краткосрочные заемные средства | 610 | 179 500 | 251 000 | 71 500 |

7. Общая величина источников формирования запасов (стр.5 + стр.6) | 325 393 | |||

8. Запасы и НДС | 210+220 | 149 132 | 266 406 | |

9. Излишек ( + ) или недостаток ( - ) собственных оборотных средств (стр.3 - стр.8) | 63 146 | -192 013 | - | |

10. Излишек ( + ) или недостаток ( - ) собственных и долгосрочных заемных оборотных средств (стр. 5 – стр. 8) | 63 146 | -192 013 | - | |

11. Излишек ( + ) или недостаток ( - ) общей величины источников формирования запасов (стр.7-стр.8) | 242 646 | 58 987 | - | |

Тип финансовой ситуации | устойчивый | устойчивый |

Из приведенных выше данных и рассчитанных коэффициентов можно констатировать, что финансовое состояние предприятия является стабильно устойчивым.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |