Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ТЕМА 9. ОРГАНИЗАЦИЯ ЭИС В НАЛОГОВЫХ СЛУЖБАХ

2. Особенности проектирования автоматизированной обработки налоговой информации

Автоматизированная система налоговой службы (АСНС) имеет свои особенности, которые определяются:

Ö структурным соответствием налоговой службы и системой обработки

Ö разработкой с учетом ее единства для всей налоговой службы страны

Ö созданием этой системы, предусмотренной на базе, соответ-ствующей вычислительной сети

Основу системы АСНС составляют автоматизированные системы государственной налоговой инспекции нижнего уровня. Весь комплекс задач, реализуемых и автоматизированных в тер-риториальных государственных налоговых инспекциях, разделя-ются на две части:

1-àÿ АИС по налогам на физических лиц

2-àÿ АИС по налогам на юридических лиц

Аналогично разграничена и вся информационная база, причем нормативно-справочная информация в этих базах имеет четкое разграничение на общесистемную часть и справочники местного уровня, при этом общесистемная часть ведется и корректируется централизованно либо на уровне федеральной ГГНИ, либо на уровне налоговой инспекции органа более высокого уровня.

Основу НСИ составляют в основном классификаторы различ-ных объектов, а также справочники.

В частности к числу общесистемных справочников для физи-ческих лиц относятся:

- необлагаемый минимум заработной платы

- классификаторы льгот

- классификатор категорий плательщиков и др.

К местным справочникам относятся:

- классификаторы налоговых инспекций

- классификатор налоговых и бюджетных счетов

- классификатор административных районов

- классификатор предприяти и юридических лиц

К общесистемным справочникам по налогам на юридических лиц относятся:

- категории отраслей

- формы собственности

- виды бюджетов и др.

К числу местных справочников по налогам на юридических лиц относятся:

- классификатор банков

- классификатор территорий

- классификатор инспекторов (налоговых)

- классификатор бюджетных счетов и др.

В качестве оперативной информации в территориальных налоговых службах используется отчетность от налогоплатель-щика.

В качестве выходной информации используются:

- две основные отчетные формы:

1Н - отчетность по налогам на физических лиц

2Н - отчетность по налогам на юридических лиц

- множество других менее формализированных отчетов и справок

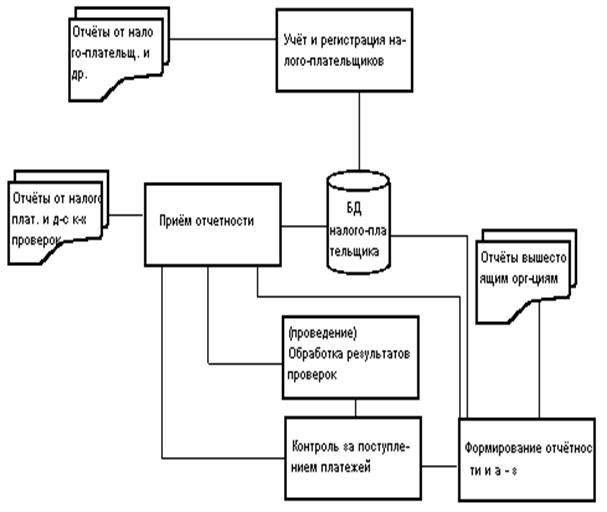

В основу автоматизации налогов на юридических лиц заложено следующая функциональная схема работы налоговых инспекций:

Рис. 13.3

Рис. 13.3

Исходя из этой функциональной схемы и с учетом наличия комплекса по налогам на физических лиц в налоговых инспек-циях предполагается создание автоматизированных рабочих мест 5 типов:

1) АРМ “Налоги на физических лиц”

2) АРМ “Учет и регистрация предприятий”

3) АРМ “Камеральных проверок”

4) АРМ “Лицевые карточки предприятий”

5) АРМ “Экономист - аналитик”

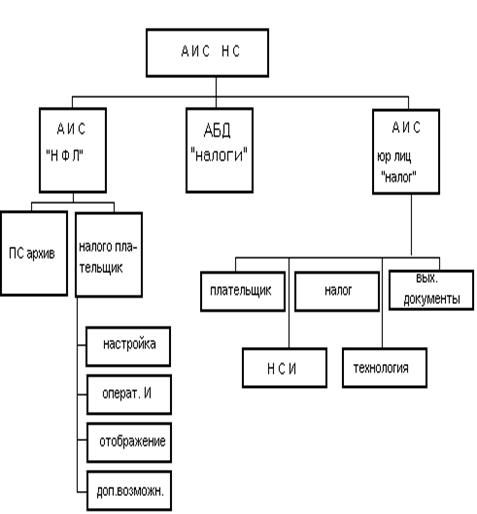

Структура АИС (функциональная структура) налоговой службы низовой инспекции имеет следующий вид:

Рис. 13.4

Организация решения задач в налоговой системы

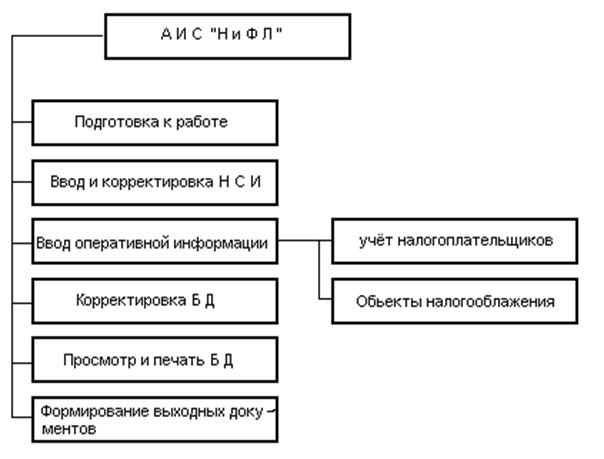

Представление о комплексе задач по налогам на физических лиц (НФЛ) дает следующая обобщенная схема диалога:

Рис. 13.5

Рис. 13.5

¨ Подготовка к работе предназначена для первоначальной привязки всего комплекса к параметрам конкретной инспекции и состоит из двух этапов:

1) подготовка самой ПЭВМ к работе

2) установка параметров конкретной инспекции, которая включает:

à установку системы санкционированного доступа (определение паролей и их ввод)

à ввод параметров конкретной инспекции к числу кото-рых относятся:

- адресные признаки инспекции, которые в после-дующем используются для получения выходных форм

- коды инспекции, которые в последующем ис-пользуются для получения выходных форм

¨ Ввод и корректировка НСИ реализуется формирование (первоначальное) и последующая корректировка файлов НСИ, которые разделяются на две группы:

à общесистемные файлы:

- “Ставки налога на добавленную стоимость”

- “Необлагаемый минимум заработной платы”

- “Ставки подоходного налога”

- “Классификатор льгот по налогам”

- “Классификатор категорий плательщиков”

- “Классификатор сфер и видов деятельности”

- “Классификатор объектов имущества”

- “Классификатор категорий земель”

- “Классификатор государств”

à местные файлы (заполняются самой налоговой инспекцией):

- “Справочник территориальных экономических зон земли”

- “Классификатор налоговых инспекций”

- “Справочник участников налоговой инспекции”

- “Справочник административных районов по государственной налоговой инспекции”

- “Классификатор налогов и бюджетных счетов”

- “Классификатор предприятий и юридических лиц”

¨ Ввод оперативной информации реализуется в двух направлениях:

I. Учет налогоплательщиков - предназначен для создания в налоговой инспекции единой картотеки всех налогоплательщиков, при этом в картотеке идентификация физического лица производится на основе его паспортных данных (ключ картотеки) или условного номера.

II. Функция учета объекта налогообложения предназначена для ввода информации о всех объектах налогообложения физических лиц, к числу которых относятся следующие:

à подоходный налог

à налог на имущество,

К числу первичной документации при этом относятся, по подоходному налогу:

- “Свидетельство предпринимателя”

- “Предположительная декларация”

- “Сведения о выплатах граждан”

- “Акт проверки доходов”

- “Фактическая декларация”

По другим налогам также используется соответствующая документация.

Оперативная информация о плательщиках и объектах налогообложения в БД хранится в следующих файлах:

- “Картотека плательщика” (все сведения о плательщике)

ключ: серия и номер паспорта

- “Регистрационное свидетельство”

ключ: номер свидетельства

- “Предварительная декларация”

ключ: дата представления в ГНИ

- “Сведения о выплатах граждан, проживающих на территории данной налоговой инспекции”

ключ: порядковый номер сведения

- “Акты проверок плательщиков”

ключ: дата проверки

- “Объекты налогов на имущество в части строений, помещений и сооружений”

ключ: порядковый номер объекта плательщика

- “Объекты налога на имущества на транспортные средства”

ключ: порядковый номер объекта плательщика

- “Объекты земельного налога в части земельных участков”

ключ: номер земельного участка

- “Сведения о выплатах граждан, проживающих на территории других налоговых инспекций”

ключ: наименование организации; Ф. И.О. плательщика; дата выплаты

- “Максимальный условный номер, присвоенный пла-тельщику для его идентификации вместо паспортных данных”

- “Доходы от основной и неосновной работы”

- “Доходы в виде авторских вознаграждений”

- “Доходы от предпринимательской деятельности”

- “Доходы в иностранных государствах”

- “Расчет суммы подоходного налога по фактическому доходу”

- “Вычеты из совокупного годового дохода”

Ввод оперативной информации осуществляется по стандартным макетам (маскам), в частности картотека плательщика вводится по следующему макету :

—дата рождения

—код льготы

—документы, подтверждающие льготу

—почтовый индекс

—город и т. п.

—улица

—дом, корпус, квартира

—телефон

—место работы (наименование организации)

—адрес организации

—даты регистрации в налоговой инспекции

—номер участка

Маска ввода регистрационного свидетельства:

—номер свидетельства

—район регистрации

—дата выдачи

—дата окончания действия

—код вида деятельности

—район источника дохода

—адрес источника дохода

—выполняемая работа

Маска ввода предварительной декларации (для предположительных доходов )

—дата представления в ГНИ

—предварительная сумма дохода

—НДС

—сумма облагаемого дохода

—количество рабочих месяцев

—количество иждивенцев

—наличие основной работы

—сумма налога

—штрафная санкция

—итоговый налог

—категория плательщика

Маска ввода информации о выплатах граждан:

—порядковый номер сведений

—наименование организации

—адрес организации

—телефон бухгалтерии

—категория плательщика

—период выплаты (начало)

—период выплаты (конец)

—дата выплаты дохода

—сумма дохода

—сумма налога

—дата оформления сведений

Маска ввода информации о проверке дохода (акт проверки):

—дата проверки

—выявленный доход

—период получения (начало)

—период получения (конец)

—сумма расхода

—облагаемый доход

Маска налога на имущества в части строений:

—порядковый номер объекта

—код объекта обложения

—адрес объекта обложения

—оценка объекта в рублях

—количество месяцев обложения

—ставка налога в процентах от оценки

—сумма налога

Маска ввода информации о фактическом годовом доходе

* Вычеты из дохода

* Облагаемый доход

* Расчет суммы подоходного налога

* Полученные доходы

à доходы внутри государства

à доходы от иностранных государств

Полученные доходы разделяются на 5 групп:

—по месту основной работы

—по месту неосновной работы

—в виде авторских вознаграждений

—от предпринимательской деятельности

—полученные в иностранных государствах

По первым четырем группам вводятся:

—начисленный доход

—облагаемый доход

—удержанный налог

Пятая группа вводится по специальному макету.

¨ Корректировка БД может осуществляется в двух режимах:

I. Режим ввода (могут корректироваться все реквизиты кроме ключевых)

II. Сервисный режим (могут корректироваться и ключи)

¨ Просмотр и печать предназначены для выдачи оперативной информации и на экран, и на печать как индивидуально по плательщику, так и в обобщенной форме.

При организации решения комплекса задач разработчик с использованием новых информационных технологий проектирования проходит следующие стадии:

· Анализ предметной области:

множество видов налоговых ставок:

N={Ni}1;

множество функций (работ) над реквизитами:

Fn={fl}1;

множество видов контроля правильности исчисления налогов:

Kn={fj}1;

· Создание документооборота и схемы данных для определения:

Þобъемов обрабатываемой информации,

Þпериодичности,

Þточности (требуемой),

Þзатрат стоимостных и трудовых по обработке исходных и итоговых данных по налогам.

· Исходя из полученных расчетов трудозатрат (временных и стоимостных затрат) Tn и Cn, зная усредненные характеристики информационных технологий (КТС, ПО, ИО) ...) определяется априорная эффективность, называемая ТЭО, от внедрения НИТ и строится ТЗ (техническое задание).

· Исходя из полученного ТЗ строится схема данных новой информационной технологии (НИТ)

· Строится схема работы НИТ, связанная с обработкой налогов (N, Kn, Fn)

· Строится НИТ, которая может быть представлена в следующих топологических изображениях:

Þпакетная обработка

Рис. 13.6

Рис. 13.6

Þпроблемно-ориентированный комплекс бухгалтера:

Рис. 13.7

Þсети АРМ бухгалтера:

Рис. 13.8

Þсистема телеобработки данных

· После разработки схемы НИТ просматривается каталог возможных информационных технологий (ИТ) в разрезе стоимости, объема памяти, быстродействия, назначения данной компьютерной технологии

· Если в каталоге нет соответствующей ИТ ведется собственное проектирование ИТ или по типовому проекту, или по техническому проекту.

· Разрабатывается задание в виде схемы работы программ (блок-схема), схемы взаимодействия модулей, схемы ресурсов, схемы работы системы и схемы диалога, анализ предметной области.

Дерево видов налоговых ставок:

Рис. 13.9

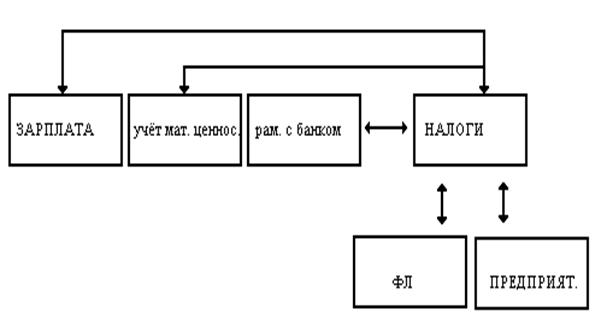

Т. о. при создании схемы данных, связанной налоговыми документами, необходимо учитывать создание (разработку) файлов по физическим лицам, предприятиям.

Необходимо вводить файлы:

Þосновные налоги,

Þновые налоги,

Þналоги, связанные с финансово-юридическим консалтингом.

В силу того, что данные по налогам используются в итоговом расчете стоимости товаров, услуг, работ, то очевидно, что функции (основные), связанные с работой по начислению налогов следующие:

· создание БД НСИ с учетом БД по новым налогам и БЗ финансово-юридического консалтинга,

· функции, связанные с внешними изменениями в БД НСИ,

· функции контроля правильности начисления налогов,

· функции расчета стоимости товаров, работ и услуг с учетом налогообложения и сборов в различные спецфонды.

Функции контроля:

· Общая ставка налога с прибыли или ФОТ (фонд оплаты труда) предприятия, объема реализуемой продукции, работ и услуг.

Для предприятий:

—отчисления от оплаты труда в фонды внебюджетные (ЕСН),

—транспортный налог,

—НДС,

—специальные налоги,

—налог на жилищный фонд,

—налог с прибыли;

· Общая ставка налога с физических лиц

—подоходный налог.

· Исчисление стоимости товара с учетом налога и отчислений в различные фонды

Sn= S + N1+N2+N3+N4+N5+N6+N7

N1 – НДС,

N2 - налог на имущество,

N3 - налог на прибыль,

N 4 - налог на транспорт,

N5 - специальный налог на финансовую поддержку,

N6 - отчисления в различные фонды,

N7 - новые налоги.

Стоимость работы одного физического лица

Sn=S - Nф1- Nф2- Nф3

S - стоимость работы без налога.

Nф1 - подоходный налог,

Nф2 - отчисление в фонд социального страхования, пенсионный и ФМС,

Nф3 - новые налоги