Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВОЛГОГРАДСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

КАМЫШИНСКИЙ ТЕХНОЛОГИЧЕСКИЙ ИНСТИТУТ (ФИЛИАЛ)

ВОЛГОГРАДСКОГО ГОСУДАРСТВЕННОГО ТЕХНИЧЕСКОГО УНИВЕРСИТЕТА

Кафедра «Менеджмент и бизнес»

Управление рисками и страхование

Методические указания к практическим занятиям

РПК «Политехник»

Волгоград

2007

ББК 65.271.32я7

У 67

Управление рисками и страхование: Методические указания к практическим занятиям / Сост. , , ; Волгоград. гос. техн. ун-т. – Волгоград, 2007. – 38 с.

Излагаются содержание и методика проведения практических занятий. Рассматриваются основные понятия, даются краткие теорети-ческие сведения и вопросы для повторения по каждой теме.

Предназначены для студентов специальностей 061100 «Менеджмент организации» и 060500 «Бухгалтерский учет, анализ и аудит» очной формы обучения.

Ил. 1. Табл. 4. Библиогр.: 4 назв.

Рецензент

Печатается по решению редакционно-издательского совета

Волгоградского государственного технического университета

Ó Волгоградский

государственный

технический

университет, 2007

университет, 2007

Практическое занятие №1

Страхование как экономическая категория.

(рассчитано на 2 аудиторский час)

Основные вопросы:

1. Предмет, метод и задачи страхования.

2. Классификация в страховании.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

1. Предмет, метод и задачи страхования.

Страхование — система отношений, связанная с защитой имущественных интересов физических и юридических лиц специализированными организациями — страховыми компаниями, за счет формируемого из взносов страхователей (премии) страхового фонда, используемого для возмещения убытков, понесенных страхователем в результате страхового случая.

Под имущественным интересом понимают имущество, которое является объектом страхования.

Страховой случай — совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю или застрахованному лицу, выгодоприобретателю или иным третьим лицам.

При страховании обязательно наличие двух сторон — страховщика и страхователя. Страховщики обеспечивают аккумуляцию страховых взносов и выплаты страхователям в случае нанесения ущерба застрахованной собственности. При этом страховые взносы не могут быть рассмотрены как прибыль страховых компаний, так как за счет взносов формируются страховые резервы, из которых выплачиваются страховые возмещения. Для страхового фонда характерна возвратность средств, поскольку число взносов за каждый отрезок времени больше числа выплат. Страхование служит также стимулом деловой активности, обеспечивая фирмам возможность вкладывать в производство те средства, которые пришлось бы направлять на образование собственного резервного фонда для покрытия возможных убытков. Страхование охватывает финансовые риски (потеря определенной суммы средств), а также чистые риски возникающие в случае, когда возможны только неблагоприятный и нейтральный варианты событий.

Страхование как экономическая категория характеризуется следующими признаками:

- замкнутые перераспределительные отношения между участниками страхования, связанные с раскладкой суммы ущерба между всеми участниками;

-формирование целевого страхового фонда за счет платежей страхователей и последующих страховых при наступлении страховых случаев;

- зависимость размера страхового платежа (взноса) от количества участников создания страхового фонда;

- лучение прибыли как от самой страховой деятельности, так и от инвестиционной деятельности.

Основные функции, присущие страхованию, — рисковая, предупредительная, сберегательная и контрольная.

Главной здесь является рисковая функция, поскольку страховой риск как вероятность ущерба непосредственно связан с основным назначением страхования по оказанию денежной помощи пострадавшим хозяйствам. Именно в рамках действия рисковой функции происходит перераспределение денежной формы стоимости среди участников страхования в связи с последствиями случайных страховых событий.

Предупредительная функция направлена на финансирование за счет части средств страхового фонда мероприятий по уменьшению страхового риска.

Сбережение денежных сумм с помощью страхования на дожитие связано с потребностью в страховой защите достигнутого семейного достатка. Тем самым страхование может выполнять и сберегательную функцию.

Контрольная функция страхования заключена в строго целевом формировании и использовании средств страхового фонда. В соответствии с контрольной функцией на основании законодательных и инструктивных документов осуществляется финансовый страховой контроль за правильным проведением страховых операций.

2. Классификация в страховании

Страхование классифицируется по объектам страхования и по роду опасностей. Страхование по объектам общепринято и делится на страхование по отраслям, подотраслям и видам. Вид страхования представляет собой страхование однородных объектов от характерных для них опасностей по соответствующим тарифным ставкам.

По форме собственности страховые организации подразделяются на государственные и негосударственные, реализующие свои услуги на внутреннем, внешнем и смешанном рынке в сфере обязательного и добровольного страхования.

В зависимости от объектов страхования различают отрасли страхования. Так, личное страхование разделяют на:

1. Страхование жизни:

Смешанное; страхование дополнительной пенсии; страхование «на дожитие»; страхование «аннуитет»; страхование на случай утраты трудоспособности и на случай смерти; страхование детей и престарелых родителей; свадебное страхование; страхование женщин на случай родов; репродуктивное страхование женщин; страхование капитализации пенсий; страхование на случай заболевания СПИДом и венерическими болезнями; страхование беременности; страхование от алкоголизма и разводов; страхование от непредвиденных обстоятельств; страхование от преступных действий третьих лиц; страхование инвестиционных вложений; страхование воспитанников детских интернатных учреждений и др.

2. Страхование от несчастных случаев и болезней:

Страхование туристов и путешественников; страхование спортсменов; страхование школьников; страхование на случай болезни (до 4-х месяцев); групповое страхование туристов от несчастных случаев; страхование от несчастных случаев на отдыхе, групповое страхование от болезни; страхование расходов на случай отдельного заболевания.

3. Медицинское страхование

Страхование спортсменов, туристов; страхование диагностирования болезней; страхование иных медицинских расходов, за исключением обязательного медицинского страхования.

4. Имущественное страхование:

Страхование средств наземного транспорта; страхование средств наземного транспорта; страхование от кражи и поломок автомашин, мотоциклов, мопедов, тракторов, катеров и др.; транспортное страхование грузов; страхование грузов от хищения и регрессных претензий и др.

5. страхование других видов имущества:

Страхование атомных рисков; страхование государственного жилого фонда; страхование государственного имущества, сданного в аренду или пользование; страхование зданий церквей, костелов, мечетей, синагог, принадлежащих государству и переданных в пользование религиозным организациям; страхование подворий, квартир и дач граждан; страхование жилья и садовых участков; страхование имущества туристов от потери, кражи, разрушения, потопления и др; страхование электронного оборудования, компьютеров, музыкальных инструментов, телевизоров, кинокамер, фотоаппаратов, картин и др.

6. Страхование финансовых рисков:

Страхование предпринимательских, коммерческих, биржевых» валютных и туристских рисков; страхование на случай возможной потери ожидаемой прибыли; страхование невыполнения контрактов со стороны поставщиков продукции или невостребования продукции со стороны потребителей; страхование риска непогашения кредита; страхование гарантий и др.

7. Страхование ответственности.

Ответственность перед третьими (физическими и юридическими) лицами включает в себя страхование задолженности и страхование на случай возмещения вреда (страхование гражданской ответственности); Страхование гражданской ответственности владельцев автотранспортных средств; Страхование гражданской ответственности перевозчика и др.

Вопросы для повторения:

1. Что является предметом страхования?

2. Каковы методы и задачи страхования.

3. Перечислите классификацию страхования.

Практическое занятие №2

Основы управление рисками. Юридические основы страховых отношений.

Основные вопросы:

1) Понятие, характеристика и определение риска.

2) Виды риска и их оценка.

3) Порядок возникновения и прекращения страховых правоотношений.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

1. Понятие, характеристика и определение риска.

В области страхования под риском понимают вероятное событие или совокупность событий, на случай наступления которых проводится страхование. Для каждого вида страхования подразумеваются различные группы событий: в имущественном страховании — возможность гибели или повреждения имущества от пожара, наводнения, землетрясения и других бедствий; в личном страховании — несчастный случай, чреватый утратой трудоспособности, бракосочетание, рождение ребенка и т. д. Иногда под страховым риском подразумевается степень опасности возникновения события, от которого проводится страхование.

По своей сущности риск — гипотетическая возможность наступления ущерба. Существует точка зрения, согласно которой о риске можно говорить только тогда, когда имеет место отклонение (положительное либо отрицательное) между плановыми и фактическими результатами.

Любой риск обладает следующими характеристиками:

- наличие большого количества единиц, подверженных риску;

- случайный характер потерь;

- не катастрофический характер потерь;

- возможность расчета вероятности потерь;

- невысокая страховая премия.

Процесс управления риском может быть разбит на шесть этапов:

-определение объекта страхования;

- выяснение риска;

- оценка риска;

- выбор метода управления риском;

- осуществление управления риском;

- оценка результатов.

Планирование как элемент менеджмента включает в себя следующие этапы:

- выбор цели;

- оценка доходов и затрат, связанных с реализацией того или иного пути достижения цели;

- последовательность действий для выполнения плана;

- проверка и оценка плана.

2. Виды риска и их оценка

В результате изменений, происходящих в инфраструктуре экономики страны, на рынке страховых услуг, в политическом мире и т. д., происходит и постоянное изменение риска. По полученным результатам выводится средний рисковый тип группы, который представляет собой среднюю величину рисковых обстоятельств, используемую в дальнейшем для сравнения. Оценивают риск методом: индивидуальных оценок, средних величин, процентов.

Различают рисковые обстоятельства, связанные с:

освоением новых видов технологического сырья;

новыми производственными условиями в промышленности;

изменением в технологии строительства;

внедрением новых транспортных систем.

Существуют четыре метода управления риском:

- упразднение;

- предотвращение потерь и контроль;

- страхование;

- поглощение.

Под выражением «оценка риска» в совокупности следует понимать:

- оценку риска в смысле опасностей, которым он может быть подвержен;

- степень и вероятность причинения ущерба в результате воздействия таких опасностей;

- какое наиболее рациональное и глобальное страховое покрытие необходимо для данного объекта страхования;

Принимая во внимание имеющиеся достижения науки и техники, технологическое и инженерное усложнение процессов производства, обостренное отношение к комплексу проблем, относящихся к окружающей среде, необходимость глобальной оценки риска в перечисленных аспектах, можно говорить об этом виде услуг как о реальном и перспективном.

3. Порядок возникновения и прекращения страховых правоотношений.

Порядок возникновения и прекращения страховых правоотношений регулируется Гражданским кодексом Российской Федерации и Законом Российской Федерации «Об организации страхового дела в Российской Федерации». Важной особенностью страхового договора является вступление его в силу не в момент достижения его сторонами соглашения (или его подписания), а по общему правилу — в момент уплаты первого страхового взноса или всей страховой премии, если в нем не предусмотрено иное. Страхование, обусловленное договором страхования, распространяется на страховые случаи, происшедшие после вступления договора страхования в силу. Однако договором может быть установлен и иной срок вступления его в силу, например с момента принятия в члены общества взаимного страхования. Из-за возможности несовпадения этих моментов закон в силу (если договором прямо не предусмотрен иной срок начала действия страхования, например для обществ взаимного страхования). Возможно также досрочное прекращение договора страхования, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай.

Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по вышеуказанным обстоятельствам. В этом случае при досрочном прекращении договора страхования страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное. Для требований, вытекающих из договоров страхования по отношению к любым участникам страховых обязательств, законом установлен сокращенный срок исковой давности в два года (ст. 966, п. 1 ст. 197, ст. 199 ГК РФ).

Кроме того, закон допускает односторонний отказ от данного договора для страхователя в любое время и без указания мотивов (если только не отпала сама возможность наступления обусловленного в договоре страхового случая, при котором его действие подлежит прекращению) (п. 2 ст. 958 и ст. 310, п. 3 ст. 450 ГК РФ). Страховщик вправе тогда удержать за собой фактически полученную им часть своей страховой премии, если иное не предусмотрено договором страхования — абз. 2 п. 3 ст. 958 ГК РФ), однако не может обращаться за возмещением причиненных ему убытков.

Вопросы для повторения:

1. Дайте характеристику и определение риска.

2. Расскажите виды риска и их оценку.

3. Каков порядок возникновения и прекращения страховых правоотношений.

Практическое занятие №3

Организационные и финансовые основы

деятельности страховой компании.

(рассчитано на 2 аудиторских часа)

Основные вопросы:

1. Общая характеристика страхового рынка.

2. Финансовые основы страхования

МЕТОДИЧСЕКИЕ РЕКОМЕНДАЦИИ

1. Общая характеристика страхового рынка.

Особенности формирования страхового рынка в России обусловлены в первую очередь спецификой рыночной экономики в переходный период. Одна из основных черт рыночной экономики развивающихся и развитых стран — гибкость регулирования. Страхование здесь выступает и как один из элементов этого регулирования, и как объект регулирования, действующий в рамках общих и конкретных для него правил. В России страхование прошло период государственной монополии и демонополизацию. При государственной страховой монополии страхование предоставляло населению чрезвычайно узкий спектр услуг, дополняющих систему государственного социального обеспечения (соцстрах).

Расширение самостоятельности товаропроизводителей, формирование рыночной инфраструктуры, резкое снижение сферы государственного воздействия на развитие производственных отношений и распределение материальных благ в корне изменили процесс формирования отечественного страхового рынка, его содержание, виды страховых услуг, предлагаемых физическим и юридическим лицам.

Отличительная черта организации страхового дела в настоящий момент — демонополизация. Возникли и развиваются страховые фонды, акционерные общества. Российский страховой рынок обладает мощным потенциалом развития, о чем свидетельствует общий объем страховых платежей, который на 2003 г. составлял в РФ не более 3 % от годового ВВП, тогда как в развитых странах этот показатель достигает 8—10 % (США — 14 %).

Непременным условием формирования страхового рынка является конкуренция страховых организаций, т. е. их соперничество за привлечение страхователей, мобилизацию денежных средств в страховые фонды, выгодное их инвестирование и достижение высоз конечных финансовых результатов.

Страховой рынок — это сфера экономических отношений, где объектом кугаш-продажи служит страховая защита. Основой развития рынка выступает гарантированное воспроизводство — оказание услуг пострадавшим. Поскольку обязательное условие существования рынка страховых услуг — наличие потребности в страховании и страховщика, постольку страховая компания становится одним из субъектов хозяйственной жизни общества. Необходимо отметить, что страхование подчиняется закону стоимости, закону спроса и предложения вне зависимости от формы собственности и специализации на рынке страховых услуг

Общества взаимного страхования создают свои фонды на основе средств долевого участия их членов. Страхователь становится членом общества и участвует в его деятельности, принимая обязанности по распределению прибылей и убытков по результатам на конец года.

Правительственные страховые организации создается, как правило, для осуществления субсидирования компаний, включенных в какие-либо государственные программы. Они освобождаются от уплаты налогов в местный, территориальный и федеральный бюджеты.

Государственные страховые компании основываются государством путем национализации акционерных страховых компаний.

Создание частных страховых компаний характерно для западных стран, где собственность принадлежит одному владельцу или его родственным преемникам.

Страховая компания — структура, осуществляющая заключение договоров страхования и их обеспечение. Ресурсы и оборот компании обособлен, но она работает в системе, выполняя свою функцию, выстраивая отношения с другими страховщиками на основе договоров страхования и перестрахования на равных условиях. При этом ведение любой деятельности невозможно без контроля со стороны государства. Это предотвращает сговор и монополизацию или недопущение других участников на рынок страхования.

2. Финансовые основы страхования.

Основными показателями деятельности страховщика являются:

1) Финансовый результат страховых операций или стоимостная оценка итогов деятельности страховой организации за определенный период;

2) Уровень доходности (отношение годовой суммы прибыли к годовой сумме платежей) или рентабельность страховых операций;

3) Средняя страховая сумма (общая страховая сумма, деленная на число застрахованных объектов);

4) Средний платеж: на один договор (сумма поступивших взносов, деленная на число договоров);

5) Уровень выплаты страховых сумм и возмещений (процентное соотношение между выплаченной суммой и суммой поступивших страховых взносов);

6) Убыточность страховой суммы — размер выплат, приходящихся в среднем на 100 денежных единиц страховой суммы.

Финансовый результат страховых операций — это стоимостная оценка итогов деятельности страховой организации, которая определяется по каждому из самостоятельных страховых фондов и по каждому виду страхования. При подведении итогов деятельности страхового органа финансовый результат определяется за один год, при оценке эквивалентности отношений страховщика и страхователей — за тарифный период и включает в себя два элемента: прибыль или убыток страховщика и прирост или отток резерва взносов.

Прибыль от страховых операций представляет собой разницу между ценой оказываемых услуг и их себестоимостью. В страховании прибыль формируется за счет перераспределения средств страхователей. Основной источник формирования прибыли от страховых операций — так называемая прибыль в тарифах, которая закладывается как элемент цены на услугу и может быть выражена в процентах или в твердой сумме. Прибыль в тарифах следует отличать от фактической прибыли, получаемой от страховых операций.

Кроме прибыли от страховых операций, страховщик может также получать прибыль от инвестиций, прибыль от снижения финансовой убыточности и прибыль от экономии управленческих расходов. Прибыль от инвестиций — это прибыль, получаемая страховым обществом от участия в деятельности не страхового характера. Прибыль от снижения финансовой убыточности — прибыль, получаемая за счет снижения фактической убыточности страховой суммы от предусмотренной в тарифе. Прибыль от экономии управленческих расходов — прибыль от уменьшения расходов на ведение дела (инкассовые, управленческие и т. д.).

При определении финансового результата по каждому виду страхования необходимо учитывать особенности данного сектора Например, в тарифные ставки обязательного сельскохозяйственного страхования не заложена прибыль, поэтому положительным финансовым результатом считается сбалансирование или превыше ние доходов над расходами, часть которого направляется, в соот ствующий запасной фонд. В случае превышения расходов над, ходами образуется дефицит средств, который покрывается за счет ранее созданных запасных фондов. Финансовый результат от долгосрочного страхования жизни выражается в прибыли и в годичном приросте резерва взносов по страхованию жизни. Долгосрочный характер страхования жизни определяет особенность исчисления прибыли от страховых операций, которая состоит из трех частей: экономии против тарифного уровня выплат страховых сумм за потерю здоровья; такой же экономии расходов на ведение дела по страхованию жизни; остатка образовавшегося резерва взносов в связи с досрочным прекращением договоров, по которым были выплачены выкупные суммы.

В основе формирования страхового фонда лежит вероятность Ущерба, которая исчисляется на основании статистических данных и "Теории вероятностей». Определение страхового фонда базируется на фактическом ущербе, причиненном страхователям в данном году, который может отклоняться от предполагаемого независимо от деятельности страховщика.

Под финансовой устойчивостью страховых операций понимают обеспечение постоянного сбалансирования или превышения доходов над расходами страховой организации, что достигается за счет построения оптимальных тарифных ставок страховых платежей, неуклонного развития страхования, создания системы запасных фондов. Необходимым критерием здесь служит максимальная концентрация средств страхового фонда. Только при этом условии возможно характерное для страхования эффективное перераспределение средств между страхователями на протяжении длительного промежутка времени, так называемого тарифного периода.

Важнейшим экономическим инструментом обеспечения финансовой устойчивости проведения страховых операций является перестрахование, которое используется вне зависимости от формы организации страхового фонда страховщика, размера уставного капитала и страховых резервов.

Проблема обеспечения устойчивости может рассматриваться как определение степени вероятности дефицита средств в каком-либо году и как оценка деятельности за истекший тарифный период. Вероятность дефицитности страховых операций измеряется с помощью коэффициента , свидетельствующего а непосредственной зависимости устойчивости от двух факторов: тарифных ставок и количества застрахованных объектов. На нее не оказывают влияния размеры страховых сумм, если их колебания невелики. Для оценки устойчивости за тарифный период возможно применение показателя, который выражает отношение совокупных доходов страховщика за тарифный период, включая остатки средств в запасных фондах, к совокупным расходам за этот же период. Если этот показатель равен или больше единицы, то имеет место нормальная устойчивость.

Основным источником получения прибыли для страховых организаций служит инвестиционная деятельность. Инвестирование —это диверсификация страхового дела, которая выражается в расширении сферы деятельности страховщика вне традиционных рамок, в прямом или косвенном участии в предприятиях различных отраслей экономики, т. е. вложение средств страховщика в производственную сферу с целью получения прибыли.

Предпосылкой осуществления инвестиционной деятельности выступает способность аккумулировать значительные финансовые ресурсы. Инвестиционными ресурсами являются уставный фонд, гарантийный резерв, страховые резервы, доходы от страховой и других видов деятельности. Специфическая особенность инвестиционных ресурсов обществ взаимного страхования состоит в том, что в распоряжении общества находятся и собственные средства — уставный фонд, гарантийный резерв, страховые резервы, доходы общества. Данное обстоятельство определяет направленность размещения инвестиционных ресурсов общества взаимного страхования преимущественно в финансово-экономической среде участников взаимного страхования.

По своим инвестиционным качествам финансовые ресурсы неоднородны. Они различаются сроками, в течение которых средства находятся в распоряжении страхового общества, и степенью вероятной необходимости их обналичивания для покрытия возможных убытков.

Первая характеристика диктует необходимость правильного определения момента, когда средства потребуются для выполнения обязательств по договорам страхования. К долгосрочным инвестиционным ресурсам можно отнести резервы по долгосрочным накопительным видам страхования жизни, уставный фонд и гарантийный резерв. При благоприятном развитии событий к долгосрочным ресурсам можно отнести резерв катастроф и резерв колебаний убыточности.

Резерв предупредительных мероприятий формируется на протяжении всего времени работы и не зависит от срока действия договоров страхования, что позволяет определить ограничения во времени для инвестирования данных средств с учетом плана финансирования предупредительных мероприятий.

Договоры по видам страхования иным, чем страхование жизни, заключаются преимущественно на один год. Следовательно, технические резервы необходимо рассматривать как финансовые ресурсы для краткосрочного инвестирования.

Вторая инвестиционная характеристика финансовых ресурсов определяется видами страхования. Накопительные виды страхования жизни способствуют формированию устойчивого страхового портфеля с выровненными рисками, что позволяет с большей степенью точности спланировать во времени размеры страховых выплат.

Резерв премий по видам страховой деятельности, относящимся ко второй учетной группе, находится у страховщика до окончания срока действия соответствующих договоров, поэтому продолжительность действия соответствующих договоров определяет конкретные сроки инвестирования анализируемых средств.

Резерв предупредительных мероприятий формируется по рисковым видам страхования и используется для финансирования мероприятии по предупреждению страховых событий.

К основным условиям, которые должны приниматься во внимание при инвестировании средств по долгосрочным видам страхования жизни, относятся:

- реальная доходность инвестиций — она не должна быть ниже уровня, использованного при расчете соответствующих тарифных ставок;

- договоры страхования жизни — носят долгосрочный характер, обеспечивая реальную возможность оценить текущие поступления и выплаты по этим договорам;

- страховая деятельность по страхованию жизни — преимущественно не подвержена воздействию катастрофического риска и убытка; исключением может быть групповое страхование жизни (например, в результате аварии на предприятии);

- долгосрочный характер действия договоров страхования жизни — определяет необходимость разработки комплекса мер для уменьшения инфляционного воздействия.

Вопросы для повторения:

1. Дайте общую характеристику страхового рынка.

2. Каковы основы страхования.

Практическое занятие №4

Страхование имущества, страхование ответственности;

личное страхование.

(рассчитано на 2 аудиторских часа)

Основные вопросы:

1.В чем заключаются особенности личного страхования?

2. Каковы особенности имущественного страхования?

3.Страхование ответственности. В чем заключается особенности этой отрасли страхования?

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

1. В чем заключаются особенности личного страхования?

Защита имущественных интересов человека, связанная с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением, осуществляется разными видами личного страхования. Личное страхование согласно ст. 4 Закона «О страховании» (Приложение 3) представляет собой систему отношений по оказанию страховой услуги между страхователями и страховщиками, когда защита имущественных интересов связана с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица.

Страхователями по личному страхованию могут выступать как физические, так и юридические лица, а застрахованными.— только физические лица. Страхователь при личном страхований может быть одновременно и застрахованным лицом. В качестве застрахованных могут выступать как дееспособные физические лица, так и недееспособные, а также лица в возрасте до 16 лет и старше 80 лет.

Личное страхование в целом является дополнительной формой государственного социального страхования и социального обеспечения.

В ст. 10 Закона «О страховании» говорится, что страховое обеспечение выплачивается страхователю или третьему лицу независимо от сумм, причитающихся им по другим договорам страхования, а также по социальному страхованию, социальному обеспечению и в порядке возмещения вреда.

При личном страховании страховые выплаты производятся в случаях:

- смерти или гибели застрахованного лица;

- дожития до обусловленного договором возраста или события;

- страхования дополнительной пенсии (при достижении пенсионного возраста, в случае смерти);

- временной утраты застрахованным общей трудоспособности или дееспособности;

- полной или частичной утраты застрахованным трудоспособности (получение инвалидности и др.);

- окончания срока страхования, обусловленного договором.

В большинстве видов страхования жизни смерть (гибель) признается страховым событием, если она наступила в результате несчастного случая, болезни, аварии и т. п., за исключением самоубийства и других событий, не носящих для страхователя или застрахованного случайный характер. Страхование жизни, как правило, совмещается в одном виде страхования, включающем страховую защиту на случай утраты трудоспособности, пенсионного обеспечения и смерти. Такое страхование в российской страховой практике называют смешанным страхованием.

Пенсионное страхование является дополнительным пенсионным обеспечением к государственным пенсиям. Пенсионное страхование имеет различные варианты страховых выплат как по срокам, так и по суммам. Оно может быть индивидуальным и групповым — за счет юридических лиц. Обусловленная договором дополнительная пенсия выплачивается после окончания срока страхования, если страхователем полностью уплачены страховые взносы.

Выплата страхового обеспечения по страхованию жизни и пенсий производится по окончании срока страхования или в случае смерти застрахованного. Из этого следует, что страхование жизни и пенсий включает в себя, как правило, элементы накопления и сбережения денежных средств, в силу чего страхование жизни и пенсий относится к накопительной (долгосрочной) категории страхования.

Принципы страхования жизни и пенсий, от несчастных случаев и болезней содержат целый ряд условий, которые являются обязательными для этих двух видов страхования. Закон «О страховании» (ст. 21) обязывает страховщика отказать в страховой выплате, если страхователь или застрахованный совершил умышленные действия, которые способствовали наступлению страхового случая; если страхователь сообщил страховщику заведомо ложные сведения об объекте страхования; если страховой случай произошел вследствие:

- алкогольного, наркотического или токсического опьянения застрахованного;

- совершения или попытки совершения преступления;

- управления средством транспорта без удостоверения на право его вождения;

- совершения противоправных действий, в том числе участия страхователя (застрахованного) в гражданских беспорядках, несанкционированных митингах и т. п.

Подотрасль личного страхования, именуемая медицинским страхованием, включает все виды страхования по защите имущественных интересов страхователей и застрахованных, связанные с расстройством здоровья и утратой трудоспособности. Непосредственным интересом страхователя и застрахованного здесь является возможность компенсации затрат на медицинские услуги за счет средств страховщика.

Медицинское страхование по характеру оказываемой медицинской помощи подразделяется на обязательное и добровольное.

Согласно Закону «О медицинском страховании граждан в Российской Федерации» обязательное медицинское страхование является составной частью Государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования.

В качестве страховщиков согласно Закону выступают страховые медицинские организации, имеющие лицензию на право заниматься медицинским страхованием. При этом страхователями, которые оплачивают страховые услуги, являются:

- для работающих граждан — предприятия, учреждения, организации и другие хозяйствующие субъекты;

- для неработающих — муниципальные органы самоуправления, администрации республик, областей, городов и т. д.

Обязательное медицинское страхование предусматривает минимально необходимый перечень медицинских услуг, который гарантирует каждому человеку, имеющему страховой полис, право на пользование медицинскими услугами — скорой помощью, поликлиникой, помощью на дому и т. п. Однако страховая медицина не предусматривает уход за больными, проведение профилактических мероприятий, дорогостоящее лечение. Обязательное медицинское страхование дает возможность как выбора поликлиники, так и лечащего врача.

Добровольное медицинское страхование предназначено для финансирования медицинской помощи населению сверх социально гарантированного объема, определяемого обязательным страхованием.

Фонды добровольного медицинского страхования образуются в результате:

- добровольных страховых взносов предприятий, организаций и других хозяйствующих объектов;

- добровольных страховых взносов различных групп населения и отдельных граждан.

- -добровольное страхование может быть коллективным и индивидуальным.

При коллективном страховании в качестве страхователя выступают предприятия и организации, которые заключили договор со страховой организацией по поводу страхования своих работников, членов их семей, пенсионеров — бывших работников предприятия и т. д.

При индивидуальном страховании, как правило, в качестве страхователя выступают граждане, которые заключили договор со страховой организацией по поводу страхования себя или другого лица за счет собственных средств.

Условия добровольного медицинского страхования могут охватывать мероприятия, расширяющие возможности оказания лечебно-диагностической и реабилитационной помощи застрахованному лицу, а именно более широкое право на выбор лечащих специалистов и лечебных учреждений, улучшенное содержание в стационарах, послебольничный патронаж и уход на дому, страхование пособий по временной нетрудоспособности, беременности, родам и материнству на льготных условиях и т. д.

2. Каковы особенности имущественного страхования?

Согласно ст. 4 Закона «О страховании» имущественное страхование представляет собой систему отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана с владением, пользованием или распоряжением имуществом. Страхователями по имущественному страхованию могут быть как юридические, так и физические лица. К имущественному страхованию относят любое страхование, не связанное с личным страхованием и страхованием ответственности.

Имущественные интересы страхователя могут проявляться при повреждении имущества, его уничтожении, краже и т. п. Однако страховщик защищает указанные имущественные интересы только в случае, если они носят непреднамеренный, случайный характер.

Последствиями, учитываемыми в страховании, являются ущерб (убыток, потери). Именно ущерб является тем имущественным интересом, на предмет которого проводится страхование. Если при наступлении страхового случая не нанесен ущерб страхователю, т. е. не нарушен имущественный интерес страхователя, то нет и необходимости в страховой выплате. В Законе «О страховании» (ст. 21) сказано, что основанием для отказа страховщика произвести страховую выплату страхователю по имущественному страхованию является «получение страхователем соответствующего возмещения ущерба от лица, виновного в причинении этого ущерба». Таким образом, страховая выплата возмещения не может служить источником необоснованного обогащения страхователя.

Условиями имущественного страхования оговариваются обстоятельства, которые также не обеспечиваются страховыми выплатами. Страховщик не компенсирует убытки, возникающие вследствие:

- умышленных действий или неосторожности застрахованного;

- скрытия дефектов или действительной стоимости имущества;

- гибели имущества по вине страхователя;

- повреждения, разрушения имущества, подлежащего конфискации, реквизиции, аресту;

- кражи, хищения, грабежа по сговору с третьими лицами.

Страховщик имеет право отказать в выплате страхового возмещения в том случае, если при утрате, повреждении или хищении имущества страхователь не проделал следующего:

- незамедлительно не сообщил страховщику о страховом случае, например, телеграммой;

- не принял мер к уменьшению ущерба и спасению имущества;

- не сообщил срочно о случившемся в компетентные органы — милицию или пожарную службу;

- не принял мер по сохранению пострадавшего имущества до прибытия страховщика или представителей официальных органов;

- не предоставил возможность представителю страховщика беспрепятственного обследования поврежденного имущества.

Условиями имущественного страхования оговаривается также и объем ответственности страховщика, под которым понимается совокупность конкретных страховых случаев, при которых возникает обязательство страховщика по выплате страхового возмещения. При определении объема ответственности страховщик иногда применяет условную или безусловную франшизу, что позволяет возмещать мелкие убытки за счет страхователя и снижать размер страхового взноса.

При наступлении страхового случая и соблюдении всех условий страхования страховщик обязан произвести страховую выплату. При этом страховое возмещение не может превышать размер прямого ущерба, нанесенного застрахованному имуществу, если договором страхования не предусмотрена выплата страхового возмещения в определенной сумме или в виде компенсации ущерба в натуральной форме.

В том случае, когда страхователь заключил договоры страхования имущества с несколькими страховщиками (двойное страхование) на сумму, превышающую в общей сложности страховую стоимость имущества, то страховое возмещение, получаемое от всех страховщиков по страхованию этого имущества, не может превышать его страховой стоимости.

Выплата страхового возмещения может быть произведена как страхователю, так и назначенному им выгодно приобретателю — юридическому или физическому лицу. При этом до наступления страхового случая у выгодно приобретателя нет никаких прав на получение страхового возмещения.

Имущественное страхование охватывает имущество хозяйствующих субъектов, общественных организаций, имущество граждан, занимающихся индивидуальной трудовой деятельностью, страхование домашнего имущества и средств транспорта, принадлежащих гражданам. Объем страховой ответственности — от пожаров, стихийных бедствий, аварий и других случаев. По отдельному соглашению можно застраховать имущество на случай хищения, грабежа, угона средств транспорта. Срок страхования 1 год или неопределенный период, если перед окончанием очередного срока страхователь вносит соответствующие страховые платежи.

При страховании имущества страховая сумма не может превышать его действительной стоимости на момент заключения договора (страховой стоимости). Страховое возмещение рассчитывается по балансовой стоимости без скидки на износ в отношении собственного имущества и со скидкой на износ имущества, принятого со стороны или арендованного. Средства транспорта подлежат страхованию в сумме их полной стоимости со скидкой на износ.

При страховании имущества граждан-предпринимателей страхуются соответствующее оборудование, инструменты, готовая продукция и другие материальные ценности со скидкой на износ.

Страховая компания имеет право на регрессный иск.

Регрессный иск представляет собой право страховщика предъявить требования хозяйствующему субъекту или гражданину, ответственному за причиненный ущерб. Так, уничтожение или повреждение домашнего имущества может произойти в результате страхового события, в наступлении которого имеется вина третьего лица, т. е. не самого страхователя. Особенно это касается случаев пожара, затопления квартиры, похищения имущества. В таких случаях страховщик, выплативший страховое возмещение за ущерб, причиненный по вине третьего лица, имеет право предъявить к нему регрессный иск.

Условиями договора страхования может предусматриваться замена страховой выплаты компенсацией ущерба в натуральной форме в пределах суммы возмещения.

При страховании средств транспорта и грузов объектами страхования могут быть как сами средства транспорта,

так и перевозимые ими грузы. Страхование грузов по международной терминологии называется карго, а страхование средств транспорта — каско.

По транспортному страхованию страховщик несет ответственность за убытки, возникающие в результате пожара, взрыва, столкновения судов и др.

3. Страхование ответственности. В чем заключается особенности этой отрасли страхования?

Страхование ответственности — отрасль страхования, где объектом страхования выступает ответственность перед третьими физическими или юридическими лицами, которым может быть причинен имущественный ущерб (вред) вследствие какого-либо действия или бездействия страхователя. Третьей стороной отношений в данной отрасли наряду со страхователем и страховщиком могут выступать любые не определенные заранее лица, которым в силу закона или по решению суда производятся соответствующие выплаты, компенсирующие причиненный ущерб их здоровью или имуществу. Страхование ответственности заранее не предусматривает установление страховой суммы и застрахованного, т. е. физического или юридического лица, которому должны выплачиваться страховое обеспечение или страховое возмещение при наступлении страхового случая. И то, и другое устанавливается только при наступлении страхового случая.

В соответствии с действующим в РФ общим гражданским законодательством вред, причиненный личности или имуществу физических и юридических лиц, подлежит возмещению лицом, причинившим вред, в полном объеме. Иными словами, в связи с возможностью причинения вреда третьей стороне и наступления соответствующей ответственности, у страхователя, способного по разным причинам причинить вред юридическому или физическому лицу, возникает потребность в страховой защите. Потребность эта может быть вызвана субъективными и объективными причинами. К первой можно отнести низкий профессионализм или бездеятельность страхователя врача, адвоката, нотариуса и др.), ко второй, например, повышенную опасность промышленных предприятий, транспортных средств, ночных клубов, спортивно-зрелищных мероприятий и т. д.

В нашей стране страхование ответственности является добровольным видом страхования.

Страхованием ответственности, как правило, не покрываются косвенные коммерческие потери третьего лица, а также потери в виде штрафов, неустоек, пени в связи с нарушением пострадавшим сроков поставки товаров или технологии производства.

К числу общих требований страхования ответственности относятся в основном те же требования, что и к требованиям имущественного и личного страхования. Так, страхователь обязан незамедлительно сообщить страховщику о всяком изменении в характере своей деятельности, содержании и эксплуатации имущества, транспортных средств, изменении форм и способов производства, изменении коммерческих контрактов и других действий, если они могут повлиять на повышение степени риска в отношении третьих лиц.

При наступлении страхового случая (причинение страхователем вреда третьему лицу) страхователь обязан немедленно сообщить страховщику о получении им письменной претензии от пострадавшего, о начале действий компетентных органов по факту причинения вреда, а также сообщить о всех обстоятельствах его причинения. До принятия страховщиком определенного решения и без его согласия страхователь не имеет права давать кому-либо обещания и делать предложения о добровольном возмещении ущерба или о признании своей ответственности.

Страховщик вправе отказать в выплате страхового возмещения ущерба, если он был причинен страхователем умышленно, или вследствие низкой профессиональной подготовки, или при невыполнении требований противопожарных мероприятий, техники безопасности, коммерческих и финансово-денежных обязательств, а также если страховой случай произошел в результате алкогольного или наркотического опьянения страхователя. Страховщик также

вправе использовать по отношению к страхователю регрессное взыскание выплаченного пострадавшему страхового возмещения.

Страхование ответственности охватывает широкий круг видов страхования, но наиболее важными из них являются: страхование гражданской ответственности владельцев средств транспорта; страхование ответственности заемщика за непогашение кредита; страхование ответственности за качество продукции и услуг; страхование профессиональной ответственности и страхование экологических рисков.

В практике российских страховщиков страхование ответственности сравнительно новый вид страхования. Для его становления недостает гражданского законодательства по усилению ответственности хозяйствующих субъектов и физических лиц за причинение вреда (ущерба) третьим лицам.

Вопросы для повторения:

1.В чем заключаются особенности личного страхования?

2. Каковы особенности имущественного страхования?

3.Страхование ответственности. В чем заключается особенности этой отрасли страхования?

Практическое занятие №5.

Страхование ответственности

(рассчитано на 2 аудиторских часа)

Основные вопросы

1. Классификация и сущность страхования ответственности.

2. Страхование гражданской ответственности предприятий - источников повышенной опасности.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

1. Классификация и сущность страхования ответственности

Страхование ответственности - один из самых разносторонних видов страхования (табл.1)

Классификация страхования ответственности

Вид страхования | Сущность страхования |

Страхование гражданской ответственности владельцев автотранспортных средств | Предусматривает обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования - имущественным интересам застрахованного лица, которые связаны с обязанностью последнего в порядке, установленном гражданским законодательством, возместить ущерб, нанесенный им третьим лицам, в связи с использованием автотранспортного средства. |

Страхование гражданской ответственности перевозчика | Предусматривает обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования - имущественным интересам застрахованного лица, связанные с обязанностью последнего в порядке, установленном гражданским законодательством, возместить ущерб, нанесенный третьим лицам, в связи с использованием застрахованным, выступающим в качестве перевозчика, средства транспорта. |

Страхование гражданской ответственности предприятий - источников повышенной опасности | Предусматривает обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования - имущественным интересам застрахованного лица, которые связаны с обязанностью последнего в порядке, установленном гражданским законодательством, возместить ущерб, нанесенный окружающей природной среде и третьим лицам, в связи с осуществлением застрахованным деятельности, представляющей опасность для окружающих. |

Страхование профессиональной ответственности | Предусматривает обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования - имущественным интересам застрахованного физического лица, которые связаны с обязанностью последнего в порядке, установленном законодательством, возместить ущерб, нанесенный третьим лицам, в связи с осуществлением застрахованным лицом профессиональной деятельности; а) нотариальной деятельности; б) врачебной деятельности; в)иных видов профессиональной деятельности, являющихся источниками повышенного риска для третьих лиц. |

Через страхование ответственности возмещается имущественный вред, причиненный третьим лицам, но при этом страхователь не освобождается от уголовной или административной ответственности за причиненный ущерб третьим лицам.

По условиям лицензирования страховой деятельности на территории Российской Федерации, к блоку страхования ответственности относятся следующие виды страхования: страхование гражданской ответственности владельцев автотранспортных средств, страхование гражданской ответственности перевозчика, страхование гражданской ответственности предприятий — источников повышенной опасности, страхование профессиональной ответственности, когда объектами страхования являются имущественные интересы лица, о страховании которого заключен договор, связанные с обязанностью последнего в порядке, установленном гражданским законодательством, возместить ущерб, нанесенный им третьим лицам.

Во внешнеэкономической деятельности предприятие может столкнуться с конкурентной ответственностью (конкуренция исков), когда причинен вред в результате противоправного действия, связанного с исполнением договора, т. е. когда деликт одновременно является нарушением договорного обязательства. В таких случаях потерпевший вправе заявить иск либо из договора, либо из деликта.

Страхование ответственности может распространяться на случаи безвиновного причинения вреда, связанного в основном с использованием сложных машин, механизмов, технологических процессов, не полностью подконтрольных человеку и могущих причинить ущерб и при отсутствии вины их владельца. Используется также понятие источника повышенной опасности, владелец которого несет ответственность и без вины, но освобождается от ответственности в случаях, когда он докажет, что вред возник вследствие непреодолимой силы или умысла самого потерпевшего. Поэтому многие виды ответственности подлежат обязательному страхованию.

Порядок определения в договоре страховой суммы, которую часто называют лимитом ответственности, таков, что стороны по своему усмотрению устанавливают предельную сумму возмещения - лимит, который принимает на себя страховщик. Страховщик обязан позаботиться о правильности определения лимита и риска наступления неблагоприятного случая. Как правило, страховое возмещение по договору страхования ответственности не должно превышать страховую сумму.

В договоре страхования ответственности за причинение вреда раздельно могут быть определены страхователь и застрахованное лицо, которое может быть неизвестно (например, в случае возможного вреда от действий владельца автотранспорта). Однако по договору страхования договорной ответственности может быть застрахована ответственность только самого страхователя.

Договор страхования ответственности за нарушение договорных обязательств считается заключенным в пользу «потерпевшей» стороны (выгодоприобретателя), т. е. лица, перед которым страхователь должен нести соответствующую ответственность за нарушение договора, даже если договор страхования заключен в пользу другого лица либо в нем не указано, в чью пользу он заключен.

Ответственность может быть установлена судебными органами или добровольно признана причинителем ущерба и оформлена документально. При наличии ущерба страховщик вправе самостоятельно выяснить обстоятельства наступления страхового случая, определить размер ответственности страхователя и принять решение о выплате страхового возмещения.

2. Страхование гражданской ответственности предприятий - источников повышенной опасности.

Владельцы предприятий используют в производственном процессе источники повышенной опасности (транспортные средства, механизмы, электрические установки высокого напряжения, устройства и комплексы атомной энергетики, взрывчатые вещества, сильнодействующие химические вещества, яды и т. д.). Поэтому по закону они всегда несут гражданскую ответственность за причиненный таким источником вред, кроме случаев, если доказано, что вред причинен в результате умысла потерпевшего или действия обстоятельств непреодолимой силы (когда невозможно ни предвидеть, ни предотвратить действие таких обстоятельств).

Потерпевший в силу закона имеет право на возмещение вреда в полном объеме. Это рождает у причинителя интерес к страхованию, объектом которого становится источник повышенной опасности и имущественный интерес, связанный с обязанностью владельца этого источника в силу гражданского законодательства возместить вред, причиненный третьим лицам. Субъекты таких страховых отношений:

- страхователь - юридическое лицо - владелец источника повышенной опасности;

- страховщик - юридическое лицо, созданное для осуществления страховой деятельности, зарегистрированное в установленном порядке и обладающее лицензией на право проведения страхования гражданской ответственности предприятия - источника повышенной опасности;

- третье лицо - потерпевший, в пользу которого заключается договор страхования и которому возмещается нанесенный вред (повреждение или уничтожение его имущества; упущенная выгода; моральный вред; затраты на ликвидацию прямых последствий аварии и др.).

- размер страховой премии по договору зависит от объема принимаемых страховщиком обязательств, перечня страховых рисков, лимитов страховой ответственности, срока страхования.

Экологическое страхование владельцев источников повышенной опасности - вид страхования гражданской ответственности предприятий и организаций - владельцев источников повышенной опасности т. к. в соответствии с гражданским законодательством причинение вреда другому лицу является основанием возникновения круга гражданских прав и обязанностей в части возмещения вреда при нарушении:

1) Вещных прав, объектом которых являются вещи и имущественные права;

2) Нематериальных благ, объектом которых являются жизнь и достоинство личности.

Владелец источника повышенной опасности всегда несет ответственность за причиненный таким источником вред, кроме случаев, если он докажет, что вред причинен в результате умысла потерпевшего либо действия обстоятельств непреодолимой для причинителя вреда силы (когда он не мог ни предвидеть, ни предотвратить действие таких обстоятельств).

Субъекты экологического страхования:

- страхователь - юридическое лицо, являющееся владельцем источника повышенной опасности, заключившее договор экологического страхования со страховщиком, имущественные интересы которого являются объектом страхования;

- страховщик - юридическое лицо, обладающее лицензией на право проведения экологического страхования и заключившее договор экологического страхования со страхователем;

- застрахованное лицо - потерпевшее третье лицо, в пользу которого заключен договор о возмещении вреда.

Размер страховой премии зависит от объема принимаемых страховщиком страховых обязательств, перечня страховых рисков, лимитов страховой ответственности в целом по договору или по отдельному страховому случаю, а также от срока страхования.

Трудности в определении степени риска и размера страхового тарифа обусловливают необходимость особого подхода к обеспечению финансовой устойчивости проводимых страховых операций по договорам данного вида страхования, поэтому обычно формируют дополнительные страховые резервы для исполнения обязательств по договорам экологического страхования, учитывая резерв колебаний убыточности, резерв катастроф. Страховой портфель должен включать достаточно большое число страховых рисков, однородных по содержанию и стоимости, чтобы обеспечить необходимое распределение возможного ущерба среди участников страхования.

Контрольные вопросы:

1.Что является объектом страхования гражданской ответственности?

2.Обязанности застрахованного?

3.Какие субъекты страховых отношений существуют?

4.От чего зависит размер страховой премии?

6.Субъекты Экологического страхования?

Практическое занятие№6.

Личное страхование

(рассчитано на 2 аудиторских часа)

Основные вопросы:

1. Основные виды личного страхования?

2. Страхование жизни?

МЕТОДИЧСЕКИЕ РЕКОМЕНДАЦИИ

1. Основные виды личного страхования.

Личное страхование - это форма защиты физических лиц от рисков, которые угрожают жизни человека, его трудоспособности, здоровью. Этот вид страхования сочетает рисковые и сберегательные функции, при котором временные свободные средства, аккумулированные в страховом фонде, служат для страховой компании источником инвестиций, а для страхователя - источником капитализации взносов.

Договор личного страхования - гражданско-правовая сделка, по которой страховщик обязуется посредством получения им страховых взносов, если наступит страховой случай, возместить в указанные сроки нанесенный ущерб или произвести выплату страхового капитала, ренты или других предусмотренных выплат.

Объекты личного страхования - жизнь, здоровье, трудоспособность человека. Страховыми событиями по личному страхованию являются дожитие до окончания срока страхования или потеря здоровья в результате несчастных случаев. Объективно ущерб при личном страховании не может быть определен, поэтому страховые "Суммы определяются в соответствии с пожеланиями страхователя, исходя из его материальных

возможностей, или устанавливаются подзаконными актами (при обязательном страховании). По договору страховщик берет на себя обязательство посредством получения им страховых премий,

уплачиваемых страхователем, выплатить застрахованному лицу обусловленную страховую сумму, если в течение срока действия страхования произойдет предусмотренный страховой случай в жизни застрахованного (его смерть или дожитие). Классификация видов договорных отношений при личном страховании приведена в табл.2

Виды личного страхования таблица 2

Классификация личного страхования таблица 3

Вид страхования | Сущность страхования |

Страхование жизни | Предусматривает обязанности страховщика по договорам со сроком не менее 1 года и страховым выплатам в случаях: 1) дожития застрахованного лица до окончания срока страхо-вания или определенного договором страхования возраста; 2) смерти застрахованного лица; 3) выплаты пенсии (ренты, аннуитета) застрахованному лицу при выполнении договоров страхования по достижению застрахованным определенного возраста, смерти кормильца, постоянной утраты трудо-способности; 4) текущей выплаты (аннуитеты) в период действия договора страхования и др. |

Страхование от несчастных случаев и болезней | Предусматривает обязанности страховщика по страховым выплатам в фиксированной сумме либо в размере частичной или полной компенсации дополнительных расходов застрахованного лица, вызванных наступлением страхового случая (при этом возможна комбинация обоих видов выплат). В объем ответственности страхов-щика включаются обязанности произвести выплату при наступлении следующих случаев: 1) нанесения вреда здоровью застрахованного вследствие несчастного случая или болезни; 2) смерти застрахованного в результате несчастного случая или болезни; 3) постоянной или временной утраты общей или профессио-нальной трудоспособности в результате несчастного случая и болезни, за исключением видов страхования, относящихся к медицинскому страхованию. |

Медицинское страхование | Предусматривает обязанности страховщика по осуществлению страховых выплат (выплат страхового обеспечения) в размере частич-ной или полной компенсации дополнительных расходов застрахован-ного, вызванных обращением застрахованного в медицинские учреж-дения за медицинскими услугами, включенными в программу меди-цинского страхования. |

При добровольном страховании страховая компания самостоятельно разрабатывает правила и условия страхования, которые предлагаются страхователю, и по соглашению сторон в договоре оговариваются ограничения и исключения для заключения договоров страхования, сроки страхования, ответственность по уплате страховой премии, размер страховой суммы и условия выплаты страхового обеспечения.

При обязательном страховании условия деятельности страховых компаний и договоров строго регламентируются законодательством и подзаконными актами, т. е. государством.

К обязательному личному страхованию относятся в основном: обя-зательное страхование транспортных средств; страхование от огня (частично обязательное); гарантийное страхование по отдельным профессиям.

Обязательное личное страхование отличается тем, что страховые взносы платит сам страхователь, а не предприятие или организация (как при обязательном социальном или медицинском страховании). При обязательном личном страховании обычно речь идет о страховании от ответственности и огня с целью покрытия ущерба, который страхователь причиняет другим людям.

Ответственность наступает, если страхователь причинил ущерб другим лицам, следовательно, по закону он обязан возместить этот ущерб.

2. Страхование жизни

Страхование жизни осуществляется на добровольной или обязательной основе. Наиболее развиты и распространены виды добровольного страхования.

Добровольное страхование жизни связано со следующими рисками: смерть страхователя (застрахованного лица); временная и постоянная утрата трудоспособности; окончание трудовой деятельности в связи с выходом на пенсию по возрасту; дожитие страхователя до окончания срока страхования или обусловленного договором возраста. Наступление этих событий, кроме последнего, может существенно снизить семейный доход страхователя. В связи с этим выплата соответствующих сумм по личному страхованию является материальной поддержкой для семьи в трудные периоды жизни.

Виды страхования жизни таблица 4

Вид страхования | Содержание страхования |

Смешанное страхование жизни | Страхуется риск дожития до окончания срока страхования, к которому могут быть присоединены и другие рид-ки, связанные с жизнью, здоровьем, трудоспособностью страхователя. |

Страхование детей | Обеспечивает интересы ребенка (застрахованного лица), в пользу которого заключен договор страхования, в случае смерти страхователя. |

Пенсионное страхование | Проводится для обеспечения лиц, выходящих на пенсию, дополнительным доходом. |

Страхование ренты | Осуществляется для получения дополнительного дохода в оговоренные сроки либо пожизненного дохода путем выплаты ренты на накопленную сумму. |

Страхование на случай смерти | Гарантирует выплату выгодоприобретателю соответствующей суммы в случае смерти страхователя (обычно включается в договор страхования вместе с другими видами страхования). |

Страхование жизни существует в двух формах — индивидуальной и коллективной. Индивидуальное страхование предусматривает заключение договоров с физическими лицами, обычно в возрасте от 16 до 70 лет (возможны иные ограничения). Договоры коллективного страхования жизни заключаются страховой компанией с юридическим лицом в пользу работников предприятия или организации, которые становятся застрахованными лицами.

Сберегательное страхование - это страхование жизни, по которому страховщик в обмен на уплату премий обязуется выплатить капитал или ренту выгодно приобретателю, который доживет до указанного в договоре срока или возраста. Разновидности сберегательного страхования: с замедленной выплатой капитала без возврата премий; с замедленной выплатой капитала и возвратом премий; с немедленной пожизненной рентой; с замедленной выплатой пожизненной ренты.

Наиболее распространены договоры смешанного страхования жизни, которые страховая компания заключает с дееспособным физическим лицом. Этим видом страхования компания учитывает фактическую стоимость риска и изменяет размер страховой премии.

Существует несколько разновидностей смешанного страхования:

1. С удвоенной защитой (страховая сумма на случай жизни в два раза превышает страховую сумму на случай смерти застрахованного);

2. Возрастающее (страховая сумма на случай смерти увеличивается в течение срока действия страхования, в то время как сумма сбережения остается неизменной с начала страхования или также увеличивается);

3. Страхование на фиксированный срок (страховщик обязуется выплатить страховую сумму в момент заключения срока действия страхования, несмотря на то, жив или умер застрахованный к концу этого срока, но уплата премий прекращается вместе с окончанием срока действия страхования или со смертью застрахованного, если она происходит раньше);

4. Страхование к бракосочетанию (страховщик обязуется выплатить страховую сумму денежного приданого выгодоприобретателю (сыну или дочери) по окончании срока, оговоренного как продолжительность страхования независимо от того, жив или нет застрахованный (отец, мать, другие родственники) на данный момент).

В смешанном страховании размер выплаты в случае смерти и в случае жизни всегда одинаков, поэтому страховщики предоставляют на выбор несколько комбинаций, позволяющих расширить выбор альтернативных страховых услуг.

Срок страхования и размер страховой суммы устанавливаются компанией в определенных пределах и в договоре определяются по взаимному соглашению сторон.

Контрольные вопросы:

1.Что такое личное страхование?

2. Виды личного страхования?

3. Субъекты договора страхования жизни?

4. Что предусматривает временное страхование?

Практическое занятие № 8

Перестрахование

(рассчитано на 2 аудиторских часа)

Основные вопросы:

1. Сущность перестрахования и соцстрахования?

2. Сущность факультативного облигаторного перестрахования?

МЕТОДИЧСЕКИЕ РЕКОМЕНДАЦИИ

1. Сущность перестрахования и соц страхования.

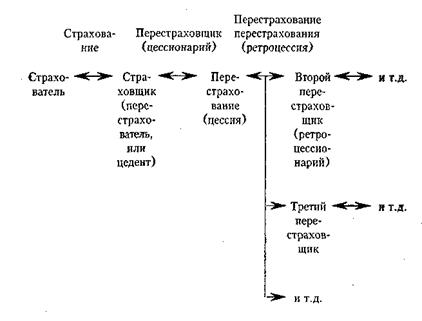

Перестрахование - это система экономических отношений, в соответствии с которой страховщик, принимая на страхование риски, часть ответственности по ним передает на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля страхований, обеспечения финансовой устойчивости страховых операций.

Перестрахование представляет собой страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика).

В договоре перестрахования участвуют две стороны: страховое общество, передающее риск, и страховое общество, принимающее риск на свою ответственность.

Передаваемый риск называется перестраховочным риском. Процесс, связанный с передачей риска, называется цедированием риска, или перестраховочной цессией (лат. cessio - уступка кому-либо требования по обязательству другого лица, передача кому-либо своих прав на что-либо).

Перестрахователя, т. е. страховщика, отдавшего риск, называют цедентом (лат. cedere - уступать, т.е. кредитор, у ступающий свое право требования другому лицу). Перестраховщика, т. е. страховщика, принявшего риск, называют цессионарием (фр. cessionnaire - лицо, становящееся кредитором в силу передачи ему права требования). Страховщик, заключивший с перестраховщиком договор о перестраховании, остается ответственным перед страхователем в полном объеме в соответствии с договором страхования.

При наступлении страхового события перестраховщик несет ответственность в объеме принятых на себя обязательств по перестрахованию.

В тех случаях, когда страховщик не подписывает новый договор страхования, но его обязательства сохраняют силу по ранее подписанным договорам, продолжавшим действовать, применяется термин ран-офф (англ. run off - идти от.., вести дело дальше). Происходит так называемый ранинг-офф.

Риск, принятый перестраховщиком от перестрахователя (цедента), может подвергаться последующей передаче полностью или частично другому перестраховщику.

Основной функцией перестрахования является вторичное распределение риска. В результате перестрахования и ретро-цессии достигаются дробление рисков, распределение ответственности среди большого количества страховых обществ, как на внутреннем страховом рынке, так и на внешнем страховом рынке (схема..1).

Различают активное и пассивное перестрахование. Активное перестрахование заключается в принятии иностранных рисков для покрытия или продажи страховых гарантий. Пассивное перестрахование означает передачу своих рисков иностранным перестраховщикам или приобретение страховых гарантий

Схема перестрахования и ретроцессии схема 1.

Перестрахование решающим образом влияет на обеспечение финансовой устойчивости страховщика. Во-первых, в каждом отдельном виде страхования неизбежно существует большое количество очень крупных или особо крупных рисков, которые одна страховая компания не может взять целиком на себя. В случае особо крупных рисков она может либо ограничить их принятие с учетом своих финансовых возможностей и пойти путем сострахования с другими страховыми компаниями, действующими на том же рынке или даже на различных рынках, либо принять большую долю риска с расчетом передачи его части другой страховой компании или компании, занимающейся перестрахованием. Каким именно путем пойдет страховая компания, зависит от выбранного вида страхования. Самое главное - страховая компания лучше защитит себя в случае наступления особо крупных рисков, сократив уровень ответственности по сравнению со взятыми обязательствами. Другими словами, «крупные риски» в ее портфеле сводятся до уровня, который позволяет страховой компании без опасности для себя принять их.

Перестрахование решающим образом влияет на обеспечение финансовой устойчивости страховщика. Во-первых, в каждом отдельном виде страхования неизбежно существует большое количество очень крупных или особо крупных рисков, которые одна страховая компания не может взять целиком на себя. В случае особо крупных рисков она может либо ограничить их принятие с учетом своих финансовых возможностей и пойти путем сострахования с другими страховыми компаниями, действующими на том же рынке или даже на различных рынках, либо принять большую долю риска с расчетом передачи его части другой страховой компании или компании, занимающейся перестрахованием. Каким именно путем пойдет страховая компания, зависит от выбранного вида страхования. Самое главное - страховая компания лучше защитит себя в случае наступления особо крупных рисков, сократив уровень ответственности по сравнению со взятыми обязательствами. Другими словами, «крупные риски» в ее портфеле сводятся до уровня, который позволяет страховой компании без опасности для себя принять их.

Во-вторых, с помощью перестрахования можно выравнивать колебания в результатах деятельности страховой компании на протяжении ряда лет. В перестраховании действует тот же принцип распределения риска, что и в страховании. На результатах деятельности страховой компании в течение одного года могут неблагоприятно сказаться либо существенные потери от большого числа страховых выплат, вызванных наступлением одного страхового случая, либо очень плохие результаты по всему страховому портфелю в течение года. Перестрахование выравнивает такие колебания. Тем самым достигается стабильность результатов деятельности страховой компании на протяжении ряда лет, и это крайне важно для обеспечения финансовой устойчивости страховщика.

Суммируя вышеизложенное, можно сказать, что страховая компания нуждается в перестраховании, чтобы иметь возможность покрывать потери по единичным крупным рискам, потери в результате наступления катастрофических случаев либо потери по рискам в случае наступления более высокого, чем в среднем, количества страховых случаев.

2. Сущность факультативного облигаторного перестрахования

Перестраховочные операции по методу передачи риска в перестрахование делятся на факультативные и договорные. Факультативный метод перестрахования заключается в том, что перестрахователю (цеденту) и перестраховщику (цессионарию) предоставлена возможность оценки рисков, которые могут быть переданы в перестрахование полностью или частично. Договор факультативного перестрахования - это индивидуальная сделка, касающаяся в основном одного риска. Он предоставляет полную свободу участникам договора: перестрахователь имеет право предложить какой-то один вид ответственности, а перестраховщик - принять или отклонить предложение перестрахователя и выдвинуть встречное условие договора. В этой возможности индивидуальной оценки риска заключается отличительная особенность метода факультативного перестрахования. Вопрос рассматривается и решается по каждому риску отдельно. Передавая риск в перестрахование, перестрахователь имеет право на удержание в свою пользу комиссионных, которые в зависимости от риска могут составлять до 40% брутто-премии. Данные комиссионные предназначены на покрытие расходов по аквизиции страхования и его оформлению.

Основной недостаток факультативного перестрахования заключается в следующем: поскольку перестраховщик имеет полную свободу в решении вопроса о принятии предлагаемого риска в перестрахование и о его отклонении, то к моменту наступления страхового случая риск может оказаться или не-перестрахованным, или перестрахованным частично. Это не позволит перестрахователю полностью компенсировать потери сверх его потенциальных финансовых возможностей.

Факультативное перестрахование является дорогостоящим и требует много времени. До принятия предложения может возникнуть сомнение, будет ли, и если будет, то в какой степени, требуемое перестрахование подходящим в данном случае. Поэтому значение этой формы перестрахования уменьшилось по сравнению с облигаторным перестрахованием. Но несмотря на его более высокие затраты и более низкие комиссионные, факультативное перестрахование вновь приобрело огромное значение в последнее время, в частности, при страховании огневых рисков, страховании ответственности (производств и гражданской ответственности производителя товаров), а также при страховании жизни, транспортном и воздушном страховании, а также страховании технических установок.

Облигаторное перестрахование представляет собой обязательную форму перестрахования, при которой все страховщики, действующие в данной стране, обязаны по закону передать в предписанной доле определенному перестраховщику (обычно государственному) все принимаемые на страхование риски.

К договору перестрахования предъявляются повышенные требования; его условия должны быть четко сформулированы.

Согласно условиям облигаторного договора перестрахования, цедент обязан передавать все риски, детально описанные в договоре (например, все полисы по огневым рискам, заключенные в Германии, транспортный бизнес во Франции, все риски, указанные в отделении по страхованию оборудования, и т. д.). Это значит, что перестраховщик обязан принять все риски: его не спрашивают в каждом отдельном случае, что он думает и как оценивает риск. Однако во всех своих решениях цедент обязан соблюдать интересы перестраховщика, как если бы эти интересы были его собственными. Если цедент действует с грубой небрежностью или с умыслом по отношению к интересам перестраховщика, перестраховщик перестает подчиняться решениям цедента. Поэтому право страховщика на руководство соответствует - с точки зрения перестраховщика - обязанности перестраховщика следовать решениям и действиям цедента. Таким образом, эта обязанность перестраховщика основывается на праве цедента на руководство в деловых операциях: она подвержена тем же самым ограничениям, как и право цедента на руководство.

Важно отметить, что открытое покрытие не используется только для перестрахования опасных рисков и что цедент не должен использовать этот вид перестрахования для неблагоприятного набора рисков за счет перестраховщика. Чтобы защитить себя от таких нежелательных условий, перестраховщик должен внимательно изучить слип или бордеро (выписка из бухгалтерских книг, счетов, документов и т. п.), присланные ему, а также тщательно выбрать себе цедентов, обращая пристальное внимание на показатели их деловой активности, и быстро и точно проверить развитие отдельных договоров.

Контрольные вопросы:

1. Что такое перестрахование?

2. Что такое цедент?

3. Назовите основную функцию перестрахования?

4. В чем заключается активное перестрахование?

5. В чем заключается пассивное перестрахование?

Список используемой литературы:

1. Гинзбург, риском и страхование: Учебное пособие / ВолгГТУ. - Волгоград : РПК "Политехник" , 2с.

2. Шахов, и управление рисками в страховании / Шахов, В. В. , Миллерман, А. С. , Медведев, В. Г. . - М. : Финансы и статистика, 2с.

3. Скамай, : Учебное пособие / Скамай, Л. Г. , . - М.: ИНФРА-М, 2с.

4. Балабанов, / Балабанов, И. Т. , Балабанов, А. И. . - СПб. : Питер, 2с.

Составители:

Валерий Александрович Чеванин, Бориc Алексеевич Карташов,

Татьяна Алексеевна Смелова, Андрей Евгеньевич Гаврилов

Управление рисками и страхование

Методические указания к практическим занятиям

Под редакцией авторов

Темплан 2007 г., поз. № 93.

Подписано в печать г. Формат 60×84 1/16.

Бумага листовая. Печать офсетная.

Усл. печ. л. 2,38. Усл. авт. л. 2,19.

Тираж 25 экз. Заказ №

Волгоградский государственный технический университет

400131 Волгоград, просп. им. , 28.

РПК «Политехник»

Волгоградского государственного технического университета

400131 Волгоград, ул. Советская, 35.

|