Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Право налогоплательщиков по представлению декларации

по форме для получения налоговых вычетов.

Глава 23 Налогового кодекса Российской Федерации содержит не только обязанности, но и предоставляет определенные права налогоплательщикам. Например, право на налоговые вычеты.

Глава 23 Налогового кодекса Российской Федерации содержит не только обязанности, но и предоставляет определенные права налогоплательщикам. Например, право на налоговые вычеты.

По общему правилу налоговые вычеты по НДФЛ предоставляются по окончании налогового периода (календарного года) налоговой инспекцией по месту жительства физического лица при подаче им налоговой декларации по форме 3-НДФЛ с приложением к ней необходимого комплекта документов. Вместе с тем, некоторые виды вычетов могут быть предоставлены и налоговым агентом, как правило, работодателем еще до окончания года.

Необходимо отметить, что на лиц, представляющих декларации с целью получения налоговых вычетов, предельный срок подачи декларации – 30 апреля не распространяется. То есть, представить декларацию в связи с получением налоговых вычетов налогоплательщик может в любое время в течение года.

Что такое налоговый вычет?

Упрощенно говоря, налоговый вычет – это сумма, которая уменьшает размер дохода, с которого взимается налог. В этом случае сумма вычета уменьшает так называемую налогооблагаемую базу, то есть ту сумму дохода, с которой должен быть уплачен налог (например: имущественный налоговый вычет при продаже имущества).

Упрощенно говоря, налоговый вычет – это сумма, которая уменьшает размер дохода, с которого взимается налог. В этом случае сумма вычета уменьшает так называемую налогооблагаемую базу, то есть ту сумму дохода, с которой должен быть уплачен налог (например: имущественный налоговый вычет при продаже имущества).

Вместе с тем Налоговым кодексом предусмотрены налоговые вычеты, позволяющие вернуть часть налога, ранее уплаченного в бюджет, в связи с осуществлением гражданином определенных видов расходов (например: имущественный вычет в связи с приобретением недвижимого имущества, социальные налоговые вычеты).

При этом необходимо иметь в виду, что налоговые вычеты применяются только к доходам, которые облагаются НДФЛ по ставке 13%. Хотим обратить ваше внимание на то, что доходы физических лиц, не являющихся налоговыми резидентами Российской Федерации, облагаются по ставке 30% и не могут быть уменьшены на налоговые вычеты.

Также вычеты не могут применить физические лица (включая индивидуальных предпринимателей), которые освобождены от уплаты НДФЛ в связи с тем, что у них в принципе отсутствует облагаемый доход. К таким физическим лицам, в частности, относятся пенсионеры и безработные, не имеющие иных источников дохода, кроме государственных пенсий и пособий по безработице, а также предприниматели, которые применяют специальные налоговые режимы.

Всего Налоговым кодексом предусмотрено пять групп налоговых вычетов:

1. стандартные налоговые вычеты (ст. 218 НК РФ);

2. социальные налоговые вычеты (ст. 219 НК РФ);

3. имущественные налоговые вычеты (ст. 220 НК РФ);

4. профессиональные налоговые вычеты (ст. 221 НК РФ);

5. налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (ст. 220.1 НК РФ). Этот вычет позволяет уменьшать доход, полученный от операций с ценными бумагами и ФИСС, на убыток от аналогичных операций, полученный в предыдущих годах.

Стандартные налоговые вычеты.

В отличие от иных налоговых вычетов стандартные налоговые вычеты не обусловлены наличием каких-либо расходов у физического лица, они предоставляются отдельным категориям физических лиц. Их размер для каждой категории лиц фиксирован: 3 000, 1 400, 500 рублей. Применять стандартные налоговые вычеты можно ежемесячно. Иными словами, доходы, полученные по итогам каждого месяца налогового периода, могут быть уменьшены на полагающиеся налогоплательщику стандартные вычеты. Единственным критерием, определяющим возможность применения данного вида налогового вычета, является отнесение налогоплательщика к соответствующей категории лиц, которым эти вычеты предоставляются.

В отличие от иных налоговых вычетов стандартные налоговые вычеты не обусловлены наличием каких-либо расходов у физического лица, они предоставляются отдельным категориям физических лиц. Их размер для каждой категории лиц фиксирован: 3 000, 1 400, 500 рублей. Применять стандартные налоговые вычеты можно ежемесячно. Иными словами, доходы, полученные по итогам каждого месяца налогового периода, могут быть уменьшены на полагающиеся налогоплательщику стандартные вычеты. Единственным критерием, определяющим возможность применения данного вида налогового вычета, является отнесение налогоплательщика к соответствующей категории лиц, которым эти вычеты предоставляются.

Как правило, стандартные налоговые вычеты предоставляются работодателем. Для этого необходимо обратиться к своему работодателю с заявлением о предоставлении стандартного налогового вычета с приложением документов, подтверждающих право на такой вычет. В случае, если налогоплательщик работает одновременно у нескольких работодателей, вычет может быть предоставлен только у одного работодателя по выбору налогоплательщика.

Если физическое лицо имеет право на два стандартных вычета, ему предоставляется максимальный из них. То есть суммировать вычеты и использовать их одновременно нельзя.

Например, положен вычет в размере 3 000 как лицу, получившему лучевую болезнь, связанную с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС и в размер 500 как супруге военнослужащего, погибшего вследствие ранения, полученного им при защите СССР. Она вправе воспользоваться стандартным вычетом только в размере 3 000 руб.

Вместе с тем, если в течение года стандартные вычеты не предоставлялись работодателем или были предоставлены в меньшем размере, налогоплательщик вправе их получить по итогам года, представив в налоговый орган по месту своего жительства налоговую декларацию по налогу на доходы физических лиц (форма 3-НДФЛ).

Чаще всего налогоплательщики заявляют стандартный налоговый вычет «на детей». Право на получение такого вычета имеют налогоплательщики, на обеспечении которых находится ребенок (дети) и являются родителями или супругом (супругой) родителя, а также налогоплательщики, которые являются приемными родителями, супругом (супругой) приемного родителя, усыновителями, опекунами или попечителями, и распространяется на каждого ребенка в возрасте до 18 лет и на каждого ребенка в возрасте до 24 лет, являющегося учащимся очной формы обучения, аспирантом, ординатором, студентом или курсантом.

Чаще всего налогоплательщики заявляют стандартный налоговый вычет «на детей». Право на получение такого вычета имеют налогоплательщики, на обеспечении которых находится ребенок (дети) и являются родителями или супругом (супругой) родителя, а также налогоплательщики, которые являются приемными родителями, супругом (супругой) приемного родителя, усыновителями, опекунами или попечителями, и распространяется на каждого ребенка в возрасте до 18 лет и на каждого ребенка в возрасте до 24 лет, являющегося учащимся очной формы обучения, аспирантом, ординатором, студентом или курсантом.

С 01.01.2012 размер вычета на каждого ребенка увеличен и составляет:

рублей – на первого ребенка;

рублей – на второго ребенка;

- 3 000 – на третьего и каждого последующего ребенка.

В некоторых случаях, например, для единственного родителя, размер вычета удваивается.

Как мы говорили выше, размер стандартного вычета на ребенка зависит от того, каким по счету является этот ребенок в семье. Чтобы определить, каким по счету является ребенок (первым, вторым, третьим и т. д.), нужно учитывать общее количество детей налогоплательщика, включая тех, которые достигли возраста, когда вычет уже не предоставляется (18 лет или 24 года). Таким образом, первый ребенок - это самый старший ребенок из всех детей налогоплательщика.

Например, у трое детей. Старшему сыну 29 лет, поэтому вычет на него не положен (абз. 12 пп. 4 п. 1 ст. 218 НК РФ). Младшим сыну и дочери - 16 и 10 лет соответственно. Поскольку младший сын является вторым ребенком по счету, вычет в 2012 году на него представляется в размере 1 400 руб. Размер вычета на дочь составит 3 000 руб., поскольку она - третий ребенок.

При определении общего количества детей и хронологии их рождения учитываются также:

- подопечные дети;

- умершие дети;

- неусыновленные дети супруга от другого брака.

Очередность детей в этом случае также определяется по датам их рождения.

Налоговый вычет «на детей» действует до тех пор, пока доход, исчисленный нарастающим итогом с начала налогового периода

(календарного года), не превысит руб. Начиная с месяца, в котором доход превысил установленное ограничение, налоговый вычет не применяется.

Важно учитывать, что данный вычет (вычет «на детей») предоставляется независимо от предоставления других видов стандартных вычетов (3 000 и 500 руб.) (абз.2 п.2 ст. 218 НК РФ).

Например, охраннику магазина "Н" в 2012 году положен стандартный налоговый вычет в размере 3 000 руб. как ликвидатору последствий катастрофы на Чернобыльской АЭС (абз. 4 пп. 1 п. 1 ст. 218 НК РФ). Кроме того, имеет на иждивении двух несовершеннолетних детей. Следовательно, помимо вычета в размере 3 000 руб. имеет право на вычет в размере 1 400 руб. на каждого ребенка. Общий размер стандартного налогового вычета, предоставляемого , составит 5 800 руб. (3 000 + 1 400 * 2).

По общему правилу вычет предоставляется на ребенка в возрасте до 18 лет. Однако если ребенок является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом, курсантом, то вычет на него производится до достижения им 24 лет (абз. 12 пп. 4 п. 1 ст. 218 НК РФ). Так например, вычет можно получать на ребенка, которому исполнилось 18 лет, но он продолжает обучаться в общеобразовательном учреждении (школе).

Заметим, что вычет можно получить, только если ребенок обучается по очной форме. В то же время место прохождения обучения (в России или за рубежом) значения не имеет.

Стоит отметить, что во время нахождения ребенка в академическом отпуске, который оформлен в установленном порядке, предоставление вычета не прекращается (абз. 19 пп. 4 п. 1 ст. 218 НК РФ).

За исключением перечисленных условий, Налоговый кодекс не устанавливает иных ограничений для получения налогоплательщиком стандартного вычета в отношении ребенка. Соответственно, родитель вправе заявить вычет и в том случае, если ребенок имеет собственные доходы (например, получает стипендию) или же меняет фамилию (например, при вступлении в брак).

Стандартные налоговые вычеты (в том числе на ребенка) предоставляются налогоплательщику одним из работодателей (по выбору) на основании письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

К документам, подтверждающим право на стандартный налоговый вычет, относятся:

1. копия свидетельства о рождении ребенка;

2. копия документа об усыновлении (удочерении) ребенка;

3. справка из образовательного учреждения о том, что ребенок обучается на дневном отделении;

4. копия паспорта (с отметкой о регистрации брака между родителями) или копия свидетельства о регистрации брака;

5. копия свидетельства о смерти второго родителя;

6. копия справки о рождении ребенка, составленной со слов матери по ее заявлению;

7. копия паспорта, удостоверяющего, что родитель не вступил в брак;

8. копия постановления органа опеки и попечительства или выписка из решения (постановления) указанного органа об установлении над ребенком опеки (попечительства);

9. договор об осуществлении опеки или попечительства;

10. договор об осуществлении попечительства над несовершеннолетним гражданином;

11. договор о приемной семье.

Форма заявления о предоставлении вычета законодательством не установлена, следовательно, оно может быть составлено в произвольной форме.

Один из возможных вариантов такого заявления представлен ниже.

В бухгалтерию ________________

от __________________________

(фамилия, имя, отчество)

работающего (ей) _____________

(должность)

Заявление

о предоставлении стандартного налогового вычета

При исчислении налога на доходы физических лиц прошу предоставлять мне стандартный налоговый вычет по налогу на доходы физических лиц за каждый месяц налогового периода на каждого ребенка до 18 лет (учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет) в соответствии с пп. 4 п. 1 ст. 218 НК РФ:

1. ______________________________________________________

(Ф. И.О. ребенка, дата рождения)

2. _______________________________________________________

(Ф. И.О. ребенка, дата рождения)

3. _______________________________________________________

(Ф. И.О. ребенка, дата рождения)

К заявлению прилагаются следующие документы, подтверждающие право на вычет:

1. Копия свидетельства о рождении ребенка ______________________;

(Ф. И.О. ребенка, серия, №, дата выдачи)

…

2. Справка учебного заведения о том, что мой ребенок (дети) является учащимся очной формы обучения ____________________________;

(реквизиты справки: дата, №, кем выдана)

3. __________________________________________________________.

(иные документы, подтверждающие право на вычет)

«____» ______ _____________ _________________

дата подпись расшифровка подписи

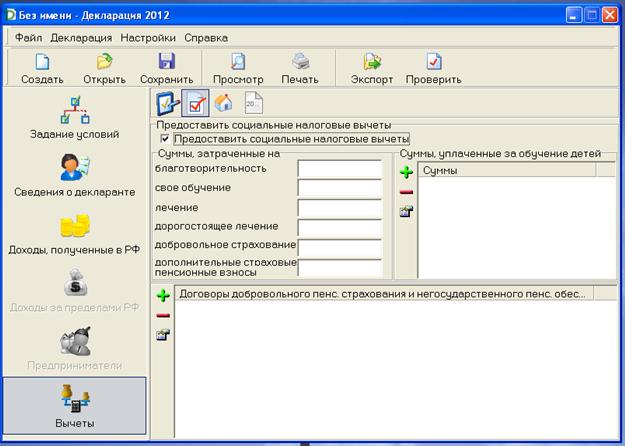

Социальные налоговые вычеты.

Социальные налоговые вычеты предоставляются в тех случаях, когда налогоплательщик несет определенные расходы - так называемые социальные расходы, связанные с благотворительностью, обучением, лечением, а также с негосударственным пенсионным обеспечением и добровольным пенсионным страхованием.

Поэтому и социальные вычеты предоставляются по пяти основаниям:

1) по расходам на благотворительные цели и пожертвования (пп. 1 п. 1 ст. 219 НК РФ);

2) по расходам на обучение (пп. 2 п. 1 ст. 219 НК РФ);

3) по расходам на лечение (пп. 3 п. 1 ст. 219 НК РФ);

4) по расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование (пп. 4 п. 1 ст. 219 НК РФ);

5) по расходам на уплату дополнительных страховых взносов на накопительную часть трудовой пенсии (пп. 5 п. 1 ст. 219 НК РФ).

Сумма социальных вычетов, как правило, предоставляется в размере фактически понесенных налогоплательщиком расходов при условии, что такие расходы не превышают максимально установленную Налоговым кодексом сумму вычетов (в зависимости от вида вычета она составляет 50 000 руб., 120 000 руб. или 25% суммы дохода, полученного в налоговом периоде и подлежащего налогообложению).

Если налогоплательщик имеет право на несколько социальных вычетов (например, по расходам на обучение и лечение), он вправе воспользоваться сразу несколькими вычетами.

Например, в течение года понес расходы на обучение ребенка в размереруб., а также на собственное лечение в размереруб. Социальный налоговый вычет может быть им получен одновременно по двум основаниям.

Социальные налоговые вычеты в основном предоставляются налоговыми органами по окончании года, в котором были понесены указанные расходы.

Исключением является вычет по расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование. С 1 января 2010 года он также может быть предоставлен налоговым агентом (работодателем) (п. 2 ст. 219 НК РФ, п. 3 ст. 1, ч. 2 ст. 6 Федерального закона от 01.01.2001 N 202-ФЗ).

Основанием для предоставления налоговым органом социального налогового вычета являются налоговая декларация по НДФЛ и соответствующие подтверждающие документы.

Социальный вычет по НДФЛ в сумме расходов на лечение и приобретение медикаментов.

Доходы физических лиц, которые облагаются НДФЛ по ставке 13%, можно уменьшить на сумму денежных средств, уплаченную:

Доходы физических лиц, которые облагаются НДФЛ по ставке 13%, можно уменьшить на сумму денежных средств, уплаченную:

1) за услуги по лечению, предоставленные им медицинскими учреждениями Российской Федерации;

2) за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях Российской Федерации. Расходы по оплате лечения иных родственников в составе вычета не учитываются;

3) за медикаменты, назначенные налогоплательщику или его супругу (супруге), родителям и (или) детям в возрасте до 18 лет лечащим врачом и приобретаемые за счет собственных средств;

4) в виде страховых взносов, уплаченных страховым организациям по договорам добровольного личного страхования налогоплательщика, страхования супруга (супруги), родителей и (или) своих детей в возрасте до 18 лет. Причем эти договоры должны предусматривать только оплату услуг по лечению. Так, к примеру, социальный вычет не предоставляется, если договор предполагает выплаты, связанные со смертью, несчастным случаем и (или) дожитием до определенного возраста, либо оплату услуг, сопутствующих медицинским.

Право на применение социального вычета по расходам на лечение имеют все плательщики НДФЛ - получатели доходов, облагаемых по ставке 13%, включая индивидуальных предпринимателей.

Социальный вычет по расходам на лечение можно получить только в том случае, если лечение проводилось в российском медицинском учреждении. Если же услуги по лечению оказаны за рубежом, вычет по произведенным расходам не предоставляется.

Для получения данного вычета также необходимо наличие у медицинских учреждений и страховых организаций лицензий на осуществление соответствующих видов деятельности.

Перечни медицинских услуг и медикаментов, при оплате которых предоставляется вычет, утверждены Постановлением Правительства РФ . Данные перечни охватывают все наиболее распространенные виды медицинских услуг и лекарственных средств.

По дорогостоящим видам лечения Постановлением N 201 утвержден Перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета (далее - Перечень дорогостоящих видов лечения). Таким образом, может быть, что услуга по сумме затрат является дорогостоящей, но при этом не входит в Перечень дорогостоящих видов лечения.

Размер социального налогового вычета в сумме оплаченных медицинских услуг и приобретенных медикаментов ограничен суммой рублей. Этот предельный размер определяется в совокупности с другими социальными вычетами (обучение, взносы на пенсионное страхование и обеспечение).

Вычет в сумме, затраченной на оплату дорогостоящих медицинских услуг, перечень которых приведен в Постановлении Правительства Российской Федерации , предоставляется без ограничений.

Если вычет не удалось полностью использовать в текущем году, то на следующий год его остаток не переносится. Он так и останется неиспользованным.

Вычет предоставляется налоговым органом по окончании года, в котором понесены расходы на оплату лечения, медикаментов и (или) страховых взносов. Для этого в налоговую инспекцию представляется налоговая декларация по форме 3-НДФЛ.

В большинстве случаев необходимо заполнить страницы 1, 2, разделы 1 и 6, а также листы «А», «Ж1» и «Ж2» налоговой декларации.

Помимо декларации необходимо также представить документы, подтверждающие фактические расходы налогоплательщика. К указанным документам относятся:

1. Договор на лечение с приложениями и дополнительными соглашениями к нему (в случае заключения) – копия (налоговый орган вправе запросить оригиналы);

2. Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации (выдается медицинским учреждением) – оригинал;

3. Рецептурный бланк со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» (выдается лечащим врачом; представляется в случае приобретения медикаментов) – оригинал;

4. Документы, подтверждающие оплату медикаментов (например, чек ККМ) – копия (налоговый орган вправе запросить оригиналы);

5. Документ, подтверждающий степень родства, например, свидетельство о рождении (представляется в случае оплаты лечения и приобретения медикаментов для родителей и детей) – копия (налоговый орган вправе запросить оригиналы);

6. Документ, подтверждающий заключение брака, например, свидетельство о браке (представляется в случае оплаты лечения и приобретения медикаментов для супруга) – копия (налоговый орган вправе запросить оригиналы);

7. Заявление на возврат НДФЛ.

Социальный налоговый вычет по НДФЛ в сумме, направленной на обучение.

По общему правилу применить вычет по расходам на обучение вправе следующие категории налогоплательщиков:

По общему правилу применить вычет по расходам на обучение вправе следующие категории налогоплательщиков:

1) учащиеся;

2) родители (опекуны, попечители) учащихся;

3) братья (сестры) учащихся, в том числе не являющиеся полнородными

Таким образом, вычет представляется при оплате своего обучения в образовательных учреждениях (независимо от формы обучения), а также при оплате обучения своих детей (подопечных), братьев и сестер в возрасте до 24 лет по очной форме.

Вычет предоставляется в размере фактических расходов на свое обучение, обучение ребенка или обучение брата (сестры), но не может превышать предельную сумму.

В отношении обучения самого налогоплательщика это ограничение составляет руб. в совокупности по всем социальным вычетам, кроме вычета на благотворительность, дорогостоящее лечение и расходы на обучение детей, братьев (сестер). Иными словами, предельный размер вычета в руб. является общим для четырех видов расходов: на собственное обучение налогоплательщика, на лечение, на негосударственное пенсионное обеспечение и добровольное пенсионное страхование, на дополнительные страховые взносы на накопительную часть трудовой пенсии. Налогоплательщик самостоятельно определяет, какие именно расходы и в каких размерах он будет учитывать для получения вычета.

Например, в течение года понес расходы на свое обучение в размереруб., а также на лечение и приобретение медикаментов на суммуруб. Также в этом году он потратилруб. на уплату страховых взносов по добровольному пенсионному страхованию себя и супруги.

Таким образом, общая сумма расходов составила руб. Однако он может заявить социальный вычет только в пределах руб.

Что касается вычета на обучение детей, а также братьев (сестер) налогоплательщика, то он не зависит от общего размера социального вычета, приведенного выше. Однако его размер все же ограничен. Так, расходы на обучение детей, братьев (сестер) могут быть учтены в размере не болееруб. в год на каждого обучающегося, причем на обоих родителей. Одним из обязательных условий для получения вычета по расходам на обучение детей, а также братьев (сестер), является форма обучения. Она должна быть очной.

Таким образом, налогоплательщик вправе претендовать на вычет в отношении расходов на собственное обучение либо обучение своего ребенка (подопечных, братьев (сестер)). При оплате обучения иных лиц (супруги, внуков и др.) вычет не предоставляется.

Социальный налоговый вычет также не применяется в случае, если оплата расходов на обучение производится за счет средств материнского (семейного) капитала.

Для получения вычета необходимо обратиться в налоговую инспекцию по месту своего жительства с налоговой декларацией по форме 3-НДФЛ. В большинстве случаев необходимо заполнить страницы 1 и 2, разделы 1 и 6, а также листы «А», «Ж1» и «Ж2» декларации.

Чтобы подтвердить право на вычет к декларации необходимо приложить документы, которые это право подтверждают.

Такими документами будут являться:

- договор с образовательным учреждением на оказание образовательных услуг;

- если в договоре нет реквизитов лицензии образовательного учреждения — копию такой лицензии;

- платежные документы, подтверждающие расходы на обучение (квитанции к приходным кассовым ордерам, платежные поручения и др.);

- заявление на возврат НДФЛ.

В случае если производилась оплата обучения ребенка (подопечного), брата (сестры) дополнительно необходимо представить:

- документ, подтверждающий очную форму обучения (например, справка учебного заведения);

- документ, подтверждающий степень родства и возраст обучаемого (например, свидетельство о рождении);

- документ, подтверждающий опеку или попечительство.

Социальный вычет по НДФЛ в сумме уплаченных дополнительных страховых взносов.

Данный вычет образуют суммы денежных средств, уплаченных в виде дополнительных страховых взносов на накопительную часть трудовой пенсии. Уплата таких взносов предусмотрена Федеральным законом -ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений». Этим Законом предусмотрен порядок самостоятельного внесения физическим лицом денежных средств на финансирование накопительной части своей пенсии (поручение о перечислении части заработной платы на финансирование пенсии можно дать своему работодателю).

Данный вычет образуют суммы денежных средств, уплаченных в виде дополнительных страховых взносов на накопительную часть трудовой пенсии. Уплата таких взносов предусмотрена Федеральным законом -ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений». Этим Законом предусмотрен порядок самостоятельного внесения физическим лицом денежных средств на финансирование накопительной части своей пенсии (поручение о перечислении части заработной платы на финансирование пенсии можно дать своему работодателю).

Данный вычет вправе применить граждане, которые за свой счет уплатили дополнительные взносы на накопительную часть трудовой пенсии.

Средства, которые направляют на накопительную часть трудовой пенсии работодатель налогоплательщика и государство (в виде софинансирования), не учитываются.

Социальный вычет ограничен предельным размером и не может превышать руб. Причем эта сумма является общей для четырех видов социальных вычетов: на собственное обучение налогоплательщика, на лечение, на негосударственное пенсионное обеспечение и добровольное пенсионное страхование, на дополнительные страховые взносы на накопительную часть трудовой пенсии.

Это значит, что максимальный предел в руб. ограничивает общую совокупную сумму всех этих видов расходов. При этом налогоплательщик самостоятельно определяет, какие именно расходы и в каком размере он заявит для получения вычета.

Если вычет не удалось полностью использовать в текущем году, то на следующий год его остаток не переносится. Он так и останется неиспользованным.

Для получения вычета, по окончании года следует обратиться в налоговую инспекцию по месту своего жительства с налоговой декларацией по форме 3-НДФЛ. В большинстве случаев необходимо заполнить страницы 1, 2, разделы 1 и 6, а также листы «А», «Ж1» и «Ж2» декларации 3-НДФЛ.

Для подтверждения права на вычет к декларации необходимо приложить документы, которые это право подтверждают.

Такими документами будут являться:

- платежные документы, подтверждающие понесенные расходы (квитанции, чеки контрольно-кассовой техники, платежные поручения).

- справка налогового агента о суммах дополнительных страховых взносов, которые налоговый агент удержал и перечислил по поручению налогоплательщика.

Социальный налоговый вычет по НДФЛ в сумме взносов на добровольное пенсионное страхование и обеспечение.

Социальный вычет предоставляется в сумме уплаченных пенсионных взносов по договору негосударственного пенсионного обеспечения, а также страховых взносов по договору добровольного пенсионного страхования. Договор пенсионного обеспечения, либо договор пенсионного страхования могут быть заключены как в пользу самого физического лица, получающего социальный вычет, так и в пользу его супруга (супруги), родителей налогоплательщика.

Социальный вычет предоставляется в сумме уплаченных пенсионных взносов по договору негосударственного пенсионного обеспечения, а также страховых взносов по договору добровольного пенсионного страхования. Договор пенсионного обеспечения, либо договор пенсионного страхования могут быть заключены как в пользу самого физического лица, получающего социальный вычет, так и в пользу его супруга (супруги), родителей налогоплательщика.

Данный вычет может быть предоставлен как налоговым органом, так и работодателем по желанию налогоплательщика.

Для получения вычета по окончании года следует обратиться в налоговую инспекцию по месту своего жительства с налоговой декларацией по форме 3-НДФЛ. В большинстве случаев необходимо заполнить следующие страницы 1 и 2, разделы 1 и 6, а также листы «А», «Ж1», «Ж2» и «Ж3» декларации 3-НДФЛ.

Для подтверждения права на вычет вместе с декларацией необходимо представить подтверждающие документы:

- договор с негосударственным фондом или страховой компанией;

- платежные документы, подтверждающие расходы по уплате страховых (пенсионных взносов). В том случае, если по заявлению физического лица уплата взносов производилась работодателем из его зарплаты, то право на вычет должно подтверждаться соответствующей справкой работодателя.

В том случае, если взносы по договору добровольного пенсионного страхования (негосударственного пенсионного обеспечения) удерживались работодателем из зарплаты налогоплательщика и перечислялись в соответствующие страховые компании (пенсионные фонды), то вычет можно получить до окончания года при обращении с соответствующим заявлением непосредственно к работодателю.

Социальный налоговый вычет в сумме уплаченных взносов не может превышать рублей. При этом данное ограничение рассчитывается с учетом других социальных налоговых вычетов (лечение, обучение).

При использовании вычета по "пенсионным" расходам необходимо учитывать особенности налогообложения доходов по договорам добровольного пенсионного страхования и по договорам негосударственного пенсионного обеспечения.

Дело в том, что при расторжении таких договоров, а также в случае изменения срока действия договоров негосударственного пенсионного обеспечения в налоговую базу физического лица включаются уплаченные им суммы взносов, по которым ему был предоставлен социальный вычет.

Иными словами, если налогоплательщик использовал указанный социальный вычет, то сумма НДФЛ, приходящаяся на этот вычет и возмещенная ему, подлежит восстановлению и уплате в бюджет. Самому налогоплательщику ничего платить не надо. За него это сделают страховые организации и (или) негосударственные пенсионные фонды. Они в данном случае признаются налоговыми агентами. При выплате денежных (выкупных) сумм по договору эти организации удержат соответствующую сумму НДФЛ. Данную сумму они исчислят с суммы платежей (взносов), которые налогоплательщик им уплатил по договору за каждый календарный год, в котором он имел право на получение социального вычета.

Налогоплательщик может представить страховщику (пенсионному фонду) справку из налоговой инспекции по месту жительства, подтверждающую неполучение им социального вычета либо получение его в определенной сумме. В зависимости от содержания справки страховщик (пенсионный фонд) либо не удерживает НДФЛ, либо, наоборот, исчисляет сумму НДФЛ, подлежащую удержанию.

Социальный налоговый вычет по НДФЛ в сумме, затраченной на благотворительность.

Налогоплательщики могут получить социальный вычет по отдельным видам расходов, связанных с благотворительностью.

Налогоплательщики могут получить социальный вычет по отдельным видам расходов, связанных с благотворительностью.

С 2012 года внесены изменения в перечень расходов, связанных с благотворительностью. С 01 января 2012 налоговая база по НДФЛ может быть уменьшена на пожертвования организациям, перечисленным в пп. 1 п. 1 ст. 219 НК РФ, при этом суммы, перечисленные некоторым категориям получателей, учитываются в составе вычета, только если они направлены на конкретные цели.

Перечень организаций, которым предназначено пожертвование | Цель пожертвования в соответствии с пп. 1 п. 1 ст. 219 НК РФ (для учета в составе вычета) |

Благотворительные организации | Не определена |

Социально ориентированные некоммерческие организации | Осуществление деятельности, предусмотренной законодательством о некоммерческих организациях |

Религиозные организации | Осуществление уставной деятельности |

Некоммерческие организации | Формирование или пополнение целевого капитала |

Некоммерческие организации, осуществляющие деятельность в области: - образования, просвещения; - социальной и правовой поддержки и защиты граждан; | Не определена |

Вычет предоставляется в размере фактически произведенных расходов. Однако он не может превышать 25% дохода, полученного физическим лицом по итогам года и подлежащего налогообложению.

Например, в 2012 году перечислил денежное пожертвование религиозной организации на уставные цели в размере руб. Доход , облагаемый НДФЛ, за этот год составил руб.

Сумма пожертвования превышает 25% суммы дохода (руб. > (руб. x 25%)). Следовательно, размер социального налогового вычета, который может заявить, составляет руб. (руб. x 25%).

Важно учитывать, что ограничение вычета в размере 25% полученного дохода распространяется в целом на все затраты, связанные с благотворительностью и пожертвованиями. Иными словами, предел в 25% применяется не по каждому виду расходов, предусмотренных пп. 1 п. 1 ст. 219 НК РФ, а по всем в совокупности.

Например, в 2011 году перечислил денежное пожертвование религиозной организации на уставные цели в размереруб. и денежные средства в сумме 100 000 руб. некоммерческой организации, осуществляющей деятельность в области физической культуры и спорта. Налогооблагаемый доход за 2011 год составил 450 000 руб. Следовательно, размер социального налогового вычета, который может заявить, составляет руб. (руб. x 25%)

Вычет предоставляется на основании налоговой декларации формы 3-НДФЛ, предоставляемой в налоговый орган по месту жительства по окончании года, в котором понесены расходы на благотворительность.

При получении вычета в сумме, направленной на благотворительность, заполняются страницы 1 и 2; разделы 1 и 6; листы «Ж1», «Ж2»; и, в зависимости от вида получаемых доходов, либо лист «А» (доходы по основному месту работы), либо лист «В» (доходы от предпринимательской деятельности) декларации.

Для получения вычета к декларации следует приложить, подтверждающие расходы документы: платежные документы, заявки (письма) организаций на оказание благотворительной помощи, заключенные с ними соглашения и другие документы.

Имущественный вычет по НДФЛ на приобретение жилья

Этот вычет включает в себя три составляющие и предоставляется:

1. по расходам на новое строительство или приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые дома, или доли (долей) в них.

2.  по расходам на погашение процентов по целевым займам (кредитам). При этом займы (кредиты) должны быть получены от российских организаций или индивидуальных предпринимателей и фактически израсходованы на новое строительство или приобретение вышеперечисленного жилья или земельных участков;

по расходам на погашение процентов по целевым займам (кредитам). При этом займы (кредиты) должны быть получены от российских организаций или индивидуальных предпринимателей и фактически израсходованы на новое строительство или приобретение вышеперечисленного жилья или земельных участков;

3. по расходам на погашение процентов по кредитам, полученным для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение жилья, а также земельных участков. Такие кредиты должны быть предоставлены банками, находящимися на территории Российской Федерации.

Имущественный вычет предоставляется в размере фактически произведенных расходов на приобретение на территории Российской Федерации жилого дома, квартиры, комнаты, долей в них, земельного участка для индивидуального жилищного строительства и земельного участка вместе с жилым домом. Перечень объектов, по приобретению (строительству) которых может быть заявлен имущественный налоговый вычет, является закрытым.

Вычет также предоставляется в сумме процентов, уплаченных за пользование заемными средствами, направленными на приобретение перечисленного имущества. Следует отметить, что нельзя учесть в составе вычета иные, помимо процентов, расходы, связанные с получением и обслуживанием кредита или займа. Например, не учитываются суммы комиссии за выдачу кредита, конвертацию валюты, открытие и обслуживание счетов.

Максимальный размер вычета ограничен 2 рублей, без учета суммы процентов за пользование заемными средствами (вычет в сумме уплаченных процентов можно получить без каких-либо ограничений). Причем данный размер применяется в отношении правоотношений, возникших с 1 января 2008 года. Если же право на вычет возникло до 1 января 2008 года, то размер вычета не превысит 1 руб.

Если вычет в текущем налоговом периоде не будет использован полностью, то за оставшейся частью плательщик вправе обратиться в последующих налоговых периодах. Ограничений по продолжительности периода (количеству лет), в течение которого можно использовать остаток вычета, Налоговый кодекс не предусматривает. В то же время нужно помнить, что срок обращения за возвратом суммы излишне уплаченного налога ограничен тремя годами. Следовательно, недоиспользованный вычет вы можете получить за три года, предшествующие году, в котором вы его заявляете.

Следует отметить, что право на использование остатка вычета сохраняется, даже если впоследствии налогоплательщик не будет являться собственником имущества.

Немаловажным является тот факт, что не все расходы, связанные со строительством или приобретением жилья, включаются в состав имущественного вычета.

Ниже, в таблице приведен перечень расходов, которые учитываются при расчете имущественного налогового вычета:

Строительство либо приобретение жилого дома или доли (долей) в нем | Приобретение квартиры, комнаты или доли (долей) в них |

- расходы на разработку проектно-сметной документации | - расходы на приобретение квартиры, комнаты, доли (долей) в них или прав на квартиру, комнату в строящемся доме |

- расходы на приобретение строительных и отделочных материалов* | - расходы на приобретение отделочных материалов* |

- расходы на приобретение жилого дома, в том числе не оконченного строительством | |

- расходы, связанные с работами или услугами по строительству (достройке дома, не оконченного строительством) и отделке* | - расходы на работы, связанные с отделкой квартиры, комнаты, доли (долей) в них, а также расходы на разработку проектно-сметной документации на проведение отделочных работ* |

- расходы на подключение к сетям электро-, водо - и газоснабжения и канализации или создание автономных источников |

* - Принятие к вычету расходов на достройку и отделку приобретенного дома или отделку приобретенной квартиры, комнаты возможно в том случае, если в договоре, на основании которого осуществлено такое приобретение, указано приобретение незавершенных строительством жилого дома, квартиры, комнаты (прав на квартиру, комнату) без отделки или доли (долей) в них.

Расходы, не отнесенные к вышеперечисленным, в состав имущественного вычета не принимаются. Так, например, не учитываются расходы на перепланировку и реконструкцию помещения, на покупку сантехники и иного оборудования, на оформление сделок, необходимых для получения разрешения на строительство жилого дома и прочие.

Для получения вычета не обязательно, чтобы расходы на строительство или приобретение жилья, а также земельных участков были осуществлены в денежной форме. Они могут носить и натуральный характер. В частности, в оплату жилья или земельного участка может быть передано иное имущество. Соответственно, вычет можно получить и в случае мены жилой недвижимости.

Для получения вычета не обязательно, чтобы расходы на строительство или приобретение жилья, а также земельных участков были осуществлены в денежной форме. Они могут носить и натуральный характер. В частности, в оплату жилья или земельного участка может быть передано иное имущество. Соответственно, вычет можно получить и в случае мены жилой недвижимости.

Если недвижимость приобретена в общую долевую собственность, то размер вычета распределяется в соответствии с долями собственников. При приобретении объекта недвижимости в общую совместную собственность имущественный вычет распределяется между совладельцами самостоятельно, на основании подписанного ими письменного заявления. Если у налогоплательщиков, которые приобрели имущество в общую совместную собственность и распределили имущественный вычет, имеется неиспользованный остаток такого вычета, то перераспределить его не получится.

Рассматриваемый налоговый вычет может быть использован налогоплательщиком только один раз в жизни. Повторное его предоставление не допускается. А потому при приобретении, например, нескольких объектов, вычет предоставляется налогоплательщику только по одному из них по его выбору. Аналогичное правило распространяется и на суммы, направленные на погашение процентов по кредиту, выданному на приобретение жилья. Если налогоплательщик уже воспользовался вычетом при приобретении одного объекта имущества, то повторно получить вычет в связи с уплатой процентов по другому купленному объекту он не вправе.

Применять имущественный налоговый вычет можно с того налогового периода, в котором возникло право на вычет.

Право на вычет возникает в том налоговом периоде, когда соблюдены следующие условия для получения вычета:

- имеются документы, подтверждающие произведенные расходы на приобретение жилья;

- имеются документы, подтверждающие право собственности на жилье (при приобретении прав на квартиру (комнату) в строящемся доме - акт о передаче квартиры).

Например, в 2010 году заключил договор купли-продажи на приобретение квартиры и произвел оплату продавцу. Свидетельство о праве собственности на квартиру он получил в 2012 г. Следовательно, имущественный налоговый вычет может заявить:

- по окончании 2012 года при обращении в налоговый орган

или

- до окончания 2012 года в случае получения вычета у налогового агента.

Таким образом, право на вышеуказанный имущественный налоговый вычет у налогоплательщика возникает в момент соблюдения всех условий его получения, то есть начиная с того налогового периода, в котором были оформлены правоустанавливающие документы, вне зависимости от периода, когда налогоплательщик нес расходы по приобретению, инвестированию или строительству жилого объекта.

Вычет не предоставляется в случае приобретения имущества у взаимозависимых лиц (в соответствии со ст. 105.1 Кодекса) и в случае, если оплата имущества была произведена за счет средств иных лиц, средств материнского (семейного) капитала, а также за счет выплат, предоставленных из средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов.

Имущественный налоговый вычет может быть получен у налогового органа по окончании года либо у работодателя до окончания года.

Для получения имущественного вычета следует по окончании года представить в налоговый орган по месту своего жительства налоговую декларацию по форме 3-НДФЛ. Для получения вычета, как правило, необходимо заполнять страницы 1 и 2; разделы 1 и 6; листы «А», «Ж1» и «И» декларации.

Для подтверждения права на вычет к декларации необходимо приложить подтверждающие документы, к которым относятся:

1. письменное заявление;

2. платежные документы, подтверждающие расходы (приходно-кассовые ордера, квитанции, чеки контрольно-кассовой техники, платежные поручения, расписки);

3. документы, подтверждающие права на жилье:

3.1. при строительстве или приобретении жилого дома – свидетельство о государственной регистрации права на жилой дом;

3.2. при приобретении квартиры, комнаты - договор о приобретении квартиры, комнаты. А также акт о передаче квартиры, комнаты, доли (долей) в них налогоплательщику или свидетельство о государственной регистрации права на квартиру, комнату или долю в них;

3.3. при приобретении земельных участков для индивидуального жилищного строительства и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них – свидетельство о государственной регистрации права собственности на земельный участок или долю (доли) в нем, и свидетельство о государственной регистрации права собственности на жилой дом или долю (доли) в нем.

4. заявление на возврат НДФЛ,

При представлении декларации сумма налога, удержанная по месту работы за истекший год, будет возвращена на счет налогоплательщика в банке.

Имущественный налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю, предварительно подтвердив это право в налоговом органе. Для этого в налоговый орган по месту жительства предоставляется заявление на получение уведомления о праве на имущественный вычет с приложением перечисленных выше документов, подтверждающих это право. После проверки заявления и документов (в течение 30 дней), налоговым органом будет выдано уведомление о праве на имущественный вычет, которое нужно предоставить работодателю. Это уведомление будет являться для работодателя основанием для не удержания из выплачиваемых физическому лицу доходов суммы НДФЛ с момента получения уведомления до конца текущего года.

Независимо от того, каким способом налогоплательщик заявил право на имущественный налоговый вычет (в налоговом органе или у работодателя) его остаток переносится на последующие налоговые периоды до полного использования без каких-либо временных ограничений.

Предоставление имущественного вычета пенсионерам

С 2012 года у налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, в случае отсутствия у них облагаемых доходов остаток имущественного вычета может быть перенесен на предшествующие налоговые периоды. Следует обратить внимание, что на работающих пенсионеров этот порядок не распространяется по причине наличия у них дохода, облагаемого по ставке 13%.

С 2012 года у налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, в случае отсутствия у них облагаемых доходов остаток имущественного вычета может быть перенесен на предшествующие налоговые периоды. Следует обратить внимание, что на работающих пенсионеров этот порядок не распространяется по причине наличия у них дохода, облагаемого по ставке 13%.

Вычет в текущем календарном году можно получить за 3 предшествующих года, при этом срок обращения в налоговый орган для получения вычета в течение года — не ограничен.

Право на перенос вычета возникает в том году, в котором пенсионер перестал получать доходы, облагаемые по ставке 13%

Если в каком-либо из этих периодов дохода, облагаемого по ставке 13%, у физического лица не было, получить вычет по другим предшествующим периодам, не входящим в эти три года, нельзя.

Необходимо отметить, что если за переносом остатка вычета налогоплательщик обращается не в налоговом периоде, непосредственно следующем за годом, в котором образовался остаток вычета, а в последующие годы, то количество лет, на которое можно перенести остаток, соответственно уменьшается

ОБРАЗЕЦ ЗАЯВЛЕНИЯ

О РАСПРЕДЕЛЕНИИ ИМУЩЕСТВЕННОГО НАЛОГОВОГО ВЫЧЕТА МЕЖДУ СУПРУГАМИ

В №1 поКраснодару

(наименование налогового органа)

от

(Ф. И.О. заявителя)

ИНН ,

проживающего(-ей) по адресу: г. Краснодар,

и

от Ивановой Ольги Николаевны

(Ф. И.О. супруги (супруга) заявителя)

ИНН,

проживающего(-ей) по адресу: г. Краснодар,

контактный телефон: 8 (9

заявление.

На основании пп. 2 п. 1 ст. 220 Налогового кодекса РФ мы распределяем имущественный налоговый вычет по налогу на доходы физических лиц по расходам на приобретение на территории Российской Федерации ___жилого дома___,

(указывается объект недвижимого имущества)

расположенного(-ой) по адресу3: Краснодарский край, ,

следующим образом:

Иванову Ивану Ивановичу - в размере3 1 500 000 руб.00 коп. (Один миллион пятьсот тысяч руб. 00 коп.);

(Ф. И.О. заявителя) (цифрами) (прописью)

- в размере руб.00 коп. (Сто тысяч руб. 00 коп.).

(Ф. И.О. супруги (супруга) заявителя) (цифрами) (прописью)

Дата ___________ Подпись ______________ //

(подпись заявителя) (расшифровка подписи)

Подпись ______________ //

(подпись супруги (расшифровка подписи)

(супруга) заявителя)

ОБРАЗЕЦ ЗАЯВЛЕНИЯ НА ВОЗВРАТ НДФЛ

В №1 по г. Краснодару

(наименование налогового органа)

от

(Ф. И.О. заявителя)

ИНН1 ,

проживающего(-ей) по адресу2:

г. Краснодар,

контактный телефон: 8 (9

заявление.

На основании пункта 6 статьи 78 Налогового кодекса Российской Федерации прошу вернуть мне сумму излишне уплаченного в 20113 году налога на доходы физических лиц в размере4 50 000 руб. (Пятьдесят тысяч руб.) в связи с (цифрами) (прописью)

предоставлением мне имущественного/социального налогового вычета по налогу на (нужное подчеркнуть)

доходы физических лиц.

Указанную сумму налога прошу перечислить на мой банковский счет по следующим реквизитам5:

Наименование банка _______________________________________________

ИНН_______________________ БИК ____________________ КПП ___________________

К/с __________________________ Р/с ________________________________

Лицевой счет налогоплательщика ____________________________________

Дата ___________ Подпись ______________ //

(подпись заявителя) (расшифровка подписи)

1 указывается при наличии

2 соответствует паспортным данным

3 соответствует году, за который представляется налоговая декларация

4 соответствует данным, указанным в представленной налоговой декларации

5 является обязательным для заполнения