Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Учет издержек, по местам их возникновения позволяет распределить их между отдельными подразделениями предприятия (центрами ответственности), в которых они были осуществлены.

Наконец, учет издержек по носителям предполагает определение всех издержек, связанных с производством единицы какой-либо конкретной продукции или с выполнением определенного заказа.

Таким образом, только в рамках производственного учета удается; рассчитать себестоимость единицы продукции, приходящуюся на нее прибыль и уровень рентабельности.

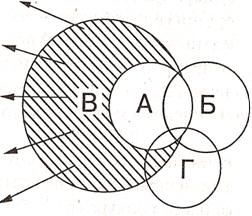

С течением времени процесс управления предприятием претерпел существенные изменения как с точки зрения постановки задач, так и с точки зрения методов их решения. Производственный учет в современных условиях не является самоцелью. Его информация необходима мeнeджерам для принятия оперативных производственных решений. Следовательно, бухгалтерский управленческий учет включает производственный учет. Взаимосвязь видов учета иллюстрируется на рис. 3.

Производственный учет является «базой» управленческого учета. Его «надстроечная» часть (на рисунке она заштрихована) представляет собой бюджетирование, управленческий анализ и контроль деятельности организации и ее сегментов, а также составление внутренней отчетности.

Управленческий учет пересекается с финансовым в части учета затрат, различие лишь в методах учета затрат: в первом случае речь идет об аналитическом учете, во втором - о синтетическом.

Бюджетирование А - производственный учет

Бюджетирование А - производственный учет

Управленческий

контроль Б - финансовый учет

Управленческий

анализ

Принятие

управленческих

решений

В - управленческий учет

Внутренняя Г – налоговый учет

(сегментарная)

Отчетность

Рис. 3. Взаимосвязь видов учет

На сегодняшний день общепризнанным является факт выделения налогового учета в самостоятельное направление. Однако информация финансового и управленческого учета может использоваться в налоговых расчетах. Статьей 313 главы 25 НК РФ цель налогового учета определена, как «формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций». При осуществлении этого вида учета организация должна руководствоваться специально разработанной учетной политикой для целей налогообложения и использовать аналитические регистры (в ряде случаев отличные от регистров финансового учета).

Актуальной в настоящее время становится интеграция бухгалтерского управленческого учета и менеджмента. Взаимодействие менеджмента (как концепции управления) и управленческого учета (как концепции информационной поддержки управления) создает возможность снижения риска принятия ошибочных управленческих решений. Владение информацией управленческого учета позволит менеджерам не только принимать эффективные управленческие решения, но и оценивать их экономические последствия.

Как отмечалось ранее, управленческий учет должен быть адаптирован к реальным потребностям организации, в связи, с чем единых стандартов его ведения существовать не может. Задача постановки управленческого учета в организации поддается решению лишь в том случае, когда четко определены управленческие потребности организации. Последнее является прерогативой менеджмента. Бухгалтерский управленческий учет призван «сопровождать» менеджмент на всех его стадиях.

1.1.7 Сравнительная характеристика бухгалтерского финансового учета и бухгалтерского управленческого учета.

Несмотря на некоторые общие черты, два этих раздела учета имеют ряд существенных различий. Главное различие это, конечно, их цели, однако не только. Можно сформулировать несколько десятков отличий управленческого учета от финансового. Остановимся на основных процедурных отличиях.

1. Цели учета. Для финансового учета целью этой деятельности является составление финансовых документов для внешних пользователей. Процесс этот периодичен, и как только отчетность составлена - цель достигнута. Целью управленческого учета является обеспечение процесса принятия решений информацией. Цель эта непрерывна.

2. Пользователи данных, представляемых в рамках учетных процедур. Это одно из принципиальных различий прямо вытекающее из целей двух ветвей учета. Информация финансового учета направлена на внешних пользователей (потенциальные инвесторы, налоговые органы, статистические органы, кредиторы и т. д.). Информация управленческого учета собирается для использования внутренними пользователями (руководители различных уровней, менеджеры, сотрудники организации и т. д.)

3. Временные рамки информации. Финансовый учет имеет дело лишь со свершившимися фактами, а управленческий учет с тем как должно быть (в будущем). Финансовый учет, таким образом имеет ретроспективную направленность, а управленческий перспективную.

4. Способы отражения информации. Финансовый учет оперирует информацией только в денежном выражении, в системе двойной записи. В рамках управленческого учета придерживаться двойной записи нет надобности, при этом информация циркулирует не только в денежном выражении. Измерителем для учетно-управленческой информации могут служить натуральные единицы (штуки, часы, штатные единицы), условно-натуральные единицы (условная единица технического обслуживания: - в ремонтных работах, условные консервные банки - в консервной промышленности), комплексные единицы (Машино-часы – в промышленном производстве, тонно-километры и пассажиро-километры для грузовых и пассажирских перевозок).

5. Базисная структура. Финансовый учет строится вокруг уравнения.

АКТИВЫ= Собственный капитал + Заемный капитал.

Управленческий yчeт такого четкого базиса не имеет.

6. Свобода выбора. Финансовый учет ведется в соответствии с четкими стандартами, профессиональными или законодательными. Управленческий учет ведется методами, удобными для самой организации. Это могу быть методы и методики, известные по научно-методическим публикациям и получившие широкое распространение в бизнес - сообществе либо; наоборот выработанные внутри организации ее сотрудниками и специалистами, организация выбирает сама.

7. Обязательность. Ведение финансового учета и представление отчетности обязательно в соответствии с законодательством. Ведение же управленческого учета является внутренним делом самого предприятия и может проводится по указанию руководства, когда предполагается, что выгоды от него превышают затрать на сбор информации.

8. Ответственность за правила ведения учета. В соответствии российским законодательством руководители, бухгалтеры и сами организации несут административную и уголовную ответственность за представление данных финансового учета. Нужно отметить, что многих странах введение в заблуждение пользователей бухгалтерской отчетности путем неправильного еe представления влечет за собой судебные разбирательства и ответственность в виде штрафов и даже ареста для лиц, допустивших обман умышленно.

9. Частота составляемой отчетности. Финансовая отчетность готовится регулярно раз в квартал или месяц, а итоговая - раз в год. Частота определяется нормативными актами или профессиональными стандартами, всегда внешним по отношению к организации. Управленческая же отчетность готовится по требованию, строгой периодичности нет. Конечно, отдельные учетно-управленческие документы (например, бюджеты) требуют регулярности представления, но сам факт подготовки таких документов, регламент и периодичность - внутреннее дело самой организации.

10. Точность. Финансовая отчетность основывается на yжe свершившихся фактах хозяйственной жизни, поэтому данные, представленные в ней, максимально точны. Управленческие же данные чаще всего касаются отдельных событий и поэтому носят приблизительный, оценочный характер. Кроме того, для принятия управленческих решений в большинстве случаев особой точности и не надо: уровень точности нужен достаточный, а не абсолютный. Информация для управленческих решений иногда требуется немедленно, и сбор точной информации в такой ситуации бывает невозможен,

11. Объекты учета. В финансовом учете собираются данные по организации в целом и финансовая отчетность составляется единая для всей организации. В управленческом учете могут рассматриваться отдельные подразделения, рабочие места, процессы, проекты или любая управленческая задача в отдельности.

12. Связь с другими дисциплинами. Финансовый учет основан на собственных методах, управленческий же учет тесно связан с микроэкономикой, финансами, экономическим анализом, статистикой.

В различных источниках можно встретить не только перечисленные различия, но и, возможно, иные. Однако двенадцать перечисленных пунктов являются наиболее важными. Все эти различия не свидетельствуют о том, что финансовый и управленческий учет существуют отдельно друг от друга. У двух этих ветвей учетной деятельности общая основа - первичные учетные данные. Управленческий учет строится на информации, вырабатываемой в рамках финансового учета. Кроме того, принципы, лежащие в основе финансового и управленческого учета, во многом одни и те же.

Контрольные вопросы:

1. Что стало предпосылкой для появления управленческого учета? На чем базируется управленческий учет?

2. Дайте определение управленческого учета.

3. Связан ли бухгалтерский управленческий учет с производственным, финансовым и налоговым учетом?

5. В чем заключается отличие бухгалтерского управленческого учета от финансового учета?

6. Какова роль бухгалтерского управленческого учета?

7. Кто является основным пользователем информации управленческого учета?

8. Какие задачи должен решать бухгалтерский управленческий учет?

9. В каком документе должны быть отражены основные положения по ведению управленческого учета?

10. Что является объектом и предметом бухгалтерского управленческого учета?

11. От чего зависит способ организации управленческого учета?

12. Что лежит в основе классификации центров ответственности? Приведите пример этой классификации.

13. Каковы принципы ведения бухгалтерского управленческого учета?

14. Какие требования предъявляются к информации, представляемой бухгалтерским управленческим учетом?

15. Кто регламентирует порядок ведения бухгалтерского управленческого учета? .

Тема 1.2. Концепции и терминология классификации издержек

1. Характеристика понятий «издержки», «затраты», «расходы», определение взаимосвязи между ними.

2. Сущность, значение и принципы классификации затрат.

3. Учет и контроль издержек производства и продаж продукции по видам расходов.

4. Классификация производственных затрат для определения себестоимости произведенной продукции и полученной прибыли (оценка запасов и прибыли).

5. Классификация затрат для принятия решений и планирования.

6. Классификация затрат для осуществления процесса контроля и регулирования.

7. Учет и контроль издержек производства и продаж продукции по местам возникновения, центрам ответственности.

1.2.1 Характеристика понятий «издержки», «затраты», «расходы», определение взаимосвязи между ними.

Обычно под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары или услуги. Затраты отражают, сколько и каких ресурсов использовано, и эти затраты всегда соотносятся с конкретными задачами, целями. Такими задачами могут быть производство продукта, функционирование отдела, оказание услуг, для которых желательно определить величину использованных ресурсов в денежном выражении.

Издержки — денежное измерение суммы ресурсов, используемых с какой-либо целью. Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин "затраты на производство"

Часто в экономической литературе термин «затраты» отождествляется с понятием «расходы». Однако более внимательное изучение этих категорий свидетельствует об их серьезном различии.

В ПБУ 10/99 «Расходы организации» и ПБУ 9/99 «Доходы организации», вступивших в силу с 1 января 2000г., впервые определены для целей бухгалтерского учета понятия «доходы» и «расходы». При этом под расходами понимается «уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)». Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), на оплату труда управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.).

В п. 9 ПБУ 10/99 по сути изложен механизм перехода от расходов организации к себестоимости единицы продукции (работ, услуг). Определено, что для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость произведенной продукции (работ, услуг), которая формируется на базе расходов по обычным видам деятельности:

• признанных в отчетном году и в предыдущие отчетные периоды;

• переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды.

Понятие «издержки» из числа рассмотренных является наиболее обобщающим показателем. Издержки — денежное измерение суммы ресурсов, используемых с какой-либо целью. Тогда затраты можно определить как издержки, понесенные организацией в момент приобретения каких-либо материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличением кредиторской задолженности.

1.2.2 Сущность, значение и принципы классификации затрат.

Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов.

По месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг).

Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к реализации. Эта группировка необходима для определения себестоимости единицы продукции (работ, услуг).

По видам затраты группируются по экономически однородным элементам и по статьям калькуляции.

В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить (табл. 3).

Таблица 3 - Классификация затрат в зависимости от цели управленческого учета

Задачи УУ | Признаки классификации | Виды затрат |

Расчет себестоимости произведенной продукции, оценка стоимости запасов и полученной прибыли | По видам расходов По способу отнесения на себестоимость По отношению к технологическому процессу По методу признания в качестве расхода По составу По периодичности возникновения | Экономические элементы Статьи затрат Прямые и косвенные Входящие и истекшие Основные и накладные Затраты на продукт и затраты периода (производственные и непроизводственные) Одноэлементные и комплексные Текущие и единовременные |

Принятие решения и планирование | По отношению к уровню деловой активности По значимости для принятия управленческих решений По возможности охвата планом | Постоянные, переменные (условно) и смешанные Релевантные и нерелевантные Планируемые и не планируемые |

Контроль и регулирование | По возможности контроля По эффективности По возможности регулирования | Контролируемые и неконтролируемые Эффективные и неэффективные (производительные и непроизводительные) Регулируемые и нерегулируемые |

Кроме перечисленных выше, существуют также следующие виды затрат:

· Безвозвратные

· Вмененные

· Приростные и предельные

1.2.3 Учет и контроль издержек производства и продаж продукции по видам расходов.

Каждый из перечисленных выше видов затрат в рамках данного предприятия не делится на составные слагаемые и поэтому выступает в качестве первичного однородного элемента расходов. Номенклатура элементов затрат одинакова для всех отраслей экономики. Особенность данной номенклатуры состоит в том, что по элементу затрат показывается весь расход на производство за отчетный период независимо от цели и места.

Классификация затрат по экономическим элементам позволяет определять и анализировать структуру текущих издержек производства и обращения. В зависимости от удельного веса того или иного элемента в общей сумме затрат конкретные производства относят к материалоемким (с высоким удельным весом материальных затрат в себестоимости), трудоемким (высока доля затрат на оплату труда), фондоемким (преобладает амортизация основных средств). Кроме того, анализ структуры себестоимости позволяет определить имеющиеся у предприятия резервы ее снижения.

Выделяют следующие элементы затрат:

· материальные затраты (за вычетом стоимости отходов),

· затраты на оплату труда,

· отчисления на социальные нужды,

· амортизация основных фондов,

· прочие затраты.

«Материальные затраты» отражают стоимость:

- покупных сырья и материалов, используемых на производственные и хозяйственные нужды, а также комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке в данной организации;

- работ и услуг производственного характера, выполняемых сторонними организациями или производствами и хозяйствами организации, не относящимися к основному виду деятельности;

- природного сырья — отчисления на воспроизводство минерально-производственной базы, рекультивацию земель, оплата работ по рекультивации земель, плата за древесину, отпускаемую на корню, плата за пользование водными объектами;

- топлива всех видов, приобретаемого со стороны и расходуемого на технологические цели, выработку всех видов энергии, отопление зданий, транспортные работы по обслуживанию производства, выполняемые транспортом организации;

- покупной энергии всех видов, расходуемой на технологические и другие производственные и хозяйственные нужды;

- потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения (без учета налога на добавленную стоимость), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

«Затраты на оплату труда» отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста, а также затраты на оплату труда не состоящих в штате работников, занятых в основной деятельности.

По статье «Отчисления на социальные нужды» отражают обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, фондов медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементу «Затраты на оплату труда» (кроме тех видов оплаты, на которые страховые взносы не начисляются).

По статье «Амортизация основных фондов» отражают сумму амортизационных отчислений на полное восстановление основных производственных фондов, исчисленную исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством.

Организации, производящие в установленном законодательством порядке индексацию начисленных по действующим нормам амортизационных отчислений на полное восстановление основных фондов, отражают по элементу «Амортизация основных фондов» также сумму прироста амортизационных отчислений в результате их индексации.

«Прочие затраты» отражают налоги, сборы, платежи (в том числе по обязательным видам страхования), отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком, платежи за выбросы (сборы) загрязняющих веществ, затраты на оплату процентов по полученным кредитам, на командировки, подъемные, за подготовку и переподготовку кадров, оплату услуг связи, вычислительных центров, банков, плату за аренду в случае аренды отдельных объектов основных производственных фондов (или их отдельных частей), амортизацию по нематериальным активам, отчисления в ремонтный фонд, а также другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящиеся к ранее перечисленным элементам затрат.

Классификация по статьям калькуляции

Статья затрат - совокупность затрат, отражающая их однородное целевое использование. Совокупность используемых статей затрат принято называть номенклатурой затрат.

Состав калькуляционных статей зависит от отраслевой принадлежности предприятия. Предприятия вправе самостоятельно устанавливать перечень статей калькуляции (статей затрат). В ряде отраслей разработаны соответствующие отраслевые инструкции и методики.

Основными статьями калькуляции являются следующие:

1. сырье и основные материалы (за вычетом возвратных отходов);

3. топливо на производственные нужды;

4. энергия на производственные нужды;

5. основная и дополнительная заработная плата производственных рабочих;

6. отчисления на социальное страхование;

7. расходы на подготовку и освоение производства;

8. расходы на содержание и эксплуатацию оборудования;

9. цеховые расходы;

10. общезаводские расходы;

11. прочие производственные расходы;

12. коммерческие расходы.

Первые одиннадцать статей образуют производственную себестоимость продукции, а итог всех двенадцати статей – себестоимость проданной продукции.

1.2.4 Классификация производственных затрат для определения себестоимости произведенной продукции и полученной прибыли

(оценка запасов и прибыли).

Входящие и истекшие затраты (затраты и расходы). Входящие затраты — это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы.

Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. Правильное деление затрат на входящие и истекшие имеет особое значение для оценки прибылей и убытков.

В качестве примера входящих затрат торгового предприятия можно привести одну статью актива баланса — товары. Если эти товары не реализованы и хранятся на складе, то они регистрируются в балансе как входящие. Если же эти товары проданы, то понесенные в связи с ними закупочные затраты следует отнести к истекшим.

Итак, входящие затраты являются синонимом термина «затраты», а истекшие — тождественны понятию «расходы». Расходы — это часть затрат, понесенных предприятием в связи с получением дохода.

Прямые и косвенные расходы. К прямым расходам относят прямые материальные затраты и прямые затраты на оплату труда, их можно отнести непосредственно на определенное изделие.

Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной предприятием методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станкочасов, часов отработанного времени и т. п.). Эта методика описывается в учетной политике предприятия. Остановимся подробнее на сущности прямых и косвенных затрат.

Прямые материальные затраты. Каждое производственное изделие состоит из каких-либо материалов. Основные материалы — это материалы, которые становятся частью готовой продукции, их стоимость можно прямо и экономично, без особых затрат относить на определенное изделие.

Прямые расходы на оплату труда включают все расходы по оплате рабочей силы, которые можно прямо и экономично отнести на определенный вид готовых изделий. Издержки на оплату труда за работу, которые нельзя прямо и экономично отнести на определенный вид готовых изделий, называют косвенными расходами на оплату труда. Эти расходы включают оплату труда таких рабочих, как механики, контролеры и другой вспомогательный персонал. Подобно расходам на вспомогательные материалы косвенные расходы на оплату труда относятся к косвенным общепроизводственным расходам.

Размер прямых издержек на единицу продукции практически не зависит от объема производства, и снизить его можно путем повышения эффективности производства, производительности труда, введения новых ресурсо - и энергосберегающих технологий.

Косвенные расходы. Сюда входят все издержки, которые нельзя отнести к первой и второй группам. Косвенные расходы — это совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на конкретные виды изделий. В отечественной экономической литературе их также называют накладными расходами.

Косвенные расходы подразделяются на две группы:

• общепроизводственные (производственные) расходы — это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на счете 25 «Общепроизводственные расходы»;

• общехозяйственные (внепроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на балансовом счете 26 «Общехозяйственные расходы».

Отличительной особенностью общехозяйственных расходов является то, что в пределах масштабной базы они остаются неизменными. Изменить их можно управленческими решениями, а степень их покрытия — объемом продаж.

Основные и накладные расходы. По своему назначению издержки делятся на основные и расходы на управление предприятием. Последние называют накладными расходами.

К основным расходам относятся все виды ресурсов (предметы труда в виде сырья, основных материалов, покупных полуфабрикатов; амортизация основных производственных фондов; заработная плата основных производственных рабочих с начислениями на нее и др.), потребление которых связано с выпуском продукции (оказанием услуг). На любом предприятии они составляют важнейшую часть затрат.

Накладные расходы вызываются функциями управления, которые по своему характеру, назначению и роли отличаются от производственных функций. Эти расходы, как правило, связаны с организацией деятельности предприятия, его управлением. В соответствии с методом отнесения затрат на носитель (объект калькулирования) накладные расходы являются косвенными.

Производственные и внепроизводственные (периодические затраты, или затраты периода). В соответствии с Международными стандартами финансовой отчетности для оценки запасов произведенной продукции только производственные затраты должны включаться в себестоимость продукции. Поэтому в управленческом учете затраты классифицируются на:

• входящие в себестоимость продукции (производственные);

• внепроизводственные (затраты отчетного периода, или периодические затраты).

Затраты, входящие в себестоимость продукции (производственные), — это материализованные затраты, и поэтому их можно инвентаризировать. Они состоят из трех элементов:

• прямые материальные затраты;

• прямые затраты на оплату труда;

• общепроизводственные затраты.

Производственные затраты овеществлены в запасах материалов, в объемах незавершенного производства и остатках готовой продукции (товаров) на складе предприятия. В управленческом учете их часто называют запасоемкими, так как они распределяются между текущими расходами, участвующими в исчислении прибыли, и запасами. Затраты на их формирование считаются входящими, являются активами фирмы, которые принесут выгоду в будущих отчетных периодах.

Внепроизводственные затраты, или затраты отчетного периода (периодические затраты), — это издержки, которые нельзя проинвентаризировать. В управленческом учете данные затраты иногда называют издержками определенного периода, так как их размер зависит не от объемов производства, а от длительности периода. Эти расходы, как правило, связаны с полученными в течение отчетного периода услугами. В соответствии с Международными стандартами финансовой отчетности их называют незапасоемкими, так как они не используются в расчетах себестоимости готовой продукции (незавершенного производства), а следовательно, и для оценки производственных запасов предприятия. Периодические расходы представлены издержками непроизводственного характера, не связанными непосредственно с производственным процессом. Они состоят из коммерческих и административных расходов. Периодические затраты всегда относятся на месяц, квартал, год, в течение которых они были произведены. Они не проходят через стадию запасов, а сразу же оказывают влияние на исчисление прибыли.

Одноэлементные и комплексные затраты. Одноэлементными называют затраты, которые на данном предприятии не могут быть разложены на слагаемые. По этому принципу построена классификация по экономическим элементам.

Комплексные затраты состоят из нескольких экономических элементов. Наиболее ярким примером являются цеховые (общепроизводственные) расходы, в которые входят практически все элементы.

Текущие и единовременные. В зависимости от периодичности расходы делятся на текущие и единовременные:

К текущим расходам относятся расходы, которые имеют частую периодичность (например, расходы на сырье и материалы).

К единовременным расходам относят расходы на подготовку и на освоение новых видов продукции и др.

1.2.5 Классификация затрат для принятия решений и планирования.

Переменные, постоянные, условно-постоянные затраты. Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т. е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) — стоимость самого предприятия.

Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции — величина постоянная.

К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу товара, которое напрямую зависит от объема продажи.

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия и называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются. Примерами постоянных производственных затрат являются расходы по аренде производственных площадей, амортизация основных средств производственного назначения, на охрану.

В реальной жизни чрезвычайно редко можно встретить издержки, по своей сути являющиеся исключительно постоянными или переменными. Экономические явления и связанные с ними затраты с точки зрения содержания значительно сложнее, и поэтому в большинстве случаев издержки являются условно-переменными (или условно-постоянными). В этом случае изменение деловой активности организации также сопровождается изменением издержек, но в отличие от переменных затрат зависимость не является прямой. Условно-переменные (условно-постоянные) затраты содержат как переменные, так и постоянные компоненты. В качестве примера можно привести оплату пользования телефоном, состоящую из фиксированной абонентной платы (постоянная часть) и оплаты междугородних переговоров (переменное слагаемое).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 |