Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

|

| 25 января 2005 Оксана Осипова: Стабилизационный фонд и рост противоречий бюджетной и денежно-кредитной политики |

Основной особенностью 2004 г. стало введение механизма Стабилизационного фонда. В тоже время дискуссии, продолжавшиеся почти весь год шли не столько об эффективности этого механизма, сколько о перспективах использования полученных средств.[1][2] Хотелось бы заполнить этот пробел и попробовать рассмотреть вопрос об эффективности воздействия на экономику самого механизма Стабилизационного фонда и последствиях развилок бюджетной политики в 2005 г.

Механизм стабилизационного фонда изначально предлагался с целью сглаживания последствий воздействия на экономику колебаний цен на сырье (в данном случае на нефть). Несколько лет до введения этого механизма шла дискуссия о том, что рост нефтяных цен создает избыточное денежного предложение, которое по разным критериям относилось либо к части, либо ко всем добровольным резервам банков в Банке России и накоплений бюджета и внебюджетных фондов. Это избыточное денежное предложение представляло по мнению большинства экономистов угрозу роста инфляции. Создание механизма экспортных пошлин на нефть позволяет напрямую изымать часть ценовой «ренты» в бюджет и ограничивает расходование этих средств бюджетом на текущие нужды. Причем прогрессивная шкала обложения позволяет изымать более значительную часть доходов при высоких ценах и вовсе не участвовать в получении дополнительных доходов бюджетом при низких ценах (т. е. при негативном сценарии развития мировых рынков). Таким образом, Стабилизационный фонд не только должен выполнять функцию ограничения неэффективного спроса в условиях роста сырьевых (нефтяных) цен, но и стать основой стимулирования спроса в условиях их снижения.

На самом деле избыточность денежного предложения в прошлом, также как и его дефицит скорее является иллюзорной проблемой. Денежное обращение в значительной мере упрощено в связи концентрацией источников формирования прибыли в экспортном секторе, который после кризиса 1998 г. являлся основным источником предложения «внешних денег»[2][3] для других секторов. Проблема достаточности ликвидности в этих условиях интересовала Банк России чисто гипотетически, т. к. притекающие от экспортеров денежные средства (под обязательную продажу экспортной выручки) уже были разделены на последующий отток капитала и необходимые расходы. Доходы экспортеров, являющиеся основным источником денежного предложения фактически распределялись по расчетным счетам предприятий (что затем отчасти попадало на корсчета) и бюджетом. Введение механизма Стабилизационного фонда узаконило резервирование избытка, полученного от реализации нефти на специальных счетах. Фактически в условиях формирования Стабилизационного фонда в 2004 г. произошло перераспределение источников внешних доходов между бизнесом и бюджетом.

В результате стала формироваться новая модификация старой конфигурации денежно-валютной системы, при которой часть экспорных доходов продавалась для платежей экспортных пошлин и резервировалась в Банке России. Этот факт привел к тому, что ранее добровольное введение экспортной выручки для расходов, налогов и инвестиций экспортерами с последующим вывозов валюты в силу избыточной нормы обязательной продажи влаютной выручки перешло в принудительную форму расчетов между экспортерами и бюджетом. По оценке, для осуществления платежей в бюджет экспортеры продавали в текущем году около 10% экспортной выручки, что в условиях снижения обязательного норматива к декабрю до этого уровня сделало его чисто номинальным.

В то же время Стабилизационный фонд выполнял положительное воздействие на экономику в том числе за счет:

-бесплатной для Банка России стерилизации избытка валюты. Бюджет изымет в 2004 г. значительную часть доходов от экспорта нефти и нефтепродуктов. Причем стерилизация за счет стабилизационного фонда составит около 50-52% прироста резервных денег (с учетом счетов бюджета) в 2004 г.;

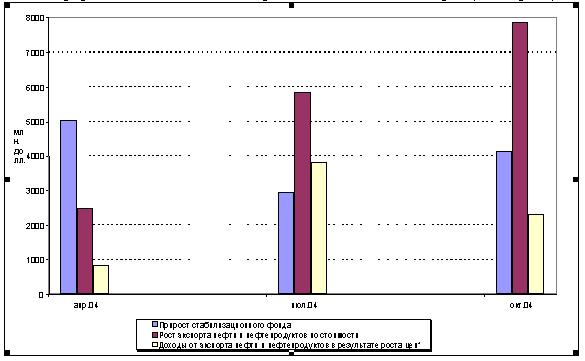

Прирост стабилизационного фонда и доходов от экспорта (за квартал)

-снижения денежного предложения в экономике и уменьшения давления денежного избытка на инфляцию. Темп роста широкой денежной базы снизится в текущем году до 25,3% с 55,3% в прошлом году. Базовая инфляция (без учета цен на платные услуги монополий и сельхозпродукцию) снизится в текущем году до 8,5% с 11,2% в прошлом году;

-ограничение давления роста внешних цен на внутренний рынок. Экспортные пошлины по прогрессивной ставке снижают эффективность экспорта нефти и нефтепродуктов и позволяют экспортерам получать сравнимый доход от продажи сырья на внутреннем рынке по более низким ценам. По оценке, внешние цены на бензин увеличились в январе-октябре текущего года на 67%, а внутренние цены выросли только на 30%;

-торможение спекулятивного роста стоимости активов (фондового рынка и рынка недвижимости). Фондовый индекс в текущем году практически не изменится относительно прошлого года, а цены на недвижимость в первом квартале текущего года выросли на 5,5% ?- замедление темпов роста почти вдвое с 9,8% в прошлом году;

-выравнивание доходов экспортеров и других секторов. Рентабельность экспорта, по оценке Центра Развития, составила в текущем году 20,8% (против 20,1% в прошлом году). В то время как рентабельность промышленности в целом повысилась до 12% с 9% в прошлом году. Проблема, однако, состоит в том, что рост рентабельности в основном происходил в отраслях-экспортерах - металлургии, химии, нефтехимии и ЛДЦБ, - а рентабельность прочих секторов хотя и выросла, осталось довольно низкой (5,1% в 2004 г. против 4,1 в 2003 г.).

Отрицательными элементами существующего механизма ного фонда являлись:

-оплата пошлин в рублевом эквиваленте с последующей конвертацией этих средств Минфином в валюту. В силу этого возникает избыточный «прогон» валюты через валютный рынок и резервы Банка России;

-невозможность жестко регулировать связь товарных потоков и их оплаты. Это позволяет экспортерам варьировать цену реализации и курса, создавая избыточные колебания притоков и оттоков капитала за счет финансовых сделок;

-торможение снижения процентных ставок. В текущем году ставки...;

-изъятие инвестиционного ресурса из экономики. Если такое изъятие не сопровождается ростом сберегательной (в условиях снижения инфляции) и кредитной активности банков (в условиях выравнивания рентабельности секторов), то темпы роста экономики замедляются. На этот тезис и уповают сторонники срочной траты Стабилизационного фонда, правда, не доказывая бесперспективность развития финансовой инфраструктуры и априори считая, что бюджет может оказаться более эффективным в этом процессе.

Казалось бы Банк России только выиграл от введения Стабилизационного фонда. На самом деле его ответственность за равномерность динамики денежного предложения в течение года только повысилась, а его ответственность за стабильность денежной системы, валютного рынка и инфляции в краткосрочной перспективе возросла. Это со всей полнотой проявилось в текущем году, когда летом вырос спрос на наличные деньги и имеющихся ликвидных активов банковского сектора стало недостаточно для его удовлетворения. Во втором полугодии спрос на наличные деньги начал снижаться, а доборовльные резервы банковского сектора в Банке России вновь начали расти.

Структура прироста резервных денег

1 полугодие 2003 г. | 2 полугодие 2003 г. | 1 полугодие 2004 г. | 2 полугодие 2004 г. | |

Баланс торговли и услуг | 24 259 | 24 180 | 31 966 | 39 334 |

Спрос денежных властей | ||||

Резервы | ||||

Платежи | -8 591 | -809 | -2 817 | -4 183 |

Чистый приток/отток капитала | -27 | -1 752 | ||

Резервы, млрд. руб. | 487 | 322 | 339 | 959 |

Резервные деньги, млрд. руб. | 495 | 277 | 386 | 845 |

счета бюджета | 171 | -83 | 354 | 403 |

в т. ч. Стабфонд | 0 | 106 | 123 | 354 |

наличные деньги в обращении | 162 | 248 | 127 | 318 |

средства банков в Банке России | 145 | 129 | -115 | 143 |

в т. ч. обязательные резервы | 26 | 29 | -16 | -130 |

Прочие | 15 | -17 | 21 | -18 |

Главную роль в росте колебаний потоков капитала в начале 2004 г. играл банковский сектор. Однако значительные колебания резервов сохранились даже после введения в июле текущего года резервирования по привлеченным средствам у нерезидентов для банковского сектора. Это связано с ростом финансовых операций предприятий осенью текущего года и образовавшихся значительных разрывах между потоками товаров и платежами. Во-первых, в условиях кризиса летом многие предприятия отложили продажу валюты на осень. Во-вторых, ожидая укрепления рубля (в том числе и в связи с изменением курса доллара на мировых рынках), экспортеры пошли на досрочную продажу экспортной выручки в октябре-ноябре, тем самым усилив номинальное укрепление курса. В результате объем сделок на ЕТС, где банки обычно действуют в интересах экспортеров и импортеров, вырос к декабрю до 83% от общего объема торгов на ММВБ (при росте среднедневного объема к концу года до 2,9 млрд. долл. с 0,9 млрд. долл. в начале года). Это предположение подтверждается и значительным накоплением средств на корсчетах, а не в депозитах и РЕПО, а также отсутствием заметного снижения доходности на рынке корпоративных и государственных облигаций, т. е. приток капитала носил не финансовый и не спекулятивный характер. В целом именно снижения притока спекулятивного капитала добивался Банк России, но вряд ли в его намерения входило «разбалтывание» валютного рынка и такой значительный рост колебаний денежной базы.

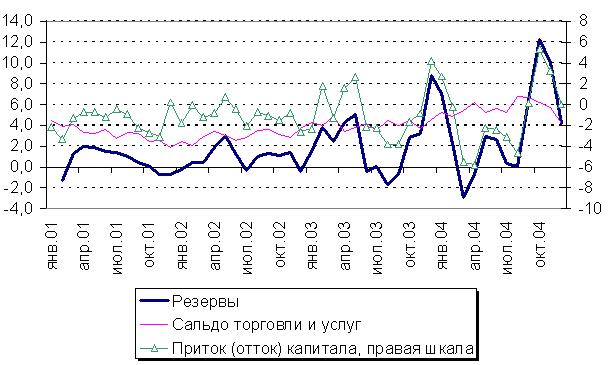

Изменение номинального курса и приток частного капитала (нетто),

млрд. долл.

Источники: Банк России, расчеты Центра развития

В целом 2004 г. показал, что желаемое закрепление стерилизационной функции за бюджетом и изъятие избытка нефтедолларов не решило проблем Банка России. Валютный рынок остается под давлением потоков капитала, а динамика резервов сохраняет свой определяющий статус для денежного предложения в экономике. Банк России по-прежнему не может отпустить курс рубля в свободное плаванье, т. к. за притоком и оттоком капитала сохраняется влияние крупных игроков и прежде всего экспортеров, способных значительно расшатать валютный рынок. Процентная политика Банка России в этих условиях оказывается важной, но не решающей составляющей. Все это говорит о том, что роль внешних факторов в формировании денежно-кредитной политики остается более значимой, чем роль внутренних факторов. Среди последних в основном выступает бюджетная политика. Сценарии бюджетной политики в 2005 г. и будут определять новизну в денежно-кредитной сфере. Бюджетная политика может оказать воздействие на изменение ситуации в среднесрочной перспективе, тогда как Банк России должен адекватно реагировать уже в краткосрочной перспективе. Кроме того, избирательный подход финансирования бюджетом способен лишь усилить сегментированность экономики, что может предотвратить Банк России за счет расширения краткосрочных операций с банковским сектором на денежном рынке.

Предположим, что бюджетная политика останется достаточно жесткой. Приток избыточных нефтедолларов будет нейтрализоваться досрочным погашением внешнего долга. При прочих равных это должно привести в краткосрочной перспективе к сохранению тенденции к снижению процентных ставок по российским активам, номинированным в валюте, а при относительно стабильном курсе и в рублях.

Курсовая динамика в этих условиях останется в значительной мере зависимой от Банка России, чтобы противодействовать спекуляциям экспортеров. В случае падения нефтяных цен преследование этой политики ограничит возможности бюджета по стимулированию внутреннего спроса. При сохранении значительного инерционного роста и спроса на импорт эта консервативная политика может вполне корреспондировать с выравнивающей спрос на импорт девальвацией рубля. В долгосрочном плане погашение внешнего долга означает снижение налоговой нагрузки, что благоприятно скажется на росте доходов и сберегательной активности. По идее этот эффект должен компенсировать отказ бюджета от инвестиций в экономику и закрепить инвестиционную функцию в руках частных посредников. Роль бюджета в этих условиях будет заключаться в развитии информационной и транспортной инфраструктуры, регулирования и де-регулирования товарных рынков и доступа к информации с целью создания условий для инвестиций и сохранении диалога с частными посредниками. Роль Банка России в этих условиях будет определяющей для роста денежного предложения.

Банком России может быть выбран сценарий стимулирования притока нерезидентского капитала или сценарий стимулирования рублевых заимствований. Сценарий стимулирования притока нерезидентского капитала в корпоративные обязательва потребует сохранения более высоких процентных ставок на внутреннем рублевом рынке (тогда произойдет быстрое замещение государственного долга на корпоративный). Сценарий стимулирования рублевых заимствований представляется более вероятным и разумным. Это потребует от Банка России дальнейшего снижения ставок по операциям рефинансирования. Ограничителем такой политики являются высокие темпы неконтролируемой Банком России инфляции, инструментом борьбы с которой останется валютный курс.

По моим оценкам в 2005 г., в этом случае, чистый отток частного капитала должен сократиться до 11 млрд. руб. (с 19 млрд. руб. в текущем году). Средний курс рубля будет стабильным на уровне 28 руб. за долл. С учетом небольшого снижения процентных ставок по внешнему государственному долгу это позволит сохранить снижающиеся ставки на внутреннем рынке. Базовая инфляция будет снижаться до 8,1% (с 8,5% в текущем году). При ценах на нефть в 31 долл. за барр. сохранится достаточный прирост ликвидности в экономике (без учета бюджетных остатков) и проблем с ее дефицитом у банков в целом возникнуть не должно.

Таблица. Динамика денежного предложения и его структуры

2000 | 2001 | 2002 | 2003 | 2004 | 2005 | ||

Резервы | 843 | 1164 | 1612 | 2391 | 3789 | 4569 | |

Резервные деньги | 990 | 1262 | 1629 | 2400 | 3632 | 4032 | |

средства бюджета, вкл. Стабфонд | 240 | 295 | 358 | 446 | 1202 | 1136 | |

наличные деньги | 419 | 584 | 763 | 1147 | 1670 | 2012 | |

средства банков | 331 | 383 | 508 | 807 | 760 | 884 | |

ФОР | 124 | 156 | 201 | 267 | 122 | 158 | |

в рублях | 74 | 98 | 121 | 173 | 90 | 120 | |

в валюте | 50 | 58 | 80 | 94 | 31 | 38 | |

прочие добровольные резервы | 207 | 227 | 307 | 540 | 638 | 726 | |

в т. ч. корсчета | 124 | 145 | 170 | 305 | 486 | н. д. | |

Другие | 83 | 82 | 137 | 235 | 152 | н. д. |

Как показало начало текущего года, на «дележ» избыточных нефтедолларов справделиво претендует беднейшая часть населения – пенсионеры - в связи с отменой льгот. Впервы за послекризисный период наблюдается социальное движение с экономическими требованиями, благо у правительства имеются ресурсы для обеспечения этих требований. По сути удовлетворение требований пенсионеров (если денежные средства будут представляться непосредственно гражданам) не столько создаст инфляционный эффект, сколько обеспечит возможности для минимального потребления пенсионеров, или обеспечит денежными средствами уже состоявшуюся инфляцию (притом в связи с изменением внешних цен). Цены на основные продукты питания, а также транспорт и услуги ЖКХ в последние годы растут опережающим темпом. Проблема здесь не столько макроэкономическая, сколько микроэкономическая с тем, чтобы обеспечить непосредственно беднейшим необходимую денежную компенсацию с учтом ргиональных особенностей и потребностей граждан. Кроме того, это повод для более жесткого регулирования цен естественных монополий в 2005 г., которые ранее предполагалось повышать ускоренным темпом относительно 2004 г. Социальные выплаты в виде компенсаций – это еще не повод для спекуляций на тему возможного роста инфляционных ожиданий. Хотя эти расходы будут выделены из дополнительных доходов бюджета, в текущем году, инфляционный вклад объявленного повышения пенсий составит не более 0,5%. В целом при прочих равных это означает, по моим оценкам, что инфляция будет на уровне 10,5-11%.

Важно учитывать, что маневренность бюджетной политики в условиях изменения цен на нефть в случае достижения договоренности по досрочному погашению долга занчительно снизится. При неожиданном снижении цен на нефть (допустим до 25 долл. за барр. в среднем в течение года) дополнительные текущие поступления в Стабилизационный фонд приблизится к объему необходимых выплат по долгу. При этом накопленных средств на счетах бюджета (без Стабилизационного фонда) хватит для покрытия выпадающих доходов. Однако это может подорвать условия для необходимого в случае возникновения сокращения внешнего спроса бюджетного стимулирования экономики. В этих условиях мне кажется, по крайней мере в первый год-два, сценарий ослабления бюджетной политики в условиях достижения договоренностей о досрочном погашении внешнего долга можно рассматривать как взаимноисключающий.

Эффект от роста госрасходов в инфраструктуру в условиях благоприятной внешней конъюнктуры потребует перестройки денежно-кредитной политики. Основная выгода от проектов (в виде увеличения объемов экспорта нефти или расширения предоставления платных услуг) будет получена после ввода объектов, в то время как на первом этапе расширение финансирования проектов будет сначала увеличивать спрос. В этих условиях многое зависит от наличия свободных производственных мощностей поставщиков иначе это вызовет скачек цен и импорта. Должна изменится и конфигурация рынка труда, усилится миграция населения внутри страны. Необходимость значительных вложений в анализ последствий таких проектов (от проекта на уровень региона и макроэкономику в целом). Несмотря на то, что здаравый смысл в необходимости реализации бюджетной политики в т. ч. и в промышленном секторе очевиден, пока в этой сфере явно больше вопросов, чем ответов. Кроме того, государство ушло от разработанного механизма плановой экономики, но пока не имеет опыта воздействия на экономику в условиях неопределенности. Если Банк России будет придерживаться сдержанной монетарной политики и политики снижения базовой инфляции, то я думаю, что он должен быть готов к 100%-ной стерилизации бюджетных вливаний такого рода в условиях роста внешнего спроса и цен на основные экспортные товары. Вряд ли такой размен устроит денежные власти.

[3][1] Точка зрения автора может не совпадать с точкой зрения Центра развития.

[1][2] Параллельно бюджет получил разовые неожиданно «упавшие» допдоходы от продажи Юганскнефтегаза и налоговых претензий к Юкосу. Правда, дискуссия об их использовании и общественном контроле за их расходованием так и не состоялась, хотя в данном случае общественный интерес к расходованию полученных средств на мой взгляд должен быть выше.

[2][3] Денег, необходимых для обеспечения роста трансакций и доходов.