Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Лекция № 3.

Введение. Основные положения. Структура. Способы осуществления межбанковских платежей.

Оснащение банков компьютерами, специальной техникой и средствами телекоммуникаций началось в 70-х годах и было связано с изменениями на мировом рынке финансовых услуг.

Компьютеризация банковского дела осуществлялась по следующим направлениям. Автоматизировались операции обработки и составления финансовой документации, на которых занято 2/3 банковских служащих, и низко рентабельные операции по приёму и выдаче наличных денег мелким вкладчикам.

Компьютеризация банков сопровождается совершенствованием технологии банковских операций, и повышением уровня их управляемости. Современные информационные технологии позволяют координировать деятельность подразделений банков, расширять межбанковские связи.

Этому способствует интенсивное развитие систем электронной обработки и передачи данных.

При рассмотрении технологии обработки банковской информации были учтены прикладные свойства банковских систем. В данной работе были использованы программно-технические материалы Главного Управления Центрального Банка Российской Федерации (ГУ ЦБ РФ) по Самарской области, Регионального Центра Информатизации (РЦИ) ГУ ЦБ РФ по Самарской области, РЦИ Национального Банка Республики Татарстан (РЦИ НБ РТ), Расчётно-Кассового Центра (РКЦ) в городе Бугульме и Главного Управления Центрального Банка Российской Федерации (ГУ ЦБ РФ) по Свердловской области.

Платёжная система – вопрос государственной политики.

Одним из объективных условий эффективной экономической деятельности субъектов рынка является своевременное и гарантированное получение оплаты за реализованную продукцию или услуги. Способ расчёта с точки зрения его эффективности и безопасности напрямую зависит от существующей в стране платёжной системы. Традиционно задачи по обеспечению бесперебойности расчётов, осуществления контроля за эффективностью функционирования платёжных систем возлагаются на центральные (национальные) банки государств. Это связано главным образом с тем, что центральный банк является банком, который в силу закона обладает полномочиями властного, регулятивного характера.

Центральный банк, пользуясь поддержкой государства, имеет возможность обеспечить платёжную систему мощными средствами телекоммуникаций, необходимыми для осуществления расчётов участниками рынка.

Центральный банк в состоянии регистрировать всё платёжные операции, происходящие между банками, и качественно проводить зачёт взаимных обязательств банков. Вместе с тем, как неотъемлемый субъект платёжной системы, центральный банк предлагает коммерческим банкам услуги, аналогичные тем, которые предлагают сами банки своим клиентам.

Правовые основы регулирования системы расчётов.

При осуществлении расчётов в рамках платёжной системы является определение порядка допуска в неё участников. Этот порядок должен включать в себя соответствующие квалификационные критерии, применяемые к членам системы, и в то же время быть справедливым и не содержать монопольных ограничений, ущемляющих права субъектов финансового рынка. Поэтому в ряде стран контроль за соблюдением установленного порядка осуществляется центральным банком в рамках закреплённых за ними надзорных полномочий.

Практически во всех странах существуют законодательные акты о банковской деятельности, которые определяют порядок лицензирования банков и рамки осуществления надзора за ними. Действующие акты о статусе центрального банка определяют сферу и степень ответственности центрального банка и, в частности, его функции и полномочия в отношении платёжных операций.

Наряду с этим действуют нормативные акты, устанавливающие порядок использования отдельных финансовых инструментов.

Осуществление платёжных операций регулируется и общими гражданско-правовыми документами, гражданскими либо коммерческими кодексами. Тем не менее, большинство договорённостей в области организации и осуществления расчётов стороны реализуют в двусторонних соглашениях, в которых оговариваются применяемые стандарты и процедуры, необходимые при проведении платёжных операций.

Структура банковской системы в РОССИИ.

Для осуществления платежей и расчетно-кассового обслуживания клиентов банки по поручению друг друга устанавливают между собой отношения, получившие название корреспондентских.

Корреспондентские отношения - это договорные отношения между двумя или несколькими кредитными учреждениями или банками по поводу осуществления платежей и расчетов одним из них и за счет другого.

Банковская система РФ имеет двухуровневую структуру:

Ц Б Р Ф I уровень

|  |

Региональное Региональное

Региональное Региональное

Г У Ц Б Р Ф Г У Ц Б Р Ф

![]()

![]()

![]()

![]()

Г Р К Ц

Р К Ц Р К Ц II уровень

![]()

![]()

![]()

![]()

КБ КБ Другие КБ КБ Другие

КБ КБ Другие КБ КБ Другие

![]()

![]()

![]()

![]() кредитные кредитные

кредитные кредитные

учреждения учреждения

![]()

![]()

![]()

![]()

![]()

![]()

![]() Филиал Филиал Филиал Филиал

Филиал Филиал Филиал Филиал

Способы осуществления межбанковских платежей

Способы осуществления межбанковских платежей могут быть почтовыми, телеграфными (телексными), электронными.

Под внутрирегиональными расчетами понимаются межбанковские расчеты, выполняемые между их участниками, расположенными в одном территориальном округе, республике, крае, области России.

Под межрегиональными расчетами понимаются межбанковские расчеты, выполняемые между их участниками, расположенными на территории различных республик, краёв, областей России. Инструментом кредитовых расчетов служит платёжное поручение.

С формированием двухуровневой банковской системы возникла необходимость в новой платёжной системе РОСИИ.

ЦБ РФ предложил строить платёжную систему следующим образом:

1- разработать и внедрить электронную систему межбанковских расчётов;

2- придать РКЦ функции клиринговых учреждений.

В 1993 году был начат эксперимент по использованию межрегиональных электронных платежей. В настоящее время создана и успешно внедрена система межбанковских и межрегиональных электронных платежей, в которую вовлечено более 53 регионов России, создана система национальных форматов банковских сообщений, функционирует единая телекоммуникационная банковская сеть, разработаны и внедрены системы защиты и криптографии информации.

Нормативной базой по электронным платежам в системе ЦБ РФ является утверждённый руководством банка России 2 августа 1993 года документ «Временное положение о совершении межрегиональных электронных платежей в опытных зонах системы Центрального Банка Российской Федерации». В указанном документе представлены основные положения совершения межрегиональных электронных платежей, определено понятие электронного платёжного документа, описаны технология совершения электронных платежей, порядок контроля и квитовки, форматы интерфейса данных и протоколов обмена, структуры файлов и сообщений.

Пользователями системы расчетов по технологии электронных платежей могут быть КБ и другие учреждения и организации, имеющие корреспондентские отношения и включённые в сеть электронных расчетов. КБ самостоятельно определяет клиентов, имеющих право на совершение электронных платежей. Получателем электронных платежей может быть клиент любого КБ при условии участия обслуживающего РКЦ в системе электронных платежей. Особенностью электронного платежа является гарантированность и безотзывность.

Для учета электронных платежей в «Плане счетов бухгалтерского учета в банках РФ, коммерческих и кооперативных банках» открываются специальные балансовые счета (б/с): [7]

При электронном осуществлении платежей изготавливается электронный платежный документ (ЭПД). ЭПД представляет собой электронный образ платёжного поручения.

ЭПД передаётся по сети телекоммуникаций, обеспечивающей необходимый уровень достоверности и защиты информации от несанкционированного доступа с применением специальных средств защиты, принятых к использованию в ЦБ РФ.

Инициатором электронного платежа является клиент КБ «А», который на представляемом в КБ «Б» платёжном поручении делает пометку «электронно».

Ответственный исполнитель КБ «А» проверяет правильность заполнения реквизитов платёжного поручения и возможность оплаты.

После проверки первый экземпляр, оформленный двумя подписями и оттиском печати, остаётся в документах дня КБ «А», второй с пометкой банка передаётся в РКЦ «А» как приложение к сводному платёжному поручению на электронные платежи, а третий – возвращается клиенту. В КБ «А» делается проводка на сумму платежа.

После проверки правильности оформления платёжных поручений в установленном порядке информация об электронном платеже вводится через ПЭВМ в систему электронных платежей в РКЦ вручную с бумажных документов клиентов, доставленных КБ, либо с магнитных носителей, подготовленных КБ по договорённости с РКЦ.

Ввод платёжных поручений осуществляется в соответствии с форматом интерфейса данных по платежам.

Электронное платёжное поручение. Шаблон

<наименование учреждения выпустившего форму>

<ДД. ММ. ГГГГ, ЧЧ:ММ:СС>

Форма N 01101

ЭЛЕКТРОННОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ N <999> дата выписки платежного поручения <ДД. ММ. ГГГГ> | |

ПЛАТЕЛЬЩИК ИНН <СССССССССССС> <наименование плательщика> | ЛС ПЛАТЕЛЬЩИКА <> |

БАНК ПЛАТЕЛЬЩИКА ИНН <CCCCCCCCCCCC> <наименование участника расчетов> <местонахождение участника расчетов> | КОРСЧЕТ БАНКА ПЛАТЕЛЬЩИКА <> БИК БАНКА ПЛАТЕЛЬЩИКА <> |

ПОЛУЧАТЕЛЬ ИНН <ССCCCCCCCCCC> <наименование получателя> | ЛС ПОЛУЧАТЕЛЯ <> |

БАНК ПОЛУЧАТЕЛЯ ИНН <ССCCCCCCCCCC> <наименование участника расчетов> <местонахождение участника расчетов> | КОРСЧЕТ БАНКА ПОЛУЧАТЕЛЯ <> БИК БАНКА ПОЛУЧАТЕЛЯ <> |

СУММА <> | |

Сумма прописью: <сумма прописью> | |

НАЗНАЧЕНИЕ ПЛАТЕЖА <назначение платежа> | |

Код очередности <9> | Срок платежа <ДД. ММ. ГГГГ> |

Порядковый номер электронного документа <999999> | Дата ввода электронного документа <ДД. ММ. ГГГГ> |

ПЕЧАТЬ РКЦ (КО) Подпись ответисполнителя

Формат и реквизиты подтверждения приёма ЭП регионом - получателем.

|

ЭП NNN, введённый ДД/ММ/ГГ.

<ДД><НД><РКЦ - плательщика><счет плательщика><коррсчёт банка -

плательщика><РКЦ - получатель><счёт получателя><коррсчёт банка -

получателя><сумма><результат проводки>

Штамп РКЦ Подпись ответисполнителя___________

В реквизите «результат проводки» указывается один из возможных случаев:

1 - средства зачислены на счет получателя;

2 - средства зачислены на коррсчет банка - получателя;

3 - средства зачислены в ГРКЦ - получателя;

4 - средства зачислены в РКЦ - получателя;

5 - средства зачислены в КБ - получателя.

Один экземпляр подтверждения передаётся в КБ «Б», второй подшивается в документы дня.

ГРКЦ получает от РКЦ информацию о введённых ЭП. Проверяет право участия банка - плательщика и банка - получателя в электронных платежах и правильность идентификации банка - получателя. При отрицательном результате проверки ЭП ГРКЦ не исполняется и откредитовывается в адрес РКЦ - отправителя в этот же день. По принятым к проводке платежам выполняется распечатка программных документов – реестров, которые заверяются ответисполнителем (отметка «передано») и помещаются в документы дня ГРКЦ.

Введённая в ЭВМ информация об ЭП сортируется по регионам - получателям. Электронные образы платёжных поручений и подтверждения о принятии к проводке ЭП объединяются в пачки, к которым приформировывается служебная запись

Отсортированная по направлениям и зашифрованная установленным образом информация об ЭП передаётся в регион - получатель средствами телекоммуникаций по согласованному графику. Информация о переданных платежах сохраняется для последующей квитовки подтверждениями.

Не позднее следующего рабочего дня от ГРКЦ - получателя должно быть получено подтверждение, в котором содержится сообщение о принятии к проводу ЭП. Подтверждение используется для квитовки платежей с отражением по балансу ГРКЦ.

Файл подтверждений передаётся средствами телекоммуникаций в РКЦ для создания бумажного документа, подтверждающего приём электронного платежа ГРКЦ - получателем.

Ежедневно выдаётся справка о состоянии платежей (переданные, но не подтверждённые платежи и ожидающие ответа запросы), которая помещается в отдельную папку. В ГРКЦ ведётся накопительная архивная информация об электронных платежах.

По окончании каждого месяца с каждым регионом делается сверка и закрытие лицевых счетов. После окончания сверки ГРКЦ области, начавший сверку, посылает кредитовое авизо в выверявший с ним регион на сумму своего счёта.

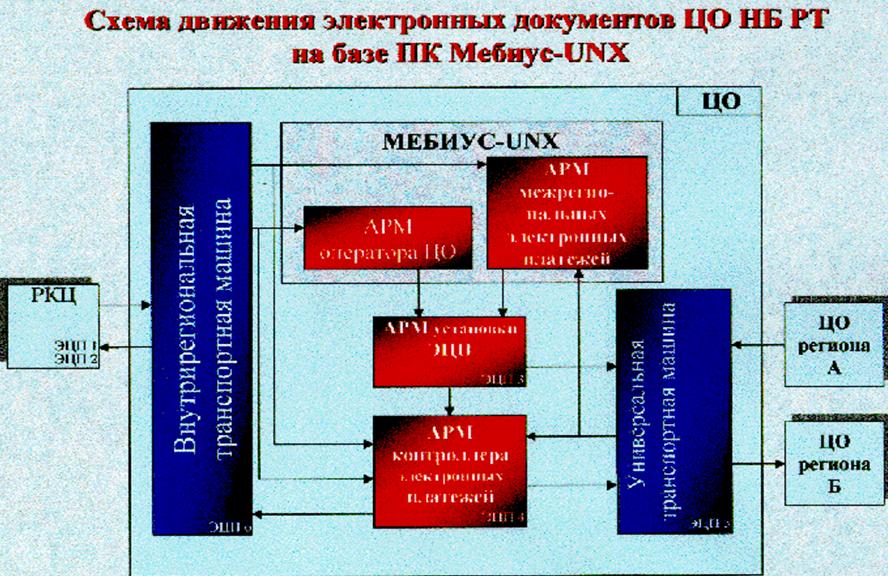

Организация межбанковских электронных расчётов

При разработке концепции информатизации выбор был сделан на централизованной обработке информации. Централизованный метод обработки характеризуется тем, что основные базы и вычислительная техника сосредоточены в одном месте, а именно в Региональном Центре Информатизации (РЦИ).

Преимущества этого метода следующие:

1 - лёгкость сопровождения арендуемых каналов обеспечения и умеренные затраты на сопровождение технических средств;

2 - модификация программного обеспечения и ремонт вычислительной техники централизованно;

3 - доступ и возможность корректировки всех данных по всему региону.

Остановившись на централизованной обработке информации, РЦИ разработал схему технологического процесса операционной обработки, причём необязательно все процессы автоматизированы, что-то может выполняться и вручную.

Поэтому и была предложена программа под условным названием «Терминал», которая позволяет клиенту подготавливать данные максимально автономно.

Схема организационной структуры РКЦ при эксплуатации ПК.

Клиенты РКЦ

![]()

Первичные бумажные документы,

Дискеты с документами

Бухгалтера по Документы

Бухгалтера по Документы

![]()

работе с Контроллёр

работе с Контроллёр

клиентами

Приём, проверка Папки с

документов документами

Ведение картотек

Операторы

Документы

Документы

Группа межбанковских Ввод первичных

расчётов документов

Телеграммы Файлы

Телетайп Телекоммуникационная

Машина

На клиентскую часть программы, которая функционирует в РКЦ, (Программный комплекс (ПК) «Логический контроль») возлагаются такие функции, как:

1- ввод информации от пользователя с первичных документов,

2- вывод полученной информации на экран монитора или печатающее устройство (принтер или АЦПУ),

3- первичный контроль, редактирование,

4- шифрация и дешифрация,

5- сжатие и передача в сеть по каналам связи, приём по сети и распаковка, настройка на соответствующий тип каналов.

Идея «Терминала» в следующем: информация от пользователя идет всё той же электронной почтой, но в отличие от метода, когда информация обрабатывалась на ЕС ЭВМ, обработка - отсылка обратно осуществляется сразу же, т. е. при наличии хорошего канала связи такая прокачка информации по сети проходит в минимальном режиме времени.

При плохом канале эта же система работает, как и прежде, хотя РЦИ обрабатывает информацию сразу по её получении. Применение данной технологии позволяет на уровне прикладного обеспечения не обращать внимания на существующее качество сети связи. Вся обработка идёт в реальном режиме времени по мере получения информации, все выписки, формы и отчёты формируются в РЦИ.

Этапы автоматизации межбанковских расчётов

Характеристика ПК «Логический контроль» и его назначение.

ПК «Логический контроль» предназначен для комплексной автоматизации процесса ввода и логического контроля банковской информации по совершению и контролю расчетных и учетных операций в РКЦ, осуществления прямой и обратной связи с обрабатывающим центром (ОЦ) и получения из ОЦ и обработки выходной информации для РКЦ.

В ПК «Логический контроль» автоматизированы функции:

- ввод документов, принятых на бумажных носителях;

- прием документов и файлов от клиентов РКЦ (в т. ч. коммерческих банков) по каналам связи и на магнитных носителях;

- логический контроль информации;

- работа со справочниками (поддержание в актуальном состоянии, получение справочной информации по запросу);

- обеспечение связи с транспортной автоматизированной системой (АС) РКЦ;

- обеспечение безопасности.

ПК «РАБИС-НП» предназначен для ввода первичных платежных документов и файлов с подготовленными документами. Ввод документов осуществляется по макетам с одновременным логическим контролем реквизитов.

Логический контроль документов при вводе осуществляется в соответствии со справочными данными и алгоритмами проверки правильности ввода документов, принятыми в Центральном Банке Российской Федерации.

Характеристика ПК «Система Подготовки Информации в РКЦ» (СПИН РКЦ).

ПК (программный комплекс) СПИН РКЦ разработан в ГУ ЦБ РФ по Свердловской области в соответствии с заданием Департамента Информатизации ЦБ РФ №16-2-1/541 от 16.05.96.[16]. Предназначен для автоматизации работы ответисполнителя РКЦ при вводе, контроле и подготовке к передаче в обрабатывающее учреждение информации для задачи «Операционный день» ЕС ЭВМ при централизованной обработке РКЦ и электронных платежей (внутрирегиональных и межрегиональных).

ПК СПИН РКЦ выполняет следующие функции:

Ÿ ввод документов, принятых на бумажных носителях;

Ÿ прием документов и файлов от клиентов РКЦ (в т. ч. коммерческих банков) по каналам связи и на магнитных носителях;

Ÿ логический контроль информации;

Ÿ обработка информации о текущих поступлениях на счета клиентов от других РКЦ;

Ÿ работа с архивами;

Ÿ ведение НСИ;

Ÿ печать сводной информации;

Ÿ формирование входных файлов для решения задачи «Операционный учет в банке»;

Ÿ формирование файлов с информацией об электронных платежах внутри региона и за его пределы.

Модели систем ПК СПИН, устанавливаемых в РКЦ.

Схема размещения программ в сетевом варианте

|

Схема размещения программ в локальном варианте

|

Схема организационной структуры РКЦ при эксплуатации ПК в РКЦ.

Изменения в организационной структуре

Технология работы ПК СПИН РКЦ предполагает, что вся работа будет производится непосредственным исполнителем этих операций, то есть бухгалтером-операционистом. Поэтому в РКЦ должны быть реорганизованы подразделения, работа которых была связана с подготовкой и контролем документов по другим технологиям. В РКЦ должны быть организованы следующие подразделения (если они ещё не существуют или если функции подразделений, описанные ниже, не выполняются другими подразделениями РКЦ):

Ÿ отдел (группа) по работе с клиентами;

Ÿ группа электронных платежей;

Ÿ отдел (группа) межбанковских расчетов;

Ÿ отдел (группа) контроля информации, в состав которой входит администратор ПК СПИН РКЦ.

Проблемы развития банковских информационных технологий.

Недостатки компьютерных банковских систем.

1- Большинство банков не имеет единых стандартов на операции и услуги, что существенно затрудняет создание единых интегрированных электронных банковских комплексов.

2- Каждый крупный банк стремится создать собственную электронную банковскую сеть, что существенно удорожает расходы на её организацию и эксплуатацию.

3- Вследствие автоматизации банков возрастает мобильность денежных масс, увеличиваются возможности финансовых спекуляций, расширяются потоки спекулятивных блуждающих капиталов - так называемых «горячих денег».

4- Иногда возможны ошибки ЭВМ при осуществлении финансовых расчётов.

5- Имеют место утечки через компьютерную сеть конфиденциальной экономической и финансовой информации о положении дел у банков и их клиентов.

Проблемы технического характера.

1 - Слабые технические возможности телеграфного или телефонного канала, приём или передача могут быть крайне затруднены или просто невозможны.

2- Слабая материально - техническая база (компьютеры второго или третьего поколений).

3- Существуют также проблемы защиты, как систем, так и самих компьютеров от вирусов.

4- Осложняет ситуацию рост издержек при создании сетей с высокой надежностью и сложной архитектурой.

Перспективы развития банковских технологий.

Развитие системы компьютерного и

телекоммуникационного обслуживания.

1- Прежде всего, это передача факсимильного изображения на бумаге, что решит проблему документирования сообщений.

2- Волоконная оптика со стекловолоконным проводом уже в ближайшее время заменит медный кабель, а лазерная передача информации по такому кабелю позволит передавать большие объёмы информации по более низкой цене.

3- В перспективе спутниковая технология будет развиваться при снижении её стоимости, появятся более мощные спутники при меньших габаритах наземных станций приёма и слежения.

4- Большие возможности сулит переход на цифровую форму передачи информации, которая позволит увеличить надежность всех систем при одновременном удешевлении стоимости некоторых их компонентов

5- Будут созданы условия максимально возможной предварительной обработки запроса в пункте его подачи на основе интегрированного использования индивидуальных баз данных пользователей банковских систем, автоматического учёта максимального числа индивидуальных параметров банковского клиента. Такой процесс позволит говорить о реальном «уничтожении» параметра географической удалённости применительно к кредитно-расчётным операциям.

Заключение.

Несмотря на все трудности, автоматизация в российских банках идёт темпами, превышающими ожидаемые. Повторяется путь, который прошли западные банки:

- ![]() автоматизация отдельных рабочих мест,

автоматизация отдельных рабочих мест,

- создание локальных комплексов,

- формирование программно-аппаратных комплексов, охватывающих все подразделения банка, его клиентов и взаимодействующих с локальными и глобальными информационными и телекоммуникационными сетями.

Что же касается ГУ ЦБ РФ по Самарской области, то в настоящее время работы по модернизации парка вычислительной и телекоммуникационной техники идут полным ходом.

Во многих регионах области установлены спутниковые антенны (например, в РЦИ г. Самары, во всех РКЦ области), созданы спутниковые комнаты (узлы связи) с транспортным оборудованием, обновлены персональные компьютеры (в основном это ПЭВМ четвертого поколения), подключены мощные модемы типа «SONIX» или «MOTOROLLA», способные принимать/передавать информацию с большой скоростью и соответствующие международным общепринятым стандартам, интеллектуальные мультиплексоры и маршрутизаторы, а также оборудование для шифрования и расшифровки сообщений.