Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

На правах рукописи

УДК 56.24.(01)

Вальчук Наталья

Григорьевна

Интернет-банкинг

Выпускная работа по

«Основам информационных технологий»

Магистрантки кафедры банковской и финансовой экономики

Специальность:08.00.10– финансы, денежное обращение и кредит

Научные руководители:

старший преподаватель

Минск 2012

Оглавление

Оглавление. 2

введение. 3

Глава 1 Сущность интернет-банкинга. Преимущества и недостатки. 4

Глава 2 Преимущества интернет-банкинга для физических лиц. 8

Заключение. 12

Библиографический список. 13

Приложения. 13

Приложение А

Интернет-ресурсы в предметной области исследования. 14

Приложение Б

Граф научных интересов. 15

Приложение В

Действующий в WWW и printScreen главной страницы.. 16

Приложение Г

Презентация магистерской (кандидатской) диссертации. 17

введение

Актуальность темы исследования обоснована тем, что в настоящее время практически любой современный человек в той или иной степени сталкивается с необходимостью пользоваться услугами, предоставляемыми банками или другими элементами банковской системы.

Банки - основная составная часть кредитно-финансовой системы любой страны. Они создают, аккумулируют и предоставляют денежные средства.

Банк – это одна из самых востребованных организаций сегодня. Банки предоставляют множество разнообразных услуг, такие как предоставление срочных и бессрочных кредитов для бизнеса и населению, прием вкладов населению на депозитные счета, и другие. Особое внимание в данной работе было уделено новым явлениям в банковской системе. Это предоставление услуг дистанционного банковского обслуживания по средствам Интернет - банкинга, Банковская система прошла долгий путь эволюции перед тем, как усовершенствоваться до того уровня обслуживания, которым мы можем пользоваться сейчас.

Быстрый рост научно-технического прогресса и новые информационные технологии оказывают существенное влияние и на общую оценку привлекательности банка. Развитие технологического процесса позволяет не только увеличить скорость обработки документов и ведения кассовых операций, но и расширить клиентуру. Благодаря Интернету взаимосвязь клиент-банк становится более оперативной, что позволяет также дифференцированно работать с заказчиком в зависимости от индивидуальных предпочтений, склонности к риску и формирования портфеля клиента. А развитие информационных технологий позволяет в значительной степени сократить дистанцию между производителем и потребителем банковских услуг, существенно обостряет межбанковскую конкуренцию, а, следовательно, способствует развитию банковского обслуживания, как в количественном, так и в качественном аспекте.

Объектом исследования в данной работе являются современные информационные технологии, применяемые в банковском секторе.

Целью данной работы является изучение тенденций применения информационных технологий в банке.

Задачами исследования являются:

· Выявление роли информационных технологий в повышении эффективности работы банка.

· Выделение основных характеристик, целей, задач и требований к автоматизированной банковской системе.

Интернет раскидывает свои сети все дальше и дальше, и все больше пользователей Всемирной сети используют ее для оплаты счетов и совершения других банковских операций.

Постепенно реальностью становится это и в Беларуси.

А в череде интернет-понятий появилось новое - интернет-банкинг или онлайн-банкинг, что означает удаленное управление банковским счетом через Интернет, т. е. обычное банковское обслуживание, но с использованием другой среды. И теперь клиент имеет возможность выбирать, приезжать ли самому в банк и привозить платёжки и в итоге тратить время на дорогу, или воспользоваться системой банк-клиент, подсоединившись к банку через Интернет. Более того, благодаря системе интернет-банкинга клиент становится полностью независимым от местонахождения банка и может выбирать банк не по территориальному принципу, а ориентируясь на предоставляемый сервис и установленные тарифы.

Так что же такое интернет-банкинг?

ГЛАВА 1 СУЩНОСТЬ ИНТЕРНЕТ-БАНКИНГА. ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

Интернет-банкинг - это система удаленного получения банковских услуг через Интернет. Виртуальное общение с банком осуществляется в интерактивном режиме - через сайт банка. Для работы в системе необходимо подключить эту услугу в офисе банка и иметь возможность выхода в Интернет через совместимый браузер. Управление счетом возможно из любой точки мира, с любого компьютера, подключенного к Интернету. Подключение и обслуживание в интернет-банкинге, как правило, бесплатное.

Именно универсальность механизма интернет-банкинга делает его доступным как для частных лиц, так и для предприятий, где возможности интернет-банкинга позволяют повысить эффективность и оперативность управления денежными потоками. Вообще-то управление платежами через интернет не сложнее, чем обычное общение с компьютером. Для использования системы интернет-банкинга не требуется каких-либо дополнительных знаний.

Возможности интернет-банкинга позволяют:

· Отправлять в банк все виды финансовых документов;

· Получать выписки и документы по всем счетам в банке за любой период времени;

· Отслеживать все этапы обработки платежных документов в банке в режиме реального времени;

· Оперативно получать сообщения об ошибках;

· Работать в одном интерфейсе со счетами в разных банках;

· Осуществлять просмотр и печать входящих и исходящих платежных документов.

Дистанционное обслуживание может быть также представлено услугами: SMS-сервиса, мобильный банкинг.

SMS-сервис позволяет получать клиенту на свой мобильный телефон в виде SMS оперативную информацию о зачисление или списании средств со счета карта, остатке на карте.

Мобильный банкинг представляет собой систему, с помощью которой клиент посредством телефона с функцией тонального набора получает круглосуточный доступ к информации об операциях по счету карты, о статусе карты, остатке на карте, а также о дополнительных услугах, предоставляемых по карте.

Новые возможности интернет-банкинга делают его одним из наиболее динамично развивающихся банковских сервисов в мире. Есть все основания предполагать, что банки скоро просто не смогут обходиться без предоставления интернет-услуг, иначе они будут терять клиентов. В наше время большое значение имеет скорость оказания банковских услуг, что возможно при условии управления счетами в режиме реального времени из любого места. Через год-два услуги интернет-банкинга станут стандартными для большинства банков, когда основными требованиями клиентов станут удобство, мобильность и оперативность. Самые смелые аналитики уже сейчас сходятся во мнении, что интернет-банкинг можно рассматривать как самое полезное изобретение со времен появления телефона. В любом случае каждый из нас может уже сейчас оценить возможности интернет-банкинга.

Отличие интернет-банкинга от классической системы «Клиент-Банк»

Изначально система «Клиент-Банк» появилась для удаленного обслуживания юридических лиц, для которых мобильность сервиса не так важна, как для частных клиентов. Клиент-Банк - это система, которая требует установки дополнительного программного обеспечения на компьютер клиента, на котором и ведется база данных. Выход в Интернет нужен только для приема/передачи информации.

Интернет-банкинг - более совершенная модификация системы «Клиент-Банк». Сохраняя все достоинства предшественника, интернет-банкинг имеет массу дополнительных преимуществ для клиентов банка:

· Нет необходимости ставить дополнительное ПО на компьютер;

· Клиент имеет возможность получать самую оперативную информацию о состоянии своего банковского счета (информация о средствах, поступивших в адрес клиента, становится доступной клиенту одновременно с поступлением данной информации в банк);

· Весь обмен документами между клиентом и банком осуществляется в электронном виде, и от клиента не требуется предоставления подтверждающих документов на бумажных носителях. Тем не менее, банк не снимает с себя обязательств в предоставлении по первому требованию клиента любых банковских документов в виде бумажных копий.

Таким образом, можно сказать, что интернет-банк - это аналог системы банк-клиент, работающий через Интернет. В Беларуси, как и на Западе, интернет-банкинг вырос из систем класса «Клиент-Банк».

Основные преимущества интернет-банкинга

Главным преимуществом интернет-банкинга является все-таки удобство, которое позволяет забывать о насущных хлопотах и ненужной бумажной работе. Именно оно заставляет многих практичных людей, ценящих свое время, завести счет в банке и управлять им через Интернет. Взаиморасчеты между клиентом и банком проводятся в режиме реального времени.

Простота процедуры подключения к интернет-банкингу заключается в том, что необходимо лишь наличие банковского счета в банке, договора «Об обслуживании в системе интернет-банкинг» и электронного цифрового сертификата. Возможность получать и осуществлять платежи в адрес любого контрагента, вне зависимости от того, подключен он к Интернет-банкингу или нет. Возможность не опасаться ошибок при заполнении платежных поручений. Система тщательно контролирует правильность заполнения документов и указывает на ошибки.

Защита передаваемой информации от несанкционированного доступа обеспечивается шифрованием с использованием протокола SSL международного формата криптографии. Контактирующие стороны используют электронные цифровые подписи (ЭЦП). Система идентификации гарантирует подтверждение подлинности сторон, проводящих операцию.

Все этапы электронного документооборота подтверждаются документально (отчеты о проведенных операциях, выписки по счетам, квитанции, подтверждающие платежи и иные документы). Электронные документы, заверенные ЭЦП сторон, обладают юридической силой наравне с бумажными документами, заверенными подписями сторон и печатью.

Интернет-банкинг позволяет экономить. Автоматизация расчетов позволила снизить затраты на организацию банковского обслуживания через Интернет, что привело к снижению тарифов по основным банковским операциям. Как правило, клиентам интернет-банкинга предлагаются льготные тарифы по проведению платежей, валютным и другим операциям.

Интернет-банкинг имеет значительные преимущества как для клиентов системы, так и для самих банков, проведение банковских операций с помощью Интернета значительно экономит расходы банков, по сравнению с непосредственным обслуживанием в филиальных центрах. Себестоимость интернет-банкинга ниже, чем затраты на обслуживание банкоматной сети. Интернет-банкинг не предполагает расходов на содержание, инкассацию, а также страхование банкоматов. Поэтому Интернет — дешевый канал продаж для банка.

Главные недостатки интернет-банкинга

Это относительно более низкий уровень защиты по сравнению с системой «Клиент-Банк» и документарным оформлением транзакций. Хотя технология SSL и является стандартом интернет-безопасности, она в силу своей распространенности хорошо известна потенциальным взломщикам и не может гарантировать тот же уровень безопасности, что и система «Клиент-Банк», которая работает, как правило, в замкнутых интернет-сетях, не имеющих выхода в Интернет.

Подводя итого по данному разделу можно констатировать, что развитие банковской сферы напрямую зависит от качества используемых ИТ. Используя новейшие ИТ, системы телекоммуникаций, банки не только смогут расширить рынок банковских услуг, но и повысить качество клиентских услуг, повысить культуру банковского обслуживания.

Развитие банковского бизнеса без использования информационных технологий невозможно. Сегодня использование информационных технологий является одним из ключевых факторов эффективности и конкурентоспособности современного банка.

ГЛАВА 2

ПРЕИМУЩЕСТВА ИНТЕРНЕТ-БАНКИНГА ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

Универсальность механизма интернет-банкинга делает его доступным не только для предприятий, но и для частных лиц, где возможности интернет-банкинга позволяют повысить эффективность и оперативность управления денежными потоками. Вообще-то управление платежами через интернет не сложнее, чем обычное общение с компьютером. Для использования системы интернет-банкинга не требуется каких-либо дополнительных знаний.

Преимущества интернет-банкинга для физических лиц:

1. Возможность круглосуточной работы со счетами;

2. Полностью автоматизированные, стандартные операции;

3. Экономия времени;

4. Удобство отслеживания операций с банковскими карточками:

· В Интернет-банкинге у пользователя есть возможность создавать свой список «Собственные платежи». Реквизиты каждого платежа, совершённого пользователем впервые, заносятся в этот список. Наличие этого списка облегчает поиск необходимой услуги при желании совершить повторную оплату через интернет.

5. Отсутствие территориального ограничения;

6. Невысокая плата: подключение к интернет-банкингу осуществляется бесплатно. В некоторых случаях банки взимают оплату за средства подключения (USB-ключ, карта переменных кодов), но, как правило, их цена невелика. Комиссия за некоторые услуги (коммунальные платежи, предоставление связи) также может не взиматься;

7. Возможность использования интернет-магазинами как в Республике Беларусь, так и за рубежом: достаточно перевести с помощью системы интернет-банкинга требуемую сумму средств на карточку, а затем с помощью этой карточки оплатить какую-либо услугу или товар в интерент-магазине.

8. Безопасность операций:

· при работе с интернет-банкингом вся конфиденциальная информация о ваших счетах и совершаемых операциях надежно защищена;

· доступ к услуге предоставляется после ввода логина и пароля;

· все операции со счетами дополнительно заверяются Авторизационным кодом (А-код);

· логин, пароль и А-код пользователь задаёт и меняет самостоятельно;

· платёж, который не входит в список «Собственные платежи» пользователя, дополнительно подтверждается одноразовым мобильным кодом (М-код). Перед оплатой на зарегистрированный номер мобильного телефона из Банка поступает SMS-сообщение, содержащее М-код;

· доступ к услуге интернет-банкинг осуществляется в сети интернет через защищенное соединение по протоколу SSL (Secure Socket Layer).

9. Владельцы банковских счетов могут совершать беналичную оплату услуг и товаров без налога с продаж.

Не нужно думать, что интернет-банкинг существует как отдельный финансовый институт, он также, как и все финансовые институты постоянно совершенствуется и увеличивает пакет оказываемых услуг.

Рассмотрим на примере процесс совершения покупки клиентом данной системы в одном из интернет-магазинов:

1) Покупатель через интернет подключается к WEB-серверу магазина, формирует корзину товаров и направляет запрос на выставление счета;

2) Магазин в ответ на запрос покупателя направляет ему подписанный электронной цифровой подписью (ЭЦП) счет. С гражданско-правовой точки зрения этот счет является предложением заключить договор, в котором указывает:

· Наименование товара (услуги)

· Стоимость товара (услуги)

· Код магазина

· Время и дату совершения операции

3) Покупатель подписывает своей ЭЦП предъявленный ему счет и отправляет его обратно в магазин, совершая тем самым акцепт. Договор считается заключенным с момента подписания покупателем выставленного ему счета. В системе счет, подписанный покупателем, становится чеком;

4) Подписанный двумя ЭЦП (покупателем и магазином) чек направляется на авторизационный сервер для авторизации;

5) Авторизационный сервер производит проверку подписанного чека:

· Проверяет наличие в системе магазина и покупателя

· Проверяет ЭЦП магазина и покупателя

· Сохраняет копию чека в базе данных авторизационного сервера

6) В случае положительного результата проверки чек отправляется в банк покупателя (банку-частник системы, в которой ведется счет клиента-покупателя) для проведения платежа;

7) Банк покупателя проверяет остаток и лимиты средств на счете покупателя. В результате проверки формируется разрешение или запрет проведения платежа. Банк покупателя передает результат авторизации автоматизированному серверу. При запрете платежа авторизационный сервер передает магазину отказ от проведения плптежа, покупатель получает отказ с описание причины, и процедура на этом заканчивается;

8) При разрешении платежа авторизационный сервер предает магазину разрешение на оказание услуги (отпуск товара);

9) Банк переводит денежные средства со счета покупателя в банк магазина;

10) Банк магазина перечисляет денежные средства на счет магазина;

11) Магазин оказывает услугу (отпускает товар)

Покупатель полностью контролирует процесс совершения покупки. В качестве документального подтверждения совершенной сделки у каждой стороны остаются подписанные чеки ЭЦП, удостоверяющие факт совершенной сделки и имеющие юридическую силу.

ЗАКЛЮЧЕНИЕ

Итак, интернет-банкинг - это система удаленного получения банковских услуг через Интернет. Виртуальное общение с банком осуществляется в интерактивном режиме - через сайт банка.

Новые возможности интернет-банкинга делают его одним из наиболее динамично развивающихся банковских сервисов в мире. Есть все основания предполагать, что банки скоро просто не смогут обходиться без предоставления интернет-услуг, иначе они будут терять клиентов. В наше время большое значение имеет скорость оказания банковских услуг, что возможно при условии управления счетами в режиме реального времени из любого места. Через год-два услуги интернет-банкинга станут стандартными для большинства банков, когда основными требованиями клиентов станут удобство, мобильность и оперативность. Самые смелые аналитики уже сейчас сходятся во мнении, что интернет-банкинг можно рассматривать как самое полезное изобретение со времен появления телефона. В любом случае каждый из нас может уже сейчас оценить возможности интернет-банкинга.

Универсальность механизма интернет-банкинга делает его доступным как для частных лиц, так и для предприятий, где возможности интернет-банкинга позволяют повысить эффективность и оперативность управления денежными потоками. Вообще-то управление платежами через интернет не сложнее, чем обычное общение с компьютером. Для использования системы интернет-банкинга не требуется каких-либо дополнительных знаний.

Быстрый рост научно-технического прогресса и новые информационные технологии оказывают существенное влияние и на общую оценку привлекательности банка. Развитие технологического процесса позволяет не только увеличить скорость обработки документов и ведения кассовых операций, но и расширить клиентуру. Благодаря Интернету взаимосвязь клиент-банк становится более оперативной, что позволяет также дифференцированно работать с заказчиком в зависимости от индивидуальных предпочтений, склонности к риску и формирования портфеля клиента. А развитие информационных технологий позволяет в значительной степени сократить дистанцию между производителем и потребителем банковских услуг, существенно обостряет межбанковскую конкуренцию, а, следовательно, способствует развитию банковского обслуживания, как в количественном, так и в качественном аспекте.

Подводя итого по данному разделу можно констатировать, что развитие банковской сферы напрямую зависит от качества используемых ИТ. Используя новейшие ИТ, системы телекоммуникаций, банки не только смогут расширить рынок банковских услуг, но и повысить качество клиентских услуг, повысить культуру банковского обслуживания.

Развитие банковского бизнеса без использования информационных технологий невозможно. Сегодня использование информационных технологий является одним из ключевых факторов эффективности и конкурентоспособности современного банка.

библиографический список

1) Концепция развития и применения информационных технологий в банковской системе Республики Беларусь на годы, утверждена Постановлением Правления Национального Банка Республики Беларусь от 01.01.01 г. № 000.

2) Информационные технологии в банках вчера и сегодня/ // Банковские технологии. – М., 2004. - № 8. – С. 7-14.

3) Рудикова, информационных технологий: Учеб. посо-бие: В 2 ч. Ч.1. / , . – Гродно: ГрГУ, 2004. – 203 с.

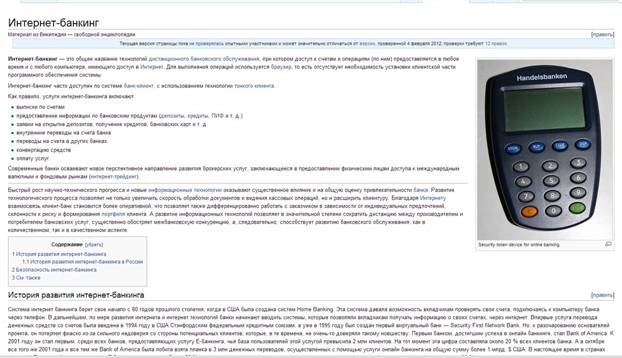

4) Свободная энциклопедия Википедия [Электронный ресурс].-2012.-Режим доступа: http://ru. wikipedia. org/ - Дата доступа:11.11.2012.

5) Инновационные технологии как фактор эффективности бизнеса/ // Банковские технологии. – М., 2009. - № 7-8. – С. 34-36.

6) , Шевелев технологии в банке/ , – М., 2003. – 368 с.

ИНТЕРНЕТ РЕСУРСЫ В ПРЕДМЕТНОЙ ОБЛАСТИ

http://ru. wikipedia. org/wiki/%D0%98%D0%BD%D1%82%D0%B5%D1%80%D0%BD%D0%B5%D1%82-%D0%B1%D0%B0%D0%BD%D0%BA%D0%B8%D0%BD%D0%B3 – ссылка на сайт

ГРАФ НАУЧНЫХ ИНТЕРЕСОВ

Магистранта Вальчук факультет

Специальность финансы, денежное обращение и кредит

Смежные специальности

| Основная специальность

| Сопутствующие специальности Упразднено ВАК Добавлено автором

|

Действующий личный сайт в WWW и Print SCreen главной страницы

Презентация магистерской (кандидатской) диссертации