Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Формы бухгалтерского учета.

1. Понятие формы бухгалтерского учета.

2. Мемориально-ордерная форма бухгалтерского учета.

3. Журнально-ордерная форма бухгалтерского учета.

4. Автоматизированная форма бухгалтерского учета.

5. Упрощенная форма бухгалтерского учета.

6. Форма бухгалтерского учета журнал-главная.

7. Нормативное регулирование бухгалтерского учета

Сочетание различных учетных регистров и технических средств образуют различные формы бухгалтерского учета.

Форма бухгалтерского учета – это процесс обработки учетной информации при различном сочетании учетных регистров, синтетического и аналитического учета их взаимосвязи, последовательность и способы учетных записей.

Форма бухгалтерского учета определяется следующими признаками:

· Количеством применяемых регистров их внешним видом, назначением и содержанием учетного регистра;

· Взаимосвязь и сочетание хронологических и синтетических записей синтетических и аналитических регистров;

· Последовательностью и техникой в учетных регистрах;

· Степенью исправления средств организационной техники механизации и автоматизации учетно-вычислительной.

Форма бухгалтерского учета выбирается организацией самостоятельно и в течение отчетного периода принятая форма учета недолжна, изменяться, что фиксируется у учетной политики.

Преимущества.

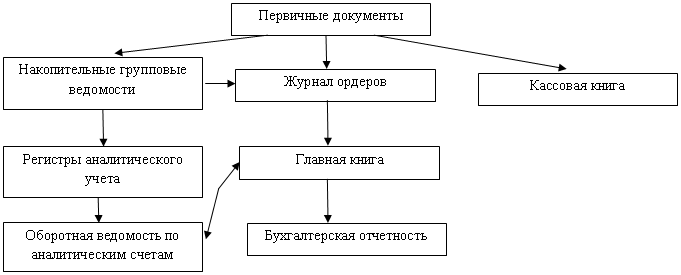

1. Применение этой форма бухгалтерского учета позволяет значительно уменьшить трудоемкость учета, это достигается за счет совмещения в одном регистре синтетического и аналитического учета, систематических и хронологических записей. Отмены ряда регистров.

2. Данная форма учета повышает контрольное значение учета, обличает составление отчета.

Недостатки.

Сложность и громоздкость построения журналов ордеров, ориентированное на ручное заполнение данных затрудняющих механизацию учета.

Журнально-ордерная форма бухгалтерского учета.

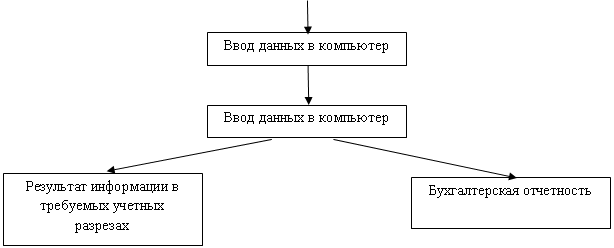

Автоматическая форма учета, основанная на использовании вычислительной техники, предоставляет собой комплексную автоматизацию учетного процесса, начиная от сбора первичных учетных данных до получения бухгалтерской отчетности.

Информация справочного характера вводится в компьютер в виде справочников до начала работы. Текущая информация вносится либо с первичных договоров, либо со специальных регистраторов учетных данных. Обработка учетных данных производится по специальным программам в соответствии, с которыми получена учетная информация, может храниться, поступать в обработку выдаваться на экран в виде любого документа, содержащего систематическую или хронологической записи.

Недостатки автоматизированной формы учета.

1. Следует выделить участок для формирования первичных документов;

2. Необходимо сначала заполнить первичный документ вручную по месту совершения операции, затем внести его данные в компьютер.

Документы, формируемые в бухгалтерии можно сформировать и выдать на экран или распечатать с одновременным исполнением бухгалтерской записи (проводка). С целью оперативного ввода нецелевой информации в автоматических информационных формах применяется понятие универсального первичного документа, который включает в себя только необходимые для проводок данные:

- дату;

- корреспонденция счета;

- сумму, количество;

- содержание хозяйственной операции.

Уже в момент своего создания каждая проводка через комбинацию корреспондирующих счетов, получает признак отнесения к двум журналам ордеров, соответствующие дебету или кредиту записи.

Учетным регистрам, получаемым с компьютера, может быть любой документ содержащий систематическую или хронологическую запись. Применение автоматизированной формы бухгалтерского учета обеспечивает:

1. Механизацию и автоматизация учетного процесса;

2. Высокую точность учетных данных;

3. Оперативность ввода учетных данных;

4. Многократное повышение производство труда учета работников, освобождений их от выполнения простых технических функций и предоставление большей возможности заниматься контролями и анализированной хозяйственной деятельности;

5. Обеспечивает увязку всех видов учета и планирование, поскольку они используют одни и те же носители информации.

6. Разделение производства.

|

|

Упрощенная форма бухгалтерского учета.

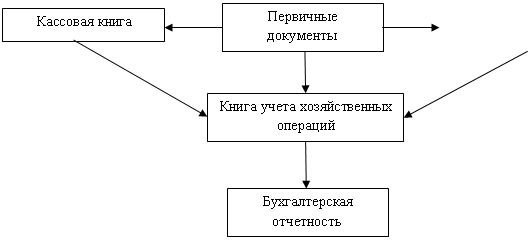

Данную форму бухгалтерского учета разрешено использовать предприятием малого бизнеса. При этой форме можно использовать всего два вида учетных регистров: книгу учета хозяйственных операций и ведомости учета соответственных объектов. Все кассовые документы регистрируются в кассовой книге. Отдельно ведется сводная годовая расчетная ведомость по оплате труда. Все поступающие первичные документы записывают в книгу учета хозяйственных операций по порядку, по мере их поступления. Сумму отражают в графе приход или расход. После этого ежеквартально проводят итоги по приходам и расходам и определяют результат. На основании первичных документов составляют баланс и отчетность. Книга учета хозяйственных операций заполняется либо непосредственно по данным первичных данных либо итогам данных ведомостей. Данные указанной книги и ведомостей используются для составления баланса и других форм отчетности.

|

|

Сущность формы журнал-главный заключается в том, что для регистрации используется специальные накопительные ведомости. Основанием для их заполнения является первичные документы. Эта форма применима в основном в бюджетных организациях и на предприятиях с простых процессом производства с небольшой численностью персонала, и незначительным количеством однотипных проводок. Учет может вести один бухгалтер, любая операция по первичному документу или однородной операции по накопительной ведомости записываются в книгу-журнал-главная, в которой совмещаются регистрация журнал хозяйственной операции и синтетические счета. Сначала в книгу записываются остатки по счетам на начало отчетного периода, затем все операции по документам за отчетный период. При этом производится проверка правильности записи: сумма оборота за отчетный период должна быть равна сумме оборотов по дебиту всех счетов и сумме оборотов по кредиту всех счетов. Затем вывяливаются остатки по счетам на конец отчетного периода. По остаткам на счетах составляются баланс и необходимость отчетности.

7 Нормативное регулирование бухгалтерского учета

В настоящее время сформировалась четырехуровневая система нормативного регулирования бухгалтерского учета.

Первый (законодательный) уровень представлен федеральными законами Российской Федерации, постановлениями Правительства, указами Президента, которые прямо или косвенно регулируют постановку бухгалтерского учета в организациях. Документами этого уровня являются федеральные законы "О бухгалтерском учете", "Об акционерных обществах" и др. Федеральным законом "О бухгалтерском учете" общее методологическое руководство бухгалтерским учетом возложено на Правительство РФ. Федеральными законами предоставлено право регулирования бухгалтерского учета Центральному банку РФ, Федеральной комиссии по рынку ценных бумаг, Департаменту по надзору за страховой деятельностью Минфина РФ. При этом нормативные акты и методические указания по бухгалтерскому учету, издаваемые этими органами, не должны противоречить нормативным актам и методическим указаниям Минфина РФ.

Второй (нормативный) уровень составляют положения (стандарты) по бухгалтерскому учету, в которых излагаются принципы и основные правила бухгалтерского учета. Это утвержденные Минфином РФ Положения по бухгалтерскому учету: ''Учетная политика организации" (ПБУ 1/98), "Учет договоров (контрактов) на капитальное строительство" (ПБУ 2/94), "Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте" (ПБУ 3/95). "Бухгалтерская отчетность организации" (ПБУ 4/98), "Учет материально-производственных запасов" (ПБУ 5/98), "Учет основных средств" (ПБУ 6/97), "События после отчетной даты" (ПБУ 7/98), "Условные факты хозяйственной деятельности" (ПБУ 8/98), "Доходы организации" (ПБУ 9/99), "Расходы организации" (ПБУ 10/99) и др.

Третий (методический) уровень образуют инструкции, рекомендации и методические указания по ведению бухгалтерского учета, которые принимаются Минфином РФ, федеральными органами исполнительной власти. К документам этого уровня относятся План счетов бухгалтерского учета и инструкция по его применению, инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях торговли и общественного питания и др.

Четвертый уровень составляют организационно-распорядительные документы, формирующие учетную политику организации. Они разрабатываются самой организацией или консультационными фирмами по ее заказу. Документами этого уровня являются приказы, распоряжения, рабочие инструкции, указания по учету конкретных объектов или операций.