Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

19. Классификация хозяйственных средств предприятия.

Хозяйственные средства можно рассматривать с точки зрения их состава и функциональной роли, а можно с точки зрения источника их образования. Соответственно, они будут делиться на активы и пассивы. Именно такое двойное отражение хозяйственных средств предприятия обуславливает исходное начало ведения бухгалтерского учета - принцип сбалансированности.

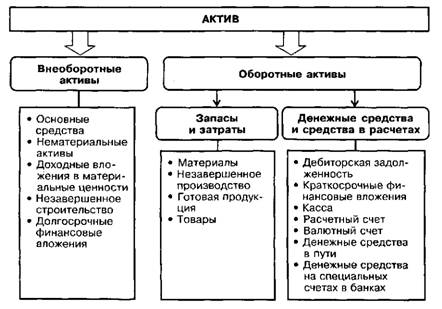

Совокупность хозяйственных средств, классифицированных по признаку состава и функциональной роли в процессе производства, называется актив.

Все активы могут быть подразделены на следующие группы:

• внеоборотные (долгосрочные) активы;

• оборотные (краткосрочные) активы.

Основным критерием деления активов на внеоборотные и оборотные является срок их обращения (использования) на предприятии.

Внеоборотные активы участвуют в нескольких производственных циклах и используются более 12 мес. (или обычного операционного цикла, если он превышает 12 мес).

Оборотные активы находятся в текущем хозяйственном обороте и используются в течение срока, не превышающего 12 мес. или обычного операционного цикла.

К внеоборотным активам относятся:

Основные средства — это совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции (выполнении работ, оказании услуг), либо для управления организацией в течение периода, превышающего 12 мес., или обычного операционного цикла, если он превышает 12 мес.(здания, сооружения, рабочие и силовые машины и оборудованием т. д.)

Нематериальные активы — исключительные права на объекты интеллектуальной собственности, используемые в хозяйственной деятельности в течение периода, превышающего 12 мес., и приносящие доход, возникающий:

• из авторских и иных договоров на произведения науки и т. д.

• из патентов на изобретения, промышленные образцы и т. д.

К нематериальным активам также относятся организационные расходы и деловая репутация организации.

Доходные вложения в материальные ценности — совокупность товарно-материальных ценностей, приобретенных предприятием специально для предоставления этих объектов другим организациям и лицам по договору аренды (имущественного найма), по договору проката, за плату во временное пользование с целью получения дохода (например, основные средства, предназначенные для сдачи по договору финансового лизинга).

Незавершенное строительство — незавершенные затраты по созданию и приобретению объектов основных средств, доходных вложений в материальные ценности и нематериальных активов.

Долгосрочные финансовые вложения — это инвестиции организации в государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых определена дата и стоимость погашения (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых обществ), а также предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, со сроком обращения более одного года.

К оборотным активам относятся:

1. Запасы включают следующие составляющие:

• материалы и аналогичные ценности;

• затраты в незавершенном производстве (издержках обращения);

• товары для перепродажи.

Материалы — это совокупность материально-вещественных ценностей, используемых в качестве предметов труда в процессе производства продукции, оказании услуг и выполнении работ, а также средства труда со сроком полезного использования менее 12 мес.

В составе материалов учитываются: сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара и т. п.

Затраты в незавершенном производстве — продукция (работы, услуги), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытаний и технической приемки.

Готовая продукция — это совокупность законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками, и соответствующие техническим условиям и стандартам.

Товары — совокупность материально-вещественных ценностей, приобретенных для перепродажи.

2. Дебиторская задолженность — задолженность перед предприятием различных контрагентов (покупателей и заказчиков, государства по налоговым расчетам, работников по подотчетным суммам).

Дебиторская задолженность подразделяется по видам (задолженность покупателей и заказчиков за отгруженную продукцию, задолженность учредителей по вкладам в уставный капитал и др.) и срокам погашения (на дебиторскую задолженность, платежи по которой ожидаются в течение 12 мес. с отчетной даты, и в течение периода, превышающего 12 мес. с отчетной даты).

3. Краткосрочные финансовые вложения представляют собой инвестиции в государственные и муниципальные ценные бумаги, . ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых определена дата и стоимость погашения (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых обществ), а также предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, < приобретенная на основании уступки права требования, со сроком обращения менее одного года.

4. Денежные средства. В составе них выделяют:

• денежные средства в кассе (наличные денежные средства в национальной и иностранной валютах, находящиеся в кассе предприятия);

• денежные средства на расчетном счете (денежные средства в национальной валюте, находящиеся на расчетных счетах в банках);

• денежные средства на валютном счете (денежные средства виностранных валютах, находящиеся на валютных счетах в банках на территории Российской Федерации и за рубежом);

• денежные средства в пути (денежные средств, переданные инкассаторам или кредитным организациям, почтовым отделениям до момента их зачисления на расчетный счет в банке);

• денежные средства на специальных счетах в банках (денежные средства национальной или иностранной валюты, находящиеся в аккредитивах, чековых книжках, иных платежных документах (кроме векселей) на текущих и специальных счетах в банках).

Эти же самые хозяйственные средства предприятия могут быть классифицированы по другим признакам: по источникам образования и целевому назначению. В этом случае они представляют собой пассивы предприятия.

Пассивы организации подразделяют на: собственный капитал и обязательства — долгосрочные и краткосрочные.

По источникам образования и целевому назначению хозяйственные средства можно разделить на две группы:

• источники собственных средств (собственный капитал);

• обязательства (привлеченные средства), которые в зависимости от срока погашения подразделяются на долгосрочные и краткосрочные пассивы.

Собственный капитал — это источник собственных средств предприятия, который состоит из двух основных частей: капитала, вложенного собственниками предприятия, и капитала, заработанного предприятием в ходе осуществления финансово-хозяйственной деятельности. Вместе с тем в составе собственного капитала отражаются бухгалтерские категории, которые увеличивают собственный капитал, но в чистом виде не могут трактоваться ни как «вложенный», ни как «заработанный» капитал. Подобная ситуация возникает, например, в случае увеличения рыночной стоимости основных средств предприятия. В российской учетной практике такие суммы, как правило, классифицируются как «добавочный капитал» организации.

Таким образом, в составе собственного капитала отражаются: уставный, добавочный, резервный и нераспределенная прибыль.

Уставный капитал — это совокупность вкладов учредителей1 организации, зарегистрированная в учредительных документах.

Добавочный капитал — это бухгалтерская категория, обеспечивающая сбалансированность активов и пассивов, и отражающая увеличение собственного капитала организации, которое не является результатом внесения дополнительных вкладов собственниками (как уставный капитал), либо результатом его финансово-хозяйственной деятельности (как нераспределенная прибыль). В состав добавочного капитала включаются:

• суммы дооценки основных средств и других материальных объектов имущества организации со сроком полезного использования свыше 12 мес, проводимой в установленном порядке;

• эмиссионный доход2 (суммы, полученные сверх номинальной стоимости размещенных акций);

• другие аналогичные суммы (например, курсовые разницы от переоценки задолженности учредителей в иностранной валюте).

• Резервный капитал — источник собственных средств, представляющий собой резервные фонды, создаваемые в соответствии с законодательством или по решению собственников за счет чистой прибыли, предназначенные для покрытия убытков, погашения облигаций организации и выкупа собственных акций.

• Нераспределенная прибыль — это та часть собственного капитала, которая заработана предприятием в ходе осуществления финансово-хозяйственной деятельности.

• Для понимания сущности данной учетной категории необходимо рассмотреть процесс ее формирования.

• Первым шагом определения финансового результат деятельности предприятия за отчетный период является расчет бухгалтерской прибыли.

• Бухгалтерская прибыль — это конечный финансовый результат деятельности предприятия, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций. Фактически бухгалтерская прибыль представляет собой превышение доходов над расходами предприятия за определенный отчетный период (максимальным отчетным периодом является отчетный год). В случае превышения расходов отчетного периода над доходами отчетного периода в бухгалтерском учете образуется бухгалтерский убыток, уменьшающий собственный капитал организации.

Часть бухгалтерской прибыли, заработанной предприятием в течение отчетного периода, изымается государством в виде налога на прибыль. Бухгалтерская прибыль за вычетом налога на прибыль образует показатель чистой прибыли отчетного года.

Следует четко понимать, что чистая прибыль отчетного года не является в полной мере собственным капиталом организации, — она должна быть распределена между собственниками предприятия.

Доходы отчетного периода

(-) Расходы отчетного периода

(=) Бухгалтерская прибыль (бухгалтерский убыток)

(-) Налог на прибыль

(=) Чистая прибыль (убыток) отчетного года

(-) Дивиденды

(=) Нераспределенная прибыль отчетного года

Источником привлеченных средств предприятия являются долгосрочные обязательства и краткосрочные обязательства.

В составе долгосрочных обязательств отражаются заемные средства, полученные предприятием в виде кредитов банков и иных кредитных организаций или прочих займов, на срок более одного года и подлежащие погашению в течение срока, превышающего 12 мес. с отчетной даты.

Долгосрочные кредиты банков — это кредиты банков и других кредитных организаций, находящихся как на территории страны, так и за рубежом, в национальной и иностранной валюте, полученные предприятием на срок более одного года и подлежащие погашению в течение срока, превышающего 12 мес. с отчетной даты.

Долгосрочные займы — это ссуды заимодавцев (кроме банков и кредитных организаций), полученные предприятием на срок более одного года и подлежащие погашению в течение срока, превышающего 12 мес. с отчетной даты.

К краткосрочным обязательствам относят: заемные средства, кредиторскую задолженность, доходы будущих периодов, резервы предстоящих расходов и платежей.

Заемные средства — это кредиты банков и прочие займы, подлежащие погашению в течение 12 мес. после отчетной даты.

Кредиторская задолженность представляет собой задолженность предприятия перед контрагентами, которая образуется в результате временного разрыва между моментом возникновения обязательства и моментом его погашения. Выделяют следующие виды кредиторской задолженности:

• задолженность поставщикам и подрядчикам;

• векселя к уплате;

• задолженность перед дочерними и зависимыми обществами;

• задолженность перед персоналом организации;

• задолженность перед бюджетом и государственными внебюд-жетыми фондами;

• задолженность участникам (учредителям) по выплате доходов;

• авансы полученные;

• прочие кредиторы.

Задолженность п о с т а в щ и к а м и подрядчикам —это кредиторская задолженность предприятия поставщикам и подрядчикам за поступившие товарно-материальные ценности (выполненные работы, оказанные услуги), образовавшаяся в результате временного разрыва между моментом возникновения задолженности (получения товарно-материальных ценностей (работ, услуг) либо акцепта расчетных документов поставщиков) и датой ее фактического погашения (оплаты).

Задолженность по векселям к уплате представляет собой переоформленную векселями предприятия задолженность перед поставщиками и подрядчиками за поступившие товарно-материальные ценности (выполненные работы, оказанные услуги).

Задолженность перед дочерними зависимыми обществами отражает величину кредиторской задолженности предприятия по расчетам со своими дочерними и зависимыми обществами.

Задолженность перед персоналом организации — это кредиторская задолженность предприятия по оплате труда, образовавшаяся в результате временного разрыва между датой возникновения обязательства (начисление заработной платы) и датой ее погашения (выдача персоналу начисленной заработной платы).

Задолженность перед бюджетом и государственными внебюджетными фондами — кредиторская задолженность предприятия перед бюджетом по выполнению налоговых обязательств и перед государственными внебюджетными фондами (Пенсионный фонд, Фонд обязательного социального страхования) по выполнению обязательств по взносам в эти фонды. Возникает такая задолженность в результате временного разрыва между датой возникновения обязательств (начисление налоговых платежей, взносов в государственные внебюджетные фонды) и датой их фактического погашения (перечисления налогов в бюджеты соответствующих уровней, взносов в соответствующие фонды социального страхования и обеспечения).

Задолженность участникам по выплате доходов представляет собой сумму задолженности предприятия по причитающимся к выплате дивидендам и иным видам доходов.

Авансы полученные — это обязательства предприятия, возникающие в результате получения от третьих юридических и физических лиц авансов по предстоящим сделкам (под поставку готовой продукции, выполнение работ, оказание услуг).

Прочие кредиторы — отражают все иные виды обязательств предприятия по расчетам, возникшие в результате временного разрыва между датой возникновения (начисления) задолженности и датой фактического погашения задолженности.

Доходы будущих п е р и о д о в — доходы, полученные организацией в отчетном периоде, но относящиеся к будущим периодам (например, полученная арендная плата за предстоящий год).

Резервы предстоящих расходов и платежей— это бухгалтерская категория, обеспечивающая равномерное включение в издержки производства и обращения предстоящих расходов путем отражения их равными долями в расходах текущих отчетных периодов. Резервы предстоящих расходов и платежей могут создаваться организацией в соответствии с законодательными и другими нормативными актами. Например, организации могут.