Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Раздел 3 «Сведения, необходимые для применения налогоплательщиками налоговой льготы, установленной подпунктом 1 пункта 1 статьи 239 Налогового кодекса Российской Федерации» Расчета заполняется налогоплательщиками, применяющими налоговые льготы в соответствии с подпунктом 1 пункта 1 статьи 239 Кодекса, по каждому физическому лицу - инвалиду I, II или III группы, выполняющему работы (оказывающему услуги) на основании трудового, гражданско-правового и (или) авторского договора.

Количество заполненных строк Раздела 3 Расчета должно соответствовать количеству физических лиц - инвалидов, которым налогоплательщиком были начислены выплаты и иные вознаграждения в течение отчетного периода.

По графе 5 Раздела 3 Расчета по каждому физическому лицу - инвалиду I, II или III группы отражаются суммы выплат и иных вознаграждений, начисленные нарастающим итогом с начала года и не превышающие за налоговый период рублей (табл.15).

Таблица 15

Раздел 3. Сведения, необходимые для применения налогоплательщиками налоговой льготы, установленной подпунктом 1 пункта 1 статьи 239 НК РФ

N п/п | Фамилия, имя, отчество | Справка (копия справки, выписка из справки) учреждения медико-социальной экспертизы, врачебно-трудовой экспертной комиссии | Сумма выплат и иных вознаграждений по каждому физическому лицу - инвалиду (руб.) | |||||

дата выдачи | на какой срок установлена инвалидность | всего за отчетный период | в том числе за последние три месяца отчетного периода | из них: | ||||

1 месяц | 2 месяц | 3 месяц | ||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

001 | ФИДЧЕНКО ВИКТОРИЯ ВЛАДИМИРОВНА | 01/01/2007 | Бессрочно | 100,000 | ||||

Итого: (код строки 020) | Х | Х | 100,000 |

По графам 6 - 9 Раздела 3 Расчета отражаются суммы выплат и иных вознаграждений, начисленные по каждому физическому лицу - инвалиду I, II или III группы за последние три месяца отчетного периода и по каждому месяцу в отдельности.

По коду строки 020 «Итого» в графах 5 - 9 Раздела 3 Расчета отражаются в целом по налогоплательщику суммы выплат, начисленные за соответствующий период в пользу физических лиц, являющихся инвалидами I, II или III группы.

Значения показателей по графам 5 - 9 кода строки 020 Раздела 3 Расчета должны быть равны значениям соответствующих показателей по строкам 0Раздела 2 Расчета.

3. Пути совершенствования исчисления и уплаты ЕСН на предприятии

3.1. Оценка изменений по ЕСН с 2008г. и их влияния на результаты налогообложения

В результате принятия Федерального закона -ФЗ налогоплательщиков ждут изменения по целому ряду налогов (НДФЛ, ЕСН, налог прибыль, налог на имущество, земельный налог, госпошлина, ЕСХН). Изменения носят как концептуальный, так и технический характер и направлены на упрощение механизма исчисления и уплаты налогов, а также установления большей определенности при применении отдельных налоговых норм. Рассмотрим основные изменения ЕСН.

Обзор основных изменений представлен в таблице 16 [25].

Таблица 16

Изменения в главе 24 «Единый социальный налог» НК РФ

Где произошли изменения | Что изменилось | Норма НК РФ |

Объект налогообложения | Введена норма, согласно которой для лиц, производящих выплаты физическим лицам, не признаются объектом налогообложения: выплаты, начисленные в пользу физических лиц, являющихся иностранными гражданами и лицами без гражданства, по трудовым договорам, заключенным с российской организацией через ее обособленные подразделения, расположенные за пределами территории РФ; вознаграждения, начисленные в пользу физических лиц, являющихся иностранными гражданами и лицами без гражданства, в связи с осуществлением ими деятельности за пределами территории РФ в рамках заключенных договоров гражданско-правового характера, предметом которых является выполнение работ, оказание услуг. Эта норма распространяется на правоотношения, возникшие с 1 января 2007 года | п. 1 ст. 236 НК РФ |

Суммы, не подлежащие налогообложению | Добавлены расходы физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера | подп. 2 п. 1 ст. 238 НК РФ |

Добавлена единовременная материальная помощь, оказываемая работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, но не более 50 тыс. руб. на каждого ребенка | подп. 3 п. 1 ст. 238 НК РФ | |

Продолжение таблицы 16. | ||

Уточнено, что не облагаются ЕСН взносы по договорам добровольного личного страхования работников, заключаемым исключительно на случай причинения вреда здоровью застрахованного лица. Раньше - утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей | подп. 7 п. 1 ст. 238 НК РФ | |

Порядок исчисления и уплаты налога | Установлено, что сумма ЕСН (авансовых платежей), подлежащая перечислению в федеральный бюджет и соответствующие государственные внебюджетные фонды, определяется в полных рублях. Сумма налога (авансовых платежей) менее 50 копеек отбрасывается, а сумма 50 копеек и более округляется до полного рубля | п. 4 ст. 243 НК РФ |

Введена норма, согласно которой организации, у которых есть обособленные подразделения за границей, уплачивают ЕСН и представляют отчетность по нему по месту своего нахождения | п. 8 ст. 243 НК РФ |

Таким образом, влияние основных изменений ЕСН в 2008г. на результаты налогообложения проявилось следующим образом:

1. Сократилась налоговая нагрузка по ЕСН в связи с тем, что был расширен перечень выплат, не облагаемых ЕСН (подп.2 п.1 ст.238, подп.1 п.1 ст.239 НК РФ). До 1 января 2008г. вопрос, нужно ли платить ЕСН с законодательно установленных компенсационных выплат, которые связаны с выполнением работ или оказанием услуг по договорам гражданско-правового характера, являлся спорным. С 1 января 2008г. не нужно платить ЕСН с законодательно установленных выплат, которые связаны с выполнением работ или оказанием услуг по договорам гражданско-правового характера. Кроме того, если до 1 января 2008г. льготой в отношении выплат физическим лицам – инвалидам могли пользоваться только организации, то с 1 января 2008г. такое право получили не только организации, но и предприниматели.

2. Решены спорные моменты уплаты ЕСН. Был уточнен порядок уплаты авансовых платежей (п.3 ст.243 НК РФ). До 1 января 2008г. из главы 24 НК РФ четко не следовало, как платить ЕСН за месяцы IV квартала. С 1 января 2008г. авансовые платежи по налогу нужно платить по итогам каждого месяца года, в том числе в течение IV квартала.

3. Уточнен порядок расчета ЕСН. Введены правила округления суммы налога (п.4 ст.243 НК РФ). До 1 января 2008г. глава 24 НК РФ не оговаривала порядок округления сумм налога. С 1 января 2008г. введено требование об уплате налога в полных рублях и правила округления, согласно которым сумма менее 50 коп. отбрасывается, а сумма 50 коп. и более округляется до полного рубля.

Изменился также порядок расчета больничных. С 1 января 2008 года увеличился максимальный размер пособия за полный календарный месяц, которое компании платят за счет ФСС России заболевшим работникам. С нового года он составляетруб. вместо действовавшего в прошлом году лимита вруб. [19, с.24]

Если сотрудник заболел в 2007 году и период временной нетрудоспособности переходит на 2008 год, рассчитывать пособие нужно следующим образом. Пособие до 31 декабря 2007 года включительно определяется с учетом ограничения вруб. А те календарные дни, которые работник проболел в 2008 году, должны оплачиваться с учетом нового максимального размера пособия -руб. Отметим, что эта сумма зафиксирована на три ближайших года - с 2008-го по 2010-й. Сам размер среднедневного заработка, рассчитанный на тот момент, когда работник заболел, пересчитывать не нужно.

Пример 1. Сотрудник болел с 27 декабря 2007 года по 9 января 2008 года включительно (всего 14 календарных дней). Работнику полагается пособие в размере 100 процентов среднего заработка. Ежемесячный оклад сотрудника в 2006 году был равенруб., а с 1 января 2007 года составилруб.

Расчетный период - с 1 декабря 2006 года по 30 ноября 2007 года. При этом сотрудник:

- с 12 по 16 марта 2007 года болел (всего пять календарных дней). За оставшиеся дни месяца Пирогову начислили,38 руб.;

- в период с 6 по 26 августа 2007 года он был в отпуске (всего 21 календарный день), а заработок за те дни, когда сотрудник трудился, составил 5913,04 руб.

Среднедневной заработок Пирогова составит:

,42 руб. : 339 дн. * 100% = 551,23 руб.

Теперь сравним этот показатель с максимальным размером дневного пособия. В декабре 2007 года и январе 2008 года он составит:

16 125 руб. : 31 дн. = 520,16 руб. (в декабре);

17 250 руб. : 31 дн. = 556,45 руб. (в январе),

где 31 - число календарных дней в декабре 2007 года и январе 2008 года.

Таким образом, пособие работнику за декабрь 2007 года (пять календарных дней) полагается из расчета 520,16 руб. в день, то есть исходя из максимума. А за январь 2008 года (девять календарных дней) - исходя из дневного пособия, рассчитанного из фактического заработка, то есть 551,23 руб. Общий размер пособия составит:

520,16 руб. * 5 дн. + 551,23 руб. * 9 дн. = 7561,87 руб.

Величина пособия по временной нетрудоспособности зависит от стажа работника. Больничный лист оплачивается в размере:

- 100 процентов среднего заработка - работникам с суммарным страховым стажем восемь и более лет;

- 80 процентов среднего заработка - работникам с суммарным страховым стажем от пяти до восьми лет;

- 60 процентов среднего заработка - работникам с суммарным страховым стажем менее пяти лет.

При этом корректировать на эти проценты нужно только размер пособия, который рассчитан исходя из заработка сотрудника. И уже его необходимо сравнивать с максимальной величиной дневного пособия. Сам максимальный предел дневного пособия корректировать не нужно.

Пример 2. Используем условие примера 1. Но предположим, что стаж Пирогова составляет семь лет. Поэтому ему полагается пособие в размере 80 процентов среднего заработка.

Отсюда среднедневной заработок Пирогова составит:

,42 руб. : 339 дн. * 80% = 440,98 руб.

Эта сумма меньше как прошлогодней максимальной величины дневного пособия (520,16 руб.), так и нынешнего максимума (556,45 руб.).

Таким образом, общий размер пособия составит:

440,98 руб. * 14 дн. = 6173,72 руб.

Максимальный размер пособия по временной нетрудоспособности на 2008 год составляетруб.

3.2. Устранение системных ошибок в налоговом учете

Ключевым элементом в совершенствовании исчисления и уплаты ЕСН на предприятии является правильный расчет и своевременная уплата сумм налогов. В рамках налогового контроля большое значение придается контролю за правильностью налоговых расчетов, в первую очередь исключению арифметических и счетных ошибок. Так как ошибки в расчетах, которые со стороны налоговых органов караются финансовыми санкциями, происходят в основном из-за недостаточно грамотной работы специалистов бухгалтерии предприятия.

Примерно 75% ошибок происходит вследствие низкой организации налогового учета, и только оставшаяся часть - результат несовершенства российского законодательства. Причинами налоговых ошибок, возникающих в практической деятельности предприятия, являются следующие:

- отсутствие либо неправильное оформление (с позиций налогообложения) первичных документов;

- ошибки, обусловленные неверным толкованием действующего налогового законодательства;

- несвоевременное реагирование на изменения в налогообложении, особенно в местном;

- неверные арифметические расчеты;

- несвоевременное представление отчетной налоговой документации;

- просрочка уплаты налогов.

Основным способом уменьшения риска ошибок может быть использование технологии внутреннего контроля налоговых расчетов.

Всякая технология предусматривает разработку документов и документооборота, технологических схем и карт, а также процедур их реализации. Основополагающими принципами технологии внутреннего контроля являются следующие:

- решения по налогам принимаются с помощью определенных процедур, что позволяет исключить субъективизм в принятии налогового заключения;

- все налоговые решения уже зафиксированы на этапе внедрения технологий, и никакой субъект, включая руководителя и главного бухгалтера, не может принять ни одного решения. При изменении ситуации налоговое заключение принимает группа экспертов (комиссия);

- предприятие должно обозначить круг лиц, имеющих право выполнять определенные действия и процедуры в отношении налогов;

- любая финансово-хозяйственная операция должна сопровождаться письменным документом определенного образца;

- все бухгалтерские проводки и налоговые расчеты производятся лишь на основе таблицы типовых хозяйственных ситуаций (операций). В первичных документах и бухгалтерских проводках делается ссылка на номер операции в этой таблице;

- нетиповая ситуация требует оформления карты налоговых решений, которую заполняет только специальная экспертная комиссия по налогообложению.

Общие требования к реализуемым контрольным процедурам:

- эффективность контрольных процедур в части обнаружения и исправления допущенных ошибок;

- своевременность подготовки форм внутренней и внешней налоговой отчетности;

- рациональность при осуществлении контрольных процедур.

При проведении налогового контроля могут применяться следующие контрольные процедуры:

- группа 1 - арифметические (расчетные);

- группа 2 - аналитические (логические);

- группа 3 - прочие.

Под контрольными арифметическими процедурами обычно понимаются арифметическая проверка произведенных расчетов методом повторного пересчета, расчет полученных показателей другими возможными способами (отличающимися от способа, использованного при первичном расчете) и проверка полученных результатов путем сопоставления.

В контрольные аналитические процедуры входят:

- проверка содержащихся в налоговой отчетности данных путем их сопоставления с данными синтетических и аналитических регистров бухгалтерского учета и отчетности (по тем налоговым расчетам, где должно обеспечиваться такое соответствие);

- сверка данных налоговых регистров между собой, с данными форм налоговой отчетности, с данными налоговых регистров и форм налоговой отчетности предыдущих отчетных (налоговых) периодов;

- проверка соответствия применяемого порядка расчета налогов нормам действующего законодательства и внутренних документов (учетной политики, положений по налоговому учету);

- контроль за правомерностью использования налоговых льгот, специальных налоговых ставок;

- проверка полученных отчетных данных на непротиворечивость;

- сравнение полученных показателей с показателями предыдущих периодов и анализ показателей, существенно отличающихся от их нормальных значений (необычных отклонений); при этом целесообразно разработать критерии существенности отклонений по каждому налогу и сбору для каждого конкретного случая либо исполнитель может определять существенность по своему профессиональному суждению;

- анализ форм налоговой отчетности за предыдущие периоды, выявление вопросов, по которым имелись замечания, которые должны были быть устранены в текущем периоде, и проверка их фактического устранения;

- контроль критических областей налогового учета (где риск возникновения ошибок или искажений налоговой отчетности особенно высок).

Прочими контрольными процедурами являются:

- соблюдение подотчетности исполнителей руководителю отдела (авторизация, визирование, утверждение);

- получение письменных и устных разъяснений, подтверждений, расшифровок данных налоговых регистров и форм налоговой отчетности;

- контроль за прикладными программами и компьютерными информационными системами, в том числе учет изменений компьютерных программ и доступа к файлам данных, права доступа при вводе и выводе информации из системы (ограничение доступа к базе данных, программам, электронным копиям налоговых регистров и форм налоговой отчетности несанкционированных пользователей).

В условиях распространения компьютерной техники при обработке информации в самостоятельную группу контрольных процедур также можно выделить автоматизированные контрольные процедуры, к которым следует отнести автоматическое обнаружение и исправление ошибки прикладной компьютерной программой; автоматическое обнаружение ошибки прикладной компьютерной программой и информирование исполнителя об обнаруженной ошибке (по итогам полученной информации решение принимается исполнителем, а не автоматизированной системой проверки).

Источниками информации при осуществлении внутреннего налогового контроля могут являться:

- учетная политика для целей налогообложения;

- учетная политика для целей бухгалтерского учета;

- внутренние положения организации, регулирующие порядок исчисления и уплаты налогов;

- прочие распорядительные документы, определяющие общие положения налогового и бухгалтерского учета;

- налоговая отчетность текущего и предыдущих налоговых периодов;

- бухгалтерская финансовая отчетность;

- внутренние налоговые регистры;

- регистры синтетического и аналитического бухгалтерского учета;

- книга покупок и книга продаж;

- устные и письменные разъяснения, подтверждающие письма и т. п. сотрудников бухгалтерии и других сотрудников, имеющих отношение к подготовке налоговой отчетности или обладающих необходимой для осуществления налогового контроля информацией;

- первичные документы;

- информация, полученная от третьих лиц (контрагентов, налоговых органов и др.);

- другие источники информации.

В случае выявления ошибок (искажений, отклонений) исполнителю следует принять меры для установления причин и исправления (устранения) обнаруженных ошибок, а если сделать это невозможно, то сообщить соответствующую информацию руководителю в максимально короткие сроки. Аналогичный порядок должен быть предусмотрен и для случая, когда по каким-либо причинам исполнитель не может реализовать отдельные контрольные процедуры, предусмотренные регламентом. С санкции руководителя исполнитель имеет право не осуществлять контрольные процедуры при подготовке форм налоговой отчетности, однако при этом ответственность за ошибки (искажения, отклонения), которые не были выявлены по причине отказа от осуществления определенной контрольной процедуры и не могли быть выявлены по итогам других контрольных процедур, будет лежать на руководителе.

При наличии разногласий, связанных с различиями в профессиональных суждениях исполнителей, привлеченных к проведению контрольных процедур, которые могут возникнуть между лицами, ответственными за их осуществление, окончательное решение принимает руководитель.

Ошибки и нарушения, выявленные при проверке, доводятся до сведения ответственных за соответствующий участок налогового учета лиц, которыми они должны быть устранены в оперативном порядке. Можно указать два способа исправления ошибок:

- путем внесения исправлений и корректировок в подготовленную ранее налоговую отчетность (например, на основании полученной информации, когда ошибки незначительны и их исправление лицом, их допустившим, неэффективно с точки зрения рациональности организации процесса подготовки налоговой отчетности); при этом соответствующее лицо должно быть в обязательном порядке уведомлено о найденной по итогам контрольных процедур ошибке и способе ее устранения;

- путем формирования исправленной налоговой отчетности в тех подразделениях (теми лицами), где были допущены ошибки (искажения, отклонения); соответствующие процедуры должны повторяться необходимое число раз до устранения всех ошибок и нарушений.

Отметим основные моменты, на которые следует обратить организации при проверке правильности расчета ЕСН. Зная, на что смотрят налоговые инспекторы при камеральных и выездных проверках, можно избежать неприятностей.

Контрольные соотношения при проверке ЕСН представлены в таблице 17.

Таблица 17

Контрольные соотношения при проверке ЕСН

Проверка расходов, не включенных в налоговую базу | ||

Показатель из декларации по ЕСН | Показатель из декларации по ЕСН | Рекомендации |

Раздел 2 строка 100 | Раздел 2 строка 1000 | Инспекторы с особой тщательностью проверят значения этих показателей. Здесь никаких соотношений соблюдаться не должно, хотя данные этих показателей взаимосвязаны. По строке 1000 отражаются суммы, не попавшие в строку 100, то есть в налоговую базу. Пункт 3 статьи 236 НК РФ позволяет не платить ЕСН с выплат, которые не учитываются при расчете налога на прибыль. Однако, некоторые компании забывают, что эту норму применить можно только в том случае, если такие выплаты отнесены к расходам по статье 270 НК РФ. . Налоговики, проверяя данные этих строк, часто придираются выплаченным компанией производственным премиям. Для этого они с пристрастием изучают все кадровые документы, на основе которых выплачена премия и если сделают вывод, что премия связана с результатами работы сотрудников, то непременно исключать эту сумму из строки 1000 и включат ее в строку 100 как облагаемую ЕСН |

Соотношения между показателями декларации по ЕСН и страховым взносам на ОПС | ||

Показатель из декларации по ЕСН | Показатель из декларации по ОПС | Рекомендации |

Раздел 2, строки 0100—0140, графа 3 | Раздел 2, строки 0100—0140, графа 6 | Так как налоговая база по ЕСН должна равняться налоговой базе по ОПС (п. 2 ст.10 Федерального закона от 01.01.01 г. ), то эти показатели должны быть равны. Если эти показатели расходятся, значит в компании работают иностранцы или временно пребывающие на территории России лица. |

Раздел 2, строки 0300 —0340, графа 3 | Раздел 2, строки 0200—0240, графа 6 | Равенство между этими показателями должно соблюдаться, если у компании нет льгот по ЕСН в соответствии со статьей 239 НК РФ. Поскольку сумма ЕСН, начисляемая в федеральный бюджет, уменьшается на сумму начисленных пенсионных взносов, а в пункте 2 ст. 243 НК РФ, говорится о фактически уплаченных взносах, то первое, что сделают инспекторы – это сравнят суммы уплаченных взносов в Пенсионный фонд РФ с суммой заявленных вычетов по ЕСН. |

Соотношения между показателями декларации по ЕСН и расчетной ведомостью по форме 4-ФСС РФ | ||

Показатель из декларации по ЕСН | Показатель из расчетной ведомости 4-ФСС РФ | Рекомендации |

Раздел 2, строки 0700—0740, графа 3 | Раздел 1, табл. 2, строка 15 | Если эти показатели равны, то инспекторы сверят эти данные с поступившей информацией из ФСС. И если обнаружится, что ФСС отказался принять к зачету какие-либо расходы, то инспекторы потребуют уменьшить затраты до зачтенных. |

Раздел 2, строки 0800—0840, графа 3 | Раздел 1, табл. 2, строка 6 | |

Проверка льгот | ||

Показатель из декларации по ЕСН | Значение этого показателя | Рекомендации |

Раздел 3 декларации по ЕСН, графа 5 по каждой строчке | < или = | По каждому работнику-инвалиду, поименованному в графе 2, сумма льготируемых выплат, отраженная в графе 5, не должна превышать 100 000 рублей (подп. 1 п. 1 ст. 239 НК РФ). Для проверки правомерности применения льгот инспекторы затребуют справку по каждому физическому лицу — инвалиду I, II или III группы, выданную учреждениями государственной службы медико—социальной экспертизы, и срок, на который установлена их инвалидность (письмо Минфина России от 01.01.01 г. № /189) |

Раздел 3.1 декларации по ЕСН, строка 130 | > или = 80 | Общественные организации инвалидов и организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, право на применение льгот по налогу подтверждают в разделе 3.1 декларации по ЕСН. В расчете необходимо указать, что среди их членов инвалиды и их законные представители составляют не менее 80 процентов. А для подтверждения указанных льгот налоговики затребуют документы, подтверждающие состав учредителей; справки по каждому физическому лицу — учредителю-инвалиду; или документ, подтверждающий, что учредитель является законным представителем инвалида |

Раздел 3.1 декларации по ЕСН, строка 160 | > или = 50 | Организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, для получения налоговой льготы должны расчетом подтвердить, что среднесписочная численность инвалидов в них составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов. Для подтверждения указанных льгот налоговики затребуют документы, подтверждающие состав учредителей; а также справки по каждому физическому лицу — учредителю-инвалиду; или документ, подтверждающий, что учредитель является законным представителем инвалида |

Раздел 3.1 декларации по ЕСН, строка 190 | > или =25 |

Заключение

Подводя итоги работы, можем сделать следующие выводы:

Статьей 235 НК РФ определены две категории плательщиков ЕСН:

- производящие выплаты физическим лицам (организации, индивидуальные предприниматели, а также физические лица, не признаваемые индивидуальными предпринимателями);

- физические лица, получающие доход (индивидуальные предприниматели, адвокаты, а также нотариусы, занимающиеся частной практикой).

Согласно п. 1 ст. 236 НК РФ для организаций и индивидуальных предпринимателей объектом налогообложения ЕСН являются выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам и нотариусам), а также по авторским договорам.

Порядок расчета налоговой базы по ЕСН регулируется ст. 237 НК РФ. Для организаций и индивидуальных предпринимателей налоговая база определяется как сумма выплат и иных вознаграждений, начисленных за налоговый период в пользу физических лиц по трудовым, гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам и нотариусам), а также по авторским договорам.

Сумма налога исчисляется и уплачивается отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы, указанной в ст. 237 НК РФ.

Уплата налога (авансовых платежей по налогу) осуществляется отдельными платежными поручениями в федеральный бюджет, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования.

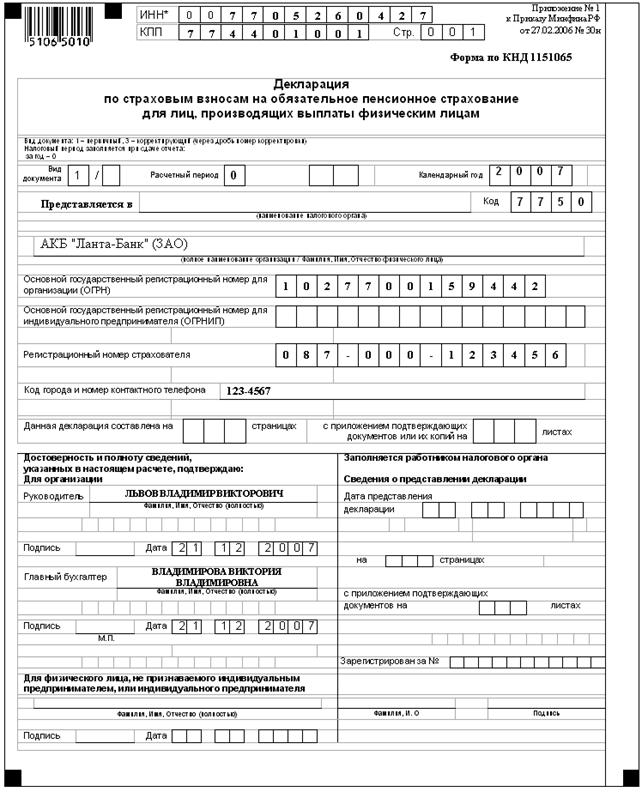

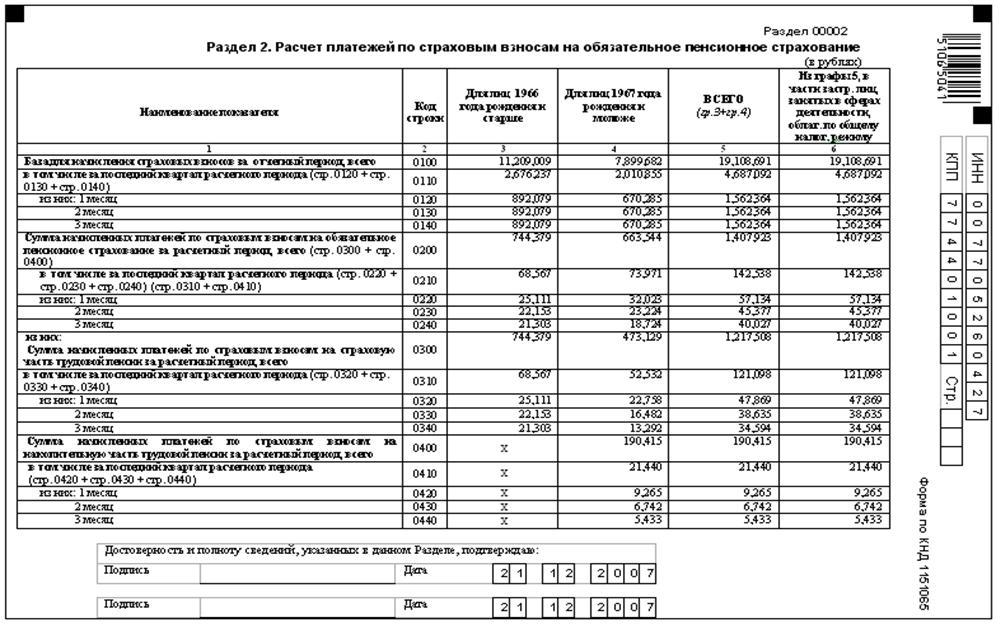

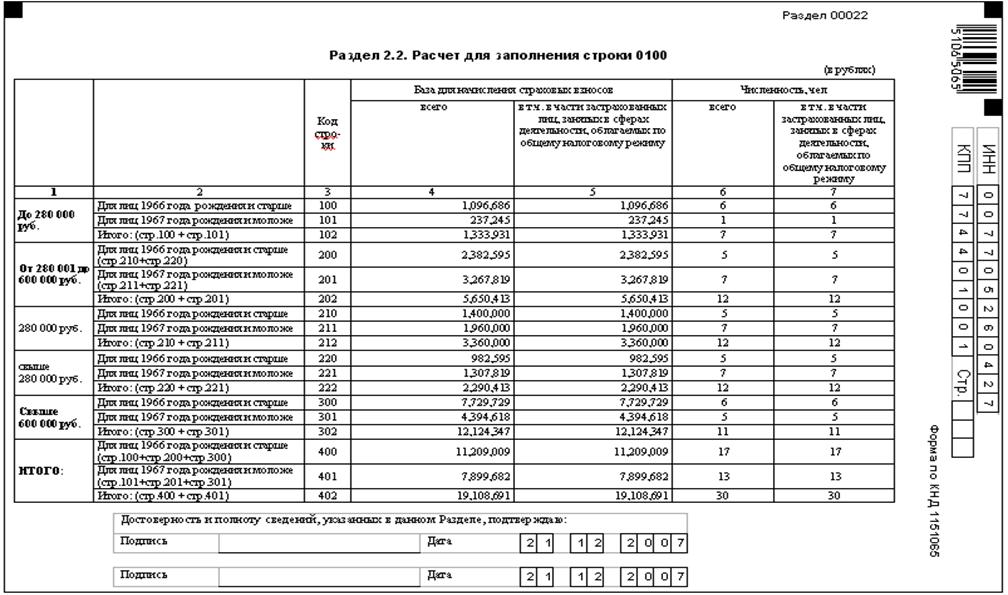

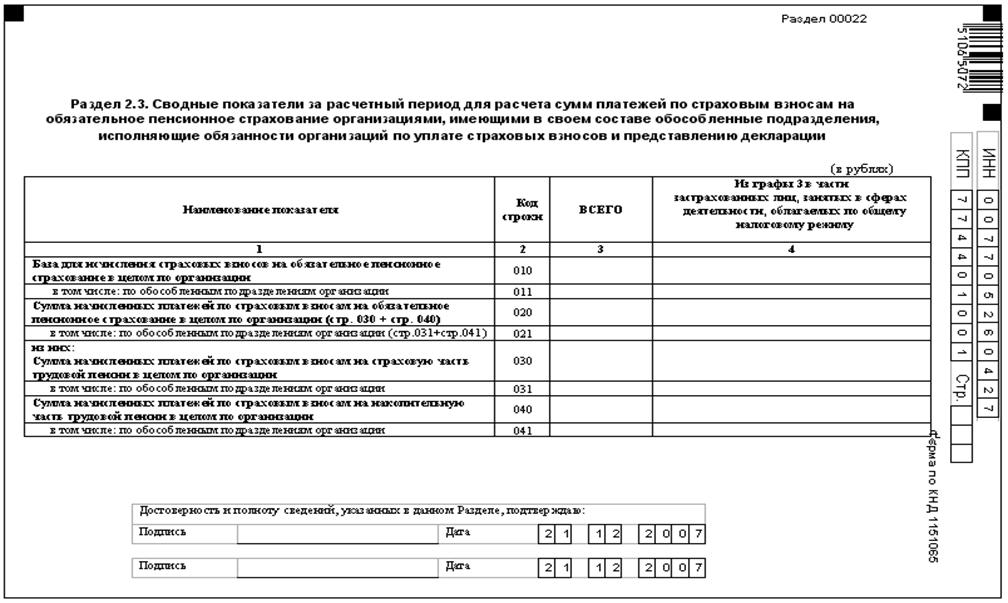

Практическое исследование порядка исчисления и уплаты ЕСН было проведено на материалах АКБ «Ланта-Банк» (ЗАО).

Сумма налога исчисляется и уплачивается банком отдельно в федеральный бюджет и каждый фонд и определяется как соответствующая процентная доля налоговой базы.

Сумма начисленного банком единого социального налога подлежит уменьшению:

- в части налога, подлежащего уплате в ФСС РФ, - на сумму самостоятельно произведенных банком расходов на цели государственного социального страхования, предусмотренных законодательством РФ (выплата пособий по временной нетрудоспособности, по беременности и родам и др.);

- в части налога (суммы авансового платежа по налогу), подлежащего уплате в федеральный бюджет, - на сумму начисленных за тот же период страховых взносов (авансовых платежей по страховому взносу) на обязательное пенсионное страхование (налоговый вычет) в пределах таких сумм, исчисленных исходя из тарифов страховых взносов, предусмотренных Федеральным законом -ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

В течение отчетного периода по итогам каждого календарного месяца банк производит исчисление ежемесячных авансовых платежей по налогу исходя из величины выплат и иных вознаграждений, начисленных с начала налогового периода до окончания соответствующего календарного месяца, и ставки налога. Сумма ежемесячного авансового платежа по налогу, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм ежемесячных авансовых платежей.

Уплата ежемесячных авансовых платежей производится не позднее 15-го числа следующего месяца.

По итогам отчетного периода банк исчисляет разницу между суммой налога, исчисленной исходя из налоговой базы, рассчитанной нарастающим итогом с начала налогового периода до окончания соответствующего отчетного периода, и суммой уплаченных за тот же период ежемесячных авансовых платежей, которая подлежит уплате в срок, установленный для представления расчета по налогу, т. е. не позднее 20-го числа месяца, следующего за отчетным периодом.

По итогам налогового периода банк исчисляет разницу между суммой налога, подлежащей уплате по итогам налогового периода, и суммами налога, уплаченными в течение налогового периода, которая подлежит уплате не позднее 15 дней со дня, установленного для подачи налоговой декларации за налоговый период, т. е. не позднее 14 апреля года, следующего за налоговым периодом, либо зачету в счет предстоящих платежей по налогу или возврату банку в порядке, предусмотренном ст. 78 НК РФ.

В случае если в отчетном (налоговом) периоде сумма примененного налогового вычета превышает сумму фактически уплаченного страхового взноса на обязательное пенсионное страхование за тот же период, такая разница признается занижением суммы единого социального налога, подлежащего уплате, с 15-го числа месяца, следующего за месяцем, за который уплачены авансовые платежи по налогу. Пеня за неполную уплату суммы авансовых платежей по единому социальному налогу начисляется с 16-го числа месяца, следующего за месяцем, за который уплачен авансовый платеж.

На недоплаченную сумму налога по итогам налогового периода пени начисляются с 15-го апреля года, следующего за налоговым периодом.

В случае если по итогам налогового периода сумма фактически уплаченных за этот период страховых взносов на обязательное пенсионное страхование (авансовых платежей по страховым взносам на обязательное пенсионное страхование) превышает сумму примененного налогового вычета по единому социальному налогу, сумма такого превышения признается излишне уплаченным налогом и подлежит возврату банку в порядке, предусмотренном ст. 78 НК РФ.

Банк обязан вести учет сумм начисленных выплат и иных вознаграждений, сумм налога, относящегося к ним, а также сумм налоговых вычетов по каждому физическому лицу, в пользу которого осуществлялись выплаты. По каждому физическому лицу, в пользу которого осуществляются выплаты по трудовому, гражданско-правовому и авторскому договорам, ведется индивидуальная карточка учета сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога, страховых взносов на обязательное пенсионное страхование (налогового вычета).

Сумма налога, подлежащая уплате по месту нахождения филиала, определяется исходя из величины налоговой базы, относящейся к этому филиалу. умма налога, подлежащая уплате по месту нахождения головного офиса банка, исчисляется как разница между общей суммой налога, подлежащей уплате по банку в целом, и совокупной суммой налога, подлежащей уплате по месту нахождения филиалов. По сути сумма налога, подлежащая уплате по месту нахождения головного офиса банка, определяется исходя из величины налоговой базы, относящейся к головному офису банка.

Ключевым элементом в совершенствовании исчисления и уплаты ЕСН в АКБ «Ланта-Банк» (ЗАО) является правильный расчет и своевременная уплата сумм налогов. Основным способом уменьшения риска ошибок может быть использование технологии внутреннего контроля налоговых расчетов. При проведении налогового контроля могут применяться следующие контрольные процедуры: арифметические (расчетные), аналитические (логические), прочие. Также в работе были отмечены основные моменты, на которые следует обратить при проверке правильности расчета ЕСН.

Важным направлением совершенствования исчисления и уплаты ЕСН в АКБ «Ланта-Банк» (ЗАО) является учет последних изменений законодательства в области налогообложения. В соответствии с этим, в работе были рассмотрены основные изменения ЕСН, вступающие в силу с 1 января 2008г..

Список использованной литературы

1. Налоговый кодекс Российской Федерации. Часть первая. Часть вторая. – М.: Омега-Л, 2007. – 704с.

2. Федеральный закон -ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации»

3. Федеральный закон от 01.01.2001 г. «О бюджете Фонда социального страхования РФ на 2008г. и на плановый период 2009 и 2010 годов»

4. Приказ Министерства финансов Российской Федерации н «Об утверждении формы Расчета авансовых платежей по единому социальному налогу для налогоплательщиков, производящих ыплаты физическим лицам, и порядка ее заполнения».

5. Приказ МНС России от 01.01.2001 N САЭ-3-05/443 «Об утверждении форм индивидуальных и сводных карточек учета сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога, страховых взносов на обязательное пенсионное страхование (налогового вычета) и порядка их заполнения»

6. Александров, И. М. Налоги и налогооблажение: учебник. - М.: Дашков и К, 2007. - 318 с.

7. Алиев и налогообложение. - М.: Финансы и статистика, 2006. – 416 с.

8. Гаврикова обновленный расчет по ЕСН // Зарплата. – 2007. - №6.

9. Гущина учет расчетов по единому социальному налогу и пенсионным взносам // Новое в бухгалтерском учете и отчетности№ 9. – с.15-18.

10. Гущина социальный налог: исчисление, уплата и отчетность // Новое в бухгалтерском учете и отчетности№ 8. – с.32-34.

11. Гущина и уплата единого социального налога // Новое в бухгалтерском учете и отчетности№ 7. – с.23-26.

12. Джаарбеков и схемы оптимизации налогообложения. – М.: МЦФЭР, 2005. – 452с.

13. , Дмитриев и налогообложение. – Ростов – н/д: Феникс, 2006. – 325 с.

14. , Худолеев и налогообложение: Учебное пособие. – М.: Форум: ИНФРА – М, 2007. – 365 с.

15. Котко Расчета авансовых платежей по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам, согласно Приказу Минфина России н // Налоговый вестник. – 2007. - №6. – с.15-19.

16. Миляков и налогообложение: Учебник. – М.: ИНФРА – М, 2006. – 432 с.

17. ЕСН. Работа над ошибками. – М.: ИндексМедиа, 2006. – 210с.

18. Налоги: Учеб. пособие. Под. ред. . – 4-е издание, перераб. и доп. – М.: Финансы и статистика, 2006. – 251 с.

19. Расчет больничных: правила 2008 года // Главбух. – 2008. - №1. – с.26-29.

20. Пансков и налогообложение в Российской Федерации. –М.: МЦФЭР, 2006. – 352 с.

21. Постникова форма расчета авансовых платежей по ЕСН в 2007 году // Российский налоговый курьер. – 2007. - №7. – с.13-18.

22. Романова книга бухгалтера банка (БКББ): ежегодный справочник-альманах. Часть 1. Налогообложение. – М.: Регламент, 2007. – 320с.

23. Налоги в России: проблемы, которые требуют решения // Аудитор№ 10. – с.10-14.

24. Налоги сегодня и завтра: продолжается уточнение проблемных норм НК РФ // Аудитор. – 2007. - № 2. – с.17-19.

25. Фомичева кодекс РФ снова подправили // http://www. *****/document. jsp? ID=1120

26. и др. Налоги и налогообложение: Учебник. – М.: ИНФРА – М, 2006. – 324 с.

27. Юткина и налогобложение. - М.: ИНФРА-М, 2006. – 321 с

28. www. ***** – сайт Министерства Финансов РФ

29. http://www. ***** – сайт Федеральной Налоговой Службы РФ

30. http://www. ***** – сайт АКБ «Ланта-Банк» (ЗАО)

Приложения

Приложение 1

Декларация по страховым взносам АКБ «Ланта-Банк» (ЗАО) за 2007г.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |