Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Форма 2

1 Название дипломной работы

Разработка стандарта «Ответственность руководства» для «ЭМ».

2 План дипломной работы

Введение.…………………………………………………..……..…........................2

1 Общие положения по процессу «Ответственность руководства».…………........5

1.1 Обязательства руководства……………...……………………..………....……...5

1.2 Ориентация на потребителя……………………………...……….....................6

1.3 Политика в области качества…………...……………………………………..7

1.4 Планирование…………………………………..….....………………………..9

1.5 Ответственность, полномочия и обмен информацией………………............9

1.6 Анализ со стороны руководства…………………..…….……........................10

2 Современные методы управления, применяемые высшим руководством.....12

2.1 SWOT-анализ………………………………………………………………….12

2.2 Сбалансированная Система Показателей……………………........................17

3 Разработка процесса «Ответственность руководства»…….. ………. …………21

3.1 Описание процесса «Ответственность руководства»………….........................21

3.2 Визуализация и декомпозиция процесса «Ответственность руководства» методом IDEF-моделирования………………………………………………..........23

3.3 Разработка стандарта «Ответственность руководства»…………….................23

4 Технико-экономическое обоснование результатов работы……….................23

Заключение………………………………...……………………...............................24

Библиография………..……………………......…………………..…........................25

3 Введение

«Только более совершенное управление может принести необходимые изменения» У. Эдвард Деминг «Смотреть – еще не значит видеть, И слов поток – еще не речь. И только тот начальник – лидер, Кто может персонал увлечь» П. Калита |

Одной из основных проблем, стоящих сегодня перед российскими предприятиями, является их успешная адаптация к условиям рыночной экономики. Решение этой проблемы – необходимое условие для выживания и дальнейшего развития предприятий.

В настоящее время выживаемость любой фирмы, ее устойчивое положение на рынке товаров и услуг определяются уровнем конкурентоспособности. В свою очередь конкурентоспособность связана с двумя показателями – уровнем цены и уровнем качества продукции. Причем второй фактор постепенно выходит на первое место. Современная рыночная экономика предъявляет принципиально иные требования к качеству выпускаемой продукции.

Для России проблема качества стоит чрезвычайно остро. В годы перестройки и экономического кризиса было утрачено многое из того, что было наработано в этой области в Советском Союзе. Более того, пока Европа, Америка и Япония внедряли стандарты управления качеством ИСО серии 9000, перерабатывали старые версии, искали иные подходы к решению проблемы качества, Россия трудно и мучительно проходила через полосу политических, социальных и экономических преобразований.

Несомненно, Россия считается страной, обладающей хорошо развитой наукой и техникой, но, к сожалению, с плохим менеджментом в этой сфере. На это указывает плохой спрос на любую отечественную продукцию с высокой добавочной стоимостью за рубежом.

Сегодня мы оказались перед альтернативой: либо серьезно заняться качеством, наверстать все, что было упущено в этой области, либо отказаться от и амбициозных планов выхода на мировые рынки, построения страны с новой постиндустриальной экономикой. В последнее время чаша весов склоняется в основном в пользу первого варианта. Огромное влияние на это оказывает предстоящее вступление России в ВТО.

После вступления России в ВТО товары отечественных предприятий смогут реально конкурировать с импортными товарами на внутреннем рынке (не говоря уже о внешнем рынке) только в том случае, если на этих отечественных предприятиях будет сертифицирована по международным стандартам система менеджмента качества (СМК) [1].

СМК может быть основана на стандартах ИСО серии 9000 версии 2000 года или иметь другую организационную основу, но она должна быть результативной, т. е. отвечать потребностям рынка.

Кроме того, потребность во внедрении на предприятиях результативных СМК сегодня мотивируется государством, так как в соответствии с Федеральным законом «О техническом регулировании» сертификация СМК входит составной частью в схему подтверждения соответствия продукции требованиям технических регламентов.

Философия TQM, основополагающие принципы которой нашли свое отражение в новой версии стандартов ИСО серии 9000, а также зарубежная и отечественная практика показывают, что на результативность СМК влияют многие факторы, один из основных зависит от личности высшего руководителя, его опыта и знаний. Умные и энергичные руководители, которые хотят и умеют видеть , четко понимают три золотые истины: первая – невежество стоит денег и очень дорого обходится; вторая – качество приносит деньги (т. к. связано с резким снижением издержек) и создает устойчивую экономическую стабильность и авторитет; третья – главное достояние – это люди как внутри предприятия, так и за его пределами.

Ответственности высшего руководства предприятия в стандартах ИСО серии 9000 версии 2000 года уделено большое внимание. Ответственность детализирована и конкретизирована, а также выделена на схеме модели СМК в виде самостоятельного процесса (блока).

Лидерство высшего руководства, его обязательства и активное вовлечение являются решающими при разработке и поддержании в рабочем состоянии результативной и эффективной СМК с целью достижения выгоды для всех заинтересованных сторон. Перед высшим руководством стоит задача рассмотреть такие вопросы, как:

• принятие решения о разработке и внедрении СМК, планирование ее создания и развития; постоянное улучшение деятельности СМК;

• формулирование политики и целей в области качества, доведение их до сведения персонала предприятия;

• ориентация персонала на важность определения и выполнения требований потребителей;

• доведение до сведения персонала предприятия его ответственности и полномочий в области качества;

• анализ созданной СМК, оценка возможностей изменений и улучшений деятельности предприятия;

• ранжирование генеральной цели в области качества на соответствующих уровнях управления предприятием и по подразделениям (разработка дерева целей);

• назначение представителя из состава руководства с возложением на него обязанностей за разработку и функционирование СМК, представление отчетов о результатах работы СМК и необходимости улучшений деятельности предприятия;

• создание внутренней системы информации, обеспечивающей функционирование СМК [2].

Все это является исключительной прерогативой высших руководителей, и именно жесткая необходимость такого системного мышления выделяет их из всего управленческого персонала, определяет их роль и значимость.

Таким образом, можно сделать вывод об актуальности вопросов, касающихся «ответственности руководства» на любом современном предприятии и в частности на «ЭМ».

Именно поэтому целью данного дипломного проекта является совершенствование СМК на предприятии «ЭМ» путем разработки стандарта «Ответственность руководства» и его последующего внедрения на предприятии.

«ЭМ» – уникальное предприятие, имеющее значительные мощности по выпуску электрооборудования для бронетанковой промышленности, автоматизированные комплексы, где проводятся научно-исследовательские и опытно-конструкторские работы по созданию образцов электроизделий.

Цель достигается решением следующих задач:

1 анализ состояния дел по СМК на «ЭМ»;

2 выделение, описание, визуализация и декомпозиция процесса

«Ответственность руководства»;

3 описание современных методов управления, применяемых высшим руководством;

4 разработка и внедрение стандарта «Ответственность руководства»;

5 обоснование ожидаемого экономического эффекта от внедрения результатов дипломного проекта.

4 Основное содержание работы

1 ОБЩИЕ ПОЛОЖЕНИЯ ПО ПРОЦЕССУ

«ОТВЕТСТВЕННОСТЬ РУКОВОДСТВА»

Понятие «ответственность» широко используется в нашем обиходе и имеет различное толкование в зависимости от области применения. Так, например, можно услышать о моральной, материальной, дисциплинарной, административной, уголовной, финансовой ответственности и т. д. Считая, что «ответственность» понимается во всем мире одинаково, разработчики МС ИСО 9000, используя термин «ответственность руководства», не включили его в словарь и не придали ему терминологическую определенность. Так что же означает понятие «ответственность»? Ответственность за качество продукции и услуг означает возмещение ущерба из-за нанесения травм, повреждение собственности или другого вреда, вызванного продукцией. При внимательном рассмотрении, очевидно, что под ответственностью руководства понимается документально закрепленные обязанности по выполнению определенных действий. Ответственность высшего руководства должна устанавливаться в соответствии с целью организации.

В СМК ответственность высшего руководства устанавливается и реализуется с помощью следующих действий:

-выработка и реализация политики в области качества;

-разработка, применение и совершенствование общей организационной структуры и структуры СМК;

-распределение и контроль использования ресурсов;

-анализ деятельности организации в СМК.

За эти действия отвечает первый руководитель, ведь именно он наделен правом распоряжаться имеющимися материальными, трудовыми, информационными и финансовыми ресурсами, и на него возлагается ответственность за их эффективное использование [3].

1.1 Обязательства руководства

Ответственность высшего руководства в отношении качества должна прилагаться ко всем аспектам менеджмента организации.

Согласно ГОСТ Р ИСО «высшее руководство – это лицо или группа работников, осуществляющих направление деятельности и управлении организацией на высшем уровне».

На «ЭМ» в эту группу лиц входят: генеральный директор, заместитель генерального директора по сбыту, заместитель генерального директора по корпоративному управлению, исполнительный директор и главный конструктор, заместитель исполнительного директора по маркетингу, заместитель главного конструктора, заместитель исполнительного директора по общим вопросам, заместитель главного конструктора по инновационным проектам.

ГОСТ Р ИСО 9001–2001 требует, чтобы высшее руководство демонстрировало свою приверженность системе менеджмента качества. В п. 5.1 ГОСТ Р ИСО 9001–2001 в самом общем виде перечислены те действия, которые должно совершать высшее руководство для подобной демонстрации:

а) доведение до сведения организации важности выполнения требований потребителей, а также законодательных и обязательных требований;

б) разработка политики в области качества;

в) обеспечение разработки целей в области качества;

г) проведение анализа со стороны руководства;

д) обеспечение необходимыми ресурсами [4].

От высшего руководства следует ожидать не только подтверждения приверженности СМК, которая должна быть хорошо известна в масштабах всей организации, но также сохранения отчетных документов, показывающих, как эта

приверженность проявляется, а именно: протоколы заседаний, посвященные вопросам разработки и внедрения СМК, документальные результаты анализа со стороны руководства, действия, направленные на разработку организационной структуры СМК.

Свидетельствами принятия обязательств в области внедрения и совершенствования СМК на «ЭМ являются «Заявление руководства предприятия» и «Политика в области качества». Обязательства руководства распространяются на выполнение НИР и ОКР в соответствии с требованиями стандартов системы разработки и постановки продукции на производство (СРПП).

1.2 Ориентация на потребителя

Главным принципом концепции ТQМ остается стратегическая ориентация на потребителя. Этот принцип вошел в обновленные стандарты ИСО серии 9000 версии 2001 года и требует при освоении СМК некоторого переосмысления системы взаимоотношений с потребителями.

Ориентация на потребителя и постоянное улучшение качества принципиально меняет цель производства продукции. Она ставит своей задачей создание и изготовление именно той продукции, которая нужна потребителю, именно в требуемом объеме и, главное, тогда, когда это необходимо.

Ориентация на потребителя и постоянное улучшение качества позволяют предприятию «ЭМ» все время находиться в русле научно-технического прогресса и обеспечивать необходимое развитие своей производственной базы. А это нужно для расширения сферы влияния на рынке и получения устойчивого конкурентного преимущества. Предприятие взаимодействует не только с потребителями, но и другими сторонами, заинтересованными в его деятельности и определяющими требования к качеству продукции. К таким сторонам ГОСТ Р ИСО 9004–2001 относит персонал предприятия, владельцев/инвесторов, поставщиков и партнеров, общество в виде различных объединений и государственных структур. Роль руководителя предприятия здесь необходимо свести к установлению баланса интересов всех участников.

Руководитель предприятия должен организовать в рамках СМК процессы, связанные:

• с определением потребностей и ожиданий;

• с преобразованием потребностей и ожиданий в требования;

• с доведением требований до сведения всего персонала предприятия;

• с концентрацией деятельности на улучшении процессов, добавляющих ценность.

Для этого руководству предприятия следует:

• понять потребности и ожидания своих потребителей;

• установить основные характеристики продукции, требуемые потребителями;

• определить и оценить конкурентную обстановку на рынке;

• определить возможности рынка и особенности конкурентной борьбы.

Все перечисленные процессы должны находиться под непосредственным контролем руководителя предприятия.

1.3 Политика в области качества

Согласно ГОСТ Р ИСО «политика в области качества – общие намерения и направления деятельности организации в области качества, официально сформулированные высшим руководством». Написание Политики — ответственное решение руководителя предприятия, к которому он должен прийти после тщательного и всестороннего анализа ситуации, складывающейся на самом предприятии и на рынке продукции, а также на основании прогнозных оценок будущего состояния, сделанных по результатам научных исследований.

При формулировании положений Политики руководителю предприятия нужно иметь в виду, что Политика выступает как первооснова СМК и дает возможность заинтересованным сторонам составить представление об официальном отношении к качеству руководителя предприятия, понять убеждения и принципы, которых он придерживается в повседневной деятельности, узнать, какие обязательства он берет на себя для гарантии качества выпускаемой продукции.

Общая актуальность и значимость Политики определяется намерениями и направлениями действий высшего руководства по достижению делового совершенства, обновлению качественного состояния предприятия, максимальному удовлетворению требований потребителей и завоеванию их доверия, обеспечению безопасности, охране окружающей среды, расширению рынков сбыта, улучшению экономического положения предприятия и его работников и т. п.

Представим структуру политики в области качества на рисунке 1.

Рисунок 1– Структуры политики в области качества

Таким образом, становится наглядно видно, что высшее руководство ответственно за формулирование целей предприятия в области качества.

Устанавливать их нужно исходя из прогнозируемой ситуации, а также оценки той роли, которую сыграет принятое целевое решение в судьбе предприятия. Для достижения поставленных и провозглашенных в Политике целей руководство предприятия ежегодно в конце текущего года ставит перед подразделениями задачи на следующий год в виде:

-планов производства ( в номенклатуре, объеме и др.);

-планов подготовки производства и освоения новых изделий;

-планов стабилизации экономического положения предприятия;

-программы совершенствования СМК и др.

Следовательно, для правильного формулирования Политики и целей руководителю предприятия нужно располагать прогнозами ситуаций в области рыночного спроса, требований к качеству выпускаемой продукции, поведения конкурентов. Такие прогнозы называют «сценариями будущего».

Осуществление Политики и целей в области качества руководитель предприятия должен провозгласить как наиглавнейшую задачу. Это необходимо отразить в документе об ответственности руководителя, где также определены его обязательства, связанные с разработкой, освоением и сертификацией СМК.

Заявление о Политике, целях в области качества и обязательствах высшего руководства необходимо довести до сведения персонала предприятия всеми возможными способами [2].

1.4 Планирование

Планирование деятельности любого предприятия начинается с установления целей и задач в области качества, которые вытекают из миссии, видения, стратегии и Политики. Для того чтобы сделать Политику действенной, высшее руководство должно установить ясно сформулированные цели, к достижению которых будет стремиться предприятие. ГОСТ Р ИСО , в частности требует: «при установлении целей и любых, связанных с ним ориентиров необходимо определить методы измерения достигнутого организацией прогресса в ее движении по направлению к ним».

Таким образом, цели в области качества должны быть:

-измеряемыми, т. е. должны выражаться конкретными характеристиками, показателями или индикаторами, которые можно легко определить;

-они должны быть согласованы с Политикой;

-включать обязательство по постоянному улучшению;

-включать все необходимое для выполнения требований к производимой

продукции или услуге.

Планирование СМК состоит в определении процессов, необходимых для

достижения целей в области качества и ресурсов, необходимых для осуществления

основных процессов. Планирование создания СМК, а также сохранение ее целостности при внесении в нее изменений осуществляются в рамках внутреннего проекта организации. Проект выполняется уполномоченным по качеству. Выходные данные или результаты планирования должны быть задокументированы.

1.5 Ответственность, полномочия и обмен информацией

Доведение до сведения персонала предприятия его ответственности и полномочий в области качества – функция руководителя предприятия, которая не столь сложна по существу, сколько по масштабу своего выполнения.

На всех уровнях управления предприятием и в его подразделениях руководитель предприятия должен определить конкретные обязанности персонала и установить ответственность за качество выполняемой сотрудниками работы, а также делегировать соответствующие полномочия по решениям и действиям, связанным с выполнением ими своих обязанностей. Необходимо определить порядок взаимодействия уровней управления и подразделений по выполнению ими основной задачи — максимальному удовлетворению требований потребителей. Это потребует большой работы по пересмотру положений структурных подразделений и должностных инструкций, а также по созданию необходимого комплекта руководящих документов.

Конечным результатом распределения ответственности и полномочий должна стать матрица распределения ответственности, которая представляет

собой схему, где на одной оси указывается ответственное лицо, на другой оси указывается элемент. В матрице, как правило, ранжируется степень действий по функциям (отвечает, исполняет, руководит, согласовывает, получает информацию).

СМК не может функционировать без информационного обмена. Информационное пространство – это среда существования СМК, поэтому обязанность руководителя предприятия – организовать внедрение системы информационного обеспечения функционирования СМК.

Принятие и реализация решения в рамках СМК должны быть основаны на обмене информацией между органами управления и управляемым объектом. С информационной точки зрения, принятие решения - это переработка органами управления в рамках осуществляемых процессов всей стекающейся к ним информации. Информационное сопровождение обеспечения качества продукции на всех этапах жизненного цикла целесообразно строить на базе современных

информационных технологий (CALS-технологий) [2].

Обмен информацией, как правило, включает: информирование, проводимое руководством на рабочих местах, совещания, использование доски объявлений, обмен информацией по электронной почте и специально выделенным общим ресурсам сети, web-сайт организации и другие средства информирования.

1.6 Анализ со стороны руководства

СМК — часть менеджмента, в рамках которой руководитель предприятия, осуществляет свою деятельность. Он должен через запланированные промежутки времени анализировать, хорошо ли функционируют процессы этой системы,

насколько представительна и адекватна поступающая к нему информация для принятия соответствующих решений. Цель такого анализа — в проверке пригодности и результативности процессов СМК для выработки стратегии улучшений.

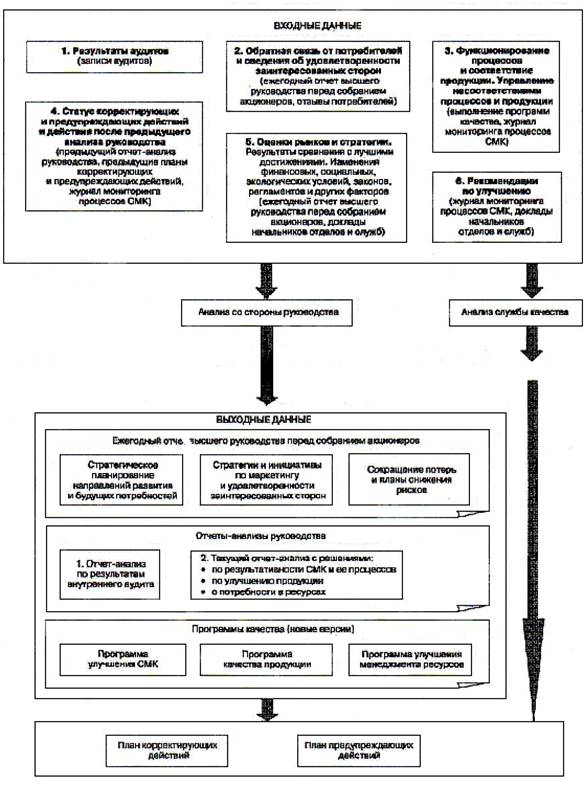

Предметом анализа должны стать отчеты о функционировании СМК и необходимости улучшений, подготовленные представителем руководства предприятия, который отвечает за функционирование СМК и наделен для этого соответствующими полномочиями. Обязательные входные и выходные данные для анализа со стороны руководства, представлены на рисунке 2. По итогам анализа составляются планы корректирующих и предупреждающих действий.

Все решения и действия, принятые на уровне руководителя предприятия, по изменениям и улучшению деятельности протоколируются и ставятся на контроль исполнения. Руководитель предприятия может распространить этот анализ также на деятельность предприятия в целом, чтобы выяснить общее положение дел на предприятии.

Стандарт ИСО серии 9001 версии 2000 предписывает, чтобы результаты таких анализов документировались [5].

Рисунок 2 – Анализ со стороны руководства

2 СОВРЕМЕННЫЕ МЕТОДЫ УПРАВЛЕНИЯ,

ПРИМЕНЯЕМЫЕ ВЫСШИМ РУКОВОДСТВОМ

Управление организацией в наше динамичное время представляет собой сложную работу, которую нельзя выполнять успешно, руководствуясь простыми сухими заученными формулами. Руководитель должен сочетать понимание общих истин и значимости многочисленных вариаций, благодаря которым ситуации отличаются одна от другой. На сегодняшний день не существует никаких универсально применимых приемов или твердых принципов, которые бы делали управление эффективным. Существуют, однако, методы, которые помогают руководителям повысить вероятность эффективного достижения целей организации, определить основные направления деятельности предприятия, увидеть перспективы его развития, определить влияние на него окружающей среды и т. д.

В данной работе рассмотрены и построены такие современные методы управления, как матрица SWOT - анализа деятельности «ЭМ» и модель Сбалансированной Системы показателей для этого предприятия, срок действия которых составляет один год.

2.1 SWOT-анализ

Для наиболее успешного развития предприятия необходимо четко определить его маркетинговую стратегию и тактику, а чтобы этого достичь, требуется точно представлять окружающую среду и внутренний потенциал фирмы. В этом может помочь SWOT-анализ, который иначе называют матрицей первичного стратегического анализа. SWOT - анализ – это один из самых распространенных видов анализа в стратегическом управлении на сегодняшний день. При его проведении оцениваются внутренние факторы - сильные и слабые стороны организации (Strengths and Weakness) и внешние факторы - возможности компании (Opportunities) и угрозы (Threat). SWOT - анализ может применяться для определения важных направлений стратегического планирования, оценки деятельности группы руководителей, возможного сотрудничества, привлекательности продукта или услуги на рынке и т. д.

В целом, проведение этого вида анализа сводится к заполнению матрицы, изображенной на рисунке 3, так называемой матрицы SWOT-анализа.

Сначала, с учетом конкретной ситуации, в которой находится организация, составляются список ее сильных и слабых сторон, а также список угроз и возможностей.

Сильные стороны предприятия — то, в чем преуспело предприятие или какая-то его особенность, предоставляющая дополнительные возможности. Сила может заключаться в имеющемся опыте, доступе к уникальным ресурсам, наличии передовой технологии и современного оборудования, высокой квалификации персонала, высоком качестве выпускаемой продукции, известности торговой марки и т. п.

Слабые стороны предприятия — это отсутствие чего-то важного для функционирования предприятия или то, что предприятию пока не удается по сравнению с другими компаниями и ставит его в неблагоприятное положение. В качестве примера слабых сторон можно привести слишком узкий ассортимент выпускаемых товаров, плохую репутацию компании на рынке, недостаток финансирования, низкий уровень сервиса и т. п.

Рыночные возможности — это благоприятные обстоятельства, которые предприятие может использовать для получения преимущества. В качестве примера рыночных возможностей можно привести ухудшение позиций конкурентов, резкий рост спроса, появление новых технологий производства продукции, рост уровня доходов населения и т. п. Следует отметить, что возможностями с точки зрения SWOT-анализа являются не все возможности, которые существуют на рынке, а только те, которые может использовать предприятие.

Рыночные угрозы — события, наступление которых может оказать неблагоприятное воздействие на предприятие. Примеры рыночных угроз: выход на рынок новых конкурентов, рост налогов, изменение вкусов покупателей, снижение рождаемости и т. п. [6].

После того как составлен конкретный список сильных и слабых сторон организации, а также угроз и возможностей, необходимо выбрать наиболее важные из них и записать в матрицу SWOT-анализа. Далее наступает этап установления связей между ними.

Сильные стороны предприятия (Strengths) | Рыночные возможности (Opportunities) |

Слабые стороны предприятия (Weaknesses) | Рыночные угрозы (Threats) |

Рисунок 3 – Матрица SWOT-анализа

Этот этап позволит ответить на следующие вопросы, касающиеся дальнейшего развития бизнеса:

· Как можно воспользоваться открывающимися возможностями, используя сильные стороны предприятия?

· Какие слабые стороны предприятия могут в этом помешать?

· 3а счет каких сильных сторон можно нейтрализовать существующие угрозы?

· Каких угроз, усугубленных слабыми сторонами предприятия, следует больше всего опасаться?

Для сопоставления сильных и слабых сторон с возможностями и угрозами рынка применяется SWOT - матрица, которая имеет следующий вид (см. рисунок 4).

Возможности: 1 2 3 … | Угрозы: 1 2 3 … | |

Сильные стороны: 1 2 3 … | Поле «СИВ» | Поле «СИУ» |

Слабые стороны: 1 2 3 … | Поле «СЛВ» | Поле «СЛУ» |

Рисунок 4 – SWOT - матрица для сопоставления сильных и слабых сторон с возможностями и угрозами рынка

Слева выделяются два раздела (сильные и слабые стороны), в которые соответственно вносятся все выявленные на первом этапе анализа сильные и слабы стороны организации. В верхней части матрицы также выделяются два раздела (возможности и угрозы), в которые вносятся все выявленные возможности и угрозы. На пересечении разделов образуются четыре поля: «СИВ» (сила и возможности); «СИУ» (сила и угрозы); «СЛВ» (слабость и возможность); «СЛУ» (слабость и угрозы). На каждом из данных полей исследователь должен рассмотреть все возможные парные комбинации и выделить те, которые должны быть учтены при разработке стратегии поведения организации. В отношении тех пар, которые были выбраны с поля «СИВ», следует разрабатывать стратегию по использованию сильных сторон организации для того, чтобы получить отдачу от возможностей, которые появились во внешней среде. Для тех пар, которые оказались на поле «СЛВ», стратегия должна быть построена таким образом, чтобы за счет появившихся возможностей попытаться преодолеть имеющиеся в организации слабости. Если пара находится на поле «СИУ», то стратегия должна предполагать использование силы организации для устранения угроз. Наконец, для пар, находящихся на поле «СЛУ», организация должна выработать такую стратегию, которая позволила бы ей как избавиться от слабостей, так и попытаться предотвратить нависшую над ней угрозу.

Для успешного применения методологии SWOT-анализа важно уметь не только вскрыть угрозы и возможности, но и попытаться оценить их с точки зрения того, сколь важным для организации является учет в стратегии ее поведения каждой из выявленных угроз и возможностей.

Анализируя вышесказанное, выделяют следующие правила построения SWOT-анализа.

Правило 1. Тщательно определить сферу каждого SWOT-анализа. Предприятия часто проводят общий анализ, охватывающий весь их бизнес. Скорее всего, он будет слишком обобщенным и бесполезным для менеджеров, которых интересуют данные по конкретному процессу. Фокусирование SWOT-анализа, например, на конкретном сегменте, обеспечивает выявление наиболее важных для него сильных и слабых сторон, возможностей и угроз.

Правило 2. Найти различия между элементами SWOT: силами, слабостями, возможностями и угрозами. Сильные и слабые стороны – это внутренние черты предприятия, следовательно, ей подконтрольные. Возможности и угрозы связаны с характеристиками рыночной среды и неподвластны влиянию организации. Не нужно забывать, что некоторые факторы могут быть как сильной, так и слабой стороной компании, а также включать опасности (например, наличие ведущего специалиста - это сильная сторона организации, однако существует опасность, что он может уйти к конкурентам).

Правило 3. Сильные и слабые стороны могут считаться таковыми лишь в том случае, если так их воспринимают покупатели. Нужно включать в анализ

только наиболее относящиеся к делу преимущества и слабости. Они должны определяться в свете предложений конкурентов. Сильная сторона будет сильной только тогда, когда таковой ее видит рынок. Например, качество продукта будет силой, только если он работает лучше, чем продукты конкурентов. И наконец, таких сильных и слабых сторон может набраться слишком много. Во избежание этого преимущества и слабости должны быть проранжированы в соответствии с их важностью в глазах покупателей.

Правило 4. Необходимо быть объективными и использовать разностороннюю входную информацию. Конечно, не всегда удается проводить анализ по результатам обширных маркетинговых исследований, но, с другой стороны, нельзя поручать его одному человеку, поскольку он не будет столь точен и глубок, как анализ, проведенный в виде групповой дискуссии и обмена идеями. Важно понимать, что SWOT-анализ – это не просто перечисление подозрений руководителей. Он должен как можно в большей степени основываться на объективных фактах и данных исследований [7].

Для определения маркетинговой стратегии, исследования сильных и слабых сторон «ЭМ» и определения возможного успешного функционирования предприятия в сложившихся и прогнозируемых условиях разработана матрица SWOT-анализа, сроком действия на один год. Основные результаты SWOT-анализа представлены в таблице 1.

По итогам SWOT-анализа на «ЭМ» проводится корректировка существующей стратегии и целей, если это необходимо и составляется план дальнейших действий, направленный на устранение слабых сторон, извлечение выгоды из возможностей предприятия и уменьшения влияния опасностей. В плане отражаются основные виды работ, исполнители, сроки выполнения и смета расходов.

Таблица 1-– Матрица SWOT-анализа «ЭМ»

| Возможности (В): 1 Возможности привлечения инвестиционных ресурсов, поддерживающих процессы модернизации управления отраслью 2 Выход на новые рынки или сегменты рынка 3 Расширение производственной линии | Угрозы (У): 1 Отсутствие ясности по региональной стратегии отрасли 2 Усиление конкуренции в отрасли 3 Возрастающее влияние цены у покупателей и поставщиков 4 Изменение предпочтений потребителей |

Сильные стороны (CИ): 1 Наличие большого интеллектуального потенциала сотрудников 2 Хорошая адаптация коллектива к восприятию нового 3 Реальная оценка своей деятельности, ее проблем и дефицитов 4 Наличие сложившегося ядра организации , ведущих специалистов и сотрудников 5 Наличие современного оборудования 6 Хорошая репутация и наличие брэнда | Поле СИВ. Разрабатывается стратегия по использованию сильных сторон предприятия для реализации возможностей благоприятной рыночной ситуации 1 Корректировка/ улучшение стратегического управления предприятием 2 Развитие инновационной деятельности 3 Расширение и укрепление внешних связей | Поле СИУ. Разрабатывается стратегия по использованию силы организации для устранения угроз 1 Совершенствование системы повышения квалификации кадров 2 Создание новых видов продукции 3 Широкое использование информационных технологий |

Слабые стороны (СЛ): 1 Малый опыт управленческой деятельности в условиях рыночной конкурентной среды 2 Стандартизация основных понятий по стратегическому управлению 3 Старение производственной системы 4 Большая текучесть кадров | Поле СЛВ. Разрабатывается стратегия по использованию появившихся возможностей для преодоления имеющихся в организации слабостей 1 Развитие научно-исследовательской деятельности 2 Обучение пользователей терминам по стратегическому управлению 3 Усиление мотивации персонала | Поле СЛУ. Разрабатывается стратегия по избавлению от слабостей и предотвращению нависших над предприятием угроз. 1 Поддержание в рабочем состоянии и постоянное улучшение СМК 2 Широкое использование информационных технологий 3 Работа над улучшением имиджа организации 4 Совершенствование электронного документооборота 5 Пересмотр ценовой политики предприятием Проведение дополнительных маркетинговых исследований 6 Усиление рекламной деятельности предприятия. |

2.2 Сбалансированная Система Показателей

В современных экономических условиях деятельность российских предприятий, как правило, связана с повышенным уровнем нестабильности внешней среды, существенным уровнем рисков, жесткой конкуренцией. При этом многие предприятия имеют достаточно расплывчатую стратегию поведения в сложившихся условиях с нечетким планом действий по реализации стратегии, либо вообще не имеют таковой.

На этом фоне, по ряду субъективных и объективных причин, компании не уделяют необходимого внимания на взаимосвязь подсистем «финансы», «взаимоотношения с клиентами», «внутренние бизнес-процессы», «обучение и повышение квалификации персонала». Все это в конечном итоге не позволяет разработать рациональную экономическую стратегию и определить практические методы ее реализации и контроля.

Наиболее эффективным инструментом реализации стратегии, учитывающим финансовые и нефинансовые проекции, является Сбалансированная Система Показателей/The Balanced Scorecard (ССП/BSC), которая позволяет перевести стратегические цели в четкий план оперативной деятельности подразделений и ключевых сотрудников и оценить результаты их деятельности с точки зрения реализации стратегии с помощью ключевых показателей эффективности.

Исторически появление термина The Balanced Scoreсard связано с выходом статьи Р. Каплана "Balanced Scoreсard - измерения, которые управляют эффективностью", вышедшей в 1992 году, в которой были представлены универсальные проекции бизнеса. Общепризнано, что одной из основных предпосылок создания Balanced Scorecard была активная критика финансовых показателей как основы принятия управленческих решений. «Перекос» в сторону использования финансовых (монетарных, денежных) показателей на практике неоднократно приводил к тому, что руководители отказывались вкладывать средства в долгосрочное развитие, опасаясь ухудшить этим текущие финансовые показатели и вызвать негодование акционеров. Очевидно, что такая политика не могла обеспечить компании долгосрочное развитие и стабильность.

ССП не является четко зафиксированной методологией, ССП – это структурный подход к формированию показателей управления предприятием, отличительной особенностью которого является их сбалансированность. Основной принцип Balanced Scorecard, который во многом стал причиной высокой эффективности этой технологии управления - управлять можно только тем, что можно измерить. Иначе говоря, цели можно достигнуть только в том случае, если существуют поддающиеся числовому измерению показатели, говорящие управленцу, что именно нужно делать и правильно ли с точки зрения достижения цели он делает то, что делает.

ССП предлагает (хотя не накладывает ограничений) рассматривать деятельность компании в четырех проекциях: проекция финансовой составляющей, проекция клиентской составляющей, проекций внутренней составляющей, проекция составляющей обучения и роста.

Проекция финансов является одной из ключевых составляющих эффективности. Показателями финансовой составляющей могут быть: доходность собственного/совокупного капитала, рентабельность активов, прибыль и т. д.

В рамках клиентской проекции руководители определяют ключевые сегменты рынка, на которых компания намеревается сосредоточить свои усилия по продвижению и реализации своих продуктов. Как правило, основными показателями в данной проекции являются: удовлетворенность покупателей, удержание клиентов, приобретение новых клиентов, прибыльность клиентов, доля рынка в целевых сегментах и т. д. Таким образом, данная проекция дает возможность менеджерам усилить стратегию в области маркетинга и продаж, что должно привести к росту финансовых показателей в будущем.

Проекция внутренних бизнес-процессов идентифицирует основные процессы, подлежащие усовершенствованию и развитию с целью укрепления конкурентных преимуществ. Показатели данной проекции фокусируются на процессах, осуществляющих основной вклад на пути достижения намеченных финансовых результатов и удовлетворения покупателей. После того как ключевые бизнес-процессы были выявлены, разрабатываются показатели эффективности. Так, например, в качестве показателя эффективности процесса производства может быть количество и частота поломок производственной линии, количество забракованной продукции и т. д.

Проекция обучения и роста определяет инфраструктуру, которую организация должна построить, для того чтобы обеспечить рост и развитие в долгосрочной перспективе. Для того чтобы обеспечить себе долгосрочное присутствие на рынке, бизнес должен инвестировать средства в повышение квалификации своих сотрудников, информационные технологии, системы и процедуры. В проекции обучения и роста основными показателями эффективности могут быть удовлетворение сотрудников, удержание сотрудников, их умения и квалификация, возможность мгновенно получать информацию, необходимую для принятия управленческих решений, генерация инициатив, эффективность работы информационной системы.

При построении модели ССП сначала строится так называемая «Карта стратегии», которая на одной странице рассказывает, как интегрированные и скомбинированные цели четырех составляющих (проекций) складываются в единую стратегию предприятия.

Затем строится «Счетная карта», где записываются показатели и их целевые значения. Далее разрабатывается план действий для достижения целевых значений показателей и определяется бюджет на его осуществление [8].

Таким образом, руководители на основе индивидуально разработанных показателей эффективности и последующего сопоставления целевых и фактических данных получают информацию, позволяющую: сформулировать обоснованную стратегию, перевести стратегические цели в четкий план оперативной деятельности подразделений и ключевых сотрудников, оценить результаты деятельности сотрудников с точки зрения реализации стратегии с помощью ключевых показателей эффективности.

Таким образом, можно сказать, что ССП дает высшему руководству компании совершенно новый инструмент управления, переводящий видение компании и ее стратегию в набор взаимосвязанных сбалансированных показателей, оценивающих критические факторы не только текущего, но и будущего развития организации [9].

В данной работе разработана модель ССП для «ЭМ». Модель состоит из Карты стратегии и Счетной карты. Предлагаемая карта стратегии иллюстрирует причинно-следственные отношения между составляющими ССП. Счетная карта содержит четко выделенные стратегические цели, показатели и их целевые значения. Разработанная модель ССП для «ЭМ» приведена в таблице 2.

Таблица 2 – Модель ССП для «ЭМ»

3 РАЗРАБОТКА ПРОЦЕССА

«ОТВЕТСТВЕННОСТЬ РУКОВОДСТВА»

3.1 Описание процесса «Ответственность руководства»

Процесс «Ответственность руководства» является основным управляющим процессом, он координирует деятельность всего предприятия, и именно от того, как он организован, зависит планомерное развитие предприятия в целом, его положение на рынке, конкурентоспособность и внутренняя среда.

Для различных по назначению, структуре и уровню процессов требуются свои подходы, методики и глубина описания процессов.

В данном дипломном проекте для описания процесса «Ответственность руководства» был составлен паспорт процесса.

Паспорт процесса «Ответственность руководства» представлен в таблице 3.

Таблица 3 – Паспорт процесса «Ответственность руководства»

Наименование процесса: | Процесс «Ответственность руководства» |

Код процесса: | 5 |

Цель процесса: | Обеспечение высшим руководством наличия свидетельств принятия своих обязательств по разработке и внедрению СМК, а также постоянное улучшение ее результативности |

Владелец процесса: | Генеральный директор |

Наименование процесса: | Процесс «Ответственность руководства» |

Входы: -данные о потребностях и ожиданиях потребителей; -данные о состоянии отрасли; -информация о выпускаемой продукции предприятия; -информация о денежных поступлениях; -отчет о кадровом составе предприятия; -отчет о развитии информационных систем на предприятии; -результаты внутренних и внешних аудитов; -результаты самооценки СМК; -данные о выполнении решений и программ, связанных с предыдущими анализами СМК; -данные о выполнении корректирующих и предупреждающих действий; -сведения о затратах на качество; -обратная связь от потребителей; -рекомендации по улучшению СМК; -распределенные финансовые потоки предприятия | Выходы: - стратегический план предприятия; - разработанная модель ССП; - политика, цели и задачи в области качества; - план мероприятий по реализации политики в области качества; -план развития СМК; -организационная структура предприятия; -матрица распределения ответственности и полномочий за процессы СМК; -отчет о результатах анализа СМК со стороны руководства; -планы корректирующих и предупреждающих действий; -организационно-распорядительная документация; -приказы по распределению ресурсов. |

Поставщики: -представитель руководства, ответственный за СМК; -начальник отдела управления качеством; -заместитель исполнительного директора по маркетингу; -начальники производственных подразделений | Потребители: -руководство предприятия; - персонал предприятия, -заказчики; -учредители; - общество |

Ресурсы: -персонал; -инфраструктура; -производственная среда | Управляющие воздействия: Законы РФ, ГОСТ Р ИСО , нормативные акты, решения Координационного совета по качеству, целевые программы в области качества, руководство по качеству |

Контролируемые параметры процесса: -измерение финансовых показателей; -оценка удовлетворенности потребителей; -самооценка выполненных требований СМК работниками; -выполнение предупреждающих и корректирующих действий; -проведения запланированного числа заседаний Координационного совета по качеству | Критерии результативности: 115% к предыдущему году; 100% к предыдущему году; 100% процент выполненных требований СМК; 0 повторных несоответствий после проведения корректирующих мероприятий; 0 количество срывов сроков |

3.2 Визуализация и декомпозиция процесса «Ответственность руководства» методом IDEF-моделирования

Моделирование бизнес-процессов — один из наиболее эффективных методов отражения реально существующих в организации процессов при помощи графических и табличных способов представления.

В 70-80 гг. в США была разработана, а с 1993 года принята в качестве федерального стандарта методология функционального моделирования (IDEF). Именно эта методология активно используется в последние годы. Методология функционального моделирования значительно расширяет возможности сочетания процессного и функционального подходов к управлению процессов.

Для визуализации и декомпозиции процесса «Ответственность руководства» использовались методологии IDEF0 и IDEF3.

В соответствии с правилами нотации IDEF0, комплект диаграмм начинается с контекстной диаграммы А-0 «Деятельность предприятия «ЭМ». Все последующие диаграммы декомпозированы до процесса «Ответственность руководства» и описания его подпроцессов.

3.3 Разработка стандарта «Ответственность руководства»

Деятельность любого предприятия опирается на стандарты организации, поэтому к разработке каждого стандарта нужно подходить максимально ответственно и индивидуально, учитывая специфику предприятия.

В данной работе разработан стандарт организации «СМК. Ответственность руководства. Общие положения», в котором установлены общие требования к организации и порядку осуществления процесса «Ответственность руководства» Данный стандарт внедрен на «ЭМ».

Стандарт предназначен для применения руководящим составом «ЭМ» и руководителями подразделений предприятия, в чьи полномочия входят: инициирование, разработка, внедрение, поддержание в рабочем состоянии СМК, оценка результативности и эффективности ее функционирования.

Разработанный стандарт базируется на требованиях ГОСТ Р ИСО 9001–2001 и принципах ГОСТ Р ИСО 9000–2001. Составлен в соответствии с требованиями ГОСТ Р 1.5 – 2004, ГОСТ 1.5–2001 и ГОСТ Р 1.4–2004.

4 ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ

РЕЗУЛЬТАТОВ РАБОТЫ

Целью учета затрат на качество является оценка результативности функционирования СМК, контроль и анализ затрат на всех стадиях жизненного цикла продукции. На «ЭМ» учет затрат на качество ведется по PAF-модели, т. к. это установлено ГОСТ РВ 15. «Система разработки и постановки продукции на производство. Системы менеджмента качества».

Согласно PAF-модели затраты на качество делятся на 4 группы: затраты на контроль качества, затраты, связанные с предупреждением или уменьшением дефектов и отказов; затраты, связанные с внутренними отказами; затраты, связанные с внешними отказами [10].

В данной работе после анализа отчетов по затратам на качество за несколько лет предложено перенести центр тяжести с внутренних отказов, составляющих большую часть всех затрат на более ранние стадии процесса формирования качества изделий, а именно на затраты на предупреждение, в том числе и на процесс «Ответственность руководства». Внедренные результаты дипломного проектирования позволят снизить потери от ошибок, допущенных высшим руководством, устранить причины потенциальных несоответствий, стабилизировать работу предприятия.

Ожидаемый чистый дисконтированный доход за шесть лет составит 826,439 тысяч руб.

5 Заключение

ЗАКЛЮЧЕНИЕ

Вступление во Всемирное торговое общество потребует от России значительного напряжения в условиях усиления конкурентоспособности со стороны западных товаропроизводителей, при этом отечественные товаропроизводители в краткосрочный период могут обойтись меньшими потерями, если пойдут по пути, который уже прошли Европа, США, Япония - а именно пути создания, внедрения и совершенствования СМК своего предприятия.

При разработке и поддержании в рабочем состоянии результативной и эффективной системы менеджмента качества в настоящее время все большую роль играет высшее руководство. Еще патриархом качества, Эдвардом Демингом, установлено, что 94% всех ошибок зависит от руководства, а лишь 6 % от исполнителя.

Ответственности высшего руководства также уделено большое внимание международных стандартах ИСО серии 9000 версии 2000 года Все это свидетельствует об актуальности рассматриваемого вопроса.

В связи с этим целью настоящей работы является совершенствование СМК на предприятии «ЭМ» путем разработки и внедрения стандарта «Ответственность руководства».

Для достижения поставленной цели был проведен анализ состояния основных документов СМК, проведена диагностика проблем предприятия. Рассмотрены современные методы управления, применяемые высшим руководством, такие как SWOT-анализ и методология Сбалансированной Системы показателей.

С помощью методологии IDEF-моделирования созданы графические модели целостной картины деятельности предприятия в целом и более подробно рассмотрен процесс «Ответственность руководства» и его подпроцессы.

Разработаны стандарт «Ответственность руководства» и паспорт этого процесса. Стандарт внедрен на «ЭМ». Проведен расчет затрат на качество и обоснован экономический эффект от внедрения результатов работы.

6 Библиографический список

БИБЛИОГРАФИЯ

1 . Управление качеством продукции: Учебное пособие. – М.: ИНФРА-М, 2001.–207 с. – (Серия «Вопрос-ответ»).

2 А. Горячев, Ю. Зауерлендер, Н. Петровская. Об ответственности руководства в соответствии с требованиями ГОСТ Р ИСО // Стандарты и качество. – 2004. – № 3.

3 Процессный подход в стандартах ИСО серии 9000 и на практике/ , , и др.; Под общ. ред. .– М.: «Трек», 2005. – 167с.: ил.

4 ГОСТ Р ИСО 9001 – 2001 Система менеджмента качества. Требования. – М.: Изд-во стандартов, 2001. – 21 с.

5 , . Управление качеством на базе стандартов ИСО 9000:2000. 2-е изд.- СПб.: Питер, 2004.–127 с.: ил.-(Серия «Теория и практика менеджмента»).

6 . Стратегический менеджмент.3-е изд., испр. и доп.-М.: НТК «Трек», 2003 –347с.

7 . SWOT-анализ//Методы менеджмента качества.-2006.– №6.

8 К. Редченко. Сбалансированное неравенство: интересы потребителей и Balanced Scorecard // Менеджмент сегодня. -2003. – № 6.

9 К. Редченко. Новые аспекты управленческого контроля // Менеджмент сегодня. -2003. – №4.

10 , . Система экономики качества.– М.: РИА «Стандарты и качество», 2005.– с., ил-(Серия «Практичный менеджмент»).

7 Наличие авторских публикаций:

Доклад на 60-ой студенческой научной конференции ЮУрГУ секция «Технология машиностроения» на тему «Разработка процесса «Анализ со стороны руководства» при создании системы менеджмента качества предприятия», 2007 г., С.14 – 15.