Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Журнал «Рекламные технологии». №1(78) февраль 2007 г.

Аналитика

Роман КУЗНЕЦОВ

Ведущий специалист отдела маркетинговых исследований

Аналитического Центра «Видео Интернешнл»

В этой статье сделана попытка выделить и охарактеризовать основные тенденции телерекламного рынка, наблюдавшиеся в последние несколько лет, а также те, которые, по нашему мнению, появятся в будущем. Кроме того, мы осветим некоторые аспекты последствий принятия новой редакции закона “О рекламе”, вступившей в силу в июле 2006 г.

Российский рынок телерекламы:

особенности, современное состояние и основные тенденции

Распределение бюджетов в каждом сегменте рекламного рынка можно разделить на несколько функциональных составных частей (этапов), представляющих собой набор определенных мероприятий рекламного процесса. К таким этапам относятся разработка стратегии рекламной кампании (РК), изготовление рекламного материала, планирование РК, закупка рекламного пространства, анализ результатов проведенной РК и др.

Понимание того, как распределяется бюджет рекламодателя на разные функциональные элементы важно при рассмотрении экономических показателей рынка рекламы, поскольку необходимо иметь четкое представление о том, какие виды расходов содержит в себе тот или иной показатель.

Мировой и российский опыт анализа объемов денежных затрат на отдельные этапы рекламного процесса, описанные выше, говорит о том, что наибольшее количество денежных средств рекламодатель затрачивает на третий этап – закупку рекламного пространства. На эту статью расходов по разным оценкам приходится от 80 до 95% всего бюджета РК. Назовем эту статью рекламных расходов медийными расходами. В статье мы будем рассматривать именно медийные объемы рекламы в средствах ее распространения (т. е. не включая агентскую комиссию). Иными словами, мы будем говорить о медиарекламном рынке, сознательно отождествляя понятия “рекламный рынок” и “медиарекламный рынок” и понимая принципиальную разницу между ними.

Рассмотрение экономических показателей рынка телерекламы целесообразно осуществить в контексте рекламного рынка в целом, поскольку сегмент телерекламы – составная часть рекламного рынка. Сегменты рекламного рынка находятся во взаимосвязи, поскольку бюджет рекламодателя ограничен и может в определенной степени свободно перераспределяться из одного сегмента в другой. Помимо телерекламы к сегментам российского медиарекламного рынка в нашем исследовании мы относим такие сегменты рынка рекламы, как пресса, наружная реклама, реклама на радио и интернет-реклама.

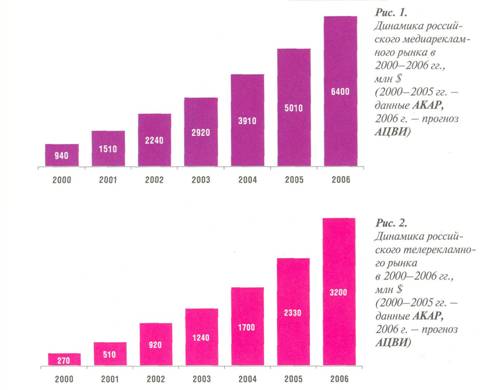

Анализ данных о динамике российского медиарекламного рынка в 2000–2006 гг., представленных на рис. 1, и данных о росте отечественной экономики в целом позволяет сделать вывод, что медиарекламный рынок за рассматриваемый период растет высокими темпами, превышающими темпы роста ВВП. В настоящее время российский медиарекламный рынок – один из наиболее динамично развивающихся в мире. При этом на те этапы развития, которые в свое время проходили другие страны, российскому медиарекламному рынку требовалось значительно меньше времени. Это обусловлено тем, что опыт, накопленный в других странах, успешно применяется у нас, позволяя избежать многих ошибок.

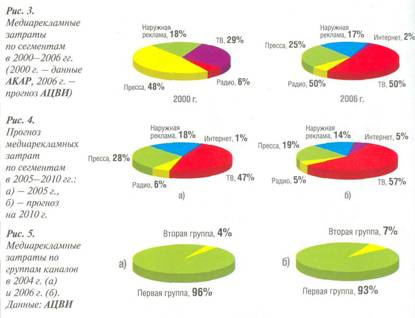

За рассматриваемые шесть лет медиарекламный рынок России вырос в 6,8 раза (динамика рассчитана в текущих ценах, в долларах США). Такие высокие темпы роста отчасти объясняются восстановлением объема рынка после финансового кризиса 1998 г. Еще более высокие темпы роста показывает телевизионный сегмент. За шесть лет этот рынок вырос приблизительно в 11,9 раза (рис. 2), что является вторым по величине показателем после сегмента интернет-рекламы. Неравномерность роста сегментов медиарекламного рынка за рассматриваемый период привела к изменению его структуры, которая представлена на рис. 3. Доля телевидения в 2006 г. в общем объеме рекламных затрат составила ровно 50%, при том, что в 2000 г. она равнялась 29%.

Для понимания того, какую долю медиарекламного рынка займет сегмент телерекламы, и какие темпы роста этого сегмента будут в будущем, воспользуемся прогнозом экспертов компании Аналитический центр “Видео Интернешнл” (АЦВИ). Прогноз построен на основе двух составляющих. Первая – предположение о том, что для определения структуры российского рекламного рынка в будущем имеет смысл взять за основу структуру рынков некоторых стран-ориентиров. К ним относятся страны Латинской Америки, такие как Бразилия, Мексика и страны восточной Европы, такие как Польша (по данным исследования Advertising Expenditure Forecasts компании ZenithOptimedia показатель доли телевидения в медиарекламных затратах по всем медиа в 2005 г. составил: в Бразилии 64%, в Мексике 68%, в Польше 51%). Вторая составляющая – анализ внутренних экономических показателей России, таких, как ВВП, уровень потребления на душу населения и ряда других показателей (показатели рынка рекламы – производные показатели товарных рынков) и анализ основных тенденций непосредственно рекламного рынка России. Путем объединения полученных результатов и логического их осмысления был построен прогноз, приведенный на рис. 4.

Доля телевизионной рекламы к 2010 г. по оценке экспертов АЦВИ составит около 57% в общем объеме медиарекламных расходов. При этом темпы прироста медиарекламного рынка в целом и телерекламного рынка в частности постепенно будут замедляться. Так, если в 2006 г. мы наблюдали приблизительно 35% прирост телерекламных затрат по сравнению с предыдущим годом, то в 2010 г. темп прироста составит около 16%. При этом телевидение будет продолжать демонстрировать темпы прироста выше медиарекламного рынка в целом (по рынку этот показатель в 2010 г. составит около 13%).

Таким образом, мы описали первую тенденцию телерекламного рынка: темпы роста бюджетов, приходящихся на телерекламу, выше, чем в среднем на рекламном рынке, следовательно доля затрат на телерекламу в общем объеме по всем медиа будет возрастать.

Если рассматривать объемы медиарекламных закупок национального и регионального типов размещения рекламы на телевидении за последние несколько лет, то можно обнаружить некоторую закономерность: соотношение национальной и региональной рекламы постепенно изменяется в пользу последней (табл. 1). Так, если в 2001 г. 80% бюджетов приходилось на национальное размещение и 20% – на региональное, то четырьмя годами позже такое соотношение составило 72/28. Это не означает, что национальный рынок не демонстрировал прирост за этот период. Просто региональная составляющая растет более высокими темпами. Эксперты рекламного рынка сходятся во мнении, что этот тренд будет актуален и в ближайшем будущем. Таким образом, второй тенденцией назовем постепенное увеличение доли региональной рекламы. Иными словами, основной вклад в рост телерекламных бюджетов вносит региональное размещение.

Определенные процессы на телерекламном рынке происходят и в разрезе рассмотрения телеканалов. Рассмотрим несколько телеканалов: “Первый”, “Россия”, НТВ, СТС, ТНТ, “РенТВ”, ТВ-3, “Домашний”, ДТВ, MTV, МузТВ и “Спорт”. Разделим каналы на две группы. К первой группе отнесем федеральные каналы – “Первый”, “Россия” и НТВ, а также крупные сетевые каналы СТС, ТНТ и “РенТВ”. Ко второй группе, соответственно, отнесем небольшие и специализированные каналы ТВ-3, “Домашний”, ДТВ, MTV, МузТВ и “Спорт”.

Проанализируем суммарные рекламные бюджеты этих групп каналов, сравнив 2004 и 2006 гг. (рис. 5). Если в 2004 г. на небольшие и специализированные каналы приходилось 4% рекламных бюджетов, то в 2006 г. – уже 7%. У экспертов рынка не вызывает сомнения, что этот показатель будет расти и в будущем. Динамика годового прироста рекламных бюджетов второй группы телеканалов впечатляющая. В 2005 г. этот показатель составил около 80%, а в 2006 г. – 65%. Если рассматривать показатель суммарного рекламного инвентаря (количества проданных GRP 30”) по тем же группам каналов, то здесь доля второй группы каналов выше – 6% в 2004 г. и 11% в 2006 г.

Таким образом, третья тенденция состоит в том, что темп прироста доли сетевых, в том числе специализированных, телеканалов опережают аналогичный показатель сегмента телерекламного рынка в целом как по количеству проданных GRP, так и по доходам от рекламы. Для телевизионного рынка это приносит позитивный эффект, поскольку позволяет небольшим телеканалам улучшать качество своего телепродукта. В связи с этим обостряется конкуренция между телеканалами. Такая тенденция характерна не только для России, но и для многих других стран.

Важным событием в рекламной отрасли середины 2006 г. стало принятие новой редакции закона “О рекламе”. Согласно нововведениям, количество рекламного времени в эфире не должно превышать 15% в сутки. Ранее ограничение составляло 20%. Кроме того, количество рекламы в каждом эфирном часе ограничивается 20% от этого времени. Добавим, что, начиная с 2008 г., это ограничение станет еще жестче – 15%.

Одномоментное снижение инвентаря, вызванное изменениями в законодательстве, привело к резкому росту цен на рекламу. Ситуацию с ростом цен обостряет то, что на сегодняшний день спрос на телерекламу превышает предложение. В табл. 2 приведен суммарный инвентарь по группам каналов за три квартала 2006 г. в сравнении с тем же периодом прошлого года (данные округлены). В первом полугодии 2006 г., до принятия новой редакции закона, мы наблюдаем прирост инвентаря телеканалов по сравнению с прошлым годом. У первой группы каналов прирост составил 1%, у второй – 48,5%.

Как было сказано выше, небольшие сетевые каналы, входящие во вторую группу, за последние годы показывают высокие темпы прироста. Результаты третьего квартала оказались вполне ожидаемые – инвентарь первой группы каналов сократился на 10,7%, а второй группы вырос лишь на 4,6%. Соотнеся эти результаты с теми, которые могли получиться в случае, если бы законодательство осталось неизменным, мы приходим к выводу, что вторая группа каналов “пострадала” сильнее. Объяснение этому можно найти отчасти в том, что доля рекламы в эфире на таких телеканалах, как “Первый” и “Россия” до принятия нового закона уже практически соответствовала новым правилам. В то время как небольшие и специализированные сетевые каналы использовали лимиты старого законодательства по максимуму.

Последняя, четвертая, тенденция, которую мы рассмотрим, – это следствие тенденций, описанных выше. До недавнего времени стоимость национального размещения рекламы на телевидении была невелика. В связи с этим, эффективность рекламы определялась, прежде всего, медиавесом. Рекламодатель, купивший большее количество пунктов рейтинга, получал больший эффект, большее воздействие на потребителей рекламы. Даже понимание того, что большие рекламные бюджеты не всегда дают должный результат часто не находило выражение в желании рекламодателей производить оптимизацию расходов. Но рост цен на рекламу ограничивает возможности проведения таких “ковровых бомбардировок”. Кроме того, из года в год система регионального размещения рекламы претерпевает изменения в сторону упрощения, прозрачности и общего улучшения. Для многих рекламодателей эти два фактора могут оказаться решающими. Исходя из сказанного выше, мы приходим к выводу, что рекламодатели будут стараться увеличить воздействие рекламы путем оптимизации национального и регионального размещения, усложняя модель закупки рекламы и воздействуя на строго определенную целевую аудиторию.

Таблица 1

Соотношение бюджетов национального и регионального размещения телерекламы в 2001–2010 гг., %. По данным АЦВИ

Рынок | Год | |||||

2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

Национальный | 80 | 78 | 76 | 76 | 72 | 71 |

Региональный | 20 | 22 | 24 | 24 | 28 | 29 |

Таблица 2

Суммарный инвентарь (GRP 30”) по группам телеканалов в I–III кварталах 2005–2006 гг., тыс. пунктов

Год | ||||||

2005 | 2006 | 2005/2006, % | 2005 | 2006 | 2005/2006, % | |

Первая группа каналов | Вторая группа каналов | |||||

За I полугодие | 749 | 756 | 1,0 | 58 | 87 | 48,5 |

За III квартал | 329 | 294 | –10,7 | 32 | 33 | 4,6 |

За 9 мес. | 1078 | 1050 | –2,6 | 90 | 120 | 33,0 |

Рисунки: