Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ЗАНЯТИЕ ПЯТОЕ

Поступление оборудования, требующего монтажа и наладки

Учетная процедура

Оборудование, требующее монтажа или наладки, поступает в организацию в сопровождении накладной, счета, счета-фактуры и технической документации. Оно не сразу поступает в цех. Вначале оно поступает на склад, где принимается приемной комиссией. По результатам приемки составляется акт приемки в 2-х экземплярах. Затем оборудование передается в цех для монтажа, о чем также составляется акт. По окончании монтажа оборудование сдается по акту в эксплуатацию. В целом учетная процедура состоит из следующих операций:

1. Контроль оплаты поступившего оборудования

2. Оформление поступления оборудования на склад (оприходование оборудования). Эта операция отражается в бухгалтерском учете записями:

- в дебет счета 07 «Оборудование к установке» с кредита счета 60.01 «Расчеты с поставщиками и подрядчиками» на сумму стоимости оборудования без НДС;

- в дебет счета 19.01 «Налог на добавленную стоимость при приобретении основных средств» с кредита счета 60.01 на сумму НДС;

- в дебет счета 60.01 с кредита счета 60.02 на сумму зачета аванса (предоплаты) поставщику.

3. Регистрация счета-фактуры поставщика оборудования в подсистеме учета НДС. Эта операция не формирует проводок.

4. Передача оборудования в монтаж и наладку.

По факту передачи ОС в монтаж составляется акт передачи оборудования со склада в наладку в 2-х экземплярах. Первый экземпляр остается у кладовщика, второй передается в бухгалтерию для отражения в учете. В бухгалтерском учете эта операция отражается записью:

- в дебет счета 08.03 «Строительство объектов основных средств» с кредита счета 07 «Оборудование к установке на сумму остатка, имеющегося на счете 07 по передаваемой в монтаж единице оборудования.

5. Приемка монтажных работ.

По факту окончания монтажных работ приемочная комиссия составляет в двух экземплярах акт приемки работ. Первый экземпляр исполнителю работ, второй передается в бухгалтерию для оплаты произведенных работ. Сумма расходов по монтажу (без НДС) включается в первоначальную стоимость объекта основных средств, монтаж которого производился, и отражается в бухгалтерском учете записями:

- в дебет счета 08.03 с кредита счета 60.01 на сумму стоимости монтажных работ без НДС;

- в дебет счета 19.01 «Налог на добавленную стоимость при приобретении основных средств» с кредита счета 60.01 на сумму НДС.

6. Регистрация счета-фактуры монтажной организации в подсистеме учета НДС. Эта операция не формирует проводок.

7. Ввод объекта основных средств в эксплуатацию отражается записью:

- в дебет счета 01.01 «Основные средства в организации» с кредита счета 08.03 «Строительство объектов основных средств» на первоначальную стоимость объекта основных средств (сумма вложений в объект).

8. Записи о покупке оборудования и монтажных работ в книге покупок. Напоминаем, что такие записи в программе «1С:Бухгалтерия 8.0» вводятся документом «Формирование записей книги покупок», при проведении которого формируются проводки:

- в дебет счета 68.02 «Налог на добавленную стоимость» с кредита счета 19.01 «Налог на добавленную стоимость при приобретении основных средств» на каждую предъявленную к вычету сумму.

9. Оплата монтажных работ.

Оплата монтажных работ отражается записью в дебет счета 60.01 с кредит счета 51 на полную стоимость монтажных работ, включая НДС.

Информация № 9-4

30.01.2006 в соответствии с договором № 23 от 01.01.2001 на общий склад от поставщика в сопровождении товарно-транспортной накладной и от 01.01.2001 поступило производственное оборудование, требующее монтажа и наладки.

счет № 000 от 01.01.2001

Наименование | Ед. изм. | Кол-во | Цена | Сумма |

Пилорама «Галактика-3» | шт. | 1 | 11 700.00 | 11 700.00 |

Станок шлифовальный «БСЗВ 5-5» | шт. | 2 | 10 200.00 | 20 400.00 |

Итого | 32 100.00 | |||

НДС 18% | 5 778.00 | |||

Всего | 37 878.00 |

По факту поступления оборудования составлен акт № 1 по форме № ОС 14, который передан в бухгалтерию. Необходимо отразить факт поступления оборудования в учете Организации.

Контроль оплаты

поступившего оборудования

ЗАДАНИЕ 9-20

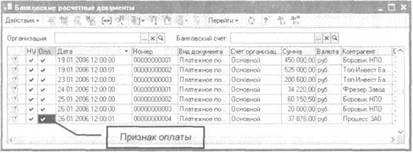

Проверить по журналу «Банковские расчетные документы» оплату от 01.01.2001 документом «Платежное поручение исходящее» № 4 от 01.01.2001 на суммуруб.

Результат проверки - см. рис. 9-31.

Рис. 9-31. Проверка оплаты счета поставщика

Оформление поступления оборудования на склад

Оборудование, требующее монтажа и наладки, поступает вначале на общий склад. Операция поступления оборудования на склад в бухгалтерском учете отражается по дебету счета 07 «Оборудование к установке».

Аналитический учет на счете 07 в программе ведется по двум аналитическим разрезам (видам субконто): «Номенклатура» и «Склады».

Виду субконто «Номенклатура» соответствует справочник «Номенклатура».

Список оборудования в этом справочнике необходимо описывать в группе Оборудование к установке (рис. 9-32).

ЗАДАНИЕ 9-21

Ввести сведения о поступившем оборудовании «Пилорама Галактика-3» и «Станок шлифовальный БСЗВ 5-5» в справочник «Номенклатура».

Результат выполнения задания - см. рис. 9-32.

Рис. 9-32. Оборудование к установке

Виду субконто «Склады» соответствует справочник «Склады (места хранения)». Этот справочник мы уже заполнили ранее, для выполнения задания добавлять в него ничего не нужно.

ЗАДАНИЕ 9-22

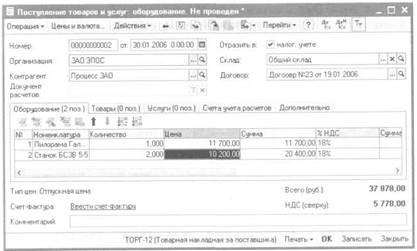

Оприходовать 30.01.2006 пилораму «Галактика-3» и станок шлифовальный «БСЗВ 5-5» с использованием документа «Поступление товаров и услуг».

Провести документ при открытой форме.

Задание выполняется по аналогии с выполнением задания по оприходованию оборудования «Станок сверлильный СДС-1».

Перед заполнением табличной части «Оборудование» по команде Цены и валюта на панели инструментов открыть одноименную форму, в поле «Тип цен» указать Отпускная и нажать на кнопку ОК.

Результат заполнения формы документа «Поступление товаров и услуг» - см. рис. 9-33.

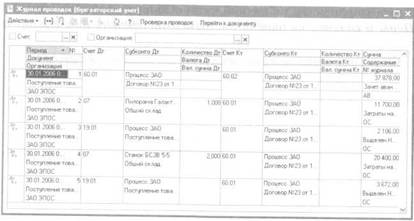

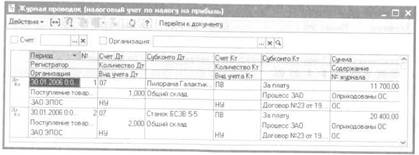

Открыть окно с бухгалтерским проводками (щелчком по пиктограмме![]() на панели инструментов формы документа) и с налоговыми проводками (щелчком по пиктограмме

на панели инструментов формы документа) и с налоговыми проводками (щелчком по пиктограмме![]() на панели инструментов формы документа).

на панели инструментов формы документа).

Проверка правильности ввода данных - см. рис. 9-34 и рис. 9-35.

Рис. 9-33. Регистрация операции оприходования оборудования, требующего монтажа

Рис. 9-34. Бухгалтерские проводки операции поступления оборудования для монтажа

Рис. 9-35. Налоговые проводки операции поступления оборудования для монтажа

Самостоятельно проверьте дебетовое сальдо по счету 07 на 30.01.2006.

Контрольная цифра:дебетовое сальдо по счету 07 на 30.01.2006.

Отчеты - ОСВ по счету — с 01.01.2006 по 30.01.2— Сформировать.

Регистрация счета-фактуры поставщика оборудования

Счет-фактуру поставщика оборудования в программе «1С:Бухгалтерия 8.0» можно зарегистрировать двумя способами.

Первый способ (рассматривался ранее):

- в форме заполненного документа «Поступление товаров и услуг» в поле «Счет-фактура» щелкнуть по тексту Ввести счет-фактуру, в форме нового документа «Счет-фактура полученный» в поле «Вх. номер» указать номер счета-фактуры поставщика, а в поле «Вх. дата» - дату его выписки и провести документ.

Второй способ:

- командой Основная деятельность —> Ведение книги покупок — Счет-фактура полученный — Insert открыть форму нового документа «Счет-фактура полученный», ввести дату документа, в поле «Основание» сначала в списке видов документов выбрать Поступление товаров и услуг, а затем документ «Поступление товаров и услуг», к которому относится регистрируемый счет-фактура относится, указать сведения о номере и дате счета-фактуры и провести документ.

ЗАДАНИЕ 9-23

Зарегистрировать счет-фактуру № 000 от 01.01.2001, полученного от , вторым способом.

Проверка: после выполнения задания в списке счетов-фактур полученных должно быть два проведенных документа (рис. 9-36).

Рис. 9-36. Зарегистрированные счета-фактуры поставщиков

Передача оборудования в монтаж и наладку

Как уже упоминалось, при передаче оборудования в монтаж и наладку его стоимость списывается со счета 07 в дебет счета 08.03 «Строительство объектов основных средств».

Аналитический учет на счете 08.03 в программе ведется по трем аналитическим разрезам (видам субконто): «Объекты строительства», «Статьи затрат» и «Способы строительства».

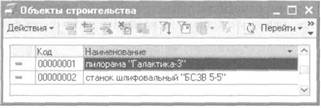

Виду субконто «Объекты строительства» соответствует линейный справочник «Объекты строительства».

ЗАДАНИЕ 9-24

Ввести сведения об объектах строительства «Пилорама Га-лактика-3» и «Станок шлифовальный БСЗВ 5-5» в справочник «Объекты строительства».

Результат выполнения задания - см. рис. 9-37.

Рис. 9-37. Объекты строительства

По виду субконто «Статьи затрат» аналитический учет поддерживается с использованием справочника «Статьи затрат».

ЗАДАНИЕ 9-25

Добавьте в справочник «Статьи затрат» еще две статьи с наименованиями Расходы на приобретение оборудования и Расходы на монтаж оборудования. Для обеих статей указать: вид расходов Прочие расходы, распределение Не ЕНВД.

Для этого:

Командой Основная деятельность — Статьи затрат открыть форму справочника и ввести в него по очереди сначала статью с наименованием Расходы на приобретение оборудования, затем Расходы на монтаж оборудования.

Третий аналитический разрез («Способы строительства») может принимать одно из двух значений: Подрядный или Хозрасчет, поэтому в дополнительной настройке не нуждается.

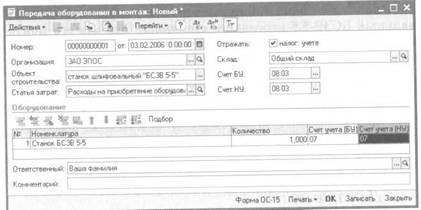

Собственно операция передачи оборудования в программе регистрируется с помощью документа «Передача оборудования в монтаж».

Информация № 9-5

03.02.2006 одна единица оборудования Станок шлифовальный БСЗВ-5.5 передана в столярный цех для его монтажа силами специалистов . Передача оформлена актом приема-передачи .

ЗАДАНИЕ 9-26

Ввести операцию передачи в монтаж и наладку одной единицы оборудования Станок шлифовальный БСЗВ 5-5. Дата операции 03.02.2006.

Для этого:

Командой ОС и НМЛ — Передача оборудования в монтаж — Insert открыть форму нового документа «Передача оборудования в монтаж» и указать:

- в поле «Номер» оставить значение «по умолчанию»;

- в поле «от»: дату передачи оборудования в монтаж -03.02.2006;

- в поле «Склад»: Общий склад (выбором из справочника «Склады (места хранения)»;

- в поле «Объект строительства»: Станок БСЗВ 5-5 (выбором из справочника «Объекты строительства»;

- в поле «Статья затрат»: Расходы на приобретение оборудования (выбором из справочника «Статьи затрат»; в полях «Счет (БУ)» и «Счет (НУ)» оставить значение «по умолчанию» - 08.03.

В табличной части «Оборудование» открыть для ввода данных первую строку (например щелчком по клавише Insert) и указать:

- в колонке «Номенклатура»: Станок БСЗВ 5-5 (выбором из справочника «Номенклатура»);

- в колонке «Количество»: 1.

В результате форма документа должна иметь вид, представленный на рис. 9-38.

Рис. 9-38. Пример заполнения формы документа «Передача оборудования в монтаж»

Проведите документ, после чего посмотрите сформированные бухгалтерские и налоговые проводки. Они будут однотипные (рис. 9-39 и рис. 9-40).

Рис. 9-39. Бухгалтерская проводка по передаче в монтаж единицы оборудования Станок БСЗВ 5-5

Рис. 9-40. Налоговая проводка по передаче в монтаж единицы оборудования Станок БСЗВ 5-5

Информация № 9-6

08.02.2006 вторая единица оборудования Станок шлифовальный БСЗВ-5.5 передана в столярный цех для его монтажа силами специалистов . Передача оформлена актом приема-передачи .

09.02.2006 оборудование пилорама «Галактика-3 передана в столярный цех для его монтажа силами специалистов НПО «Атлант». Передача оформлена актом приема-передачи .

ЗАДАНИЕ 9-27 (выполнить самостоятельно)

1. Ввести операцию передачи в монтаж и наладку второй единицы оборудования Станок шлифовальный БСЗВ 5-5. Дата операции 08.02.2006.

2. Ввести операцию передачи в монтаж оборудования Пилорама «Глактика-3». Дата операции 09.02.2006.

Приемка монтажных работ

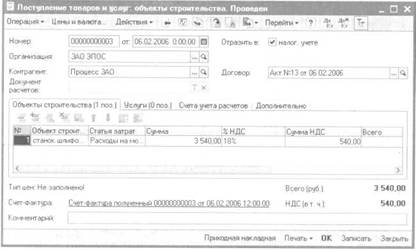

В программе «1С:Бухгалтерия 8.0» для отражения затрат на монтаж оборудования применяется универсальный документ «Поступление товаров и услуг».

Информация № 9-7

06.02.2006 работы по монтажу и наладке станка шлифовального БСЗВ 5-5 завершены, о чем уполномоченные лица составили акт № 13 от 01.01.2001.

Стоимость работ составляет 3 540.00 руб. включая НДС.

Акт передан в бухгалтерию.

Организацией , осуществлявшей монтажные работы, предъявлен счет-фактура № 68 от 01.01.2001 на оплату налога в сумме 540 руб.

ЗАДАНИЕ 9-28

С помощью документа «Поступление товаров и услуг» от 01.01.2001 ввести операцию по отражению расходов на монтаж оборудования Станок шлифовальный БСЗВ 5-5.

Для этого:

Командой Основная деятельность — Покупка — Поступление товаров и услуг — Insert — Операция — Объекты строительства открыть форму нового документа «Поступление товаров и услуг» для ввода операции по отражению расходов в объект строительства и указать:

- в поле «Номер» оставить значение «по умолчанию»;

- в поле «от»: дату завершения работ по монтажу оборудования - 06.02.2006;

- в поле «Контрагент»: Процесс ЗАО (выбором из справочника «Контрагенты»);

- в поле «Договор»: Акт № 13 от 01.01.2001 (это основание расчетов сначала ввести в справочник «Договоры», а затем выбрать двойным щелчком мыши).

На закладке «Объекты строительства» открыть строку ввода (кнопкой Insert или командой Действие — Добавить, или щелчком по пикограмме![]() ) и указать:

) и указать:

- в графе «Объект строительства»: Станок БСЗВ 5-5 (выбором из справочника «Объекты строительства»);

- в графе «Статья затрат»: Расходы на монтаж оборудования (выбором из справочника «Статьи затрат»);

- в графе «Сумма»: 3540.00;

- в графе «Ставка НДС»: 18% (выбором из списка значений ставки);

- в графе «Счет НДС»: 19.08 «НДС при строительстве основных средств» (выбором из плана счетов бухгалтерского учета);

- в остальных графах оставить значения «по умолчанию».

Рис. 9-41 Отражение расходов по монтажу оборудования Станок БСЗВ 5-5

Провести документ щелчком по пиктограмме![]()

Регистрация счета-фактуры монтажной организации

Через поле ввода Ввести счет-фактуру открыть форму нового документа «Счет-фактура полученный», указать реквизиты счета-фактуры поставщика № 68 от 06.02.2006, документ провести по кнопке ОК.

В результате форма документа «Поступление товаров и услуг» должна иметь вид, представленный на рис. 9-41.

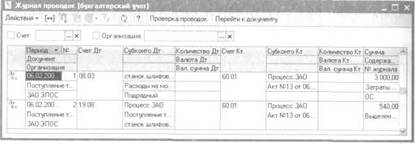

Посмотрите проводки, сформированные при проведении документа. Они должны соответствовать тем, которые представлены на рис. 9-42 и 9-43.

Рис. 9-42. Бухгалтерские проводки учета расходов по монтажу оборудования Станок БСЗВ 5-5

Рис. 9-43. Налоговая проводка учета расходов по монтажу оборудования Станок БСЗВ 5-5

Контрольная цифра:дебетовое сальдо по счету 08.03, объект строительства Станок БСЗВ 5-5 на 06.01.2006.

Отчеты - ОСВ по счету - с 01.01.2006 по 06.02.2— Настройка — Отбор — Объекты строительства равно Станок БСЗВ 5-5 - ОК.

Проверка выполнения: см. рис. 9-44.

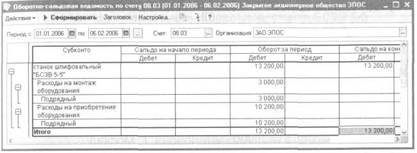

Рис. 9-44. Оборотно-сальдовая ведомость по счету 08.03, объект строительства Станок БСЗВ 5-5

Информация № 9-8

09.02.2006 работы по монтажу и наладке второго станка шлифовального БСЗВ 5-5 завершены, о чем уполномоченные лица составили акт № 14 от 01.01.2001.

Стоимость работ составляет 3 540.00 руб. включая НДС.

Акт передан в бухгалтерию.

Организацией , осуществлявшей монтажные работы, предъявлен счет-фактура № 72 от 01.01.2001 на оплату налога в сумме 540 руб.

10.02.2006 работы по монтажу и наладке пилорамы «Галактика-3» завершены, о чем уполномоченные лица составили акт № 21 от 01.01.2001.

Стоимость работ составляет 4 130.00 руб. включая НДС.

Акт передан в бухгалтерию.

Организацией НПО «Атлант», осуществлявшей монтажные работы, предъявлен счет-фактура № 000 от 01.01.2001 на оплату налога в сумме 630 руб.

Реквизиты НПО «Атлант»:

Краткое наименование | Атлант НПО |

Полное наименование | Научно-производственное объединение «Атлант» |

Юридический адрес | Москва, /1 |

Фактический адрес | Москва, /1 |

Телефон | (495) |

ИНН | |

КПП | |

Расчетный счет | |

Банк | АКБ «Деловой», г. Москва |

Корр. счет | |

БИК |

ЗАДАНИЕ 9-29 (выполнить самостоятельно)

1. С помощью документа «Поступление товаров и услуг» от 01.01.2001 ввести операцию по отражению расходов на монтаж второй единицы оборудования Станок шлифовальный БСЗВ 5-5 (контрагент - ).

Зарегистрировать счет-фактуру контрагента № 72 от 01.01.2001.

2. С помощью документа «Поступление товаров и услуг» от 01.01.2001 ввести операцию по отражению расходов на монтаж оборудования Пилорама «Галактика-3» (Контрагент НПО «Атлант»).

Зарегистрировать счет-фактуру контрагента № 000 от 01.01.2001.

Принятие объектов ОС к учету

Для отражения факта ввода объекта строительства в эксплуатацию воспользуйтесь документом типовой конфигурации «Принятие к учету ОС».

Информация № 9-9

07.02.2006 первый станок шлифовальный БСЗВ 5-5 введен в эксплуатацию, о чем составлен акт № 4 от 01.01.2001 по форме № ОС-1.

Сведения о первом шлифовальном станке БСЗВ 5-5 | |

Наименование объекта | Станок шлифовальный «БСЗВ 5-5» |

Изготовитель | |

Заводской номер | 403322 |

Номер паспорта | 403322 |

Дата выпуска | 12.01.2006 |

ОКОФ | Машины и оборудование не вошедшие в другие группировки |

Группа учета ОС | Машины и оборудование |

Инвентарный номер | присваивается в бухгалтерии (присвоить № 000) |

Место эксплуатации | Столярный цех |

Ответственное лицо | |

Срок полезного использования для целей бухгалтерского учета | 60 месяцев |

Способ начисления амортизации (бухгалтерский учет) | Линейный метод |

Счет отнесения расходов по начисленной амортизации (бухгалтерский учет) | 25 «Общепроизводственные расходы» |

Амортизационная группа | Третья |

Срок полезного использования для целей налогового учета | 60 месяцев |

Способ начисления амортизации (налоговый учет) | Линейный метод |

Счет отнесения расходов по начисленной амортизации (налоговый учет) | 25.01 «Прямые общепроизводственные расходы» |

ЗАДАНИЕ 9-30

Отразить операцию ввода в эксплуатацию станка шлифовального БСЗВ 5-5 по акту № 4 от 01.01.2001 с использованием документа «Принятие к учету ОС».

Для этого:

- командой ОС и НМЛ — Принятие к учету ОС — Insert — Операция — Объекты строительства вызвать на экран форму документа для ввода операции принятия к бухгалтерскому и налоговому учету объектов ОС, первоначальная стоимость которых формировалась на счете 08.03, и заполнить все закладки.

Для данной операции закладка «Основные средства» имеет иной реквизитный состав, чем для отражения операции принятия к учету отдельных объектов основных средств. Для рассматриваемого примера ее нужно заполнить следующим образом:

- в поле «Объект»: Станок шлифовальный «БСЗВ 5-5 (выбором из справочника «Объекты строительства»);

- в полях «Счет (БУ)» и «Счет (НУ)»: 08.03 (счет, на котором формировалась первоначальная стоимость);

- нажать на кнопку Рассчитать суммы;

Рис. 9-45. Заполнение закладки «Основные средства» при принятии к учету объекта Станок БСЗВ 5-5

В табличной части «Основные средства» открыть строку для ввода сведений об объекте основных средств, принимаемом к учету:

- в графе «Основное средство» открыть справочник «Основные средства», ввести в группу Производственные ОС новый объект Станок БСЗВ 5-5, описать его характеристики в соответствии с приведенными выше сведениями, после записи данных об объекте выбрать его двойным щелчком мыши.

В результате форма документа должна иметь вид, представленный на рис.9-45.

При заполнении закладки «Налоговый учет» установить флажок «Включить капитальные вложения в состав расходов по п. 1.1 ст. 259 НК» и в поле «В процентах от первоначальной стоимости» указать размер расходов, подлежащих единовременному списанию на расходы в первом месяце начисления амортизации -10% (первоначальной стоимости).

После проведения документа «Принятие к учету ОС» будут сформированы проводки:

в бухгалтерском учете

- Дт. 01.01 и Кт. 08.03, 13200.00, Принят к учету объект ОС;

в налоговом учете

- Дт. 01.01 и Кт. 08.03, 13200.00, Принят к учету объект ОС;

- Дт KB, 1320.00, Капитальные вложения, включаемые в состав расходов.

Посмотреть проводки можно щелчком по пиктограмме![]() (бухгалтерские проводки) и

(бухгалтерские проводки) и ![]() (налоговые проводки) формы проведенного документа «Принятие к учету ОС», сведений об этом документе в Журнале операций или списке «Поступление товаров и услуг». Выполнить самостоятельно.

(налоговые проводки) формы проведенного документа «Принятие к учету ОС», сведений об этом документе в Журнале операций или списке «Поступление товаров и услуг». Выполнить самостоятельно.

Контрольная цифра: Нулевое сальдо по счету 08.03 в бухгалтерском и налоговом учете, объект строительства Станок БСЗВ 5-5 на 07.01.2006.

Отчеты — ОСВ по счету (ОСВ по счету налоговый учет) - с 01.01.2006 по ойка - Отбор - Объекты строительства равно Станок БСЗВ 5-5 — ОК.

Информация № 9-10

10.02.2006 второй станок шлифовальный БСЗВ 5-5 введен в эксплуатацию, о чем составлен акт № 5 от 01.01.2001 по форме № ОС-1.

Сведения о втором шлифовальном станке БСЗВ 5-5 | |

Наименование объекта | Станок шлифовальный «БСЗВ 5-5» |

Изготовитель | |

Заводской номер | 403323 |

Номер паспорта | 403323 |

Дата выпуска | 12.01.2006 |

ОКОФ | Машины и оборудование не вошедшие в другие группировки |

Группа учета ОС | Машины и оборудование |

Инвентарный номер | присваивается в бухгалтерии (присвоить № 000) |

Место эксплуатации | Столярный цех |

Ответственное лицо | |

Срок полезного использования для целей бухгалтерского учета | 60 месяцев |

Способ начисления амортизации (бухгалтерский учет) | Линейный метод |

Счет отнесения расходов по начисленной амортизации (бухгалтерский учет) | 25 «Общепроизводственные расходы» |

Амортизационная группа | Третья |

Срок полезного использования для целей налогового учета | 60 месяцев |

Способ начисления амортизации (налоговый учет) | Линейный метод |

Счет отнесения расходов по начисленной амортизации (налоговый учет) | 25.01 «Прямые общепроизводственные расходы» |

13.02.2006 объект пилорама «Галактика-3» введен в эксплуатацию, о чем составлен акт № 6 от 01.01.2001 по форме №ОС-1.

Сведения об объекте пилорама «Галактика-3» | |

Наименование объекта | Пилорама «Галактика-3» |

Изготовитель | |

Заводской номер | 103323 |

Номер паспорта | 103323 |

Дата выпуска | 15.01.2006 |

ОКОФ | Машины и оборудование не вошедшие в другие группировки |

Группа учета ОС | Машины и оборудование |

Инвентарный номер | присваивается в бухгалтерии (присвоить № 000) |

Место эксплуатации | Столярный цех |

Ответственное лицо | |

Срок полезного использования для целей бухгалтерского учета | 144 месяца |

Способ начисления амортизации (бухгалтерский учет) | Линейный метод |

Счет отнесения расходов по начисленной амортизации (бухгалтерский учет) | 25 «Общепроизводственные расходы» |

Амортизационная группа | Шестая |

Срок полезного использования для целей налогового учета | 144 месяца |

Способ начисления амортизации (налоговый учет) | Линейный метод |

Счет отнесения расходов по начисленной амортизации (налоговый учет) | 25.01 «Прямые общепроизводственные расходы» |

ЗАДАНИЕ 9-31 (выполнить самостоятельно)

1. Отразить операцию ввода в эксплуатацию второго станка шлифовального БСЗВ 5-5 по акту № 5 от 01.01.2001 с использованием документа «Принятие к учету ОС».

2. Отразить операцию ввода в эксплуатацию пилорамы «Галактика-3» по акту № 6 от 01.01.2001 с использованием документа «Принятие к учету ОС».

Записи о покупках оборудования

и монтажных работ в книге покупок

Счета-фактуры, полученные покупателем от поставщика, являются основанием для формирования записей книги покупок. Напоминаем, что в программе «1С:Бухгалтерия 8.0» записи книги покупок и проводки по зачету НДС формируются с помощью документа «Формирование записей книги покупок», который вводится, как правило, в последний день месяца, что позволяет одним документом сформировать сразу все записи книги покупок за месяц. В учебных целях введем этот документ с датой 13.02.2006 для формирования записей по счетам-фактурам, полученным в период с 01.02.2006 по 13.06.2006 (напоминаем, что записи книги покупок за январь были сформированы ранее документом «Формирование записей книги покупок» от 30.01.2006).

ЗАДАНИЕ 9-32

Сформировать записи книги покупок по счетам-фактурам, полученным в период с 01.02.2006 по 13.02.2006.

Для этого:

- командой Основная деятельность — Ведение книги покупок — Формирование записей книги покупок — Insert открыть форму нового документа «Формирование записей книги покупок».

- в поле «Номер» оставить значение «по умолчанию»;

- в поле «от» указать дату составления документа: 13.02.2006;

- на закладке «Вычет НДС по приобретенным ценностям» ввести команду Заполнить — Заполнить.

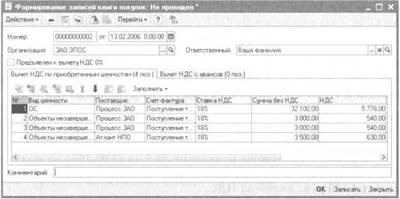

В результате форма должна иметь вид, представленный на рис. 9-46.

Рис. 9-46. Записи книги покупок за период с 01.02.2006 по 13.02.2006

Рис. 9-47. Проводка документа «Формирование записей книги покупок»

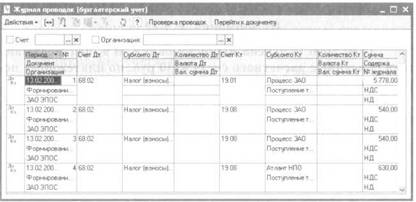

- провести документ щелчком по пиктограмме ![]() или по команде Действия —> Провести и посмотреть бухгалтерские проводки, сформированные документом (щелчком по пиктограмме

или по команде Действия —> Провести и посмотреть бухгалтерские проводки, сформированные документом (щелчком по пиктограмме ![]() ). Они должны соответствовать проводкам, приведенным на рис. 9-47.

). Они должны соответствовать проводкам, приведенным на рис. 9-47.

Оплата монтажных работ

Информация № 9-11

13.02.2006 выписано платежное поручение № 5 от 01.01.2001 на оплату монтажных работ, выполненных организацией НПО «Атлант» на сумму 4130 руб., включая НДС.

ЗАДАНИЕ 9-33

Выписать платежное поручение № 5 от 01.01.2001 на оплату монтажных работ, выполненных НПО «Атлант» по акту № 21 на сумму 4 130 руб., включая НДС.

Для этого: см. выполнение задания 8-2.

Информация № 9-12

14.02.2006 получена выписка банка № 9, подтверждающая списание с расчетного счета 4130 руб. по платежному поручению № 5 от 01.01.2001.

ЗАДАНИЕ 9-34

Отразить, что платежное поручение № 5 от 01.01.2001 оплачено 13.02.2006.

Для этого: см. выполнение задания 8-2.

Информация № 9-13

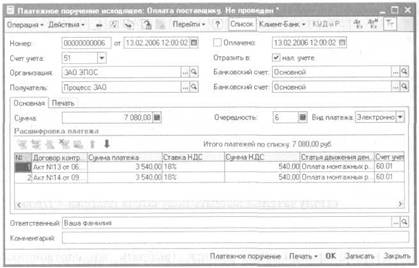

13.02.2006 выписано платежное поручение № 6 от 01.01.2001 на оплату монтажных работ по актам № 13 от 01.01.2001 и № 14 от 01.01.2001, выполненных организацией на общую сумму 7 080 руб., включая НДС.

ЗАДАНИЕ 9-35

Выписать платежное поручение № 6 от 01.01.2001 на оплату монтажных работ, выполненных по акту № 13 от 01.01.2001 на сумму 3540 руб. и акту № 14 от 01.01.2001 на сумму 3540 руб., включая НДС.

Для этого:

- командой Банк и касса — Платежное поручение исходящее открыть форму «Платежные поручения исходящие» и щелчком по кнопке![]() на панели инструментов этой формы открыть форму «Платежное поручение исходящее: Оплата поставщику. Новый»;

на панели инструментов этой формы открыть форму «Платежное поручение исходящее: Оплата поставщику. Новый»;

- номер платежного поручения оставить «по умолчанию»; изменить дату на 13.02.2006;

- в поле «Получатель» выбрать получателя платежа - Процесс НПО (выбрать из списка в справочнике «Контрагенты»;

- в поле «Банковский счет» указать расчетный счет, на который производится платеж (выбрать из справочника «Банковские счета»);

- щелкнуть по кнопке Список панели инструментов.

На закладке «Основная»:

- поле «Сумма» пропустить (значение будет подставлено автоматически после ввода расшифровки платежа;

В табличной части «Расшифровка платежа» открыть строку для ввода первой записи и указать:

- в графе «Договор контрагента»: Акт № 13 от 01.01.2001 (выбрать из справочника «Договоры»);

- в графе «Сумма платежа»: 3540.00;

- в графе «Статья движения денежных средств»: Оплата монтажных работ (выбрать из справочника «Статьи движения денежных средств»);

- остальные графы будут заполнены автоматически.

Копированием ввести вторую строку, изменив договор контрагента на Акт № 14 от 01.01.2001.

В результате форма должна принять вид, представленный на рис. 9-48.

Рис. 9-48. Платежное поручение исходящее на оплату по нескольким основаниям

На закладке «Печать»:

- отредактировать текст назначения платежа - указать Оплата по актам №13 от 01.01.2001 и № 14 от 01.01.2001, сумма 7080-00, НДС (18%) 1080-00.

- сохранить внесенные в форму документа данные по кнопке Записать.

Информация № 9-14

14.02.2006 получена выписка банка № 9, подтверждающая списание с расчетного счета 7080 руб. по платежному поручению № 6 от 01.01.2001.

ЗАДАНИЕ 9-36

Отразить, что платежное поручение № 6 от 01.01.2001 оплачено 13.02.2006.

Для этого: см. выполнение задания № 8-2.

Анализ результатов

Для проверки корректности ввода операций и облегчения поиска ошибок рекомендуется после операций ввода сформировать аналитические ведомости, позволяющие убедиться в корректности проводок и завершенности расчетов с поставщиками и исполнителями монтажных работ.

Это можно сделать многими способами, например, сформировать ведомость «Анализ субконто» за период с 01.02.2006 по 13.02.2006 для вида субконто «Контрагенты» включив в отбор значения субконто Фрезер Завод, Процесс ЗАО, Атлант НПО (если отбор не установлен в одной ведомости будут показаны данные по всем контрагентам).

Если сальдо на конец периода нулевое, то расчет произведен полностью, если сальдо кредитовое, то поставки не оплачены. Дебетовое сальдо означает, что оборудование оплачено, но не оприходовано.

Если сальдо не сходится, то в программе предусмотрен анализ счета «под лупой», то есть пооперационно. Для этого надо курсор установить на запись так, чтобы на нем появилась лупа и двойным щелчком мыши (или Enter) перейти в Журнал операций (проводок) на проводку, соответствующую текущей строке отчета. Определив дату и номер операции «лишней» проводки или вычислив недостающую операцию, надо скорректировать эти записи в Журнале операций.

ЗАДАНИЕ 9-37

Проверить правильность расчетов с поставщиками заводом «Фрезер», и НПО «Атлант» по состоянию на 13.02.2006.

Контрольная цифра: нулевое сальдо на конец периода для значений субконто Фрезер Завод, Процесс Атлант НПО.

Для этого:

- командой Отчеты — Анализ субконто открыть форму отчета «Анализ субконто», указать период обобщения данных с 01.02.2006 по 13.06.2006 и щелчком по кнопке Настройка открыть форму для настройки параметров формирования отчета;

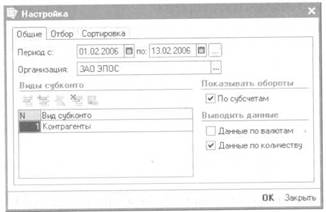

- на закладке «Общие» указать анализируемый вид субконто: Контрагенты, установить флажок для вывода итогов по субсчетам (рис. 9-49);

Рис. 9-49. Общая настройка отчета «Анализ субконто»

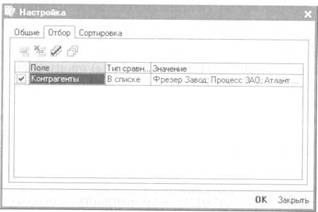

- на закладке «Отбор» в колонке «Тип сравнения» указать: В списке, в колонке «Значение» открыть форму списка значений, добавить в него анализируемые субконто Фрезер Завод, Процесс Атлант НПО (выбором из справочника «Контрагенты») и по кнопке ОК включить список в отбор (рис. 9-50), после чего для формирования отчета нажать на кнопку ОК.

Рис. 9-50. Настройка отбора данных отчета «Анализ субконто»

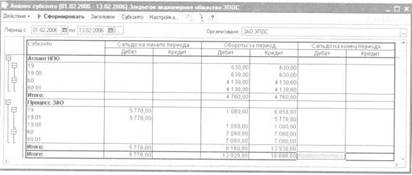

Результат должен быть таким, как это показано на рис. 9-51.

Рис. 9-51. Анализ субконто Контрагенты

Как видно, данные о заводе «Фрезер» в отчете не показаны. Это означает, что по состоянию на 01.02.2006 остатков по расчетам с этим контрагентом не было, а в период с 01.02.2006 по 13.02.2006 новые расчеты не проводились.

Амортизация основных средств

Учетный порядок

В процессе производства основные средства изнашиваются, поэтому часть их стоимости регулярно, ежемесячно переносится на вновь создаваемый продукт путем включения амортизационных отчислений в издержки (затраты) производства и отражаются по дебету счетов затрат 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и т. д. Износ отражает старение фондов, а амортизация накопление денежных средств на их замену.

Суммы начисленной амортизации аккумулируются по кредиту пассивного регулирующего счета 02 «Амортизация основных средств», субсчет 02.01 «Амортизация основных средств, учитываемых на счете 01».

Учет амортизационных отчислений выполняется путем их отнесения на счета учета затрат.

В учебном примере реализован вариант отнесения амортизационных отчислений на счет 25 «Общепроизводственные расходы».

Суммы амортизации ОС собираются на счете 25 (проводка Дт. 25 и Кт. 02.01). Аналитический учет этих операций ведется по каждому объекту ОС.

Амортизацию основных средств начисляют и учитывают ежемесячно до полного погашения их стоимости. По вновь принятым на учет объектам ОС амортизация начисляется, начиная с 1-го числа месяца, следующего за месяцем поступления. По выбывшим объектам начисление амортизации прекращают, начиная с первого числа месяца, следующего за месяцем выбытия.

Настройка плана счетов

Для учебного примера план счетов типовой конфигурации «Бухгалтерия предприятия» пригоден без коррекции.

Счет 02 имеет два субсчета, аналитический учет на них ведется только по виду субконто «Основные средства». Основные реквизиты субконто хранятся в справочнике «Основные средства», который заполняется на этапе ввода ОС в эксплуатацию.

Операция по ежемесячному начислению амортизации ОС

Ежемесячное начисление амортизации ОС для целей бухгалтерского и налогового учета в программе производится с помощью документа «Закрытие месяца» при установленных флажках «БУ» и «НУ» для выполнения действия Начисление амортизации ОС (рис. 9-52).

Рис. 9-52. Установка выполнения действия по начислению амортизации ОС

ЗАДАНИЕ 9-38

Начислить амортизационные отчисления за январь и за февраль 2006 года.

Проверить наличие записей амортизации в Журнале проводок (бухгалтерский учет) и Журнале проводок (налоговый учет).

Для этого:

- командой Основная деятельность — Закрытие месяца — Insert вывести форму нового документа «Закрытие месяца»;

- ввести дату (последний день января): 31.01.2006;

- снять флажки «БУ» и «НУ» по всех строках и установить только для выполнения действия Начисление амортизации ОС;

- нажать кнопку ОК;

- в форме документа «Закрытие месяца» щелчком по пиктограмме![]() и

и![]() открыть окно бухгалтерских и налоговых проводок и убедиться, что в январе амортизационные отчисления по объектам основных средств не начислялись;

открыть окно бухгалтерских и налоговых проводок и убедиться, что в январе амортизационные отчисления по объектам основных средств не начислялись;

- копированием ввести новый документ «Закрытие месяца», изменить его дату на 28.02.2006 и по кнопке ОК провести документ и одновременно закрыть форму;

- посмотреть проводки для введенного документа и убедиться, что они соответствуют тем, которые представлены на рис. 9-53 и 9-54.

Обратите внимание на то, что количество налоговых и бухгалтерских проводок не совпадает. Поясним, чем это обусловлено.

Амортизация в бухгалтерском учете начислена для трех объектов: Станок СДУ-11 в сумме 416.67 руб., Автомобиль «Газель» в сумме 870.00 руб. и Станок СДС-1 в сумме 483.33 руб.

Станок СДУ-11 не принимался к налоговому учету в качестве объекта амортизируемого имущество (поступил от учредителей — физических лиц в счет вклада в уставный капитал). Разница в оценке объекта для целей бухгалтерского и налогового учета была квалифицирована как постоянная. Для того, чтобы выполнялось правило НУ + ПР + ВР = БУ, по этому объекту сформирована налоговая проводка в дебет счета 25.01 с кредита счета 02.01 на сумму амортизации по бухгалтерскому учету (416.67 руб.), но по виду учета «ПР».

Первоначальная стоимость объекта Автомобиль «Газель» для целей бухгалтерского учета составляет 69600.00 руб., а для целей налогового учета только 60000.00 руб. (остаточная стоимость по данным налогового учета передающей стороны). Разница в оценке (9600.00 руб.) является постоянной. Сумма амортизации за февраль по объекту составила: в бухгалтерском учете -870.00 руб., в налоговом учете (по виду учета «НУ») - 757.50 руб. На разницу в сумме 112.50 руб. по объекту сформирована дополнительная проводка в дебет счета 25.01 с кредита счета 02.01 по виду учета «ПР».

Рис. 9-53. Бухгалтерские проводки начисления амортизации ОС за февраль

Бухгалтерская и налоговая стоимость объекта Станок СДС-1 в момент его принятия к учету составляла 29000.00 руб. Исходя из этой первоначальной стоимости и срока полезного использования в бухгалтерском учете начислена амортизация по объекту за февраль в сумме 483.33 руб. В налоговом учете 10% первоначальной стоимости списывается единовременно в первый месяц начисления амортизации. Этому в Журнале проводок (налоговый учет по налогу на прибыль) соответствуют две проводки на сумму 2900.00 руб. Первой проводкой в дебет счета 25.01 с кредита счета 01.01 по виду учета «НУ» отражается включение в расходы текущего периода 10% первоначальной стоимости (фактически уменьшение первоначальной стоимости). Второй проводкой по виду учета «ВР» со знаком «минус» отражается возникшая временная разница. Одновременно единовременно включаемая в расходы сумма списывается записью по кредиту со счета КВ.

Рис. 9-54. Налоговые проводки начисления амортизации ОС за февраль

В соответствии с установленным порядком начисление налоговой амортизации по объекту Станок СДС-1 производится исходя из первоначальной стоимости без учета списываемой единовременно суммы, что составляет 26100.00 руб. Таким образом, сумма налоговой амортизации по объекту за февраль составляет 435.00 руб. Разница в сумме амортизации по бухгалтерскому и налоговому учету является временной, поэтому для того, чтобы оценки совпадали, по этому объекту сформирована еще одна налоговая проводка в дебет счета 25.01 с кредита счета 02.01 на сумму 48.33 руб. по виду учета «ВР».

Контрольные суммы:

Бухгалтерский учет:

0.00 - на начало февраля, 1770.00 оборот по кредиту счета 02.01 за февраль 2006 г. (Отчеты — ОСВ по счету — период с 01.02.02006 по ировать).

Налоговый учет:

0.00 - на начало февраля, 1192.50 оборот по кредиту счета 02.01 за февраль 2006 г. по виду учета «НУ» (Отчеты — ОСВ по

счету (налоговый учет) — период с 01.02.02006 по 28.02.2— Вид учета «НУ» — Сформировать).

0.00 - на начало февраля, 529.17 оборот по кредиту счета 02.01 за февраль 2006 г. по виду учета «ПР» (Отчеты — ОСВ по счету (налоговый учет) - период с 01.02.02006 по 28.02.2006 — 02.01 — Вид учета «ПР» — Сформировать).

0.00 - на начало февраля, 48.33 оборот по кредиту счета 02.01 за февраль 2006 г. по виду учета «ВР» (Отчеты — ОСВ по счету (налоговый учет) — период с 01.02.02006 по 28.02.2— Вид учета «ВР» — Сформировать).