Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

______________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

Вариант 1

Прошлогодние плюшки/упр_учет/1.jpeg - 8.jpeg

1. На пирамиде Хеопса были вырезаны цифры, обозначавшие сколько чеснока, редиски, лука и других продуктов выдавали строителям. Общая стоимость работы составляла, по Геродоту, 1500 шаланитов (40 тонн серебра).

Вопрос: в современном бухгалтерском учете где была бы отражена данная информация?

В прямых трудовых затратах (ну вроде как на этом вчера остановились)

2. Публикация внутренней управленческой отчетности в СМИ осуществляется:

1. ежегодно

2. ежеквартально

3. не осуществляется ни при каких условиях*

4. при смене руководителя предприятия

3. Релевантные доходы - это ожидаемые будущие доходы, которые различаются при альтернативных вариантах при принятии управленческих решений.

1. да*

2. нет

4. Внутри области релевантности количество переменных затрат на единицу:

1. увеличивается пропорционально увеличению объема производства

2. постоянно при различном объеме производства*

3. различно при каждом объеме производства

4. уменьшаются с уменьшение объема производства

5. Производственная компания в качестве базы распределения ОПР использует показатель чел/часов прямого труда. В начале года предполагалось, что ОПР составят 810000 руб., а прямые затраты - 9000 чел/часов. Фактические ОПР за период составили 730000 руб., а фактические прямые трудовые затраты - 8500 чел/часов. На какую сумму недосписаны или пересписаны ОПР за период?

1. пересписаны наруб.*

2. пересписаны наруб.

3. недосписаны наруб.

4. недосписаны наруб.

решение:

предполагаемые ОПР

9 000 - предполагемые чел/час

фактические ОПР

8 500 - фактические чел/час

по плану: /9 000=90 руб/час одному человеку

ОПР на деле получились: 8 500*90=руб.

=35 000 руб.

ПЕРЕсписалосьруб.

6. Расходы, которые являются релевантным, могут включать:

1. ожидаемые будущие постоянные расходы*

2. прошлые переменные расходы

3. 1 и 2

4. ни 1, ни 2

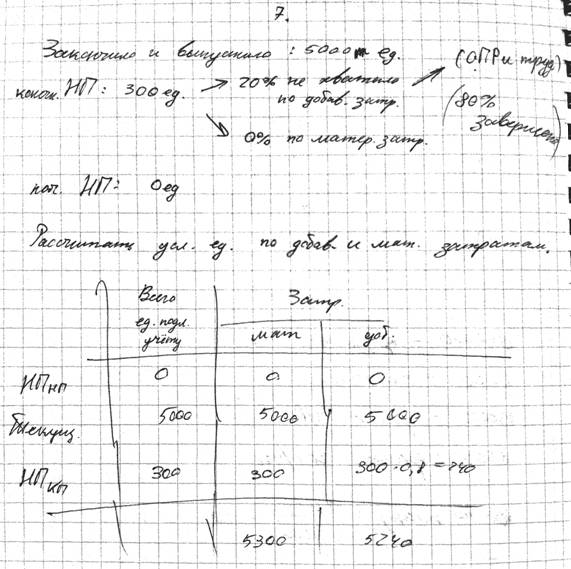

7. Предприятие АВС закончило и выпустило из производства 5 000 единиц продукции в течение марта и имело конечный остаток незавершенного производства 300 единиц, которым не хватало 20% до завершенности по добавленным затратам и которые имели 100% завершенности по материальным затратам. Начального остатка незавершенного производства не было. Рассчитать условные единицы по добавленным затратам и по материальным затратам. Привести все расчеты.

1по материальным затратам и 5 000 единиц по добавленным затратам

2по материальным затратам и 5 300 единиц по добавленным затратам*

решение:

8. В процессе подготовки оперативного бюджета последним шагом обычно является подготовка бюджетных:

1. отчета об общехозяйственных расходах

3. отчета о движении денежных средств

4. ни один из перечисленных*

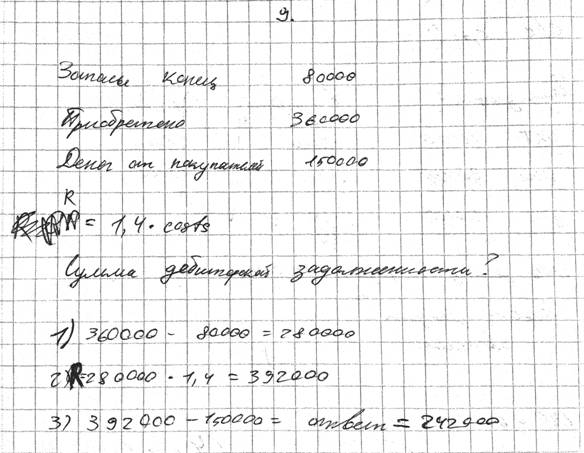

9. Корпорация начала свою деятельность в 2000 году. Доступна следующая информация. Приобретено товаров за год на сумму рублей. Запасы товаров на 31 декабря 2000 года -руб. Поступило денег от покупаптелей - руб. Все товары продавались по цене, которая на 40% выше затрат на их приобретение. Предполагая, что все продажи осуществляются в кредит и что все деньги будут получены, какая сумма дебиторской задолженности будет на 31 декабря 2000 года? Приведите все расчеты.

1. руб.

2. руб.

3. руб.*

4. руб.

решение:

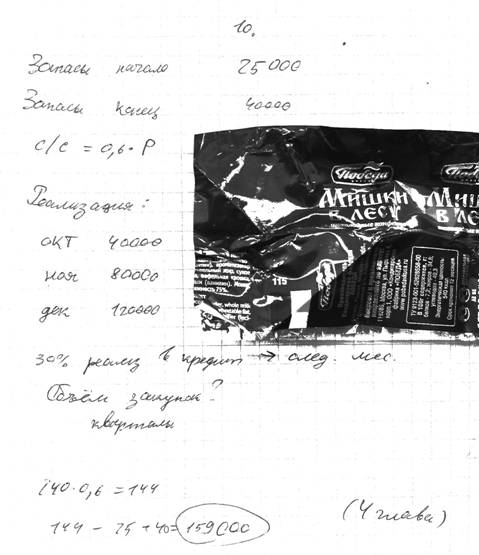

10. Компания предполагает, что объем реализации будет следующим:

Октябрь -руб.

Ноябрь -руб.

Декабрь - руб.

Обычно 30% объема реализации составляют продажи в кредит, которые оплачиваются полностью в следующий месяц после месяца продаж. Себестоимость товаров в среднем составляет 60% от цены продаж. Компания рассчитывает иметь запасы товаров на конец декабря на суммуруб.

Запасы на конец сентября составилируб. Общий объем закупок за квартал, чтобы обеспечить необходимый уровень продаж и запасов, должен составить:

1. руб.

2. руб.*

3. руб.

4. руб.

решение:

11. Сопоставьте термины с определениями (каждое определение можно использовать только один раз):

Себестоимость готовой продукции - все производственные затраты, относящиеся к продукции, законченной в течение отчетного периода.

Учет полных затрат - метод учета затрат, при котором все производственные затраты относятся на конкретную продукцию.

Суммарные производственные затраты - суммарные затраты материалов, прямого труда и общепроизводственных расходов, списанные на производство в течение отчетного периода

Незавершенное производство - счет запасов, который включает все затраты, относящиеся к находящейся в производстве продукции

Общепроизводственные расходы - ОПР - разнообразные производственные затраты, которые не могут быть прямо и экономично отнесены на конкретную продукцию.

Прямые материальные затраты - материалы, которые стали частью готовой продукции и могут быть прямо и экономично отнесены на конкретную продукцию.

Переменные затраты - суммарные затраты, которые изменяются в прямой пропорции с изменением объема производства.

____________________________________________________________________________

________________________________________________________________________________________________________________________________________________________

Вариант 2

Прошлогодние плюшки/уу кусок теста/1.jpg

Там где фамилия Окулов и начинается с общепроизводственных расходов (Сделано by Рома, если че все вопросы к нему, особенно он не уверен в 11 вопросе)

1. Общепроизводственные расходы

а) полностью относятся на себестоимость реализовано за период продукции

б) распределяются на себестоимость реализованной за период продукции и остатки незавершенного производства*

в) полностью списываются на уменьшение финансовой прибыли

2. Какое из следующих утверждений НЕ справедливо для метода "директ-костинг”?

а) при методе "директ-костинг" переменные производственные затраты используются для оценки запасов готовой продукции

б) постоянные общепроизводственные расходы рассматриваются как периодические затраты

в) постоянные общепроизводственные расходы учитываются при оценке запасов*

3. Используя следующие данные, ответьте на вопросы 3-6.

Компания Петерсон производит детские самокаты. В течение 19x1 года было произведеноединиц продукции, продано единиц. Остатков незавершенного производства не было ни начала, ни на конец года, остатки готовой продукции на начало года были равны нулю. Прямые материальные затраты со

ставили $40 000, прямые трудовые затраты - $20 000, постоянный общепро

изводственные расходы - $25 000, переменные общепроизводственные расходы -$12 000, постоянные коммерческие и административные расходы - $30 000, переменные коммерческие и административные расходы - $4 500.

3. Производственная себестоимость на единицу при методе учета полных затрат:

Решение:

Нужно посчитать Прямые материальные + прямые трудовые + ОПР(все) и поделить на количество произведенной в данном месяцы продукции

с\с произведенной продукции = Прям. Труд+ Прям. Материальные+ ОПР +=

с\с произведенной продукции на единицу =\10 000 = 9,7

Ответы:

а) 9,7*

б) 7,2

в)13,15

г) ни один из перечисленных

Нету странички ((Может кто-то найдет это у прошлых лет? явно такой файл был, ибо у нас названия файлов 1,3,4

Используйте следующие данные, ответьте на вопросы 10-12

Производственная компания использует позаказный метод калькулирования с\с и в качестве базы распределения ОПР использует человеко-часы прямого труда. В начале года предполагалось, что ОПР составят $, а затраты прямого труда –человеко-часов. Фактические ОПР составили $, затраты прямого трудачеловеко-часлв.

10. Рассчитайте коэффициент списания ОПР

Решение:

коэф списания = \90 000 = 5

Ответы:

а) 4.74

б) 5.00*

в) 5.10

г) 4.83

11. Бухгалтерская проводка для списания ОПР по всем заказам будет включать

Решение: коэф. Списания * фактические затраты прямого труда 95000 = $475000

Ответы:

а) Дебет счета «Списание ОПР» - $

б) Кредит счета «Списание ОПР» - $?? страница 89 учебник

в) Дебет счета «Списание ОПР» - $

г) Кредит счета «Списание ОПР» - $

12. На какую сумму недосписаны или излишне списаны ОПР на конец года?

Решение:

Списанные ОПР $– факт ОПР $=, излишне списанные

Ответы:

а) $16 000 – излишне списаны*

б) $9 000 – излишне списаны

в) $9 000 – недосписаны

г) $16 000 – недосписаны

Используя следующие данные, ответьте на вопросы 13-15.

Продукт Е9-Р – основной продукт компании в течении последних лет. Постоянные затраты, связанные с его производством, составляют за год $Переменные затраты на его производство и реализацию составляют $9.00 на единицу. Цена продажи равнялась $17.00 за единицу продукта. В связи с появлением на рынке конкурирующих продуктов, руководство компании просит Вас определить для целей планирования следущее:

13. Критическую точку в единицах и в денежном выражении для данного продукта

Решение:

крит. точка в ед = (пост. затраты)\ (Цена – пер издержки на ед) = 360000\ (17-9) = $45 000

крит. точка в $ = крит. точка в ед * Цена = 45000 * 17 = $

14. Критическую точку в единицах и в денежном выражении, если переменные затраты на единицу увеличатся на $3.00 и постоянные затраты увеличатся на $15 000

Решение:

крит. точка в ед = (360000 + 15000)\ (17-9+3) = $

крит. точка в $ = 155000* 17 = $2

15. Используя информацию из предыдущего задания и предполагая, что дополнительные затраты на рекламу составят $20 000 и что уровень продаж будет равняться 12000 единиц продукта, рассчитать цену продажи, которую компания должна установить, чтобы получить прибыль в размере $55 000.

Решение:

+ реклама = $20 000 это постоянные затраты)

Целевой объем = (Пост затраты + доп. пост. Затраты + целевая прибль) \ (Цена – Пер. издержки на ед)

12 000 = (+20 000+55 000)\(P-9)

12 000 = (\(P-9)

P-9 = 36,25 P =45.25

16. Имеется следующая информация об объеме производства:

1 квартал –ед

2 квартал –ед

3 квартал –ед

4 квартал –ед

На каждую единицу требуется 3 фунта прямых материалов. Политика компании иметь материалов на начало каждого квартала 30% потребности в материалах на квартал. Бюджет закупок на третий квартал составляет:

Решение:

(34000 * 0,7 + 48000 * 0,3 )ед * 3 фунта = фунтов

Ответы:

а) фунтов

б)фунтов

в)фунтов

г) ни один из указанных выше

17. На начало периода компания имеет остаток денежных средств - $30000, который собирается уменьшить на конец периода на 50%. Ожидается, что поступление и выбытие денежных средств за период составят $210000 и $255000 соответственно. На какую сумму компания должна взять кредит в данном периоде?

Решение:

+30 *0,5 = остаток счета отрицательный, следовательно следует взять кредит на 30к

Ответы:

а) $15 000

б) $60 000

в) $30 000*

г) ни один из перечисленных

18. Компания на начало периода имеет остаток счетов к получению (дебиторская задолжность) - $35 000. 90% которых будет оплачено в течение периода. В течении периода будет продано продукции в кредит на $из которых 70% будет оплачено в течение периода. Рассчитать остаток счетов к получению на конец периода.

Решение:

35 000 * 0,1 + *0,3 = 51 500

Ответы:

а

Б)

В)

Г) ни один из перечисленных

19. Компания хочет увеличить запас материаловфунтов в течение следующего периода на 40%. Объем продаж за этот период составитед. Каждая единица требует 6 фунтов прямых материалов. Рассчитать объем закупок материалов за период.

Решение:

22 000*6 = потребуется материалов на производство,

25 000*1,4 =нужно чтобы осталось.

+= всего материалов понадобиться за месяц

–= – объем закупок

Ответы:

а) фунтов

Б) фунтов

В) фунтов

Г) ни один из перечисленных

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

Вариант 3

Прошлогодние плюшки/экзамен/.jpg

1. Бутенко. Нет, дебет должен быть больше, чем кредит на активных счетах, а на пассивных – кредит должен быть больше дебета. Так же бывает д=к, когда сальдо=0, счет закрывается

2. Затраты на продукт это -

1. Затраты, кот непосредственно связаны с осуществлением производственной деятельности предприятия (изготовлением продукции);

2. затраты, кот в момент их возникновения можно непосредственно отнести на объект калькулирования на оснвое первичных документовж

3. затраты, величина кот меняется в зависимости от уровня деловой активности предприятия.

3. Маржинальная прибыль рассчитывается как:

1. Превыш выручки над суммой перем затрат*

2. Превыш суммы переем затрат над сумой пост затрат

3. Превыш выручки над суммой пост затрат

4. Превыш суммы пост затрат над суммой перемен затрат

4. ОПР:

1. Полностью относятся на с/с реал-ой за период продукции

2. Распред на с/с производственной за период продукции и на остатки НП*

3. Полностью списываются на уменьшение прибыли отчетного периода

5. Плановые ОПР – $; планируемые прямые труд. затраты - ч-ч; Фактические ОПР: $; фактические прям. труд. затраты – ч-ч. На какую сумму были пересписаны либо недосписаны ОПР за период?

Решение: По плану: /= 3 – коэф. Списания

Получилось: * 3 = ;

– =

Ответы: 1) пересписаны на

2) Переписаны на *

3) Недосписаны на

4) Недосписаны на

6. В позаказном методе калькулирования с/с при списывании ОПР будут:

1) Д 43 (Готовая продукция)

2) К20 (Осн. производство)

3) К25 (ОПР)*

4) Д25 (ОПР)

7. Затраты на нач: мат. затраты: 2 300; доб. затраты: 6 200; Затраты тек. периода: мат:$; доб: $. В начале периода находилось 500 ед в производстве, кот имелт 40% завершенности по доб. затратам и 100% заверш по мат. затратам. В течение тек. периода 4 300 ед были начаты и закончены. Конечные запасы состояли из 320ед, кот были на 80% завершены по доб. затратам и на 100% по мат. затратам. Рассчитать с/с ед готовой продукции, произведенной за период.

решение:

считаем отдельно сколько единиц материальных и сколько единиц добавленных было использовано за период (то есть считаем не в долларах, а в единицах). Затраты на начало не учитываются.

Материальные:

первые 500 по материальным затратам завершены на 100% поэтому их не учитываем.

учитываем 4300 завершенных за период и все 320 целиком незавершенных. то есть всего материальных завтрат за период 4 620

Добавленные:

из 500 начальных не завершено по добавленным 60%, поэтому умножаем 500 на 0,6 = 300,

добавляем 4300 завершенных и еще 80% от 320 не завершенных = 256

всего добавленных затрат за период 300+256=4 856

Теперь считаем себестоимость по материальным и добавленным затратам отдельно:

всего материальных в долларах, то есть/ 4 600 = 4,6$ за единицу по материальным затратам

всего добавленных в долларах , то есть / 4 856 = 31$ за единицу

складываем, получаем 4,6+31 = 35,6$ за единицу, ответ 2

единицы | Мат. затраты у. е | Доб. затраты у. е | |

НПначало | 500 | 0 | 500*60%=300 |

Период | 4 300 | 4 300 | 4 300 |

НПконец | 320 | 320 | 320*80%=256 |

Итого: | 4 620 | 4 856 |

Затраты | Условные единицы | Затраты на условную единицу | |||

Начальные | Текущее | Всего: | |||

Мат. затраты | 2 300 | 21 252 | 23 552 | 4 620 | 4,6 |

Доб. затраты | 6 200 | 4 856 | 31 | ||

Итого: | 8 500 | 9 476 | 35,6 |

Готовая продукция | Незавершенное производство | |

Начальные запасы: ОСТАТОКнач | 8 500 | |

За период | 300 * 31 = 9 300 | |

ЗАПАСЫкон | 4 300 * 35,6 = | |

Материальные затраты | 320 * 4,6 = 1 472 | |

Добавленные затраты | 256 * 4,6 = 7 936 | |

Итого: | 9 408 |

: 4 800 = 35,6

1) 39,50

2) 35,60*

3) 35,21

4) 35,79

8. К финансовым бюджетам относится:

1) Бюджет общехозяйственных расходов

2) Бюджет производственной с/с

3) Бюджет продаж

4) Бюджетный баланс*

9. Фабрика желает сократить свои запасы определенного вида прямых материалов на 40%. Запасы этого вида материалов в начале бюджетного периода составляют галлонов. Фабрика планирует произвестиед продукта. На каждую ед готового продукта требуется 2,5 галлонов прямого материала. Сколько материала необходимо закупить в течение бюджетного периода?

Решение:

* 40% =>40% на них сократить

84 000 * 2,5 = галлонов – сколько материалов закупить

–= галлонов

1) галлонов

2) галлонов

3)галлонов

4) Нет верного ответа – *

10. На начало периода компания имеет остаток денежных средств, кот собирается уменьш на конец периода на 50%. Ожидается, что поступление и выбытие денежных средств за период составят и соотв. На какую сумму компания должна взять кредит в данном периоде?

Решение: Пусть кредит - х, тогда

20 000 + – =+ х

Х =

1)*

2)

3)

4) Ни один не подходит

11. Добавленные затраты это –

1) Сумма прям. мат. затрат и прям. труд. затрат

2) Сумма прям. труд. затрат и ОПР*

3) Все производственные затраты

4) Все периодические затраты

12.

1 Прямые трудовые затраты – все трудовые затраты по производству специального заказа, которые могут быть прямо и экономично отнесены на конечную продукцию.

7 Практическая производственная мощность – теоретическая производственная мощность, уменьшенная на величину технологических перерывов в производстве.

8 Маржинальный подход – метод учета затрат, которые использует только переменные затраты для определения величины себестоимости.

14 Суммарные производственные затраты – суммарные затраты материалов, прямого труда и ОПР, списанные на произ-во в течении отчетного периода.

10 Незавершенное производство – счет запасов, который включает все затраты, относящиеся к находящейся в производстве продукции.

3 Учет полных затрат – метод учета затрат, при котором все производственные затраты относятся на конкретную продукцию.

9 Непрямые материальные затраты – материалы, которые не могут быть прямо и экономично отнесены на конкретную продукцию.

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

Вариант 4

Прошлогодние плюшки/экзамен/.jpg

1. кредиторская задолженность возникает в случае если дата поступления услуг (работ, товаров, материалов и т. д.) не совпадает с датой их фактической оплаты. напр., задолженность перед поставщиком (операция купили материалы, проводка д10 (счет “материалы”) к60(“расчеты с поставщиками и подрядчиками ”))

2. потребителями информации в уу являются:

1. менеджеры предприятия*

2. акционеры предприятия

4. банк на стадии принятия решения о выдаче предприятию кредита

3. Фактические (исторические) затраты могут быть:

1. релевантными при решении о будущем

2. полезными в прогнозировании будущих затрат*

3. оба ответа верны

4. ни один из перечисленных ответов неверен

4. Все производственные затраты, относящиеся к законченной за период продукции, классифицируются как:

1. общепроизводственные расходы

2. себестоимость незавершенного производства

3. себестоимость готовой продукции*

4. себестоимость реализованной продукции

5. 3 Компания использует маржинальный подход. Имеется следующая информация о затратах на единицу продукции:

прям мат. затр. - 3,5 руб

прям. труд. - 2,0 руб

перем. ОПР - 4,5 руб

пост ОПР - 3,0 руб

перем. коммерч - 4,0 руб

ГП на начало - 2000 ед

произведено всего -ед

реализовано - 8000 ед

Рассчитать производственную с/с остатков ГП на складе в конце отчетного периода.

РЕШЕНИЕ: 3,5+2,0 + 4,5 = 10 руб на ед затраты

остатки = 2000 += 4000

с/с остатков ГП = 4000 ед * 10 руб =руб

Ответ: № 3рублей

6. При позаказном методе калькулирования поступление заказа на склад будет отображаться по:

1. деб сч. 90 “продажи”

2. кред сч. 43 “”готовая продукция

3. деб сч. 43 “готовая продукция”*

4. деб сч. 20 “основное производство”

7. Предприятие XYZ закончило и выпустило 6000 ед ГП в течение января и имело конечный ост. незаверш. пр-ва 200 ед, которые имели 20 % завершенности по добавленным затратам и 100 % заверш. по мат. затратам. Начального остатка незавершенного пр-ва не было. Рассчитать услов. ед. по мат. затратам и по добавленным.

всего ед подлеж учету | материальные | добавленные | |

НП начало | 0 | 0 | 0 |

начато и завершено | 6 000 | 6 000 | 6 000 |

НП на конец | 200*1=200 | 200* 0,2 = 40 |

ИТОГО: 6

1. 6 200 по материальным и 6 040 по добавленным*

2. 6 000 по материальным и 6 040 по добавленным

3. 6 040 по материальным и 6 000 по добавленным

4. 6 040 по материальным и 6 200 по добавленным

8. Какой текущий бюджет должен быть подготовлен, чтобы оценить количество прямых материалов, которые необходимо закупить?

1. бюджет продаж

2. бюджет производства*

3. бюджет ОПР

4. бюджет коммерческих расходов

9. Компания рассчитывает продать на , рассчитывает получить , других денежных средств не ожидается, предполагается, что общая выплат и платежей составит и что сальдо на счете Денежные средства должно равняться минимумрублей. Какую сумму надо дополнительно привлечь.

РЕШЕНИЕ :0+10 000 =

1. *

2. 59 500

3.

4. ни один из перечисленных

10. Компания производит диваны. предполагается, что объем продаж на 2008 год будет:

янв, фев -, март -Запасы ГП на нач = 2000 ед, 20 % производится в предыдущем месяце. Цена продажи составляет 110 рублей. Сколько матрасов планируется произвести в феврале?

РЕШЕНИЕ: 0,8 *+ 0,2 *=

1.

2.

3.

4. 64 000*

11. Что из следующего является характеристикой попроцессного метода калькулирования?

1. Используется в основном при производстве однородной продукции*

2.

12. смотри вариант 5

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

Вариант 5

Прошлогодние плюшки/экзамен/.jpg

1. Тетрадь расхода – это учетный регистр. А регистры бухгалтерского учета представлены книгами, ведомостями, журналами, карточками.

2. Себестоимость готовой продукции - это

1. Суммарные затраты материалов, прямого труда и ОПР, списанные на производство в течение отчетного периода;

2. Все производственные затраты, относящиеся к продукции, законченной в течение отчетного периода*

3. Суммарные затраты, которые изменяются в прямой пропорции с изменением объема производства

4. Счет запасов, который включает все затраты, относящиеся к находящейся в производстве продукции

3. К какому виду расходов следует отнести затраты на услуги телефонной связи, если они включают фиксированную абонентскую плату и повременной тариф

1. переменным

2. постоянным

3. смешанным*

4. Какое из следующих утверждений НЕСПРАВЕДЛИВО для метода учета переменных затрат (маржинального подхода)

1. при методе учета переменных затрат переменные производственные затраты используются для оценки запасов и готовой продукции

2. постоянные общепроизводственные расходы рассматриваются как расходы периода

3. постоянные ОПР учитываются при оценке запасов готовой продукции*

5. Предприятие в системе управленческого учета использует метод учета переменных затрат. Имеется следующая информация о затратах на единицу

продукции: прямые материальные затраты - 4 руб.,прямые трудовые затраты 3 руб. , переменные ОПР -5 руб., постоянные ОПР 3 руб., переменные расходы на

продажу 6 руб. На начало отчетного периода запасы готовой продукции составляет 1000 единиц, за отчетный период было произведено 8 000 единиц продукции, продано 6000 единиц готовой продукции по 25 руб. за единицу продукции

Чему будет равна маржинальная прибыль:

Решение: 4 +3 + 5 + 6 = 18 с\с на ед

6000 ** 18 + 8 000 ** 18) = 42 000

Ответы:

1.

2.*

3.

4.

6. При использовании позаказного метода калькулирования себестоимости продукции расходы на заработную плату бригадира должны быть отражены по дебету счета:

1. 10 “материалы”

2. 20 “основное производство”

3. 25 “общепроизводственные расходы”*

4. 43 “готовая продукция”

7. Компания использует позаказный метод калькулирования себестоимости и списывает ОПР пропорционально прямым трудовым затратам в рублях. ОПР в 20х2 году для цеха А списывались по норме 200% и для цеха В по норме 50%. Заказ 123 был начат и закончен в течении 20х2 года, затраты по этому заказу были следующие:

Цеха А В

Прямые матер затратыр 5 000р

Прямые трудовые затраты?р

ОПР?

Рассчитать производственную себестоимость заказа 123. Привести расчеты

Решение: Прямые трудовые А =\ 2 =

ОПР В =* 0,5 =

итого с\с =+20 000+30 000+40 000+15 000 =

Ответы:

1. р*

2. р

3. р

4. р

8. Бюджетирование начинается с составления:

а) бюджета коммерческих расходов

б) бюджета продаж*

в) бюджета производства

г) бюджета капитальных вложений.

9. Имеется следующая информация о компании:

Цена продажи одной единицы 10

руб.

Объем реализации единиц

Переменные затраты руб.

Постоянные затраты руб

На основе изучения рынка компания считает, что увеличение затрат на рекламу на руб цена может быть увеличена на 15% а объем реализации на 20%. Расчитать величину прибыли, которую получит компания, если прогнозы окажутся справедливыми. Показать все вычисления.

а) руб*

б) руб

в) руб

г) руб.

Решение:

Новая увелич цена 11.5

Объем * 1.2)

Перем затраты Народ объясните как 360 получилось???) было 3 рубля переменных затрат на ед, а объем вырос на 20 % то есть , умножим на 3 и будет

Пост затраты

Прибыль = Реализация - перем затр - пост затр = 1 0 =

10. Имеется следующая информация об объеме производства:

1 квартал 45.000 единиц

2 квартал 38.000 единиц

3 квартал 36.000 единиц

4 квартал 48.000 единиц

На каждую единицу требуется 3 фунта прямых материалов. Политика компании:

Иметь материалов на начало каждого квартала в размере 20% потребностей материалах на квартал. Бюджет закупок на третий квартал составит:

а) 114,600 фунтов

б) 115,200 фунтов* да. (36000 * 0,8 + 48000*0,2)*3 = 115200

в) 108,000 фунтов

г) Ни один из перечисленных ответов

11. В позаказном методе учета затрат использование вспомогательных материалов должно быть отражено по дебету счета:

1. Материалы

2. Основное производство

3. ОПР*

4. Готовая продукция

12.

Маржинальный подход – метод учета затрат, которые использует только переменные затраты для определения величины себестоимости.

Непрямые материальные затраты – материалы, которые не могут быть прямо и экономично отнесены на конкретную продукцию.

Незавершенное производство – счет запасов, который включает все затраты, относящиеся к находящейся в производстве продукции.

Суммарные производственные затраты – суммарные затраты материалов, прямого труда и ОПР, списанные на произ-во в течении отчетного периода.

Практическая производственная мощность – теоретическая производственная мощность, уменьшенная на величину технологических перерывов в производстве.

Прямые трудовые затраты – все трудовые затраты по производству специального заказа, которые могут быть прямо и экономично отнесены на конечную продукцию.

Учет полных затрат – метод учета затрат, при котором все производственные затраты относятся на конкретную продукцию.

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

Вариант 6

УУ (от Светланы Алавердян) / 2 / DSC07706.JPG

Первая часть

1. Когда объектом калькулирования затрат является отдел рекламы, заработная плата управляющего рекламой будет классифицирована как:

а) переменные и прямые затраты

б) переменные и непрямые затраты

в) постоянные и прямые затраты*

г) постоянные и непрямые затраты

2. Для производственной компании примером периодических затрат будут:

а) амортизация заводского оборудования

б) заработная плата работников отдела реализации*

в) заработная плата операторов машин

г) страховка заводского оборудования

3. Периодические расходы включают:

а) только коммерческие расходы

б) общепроизводственные и общехозяйственные расходы

в) коммерческие и общехозяйственные расходы*

4. Компания имеет на 19х2 год следующие остатки на счете:

Запасы | Начальные | Конечные |

Прямых материалов | $55 000 | $65 000 |

Незавершенного производства | 96 000 | 80 000 |

Готовой продукции | 50 000 | 85 000 |

В течение года 19х2

Куплено прямых материалов | $ |

Прямые трудовые затраты составили | |

Общепроизводственные расходы составили |

Себестоимость произведенной продукции в 19х2 году была:

а)

б) *

в)

г)

решение:

Материальные затраты = Начальный остаток + Закупки - Конечный остаток =+ =

Затраты = Материальные + Трудовые + ОПР = + + =

НПНП + Затраты - НПКП=+ =

5. Используя данные предыдущего вопроса, рассчитать себестоимость реализованной продукции в 19х2 году:

а) *

б)

в)

г)

решение:

ГП начальная + Себестоимость ГП - ГП конечная =+ =

6. Компания в ежемесячном отчете о прибыли показывает объем реализации - $, производственные расходы - $80 % постоянные), коммерческие и административные расходы - $% переменные). Рассчитать маржинальную прибыль, игнорируя материальные запасы.

а)*

б)

в)

г) ни один из перечисленных ответов

решение:

Выручка - Переменные затраты = 0 * 60% + * 60%) =

7. Маржинальный подход лучше не использовать в следующих ситуациях:

а) когда решается вопрос о прекращении деятельности производственного сегмента

б) когда решается вопрос о структуре производства

в) когда решается вопрос о покупке одной из двух машин* (так как это связано с затратами на амортизацию, а так как эти затраты постоянны, значит маржинальный подход не применим)

г) когда решается вопрос о принятии спецзаказа

8. Какие из следующих затрат включаются в производственную себестоимость при методе учета полных затрат и не включаются при методе учета переменных затрат:

а) переменные общепроизводственные расходы

б) постоянные общепроизводственные расходы*

в) прямые материальные затраты

г) прямые трудовые затраты

9. Компания использует для внутренних целей метод учета переменных затрат. Имеется следующая информация о затратах на единицу продукции АВ: материалы - $4.40, труд - $1.60, переменные общепроизводственные расходы - $1.90, переменные коммерческие расходы - $3.10, постоянные коммерческие расходы - $1.10. Если остатки готовой продукции составляют 1 240 единиц продукции АВ, какова будет их производственная себестоимость?

а) $10 292*

б) $12 648

в) $14 136

г) $17 856

решение:

(4.4 + 1.6 + 2.3) * 1 240 = $10 292

10. Используя информацию из вопроса 9 и предполагая, что было проданоединиц продукции АВ по $25 за единицу, какая будет маржинальная прибыль?

а) $

б) $*

в) $

г) $

решение:

10 200 ед. * ($2$8.3 + $ 3.1)) = $1387 20

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

Вторая часть

1. внутри области релевантности количество переменных затрат на единицу продукции

а) различно при каждом объеме производства

б) постоянно при различных объемах производства*

в) увеличивается пропорционально увеличению объема производства

2. внутри области релевантности количество постоянных затрах на единицу продукции

а) различно при каждом объеме производства?*

б) постоянно при различных объемах производства

в) увеличивается пропорционально увеличению объема производства

г) уменьшается при уменьшении объема

3. при планировании своей деятельности на 19Х1 год, исходя из предполагаемого объема продаж $6,000,000 компания подготовила следющие данные

прямые мат затраты переменные - 1,600,000 постоянные - -

прямые труд затраты переменные - 1,400,000 постоянные -

общепроизводственные расходы переменные - 600,000 постоянные - 900,000

маркетинговые расходы переменные - 240,000 постоянные - 360,000

административные переменные - 60,000 постоянные- 40,000

итого переменные-3,900,000 постоянные -1,400,000

чему будет равна критич точка в долларах?

а) 2,250,000

б) 4,000,000*

в) 3,500,000

г) 5,300,000

4. компания планирует продать 200,000 единиц продукции В. постоянные затраты - 400,000 и переменные - 60% от цены продаж. для того, чтобы операц прибыль была 100,000,цена продажы ед. продукции должна быть:

а) 3.75

б) 4.17

в) 5.00

г) 6.25*

5. компания предлагает продавать продавать продукцию АВ по 27 за ед., перем. расходу предполагаются равными 15 за ед. постоянные расходы составляют 197,040 в месяц. критическая точка в ед. продажи равна

а) 16,420*

б) 11,590

в) 11,950

г) 16,240

6. используя данные вопроса 5 рассчитать крит. точку в долларах

а) 312,930

б) 322,650

в) 443,340*

г) 438,480

7. используя данные вопроса 5, определить ск. ед продукции нужно продать компании, чтобы получить прибыль 6,000 в месяц

а) 12,450

б) 16,740

в) 12,090

г) 16,920*

8. используя данные вопроса 6 , определить ск. ед. продукции должны прода в месяц, если затраты на рекламу составили дополнительно 15,000 в месяц, чтобы компания получила 9,000 прибыли

а) 18,240

б) 18,420*

в) 13,590

г) 13,950

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

Третья часть

1. в показном методе калькулирования себестоимости при списании ОПР будет

а) кредитоваться счет Основное Производство

б) кредитоваться счет!!! СПИСАННЫЕ!!! ОПР*

в) дебетоваться счет ОПР

г) дебетоваться счет Готовая Продукция

2. коэффициент списания (РАСПРЕДЕЛЕНИЯ) ОПР, который обычно является самым лучшим при списании ОПР на заказ, это есть

а) фактические ОПР, деленные на фактический объем

б) фактические ОПР, деленные на планируемый объем

в) планируемые ОПР, деленные на фактический объем

г) планируемые ОПР, деленные на планируемый объем*

3. компания планировала ОПР на период 255,000, исходя из планируемого объема прямых трудовых затрат - 100,000 человеко-часов. на конец периода счет ОПР имел остаток 270,000,фактические трудовые затраты составили 105,000 человеко-часов. были ли излишне списаныили недописаны ОПР на период?

а) 2,250 излишне списаны

б) 2,250 недописаны*

в) 15,000 излишне списаны

г) 15,000 недописаны

4. основная цель попроцессного метода калькулирования себестоимости состоит в том, чтобы

а) определить с-с продукции, законченной за период, и остатков незавершенного производства ( вроде бы, проверьте кто-нить более смышленый)*

б) соответствовать основным принципам бух учета

в) распределить ОПР на готовую продуцию

5. причиной объединения трудовых затрат и ОПР в одну группу добавленных затрат заключается в следующем

а) оба вида затрат распределяются равномерно в течении всего производственного периода*

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

Вариант 7

УУ (от Светланы Алавердян) / 2 / DSC07708.JPG

1. Компания использует для внутрнних целей метод "директ-костинг". Имеется следующая информация о затратах на единацу продукции АВ: прямые материалы - 4.40 $, прямой труд - 1.60 $, переменные общепроизводственные расходы - 2.30 $, постоянные общепроизводственные расходы - 1.90 $, переменные комерческие - 3.10 $. Рассчитать производственную себестоимость остатков годовой продукции на складе, если они составляют 1240 единиц продукции АВ.

Решение:

Поскольку у нас директ-костинг, не учитываются постоянные затраты. Поскльку себестоимость производсвенная, то не учитываются коммерческие затраты.

Вообще есть формула:

производственная себестоимость по методу директ костинг = (прямые материальные+прямые трудовые+переменные ОПР)*количество продукции

считаем (4,4+1,6+2,3)*1240 = 8,3*1240=10292

а)$;*

б)$;

в)$;

г)$;

2. Используя информацию из вопроса 1 и предполагая, что было продано 10200 единиц продукции АВ по 25 за единицу, чему будет равна маржинальная прибыль?

Решение:

Выручка 25 *=

Маржинальная прибыль = –*(4,4+1,6+2,3+3,1) =

Ответы:

а) $

б) $*

в) $

г) $

3. Компания продала в кредит товаров на сумму в июле, в августе, в сентябре. Известно, что 60% от продаж в кредит поступает в следующем месяце, 36 % на второй месяц, и 4% не поступает вовсе. Сколько денег будет получено от продаж в кредит сентябре?

Решение: *0,36 + 226*0,6 =+ = $

Ответы:

а) *

б)

в)

г)

4. Что является наилучшей основой для оценки результатов деятельности за месяц?

а) Ожидаемое выполнение за месяц (Бюджетное)*

б) Фактическое выполнение за тот же месяц в предыдущем году

в) Фактическое выполнение за предыдущий месяц

г) Что-то другое

5. Правильны ли следующие утверждения?

а) Наиболее эффективный способ прогнозирования объема продаж – это использование данных о продажах в прошлом году с добавлением скромно оцененного увеличения

А) Да Б) Нет*

б) Наиболее общим ограничением бюджетного объема операций является производственная мощность

А) Да Б) Нет*

6. В процессе подготовки оперативного бюджета последним шагом обычно является подготовка бюджетного:

а) отчета о прибылях и убытках*

б) бухгалтерского баланса

в) отчета о движении денежных средств

г) ни одного из названных выше

7. Количество материалов, которое необходимо закупить, будет равно бюджетному количеству использованных материалов

а) плюс запланированные конечные запасы материалов и минус начальные запасы материалов*

б) плюс начальные запасы материалов и минус запланированные конечные запасы материалов

в) оба из вышеназванных справедливы

г) ни один из них не верен

8. внутри области релевантности количество переменных затрат на единицу

а) различно при каждом объеме производства

б) постоянно при различных объемах производства*

в) увеличивается пропорционально увеличению объема производства

г) уменьшается с уменьшением объема производства

9. укажите на отведенном месте номер определения...

ОПР - разнообразные производственные затраты, которые не могут быть прямо и экономично отнесены на конкретную продукцию.

Прямые материальные затраты - материалы, которые стали частью готовой продукции и могут быть прямо и экономично отнесены на конкретную продукцию.

Незавершенное производство - счет запасов, который включает все затраты, относящиеся к находящейся в производстве продукции

Непрямые трудовые затраты - трудовые затраты, связанные с производством, которые не могут быть прямо и экономично отнесены на конретную продукцию

Суммарные производственные затраты - суммарные затраты материалов, прямого труда и ОПР, списанные на производство в течении отчетного периода

Практическая производственная мощность - теоретическая мощность, уменьшенная на величину технологических перерывов в производстве

Учет полных затрат - метод учета затрат, при котором все производственные затраты относятся на конкретную продукцию

10. Корпорация начала свою деятельность в 19х0 году. Доступна следующая инфа:

Приобретено товаров за год на сумму | долл |

Запасы товаров на 31 декабря 19х0 года | 70 000 долл |

Поступило средств от покупателей | долл |

Все товары продавались по цене, которая на 40% выше затрат на их приобретение.

Предполагая, что все продажи осуществляются в кредит, и что все деньги будут получены, какое сальдо будет на счете “ Счета к получению” на 31 декабря 19х0 года?

а) 50.000 $

б) 192.000 $*

в) 250.000 $

г) 290.000 $

решение

нач. запасы + закупки - кон. запасы = с-с продаж.

с-с продаж + накидка(40% * с-с продаж)= 392,000

по условию есть 200,000 → сальдо будет 392,000-200,000=192,000

11. В течении бюджетного периода производственная компания рассчитывает продать в кредит на сумму 219,000 $ и получить за продажу 143,500. Предполагается, что других поступлений денежных средств не ожидается, что общаяя сумма выплат и платежей в бюджетном периоде составит 179,000 $, и что сальдо на счете “Денежные средства” должно равняться минимум 10,000 $.

Какую сумму необходимо дополнительно привлечь в бюджетном периоде?

а) 45.500 $*

б) 44.500 $

в) 24.500 $

г) ни один из перечисленных ответов не верен

решение

С2=С1+Од - Ок, то есть 10,000=143,500+х-179,000.

х=45,500

12)Фабрика желает сократить свои запасы определенного вида прямых материалов на 40%. Запасы этого вида материалов в начале бюдженого периода состалвют 120,000 галлонов. Фабрика планирует произвести 84,000 единиц продукта. На каждую единицу готового продукта требуется 2.5 галлона прямого материала. Сколько этого материала необходимо закупить в течение бюджетного периода?

а) 138,000 галлонов

б) 258,000 галлонов

в) 64,800 галлонов

г) ни один из перечисленных ответов не верен*

решение

закупки=с-с использ +конечн. зак - нач. зак = 162000

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

Тесты из учебника:

1 Глава:

1. Когда объектом калькулированная затрат является отдел рекламы, заработная плата управляющего отдела рекламы будет классифицирована как:

а) переменные и прямые затраты

б) переменные и непрямые затраты

в) постоянные и прямые затраты*

г) постоянные и непрямые затраты

2. Компания планирует себестоимость реализованной продукции 2.000.000$, в том числе постоянные затраты - 400.000 и переменные затраты - 75% от объема чистой реализации. Какой планируется объем чистой реализации?

а) $2.133.333*

б) $2.400.000

в) $2.666.667

г) $3.200.000

3. Для производственной компании примером периодических затрат будут:

а) амортизация заводского оборудования

б) заработная плата работников отдела реализации*

в) заработная плата операторов машин

г) страховка заводского оборудования

4. Компания имеет на 19х2 год следующие остатки на счете:

Запасы | Начальные | Конечные |

Прямых материалов | $55 000 | $65 000 |

Незавершенного производства | 96 000 | 80 000 |

Готовой продукции | 50 000 | 85 000 |

В течение года 19х2

Куплено прямых материалов | $ |

Прямые трудовые затраты составили | |

Общепроизводственные расходы составили |

Себестоимость произведенной продукции в 19х2 году была:

а)

б) *

в)

г)

решение:

Материальные затраты = Начальный остаток + Закупки - Конечный остаток =+ =

Затраты = Материальные + Трудовые + ОПР = + + =

НПНП + Затраты - НПКП=+ =

5. Используя данные предыдущего вопроса, рассчитать себестоимость реализованной продукции в 19х2 году:

а) *

б)

в)

г)

6. Компания в ежемесячном отчете о прибыли показывает объем реализации - $, производственные расходы - $80 % постоянные), коммерческие и административные расходы - $% переменные). Рассчитать маржинальную прибыль, игнорируя материальные запасы.

а)*

б)

в)

г) ни один из перечисленных ответов

решение:

Выручка - Переменные затраты = 0 * 60% + *60%) =

7. Маржинальный подход лучше не использовать в следующих ситуациях:

а) когда решается вопрос о прекращении деятельности производственного сегмента

б) когда решается вопрос о структуре производства

в) когда решается вопрос о покупке одной из двух машин* (так как это связано с затратами на амортизацию, а так как эти затраты постоянны, значит маржинальный подход не применим)

г) когда решается вопрос о принятии спецзаказа

8. Какие из следующих затрат включаются в производственную себестоимость при методе учета полных затрат и не включаются при методе учета переменных затрат:

а) переменные общепроизводственные расходы

б) постоянные общепроизводственные расходы*

в) прямые материальные затраты

г) прямые трудовые затраты

9. Компания использует для внутренних целей метод учета переменных затрат. Имеется следующая информация о затратах на единицу продукции АВ: материалы - $4.40, труд - $1.60, переменные общепроизводственные расходы - $1.90, переменные коммерческие расходы - $3.10, постоянные коммерческие расходы - $1.10. Если остатки готовой продукции составляют 1240 единиц продукции АВ, какова будет их производственная себестоимость?

а) $10 292*

б) $12 648

в) $14 136

г) $17 856

решение:

(4.4 + 1.6 + 2.3) * 1240 = $10292

10. Используя информацию из вопроса 9 и предполагая, что было проданоединиц продукции АВ по $25 за единицу, какая будет маржинальная прибыль?

а) $

б) $*

в) $

г) $

решение:

10 200 ед. * ($2$8.3 + $ 3.1)) = $

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

2 Глава:

1. Внутри области релевантности количество переменных затрат на единицу продукции

а) различно при каждом объеме производства

б) постоянно при различных объемах производства*

в) увеличивается пропорционально увеличению объема производства

г) умельшаеться при уменьшении объема

2. При планировании своей деятельности на 19Х1 год, исходя из предполагаемого объема продаж $6,000,000 компания подготовила следющие данные

прямые мат затраты переменные - 1,600,000 постоянные - -

прямые труд затраты переменные - 1,400,000 постоянные -

общепроизводственные расходы переменные - 600,000 постоянные - 900,000

маркетинговые расходы переменные - 240,000 постоянные - 360,000

административные переменные - 60,000 постоянные- 40,000

итого переменные-3,900,000 постоянные -1,400,000

чему будет равна критич точка в долларах?

а) 2,250,000

б) 4,000,000*

в) 3,500,000

г) 5,300,000

3. Компания планирует продать 200,000 единиц продукции В. постоянные затраты - 400,000 и переменные - 60% от цены продаж. для того, чтобы операц прибыль была 100,000,цена продажы ед. продукции должна быть:

а) 3.75

б) 4.17

в) 5.00

г) 6.25*

4. Компания предлагает продавать продавать продукцию АВ по 27 за ед., перем. расходу предполагаются равными 15 за ед. постоянные расходы составляют 197,040 в месяц. критическая точка в ед. продажи равна

а) 16,420*

б) 11,590

в) 11,950

г) 16,240

5. Используя данные вопроса 5 рассчитать крит. точку в долларах

а) 312,930

б) 322,650

в) 443,340*

г) 438,480

6. Используя данные вопроса 5, определить ск. ед продукции нужно продать компании, чтобы получить прибыль 6,000 в месяц

а) 12,450

б) 16,740

в) 12,090

г) 16,920*

7. Используя данные вопроса 6 , определить ск. ед. продукции должны продано в месяц, если затраты на рекламу составили дополнительно 15,000 в месяц, чтобы компания получила 9,000 прибыли

а) 18,240

б) 18,420*

в) 13,590

г) 13,950

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

3 Глава:

1. В показном методе калькулирования себестоимости при списании ОПР будет

а) кредитоваться счет Основное Производство

б) кредитоваться счет СПИСАННЫЕ Общепроизводственные Расходы*

в) дебетоваться счет ОПР

г) дебетоваться счет Готовая Продукция

2. Коэффициент списания (РАСПРЕДЕЛЕНИЯ) ОПР, который обычно является самым лучшим при списании ОПР на заказ, это есть

а) фактические ОПР, деленные на фактический объем

б) фактические ОПР, деленные на планируемый объем

в) планируемые ОПР, деленные на фактический объем

г) планируемые ОПР, деленные на планируемый объем*

3. Компания планировала ОПР на период 255,000, исходя из планируемого объема прямых трудовых затрат - 100,000 человеко-часов. на конец периода счет ОПР имел остаток 270,000,фактические трудовые затраты составили 105,000 человеко-часов. были ли излишне списаныили недописаны ОПР на период?

а) 2,250 излишне списаны

б) 2,250 недосписаны*

в) 15,000 излишне списаны

г) 15,000 недописаны

4. Компания закончила и выпустила из производства 3,000 единиц в течение апреля и имела конечный остаток незавершенного производства - 400 единиц, которым не хватало 10% до завершенности по добавленным затратам, и которые имели 100% завершенности по материальным затратам. Начального остатка незавершенного производства не было. Рассчитать условные единицы по добавленным затратам и по материальным затратам:

а) 3.400 единиц по добавленным и 3,360 по материальным затратам;

б) 3,360 единиц по добавленным затратам и 3,400 по материальным затратам*

в) 3,040 единиц по добавленным затратам и 3,400 по материальным затратам;

г) ни один из перечисленных ответов.

5. Компания закончила и выпустила из производства 2,500 единиц за апрель, имеет конечный остаток незавершенного производства - 500 единиц, которые были завершены на 30% по добавленным затратам и на 100% по материальным затратам. Начального остатка незавершенного производства не было. В течение апреля материальные затраты составили 9,300$, а затраты на обработку 5,300$. Рассчитать себестоимость выпущенной продукции:

а) $13,050:

б) $12,785;

в) $13,450;

г) ни один из перечисленных ответов*

6. Сколько счетов Незавершенное Производство компания будет использовать при попроцессном методе калькулирования себестоимости?

а) зависит от числа производимой продукции;

б) только один;

в) один для каждого производственного подразделения*

г) всегда три.

7. Добавленные затраты - это

а) сумма прямых трудовых затрат и общепроизводственных расходов*

б) сумма прямых материальных и прямых трудовых затрат;

в) все производственные затраты;

г) все периодические затраты.

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

4 Глава:

1. Какой текущий бюджет является отправной точкой в процессе разработки общего бюжета?

а) бюджет коммерческих расходов

б) бюджет продаж*

в) бюджет производства

г) бюджет закупки/использования материалов

2. Какой текущий бюджет должен быть подготовлен, чтобы оценить количество материалов, которое необходимо закупить?

а) бюджет коммерческих расходов

б) бюджет продаж

в) бюджет производства

г) бюджет использования материалов*

3. Детализированная схема предполагаемых производственных затрат, отличных от затрат прямых мытериалов и прямых затрат труда, которые должны иметь место для выполнения плана производства в будущем периоде, есть

а) бюджет общепроизводственных расходов *

б) главный бюджет

в) бюджет капитальных затрат

г) бюджет общих и административных расходов

4. Бюджет денежных средств должен быть подготовлен до того, как один из следующих документов может быть разработан:

а) прогноенный отчет о прибылях и убытках

б) бюджет капитальных затрат

в) бюджет продаж

г) прогноенный отчет о финансовом положении(бухгалтерский баланс)*

5. Из бюджета продаж корпорации следует, что в октябре рассчитывают продать 12,500 единиц продукта А и 33,100 единиц продукта В. Цена продажи продукта А и 33,100 единиц продукта В – 32.0$. Отдел продаж получает 6% комиссионных от продажи продукта А и 8% – от продукта В. Сколько комиссионных планируется в бюджете получить от продажи за месяц?

а) $ 106,276

б) $ 101,536*

в) $ 84,736

г) $ 92,436

6. Компания продала в кредит товары на сумму 134,000 $ в июле, на сумму 226,000 $ в августе и на сумму 188,888 $ в сентябре. Из опыта поступления денег за проданные товары известно, что 60% от продаж в кредит поступает на следующий месяц после продажи, 36% – во второй месяц, и 4% не будет получено совсем. Сколько денег будет получено в сентябре от продаж в кредит?

а) $ 183,840*

б) $ 194,160

в) $ 226,000

г) $ 188,000

7. Что является наилучшей основой для оценки результатов деятельности за месяц?

а) Ожидаемое выполнение за месяц (Бюджетное)*

б) Фактическое выполнение за тот же месяц в предыдущем году

в) Фактическое выполнение за предыдущий месяц

г) Что-то другое

8. Правильны ли следующие утверждения?

а) Наиболее эффективный способ прогнозирования объема продаж – это использование данных о продажах в прошлом году с добавлением скромно оцененного увеличения

А) Да Б) Нет*

б) Наиболее общим ограничением бюджетного объема операций является производственная мощность

А) Да Б) Нет*

9. В процессе подготовки оперативного бюджета последним шагом обычно является подготовка бюджетного:

а) отчета о прибылях и убытках*

б) бухгалтерского баланса

в) отчета о движении денежных средств

г) ни одного из названных выше

10. Количество материалов, которое необходимо закупить, будет равно бюджетному количеству использованных материалов

а) плюс запланированные конечные запасы материалов и минус начальные запасы материалов*

б) плюс начальные запасы материалов и миус запланированные конечные запасы материалов

в) оба из вишеназванных справедливы

г) ни один из них не верен

11. Компания имеет начальные запасы определенного товара – 20,000 единиц. В конце бюджетного периода она планирует конечные запасы – 14,500 единиц этого товара, и пранирует произвести 59,000 единиц. Планируемый объем продаж составляет:

а) 53,500 единиц

б) 64,500 единиц*

в) 59,000 единиц

г) ни одного из перечисленных количеств

12. Фабрика желает сократить свои запасы определенного вида прямых материалов на 40%. Запасы этого вида материалов в начале бюдженого периода состалвют 120,000 галлонов. Фабрика планирует произвести 84,000 единиц продукта. На каждую единицу готового продукта требуется 2.5 галлона прямого материала. Сколько этого материала необходимо закупить в течение бюджетного периода?

а) 138,000 галлонов

б) 258,000 галлонов

в) 64,800 галлонов

г) ни один из перечисленных ответов не верен*

13. Корпорация начала свою деятельность в 19х0 году. Доступна следующая инфа:

Приобретено товаров за год на сумму | долл |

Запасы товаров на 31 декабря 19х0 года | 70 000 долл |

Поступило средств от покупателей | долл |

Все товары продавались по цене, которая на 40% выше затрат на их приобретение.

Предполагая, что все продажи осуществляются в кредит, и что все деньги будут получены, какое сальдо будет на счете “ Счета к получению” на 31 декабря 19х0 года?

а) 50.000 $

б) 192.000 $*

в) 250.000 $

г) 290.000 $

14. В течении бюджетного периода производственная компания рассчитывает продать в кредит на сумму 219,000 $ и получить за продажу 143,500. Предполагается, что других поступлений денежных средств не ожидается, что общаяя сумма выплат и платежей в бюджетном периоде составит 179,000 $, и что сальдо на счете “Денежные средства” должно равняться минимум 10,000 $.

Какую сумму необходимо дополнительно привлечь в бюджетном периоде?

а) 45.000 $*

б) 44.500 $

в) 24.500 $

г) ни один из перечисленных ответов не верен

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

5 Глава:

1. реалистично предопределенные затраты прямых материалов, прямого труда и ОПР на ед. продукции известны как:

а) периодические затраты

б) переменные затраты

в) предопределенные коэффициенты

г) нормативные затраты*

2. для вычисления нормативного коэффициента постоянных ОПР общие планируемые постоянные ОПР делятся на

а) практическую мощность

б) избыточную мощность

в) нормальную мощность*

г) теоретическую(идеальную) мощность

3. техника выявления и анализа областей необычных продуктов или необычных результатов деятельности называется

а) учет нормативных затрат

б) анализ отклонений

в) управление по отклонениям*

г) целевое управление

4. основной целью системы учета нормативных затрат является

а) распределять затраты более аккуратно

б) контролировать и управлять затратами*

в) определять критическую точку

г) уменьшить субъективность управленческих решений

5. в системе учета нормативных затрат

а) все записи на счетах запасов ведутся по нормативам*

б) нормативы разрабатываются только для ОПР

в) нормативы разрабатываются преимущественно на основе данных о прошлых затратах

г) сравнения с фактическими затратами обычно не производятся

6. умножив нормативную цену прямых материалов на нормативное количество прямых материалов, получим

а) отклонение по цене прямых материалов

б)отклонение по количеству(по использованию) прямых материалов

в) нормативные затраты прямых материалов*

г) ничего, так как оба компонента должны быть сложены

7. что из следующего обычно не включается в нормативные затраты на единицу продукции

а) непрямые материальные затраты

б) прямые трудовые затраты

в) амортизация оборудования

г) заработная плата президента компании*

8. основное отличие статичного(фиксированного) бюджета от гибкого бюджета состоит в том, что статичный бюджет

а) включает только постоянные затраты, в то время как гибкий бюджет включает только переменные затраты

б) есть план для оного уровня производства, в то время как гибкий - есть несколько планов для нескольких уровней производства*

в) касается только будущих приобретений основных средств, в то время как гибкий планирует расходы, изменяющиеся с объемом продаж

г) не может быть изменен после начала бюджетного периода, в то время как другой может быть изменен, когда период начался

9. какое из следующих отклонений является менее существенным для контроля и управления затратами

а) отклонение по ставке прямого труда

б) отклонение по использованию прямых материалов

в) отклонение ОПР по объему*

г) отклонение по производительности прямого труда

10. компания использует систему стандарт - кост в своем подразделении по производству изделийиз стекла. нормативные затраты на производство одного ветрового стекла следующие

материалы(60 фунтов*1$/фунт

труд(3 часа* 10 в час

ОПР (3 часа* 8 в час

общие нормативные затраты -114.00

текущие переменные ОПР составляют 3 в час труда и бюджетные постоянные ОПР равны 27,000 за месяц. в течении января подразделение произвело 1,650 ветровых стекол при нормальной мощности 1,800 таких стекол. фактические затраты на лодно ветровое стекло составили

материалы - 63.8

труд - 31.0

ОПР - 24.2

общие факт затраты 119.00

отклонение по использованию материалов за январь равно

а) 9,570 (Н)

б) 9,570 (Б)

в) 3,300(Б)*

г) 3,300 (Н)

11. отклонение по ставке оплаты труда за январь равно

а) 0*

б) 1,650 (Н)

в) 1,920 (Б)

г) 1,650 (Б)

12. контролируемое отклонение ОПР ( по фактически затратам) за январь равно

а) 2,250(Н)

б) 2,250(Б)

в) 1,920 (Н)

г) 1,920(Б)*

13. отклонение ОПР по объему производства равно

а) 2,250(Н)*

б) 2,250(Б)

в) 1,920 (Н)

г) 1,920(Б)

14. отклонение по цене прямых материалов за январь равно

а)165 (Н)

б) 9,570 (Н)*

в) 9,570(Б)

г) 165(Б)

15. отклонение по производительности прямого труда за январь

а) 0

б) 1,650(Н)*

в) 1,920 (Б)

г) 1,650(Б)