Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

63. Сущность аудита, цели, задачи, принципы.

Аудит – это независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка ведения бухгалтерского учета, соответствия хозяйственных и финансовых операций законодательству РФ, полноты и точности отражения в финансовой отчетности деятельности предприятия. Экспертиза завершается составлением аудиторского заключения.

Особенность аудита:

• независимость;

• платность;

• конфиденциальность

Проверку достоверности отчетности предприятия, соблюдение действующего законодательства и составления аудиторского заключения по этому вопросу выполняет независимый аудитор. Существует несколько определенных правил, касающихся деятельности аудиторов:

1. свободный выбор аудиторов (аудиторской фирмы) хозяйственными субъектами;

2. договорные отношения между аудитором и клиентом, позволяющие аудитору самому выбирать своего клиента и быть независимым от указаний каких-либо государственных органов;

3. возможность отказать клиенту в выдаче аудиторского заключения до устранения отмеченных недостатков;

4. невозможность аудиторской проверки при родственных или деловых отношениях с клиентом, превышающих договорные отношения по поводу аудиторской деятельности;

5. запрещение аудиторам и аудиторским фирмам заниматься хозяйственной, коммерческой и финансовой деятельностью, не связанной с выполнением аудиторских, консультационных и других разрешенных законом услуг.

Виды аудита

1. Внутренний и внешний аудит

2. Аудит на соответствие требованиям

3. Аудит финансовой отчетности

4. Обязательный и инициативный аудит

5. Первоначальный и согласованный аудит

6. Классификация с точки зрения аудитора

7. Классификация с точки зрения направления

В практике аудиторской деятельности, как и в нормативных документах, различают внешний и внутренний, обязательный и инициативный аудит. Внутренний аудит является неотъемлемым и важным элементом управленческого контроля. Потребность во внутреннем аудите возникла на крупных предприятиях в связи с тем, что верхнее звено руководства не занимается повседневным контролем деятельности организации и низших управленческих структур. Внутренний аудит дает информацию об этой деятельности и подтверждает достоверность отчетов менеджеров. Внутренний аудит необходим главным образом для предотвращения потери ресурсов и осуществления необходимых изменений внутри предприятия

Цели и задачи аудита

Основной целью аудиторской деятельности является установление достоверности бухгалтерской или финансовой отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в РФ. Следовательно, назначение аудита – это проверка финансовых отчетов с целью:

• подтверждения достоверных отчетов или консультации их недостоверности;

• проверки полноты, достоверности и точности отражения в учете и отчетности затрат, доходов и финансовых результатов деятельности предприятия за проверяемый период;

• контроль за соблюдением законодательных и нормативных документов, регулирующих правила ведения учета и составления отчетности, методологической оценки активов, обязательств и собственного капитала;

• выявление резервов лучшего использования собственных основных и оборотных средств, финансовых резервов и заемных источников.

В ходе аудиторской проверки устанавливается правильность составления баланса, отчета о прибылях и убытках, достоверность данных пояснительной записки. При этом определяется:

• все ли активы и пассивы отражены в отчете;

• все ли документы используются в отчете и насколько фактическая методика оценки имущества отклоняется от принятой при определении учетной политики предприятия.

Отчет о прибылях и убытках аудитор проверяет для установления правильности расчета баланса и налогооблагаемой прибыли.

Для достижения основной цели и представления заключения аудитор изучает следующие вопросы:

1. общая приемлемость отчетности (соответствует ли отчетность в целом всем требованиям, предъявляемым к ней);

2. обоснованность (существуют ли основания для включения в отчетность указанных там сумм);

3. законченность (включены ли в отчетность все надлежащие суммы, в частности все ли активы и пассивы, принадлежащие компании);

4. оценка (все ли категории правильно оценены и безошибочно посчитаны);

5. классификация (есть ли основание относить сумму на тот счет, на котором она записана);

6. разграничение (отнесены ли операции, проводимые незадолго до даты составления баланса или непосредственно после нее к тому периоду, в котором были проведены);

7. аккуратность (соответствует ли сумма отдельных операций данным, приведенным в книгах и журналах, соответствуют ли итоговые суммы данным, приведенным в главной книге);

8. раскрытие (все ли категории занесены в финансовую отчетность и правильно ли отражены в отчетах и приложениях книг).

Цели аудита:

1. степень общеприемлемости;

2. правильное включение сумм;

3. завершенность;

4. право собственности (по включенным суммам);

5. оценка;

6. правильность корреспонденции и отражения сумм на счетах;

7. разграничение (хозяйственные операции, близкие к дате баланса, следует учитывать за соответствующий период);

8. арифметическая точность (отдельные статьи баланса соответствуют итогам в учетных регистрах и главной книге);

9. раскрытие (правильность отражения счетов и относящихся к ним фактов данных отчетности).

Задача аудитора состоит:

• в оценке уровня бухгалтерского учета, квалификации учетных кадров, качество обработки информации (особенно первичной документации), правильность и законность совершения бухгалтерских записей;

• в оказании помощи предприятиям путем рекомендаций по устранению недостатков, особенно тех нарушений, которые непосредственно повлияли на финансовые результаты, сказались на достоверности показателей отчетности;

• в необходимости оценки не только прошлых фактов и существующих в данный момент положений, но и ориентировании руководства проверяемой организации на те будущие события, которые способны повлиять на хозяйственную деятельность и конечный результат.

В последнее время в деятельности аудиторов появилась еще одна очень важная функция – это оказание помощи предприятиям в защите их интересов в налоговых органах и арбитражных судах.

Права и обязанности, ответственность аудитора

Права аудитора, обязанности и ответственность определяются временными правилами.

Аудиторы (аудиторские фирмы) имеют право:

1. самостоятельно определять формы и методы аудиторской проверки, исходя из требований нормативных актов РФ, а также конкретных условий договора с экономическим субъектом и содержание поручения органов дознания, прокурора, следователя, суда и арбитражного суда;

2. проверять у экономических субъектов в полном объеме документацию по финансово-хозяйственной деятельности, наличие денежных сумм и ценных бумаг, материальных ценностей, получать разъяснения по возникшим вопросам и дополнительные сведения, необходимые для аудиторской проверки;

3. получать по письменному запросу необходимую для осуществления аудиторской проверки информацию от третьих лиц, в том числе при содействии государственных органов, поручивших проверку;

4. привлекать на договорной основе к участию в аудиторской деятельности аудиторов, работающих самостоятельно или в других организациях, а также иных специалистов, за исключением лиц, указанных во Временных правилах;

5. отказаться от проведения аудиторской проверки в случае непредоставления проверяемым экономическим пунктом необходимой документации, а также в случае необеспечения государственными органами, поручившими проведение проверки личной безопасности аудитора и членов его семьи при наличии такой необходимости.

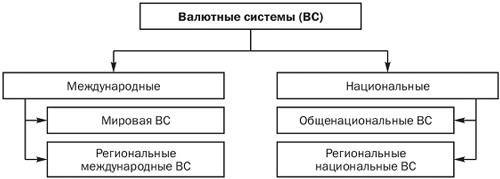

64. Мировая валютная система (МВС), ее элементы.

Валютная система - это форма организации отношений валютного рынка на национальном или международном уровне.

К элементам валютной системы относятся:

§ средства, используемые как расчетные или платежно-расчетные;

§ органы, осуществляющие валютное регулирование и контроль;

§ условия и механизмы конвертируемости валют;

§ режим определения валютного курса

§ правила проведения международных расчетов;

§ режим функционирования рынков драгоценных металлов;

§ правила получения и использования кредитных средств в иностранных валютах;

§ механизмы валютных ограничений.

Мировая валютная система (МВС) — глобальная форма организации валютных отношений в рамках мирового хозяйства, закрепленная многосторонними межгосударственными соглашениями и регулируемая международными валютно-кредитными и финансовыми организациями.

МВС включает, с одной стороны, валютные отношения, с другой, — валютный механизм. Валютные отношения — это повседневные связи, в которые вступают частные лица, фирмы, банки на валютном и денежном рынках для осуществления международных расчетов, кредитных и валютных операций. Валютный механизм — правовые нормы и представляющие их инструменты как на национальном, так и на международном уровнях.

В качестве основных функций мировой валютной системы можно выделить:

- опосредование («перевод-отношение одного понятия (объекта) к другому, мыслимое или познаваемое лишь через третье понятие (объект)») международных экономических связей; обеспечение платежно-расчетного оборота в рамках мирового хозяйства; обеспечение необходимых условий для нормального воспроизводственного процесса и бесперебойной реализации производимых товаров; регламентацию и координацию режимов национальных валютных систем; унификацию ( «(от. лат. unus — один, facio — делаю; объединение) — приведение к единообразию, к единой форме или системе» )и стандартизацию принципов валютных отношений.

Современная МВС не выступает как нечто обособленное, а формируется исходя из взаимосвязи и взаимодействия национальных и международных валютных систем. С ростом интернационализации хозяйственной жизни грани между этими валютными системами постепенно стираются. Сбой отдельной национальной валютной системы может оказать негативное воздействие на региональные и мировую валютные системы.

Основные элементы мировой валютной системы

|

Резервные валюты и международные счетные валютные единицы |

Условия взаимной конвертируемости валют |

Унифицированный режим валютных паритетов |

Регламентация режимов валютных курсов |

Межгосударственное регулирование валютных ограничений |

Межгосударственное регулирование международной валютной ликвидности |

Унификация форм международных расчетов, режим мировых валютных рынков и рынков золота |

Унификация использования международных кредитных средств обращения |

Международные организации, осуществляющие межгосударственное валютное регулирование |

65. Специализированные небанковские кредитно-финансовые учреждения.

В последние годы на национальных рынках ссудных капиталов развитых стран важную роль стали выполнять специализированные небанковские кредитно-финансовые институты, которые заняли видное место в накоплении и мобилизации денежного капитала. К числу этих учреждений следует отнести страховые компании, пенсионные фонды, ссудосберегательные ассоциации, строительные общества (Англия), инвестиционные и финансовые компании, благотворительные фонды, кредитные союзы.

Эти институты существенно потеснили банки в аккумуляции сбережений населения и стали важными поставщиками ссудного капитала.

Росту влияния специализированных небанковских учреждений способствовали три основные причины: рост доходов населения в развитых странах; активное развитие рынка ценных бумаг; оказание этими учреждениями специальных услуг, которые не могут предоставлять банки.

Кроме того, ряд специализированных небанковских учреждений (страховые компании, пенсионные фонды) в отличие от банков могут аккумулировать денежные сбережения на довольно длительные сроки и, следовательно, делать долгосрочные инвестиции.

Основные формы деятельности этих учреждений на рынке ссудных капиталов сводятся к аккумуляции сбережений населения, предоставлению кредитов через облигационные займы корпорациям и государству, мобилизации капитала через все виды акций, предоставлению ипотечных и потребительских кредитов, а также кредитной взаимопомощи.

Указанные институты ведут острую конкуренцию между собой как за привлечение денежных сбережений, так и в сфере кредитных операций.

Страховые компании конкурируют с пенсионными фондами за привлечение пенсионных сбережений и вложение их в акции. Ссудосберегательные ассоциации ведут борьбу со страховыми компаниями в сфере ипотечного кредита и вложений в недвижимость, а также в области инвестирования в государственные ценные бумаги. Финансовые компании соперничают со страховыми компаниями в сфере потребительского кредита.

Инвестиционные и страховые компании, пенсионные фонды конкурируют между собой за вложения в акции. Кроме того, все виды этих учреждений конкурируют с коммерческими и сберегательными банками за привлечение сбережений всех слоев населения. При этом необходимо отметить, что конкуренция как между специализированными небанковскими учреждениями, так между ними и банками носит так называемый неценовой характер.

Это объясняется прежде всего спецификой пассивных операций каждого вида кредитно-финансовых учреждений. Так, в банковском деле действует процентная ставка по вкладам (депозитам) и предоставляемым кредитам, в страховом деле - страховой тариф, который определяет размер страховой премии и страхового возмещения, у инвестиционных компаний - курсовая разница выпускаемых и приобретаемых ими акций.

Результатом финансовой деятельности страховых компаний являются прибыль и резервы страховых взносов как разница между страховой премией и выплатой страхового возмещения плюс расходы по ведению операций. Прибыль навсегда оседает в компании, а резервы взносов как будущие обязательства перед полисодержателями направляются в инвестиции.

Организационная структура пенсионного фонда отличается от структуры других кредитно-финансовых учреждений тем, что не предусматривает акционерной, кооперативной или паевой формы собственности. Как правило, пенсионные фонды создаются в частных корпорациях, которые юридически и фактически являются их владельцами.

Однако пенсионный фонд передается на управление в траст отделы коммерческим банкам или страховым компаниям. Такой пенсионный фонд называется незастрахованным.

Наряду с частными пенсионными фондами, создаваемыми частными корпорациями, существуют и государственные пенсионные фонды. Они, как правило, создаются на уровне центрального правительства и местных органов власти.

Рынок небанковских институтов еще не полностью сформирован законодательно. В частности, нет законов, регламентирующих деятельность таких структур, как ломбарды и негосударственные пенсионные фонды.

Глава консультативного совета подчеркнула, что небанковский финансовый сектор - это важный иституционный инвестор рынка долгосрочного кредитования реального сектора экономики, эффективный инструмент социального обеспечения населения. Прежде всего это пенсионная система, медицинское и жилищное страхование, финансирование строительства жилья