Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Педагогическая деятельность осуществляется бухгалтерами в высших учебных заведениях, техникумах (колледжах), на курсах. Для работы в качестве преподавателя в вузе бухгалтер должен, как правило, иметь степень кандидата или доктора наук. В техникумах и курсовой сети от бухгалтера-преподавателя требуется высшее образование, желателен и стаж работы по специальности.

Аудиторская деятельность осуществляется лицами, имеющими соответствующий квалификационный аттестат.

Аудиторы могут заниматься внешним аудитом, будучи сотрудниками аудиторской фирмы или индивидуальными предпринимателями, или внутренним аудитом будучи штатным работником аудируемой организации.

Финансовые менеджеры занимаются управлением финансовыми потоками с целью максимизации рыночной цены организации. К задачам, решаемым финансовыми менеджерами, относятся:

мобилизация финансовых ресурсов для расширенного воспроизводства, повышения рентабельности;

разработка и реализация финансового плана организации;

контроль использования финансовых ресурсов, ускорения оборачиваемости оборотных средств;

выполнение обязательств перед бюджетом, банками, другими хозяйствующими субъектами и т. д.

2.2. Профессиональные организации бухгалтеров и аудиторов

В России первой профессиональной организацией бухгалтеров стал Институт профессиональных бухгалтеров России (ИПБ России). Его учредителями являются ведущие ВУЗы, научные и общественные организации при активном участии Минфина РФ.

ИПБ России создан в апреле 1997 года и представляет собой некоммерческое партнерство, объединяющее физических и юридических лиц.

Задачи Института профессиональных бухгалтеров России:

объединение в единую профессиональную организацию и координация деятельности квалифицированных специалистов в области бухгалтерского учета, аудита, финансового менеджмента, а также юридических лиц, специализирующихся в области распространения информации финансово-экономического профиля, оказания услуг в области бухгалтерского учета, экономического анализа и аудита, финансового менеджмента и повышения квалификации работников финансово-экономического профиля;

организация и проведение аттестации специалистов в области бухгалтерского учета, финансового менеджмента в целях повышения их профессионального статуса и значимости на профессиональном рынке труда и услуг;

разработка методологии и методики бухгалтерского учета и аудита;

создание системы оперативного информирования членов ИБП об изменениях и новшествах в области регулирования бухгалтерского учета, экономического анализа и аудита;

совершенствование профессиональной деятельности и персонала организаций, связанного с бухгалтерским учетом, финансовым менеджментом, аудитом, защита интересов специалистов в области бухгалтерского учета, финансового менеджмента и аудита в законодательных и исполнительных органах власти;

внедрение в практику новых форм и методов организации бухгалтерского учета, экономического анализа и аудита, отвечающих программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности;

формирование у специалистов в области бухгалтерского учета, финансового менеджмента, аудита экономического мышления, соответствующего рыночным отношениям и соблюдением ими норм профессиональной этики.

ИПБ России участвует в разработке нормативных документов по бухгалтерскому учету. Для этого на конкурсной основе отбираются специалисты - методологи из числа действующих членов Института профессиональных бухгалтеров России. Подготовленные проекты нормативных документов проходят экспертизу в экспертных советах ИПБ России, создаваемых специально для рассмотрения каждого нормативного документа. После утверждения экспертным советом проект нового нормативного документа направляется на экспертизу и утверждение в Межведомственную комиссию по реформированию бухгалтерского учета и финансовой отчетности, после чего направляются в Департамент методологии бухгалтерского учета и отчетности Минфина России для дальнейшей работы.

Аналогично строится работа по разработке отраслевых нормативных документов. По заказу Министерств и ведомств специалисты – методологи ИПБ России разрабатывают методические рекомендации по бухгалтерскому учету с учетом отраслевой специфики.

На базе ИПБ России создан Экспертный совет по методологии бухгалтерского учета в страховых организациях, осуществляющий разработку правил бухгалтерского учета в страховых организациях.

Кроме ИПБ России в настоящее время созданы и активно действуют общественные организации аудиторов:

Ассоциация бухгалтеров и аудиторов России;

Аудиторская палата России;

Российская коллегия аудиторов;

другие, которые оказывают содействие развитию аудиторской деятельности, повышению профессионального уровня аудиторских кадров, совершенствованию бухгалтерского и налогового законодательства.

Модуль 3. ПРАВОВОЙ СТАТУС БУХГАЛТЕРСКОЙ СЛУЖБЫ, ЕЕ МЕСТО В СТРУКТУРЕ УПРАВЛЕНИЯ ОРГАНИЗАЦИИ

3.1. Нормы бухгалтерского права

Бухгалтерский учет регулируется документами, изданными органами власти различного уровня. Совокупность таких документов, называемых нормативными, образует специальную отрасль законодательства – бухгалтерское право.

Эти документы имеют иерархическую соподчиненность. В настоящее время структура соподчиненности нормативных документов имеет следующий вид:

| |

|

|

|

|

|

Рис. 1. Структура бухгалтерского права

Рассмотрим каждый из блоков, формирующих нормы бухгалтерского законодательства.

1. Конституция Российской Федерации упоминает бухгалтерский учет (пункт «р» статья 71), относя официальный статистический и бухгалтерский учет к ведению Российской Федерации.

2. Кодексы Российской Федерации – это систематизированные законодательные акты, в которых приводятся нормы, регулирующие какую-либо определенную отрасль правоотношений.

Решающее значение имеет Гражданский кодекс Российской Федерации, согласно которому юридические лица должны иметь самостоятельный баланс или смету (пункт 1 статья 48).

3. Федеральные законы действуют во всех случаях, когда их нормы не противоречат требованиям Кодексов.

Именно законы выступают основным источником права, непосредственно регулирующим бухгалтерскую практику. Это Закон Российской Федерации «О бухгалтерском учете» от 01.01.01 г. . Кроме того, нормы, касающиеся правил ведения бухгалтерского учета, содержат Закон Российской Федерации «Об акционерных обществах» и Закон Российской Федерации «О лизинге» от 01.01.01 г. .

4. Указы Президента обязательны во всех случаях, когда их нормы не противоречат требованию кодексов и федеральных законов.

5. Постановления Правительства обязательны во всех случаях, когда их нормы не противоречат требованиям кодексов, федеральных законов и указов Президента.

6. Нормативные документы Министерств и ведомств составляют основной массив конкретных норм, регулирующих бухгалтерский учет.

Министерства и ведомства, издающие документы, регулирующие бухгалтерский учет:

– Министерство финансов РФ – главный орган, регулирующий бухгалтерский учет;

– Центральный банк РФ;

– Федеральная комиссия по рынку ценных бумаг.

Основными нормативными документами, содержащими общеустановленные правила бухгалтерского учета в организациях, являются:

– План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утвержденная приказом Минфина Российской Федерации от 01.01.01 года № 94 н.

– Положения по бухгалтерскому учету (ПБУ), национальные стандарты:

ПБУ 1/08 «Учетная политика организации».

ПБУ 2/08 «Учет договоров строительного подряда».

ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».

ПБУ 4/99 «Бухгалтерская отчетность организации».

ПБУ 5/01 «Учет материально-производственных запасов».

ПБУ 6/01»Учет основных средств».

ПБУ 7/98 «События после отчетной даты».

ПБУ 8/01»Условные факторы хозяйственной деятельности».

ПБУ 9/99 «Доходы организации».

ПБУ 10/99 «Расходы организации».

ПБУ 11/2008 «Информация о связанных сторонах».

ПБУ 12/2000 «Информация по сегментам».

ПБУ 13/2000 «Учет государственной помощи».

ПБУ 14/2007 «Учет нематериальных активов»

ПБУ 15/08 «Учет расходов по займам и кредитам».

ПБУ 16/02 «Информация по прекращаемой деятельности».

ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы».

ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

ПБУ 19/02 «Учет финансовых вложений».

ПБУ 20/03 «Информация об участии в совместной деятельности».

ПБУ 21/08 «Изменения оценочных значений».

Перечисленные нормативные документы включают основные требования к ведению бухгалтерского учета. Наряду, с перечисленными, на сегодняшний день действует огромное число инструктивных предписаний Минфина Российской Федерации и других властных органов, регулирующих специальные вопросы ведения бухгалтерского учета фактов хозяйственной жизни.

3.2. Правила понимания (толкования) нормативных документов

Чем более развита правовая база, тем больше противоречивых норм она в себе содержит. Нередко в практике работы возникает ситуация, когда предписания двух или более действующих нормативных документов, регулирующих один и тот же вопрос, противоречат друг другу. Как поступать в этом случае бухгалтеру?

В этих случаях следует пользоваться одним из правил трактования нормативных документов, которые позволяют снять любое противоречие в законодательстве, а точнее, всегда указывают, какой из действующих норм следует пользоваться в конкретной ситуации.

Эти правила связаны с ответом на четыре группы вопросов:

1. Кто трактует?

2. Как трактует?

3. Когда трактует?

4. Что трактует?

Кто трактует? Исходя из соподчиненности действующих нормативных документов, регулирующих ведение бухгалтерского учета в Российской Федерации, формулируется первое правило трактовки противоречий в нормах законодательства: предписание документа, обладающего большим статусом, отменяет противоречащую ему норму документа, обладающего меньшим статусом.

Например, если какая-либо норма Закона «О бухгалтерском учете» противоречит норме, приведенной в Гражданском кодексе Российской Федерации, то действует норма Гражданского кодекса, но если какая-нибудь норма Закона «О бухгалтерском учете» будет противоречить требованиям какого-нибудь ПБУ (стандарта), то действующей следует признать норму Закона, а не ПБУ.

Зачастую имеют место противоречия между предписаниями нормативных документов, обладающих одинаковым статусом. Основные сложности могут возникнуть, прежде всего, на уровне различных отраслей права. Возможны ситуации когда:

различные отрасли права (кодексы) дополняют друг друга, между ними нет противоречий, но пользование ими приводит к различным выводам;

трактовка фактов хозяйственной жизни в отраслях права противоречит требованиям, принятым в бухгалтерском учете;

отрасль права не дает трактовки необходимого понятия.

Рассмотрим эти ситуации.

Когда различные отрасли права дополняют друг друга, действует правило: выбор отрасли права для понимания факта хозяйственной жизни зависит от цели, которую в данный момент поставило руководство организации.

Это связано с тем, что каждый факт хозяйственной жизни приводит к возникновению определенных правовых последствий. Последствия могут быть неоднозначными в различных отраслях законодательства.

Например, рассмотрим факт поступления в организацию материалов.

С точки зрения гражданского законодательства, у организации возникают определенные вещные права на поступившие ценности. Если по договору поставки действует общий момент перехода права собственности, то оприходованные на склад материалы становятся собственностью организации. Если же в договоре установлен иной (отличный от общепринятого) порядок перехода права собственности к получателю (договор мены, договор комиссии и т. д.) у организации возникает только право владения полученными ценностями. С другой стороны у организации с момента оприходования материалов возникает безусловный долг – кредиторская задолженность перед продавцом по оплате приобретенных материалов.

С точки зрения трудового права, с момента оприходования материалов на склад, независимо от того, возникает у организации право собственности на них или только право владения, ценности под расписку передаются материально-ответственному лицу – кладовщику. Следовательно, с точки зрения Трудового кодекса Российской Федерации поступление материалов на склад увеличивает объем материальной ответственности кладовщика как хранителя ценностей перед организацией – их собственником или владельцем.

С точки зрения бухгалтерского права поступление материалов и возникновение долга перед поставщиком должно быть отражено в бухгалтерском учете. На основании накладной поставщика с распиской материально-ответственного лица о получении материалов бухгалтер согласно действующему Плану счетов должен сделать записи:

а) если с поступлением материалов право собственности на них переходит к организации-покупателю Дт счета 10 «Материалы» Кт счета 60 «Расчеты с поставщиками и подрядчиками» – на сумму приобретения материалов без налога на добавленную стоимость. Дт счета 19 «НДС по приобретенным ценностям» Кт счета 60 «Расчеты с поставщиками и подрядчиками» – на сумму налога на добавленную стоимость по приобретенным материалам, которую организация в дальнейшем предъявит бюджету в качестве налогового вычета.

б) если материалы поступили по особым договорам, то до момента перехода права собственности на них эти материалы отражаются за балансом на специальном счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» в сумме стоимости этих материалов по передаточным документам.

С точки зрения налогового права, в случае, если к организации – покупателю переходит право собственности на приобретаемые материалы, и эти материалы предназначены для выпуска продукции, облагаемый НДС, у организации возникает право предъявить бюджету НДС к возмещению.

Когда трактовка фактов хозяйственной жизни в различных отраслях права противоречит требованиям, принятым в бухгалтерском учете, действует правило: норма бухгалтерского права всегда имеет в бухгалтерском учете приоритет над нормами других отраслей права.

При таком подходе факты хозяйственной жизни получают не идентичную, а очень часто прямо противоположную трактовку. Так, согласно нормативным документам по бухгалтерскому учету любые расходы организации, направленные на получение прибыли, списываются на счета учета затрат и при исчислении финансового результата уменьшают сумму полученных организацией доходов. Согласно же требованиям налогового законодательства на отдельные виды затрат установлены лимиты, и в расходы, уменьшающие величину налогооблагаемой прибыли организации, такие затраты списываются только в пределах установленных норм.

В ситуации, когда отрасль права не дает необходимой трактовки понятия, действует правило: при отсутствии в данной отрасли права определения нужного понятия (термина), следует пользоваться его трактовкой, данной в нормативном документе более высокого уровня, или же трактовкой, приведенной в другой отрасли права.

Например: Налоговый кодекс Российской Федерации определяет реализацию как термин для целей налогообложения. Согласно п. 1 ст. 39 Налогового кодекса Российской Федерации реализацией товаров, работ или услуг организацией признается, соответственно, передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результаты выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу, а в случаях, предусмотренных Налоговым кодексом, - и на безвозмездной основе. Таким образом, Налоговый кодекс Российской Федерации признает реализацией, облагаемой соответствующими налогами, практически любой факт передачи права собственности на товары сторонним лицам, за исключением случаев, прямо указанных Налоговым кодексом. Что же касается нормативных документов по учету (бухгалтерское право), то здесь реализацией признается только продажа готовой продукции товаров.

При ответе на вопрос, когда трактовать норму права, необходимо пользоваться следующими правилами:

1) требования нормативных документов, изданных одной и той же инстанцией, предполагают отмену прежней нормы в пользу новой или новый закон отменяет предыдущий, если друг другу противоречат предписания двух нормативных документов одного уровня;

2) в случае противоречия предписаний, содержащихся в одном и том же нормативном документе, одно из которых носит общий (широкий), а другое специальный характер, применятся специальная (узкая) норма.

Примером действия этого правила является ситуация, связанная с распределением ответственности за ведение бухгалтерского учета между руководителем организации и главным бухгалтером.

Согласно Закону Российской Федерации «О бухгалтерском учете» «ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организации» (п.1 ст.6), однако в Законе эта фраза носит общий характер, уточняемый следующими предписаниями:

ст. 18 подчеркивает, что ответственность за нарушение законодательства Российской Федерации о бухгалтерском учете несут «руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета», т. е. тем самым автоматически признается солидарная ответственность руководителя и главного бухгалтера;

ст. 1. ч. 3 констатирует, что одной из основных задач бухгалтерского учета является «предотвращение отрицательных результатов хозяйственной деятельности», следовательно, главный бухгалтер автоматически может быть привлечен в лучшем случае наряду с руководителем к ответственности не только за уголовно наказуемые деяния, но и просто за бессмысленные или рискованные указания руководителя;

ст. 9 ч. 3 указывает, что «документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером»;

ст. 10.2 возлагает, в сущности, только на главного бухгалтера полную ответственность, так как предполагает, что «правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их»;

ст. 10.4 возлагает на бухгалтера ответственность за сохранение коммерческой тайны;

ч. 1 ст. 7 подчеркивает, что главный бухгалтер «несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности», т. е. законодатель, в сущности, всю ответственность за бухгалтерский учет, его организацию и точность возлагает на главного бухгалтера, причем эта ответственность резко усиливается, т. к. в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 указывается, что «учетная политика организации формируется главным бухгалтером (бухгалтером) организации» (ч.2 п.5);

ч. 3 сч. 7 возлагает на главного бухгалтера еще три обязанности, автоматически влекущие его ответственность:

а) главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств;

б) требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации;

в) без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Таким образом, в последующих статьях четко выделяется персональная и неограниченная ответственность главного бухгалтера.

3.3. Организационная структура бухгалтерской службы в управлении организации

3.3.1. Место бухгалтерской службы в структуре управления организацией

Под структурой управления организацией понимается упорядоченная совокупность специализированных функциональных служб и производственных подразделений, взаимосвязанных в процессе обоснования, выработки, принятия и реализации управленческих решений. В рамках этой структуры протекает весь управленческий процесс: движение потоков информации, принятие управленческих решений, в котором участвует весь персонал. Структура необходима для того, чтобы все протекающие в организации процессы осуществлялись своевременно и качественно.

Ключевыми понятиями структуры управления являются элементы, связи (отношения), уровни и полномочия. Элементами структуры управления могут быть как отдельные работники, так и службы, в которых заняты специалисты, выполняющие свои функциональные обязанности. Отношения между элементами структуры управления поддерживаются благодаря связям, которые подразделяют на вертикальные и горизонтальные (линейные и функциональные).

Под учетной службой понимается структурная единица организации, выполняющая функции сбора, обработки и группировки информации в виде сводных бухгалтерских документов, внесения записей на счета бухгалтерского учета.

Структура бухгалтерской службы зависит от вида деятельности, размеров организации и т. д.

Бухгалтерская служба является наиболее организованной частью информационного обеспечения управленческих решений. Это единственный источник поставки документально обоснованной и системно обеспеченной экономической информации о фактическом наличии и использовании имущества и ресурсов организации, хозяйственных процессах и результатах деятельности, долговых обязательствах, расчетах и претензиях.

Учетная информация позволяет реализовать следующие функции управления.

1. Планирование. Бухгалтерская служба участвует: в разработке перспективных планов организации при планировании выпуска новой продукции и освоении новых рынков сбыта; определении ценовой политики с целью получения прибыли при наименьших издержках производства; установлении инвестиционной, финансовой политики; составлении краткосрочных планов и обеспечении их взаимосвязи в работе отдельных центров ответственности (производственных участков); предоставлении управляющим достоверной информации о финансовом положении организации.

2. Контроль. Бухгалтерская служба предоставляет информацию о достигнутых результатах на основе сравнительного анализа фактических и запланированных показателей.

3. Оценка. Формируемая на основе бухгалтерских данных финансовая отчетность позволяет понять, были ли решены поставленные задачи и достигнуты намеченные цели. Помимо этого, бухгалтерский учет выступает важнейшим инструментом контроля за сохранностью собственности организации, не только свидетельствуя о недостатках в работе и неэффективном использовании его трудовых, материально-технических, финансовых ресурсов, но и способствуя пресечению этих негативных явлений благодаря рациональной организации учетной работы.

Переход на международные стандарты учета, осуществляемый Российской Федерацией, предполагает расширение функций и полномочий бухгалтерской службы, ее выход на новый качественный уровень и переход от учетной регистрации фактов хозяйственной жизни к всестороннему управлению производством.

3.3.2 Организационная структура бухгалтерской службы

Организационная структура бухгалтерской службы зависит прежде всего от организационной структуры самой организации, поскольку в состав могут входить филиалы, представительства, обособленные подразделения.

Гражданским законодательством ст. 55 Гражданского кодекса Российской Федерации (далее – ГК РФ) регулируются понятия представительств и филиалов юридического лица:

• представительством является обособленное подразделение юридического лица, расположенного вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

• филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительств.

Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом, создавшим их юридическим лицом, и действуют на основании утвержденных положений, т. е. в рамках, строго ограниченных головной организацией, и только в интересах всего юридического лица.

При наличии у организации обособленных подразделений должно быть принято решение относительно уровня централизации учетных работ. Это должно быть отражено как одна из составных частей организационного аспекта учетной политики:

• при централизованной форме (рис. 3.1) вся учетная работа проводится в центральной бухгалтерии, т. е. подразделения не составляют не только внутренние балансы, но и бухгалтерские регистры, а в установленные графиком сроки документооборота сгруппированные первичные документы передаются в центральную бухгалтерию;

Рис.3.1. Схема централизованной организации учета

Рис. 3.2. Схема децентрализованной организации учета

• при децентрализованной форме (рис. 4.2) в подразделениях создаются собственные учетные службы (отделы бухгалтерского учета), которые ведут бухгалтерские регистры и составляют обособленные балансы данных подразделений.

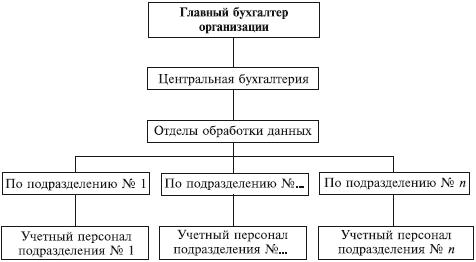

Численность бухгалтерского аппарата и организационная структура бухгалтерии зависят от условий организации и технологии производства, объема учетной работы, форм учета. Предполагаются три типа организации работы бухгалтерского аппарата: линейная (иерархическая); по вертикали (линейно-штабная); комбинированная (функциональная).

При линейной организации бухгалтерского аппарата все работники бухгалтерии подчиняются главному бухгалтеру. При децентрализованном учете организационная схема совпадает со схемой, представленной на рис. 4.2. При централизованном учете линейная организация бухгалтерской службы подразумевает создание структурных подразделений для обработки данных в этих подразделениях (рис. 3.3).

Рис.3.3. Схема линейной организации бухгалтерского аппарата

При организации работы по вертикали (рис.3.4) учет ведется в разрезе промежуточных звеньев (отделов, групп, бюро), которые возглавляют старшие бухгалтеры, подотчетные главному

Рис.3.4. Схема организации бухгалтерского учета по вертикали

бухгалтеру. В самих бухгалтерских службах могут выделяться следующие группы по участкам учетной работы:

• материальная, ведущая учет по МПЗ, их поступлению и выбытию, хранению и использованию;

• расчетов по оплате труда, осуществляющая учет расчетов с работниками, бюджетом, с государственными внебюджетными фондами и т. п.;

• производственно-калькуляционная, которая ведет учет затрат, осуществляет калькулирование себестоимости продукции и готовит производственный отчет;

• учета готовой продукции, осуществляющая учет готовой продукции на складах и ее реализацию;

• общая, ведущая учет по остальным операциям. Вертикальная организация работ бухгалтерии применяется

на средних и крупных предприятиях. На крупных предприятиях также могут выделяться группы учета по основным средствам, денежным средствам, расчетам с поставщиками и подрядчиками.

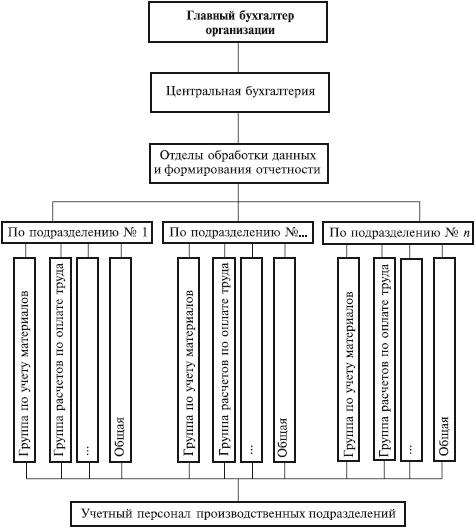

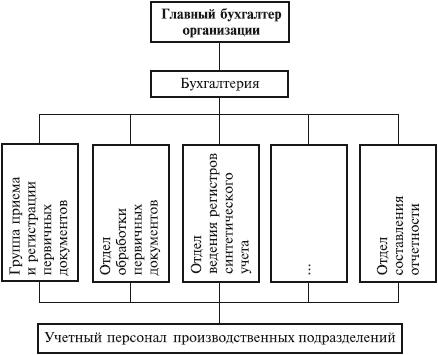

При комбинированной организации структурные подразделения бухгалтерии создаются по участкам учетной работы, кроме того, в ее структуру могут быть включены секторы внутреннего аудита, управленческого и налогового учета (рис. 4.5) или по функциям персонала в процессе обработки данных и формирования отчетности (рис. 4.6).

Рис. 3.5. Схема комбинированной организации бухгалтерского учета по участкам учетной работы

Рис. 3.6. Схема комбинированной организации бухгалтерского учета по функциям персонала в процессе обработки данных и формирования отчетности

3.3. Статус бухгалтерской службы

Правовой статус бухгалтерской службы регулируется действующим законодательством, нормативными документами, организационно-правовой формой и общей структурой управления организацией.

В соответствии с Федеральным законом «О бухгалтерском учете» ответственность за организацию бухгалтерского учета в организациях, а также за соблюдение действующего законодательства при выполнении фактов хозяйственной жизни несет ее руководитель. Он обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неукоснительное соблюдение всеми подразделениями и службами, работниками, имеющими отношение к учету, порядка формирования и представления учетных документов для отражения в учете содержащихся в них данных.

Основу построения процесса учета в хозяйствующем субъекте любой формы собственности составляет организация работы учетного персонала.

Бухгалтерский учет в зависимости от объема учетной работы может осуществляться по следующим вариантам:

• бухгалтерская служба как структурное подразделение, возглавляемое главным бухгалтером;

• штатная должность бухгалтера;

• передача на договорных началах ведения бухгалтерского учета специализированной организации;

• ведение бухгалтерского учета самим руководителем организации.

В последнее время большая часть организаций стремится систематизировать работу своих финансовых служб, вводя внутренние стандарты бухгалтерского учета. При стандартизации учета в организации разрабатываются Положение о бухгалтерии, должностные инструкции для работников бухгалтерии и др.

Положение о бухгалтерии представляет собой локальный нормативный акт, определяющий порядок организации бухгалтерской службы, права и обязанности счетных работников. Данный документ относится к унифицированной системе организационно-распорядительной документации; его форма имеет четко установленную структуру.

1. Общие положения

2. Цели и задачи

3. Функции

4. Права и обязанности главного бухгалтера (его заместителей)

5. Взаимоотношения, служебные связи

6. Организация работ

Первый раздел «Общие положения» включает определение бухгалтерского учета, указание выбранной формы ведения учета, численность и штат бухгалтерии, наименования законодательно-нормативных актов, которыми руководствуется бухгалтерия в своей деятельности.

Во втором разделе «Цели и задачи» излагаются цели и задачи осуществления бухгалтерского учета на предприятии.

В третьем разделе «Функции» раскрываются предположительно возлагаемые на бухгалтерскую службу по ведению бухгалтерского учета функции: организационная, методологическая, аналитическая, учетная, контрольная, расчетная, отчетная, исполнительская, архивная. На основании перечисленных функций разрабатываются должностные инструкции работников бухгалтерии.

Четвертый раздел «Права и обязанности главного бухгалтера (его заместителей)» включает должностную инструкцию главного бухгалтера (его заместителей), составленную на основе Федерального закона «О бухгалтерском учете», Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и Положения о главных бухгалтерах (действующее с 1980 г.).

В пятом разделе «Взаимоотношения, служебные связи» указываются службы, с которыми бухгалтерия взаимодействует:

• все структурные подразделения – по вопросам бухгалтерского учета;

• юридическая служба – по правовым вопросам, связанным с подготовкой документов;

• кадровая служба – по вопросам подбора кадров для бухгалтерии, расчета заработной платы персонала в соответствии с приказами о зачислении (принятии) на работу, увольнении, отпуске, перемещении в организации и т. д.;

• секретариат – по вопросам, связанным с предоставлением справок, сведений, сводок по запросам руководства, а также с представлением отчетов о результатах финансово-хозяйственной деятельности.

В этом же разделе отражаются внешние связи:

• с налоговыми, статистическими и социальными органами – представление соответствующей отчетности;

• с банковскими структурами – осуществление расчетов с помощью документов, оформляемых в бухгалтерии.

Шестой раздел «Организация работ» включает правила внутреннего распорядка работы бухгалтерии. В тех случаях, когда организация попадает в число субъектов, подлежащих обязательному аудиту, в данный раздел вносится соответствующая информация.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |