Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ВАРИАНТ 19

Лабораторная №3

Согласно данным, полученным в лабораторной работе №1, имеется следующее описание рядов (по условию - с учетом только ADF теста):

Переменная | вид ряда | ADF тест | |||

спецификация | ADF статистика | критические значения | Результат по тесту | ||

capital account (ca) | level | T,2 | -6.590656 | -3.5312 | I (0) |

base index (bi) | level | T,2 | -6.387355 | -3.5348 | I (0) |

chain index (ci) | level | N,3 | -0.442827 | -1.9504 | I (1) |

1st difference | N,2 | -11.64960 | -1.9504 | I (0) | |

index to relevant period of the preceding year (irp) | level | N,1 | -5.182361 | -1.9507 | I (0) |

index with progressive total to relevant period of the preceding year (ipt) | level | N,0 | -4.566240 | -1.9504 | I (0) |

Таким образом, ряды ca (исходный ряд - счет операций с капиталом и финансовых операций), bi (базисный индекс), irp (индекс по отношению к соответствующему периоду предыдущего года), ipt (индекс нарастающим итогом к соответствующему периоду прошлого года) относятся к TS рядам и будут анализироваться в Задании №1. А ряд ci (цепной индекс) является DS рядом, он будет рассмотрен в Задании №2.

Задание №1. Анализ TS рядов.

1. Ряд CA ~ I (0), T, т. е. является интегрированным нулевого порядка, имеет тренд (или стационарный относительно тренда).

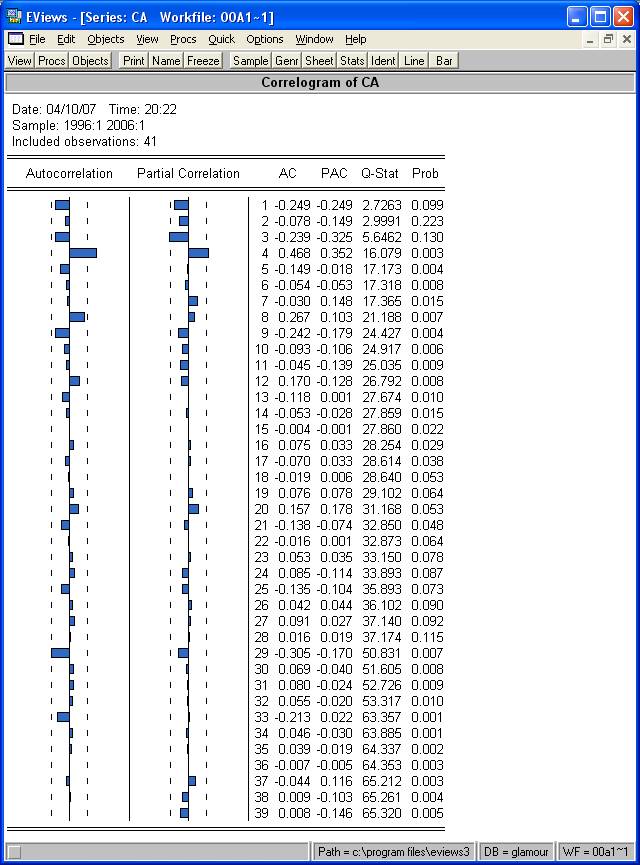

Строим коррелограмму ряда:

По поведению Partial Correlation можно определить порядок AR (p) равен 4. Поведение составляющей MA говорит о наличии сезонности в 4 квартале (моделируется x(-4)), т. е. в модель ее можно не включать.

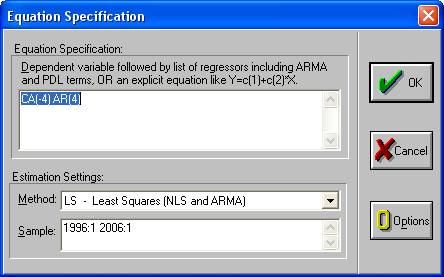

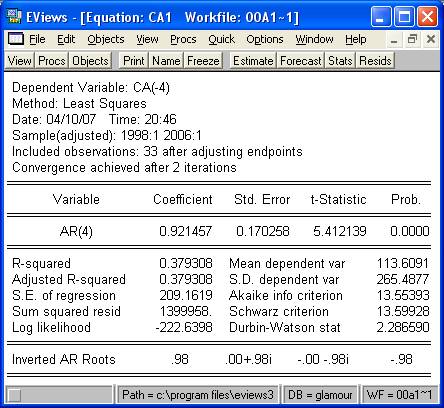

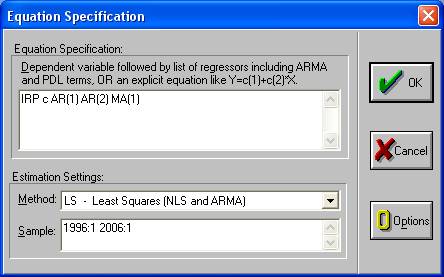

Задаем модель:

Получаем следующие данные:

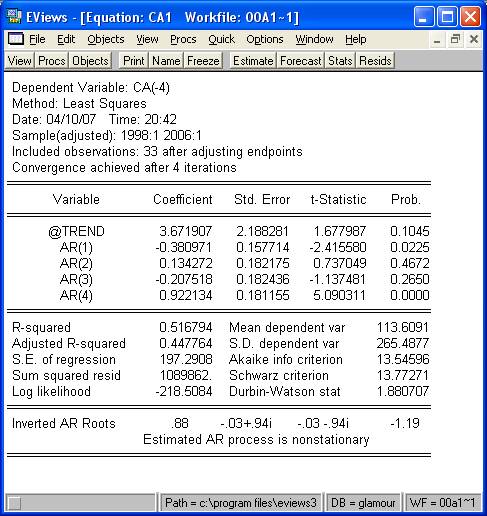

После исключения незначимых переменных, получаем следующую модель:

Новые данные:

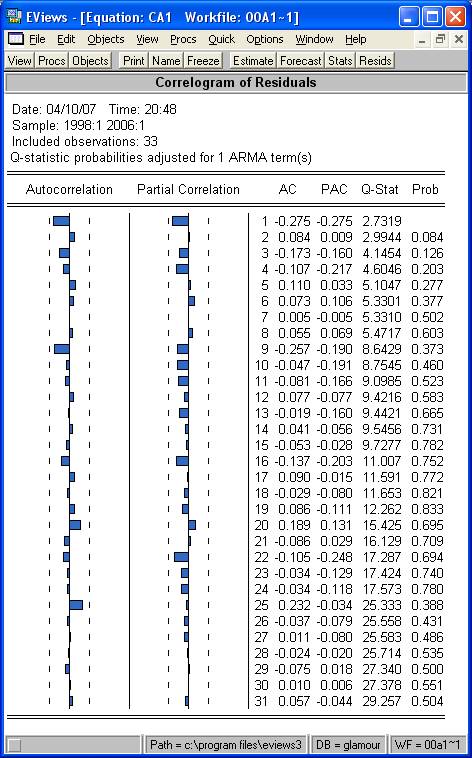

Как видно из полученных данных после произведенных преобразований процесс AR стал стационарным. Качество модели (оправданность включения AR и не включения MA) можно проверить по коррелограмме ряда остатков:

Согласно коррелограмме ряда остатков (выступов за границы нет, т. е. представляют собой «белый шум»), модель построена правильно.

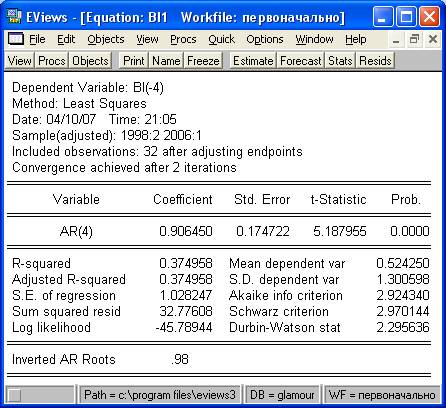

2. Ряд BI ~ I (0), T, т. е. также является интегрированным нулевого порядка и имеет тренд (или стационарный относительно тренда).

Коррелограмма ряда имеет вид:

По поведению Partial Correlation - порядок AR (p) равен 4. Поведение составляющей MA также говорит о наличии сезонности в 4 квартале (моделируется x(-4)), т. е. в модель ее можно не включать.

Первоначальная модель:

После исключения незначимых переменных:

Характеристики модели:

Согласно коррелограмме ряда остатков (выступов за границы нет, т. е. представляют собой «белый шум»), модель построена правильно.

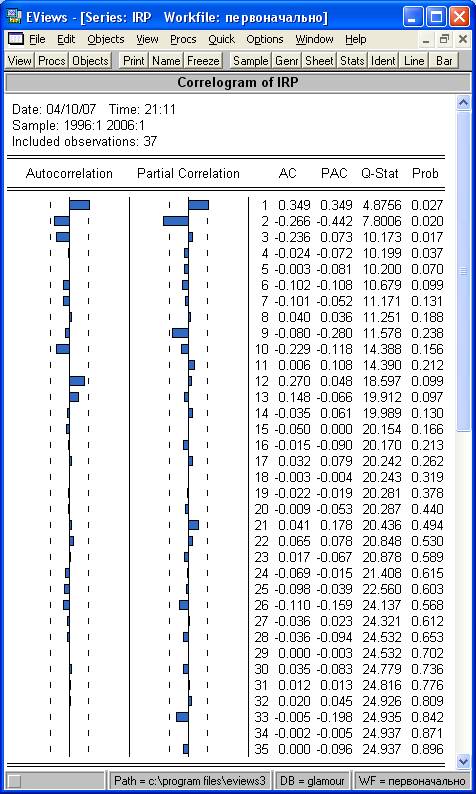

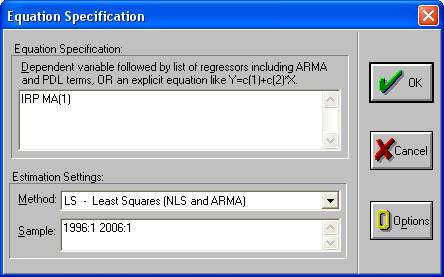

3. Ряд IRP ~ I (0), N, т. е. также является интегрированным нулевого порядка и стационарным в узком смысле.

Коррелограмма ряда имеет вид:

По поведению Partial Correlation - порядок AR (p) равен 2, порядок составляющей MA (q) - 1.

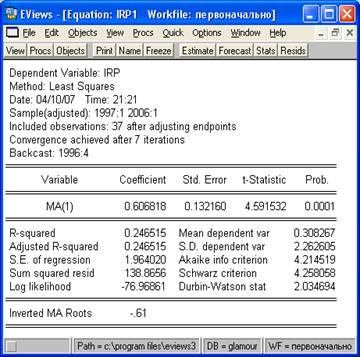

После исключения незначимых переменных:

Характеристики модели:

Согласно коррелограмме ряда остатков (выступов за границы нет, т. е. представляют собой «белый шум»), модель построена правильно.

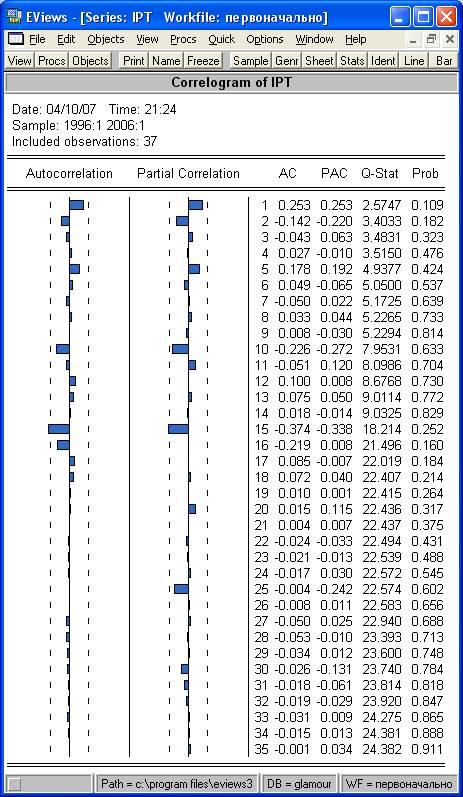

4. Ряд IPT ~ I (0), N, т. е. также является интегрированным нулевого порядка и стационарным в узком смысле.

Поскольку единственно возможный порядок AR и AM, судя по коррелограмме, 15, то исследовать модель дальше для возможного построения ARMA нет смысла (p, q > 6).

Задание №2. Анализ DS рядов.

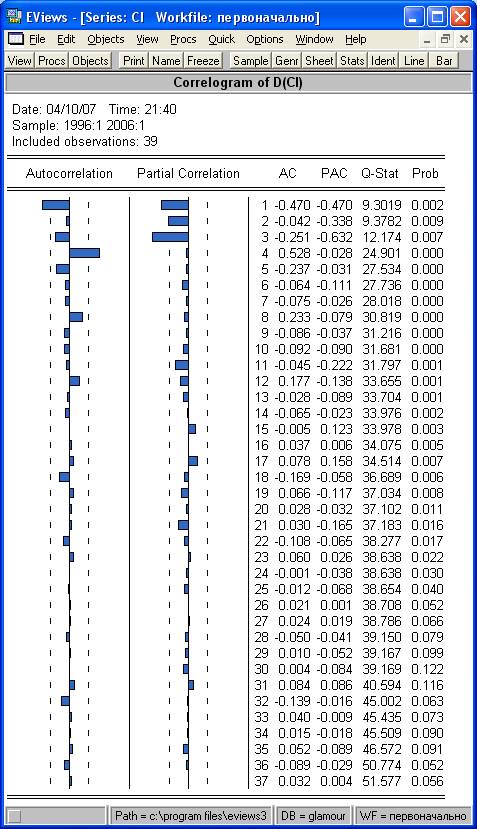

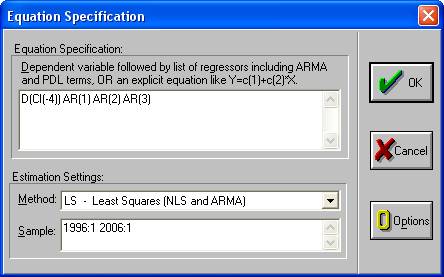

Ряд CI ~ I (1), N, т. е. также является интегрированным первого порядка.

Строим коррелограмму ряда в первых разностях:

По поведению Partial Correlation - порядок AR (p) равен 3.. Поведение составляющей MA говорит о наличии сезонности в 4 квартале, т. е. в модель ее можно не включать (на всякий случай можно еще проверить MA(1)).

Таким образом, первоначальная модель:

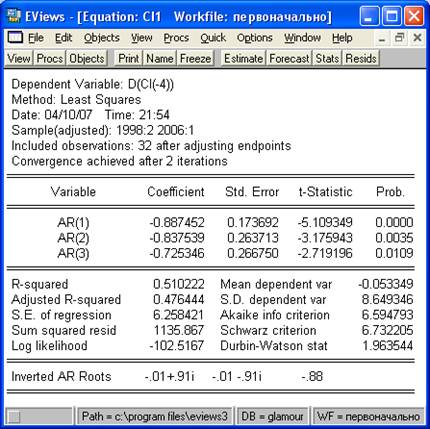

После исключения незначимых переменных:

Характеристики модели:

Согласно коррелограмме ряда остатков (выступов за границы нет, т. е. представляют собой «белый шум»), модель построена правильно.

Задание №3. Построение прогноза на 2 года.

1. Прогноз для ряда CA, его сравнение с данными предыдущей лабораторной.

В результате построения прогноза (CAF) в E-Views получаем:

Прогноз | |

2006/2 | 257,45521 |

2006/3 | 26,35368 |

2006/4 | 763,33535 |

2007/1 | -735,41519 |

2007/2 | 237,23402 |

2007/3 | 24,283798 |

2007/4 | 703,38105 |

2008/1 | -677,65381 |

Полученные данные можно также отобразить в виде графика (синяя линия - прогнозные значения ряда, красная пунктирная показывает границы нахождения истинных значений моделируемого показателя):

По данным лабораторной работы№2 прогноз был следующим:

Прогноз | |

2006/2 | 68,83448 |

2006/3 | 68,83448 |

2006/4 | 256,5571 |

2007/1 | 68,83448 |

2007/2 | 68,83448 |

2007/3 | 68,83448 |

2007/4 | 256,5571 |

2008/1 | 68,83448 |

График имел вид:

Для сравнения прогнозов показателя, совместим их на одном графике:

Как видно из представленного графика, прогнозы значительно расходятся. График прогноза 1, построенного в лабораторной работе №2 по модели, полученной в результате разложения исходного ряда на составляющие динамики, имеет более пологий характер. В то время как график прогноза 2, полученного в данной работе на основании модели ARMA, имеет больше непредсказуемое поведение. Судя по обычному поведению данного показателя (счет операций с капиталом и финансовых операций) в РБ, вероятнее сбудется прогноз 2.

Для остальных рядов сравнение производится не будет, поскольку в прошлой лабораторной имеется только прогноз для исходного ряда CA.

2. Прогноз для ряда BI.

Прогноз (BIF) в виде таблицы:

Прогноз | |

2006/2 | 1,23062 |

2006/3 | 0,12597 |

2006/4 | 3,64871 |

2007/1 | -3,51525 |

2007/2 | 1,1155 |

2007/3 | 0,11418 |

2007/4 | 3,30737 |

2008/1 | -3,1864 |

В виде графика:

3. Прогноз для ряда CI.

Прогноз (CIF) в виде таблицы:

Прогноз | |

2006/2 | -2,27 |

2006/3 | -0,30187 |

2006/4 | -0,43106 |

2007/1 | -1,01647 |

2007/2 | -1,33872 |

2007/3 | -2,37289 |

2007/4 | -0,34771 |

2008/1 | -0,31619 |

В виде графика (границы истинных значений для этого прогноза не выводятся):

4. Прогноз для ряда IRP.

Прогноз (IRPF) в виде таблицы:

Прогноз | |

2006/2 | 0,003001 |

2006/3 | 0,19831 |

2006/4 | 0 |

2007/1 | 0 |

2007/2 | 0 |

2007/3 | 0 |

2007/4 | 0 |

2008/1 | 0 |

В виде графика:

Как видно из таблицы и из графика, уже начиная с 4 квартала 2006 для этого показателя прогноз не строится.

5. Прогноз для ряда IPT не строится, поскольку не удалось смоделировать сам ряд.