Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Потапенко Наталья (17 вариант)

Переменная | ADF тест | Результат | ||

Спецификация | ADF статистика | Критические значения | ||

X1 | C,1 | -7.247723 | -2.9320 | I(1) |

X2 | C,1 | -7.156868 | -2.9339 | I(1) |

X3 | С,2 | -7.001812 | -2.9339 | I(0) |

X4 | C,1 | -10.67401 | -2.9422 | I(2) |

X5 | C,3 | -5.253070 | -2.9422 | I(0) |

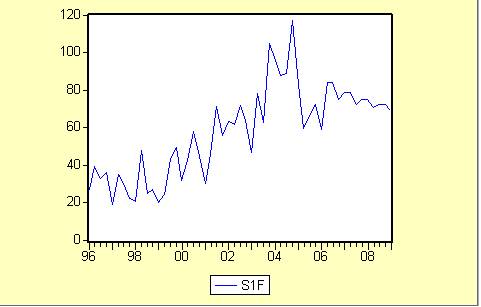

1. Ряд кредит

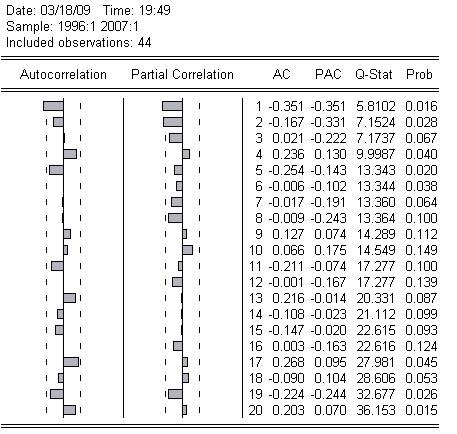

По коррелограме определяем AR и MA:

AR(3)

MA(2).

Константа значима, следовательно, модель будет выглядеть следующим образом:

Dependent Variable: S1 | ||||

Method: Least Squares | ||||

Date: 03/18/09 Time: 20:39 | ||||

Sample(adjusted): 1996:4 2007:1 | ||||

Included observations: 42 after adjusting endpoints | ||||

Convergence achieved after 3 iterations | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | 65.47223 | 10.95160 | 5.978327 | 0.0000 |

AR(3) | 0.720217 | 0.111513 | 6.458575 | 0.0000 |

R-squared | 0.510483 | Mean dependent var | 56.81190 | |

Adjusted R-squared | 0.498245 | S. D. dependent var | 25.20673 | |

S. E. of regression | 17.85510 | Akaike info criterion | 8.648903 | |

Sum squared resid | 12752.18 | Schwarz criterion | 8.731650 | |

Log likelihood | -179.6270 | F-statistic | 41.71320 | |

Durbin-Watson stat | 1.364293 | Prob(F-statistic) | 0.000000 | |

Inverted AR Roots | .90 | -i | -.45+.78i |

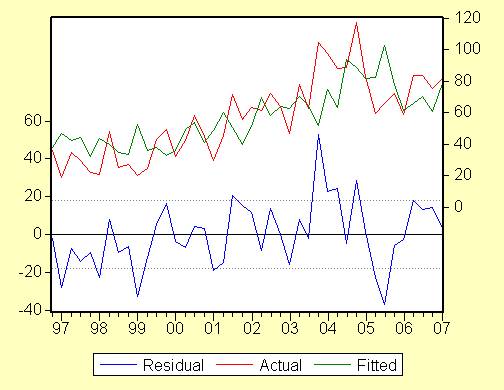

На основе полученной модели ARIMA построим прогноз на 2 года вперед:

Сравнение прогнозов полученных в данной работе и в лабораторной работе №2

Модель ARMA | Лаб.3 | |

2007/2 | 78. | 90. |

2007/3 | 72. | 92. |

2007/4 | 74. | 94. |

2008/1 | 74. | 95. |

2008/2 | 70. | 97. |

2008/3 | 72. | 98. |

2008/4 | 72. | 100. |

2009/1 | 69. | 101. |

Модель для этого ряда будет выглядеть так же, как и модель предыдущего ряда кредит, поскольку данные получены путем деления значений ряда кредит на значения уровня ряда в 1996 году.

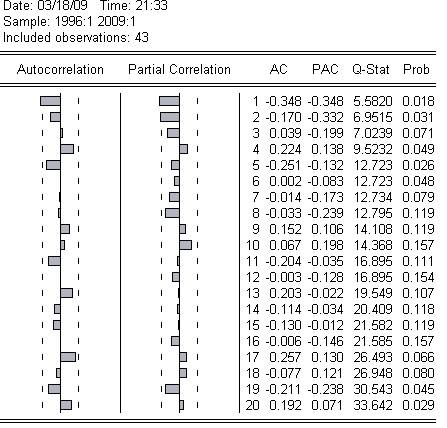

AR(3)

MA(2).

Dependent Variable: S2 | ||||

Method: Least Squares | ||||

Date: 03/18/09 Time: 21:41 | ||||

Sample(adjusted): 1997:1 2007:1 | ||||

Included observations: 41 after adjusting endpoints | ||||

Convergence achieved after 3 iterations | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | 2.418850 | 0.407770 | 5.931900 | 0.0000 |

AR(3) | 0.718229 | 0.114518 | 6.271779 | 0.0000 |

R-squared | 0.502140 | Mean dependent var | 2.115111 | |

Adjusted R-squared | 0.489374 | S. D. dependent var | 0.933638 | |

S. E. of regression | 0.667160 | Akaike info criterion | 2.075978 | |

Sum squared resid | 17.35901 | Schwarz criterion | 2.159567 | |

Log likelihood | -40.55755 | F-statistic | 39.33521 | |

Durbin-Watson stat | 1.309365 | Prob(F-statistic) | 0.000000 | |

Inverted AR Roots | .90 | -i | -.45+.78i |

Прогноз:

AR(4)

MA(2).

Dependent Variable: S3 | ||||

Method: Least Squares | ||||

Date: 03/18/09 Time: 21:56 | ||||

Sample(adjusted): 1997:2 2007:1 | ||||

Included observations: 40 after adjusting endpoints | ||||

Convergence achieved after 3 iterations | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | 1.103462 | 0.089470 | 12.33327 | 0.0000 |

AR(4) | 0.352405 | 0.146740 | 2.401554 | 0.0213 |

R-squared | 0.131775 | Mean dependent var | 1.096619 | |

Adjusted R-squared | 0.108927 | S. D. dependent var | 0.387731 | |

S. E. of regression | 0.366005 | Akaike info criterion | 0.876366 | |

Sum squared resid | 5.090463 | Schwarz criterion | 0.960810 | |

Log likelihood | -15.52733 | F-statistic | 5.767463 | |

Durbin-Watson stat | 2.484939 | Prob(F-statistic) | 0.021323 |

Прогноз:

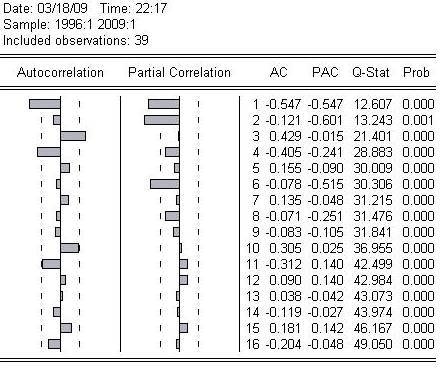

AR(4)

MA(2).

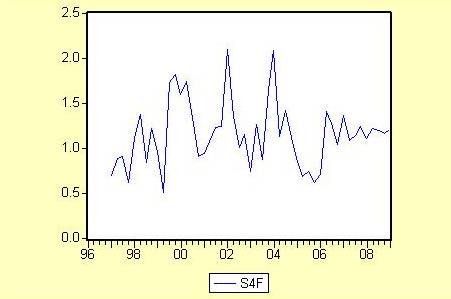

Dependent Variable: S4 | ||||

Method: Least Squares | ||||

Date: 03/18/09 Time: 22:18 | ||||

Sample(adjusted): 1998:1 2007:1 | ||||

Included observations: 37 after adjusting endpoints | ||||

Convergence achieved after 3 iterations | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | 1.178937 | 0.042831 | 27.52547 | 0.0000 |

AR(4) | -0.394574 | 0.147049 | -2.683285 | 0.0111 |

R-squared | 0.170616 | Mean dependent var | 1.194245 | |

Adjusted R-squared | 0.146920 | S. D. dependent var | 0.391574 | |

S. E. of regression | 0.361667 | Akaike info criterion | 0.856351 | |

Sum squared resid | 4.578100 | Schwarz criterion | 0.943428 | |

Log likelihood | -13.84250 | F-statistic | 7.200018 | |

Durbin-Watson stat | 1.325903 | Prob(F-statistic) | 0.011057 |

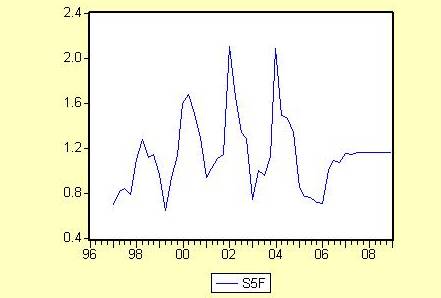

Прогноз:

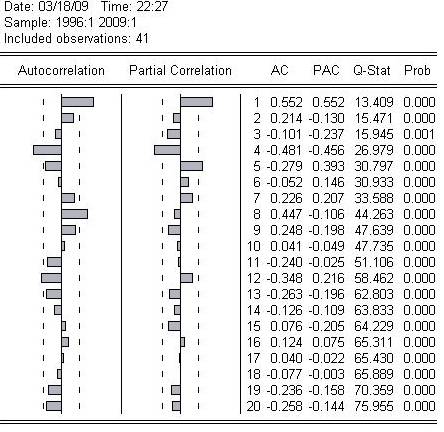

AR(2)

MA(2).

Dependent Variable: S5 | ||||

Method: Least Squares | ||||

Date: 03/18/09 Time: 22:26 | ||||

Sample(adjusted): 1997:3 2007:1 | ||||

Included observations: 39 after adjusting endpoints | ||||

Convergence achieved after 3 iterations | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | 1.164234 | 0.071147 | 16.36386 | 0.0000 |

AR(2) | 0.217299 | 0.156170 | 1.391433 | 0.1724 |

R-squared | 0.049725 | Mean dependent var | 1.157401 | |

Adjusted R-squared | 0.024042 | S. D. dependent var | 0.350648 | |

S. E. of regression | 0.346407 | Akaike info criterion | 0.767517 | |

Sum squared resid | 4.439926 | Schwarz criterion | 0.852828 | |

Log likelihood | -12.96659 | F-statistic | 1.936086 | |

Durbin-Watson stat | 1.000782 | Prob(F-statistic) | 0.172404 |

Прогноз: