Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рынок недвижимости Московского региона. Январь-февраль 2010 г.

НОВОСТРОЙКИ.. 3

ВТОРИЧНЫЙ РЫНОК. 3

АРЕНДА ЖИЛЬЯ. 3

Тенденции

Первые 2 месяца наступившего года во многом оправдали ожидания всех участников рынка.

· Покупатели, жилищный вопрос которых требует решения, постепенно возвращаются на рынок. Количество обращений в риелторские компании в январе-феврале ежемесячно росло в среднем на 15-20% как в Москве, так и в Подмосковье. Однако в силу ограниченного предложения и сложностей с ипотечным кредитованием новостроек потребители вынуждены перемещать свои интересы на вторичный рынок, о чем свидетельствует февральское увеличение сделок со строящимся жильем на 5-10% против почти двукратного прироста на вторичном рынке и соответствующее смещение структуры сделок в пользу последнего - 20%:80%.

· Количество адресов новостроек, находящихся в открытой продаже, в Москве за январь-февраль сократилось почти на 2% и в настоящее время составляет 315-320 объектов (количество свободных квартир при этом сохранилось на уровне конца 2009 г.). В Подмосковье число продаваемых объектов практически не изменилось – 500-520 новостроек, однако снижение числа свободных квартир в них составило около 3%. Максимальные темпы сокращения наблюдались в Дальнем Подмосковье (свыше 30 км от МКАД). В городах 10-км кольца, где преимущественно работают крупные застройщики, сохранившие в условиях кризиса наиболее устойчивые позиции, количество предлагаемых новостроек даже несколько возросло.

· В период продолжительных новогодних каникул, объем предложения вторичного жилья в Московском регионе, как и ожидалось, на 20-25% сократился. Однако уже в феврале, вернувшиеся на рынок продавцы с лихвой его компенсировали, увеличив ассортимент предлагаемых квартир и комнат на 30-35%: до 21,0 тыс. и 9,4 тыс. объектов в Москве и Подмосковье соответственно.

· Вместе с тем, текущий объем вторичного жилья пока еще на 20-30% ниже докризисных значений. Данный факт свидетельствует о том, что продавцы-инвесторы не спешат выходить на рынок, придерживаясь выжидательного поведения, либо сдавая объекты в аренду.

· Положительные изменения наблюдаются и на рынке ипотеки. Доля сделок с привлечением кредитных средств в прошлом году возросла почти в 2 раза – с 6-8% весной до 14-16% - в последнем квартале. В январе-феврале наступившего года тенденция роста сохраняется.

· Однако, несмотря на возвращающийся спрос, наблюдаемый рост цен на жилье на уровне 1% в месяц в зависимости от сегмента, является не реальным удорожанием, а преимущественно отражает общую инфляцию и колебания курса валют. Низкий уровень платежеспособности граждан пока не создает предпосылок для заметного ценового прироста. По итогам января-февраля новостройки столичного региона прибавили в цене 0,6% в Москве и 2,8% - в Подмосковье. На вторичном рынке темпы прироста составили 2,3% и 1,6% соответственно.

Февраль, 2010 г. | Новостройки | Вторичный рынок | ||

Тыс. руб./ кв. м | Рост с начала года | Тыс. руб./ кв. м | Рост с начала года | |

Москва | 154,9 р. | 0,6% | 146,4 р. | 2,3% |

Типовое жилье[1] | - | - | 137,4р. | 2,2% |

Эконом-класс | 112,7р. | 0,5% | 154,9р. | 2,5% |

Бизнес-класс | 161,0р. | 1,6% | 200,9р. | 2,2% |

Элитное жилье | 496,6р. | -1,8% | 346,1р. | 1,7% |

Подмосковье | 74,3 р. | 2,8% | 71,8 р. | 1,6% |

· Максимальный прирост, достигающий в отдельных случаях 3-5%, зафиксирован в максимально востребованных кластерах жилья (панельных и монолитно-кирпичных домах эконом-класса не ранее 80-х годов постройки в отличие от старого жилого фонда и современного монолита в верхних ценовых категориях, 1-2-комнатные квартиры по сравнению с многокомнатными), на наиболее ликвидные объекты, сбалансированные по соотношению цена/качество. При этом на рынке остаются не пользующиеся спросом квартиры, стоимость которых практически не меняется или даже продолжает незначительно снижаться.

· Наблюдаемая ценовая динамика обуславливается не общерыночными тенденциями, о которых в настоящее время говорить пока рано, а локальной конъюнктурой рынка. Складывающиеся условия в достаточной степени устраивают как покупателей, так и продавцов: активность на рынке постепенно нарастает без ажиотажного спроса и ощутимого роста цен. Участники рынка имеют возможность без лишней спешки подобрать наиболее приемлемый вариант, обсудить все условия сделки, удовлетворяющие каждую сторону.

· Рынок аренды продолжает развиваться по традиционному сезонному сценарию, быстрее других сегментов стремясь к средним докризисным значениям. После традиционного затишья, наблюдаемого в сегменте долгосрочной аренды в период продолжительных новогодних праздников, собственники начали возвращаться на рынок. Объем предлагаемых в найм квартир с начала года ежемесячно увеличивался на 3-5%. Прирост наблюдался во всех ценовых сегментах пропорционально существующей структуре предложения.

· Февраль продемонстрировал и традиционное оживление спроса со стороны арендаторов. Количество обращений по найму квартир в агентства недвижимости возросло на 10-15%, число заключенных договоров на аренду – в 1,5-1,7 раза. Зафиксированный объем сделок почти в 3 раза превышает показатели аналогичного периода прошлого года, когда на рынке в максимальной степени отразилось влияние негативной экономической ситуации, и всего на треть ниже средних докризисных значений.

· Средняя стоимость найма относительно начала года увеличилась на 0,8% и составила 58,3 тыс. руб. в месяц. В разрезе различных сегментов ценовые тренды демонстрировали разнонаправленную динамику. Квартиры эконом-класса, спрос на которые даже в условиях нивелирования кризисных процессов на 15-20% превышает существующее предложение, увеличились в цене аренды на 1,0% и предлагаются по 32,9 тыс. руб. в месяц.

Прогноз

В настоящее время экономических обоснований и других предпосылок для существенных изменений на рынке недвижимости не наблюдается. Большинство профессиональных участников рынка предполагают, что весь наступивший год будет характеризоваться относительной стабильностью.

Потребительский спрос продолжит умеренными темпами (с традиционным затишьем в летний период отпусков) возвращаться на рынок. Однако говорить о высокой покупательской активности пока еще преждевременно: преимущественно сделки с жильем будут осуществляться семьями, у которых реально назрело решение квартирного вопроса и для этого есть необходимые финансовые возможности.

Рынок ипотечного кредитования, поддерживаемый правительственными мерами, будет постепенно восстанавливаться. По данным опросов клиентов крупных риелторских компаний, более четверти желающих приобрести жилье в столичном регионе намерены воспользоваться ипотечными программами. Однако, в виду того, что условия предоставления кредитов все еще достаточно жестки, реализовать возможность привлечения заемных средств удастся далеко не всем потенциальным покупателям.

В настоящее время на рынке имеют место быть как факторы положительного, так и предпосылки для отрицательного ценового тренда. Первая группа включает в себя:

- заметное снижение объемов коммерческого строительства;

- высокий первоначальный вклад в строительство: дефицит свободных участков под застройку, необходимость вывода промышленных предприятий и перекладки коммуникаций для освобождения территорий под застройку, удорожание оформления собственности на землю;

- сложные процедуры привлечения финансовых средств из-за отсутствия четкой и удобной схемы кредитования;

- возвращение на рынок отложенного спроса.

Вторую категорию формируют следующие факторы: значительное снижение покупательской способности, крайне низкое число инвестиционных покупок, недостаточно лояльные условия предоставления ипотечных кредитов, неопределенный макроэкономический фон.

Принимая во внимания все аспекты сложившейся ситуации, с определенной долей вероятности можно предположить, что в наступившем году рынок недвижимости будет планомерно увеличиваться, но не с точки зрения роста цен, а по объему сделок. Стимулируемые снижением административных барьеров девелоперы получат реальную возможность увеличивать объемы строительства и доходы от реализации не за счет необоснованного повышения цен, а посредством роста количества продаж.

Стоимость жилой недвижимости вплоть до летнего периода отпусков, вероятнее всего, будет увеличиваться с темпами чуть ниже инфляции. В конце лета – начале осени темпы ценовой динамики, скорее всего, увеличатся, но не превысят ежемесячные инфляционные показатели более чем на 1%. Таким образом, к концу года ожидаемое изменение среднего уровня цен составит 10-15%. При этом в наиболее востребованных категориях жилья, скорее всего, итоговое удорожание составит 12-15%, в сегментах, не пользующихся особым интересом – не более 5-10%.

Рынок аренды квартир остается наиболее предсказуемым (по сравнению с сегментом купли-продажи), поскольку еще в прошлом году вернулся к традиционному сезонному сценарию развития и наиболее динамичными темпами возвращается к средним докризисным значениям. Вероятнее всего, в ближайшей перспективе сохранится и существующее соотношение спроса и предложения, и незначительные колебания арендных ставок. Нижний их уровень, соответствующий наиболее востребованному сегменту эконом будет постепенно подниматься с темпами не выше инфляции. Цена аренды дорогостоящих квартир, скорее всего, будет колебаться на уровне ±1% в месяц. Формирование более развернутых и долгосрочных прогнозов целесообразно не ранее осени при условии относительной нормализации общей экономической ситуации в стране.

НОВОСТРОЙКИ

Предложение

Неблагоприятные экономические события 2008 г. негативным образом отразились на строительной отрасли в большинстве регионов России, при этом максимально сокращение темпов строительства зафиксировано в крупных мегаполисах. По итогам 2009 г. в Москве было введено около 2,7 млн. кв. м жилья, что на 17,2% ниже, чем в 2008 г. Московская область за счет достраиваемых объектов пока продолжает сохранять докризисные темпы, введя в эксплуатацию 8,2 млн. кв. м жилых площадей и на 4,5% превысив аналогичные показатели предыдущего отчетного периода. В целом по России объем ввода жилья сократился на 6,7% и по итогам 2009 г. составил 59,8 млн. кв. м.

В 2010 г. тенденция снижения темпов строительства сохраняется, так как многие застройщики испытывают нехватку финансовых ресурсов, необходимых для запуска новых проектов. В январе в Москве было сдано в эксплуатацию 210 тыс. кв. м жилья, что на 2,3% ниже относительно первого месяца 2009 г. Ряд профессиональных участников рынка ожидают, что в целом по России снижение объемов ввода жилья в 2010 г. может составить около 15-20%.

За первые месяцы текущего года количество адресов новостроек, находящихся в открытой продаже, в Москве сократилось почти на 2% и в настоящее время составляет 315-320 объектов (количество свободных квартир при этом практически не изменилось). Поглощение рынком свободных площадей наблюдается во всех сегментах: в верхних ценовых категориях за счет отсутствия новых проектов, в сегменте эконом-класса – по причине наиболее заметной активизации покупателей, а также в виду передачи значительных объемов для удовлетворения городских нужд.

В Подмосковье количество предлагаемых новостроек, пополняемое незначительным объемом вновь выводимых на продажу площадей, практически не изменилось – 500-520 объектов, однако снижение числа свободных квартир в них составило около 3%. Максимальные темпы сокращения предложения, как и на протяжении всего прошлого года, наблюдаются в Дальнем Подмосковье (свыше 30 км от МКАД). В ближайших к МКАД городах, на территории которых преимущественно работают крупные столичные застройщики, сохранившие вследствие кризиса наиболее устойчивые позиции, количество предлагаемых новостроек даже несколько возросло.

В структуре предложения Москвы в настоящее время доля введенных в эксплуатацию или готовящихся к сдаче ГК новостроек достигает 70%. Процентный показатель объектов, завершение строительства которых запланировано до конца 2010 года, составляет около 28%. Количество новостроек, находящихся на начальной стадии строительства, крайне мало – не более 2%. В подмосковном распределении объектов по состоянию готовности доминируют новостройки со сроком сдачи ГК до конца 2010 г. – около 55%, на готовые и почти готовые дома приходится почти 40%. Строительство оставшихся 5% адресов будет завершено не ранее II квартала 2011 г.

Спрос

За последний год рынок новостроек Московского региона значительно сузился. Однако к концу 2009 г., вследствие длительной ценовой корректировки, у покупателей появилась реальная возможность приобрести новое качественное жилье взамен старого по достаточно выгодной цене.

В январе-феврале наступившего года потенциальные участники рынка, понимающие, что снижение цен прекратилась, заметно активизировались. Количество обращений в риелторские компании в январе возросло на 20-25% в Москве и почти на треть в Подмосковье. В феврале данная тенденция продолжилась: рост потенциального спроса составил 10-15% и 15-20% соответственно.

Однако значительная часть будущих покупателей пока только изучает сложившуюся ситуацию, параллельно оценивая собственные финансовые возможности. Многие из них в силу ограниченного предложения и сложностей с ипотечным кредитованием новостроек вынуждены перемещать свои интересы на вторичный рынок, о чем свидетельствует февральское увеличение сделок с новостройками всего на 5-10% против двукратного прироста на вторичном рынке и структура сделок 20%:80% в пользу последнего.

Зафиксированное в январе-феврале число покупок квартир в возводимых домах все еще крайне мало и практически соответствует показателям начала прошлого года (периода наиболее низких продаж), в 3-3,5 раза отставая от докризисных значений гг.

Спрос на наиболее востребованные объекты (1-2 комн. квартиры эконом-класса площадью 40-45 и 65-70 кв. м соответственно) сохраняется. Их доля в структуре продаж, по-прежнему, составляет 85-90%.

Постепенно проявляется интерес к новостройкам верхних ценовых категорий (в том числе и со стороны инвестиционных покупателей), характеризующихся наиболее удачной концепцией и максимально отвечающим ожиданиям своей категории потребителей. В данном случае стимулировать спрос позволяют грамотный девелопмент проекта, четко отработанная маркетинговая стратегия и адаптированная к новым рыночным условиям политика ценообразования.

Доля подмосковных объектов в общей структуре продаж, по-прежнему, доминирует. Однако за последние 2 месяца ее значение на 5-10% сократилось и по итогам февраля составило около 75% (против 80-85% в конце прошлого года). При этом, если еще в середине 2009 г. средний бюджет покупки московской новостройки в 3-3,5 раза превышал стоимость приобретенного подмосковного жилья, то на сегодняшний день вследствие более раннего выхода ценовой динамики областного рынка из отрицательной зоны, разница между данными показателями составляет не более 2,5-2,8 раз.

Срок экспозиции новостроек, по сравнению с осенью 2009 г. увеличился с 5-6 до 8-9 месяцев (в 2008 году – не более 3 месяцев). Это обусловлено продолжающимся смещением как структуры предложения, так и структуры продаж в сторону готовых и почти готовых объектов, экспонируемых на рынке в течение более длительного периода – от начальных стадий строительства до подготовки к сдаче ГК.

Динамика цен

Средняя стоимость кв. м московских новостроек по итогам января-февраля практически не изменилась и на сегодняшний день составляет 154,9 тыс. руб. Зафиксированное незначительное удорожание не превысило 0,6%. Застройщики готовых и почти готовых объектов, пользующихся наибольшим интересом со стороны покупателей, еще в конце прошлого года скорректировали свои прайс-листы в сторону повышения. Таким образом, наблюдаемая в январе-феврале ценовая динамика преимущественно обусловлена не общими рыночными тенденциями, о которых на сегодняшний день говорить пока рано, а локальной конъюнктурой рынка: вымыванием наиболее доступных по цене объектов и изменением структуры предложения.

Динамика стоимости новостроек эконом-класса соответствовала среднерыночным темпам. В настоящее время единица площади в этом сегменте в среднем составляет 112,7 тыс. руб. Жилые комплексы бизнес-класса вследствие вымывания с рынка наиболее сбалансированных по соотношению цена/качество объектов подорожали на 1,6% и на сегодняшний день продаются за 161,0 тыс. руб. за кв. м.

Стоимость кв. м новостроек, февраль 2009 г. | ||

Тыс. руб./ кв. м | Рост с начала года | |

Эконом-класс | 112,7р. | 0,5% |

Бизнес-класс | 161,0р. | 1,6% |

Элитное жилье | 496,6р. | -1,8% |

В среднем по Москве | 154,9 р. | 0,6% |

Центральный | 551,0р. | -1,1% |

Юго-Западный | 150,6р. | 2,0% |

Западный | 182,6р. | 1,1% |

Северный | 140,5р. | 0,0% |

Северо-Западный | 164,5р. | 0,4% |

Северо-Восточный | 127,4р. | 1,2% |

Восточный | 107,1р. | 0,2% |

Южный | 156,4р. | 0,9% |

Юго-Восточный | 110,9р. | 0,6% |

Подмосковье | 74,3 р. | 2,8% |

Ассортимент предложения элитных новостроек в последнем квартале 2009 г. пополнился несколькими объектами, находящимися на начальных стадиях готовности. Строительные работы на них ранее были на некоторое время приостановлены, но в конце прошлого года (наряду с продажами) возобновились. Вследствие этого стоимость кв. м в верхнем ценовом сегменте с начала года сократилась на -1,8% и составила 496,6 тыс. руб.

Разброс среднего уровня цен в разрезе административных округов по итогам сентября составил от 107,1 тыс. руб. в ВАО до 551,0 тыс. руб. – в центре столицы. В зависимости от структуры предложения по классовости и стадиям готовности объектов динамика стоимости кв. м в отдельных районах носила разнонаправленный характер: от -1,1% относительно начала года в ЦАО до +2,0% на юго-западе Москвы. В Северном округе цены на новостройки сохранились на уровне конца 2009 г.

В Подмосковье, пользующимся повышенным интересом со стороны покупателей (до 75% в общей структуре продаж Московского региона), стоимость кв. м продемонстрировала четкий положительный тренд – 2,8% по сравнению с началом года – и в среднем составила 74,3 тыс. руб. В наибольшей степени прибавили в цене районы средней удаленности (10-30 км от МКАД), наиболее активно застраивающиеся в последние годы. С каждым годом развивающаяся транспортная система позволяет достаточно быстро и удобно добираться до столицы, а цены на жилье здесь пока еще почти на треть ниже, чем в соседних городах-сателлитах и в 2-2,2 раза дешевле в сравнении со спальными районами Москвы. Минимальный прирост продемонстрировали новостройки Ближнего Подмосковья. Диапазон цен в 5-км кольце (городах-спутниках) составил от 70-75 тыс. руб. за кв. м в Люберцах до 105-110 тыс. руб. за кв. м в Красногорске.

Прогноз

Очевидно, что рынок недвижимости Московского региона начинает, хоть и медленными темпами, но постепенно восстанавливаться, а покупатели начинают демонстрировать более активное поведение. В то же время ситуация с прогнозируемым многими дефицитом предложения на сегодняшний день уже не выглядит столь однозначной.

С одной стороны, объемы строительства заметно упали, количество новых проектов крайне ограничено, условия кредитования строительной сферы с середины 2008 г. заметно ухудшились. С другой - на рынке остается некоторое количество свободных квартир в достраиваемых и уже введенных в эксплуатацию домах, которые продолжают пользоваться спросом. Однако в условиях низкой платежеспособности, очевидно, что «распродажи» новостроек в ближайшей перспективе не произойдет.

Учитывая растущий спрос, столичные девелоперы намерены в 2010 году увеличить объемы строительства до 3 млн. кв. м, чему способствует снижение административных барьеров. С начала года отмечено изменение курса Правительства Москвы на сокращение доли социального жилья и привлечение коммерческих инвесторов (в качестве основного вида строительства названо инвестиционное). А это значит, что у застройщиков появится возможность получения свободных земельных участков.

Сегмент эконом-класса в условиях нивелирования кризисных процессов находится в наиболее удачном положении. Это обусловлено как перепроектированием ряда объектов верхних ценовых категорий, так и высокой ликвидностью в связи с устойчивым спросом, обеспечивающим приток финансовых средств для реализации следующих проектов. Кроме того, дополнительным преимуществом является программа кредитования девелоперов эконом-класса «Стимул», о которой заявило АИЖК. Ее реализация позволит увеличить объемы строительства, а впоследствии и расширить ассортимент предложения новых площадей. Наряду с этим, АИЖК намерено поддержать покупателей новостроек нижнего ценового сегмента.

В бизнес-классе ожидается дальнейшая стагнация. Устойчивые позиции сохранит элитное жилье, особенно эксклюзивные проекты: в 2010 году в этом сегменте существенно не изменятся ни объемы строительства, ни состав игроков.

Таким образом, в настоящее время перспектива дефицита новостроек и возможности ее предотвращения преимущественно зависит от адаптивности участников рынка: насколько эффективно они смогут переориентироваться к работе в новых рыночных условиях.

Сколь-нибудь заметное движение цен ожидается не ранее середины весны. На фоне постепенного возвращения на рынок отложенного спроса и оживления рынка ипотеки, логично предположить, что стоимость кв. м новостроек в 2010 г. будет увеличиваться. Однако вследствие низкой платежеспособности покупателей ожидаемый ценовой прирост, вероятнее всего, не превысит уровня инфляции и по итогам года составит 10-15%. При этом объекты массового спроса прибавят в цене 12-15%, менее востребованные – не более 8-10%.

ВТОРИЧНЫЙ РЫНОК

Предложение

Первые два месяца текущего года во многом оправдали ожидания всех участников рынка. Покупатели постепенно активизируются, не создавая, в силу все еще низкой платежеспособности, ажиотажного спроса, провоцирующего интенсивное удорожание жилья. Продавцы начинают выходить на рынок, выставляя свои объекты по адекватным ценам.

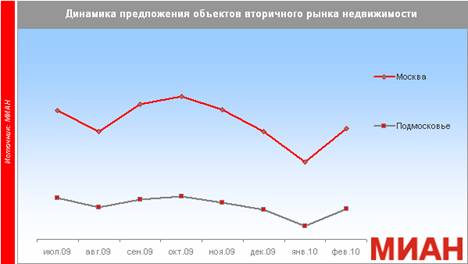

В январе, в период продолжительных новогодних каникул, объем предложения вторичного жилья в Московском регионе традиционно сократился: снижение относительно предыдущего месяца составило 22-25%, на продажу было выведено почти 16,2 тыс. квартир в Москве и чуть менее 7,0 тыс. - в Подмосковье. Зафиксированное сужение ассортимента несколько превышает средние докризисные значения (-18-20%), но, все же, выглядят гораздо более оптимистично по сравнению с началом прошлого года, когда объем предложения вторичного жилья сократился на 30-35%.

Однако уже в феврале вернувшиеся на рынок продавцы с лихвой компенсировали январское сокращение, увеличив количество предложений на 30-35% - до 21,0 тыс. и 9,4 тыс. объектов в Москве и Подмосковье соответственно. При этом стоит отметить, что выведенный на продажу объем вторичного жилья пока еще на 20-30% ниже докризисных значений. Данный факт говорит о том, что продавцы-инвесторы все еще не спешат выходить на рынок, придерживаясь выжидательного поведения, либо сдавая свои объекты в аренду.

Преобладание в структуре предложения квартир нижних ценовых категорий (около 20% – типовое жилье, почти 55% – эконом-класс) коррелирует с процентным показателем так называемых «альтернативных» объектов – до 80%.

Спрос

С начала текущего года покупатели, окончательно осознавшие, что длительная корректировка цен прекратилась, продолжили возвращаться на рынок. Количество обращений в риелторские компании в январе возросло на 20-25% в Москве и на 10-15% в Подмосковье. В феврале увеличение потребительского спроса продолжилось чуть более низкими темпами.

Семьи, квартирный вопрос которых требует решения в максимально сжатые сроки, вплотную приступили к реализации своих потребностей. Таким образом, после традиционного январского почти двукратного снижения сделок в феврале число совершенных операций с жильем в 2,2 раза возросло, превысив показатели прошлого года в 2,5-3 раза, и, практически достигнув средних докризисных значений (но не показателей периода ажиотажного спроса!).

Средний период экспозиции квартир сократился с 3-3,5 месяцев в конце 2009 г. до 2,5 месяцев по итогам февраля, что всего на треть превышает сроки экспонирования, фиксируемые до начала влияния кризиса (т. е. 7-8 недель).

Однако на фоне низкой платежеспособности говорить о сколь-нибудь высокой активности преждевременно. На рынке сохраняются условия покупателя, в которых ведущие риелторские компании привлекают потенциальных клиентов, предоставляя наиболее полную и актуальную базу предложения и максимально высокий уровень сервиса. Например, в агентстве недвижимости МИАН по итогам февраля показатель конвертации спроса в реальные сделки относительно аналогичного периода прошлого года увеличился почти в 4 раза, но пока еще в 1,5 ниже результатов, фиксируемых в гг.

Динамика цен

Динамика цен на вторичное жилье, окончательно покинувшая отрицательную зону в конце прошлого года, пока еще не переросла в явную тенденцию. В январе-феврале стоимость кв. м в среднем увеличивалась с темпами около 1% в месяц, что по сути не является реальным удорожанием, а лишь отражает общую инфляцию и колебания курса валют. Низкий уровень платежеспособности граждан не создает предпосылок для заметного ценового удорожания.

Стоимость кв. м вторичного жилья, февраль 2010 г. | ||

Тыс. руб./ кв. м | Рост с начала года | |

Типовое жилье | 137,4р. | 2,2% |

Эконом-класс | 154,9р. | 2,5% |

Бизнес-класс | 200,9р. | 2,2% |

Элитное жилье | 346,1р. | 1,7% |

В среднем по Москве | 146,4 р. | 2,3% |

Центральный | 223,8р. | 1,6% |

Юго-Западный | 161,5р. | 3,1% |

Западный | 158,8р. | 1,7% |

Северный | 141,4р. | 2,9% |

Северо-Западный | 134,4р. | 4,3% |

Северо-Восточный | 132,4р. | 2,4% |

Восточный | 132,5р. | 2,9% |

Южный | 129,6р. | 1,8% |

Юго-Восточный | 118,7р. | 2,3% |

Подмосковье | 71,8 р. | 1,6% |

С начала года средняя стоимость кв. м в Москве увеличилась на 2,3% и составила 146,4 тыс. руб. Наибольший прирост зафиксирован в наиболее востребованных кластерах жилья: панельных и кирпичных домах эконом-класса не ранее 80-х гг. постройки в отличие от старого фонда и современного монолита верхних ценовых категорий, 1-2-комн. квартиры по сравнению с многокомнатными.

Квартиры эконом-класса за последние два месяца прибавили в цене наиболее заметно – почти 2,5% – и в настоящее время в среднем предлагаются по 154,9 тыс. руб. за кв. м. Типовое жилье и бизнес-сегмент продемонстрировали прирост около 2,2% – 137,4 тыс. руб. и 200,9 тыс. руб. за кв. м соответственно. Цены на элитные квартиры остаются наиболее стабильным – 346,1 тыс. руб./кв. м, что на 1,7% выше относительно конца 2009 г.

В разрезе отдельных районов более заметно прибавляют в стоимости квартиры, расположенные в серединном поясе Москвы (между ТТК и МКАД), а также в спальных районах с собственной станцией метрополитена. Колебательная динамика (±0,5% в неделю) наблюдается в наиболее престижных и дорогостоящих кварталах центра и запада столицы, а также в максимально удаленных от центра и метрополитена районах, характеризующихся неблагоприятной экологической обстановкой и наличием большого количества промышленных предприятий. Темпы ценовой динамики по административным округам варьировались от 1,6% в ЦАО до 2,9% на севере и востоке. Диапазон средней стоимости кв. м: от 118,7 тыс. руб. в ЮВАО до 223,8 тыс. руб. в центральных районах столицы.

Подмосковный рынок, как правило, повторяет столичный сценарий, с отставанием на 2-3 месяца. Динамика средней стоимости жилья здесь только начинает обосновываться в положительной зоне. За 2 месяца готовые квартиры в Подмосковье прибавили в цене около 1,6% и к концу февраля предлагались в среднем за 71,8 тыс. руб. за кв. м. Темпы изменения стоимости в различных территориальных зонах, даже в пределах одного города, пока не подвергается какой-либо систематизации. Ценовая динамика дифференцируется в зависимости от ассортимента предлагаемого жилья, условий, выдвигаемых продавцами, и финансовых возможностей покупателей. Диапазон цен в 5-км кольце (городах-спутниках) – от 72,4 тыс. руб. за кв. м в Балашихе до 87,1-89,3 тыс. руб. за кв. м в Одинцове и Химках.

Прогноз

По итогам января-февраля текущего года с определенной долей уверенности можно утверждать, что рынок возвращается к докризисному состоянию, однако пока еще находится только в самом начале длительного пути восстановления. Реальные покупатели решают свои жилищные вопросы, однако их платежеспособность пока еще низка. Инвесторы медленными темпами начинают возвращаться на рынок, не демонстрируя сколь-нибудь активного поведения. Среди продавцов и покупателей, по-прежнему, доминируют участники альтернативных сделок.

При существующем соотношении спроса и предложения какого-либо существенного изменения цен не ожидается. Вероятнее всего, в ближайшее время, вплоть до летнего периода отпусков, средняя стоимость кв. м вторичного жилья будет увеличиваться с темпами чуть ниже инфляции. В конце лета – начале осени возможно увеличение темпов ценовой динамики, но не выше 1% по сравнению с инфляционными показателями. Таким образом, к концу года изменение среднего уровня цен, также как и в сегменте новостроек, составит около 10-15%.

Одним словом, в наступившем году на рынке жилой недвижимости ожидается увеличение количества совершаемых сделок на фоне ограниченного предложения и относительно стабильных цен. Более развернутое и долгосрочное прогнозирование целесообразно не ранее осени при условии нормализации общей экономической ситуации в стране.

АРЕНДА ЖИЛЬЯ

Предложение

На протяжении прошлого года рынок аренды столичного жилья, в сравнении с другими сегментами, демонстрировал наиболее активный сценарий. На сегодняшний день, в то время как сегмент купли-продажи только начинает восстанавливаться, рынок аренды постепенно приближается к средним докризисным значениям, развиваясь по традиционному сезонному алгоритму.

В январе-феврале месяцах на рынок возвращались собственники, временно переместившие свои объекты в сектор краткосрочной аренды, пользующийся повышенным спросом в период новогодних праздников. Таким образом, объем предлагаемых в найм квартир ежемесячно увеличивался на 3-5%. Прирост наблюдался во всех ценовых сегментах пропорционально существующей структуре предложения. Таким образом, в настоящее время распределение предлагаемых в найм квартир по классовости сохраняется на уровне 62%-35%-3% – эконом-бизнес-элитный сегменты.

Спрос

Начало года в сегменте долгосрочной аренды характеризуется заметным падение активности и традиционно считается «мертвым сезоном». Текущий год не стал исключением. В январе количество обращений нанимателей в риелторские компании несколько сократилось. Число совершаемых сделок оставалось на уровне конца 2009 г. Февраль продемонстрировал оживление покупательского спроса. Количество обращений в агентства недвижимости возросло на 10-15%, число заключенных договоров – в 1,5-1,7 раза. Зафиксированный объем сделок почти в 3 раза превышает показатели аналогичного периода прошлого года и всего на треть ниже средних докризисных значений.

По сравнению с началом прошлого года структура спроса незначительно сместилась в сторону более качественного жилья (но не верхних ценовых категорий!). Если раньше до 60% сделок аренды осуществлялись в категории до 30 тыс. руб. за месяц, то в феврале их доля не превысила 45%. Около 75% нанимателей ориентируются на жилье эконом-класса, в сегменте бизнес заключается почти четверть сделок, в элитной категории количество заключаемых договоров найма единично. В докризисные годы аналогичное распределение по классовости составляло 65%-32%-3%.

В нижнем ценовом сегменте арендаторов интересуют такие факторы, как техническое состояние квартиры, инфраструктура района и транспортная доступность, однако доминирующее значение, по-прежнему, имеет ценовая составляющая. Для арендаторов дорогостоящего жилья на первый план выходит качество ремонта, ассортимент и уровень бытовой техники, престижность района, наличие парковочных мест. Предпочтение отдаются современным комфортабельным жилым комплексам с огороженной и охраняемой территорией и собственными сервисными службами.

Динамика цен

Ставки аренды квартир в Москве, февраль 2010 г. | ||

Тыс. руб./ месяц | Рост с начала года | |

Эконом-класс | 32,9р. | 1,0% |

Бизнес-класс | 55,6р. | 0,8% |

Элитное жилье | 217,2р. | -0,7% |

В среднем по Москве | 58,3р. | 0,8% |

Центральный | 76,6р. | 0,6% |

Юго-Западный | 54,7р. | 0,9% |

Западный | 63,3р. | 0,7% |

Северный | 56,0р. | 0,8% |

Северо-Западный | 58,5р. | 0,8% |

Северо-Восточный | 44,8р. | 0,9% |

Восточный | 41,2р. | 1,0% |

Южный | 42,6р. | 1,0% |

Юго-Восточный | 42,3р. | 1,0% |

В январе-феврале, как это традиционно наблюдается в начале календарного года, ставки аренды столичных квартир существенно не менялись. Средняя стоимость найма увеличилась на 0,8% и составила 58,3 тыс. руб. в месяц. В наиболее востребованном эконом-сегменте, где спрос даже в условиях нивелирования кризисных процессов на 15-20% превышает существующее предложение, стоимость найма увеличилась на 1,0% и достигла 32,9 тыс. руб.

Аренда квартир бизнес-класса, доля которых в структуре заключаемых сделок на 5-10% возросла, подорожала на 0,8%, до 55,6 тыс. руб. в месяц. Элитный сегмент традиционно характеризуется наиболее стабильным ценовым трендом: в настоящее время эксклюзивную квартиру можно в среднем арендовать за 217,2 тыс. руб. в месяц, что на -0,7% ниже по сравнению с концом 2009 г. В зависимости от классовости и ассортимента предлагаемых объектов в распределении по административным округам средние арендные ставки прибавили от +0,6% в ЦАО до +1,0% - в юго-восточном секторе. Диапазон среднего уровня арендных ставок составил от 41,2 тыс. руб. в ВАО до 76,6 тыс. руб. в центральных районах.

Прогноз

В условиях нивелирования кризисных процессов рынок аренды жилья в максимальной степени соответствует докризисному сценарию и остается наиболее предсказуемым. На фоне незначительными темпами растущего количества предлагаемых в аренду квартир и умеренной активизации нанимателей, вероятнее всего, в ближайшей перспективе существующее соотношение спроса и предложения, а также незначительные колебания арендных ставок сохранятся. Нижний их уровень, соответствующий наиболее востребованному сегменту эконом будет постепенно подниматься с темпами не выше инфляции. Цена аренды дорогостоящих квартир, скорее всего, будет колебаться на уровне ±1% в месяц.

Сколь-нибудь заметное повышение потребительской активности, соответствующее средним докризисным значениям (но не периодам ажиотажного спроса), а вместе с ней и арендных ставок возможно не ранее осени, при условии стабилизации экономики и постепенного восстановления сегмента купли-продажи.

[1] В настоящее время возведение «типовых» новостроек отмечено только в сегменте муниципального жилья.