Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

|

|

Модельный портфель

Общая информация о модельном портфеле. 1

Методика проведения расчетов по портфелю. 1

Развитие ситуации на рынке в течение 2003 года. 2

Наиболее удачные сделки. 3

Неудачи и их анализ. 3

Итоги управления модельным портфелем в 2003 году. 4

ПРИЛОЖЕНИЯ. 5

Таблица 1. Структура и стоимость модельного портфеля в течение 2003года. 5

Таблица 2. Бумаги, входившие в модельный портфель в 2003 году и их доли в совокупном выигрыше. 6

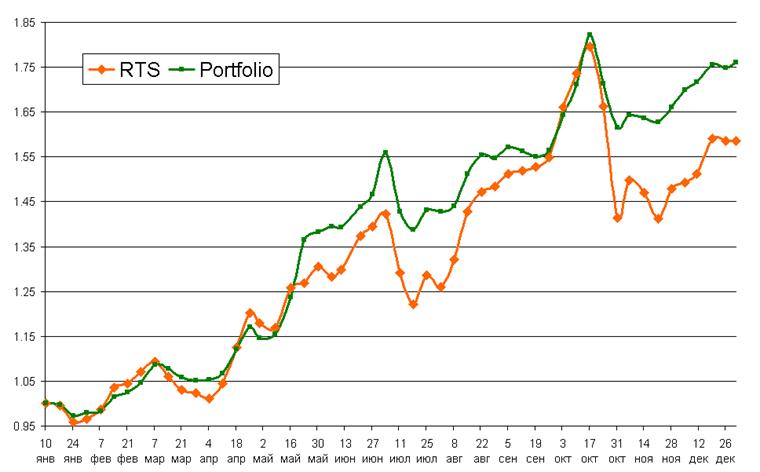

Рисунок 1. График изменения стоимости модельного портфеля компании «Интерфин Трейд» и индекса РТС 7

Общая информация о модельном портфеле

В течение 2003 года Компания регулярно предлагала инвесторам набор инвестиционных рекомендаций. В частности, еженедельно публиковался отчет о состоянии модельного портфеля, последних проведенных операциях и рекомендациях на наступающую неделю.

В состав модельного портфеля решено было включать акции российских предприятий, обращающиеся в РТС. Часть средств оставлялась в денежной форме для снижения уровня риска и обеспечения некоторой свободы маневра. Кроме этого, в модельный портфель включались бумаги с фиксированной доходностью - корпоративные облигации «первого эшелона». Возможность «короткой» продажи бумаг не учитывалась. Таким образом, результаты управления модельным портфелем можно считать оценкой снизу результатов, характерных для реального портфеля, находящегося под управлением Компании.

Портфель, первоначальной стоимостью $1 млн., был сформирован в начале 2002 года. К началу 2003 года, за счет проведенных операций, стоимость его возросла до $1.7 млн. Изменение начальной стоимости портфеля позволило и в 2003 году производить операции с тем же количеством стандартных лотов, что и в предыдущем. Указанная выше сумма позволяла создать достаточно диверсифицированный портфель, который может представлять интерес для умеренно консервативного инвестора. Отметим, что предлагавшиеся инвестиционные стратегии могли, с соответствующими поправками, использоваться и более агрессивными инвесторами.

Исходная стоимость портфеля была близка к объему одного из портфелей, находившихся под управлением Компании, а большая часть проведенных операций соответствовала реальным сделкам.

Методика проведения расчетов по портфелю.

При расчетах по портфелю по ликвидным бумагам использовалась цена последней сделки в соответствующий день, по менее ликвидным бумагам – лучшие котировки на покупку и продажу. Предполагалось, что сделки заключаются на стандартных условиях, покупки и продажи бумаг осуществлялись стандартными лотами. Средние цены покупки бумаг в случае приобретения нескольких стандартных лотов рассчитывались по методу LIFO. Доли эмитентов в портфеле отсчитывались от его текущей стоимости.

Поскольку часть средств постоянно оставлялась в денежной форме, за весь описываемый период не возникало проблем с ликвидностью при переформировании портфеля.

Переформирование портфеля производилось на основе принимаемых в начале каждой недели решений об изменении долей акций тех или иных эмитентов. Момент исполнения сделок определялся, исходя из анализа текущей ситуации на рынке.

Для ограничения возможных потерь применялась система защитных стопов. Так, при понижении цен бумаг более чем на 10% относительно цены покупки позиция закрывалась. Применялся также «скользящий стоп», позволявший фиксировать большую часть прибыли после того, как цены проходили локальный максимум – при этом бумаги продавались, как только терялся заранее определенный процент от текущего выигрыша. Отметим, что за весь 2003 год необходимость закрытия позиции по «стоп-лоссу» не возникала ни разу. В Таблице 1 приводятся доли основных групп эмитентов в портфеле и значения стоимости портфеля по состоянию на начало каждого месяца.

Отличие модельного портфеля от реального в первую очередь состояло в том, что в модельном портфеле учитывалась лишь незначительная часть краткосрочных спекулятивных операций. Основной причиной этого была ориентированность портфеля на умеренно консервативную инвестиционную стратегию, которая может быть рекомендована именно для инвестора, располагающего объемом средств, несколько меньшим, чем первоначальная стоимость модельного портфеля. Мы проводим максимально открытую политику в области раскрытия информации о методике управления модельным портфелем, рекомендациях и о достигнутых результатах, однако, некоторые аспекты, являющиеся «ноу-хау» Компании, не разъясняются.

Проведенное маркетинговое исследование спроса потенциальных инвесторов показало, что начальная стоимость модельного портфеля близка к той, которой располагает достаточно многочисленная группа потенциальных инвесторов. При меньшей стоимости портфеля при покупке и продаже бумаг стандартными лотами уровень диверсификации оказывается существенно ниже и риск вложений многократно возрастает. Соответственно, данную сумму можно рассматривать и как нашу рекомендацию умеренно осторожному инвестору.

Развитие ситуации на рынке в течение 2003 года

В конце 2002 - начале 2003 года рынок акций переживал период «бокового» движения. Большинство оценок не предполагало бурного роста, основным препятствием виделось понижение цен на нефть. В то же время, достаточно перспективными выглядели акции многих телекоммуникационных компаний, сохранялись перспективы роста в энергетическом секторе благодаря активизации крупных стратегических инвесторов, в отдельных бумагах «второго эшелона».

Поскольку при управлении портфелем мы придерживались умеренно консервативной политики, при первоначальном распределении средств 26% было вложено в акции нефтяных компаний, 8% - в телекоммуникационные компании, 8% - в энергетические компании, 10% - в акции «второго эшелона» и 48% - в корпоративные облигации. Таким образом, мы пытались минимизировать риски и извлечь максимальную выгоду из остававшихся высокими накануне военной операции в Ираке цен на нефть.

Сделки ТНК-ВР и ЮКОС-Сибнефть ознаменовали начало принципиально нового периода развития рынка. Приход столь крупного западного инвестора, как ВР означал de facto повышение рейтинга России до инвестиционного уровня. Намечавшееся же слияние ЮКОСа и Сибнефти позволило бы сформировать одну из крупнейших частных нефтяных компаний, причем справедливая оценка ее акций должна была бы делаться с учетом приобретенного нового качества.

Еще одним поводом для бурного роста стало ожидавшееся решение об использовании акций РАО ЕЭС в качестве платежного средства при распределении долей во вновь формируемых энергетических компаниях. Резкая активизация спроса, исходившего от крупных российских ФПГ позволила бумагам РАО стать локомотивом роста рынка. Здесь принципиально важно, что ведущую роль сыграли именно российские участники рынка, а не нерезиденты.

Ведущую роль российских инвесторов подчеркивает и относительно скромная реакция рынка на повышение до инвестиционного уровня рейтинга России агентством Moody's. Шаг этот уже в значительной степени был заложен в цены.

К началу осени рынок достиг уровня предыдущего исторического максимума и продолжил движение наверх. Непрекращающийся поток нефтедолларов позволял продолжать активные покупки. Запас позитивных событий был почти исчерпан в первом полугодии, дальнейший же рост мог вызвать опасения формирования «фондового пузыря». В этот момент на первый план выдвинулись политические факторы, связанные с «делом ЮКОСа». Действия Генпрокуратуры несколько раз вызывали панику на рынке, спекулятивный рост был прерван и последние два месяца 2003 года рынок пребывал в фазе коррекционного движения после пережитых потрясений.

Наиболее удачные сделки

При переформировании портфеля мы стремились сохранять достаточно диверсифицированную структуру, предлагая ориентир для действий достаточно осторожному инвестору. Бумаги приобретались стандартными лотами, при этом мы стремились к тому, чтобы доли эмитентов в портфеле составляли от 5 до 10%. Исключение составляли денежные средства, доля которых в отдельные моменты существенно увеличивалась, а также бумаги, с которыми проводились краткосрочные (1-2 недели) спекулятивные операции. По нашим оценкам, именно такая структура портфеля позволяет минимизировать риск, не ограничивая чрезмерно ожидаемый выигрыш.

Несмотря на ряд потрясений, перенесенных рынком во втором полугодии и связанных с «делом ЮКОСа», год стал исключительно удачным для рынка. Бурный рост охватил большинство его секторов. Нам удалось выявить ряд перспективных бумаг, благодаря своевременному приобретению которых мы обеспечили модельному портфелю темп роста, значительно превышающий темп роста индекса РТС (+76% по портфелю против +58% по индексу по итогам 2003 года).

К наиболее удачным проведенным операциям можно отнести покупку акций РАО ЕЭС в конце апреля. Бумаги компании выглядели весьма перспективными как с точки зрения технического анализа, так и по фундаментальным показателям. Присутствие на рынке стратегических инвесторов позволяло рассчитывать на достаточно мощную поддержку и делало покупку акций РАО практически безрисковой операцией. Фиксирование прибыли по данной позиции было начато в конце сентября, когда из-за некоторых предложений МЭРТ по процедуре распределения долей в формируемых генерирующих компаниях стратегические инвесторы потеряли стимул к дальнейшим покупкам.

Значительную прибыль принесли покупки акций нефтяных компаний, Лукойла, Сургутнефтегаза и ЮКОСа в начале года. Бурный рост в этот период был обеспечен новостями о крупных слияниях – сделках ТНК-ВР и ЮКОС-Сибнефть. Бумаги Газпрома принесли около 14% совокупной прибыли по портфелю. Вместе с бумагами Лукойла и РАО ЕЭС они не покидали портфеля и остаются одними из самых перспективных как с фундаментальной, так и с технической точек зрения.

Хотелось бы выделить и две сделки с акциями Ростелекома. В первом случае бумаги были приобретены в начале апреля, во втором – в начале ноября. В обоих случаях к моменту покупки акции Ростелекома отставали по темпам роста от других секторов рынка, но вскоре это отставание компенсировали, принося значительную прибыль.

Нельзя не отметить и ряд сделок с ликвидными бумагами металлургических предприятий – Северстали и ГМКН. Предприятия сектора стали лидерами роста среди бумаг «второго эшелона» и мы смогли этим воспользоваться. По-видимому, бумаги Северстали вскоре пополнят число «голубых фишек», что создает возможность для дальнейшего роста.

Неудачи и их анализ

Отдельные сделки оказались неудачными. Нам ни разу не пришлось закрывать позицию из-за достижения предельного уровня потерь (stop loss), но в первом полугодии, в период бурного роста рынка доход от некоторых сделок оказался меньше ожидавшегося и сделки эти, в основном, с бумагами региональных телекомов, могут быть отнесены к неудачным.

Мы недооценили возможность резкого падения рынка в июле после первых арестов по «делу ЮКОСа». Однако, при этом все имевшиеся на тот момент позиции удалось закрыть с прибылью, хотя и существенно меньшей. Собственно по ЮКОСу потери принесли обе волны арестов – и июльская, и октябрьская, хотя во втором случае нам удалось закрыть позицию сразу после заявления г-на Колесникова и потери можно назвать ограниченными.

Не оправдалась и ставка, сделанная на бумаги АвтоВАЗа. Компания пока не может перейти к устойчивому росту и не проводит дружественной к инвесторам политики. Хотя акции ВАЗа все еще значительно недооценены с фундаментальной точки зрения, потенциал их может реализоваться лишь в долгосрочной перспективе.

Достаточно скромными оказались результаты региональных телекомов. В то же время, нельзя не отметить тот факт, что из этой группы бумаг лишь акциям Уралсвязьинформа удалось обогнать индекс РТС по темпам роста, остальные же от него существенно отстали, при этом при операциях с модельным портфелем лишь в одной бумаге (в Северо-Западном телекоме) был зафиксирован небольшой убыток.

Итоги управления модельным портфелем в 2003 году

По итогам 2002 года прирост стоимости модельного портфеля составил 76%. Для сравнения, индекс РТС вырос за тот же период на 58%. На Рисунке 1 представлены графики изменения стоимости портфеля и индекса РТС.

Всего за 2003 год было совершено 188 сделок, большая часть из них принесла прибыль. На долю 7 бумаг, принесших наибольшую прибыль, пришлось около 83% прироста стоимости портфеля. Незначительные убытки по итогам года были понесены всего по трем бумагам.

В течение года в состав портфеля входили обыкновенные и привилегированные акции 22 компаний, всего 24 бумаги. В Таблице 2 приводятся список бумаг, входивших в портфель и их доли в совокупном выигрыше.

Темп роста стоимости портфеля оставался достаточно стабильным, нам удалось обеспечить достаточно плавное ее изменение и избежать значительных колебаний. На фоне пережитых рынком во втором полугодии потрясений, именно этот период следует признать более удачным в отношении результатов управления портфелем.

В качестве главных позитивных итогов управления портфелем можно выделить темп роста, существенно превосходящий темп роста индекса РТС и относительную стабильность роста. Действительно, на графике стоимости портфеля можно выделить достаточно узкий канал, в рамках которого график оставался в течение всего года. Отметим, что мы, будучи умеренно консервативными инвесторами, не учитывали возможность «короткой» продажи акций и несколько ограничивали возможный темп роста портфеля.

Отметим, что темп роста в годовом исчислении оказался близок достигнутому в предыдущем году (76 против 70%). Учитывая существенные различия в ситуации на рынке и ориентированность модельного портфеля на умеренно-консервативного инвестора, пытающегося избежать высоких рисков и даже кратковременных снижений стоимости портфеля, данный результат можно оценить как исключительно хороший.

ПРИЛОЖЕНИЯ.

Таблица 1. Структура и стоимость модельного портфеля в течение 2003года.

Дата | Рост стоимости модельного портфеля, % | Доля акций нефтяных компаний, % | Доля акций энергетических компаний, % | Доля акций телекоммуникационных компаний, % | Доля акций «второго эшелона», % | Доля акций ГМК, Сбербанка и Газпрома, % | Доля денежных средств, % |

11 янв | 100 | 35.71% | 8.00% | 7.79% | 0.00% | 12.67% | 35.83% |

1 фев | 98 | 16.51% | 0.00% | 7.52% | 0.00% | 6.68% | 69.29% |

1 мар | 105 | 34.87% | 12.35% | 26.41% | 10.30% | 14.43% | 1.64% |

1 апр | 105 | 21.01% | 7.59% | 0.00% | 10.11% | 10.60% | 50.68% |

1 май | 115 | 21.26% | 19.47% | 14.81% | 3.06% | 14.60% | 26.80% |

1 июн | 138 | 12.59% | 15.96% | 18.71% | 0.00% | 25.06% | 27.68% |

1 июл | 156 | 39.39% | 16.96% | 6.85% | 6.17% | 21.79% | 8.85% |

1 авг | 143 | 7.41% | 16.85% | 0.00% | 6.96% | 7.21% | 61.58% |

1 сен | 157 | 39.93% | 18.29% | 19.10% | 0.00% | 13.77% | 8.90% |

1 окт | 164 | 36.17% | 5.84% | 32.51% | 5.27% | 17.31% | 2.89% |

1 ноя | 161 | 8.18% | 4.73% | 10.92% | 0.00% | 4.77% | 71.40% |

1 дек | 166 | 17.30% | 16.48% | 6.90% | 0.00% | 9.80% | 45.29% |

31 дек | 176 | 36.75% | 16.60% | 3.91% | 0.00% | 19.06% | 19.10% |

Таблица 2. Бумаги, входившие в модельный портфель в 2003 году и их доли в совокупном выигрыше.

Наименование эмитента | Тикер РТС | Доля в совокупном выигрыше, % |

АвтоВАЗ | AVAZ | 0.29% |

Башнефть | BANE | 0.35% |

Северсталь | CHMF | 5.76% |

РАО ЕЭС | EESR | 31.53% |

СибирьТелеком | ENCO | 1.06% |

ЦентрТелеком | ESMO | 0.25% |

Дальсвязь | ESPK | 0.59% |

ГМКН | GMKN | 11.11% |

Газпром | GSPBEX | 13.89% |

ЮТК | KUBN | 0.42% |

Лукойл | LKOH | 5.48% |

Мосэнерго | MSNG | 3.34% |

ВолгаТелеком | NNSI | 2.43% |

Ростелеком | RTKM | 7.58% |

Ростелеком (пр) | RTKMP | 1.97% |

Сбербанк | SBER | 0.41% |

Сибнефть | SIBN | 2.06% |

Сургутнефтегаз | SNGS | 7.38% |

Сургутнефтегаз (пр) | SNGSP | -0.11% |

Северо-Западный телеком | SPTL | -0.28% |

Татнефть | TATN | 1.31% |

Транснефть (пр) | TRNFP | 1.17% |

Уралсвязьинформ | URSI | 4.22% |

ЮКОС | YUKO | -2.23% |

Рисунок 1. График изменения стоимости модельного портфеля компании «Интерфин Трейд» и индекса РТС

Отдел ценных бумаг | |

РТС | |

РТС | |

ММВБ | |

Вексельный рынок | |

Консультационно-аналитический отдел | Шехмаметьев Халиль Арифович |

Отдел корпоративного финансирования и инвестиционных программ | |

Клиентский отдел | |

Депозитарий | |

Отдел внутреннего учёта и отчётности | |

Юридический отдел | |

Отдел корпоративных коммуникаций | |

PR отдел |

Настоящий обзор представлен Вам по Вашему требованию и предназначен для персонального использования Вами. Представленная информация не рассматривается как рекомендация к купле-продаже на рынке ценных бумаг. Обзор составлен на основе открытых и публичных источников, признанных надёжными.