Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Обзор фондовых рынков

Российский фондовый рынок

и акции энергетических компаний

инж.- экономист ЛЭНИН

(журнал «Мировой рынок нефти и газа» N9 2007 г.)

Первый месяц осени выдался весьма удачным для инвесторов, так сказать закончился сезон отпусков, и жизнь на мировых торговых площадках "закипела". На симпозиуме ФРС 31 августа выступил председатель Бен Бернанке (Ben Bernanke), зачитавший доклад "Жилищный сектор, финансовые операции в жилищном секторе и монетарная политика".

"В последнее время тема финансовых операций в жилищном секторе завладела умами участников финансовых рынков и наблюдателей в США и во всем мире", — сказал Бернанке в начале доклада.

"Финансовая нестабильность, которую мы видим, имеет своим непосредственным источником проблемы рынка ипотечных кредитов subprime (кредитов для заемщиков с низким кредитным рейтингом), но эффект чувствуется на более широком ипотечном рынке и на финансовых рынках вообще, с потенциальными последствиями для экономики в целом.

Как вы знаете, спад на рынке жилья, который начался в середине 2005 г., оказался резким. Уровни продаж жилых домов на первичном и вторичном рынках значительно упали от своих пиков середины 2005 г. и остаются вялыми в последние месяцы. С ослаблением спроса, цены на жилые дома замедлили рост или даже понизились, и домостроительные компании сократили объем строительства нового жилья. В последние полтора года непосредственно сокращение жилищного строительства уменьшило годовые темпы экономического роста в США в среднем на 0,75 процентного пункта. Несмотря на сокращение строительства, количество новых жилых непроданных домов остается весьма большим по сравнению с продажами, что предполагает вероятное дальнейшее уменьшение объемов строительства жилья."

Озадаченность это проблемой ясно дала понять инвесторам, что действия со стороны официальных органов не заставят себя долго ждать.

Федеральная резервная система (ФРС) США, выполняющая в стране функции Центрального банка, 18 сентября снизила учетную ставку на 0,5 процентного пункта — до 4,75%. Такие данные содержатся в опубликованном отчете ФРС США.

Отклик мировых финансовых площадок не заставил себя долго ждать — мировые фондовые индексы прибавили от 1 до 5%, опираясь на новостной фон, индекс РТС прибавил за день более 3%.

Из общественно значимых событий стоит отметить отставку правительства, на что рынок российских акций отреагировал снижением на 1,0…1,5% по всему спектру ликвидных бумаг, однако значительной негативной реакции не наблюдалось. Новость была ожидаемой, и в целом эксперты не видят существенных рисков для российского фондового рынка, учитывая тот факт, что назначение нового премьер-министра в лице В. Зубкова определило политическую обстановку в стране, а в среднесрочной перспективе способствует стабильности.

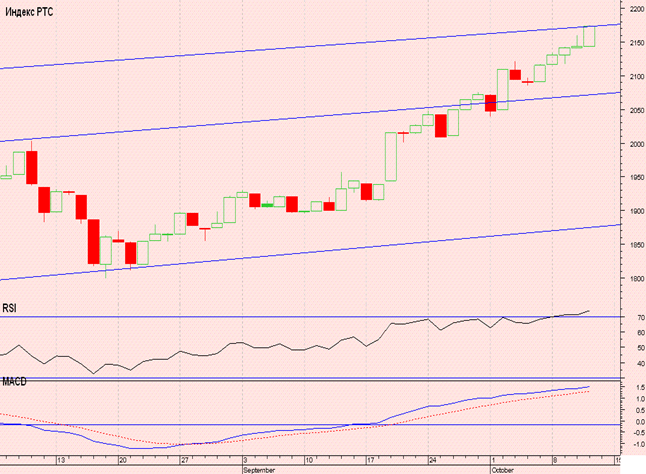

Индекс РТС вырос за месяц с 1926 до 2071 (+7,5%), что можно считать хорошим достижением, после чего в октябре продолжил свой рост (рис.1). Основными стимулами движения рынка вверх стали внешние позитивные данные, связанные, прежде всего, с решением ФРС о снижении ставки. Далее по инерции Российский рынок набрал обороты, и сразу устремился к покорению новых вершин, так, в первой половине октября индекс РТС дважды обновил исторический максимум.

Рис. 1

Следует отметить тот факт, что торги и цены на РТС проходят в долларах США, а оборотной стороной снижения ставки как раз стало сильное падение доллара относительно мировых валют, а также рубля, что послужило дополнительным стимулом для покупки активов.

Так, 20 сентября: курс доллара к евро упал до нового исторического минимума, пробив уровень 1,40; фьючерсные цены на нефть Light Sweet выросли по итогам торгов на 1,39 дол. до 83,32 дол. за баррель, превысив по ходу сессии отметку 84 дол.; доходность 10-летних казначейских облигаций, важный ориентир для процентных ставок на американских рынках долгосрочного кредита, подскочила до 4,70 против 4,54% днем ранее.

С технической точки зрения индекс РТС по итогам торгов 12.10.2007 г. подошел к верхней границе обозначенного канала, и оттолкнувшись от линии сопротивления немного скорректировался.

Индикатор RSI находится в зоне перекупленности и указывает на разворот тренда.

Индикатор MACD находится на достаточно высоких уровнях, что тоже может свидетельствовать о скорой смене тренда.

В данный момент рынок стоит перед дилеммой. Либо пробить психологически значимое сопротивление и устремиться в диапазон выше отметки в 2200 пунктов, поверив в дальнейшее смягчение мировой монетарной политики, в частности, в новое снижение ставки на очередном заседании ФРС США. Либо, как вариант, пойти простым путем в рамках «правил» и скорректироваться под давлением объективных фактов отсутствия веских фундаментальных причин, способствующих росту. В этом случае ожидаемый уровень поддержки будет приходиться на 2070 пунктов, после чего произойдет новый поход к вершинам.

Наша рекомендация — фиксировать прибыль до появления четких сигналов способствующих формированию дальнейшего движения.

Американских фондовый рынок в сентябре чувствовал себя неплохо, понижение ставки было ожидаемо, как можно ожидать «спасательный круг, брошенный утопающему» (рис.2) Также на руку сыграла изрядная "просадка" доллара по всему фронту валютных курсов, в результате чего у производителей появились более привлекательные условия для развития. В данном случае официально обеспокоенность была выражена со стороны Евросоюза, т. к., обновив исторические максимумы, пара "доллар-евро" заставила изрядно поволноваться европейских производителей, ибо столь резкое падения курса американской валюты совсем не способствует росту ВВП Еврозоны. На данный момент обсуждаются различные способы влияния на кросс-курс валют с целью не допустить дальнейшего "обвала" доллара. Во многом свою лепту внесет и новое заседание ФРС США, которое состоится в конце октября, где вновь будет затронута тема ставки межбанковского кредитования.

Рис. 2

С технической точки зрения индекс DJI находится в двойственном положении, так как технические индикаторы вроде указывают путь вниз, однако «запас хода» до верхнего уровня сопротивления еще есть, и в случае очередного понижения ставки либо позитивного новостного фона, он может в очередной раз обновить исторические максимумы.

Индикатор RSI , строго говоря, не дошел до уровня перепроданности (70%), однако показывает вниз, что можно считать значимым, т. к. несколько раз приближаясь вплотную, отталкивался вниз.

Индикатор MACD показывает четкую точку разворота — быстрая скользящая пересекла медленную сверху вниз, уровни, на которых это произошло достаточно высокие, чтобы считать событие значимым.

Нефтяной сектор

В сентябре нефтяной сектор прибывал на позитивных позициях, несколько раз обновив исторический максимум (рис.3) Цена на "черное золото" выросла за месяц с 75,08 до 81,66 дол. (+8,7%). Весь месяц актив подогревался геополитическими новостями, затем снижение курса доллара вследствие понижения ставки, сделало свое дело. Нефтяные фьючерсы как альтернативный инструмент инвестирования снова в «фаворе», учитывая общую нестабильность, проблемы с ликвидностью, а также тот факт, что спрос на нефтепродукты со стороны конечных потребителей неуклонно растет. Объективных причин для снижения высокой стоимости, увы, пока нет, поэтому очередные исторические максимумы, видимо, не за горами.

Рис. 3

С технической точки зрения актив находится на пороге пробоя сильного сопротивления, которое уже два раза выдерживало натиск «быков», однако общий восходящий канал дает «запас хода», так что очень вероятен поход до уровня в 85 дол. за баррель.

Индикатор RSI показывает направление вверх, однако уровни высоки и вершина уже близко, после которой последует пусть небольшая, но коррекция.

Индикатор MACD также показывает направление вверх, и также потенциал этого движение не велик.

Наша рекомендация — длинные позиции открывать при снижении до уровня 76 дол. c ближней целью 80 дол. и далее 85 дол., короткие позиции открывать пока рискованно, т. к. дальнейшая динамика, а особенно сильные просадки, пока под вопросом.

Нефтяной сектор Российского рынка двигался на позитивной волне, в целом охарактеризовать можно как лучшее время рынка, благо высокие цены на нефть и «недоверие» банкам ярко прослеживались.

«ЛУКОЙЛ». В целом за месяц индекс вырос с 1922 до 2081 (+8,27%) (рис.4). Дальнейшее же движение вверх находится под вопросом, текущие уровни достаточно привлекательны, скорее, чтоб зафиксировать прибыль, нежели чтоб спекулятивно пытаться поймать еще один толчок в сопротивлении.

НК "ЛУКОЙЛ" обнародовала результаты финансовой деятельности за I полугодие 2007 г. Чистая прибыль компании по US GAAP по сравнению с аналогичным периодом 2006 г. снизилась на 4,8% и составила 3,8 млрд дол. Показатель EBITDA (прибыль до вычета процентов, налога на прибыль, износа и амортизации) составил 6,35 млрд дол., что на 1,76% ниже показателя за I полугодие 2006 г. При этом выручка "ЛУКОЙЛ" за отчетный период увеличилась на 7,5% — до 35,932 млрд дол., в том числе выручка от реализации составила 35,78 млрд дол., что на 7,7% выше аналогичного показаг. Прибыль от основной деятельности "ЛУКОЙЛ" в I полугодии 2007 г. снизилась на 3,6% и составила 5,324 млрд дол., прибыль компании до налога на прибыль составила 5,143 млрд дол., снизившись на 6,8%.

В планах компания рассматривает возможность строительства НПЗ в Латинской Америке в рамках СП с венесуэльской PDVSA. Об этом сообщил во вторник журналистам глава компании "ЛУКОЙЛ Оверсиз", вице-президент НК "ЛУКОЙЛ" Андрей Кузяев. Он не назвал мощности завода, отметив, что предполагается поставлять нефтепродукцию на внешние рынки. Площадка для строительства НПЗ пока также не называется, но, по словам А. Кузяева, завод будет располагаться либо в Венесуэле, либо на территории других стран Латинской Америки.

Рис. 4

С технической точки зрения актив уперся в линию сопротивления, без видимых шансов ее преодолеть, несмотря на высокий потенциал роста компании. Во многом все зависит от общей конъюнктуры рынка в целом, а нефтяной сектор — лишь опережающее звено, и, как показывает практика, не важно — вниз или вверх.

Индикатор RSI показывает явное движение вниз, уверенно, уже во второй раз, пересекая линию зоны перекупленности сверху вниз.

Индикатор MACD пока еще не дает четких сигналов разворота, но текущие урони весьма высоки и это станет, скорее всего, делом нескольких дней.

Наша рекомендация, как и в целом по нефтяному сектору — фиксировать прибыль, в преддверии ожидаемой коррекции.

«Роснефть». Котировки компании стали скорее исключением из общей тенденции роста +0,94% по итогам месяца, что можно объяснить большим недоверием инвесторов к этой компании. Возможно активная политика развития и глобальные планы помогут котировкам оценить потенциал (рис.5)

Компания "НК "Роснефть" планирует построить первую очередь Восточного нефтеперерабатывающего завода к 2012 г. Об этом 18 сентября сообщил вице-президент компании Александр Сапронов, выступая в ходе второго Дальневосточного экономического форума в Хабаровске. По его словам, мощность первой очереди Восточного НПЗ в конечной точке нефтепровода "Восточная Сибирь — Тихий океан" (ВСТО) будет составлять 10 млн т. Всего запланировано две очереди по 10 млн т. Ранее сообщалось, что НК "Роснефть" намерена построить в конечной точке ВСТО крупный НПЗ мощностью до 20 млн т нефти в год. Возможные затраты на строительство составляют 5…7 млрд дол.

Весь сентябрь актив торговался в «боковике» и делал безуспешные попытки закрепится выше уровня сопротивления

.

С технической точки зрения актив находится в классическом боковом течении в рамках обозначенного коридора.

Индикатор RSI находится в нейтральной зоне.

Индикатор MACD также находится в нейтральной зоне, чуть выше «0» и показывает слабо вверх.

Наша рекомендация —- вне рынка до появления четких сигналов.

В итоге с определенностью можно сказать, что рынок ждет коррекция, однако, когда именно она наступит, через день или через неделю, сказать пока сложно, но неизбежность этого события как факта, очевидна.

Глубина же, по нашим прогнозам, зависит во многом от фундаментальных данных, связанных с монетарной политикой, в частности, октябрьское заседание ФРС, и решение относительно изменения ставки. Также стоит отметить опасения инвесторов относительно мирового кризиса ликвидности, а также проблем ипотечного кредитования в США. Насколько решена эта проблема уже в скором будущем будет ясно по изменению экономических показателей.

Следует отметить как положительный фактор своевременное, участное отношение регулирующих органов федерального значения к проблемам, возникающим в экономике.

Мнения аналитиков

Почему же, несмотря на рекордный рост цен на нефть, бумаги отечественного нефтяного сектора отстают от рынка? Каковы их перспективы?

Комментарий аналитика компании "Атон" Вячеслава Бунькова:

– Одной из первых причин потери нефтяным сектором былой популярности стал провальный I квартал 2007 г., в котором низкие цены на нефть сопровождались высоким уровнем налогов и пошлин. Именно в этот момент нефтяники ощутили эффект "ножниц Кудрина", заключающийся в несоответствии уровня налогов и пошлин текущим ценам на нефть.

Другая причина отставания от рынка заключается в недостаточной ликвидности на рынке и общей негативной конъюнктуре рынка. Проблемы с отсутствием денег вынуждают инвесторов вкладываться в те отрасли, где происходит максимальное количество событий. Этим можно объяснить, например, бурный рост котировок банков в предыдущие дни — бумаги банковского сектора более остальных подвержены событиям на мировых финансовых рынках. "Норильский никель" также растет лучше других бумаг благодаря росту цен на металлы и ожиданиям выделения энергетических активов.

В "нефтянке" сильных похожих идей пока нет. Но сейчас акции этого сектора выглядят крайне недооцененными, особенно, если мы говорим о компаниях "Роснефть" и "ЛУКОЙЛ". Все видели провальные результаты российских НК в I квартале и решили, что "ножницы Кудрина" продолжат урезать прибыль. Но на этот эффект нужно смотреть по-другому. Важен не сам размер налогов и пошлин, а разница между ценами, по которым они вычисляются, и рыночными ценами на нефть марки Urals. Когда цены продолжают постоянный рост, пошлины просто не успевают расти за ними, поскольку рассчитываются с временным лагом. А на рынке нефти ситуация в последние месяцы была таковой, что цены росли непрерывно.