Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ОТЧИТЫВАЕМСЯ ПО ПЕРСОНИФИЦИРОВАННОМУ УЧЕТУ

Сегодня в материале:

О чем думает бухгалтер, переступив порог Нового года? В первую очередь о том, чтобы своевременно отчитаться перед Фондом Социального Страхования, перед налоговым органом по НДС за последний период ушедшего года, а также перед Пенсионным Фондом. В представленном материале рассматриваются вопросы отчетности организации по персонифицированному учету перед Пенсионным Фондом Российской Федерации.

ПРАВОВЫЕ ОСНОВЫ ПЕНСИОННОГО СТРАХОВАНИЯ

Сфера и цель обязательного пенсионного страхования

Отношения в сфере обязательного пенсионного страхования регулируются Федеральным законом от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее – Закон ).

Ст.3 Закона закрепляет основные понятия, используемые в правоотношениях в системе обязательного пенсионного страхования.

Так, под обязательным пенсионным страхованием понимается система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка (выплат, вознаграждений в пользу застрахованного лица), получаемого ими до установления обязательного страхового обеспечения.

Под обязательным страховым обеспечением понимается исполнение страховщиком своих обязательств перед застрахованным лицом при наступлении страхового случая посредством выплаты трудовой пенсии, социального пособия на погребение умерших пенсионеров, не работавших на день смерти.

Страховые взносы на обязательное пенсионное страхование (далее - страховые взносы) - индивидуально возмездные обязательные платежи, которые уплачиваются в бюджет Пенсионного фонда РФ и персональным целевым назначением которых является обеспечение права гражданина на получение пенсии по обязательному пенсионному страхованию в размере, эквивалентном сумме страховых взносов, учтенной на его индивидуальном лицевом счете.

Кроме того, согласно п.2 ст.7 Закона , право на обязательное пенсионное страхование в РФ реализуется в случае уплаты страховых взносов.

Таким образом, из указанных выше определений и положений Закона можно сделать вывод о том, что целью обязательного пенсионного страхования в РФ и уплаты обязательных страховых взносов является получение застрахованными лицами по достижении пенсионного возраста, наступлении инвалидности, потери кормильца (т. е. при наступлении страхового случая - ст. 8 Закона) сумм пенсионного обеспечения от страховщика – трудовой пенсии (пенсии по старости, по инвалидности, по потере кормильца).

Категории участников указанных отношений

В соответствии со ст.4 Закона , выделяются следующие категории участников правоотношений в системе обязательного пенсионного страхования: страховщик, страхователи и застрахованные лица.

Страховщиком выступает Пенсионный фонд РФ.

Страхователями являются лица, производящие выплаты физическим лицам. К ним относятся: организации, индивидуальные предприниматели, а также физические лица. В эту же категорию входят индивидуальные предприниматели, не выступающие в качестве работодателей, однако уплачивающие самостоятельно обязательные пенсионные взносы за самих себя.

В соответствии со ст.7 Закона № 167-ФЗ, застрахованные лица – это лица, на которых распространяется обязательное пенсионное страхование в соответствии с указанным Законом. Таковыми признаются граждане РФ, а также проживающие (как постоянно, так и временно) на территории РФ иностранные граждане и лица без гражданства следующих категорий:

- работающие по трудовому договору или по договору гражданско-правового характера, предметом которого является выполнение работ и оказание услуг, а также по авторскому и лицензионному договору;

- самостоятельно обеспечивающие себя работой: индивидуальные предприниматели, частные детективы, занимающиеся частной практикой нотариусы, адвокаты;

- являющиеся членами крестьянских (фермерских) хозяйств;

- работающие за пределами территории Российской Федерации в случае их добровольного вступления в правоотношения по обязательному пенсионному страхованию, если иное не предусмотрено международным договором Российской Федерации;

- являющиеся членами родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

- иные категории граждан, у которых отношения по обязательному пенсионному страхованию возникают в соответствии с настоящим Законом.

Обязательное страховое обеспечение и его финансирование

Как определено ст.9 Закона № 167-ФЗ, обязательным страховым обеспечением по обязательному пенсионному страхованию является:

- страховая и накопительная части трудовой пенсии по старости;

- страховая и накопительная части трудовой пенсии по инвалидности;

- страховая часть трудовой пенсии по случаю потери кормильца;

- социальное пособие на погребение умерших пенсионеров, не работавших на день смерти.

Финансирование базовой части трудовой пенсии осуществляется за счет сумм единого социального налога (взноса), зачисляемых в федеральный бюджет, а вот финансирование выплаты страховой и накопительной частей трудовой пенсии - за счет средств бюджета Пенсионного фонда РФ. При этом финансирование выплаты накопительной части трудовой пенсии осуществляется за счет сумм пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица.

Объект обложения страховыми взносами и ставки в 2006 году

Объект обложения страховыми взносами на обязательное пенсионное страхование определен п. 2 ст.10 Закона .

В соответствии с указанной нормой, объектом обложения страховыми взносами является объект налогообложения по единому социальному налогу (взносу), а базой для начисления страховых взносов - налоговая база по этому же налогу. Напомним, что база и объект налогообложения по ЕСН устанавливается гл. 24 НК РФ «Единый социальный налог (взнос)». В свою очередь, объектом обложения ЕСН (и соответственно - страховыми взносами на пенсионное страхование), в соответствии со статьей 236 НК РФ, признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам.

Особо обращаем Ваше внимание на то, что не облагаются страховыми взносами на обязательное пенсионное страхование выплаты, подпадающие под перечень, установленный ст. 238 НК РФ. При этом льготы, установленные ст. 239 НК РФ для единого социального налога, в целях исчисления и уплаты страховых взносов не применяются.

Приведем Вашему вниманию ставки, используемые для исчисления сумм страховых взносов в 2006г. (Таблица №1).

Таблица №1. Ставки для начисления страховых взносов в 2006г.

База для начисления | Для лиц 1966г. | Для лиц 1967г. | |

На финансирование | На финансирование страховой части трудовой пенсии | На финансирование накопительной части трудовой пенсии | |

до 280 тыс. руб | 14 % | 10 % | 4 % |

280,001 – 600 тыс. руб. | 39,2 тыс. руб. + 5,5% | 28 тыс. руб.+ 3,9% | 11,2 тыс. руб + 1,6% |

св 600 тыс. руб. | 56,8 тыс. руб. | 40,48 тыс. руб. | 16,32 тыс. руб. |

ПЕРСОНИФИЦИРОВАННЫЙ УЧЕТ

Что такое персонифицированный учет?

Очевидно, что в целях определения размеров трудовых пенсий страховщик (ПФ РФ) должен знать, в каком объеме и в течение какого периода страхователь уплачивал страховые взносы за застрахованное лицо. Поэтому законодатель предусмотрел обязанность страхователей представлять в Пенсионный фонд РФ соответствующие сведения (п.4 ст.24 Закона ). Такие сведения именуются сведениями индивидуального персонифицированного учета в системе обязательного пенсионного страхования (далее – сведения персонифицированного учета).

Само понятие персонифицированного учета вошло в нашу жизнь с принятием Федерального закона РФ от 01.04.96 «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее – Закон №27-ФЗ). Закон определяет индивидуальный (персонифицированный) учет как организацию и ведение учета сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством Российской Федерации.

Персонифицированный учет включает в себя:

- регистрацию застрахованных лиц;

- сбор сведений о страховом стаже, о страховых взносах, начисленных и уплаченных в страхователем течение отчетного года, внесение полученных данных в лицевые счета застрахованных;

- иные действия, связанные с назначением и корректировкой размера трудовых пенсий.

Заметим, что нормы Закона , в отличие от норм Закона , дают более подробное определение понятия «страхователь». Ранее мы определяли страхователей, на основании норм Закона , как лиц, производящих выплаты физическим лицам. В Законе №27-ФЗ, рассматривая вопрос об индивидуальном персонифицированном учете, законодатель приводит более развернутое определение: «страхователи - юридические лица, в том числе иностранные, и их обособленные подразделения; международные организации, осуществляющие свою деятельность на территории Российской Федерации (в отношении застрахованных лиц в соответствии с Законом ); родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования; крестьянские (фермерские) хозяйства; граждане, в том числе иностранные, лица без гражданства, проживающие на территории Российской Федерации, и индивидуальные предприниматели, осуществляющие прием на работу по трудовому договору, а также заключающие договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы».

Ст.11 Закона №27-ФЗ установлено, что страхователи представляют в органы Пенсионного фонда РФ по месту их регистрации сведения об уплачиваемых страховых взносах на основании данных бухгалтерского учета, а сведения о страховом стаже - на основании приказов и других документов по учету кадров. Представляются такие сведения один раз в год, не позднее 1 марта о каждом работающем у страхователя застрахованном лице. Указанные сведения содержат в себе следующую информацию:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- дату приема на работу (для застрахованного лица, принятого на работу данным страхователем в течение отчетного периода) или дату заключения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы;

- дату увольнения (для застрахованного лица, уволенного данным страхователем в течение отчетного периода) или дату прекращения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы;

- периоды деятельности, включаемые в стаж на соответствующих видах работ, определяемый особыми условиями труда, работой в районах Крайнего Севера и приравненных к ним местностях;

- сумму заработка (дохода), на который начислялись страховые взносы обязательного пенсионного страхования;

- сумму начисленных страховых взносов обязательного пенсионного страхования;

- другие сведения, необходимые для правильного назначения трудовой пенсии;

- суммы страховых взносов, уплаченных за застрахованное лицо, являющееся субъектом профессиональной пенсионной системы;

- периоды трудовой деятельности, включаемые в профессиональный стаж застрахованного лица, являющегося субъектом профессиональной пенсионной системы.

Дополнительно к указанным сведениям страхователь один раз в год, но не позднее 1 марта года, следующего за отчетным, представляет сведения об уплаченных страховых взносах в целом за всех работающих у него застрахованных лиц.

Кроме того, необходимо четко помнить о следующем:

1). Копия вышеуказанных сведений о каждом застрахованном лице передается данному лицу страхователем в этот же срок, т. е., не позднее 1 марта года, следующего за отчетным.

2). Застрахованным лицам, подавшим заявления о выходе на трудовую пенсию, указанные сведения передаются в течение 10 календарных дней со дня подачи заявления.

3). В день увольнения застрахованного лица или в день прекращения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством РФ начисляются страховые взносы, страхователь обязан передать застрахованному лицу указанные выше сведения. В данном случае сведения передаются под расписку.

Обязанность по предоставлению сведений персонифицированного учета возникает у страхователя и в случае его ликвидации или снятия с учета в качестве страхователя. При этом данные сведения предоставляются вместе с другими документами о снятии с учета.

Документы персонифицированного учета

Индивидуальный (персонифицированный) учет ведется на основании документов, формы которых утверждены Постановлением Правления ПФ РФ от 21.10.02 № 000п. (далее – Постановление № 000п). В этом же документе приведена и Инструкция по их заполнению (далее - Инструкция).

Вместе с тем, в 2006 году в связи со вступлением в силу Постановления Правления Пенсионного фонда Российской Федерации от 01.01.2001 года № 000п «О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению» (далее – Постановление № 000п) Постановление № 000п утратило силу.

Однако ГУ-Отделение Пенсионного фонда РФ по г. Москве и Московской области на своем официальном сайте (http://www. *****/) разместило следующее:

Уважаемые страхователи!

В связи со вступлением в силу Постановления № 000п от 01.01.2001 «О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению» и публикацией его в средствах массовой информации ГУ-Отделение по г. Москве и Московской области разъясняет следующее.

Данным Постановлением не вносятся изменения в формы документов, которые должны представляться страхователями в ПФ РФ при проведении отчетной компании за 2006 г.

При подготовке отчетов страхователи могут воспользоваться программными средствами, которые использовались ими в предшествующий отчетный период. Правила заполнения форм отчетности и формат документов за 2006 г. остались без изменения.

Новый формат данных (приложение 4 к Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе государственного пенсионного страхования, утвержденной Постановлением № 000п от 01.01.2001) в соответствии с п.4 Постановления будет использоваться для документов за отчетный период 2007 года.

ГУ-Отделение по г. Москве и Московской области

Таким образом, сведения по персонифицированному учету за 2006г. необходимо подавать в органы ПФ РФ по формам, установленным Постановлением № 000п, с применением порядка их заполнения, приведенного в указанном Постановлении и в Приложении № 3 Постановления № 000п.

Начиная с отчетности за 2007 год, указанные формы и инструкции не применяются и будут действовать новые формы и инструкции, установленные Постановлением № 000п.

Обзор всех документов персонифицированного учета можно представить в следующем виде (Таблица №2)

Таблица №2. Формы персонифицированного учета

Наименование документа | Номер формы | Назначение документа |

Документы, связанные с выдачей застрахованному лицу | ||

Страховое свидетельство государственного пенсионного страхования | АДИ-7 | Выдается каждому застрахованному лицу в качестве подтверждения его регистрации в системе ОПС. |

Анкета застрахованного лица | АДВ-1 | Содержит анкетные данные застрахованного лица и представляется при регистрации лица в системе ОПС. |

Заявление об обмене страхового свидетельства | АДВ-2 | Представляется при изменении анкетных данных застрахованного лица, для замены страхового свидетельства. |

Заявление о выдаче дубликата страхового свидетельства | АДВ-3 | Представляется в случае утраты застрахованным лицом страхового свидетельства или его непригодности для использования. |

Сведения о смерти застрахованного лица | АДВ-8 | Представляются органом записи актов гражданского состояния в случае регистрации смерти застрахованного лица. |

Листок исправлений | АДВ-9 | Представляется в случае наличия ошибок в страховом свидетельстве, выданном территориальным органом ПФ РФ. |

Отчетные формы документов персонифицированного учета | ||

Индивидуальные сведения о страховом стаже и начисленных страховых взносах на обязательное пенсионное страхование застрахованного лица | СЗВ-4-1 | Представляются по застрахованным лицам, у которых в расчетном периоде были условия для досрочного назначения трудовой пенсии, либо при необходимости выделения отдельных периодов работы, периодов ухода за детьми и т. д. |

Индивидуальные сведения о страховом стаже и начисленных страховых взносах на обязательное пенсионное страхование застрахованного лица | СЗВ-4-2 (списочн. форма) | Представляются по застрахованным лицам, не имеющим в расчетном периоде условий для досрочного назначения трудовой пенсии, а также на лиц, имеющих право на досрочное назначение пенсии на основании территориальных условий |

Опись документов, передаваемых страхователем в ПФ РФ | АДВ-6-1 | Составляется страхователем на каждую пачку документов, передаваемых в ПФ РФ. |

Ведомость уплаты страховых взносов на обязательное пенсионное страхование | АДВ-11 | Представляется вместе с формами СЗВ-4-1 и СЗВ-4-2. |

Сопроводительная ведомость | АДИ-5 | Документ формируется территориальным органом ПФ РФ и выдается страхователю (работодателю) в составе пачки исходящих документов. Документ содержит поля, заполняемые застрахованным лицом либо страхователем (работодателем), и подлежит возврату в территориальный орган ПФ РФ. |

Сведения о трудовом стаже застрахованного лица | ||

Сведения о трудовом стаже застрахованного лица за период до регистрации в системе обязательного пенсионного страхования | СЗВ-К | Представлялся единовременно, в срок с 1 августа 2003 г. по 1 июля 2004 г. |

Запросы и выписки о состоянии лицевого счета | ||

Запрос органа, осуществляющего пенсионное обеспечение, о представлении выписки из индивидуального лицевого счета застрахованного лица | СЗВ-2а | Представляется органом, осуществляющим пенсионное обеспечение. |

Запрос застрахованного лица о представлении выписки из его индивидуального лицевого счета | СЗВ-2б | Представляется застрахованным лицом в территориальный орган ПФ РФ для получения сведений, содержащихся в его индивидуальном лицевом счете. |

Выписка из индивидуального лицевого счета застрахованного лица | СЗИ-5 | Формируется территориальным органом ПФ РФ по запросу органа, осуществляющего пенсионное обеспечение, или застрахованного лица. |

Сопроводительная ведомость для органов, осуществляющих пенсионное обеспечение | СЗИ-3 | Формируется территориальным органом ПФ РФ и выдается органу, осуществляющему пенсионное обеспечение. Документ содержит поля, заполняемые органом, осуществляющим пенсионное обеспечение, и подлежит возврату в территориальный орган ПФ РФ. |

Запрос об уточнении сведений | АДИ-2 | Документ формируется территориальным органом ПФ РФ с целью запроса дополнительных сведений, необходимых для регистрации застрахованного лица. Документ содержит сведения о местах предположительной регистрации: реквизиты территориального органа ПФ РФ, принявшего анкету, либо реквизиты страхователя (работодателя), который мог зарегистрировать застрахованное лицо. Документ заполняется лично застрахованным лицом. |

ПОРЯДОК ПРЕДСТАВЛЕНИЯ СВЕДЕНИЙ ПЕРСОНИФИЦИРОВАННОГО УЧЕТА

Этап 1. Предварительная сверка уплаченных авансовых платежей.

Данный этап не является обязательным. Однако практика показывает, что к нему прибегают многие.

Предварительная сверка выполняется в целях исключения расхождения сведений об уплаченных суммах, подаваемых страхователем и имеющихся в ПФ РФ.

Для прохождений предварительной сверки страхователю необходимо получить из налогового органа распечатку платежей за год (следует обращаться именно в налоговый орган, так как именно он является администратором платежей на обязательное пенсионное страхование). Такой распечаткой служит выписка из лицевого счета, на котором налоговый орган учитывает

поступившие взносы. Из полученной выписки будет видно, когда, сколько и на какой КБК было зачислено платежей.

Отметим, что налогоплательщики, отчитывающиеся перед налоговым органом посредством электронной связи (по Интернет), могут получить такую выписку, не обращаясь непосредственно в налоговый орган, - путем формирования соответствующего запроса в Интернет.

Получив выписку, страхователь сравнивает представленные в ней сведения с собственными данными об уплаченных взносах. При несовпадении данные необходимо обратиться в налоговый орган, взяв с собой платежные поручения с отметкой банка и выписки, для выяснения причины выявленного несоответствия.

Этап 2. Подготовка индивидуальных сведений.

После проведения предварительной сверки страхователь приступает к подготовке самих сведений персонифицированного учета.

В комплект документов на подачу индивидуальных сведений входит:

- СЗВ-4-1 «Индивидуальные сведения о страховом стаже и начисленных страховых взносах на обязательное пенсионное страхование застрахованного лица» и АДВ-6-1 (оригинал и копия этих форм);

- СЗВ-4-2 «Индивидуальные сведения о страховом стаже и начисленных страховых взносах на обязательное пенсионное страхование застрахованного лица» (списочная форма) и АДВ-6-1 (оригинал и копия бланков);

- пояснительная записка (оригинал и копия);

- АДВ-11 «Ведомость уплаты страховых взносов на обязательное пенсионное страхование» (оригинал и копия);

- список застрахованных лиц.

Оригиналы специалисты Пенсионного фонда РФ оставляют у себя, копии со штампом о принятии сведений отдают страхователю.

Этап 3. Окончательная сверка уплаченных авансовых платежей.

После заполнения полного комплекта документов, в том числе и бланка по форме АДВ-11 «Ведомость уплаты страховых взносов на обязательное пенсионное страхование», необходимо обратиться в отдел сверок, представив там заполненную форму АДВ-11. В случае совпадения данных, отраженных страхователем, с данными Пенсионного фонда (при проведении предварительной сверки связанных с этим проблем не возникает), сотрудники отдела сверок на обратной стороне представленной страхователем ведомости по форме АДВ-11 распечатывают протокол, подтверждающий факт проведения сверки, а также факт отсутствия разногласий между страхователем и страховщиком в отношении уплаченных страхователем сумм страховых взносов в течение отчетного периода (года).

Этап 4. Представление сведений персонифицированного учета.

На данном этапе происходит непосредственная сдача отчетности.

Сразу же заметим, что предоставление сведений персонифицированного учета должно осуществляться страхователем через своего представителя непосредственно в ПФ РФ. Отправлять по почте такие сведения мы не рекомендуем. Дело в том, что, несмотря на отсутствие прямого запрета на предоставление сведений персонифицированного учета путем почтового отправления, сотрудники Пенсионного фонда РФ не считают полученные по почте документы представленными надлежащим образом. Аргументируется это тем, что сведения персонифицированного учета должны быть представлены при наличии гарантий защиты от несанкционированного доступа. Отправка данных сведений по почте не может гарантировать такую защиту.

Следующий нюанс, на который мы бы хотели обратить внимание, – это вид отчета. В соответствии с требованиями, установленными п. 2 ст. 8 Закона , сведения персонифицированного учета могут представляться как в виде документов в письменной форме, так и в электронной форме (на магнитных носителях или по каналам связи). Законодатель устанавливает для страхователя альтернативу: отчетность сдается либо на бумажном носителе, либо в электронном виде.

Однако сотрудники ПФ РФ не допускают данной альтернативы: если отчетность представляется на бумажном носителе, то к ней обязательно следует приложить дискетку.

Для заполнения отчетности на магнитном носителе, страхователь может обратиться в свое отделение Пенсионного фонда, где ему бесплатно запишут специальную программу.

Особенности оформления сведений персонифицированного учета на бумажном носителе

Правила подготовки документов персонифицированного учета, представляемых страхователями в Пенсионный фонд на бумажном носителе, определены в Приложении 3 к Постановлению № 000п. Также общие правила заполнения и оформления документов, как мы уже отметили выше, можно найти и в Инструкции (утв. Постановлением № 000п.).

Согласно Инструкции, установлены общие правила заполнения форм: «чернилами, шариковой ручкой печатными буквами, при помощи пишущих машинок или средств вычислительной техники без помарок и исправлений. При этом могут использоваться любые цвета, кроме красного и зеленого».

Данные, вносимые в поля отчетности, должны приводиться на основании соответствующих документов. Например, анкетные данные заполняются в соответствии с данными, содержащимися в документе, удостоверяющем личность; страховой номер индивидуального лицевого счета застрахованного лица указывается в соответствии со страховым свидетельством государственного пенсионного страхования.

Страхователь представляет пачку заполненных документов персонифицированного учета и относящуюся к ней дискету с файлом.

В состав пачки могут входить документы только одного наименования, например, только СЗВ-4-1 «Индивидуальные сведения о страховом стаже и начисленных страховых взносов на обязательное пенсионное страхование застрахованного лица».

Каждая пачка документов, сопровождаемая дискетой, имеет номер, присваиваемый страхователем и указываемый на описи пачки. Каждый документ пачки имеет уникальный номер внутри пачки, присваиваемый страхователем и указываемый на документе. Последовательность документов в пачке должна соответствовать последовательности относящихся к ним записей в файле.

Файл на дискете относится только к одной пачке.

Максимальное число документов в пачке, сопровождаемой дискетой, - 200 (если заполняется форма СЗВ-4-2, то в каждой пачке можно представлять не более 200 застрахованных).

Итак, сначала страхователь должен заполнить необходимые формы. Заполненные формы одного наименования группируются в пачки, в состав которых также будет входить и опись по форме АДВ-6-1 (опись является неотъемлемой частью пачки). Отметим, что на практике сотрудники Пенсионного фонда требуют включить в пачку и список застрахованных лиц (данный список составляется в произвольной форме, так как его утвержденная форма отсутствует). Наличие такого списка предусмотрено п.12 Инструкции, в которой, в частности, говорится о том, что по согласованию с территориальным органом ПФ РФ допускается следующий порядок оформления пачки документов, содержащей формы СЗВ-4-1 или СЗВ-4-2:

- пачка прошивается и пронумеровывается;

- концы скрепляющей нити связывают с тыльной стороны и заклеивают небольшой полоской бумаги для проставления печати и надписи "В пачке прошито, пронумеровано и скреплено печатью …листов";

- к пачке прикладывается список застрахованных лиц, на которых представляются сведения, в произвольной форме; указанный список брошюруется в пачке после описи. Список может быть представлен в следующем виде (Таблица №3):

Таблица №3. Поименный список застрахованных лиц

К пачке № ___ за 2006 года

№ п/п | Ф. И.О. | Страховой | Сумма начисленных | |

на страховую | на накопи- | |||

Итого (руб.) | ||||

Всего начислено взносов на сумму: |

- все документы, входящие в пачку, заверяются печатью организации и подписью руководителя, проставляемыми на описи, которая дополняется словами: «Заверяю, что содержание всех документов, входящих в пачку, состоящую из вышеприведенного числа форм, верно»;

- заверенная подписью руководителя и печатью организации пачка документов не подлежит расшиванию.

Таким образом, пачка будет выглядеть следующим образом: первый лист в пачке – опись (АДВ-6-1), далее прилагается список застрахованных лиц, и только потом следуют непосредственные формы отчетности.

Особенности заполнения формы СЗВ-4-1

Форма СЗВ-4-1 применяется при предоставлении страхователем сведений о застрахованном лице, у которого в расчетном периоде были какие-либо условия для назначения досрочной трудовой пенсии (отражаются в таблице "Стаж работы за отчетный период"), либо при необходимости выделения отдельных периодов работы, периодов ухода за детьми и т. д.

Форма СЗВ-4-1 состоит из двух частей. Первая содержит сведения о страхователе (регистрационный номер, краткое наименование). Вторая часть – собственно сведения о застрахованных лицах за расчетный период.

Указывая суммы начисленных страховых взносов, бухгалтер должен обратиться к сведениям, содержащимся в индивидуальных карточках учета сумм начисленных страховых взносов на обязательное пенсионное страхование (утв. Приказом МНС РФ от 27.07.04 № САЭ-3-05/443@). Все начисленные суммы страховых взносов указываются в рублях и копейках.

В состав сведений о застрахованных лицах включается также информация о периоде их работы у страхователя. При этом важно помнить, что в случае, когда работник был принят на работу еще начала отчетного года (до 1 января 2006 года), страхователь должен в качестве периода работы указывать только период, полностью состоящий из расчетного года: с 01.01.2006 по 31.12.2006. Если же работник был принят на работу в течение 2006 года, то указывается период с момента принятия его на работу до конца года, например, с 01.04.2006 по 31.12.2006. В случае увольнения работника в течение 2006 года указывается период с начала года по день его увольнения, например, с 01.01.2006 по 31.08.2006.

И, наконец, последняя из возможных ситуаций: работник был принят и уволен в течение одного и того же 2006 года. В этом случае в качестве периода работы необходимо указывать дату принятия на работу и дату увольнения, например: с 10.04.2006 по 10.09.2006.

После заполнения формы она подписывается руководителем организации-работодателя, его подпись заверяется печатью.

Все предусмотренные в форме реквизиты являются обязательными для заполнения за исключением следующих:

- адрес для направления информации о состоянии индивидуального лицевого счета заполняется при первом представлении СЗВ-4-1 или СЗВ-4-2, а также при изменении указанного реквизита;

- сумма начисленных страховых взносов по дополнительному тарифу заполняется обязательно лицами, уплачивающими страховые взносы по дополнительному тарифу;

- период работы по временной нетрудоспособности указывается в случае наличия в течение расчетного года периодов временной нетрудоспособности (указывается суммарное время в месяцах и днях периодов временной нетрудоспособности);

- отпуск без сохранения заработной платы указывается в случае наличия в течение расчетного периода отпусков без сохранения заработной платы (указывается суммарное время в месяцах и днях нахождения в отпусках без сохранения заработной платы);

- территориальные условия (код) указываются, если рабочее место застрахованного находится в районе, входящем в перечень районов Крайнего Севера, зоны отчуждения, зоны отселения, зоны проживания с правом на отселение, зоны проживания с льготным социально-экономическим статусом;

- сведения об особых условиях труда (код) указываются в том случае, если особые условия документально подтверждены, либо когда занятость работника в этих условиях соответствует требованиям действующих нормативных актов;

- при наличии соответствующих оснований заполняются данные об исчислении страхового стажа. Например, при нахождении в отпуске по уходу за ребенком в графе «Дополнительные сведения» следует указывать код «Дети», а при нахождении в отпуске по беременности и родам – «Декрет».

Особенности заполнения формы СЗВ-4-2

Данная форма является списочной. Это означает, что на каждом бланке СЗВ-4-2 могут быть представлены данные не более чем на 10 застрахованных лиц. 20 форм СЗВ-4-2 будут формировать одну пачку. Если число застрахованных превышает 200 человек, то формируются дополнительные пачки.

Форма СЗВ-4-2 предназначена для представления сведений о застрахованных лицах, не имеющих в расчетном периоде каких-либо условий для досрочного назначения трудовой пенсии.

Реквизиты данной формы аналогичны соответствующим реквизитам формы СЗВ-4-1. Порядок их заполнения также соответствует порядку заполнения формы СЗВ-4-2.

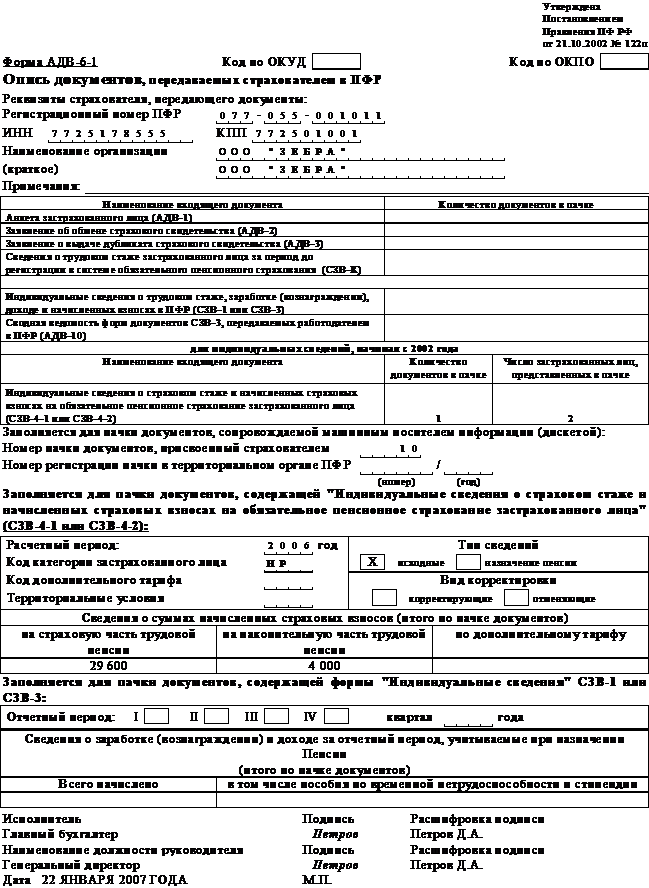

Особенности заполнения формы АДВ-6-1

Опись документов, передаваемых страхователем в Пенсионный фонд РФ по форме АДВ-6-1, заполняется на каждую пачку.

В данном документе отражаются реквизиты страхователя (его регистрационный номер ПФ РФ, ИНН, КПП, краткое наименовании организации), а также указывается, какие документы и в каком количестве включены в пачку. При предоставлении форм СЗВ-4-1 или СЗВ-4-2 также указывается и количество застрахованных лиц, представленных в пачке.

Обращаем внимание на то, что поле «Примечания» не заполняется страхователем – оно предназначено для заполнения представителем ПФ РФ.

Страхователь самостоятельно присваивает представляемой в ПФ РФ пачке номер.

В том случае, если представляются данные по форме СЗВ-4-1 или СЗВ-4-2 (а они обязательно должны быть представлены по итогам года), то страхователю необходимо указывать следующее:

- расчетный период (в нашем случае – это 2006 год);

- код категории застрахованного лица (если речь идет о наемных работниках, то в качестве кода указывается НР);

- тип предоставляемых сведений (исходные или корректирующие);

- сведения о суммах начисленных страховых взносах (данные указываются суммарно по всей пачке).

Особенности заполнения формы АДВ-11

Форма АДВ-11 «Ведомость уплаты страховых взносов на обязательное пенсионное страхование» заполняется на все представляемые в ПФ РФ пачки. Именно на обратной стороне данной формы сотрудники Пенсионного фонда пропечатывают протокол, подтверждающий факт проведения сверки, а также факт отсутствия разногласий между страхователем и страховщиком в отношении уплаченных страхователем сумм страховых взносов в течение отчетного периода (года).

Все предусмотренные формой реквизиты должны быть обязательно заполнены, за исключением следующих:

- код дополнительного тарифа указывается только организациями, уплачивающими взносы в ПФ РФ по дополнительному тарифу (например, за членов летных экипажей воздушных судов гражданской авиации);

- задолженность по уплате страховых взносов на начало расчетного периода указывается для каждого года, в котором образовалась данная непогашенная задолженность, в том числе непросроченная;

- задолженность по уплате страховых взносов по дополнительному тарифу указывается только организациями, уплачивающими данные взносы, при наличии задолженности;

- начисление и уплату страховых взносов по дополнительному тарифу указывают организации, осуществляющие такие начисления.

При заполнении данной формы необходимо обращать внимание на обязательное указание кода основного тарифа (при уплате страховых взносов на обязательное пенсионное страхование указывается код НР), а также признак тарифа. В том случае, если страхователем применялся в расчетном периоде максимальный тариф, в соответствующей графе следует поставить «М»; если применялась регрессивная шкала – проставляется «Р».

Все суммы начисленных и уплаченных страховых взносов указываются в рублях (как и в отношении информации по задолженности)

Особенности оформления Пояснительной записки

Пояснительная записка – это внутренний документ территориальных управлений ПФ РФ г. Москвы, предназначенный для отражения начисленных сумм страховых взносов в целом по организации, с разбивкой по представляемым пачкам ИС.

Форма Пояснительной записки не утверждена Правительством РФ, однако ее можно получить в территориальном отделении Пенсионного фонда. Инструкция по заполнению данной формы приведена на оборотной стороне.

В Пояснительной записке показывается, какие суммы взносов начислены по каждой из пачек. В самом конце записки приводится общая сумма начисленных взносов - по всем работникам за год.

ОТВЕТСТВЕННОСТЬ СТРАХОВАТЕЛЯ

В СФЕРЕ ПЕРСОНИФИЦИРОВАННОГО УЧЕТА

В соответствии с п.3 ст.17 Закона , страхователи, в том числе физические лица, самостоятельно уплачивающие страховые взносы, уклоняющиеся от представления предусмотренных настоящим Федеральным законом сведений, достоверных и в полном объеме, несут ответственность в соответствии с законодательством Российской Федерации.

За непредставление в установленные сроки сведений, необходимых для осуществления персонифицированного учета в системе обязательного пенсионного страхования, либо представление неполных и (или) недостоверных сведений, к страхователям, в том числе физическим лицам, самостоятельно уплачивающим страховые взносы, применяются финансовые санкции в виде взыскания 10% причитающихся за отчетный год платежей в Пенсионный фонд РФ. Взыскание указанной суммы производится органами Пенсионного фонда РФ в судебном порядке.

Еще совсем недавно органы Пенсионного фонда трактовали указанную норму следующим образом. Допустим, организация предоставила сведения персонифицированного учета своевременно, но не в полном объеме. В частности, были представлены сведения о 55 работниках (начисленная в отношении их сумма страховых взносов на обязательное пенсионное страхование составила руб.), а в отношении трех работников сведения представлены не были (начисленная в отношении данных работников сумма страховых взносов на обязательное пенсионное страхование составила 8 400 руб.). Пенсионный фонд в подобном случае привлекал организацию к ответственности в виде штрафа в размере 10% от суммы всех страховых взносов, причитающихся к уплате за отчетный год, то есть в размереруб. ((+ 8 400) * 10 / 100). Обращаем внимание: штраф рассчитывался не от суммы взносов, начисленных в отношении сотрудников, сведения на которых не были представлены, а от суммы всех страховых взносов.

Арбитражная практика в отношении порядка взыскания штрафа в сложившейся ситуации складывалась неоднозначно. Проблема была разрешена Президиумом Высшего Арбитражного Суда РФ, который в п.16 Информационного письма от 11.08.04 N79 "Обзор практики разрешения споров, связанных с применением законодательства об обязательном пенсионном страховании" закрепил следующую правовую позицию: "размер штрафа, подлежащего взысканию за представление неполных сведений, необходимых для осуществления индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, следует определять от суммы платежей только в отношении тех застрахованных лиц, о которых представлены неполные сведения". Таким образом, в рассмотренном примере организация может быть привлечена к ответственности в виде штрафа в размере 840 руб.* 10 / 100).

Позиция Президиума Высшего Арбитражного Суда РФ была доведена до территориальных органов ПФ РФ Письмом от 31.08.04 № АК-09-25/9488. Кроме того, Пенсионный фонд РФ еще раз обратил внимание своих территориальных органов на такую позицию в Письме от 28.06.06 № КА-09-26/6784 «О взыскании сумм от применения финансовых санкций».

Интересной является позиция Пенсионного фонда РФ, изложенная в Письме от 14.12.04 № КА-09-25/13379 «О применении финансовых санкций в соответствии со ст.17 Федерального закона от 01.01.2001 ». В Письме указывается на отсутствие в Законе №27-ФЗ нормы, освобождающей от ответственности за непредставление в установленные сроки сведений, необходимых для осуществления персонифицированного учета в системе обязательного пенсионного страхования либо за представление неполных и (или) недостоверных сведений. Однако ПФ РФ находит возможным не применять финансовые санкции, предусмотренные частью 3 ст.17 Закона №27-ФЗ в следующих случаях (несмотря на формальное наличие состава нарушения Постановления № 000п):

- страхователь самостоятельно выявил ошибку в представленных сведениях по персонифицированному учету и сообщил об этом территориальным органам ПФ РФ;

- при представлении страхователем индивидуальных сведений о застрахованных лицах в установленный срок - не позднее 1 марта года, следующего за расчетным периодом, - территориальные органы ПФ РФ обнаруживают ошибку и возвращают страхователю формы документов персонифицированного учета для ее исправления. После чего в 2-недельный срок страхователь представляет исправленные формы.

В заключение заметим, что организации, не осуществлявшие в расчетном периоде (2006г.) финансово-хозяйственной деятельности, также должны отчитаться перед Пенсионным фондом. Такой вывод можно сделать на основании многочисленных разъяснений представителей различных территориальных отделений.

Однако состав отчетности у таких организаций отличается. Связано это с тем, что данные организации не осуществляют выплат в пользу физических лиц и, как следствие, не производят начисления страховых взносов на обязательное пенсионное страхование.

В то же время, придя к выводу, что «нулевая» отчетность должна предоставляться в Пенсионный фонд, представители Фонда расходятся в объеме предоставляемых документов.

Анализ ответов сотрудников Пенсионного Фонда по рассматриваемому вопросу позволяет сделать следующий вывод в отношении документов, которые должны представляться в составе отчетности:

1. Письмо в произвольной форме о том, что организация не вела финансово-хозяйственной деятельности в 2006 г.

2. Декларация по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам, с отметкой налогового органа о принятии;

3. Форма АДВ-11 с отметкой ПФ РФ в виде протокола, речь о котором шла выше.

В Приложениях к настоящему материалу предлагаем ознакомиться с примером заполнения необходимых форм персонифицированного учета при следующих данных:

Выплаты сотрудникам за 2006г составили 156 000 руб., из них:

100000 руб. – , 1970 г. р.,

руб. – , 1960 г. р.

В 2006г. получила пособие по временной нетрудоспособности за 18 дней (временная нетрудоспособность в течение года наступала дважды, первый раз ее продолжительность составила 10 дней, второй раз – 8 дней).

перечислило за 2006 г. в бюджет Пенсионного фонда страховые взносы в размереруб., в том числе на страховую часть –,32 руб., на накопительную часть – 3 666,68 руб.

На начало 2006 года задолженность по взносам на обязательное пенсионное страхование составила:

- на страховую часть трудовой пенсии – 1 500,00 руб.;

- на накопительную часть – 350,00 руб.

Долг образован в 2005 году.

Приложение

Приложение № 2

Организация:

Рег. номер ПФР: 011

Поименный список работников

К пачке ИС № 10 за 2006 год

Лист 1

№ п/п | Ф. И.О. | Страховой номер | Сумма начисленных | |

на страх. | на накопит. | |||

1. | 75 | 10 000-00 | 4 000-00 | |

2. | 98 | 19 600-00 | - | |

Итого (в рублях) | 29 600-00 | 4000-00 | ||

Всего: | 33 600-00 |

Составитель:

Должность: Подпись Петров ()

Главный бухгалтер

Дата 22 ЯНВАРЯ 2007 ГОДА

Приложение № 3

|

Приложение № 4

Приложение № 5

|