Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Платежный агент - банк, уполномоченный эмитентом выплачивать проценты владельцам облигаций и производить их погашение после получения денег от эмитента.

Поручитель - одна из сторон договора поручительства, которая заключением этого договора берёт на себя обязательство отвечать перед кредитором должника за исполнение последним его основного обязательства полностью или частично. При неисполнении обязательства должником поручитель отвечает солидарно с должником в полном объёме (включая возможные санкции). Законом или договором может быть предусмотрена субсидиарная ответственность. После исполнения поручителем своего обязательства перед кредитором хотя бы частично к поручителю переходят права кредитора по этому обязательству в том объёме, в котором его исполнил поручитель.

Рейтинговое агентство - коммерческая организация, занимающаяся оценкой платёжеспособности эмитентов, долговых обязательств, качества корпоративного управления, качества управления активами и т. п. Наиболее известный продукт рейтинговых агентств — это оценка платёжеспособности — кредитный рейтинг. Он отражает риск невыплаты по долговому обязательству и влияет на величину процентной ставки, на стоимость и доходность долговых обязательств. При этом более высокий рейтинг соответствует меньшему риску невыплаты.

Финансовый консультант - юридическое лицо, имеющее лицензию на осуществление брокерской и / или дилерской деятельности на рынке ценных бумаг, оказывающее эмитенту услуги по подготовке проспекта ценных бумаг.

Фондовая биржа - организатор торговли на рынке ценных бумаг, отвечающий установленным законом требованиям. Юридическое лицо может осуществлять деятельность ФБ, если оно является некоммерческим партнерством или акционерным обществом. ФБ не вправе совмещать деятельность по организации торговли на рынке ценных бумаг с иными видами деятельности, за исключением деятельности валютной биржи, товарной биржи, клиринговой деятельности, деятельности по распространению информации и некоторых других.

Эмитент - юридическое лицо, которое эмитирует ценные бумаги и отвечает за правильность и своевременность платежей по этим бумагам. В России под эмитентом понимается юридическое лицо, органы исполнительной власти или органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных этими ценными бумагами.

Процесс эмиссии

Андеррайтинг - (от англ. underwriting — подписание) — распространенный метод размещения ценных бумаг новых выпусков на первичном рынке инвестиционными компаниями, банками и крупными брокерскими фирмами. Возможны следующие условия андеррайтинга: а) андеррайтер, инвестиционная компания, выкупает у эмитента весь выпуск ценных бумаг по фиксированной цене и перепродает его другим инвесторам; б) инвестиционная компания обязуется выкупить у эмитента недоразмещенную часть выпуска ценных бумаг; в) инвестиционная компания обязуется приложить максимум усилий по размещению ценных бумаг без принятия обязательств по выкупу недоразмещенной их части.

Аукцион - публичная продажа ценных бумаг без заранее установленных условий. В этом случае бумаги приобретаются лицом, предложившим наивысшую цену.

Дефолт - (от англ. default — невыполнение обязательств) — невыполнение договора займа, то есть невыплата своевременно процентов или основного долга по долговым обязательствам или по условиям договора о выпуске облигационного займа. Дефолт может объявляться как компаниями, частными лицами, так и государствами («суверенный дефолт»), неспособными обслуживать все или часть своих обязательств. Корпоративный дефолт является важным понятием корпоративного права, являясь, с одной стороны, защитным механизмом для компании, испытывающей временные финансовые трудности (защита от враждебного поглощения, защита от рейдерского захвата и т. д.), а с другой — защищает кредиторов от невыполнения компанией обязательств по ссудам.

Информационный меморандум - презентационный документ, содержащий полную информацию о действующем бизнесе, имущественном комплексе, а также обоснование его стоимости и инвестиционной привлекательности. Предоставляется потенциальным инвесторам и кредиторам для предварительного рассмотрения вопроса о целесообразности покупки конкретного бизнеса или участия в предоставлении необходимого ему финансирования. Существенно упрощает и ускоряет процедуру ознакомления инвестора с объектом.

Котировальный лист - список ценных бумаг, прошедших процедуру листинга и соответствующих требованиям организаторов торговли.

Листинг - совокупность процедур по допуску ценных бумаг к обращению на фондовой бирже в порядке, утвержденном организаторами торговли.

Обращение ценных бумаг - заключение гражданско-правовых сделок, влекущих переход прав собственности на ценные бумаги. Также выделяют публичное обращение ценных бумаг — обращение ценных бумаг на торгах фондовых бирж и/или иных организаторов торговли на рынке ценных бумаг, обращение ценных бумаг путем предложения ценных бумаг неограниченному кругу лиц, в том числе с использованием рекламы.

Оферта - (от лат. offero «предлагаю») — предложение лица заключить гражданско-правовой договор. По российскому законодательству оферта должна быть достаточно определённой; выражать намерение лица считать себя заключившим договор с адресатом; содержать все существенные условия договора. На рынке ценных бумаг предоставляет покупателю право продать ценные бумаги эмитенту. В отношении еврооблигаций применяется термин put опцион.

Проспект эмиссии - официальный документ, который готовится компанией-эмитентом, утверждается её Советом директоров, и содержит существенную информацию об эмитенте и его ценных бумагах. Роль проспекта двойственна — с одной стороны он используется для стимулирования продаж выпускаемых ценных бумаг, то есть в нем должна быть отражена позитивная информация. С другой стороны, необходимо раскрыть всю информацию о компании.

Размещение ценных бумаг - этап эмиссии ценных бумаг, на котором происходит совершение сделок, направленных на отчуждение ценных бумаг их первым владельцам. Разделяют: Публичное — продажа ценных бумаг путем открытой подписки, в том числе размещение ценных бумаг на торгах фондовых бирж и/или иных организаторов торговли на рынке ценных бумаг. Частное - продажа ценных бумаг определенного выпуска ограниченному, заранее известному числу инвесторов.

Решение о выпуске ценных бумаг - документ, зарегистрированный в органе государственной регистрации ценных бумаг и содержащий данные, достаточные для установления объема прав, закрепленных ценной бумагой.

Синдикация - привлечение ведущим андеррайтером синдиката андеррайтеров в процесс кредитования на этапе его организации.

Скальпировать - совершать многочисленные сделки, чаще всего внутри дня, с целью получить прибыль на незначительных, но обычно многочисленных в течении дня изменениях котировок акций.

Технический дефолт - ситуация, когда заёмщик нарушил договор займа, но физически он этот договор выполнять может. Нарушение договора может подразумевать как отказ платить проценты или основную часть долга, так и отказ предоставить необходимые документы (например, годовой отчёт) или любое другое нарушение пункта договора займа. Тогда кредитор может объявить технический дефолт заёмщику. Дальнейшая судьба заёмщика и кредитора зависит от причин дефолта и корпоративного законодательства в стране. Достаточно часто технический дефолт не заканчивается банкротством заёмщика.

Транш - серия или доля облигационного займа, выходящего отдельными выпусками, передаваемая одноразово, в виде одной порции.

Усредняться - совершать дополнительные покупки имеющихся акций при падении цены этих акций. Целью является изменение в лучшую сторону средней цены покупки данных акций. То же и для продажи в шорт, только при росте цены.

Фишки, чипсы - "голубые фишки", наиболее популярные на рынке акции. В англ. "голубые фишки" - "blue chips" (блю чипс), отсюда чипсы.

Эмиссия - (от лат. emissio — выпуск) — процедура, направленная на выпуск в обращение ценных бумаг. Стандартная эмиссия ценных бумаг предполагает следующие этапы: 1. принятие решения о размещении эмиссионных ценных бумаг; 2. утверждение решения о выпуске эмиссионных ценных бумаг; 3. государственную регистрацию выпуска эмиссионных ценных бумаг; 4. размещение эмиссионных ценных бумаг (то есть передачу ценных бумаг первичным владельцам); 5. государственную регистрацию отчета об итогах выпуска эмиссионных ценных бумаг или представление в регистрирующий орган уведомления об итогах выпуска эмиссионных ценных бумаг.

Параметры эмиссии

Дисконт - (от англ. discount - скидка) - разница между ценой в настоящий момент и ценой на момент погашения или номиналом ценной бумаги; покупка финансового инструмента до момента его погашения по цене, которая меньше номинала.

Ковенант - (от лат. conventum - соглашение) - часть договора, обязывающая эмитента совершать или не совершать определенные действия. К таким действиям относятся изменение структуры обязательств, структуры активов и структуры акционерного капитала. Изменения могут охватывать отдельную компанию (эмитента) или группу компаний (эмитента и зависимые компании / зависимых лиц, предоставляющих обеспечение).

Код ISIN - (International Securities Identification Number) - международный идентификационный код ценной бумаги, представляет собой 12-разрядный буквенно-цифровой код, который не содержит информации, характеризующей финансовый инструмент, а служит для однозначной идентификации ценной бумаги при проведении сделок и расчетов с ценными бумагами.

Кредитный рейтинг - текущее заключение рейтингового агентства относительно способности и готовности должника (юридического лица) исполнять свои финансовые обязательства. Кредитный рейтинг эмитента не учитывает характер и условия конкретного обязательства, его статус в случае банкротства, гарантов, страховку и иные атрибуты, характерные для такого инструмента. Различают международные и национальные кредитные рейтинги эмитентов, в форме кредитных заключений по обязательствам, как в местной, так и иностранной валюте.

Купон - периодический процентный платеж в течение срока существования облигации. Купон котируется как процент от номинала - номинальной стоимости облигации.

Номинал (номинальная стоимость) - нарицательная стоимость, установленная эмитентом и, обычно, обозначенная непосредственно на ценной бумаге.

Срок погашения - промежуток времени между датой выпуска и датой погашения, т. е. датой осуществления последнего процентного платежа и возврата инвестору основной суммы.

Цена размещения - цена, по которой эмитент размещает финансовый инструмент.

Аналитические показатели

EURIBOR - процентная ставка по межбанковским кредитам, предоставляемым в евро. Определяется при поддержке Европейской банковской федерации, представляющей интересы кредитных учреждений в странах-членах Евросоюза, а также Исландии, Норвегии, Швейцарии и Ассоциации финансовых рынков. Расчет и публикация ставки выполняется ежедневно в 11:00 по Центрально-европейскому времени на основании данных, предоставляемых несколькими десятками банков с первоклассным рейтингом.

LIBOR - процентная ставка, по которой крупнейшие международные банки в Лондоне предоставляют друг другу деньги на различные сроки. Ставка фиксируется ежедневно в 11:00 GMT Британской Банкирской Ассоциацией (British Bankers Association – BBA).

Mid-swaps - под процентными ставками mid-swaps понимают средние по рынку ставки между ставками спроса и предложения по процентным свопам IRS. В основных валютах данные ставки рассчитывает Ассоциация Свопов и Деривативов (ISDA). Индикативные ставки ISDA основаны на котировках, зафиксированных в 11:00 GMT у шестнадцати крупнейших дилеров рынка свопов, информация собирается компанией Garban Intercapital plc и публикуется под маркой ISDAFIX. Расчеты производятся путем удаления четырех максимальных и четырех минимальных котировок и подсчета простого среднего значения из оставшихся цифр, при условии, что было предоставлено не менее 12 ставок. Ставки публикуются на срок 1-10, 12, 15, 20, 25, 30 лет для следующих валют: доллары США (USD), евро (EUR), фунты стерлингов (GBP), швейцарские франки (CHF), японские иены (JPY) и доллары Гонконга (HKD).

MosPrime Rate - (Moscow Prime Offered Rate) индикативная ставка предоставления рублёвых кредитов (депозитов) на московском денежном рынке. Рассчитывается Национальной валютной ассоциацией на основе индикативно объявляемых 8 банками ставок, "по которым банки-участники в момент объявления котировок будут готовы предоставить кредиты выдаваемые в соответствии с законодательством РФ первоклассным финансовым институтам, осуществляющим операции на московском денежном рынке". Рассчитывается на сроки «overnight», 1 неделя, 2 недели, 1, 2, 3 и 6 месяцев. Срок кредитования отсчитывается от даты завтра («tomorrow») за исключением ставки «overnight». Публикуется каждый рабочий день в 12:30 MSK.

Доходность к оферте (пут-опциону) - это процентная ставка, при которой приведенная стоимость денежных потоков, поступающих до предполагаемой даты вынужденной покупки выпуска эмитентом, а также пут-цена на эту дату, обозначенная в регламенте, в сумме равны цене облигации.

Доходность к погашению - Показатель, характеризующий норму доходности от инвестиций в облигации, при условии покупки их до погашения. Обычно указывается в процентах за год. Доходность к погашению может рассчитываться как с учетом реинвестирования купонных платежей в течение года (эффективная доходность), так и без учета реинвестирования купонных платежей в течение года (номинальная доходность, простая доходность). Следует обратить внимание, что доходность к погашению является только ОЦЕНКОЙ того, какую доходность получит инвестор, купив данную облигацию, поскольку расчет доходности к погашению предполагает реинвестирование купонов по одинаковой процентной ставке. В реальности данное предположение не может выполняться, поэтому фактическая доходность будет отличаться от расчетной доходности к погашению. Тем не менее, доходность к погашению – наиболее часто применяющийся метод оценки облигаций.

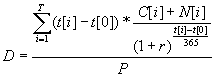

Дюрация (дюрация Макколея) - Дюрация представляет собой оценку средней срочности потока платежей по облигации с учетом дисконтирования стоимости отдельных выплат. Дюрация, таким образом, будет всегда меньше или равна сроку до погашению облигации, при этом дюрация будет равна сроку до погашения только для дисконтных (бескупонных) облигаций. Дюрацию обычно измеряют в годах, но на российском и украинском рынках чаще указывают в днях. Формула для расчета дюрации имеет следующий вид:

Где:

D – дюрация

C[i] – купонная выплата в момент i

t[0] – текущая дата

t[i] – дата i-ой купонной выплаты

N[i] – выплата номинала в момент i (обычно облигации погашаются в конце, тогда N[i]=0, i<T)

P – текущая цена (включая НКД)

T – количество выплат по облигации

r – эффективная доходность к погашению

Предположим, что срок обращения облигации составляет 3 года, купон годовой по ставке 10%, эффективная доходность – 10% годовых, облигация торгуется по номиналу. Тогда дюрация такой бумаги будет равна: ![]()

Важно отметить, что дюрация денежного потока зависит не только от его структуры, но и от текущей процентной ставки. Чем выше ставка, тем меньше стоимость дальних выплат по сравнению с короткими и тем меньше драция, и наоборот, чем меньше ставка, тем больше дюрация потока платежей.

Дюрация показывает не только среднюю срочность потока платежей по облигации, но и является хорошей мерой чувствительности цены к колебаниями процентных ставок. Чем выше дюрация, тем больше волатильность процентных ставок в зависимости от изменения цены. Фраза «дюрация облигации составляет 3 года» означает, что рассматриваемая облигация имеет такую же чувствительность цены к колебаниям процентных ставок, как 3-летняя бескупонная облигация.

Еще более удачной мерой зависимости цены от процентных ставок является Модифицированная дюрация.

Индекс EMBI - (Emerging Markets Bond Index) рассчитывается банком JP Morgan как средневзвешенный спред валютных облигаций развивающихся рынков к доходности облигаций Казначейства США для всего рынка и отдельно по облигациям каждой страны.

Кривая доходности - визуальное представление временной структуры процентных ставок. Используя этот инструмент, инвестор получает представление о ряде рыночных свойств торгуемых облигаций, а также может прогнозировать потенциальное поведение цены бумаги под воздействием рыночных факторов. По оси X откладывается дюрация облигаций, а по оси Y - доходность. Анализ графических и табличных данных позволяет оценивать текущее состояние рынка, рассчитывать размеры справедливых премий, рассчитывать цены облигаций при прогнозируемом движении процентных ставок и т. д.

Ликвидность - экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Основной показатель ликвидности фондового рынка – разница между лимитированными ценами покупки и продажи (их можно увидеть в стакане торгового терминала). Чем меньше разница между этими двумя ценами, тем больше ликвидность, так как малое количество ценных бумаг можно купить или продать без риска «продавить» предложение или спрос. Ещё один показатель ликвидности – объём торгов. Чем больше сделок заключается с активом, тем больше его ликвидность.

Лонг - длинная позиция, открытая путем покупки бумаг на собственные средства. Если бумаги куплены по кредиту брокера, то это - маржинальный лонг.

Модифицированная дюрация - Модифицированная дюрация – показатель, характеризующий реакцию цены облигации на изменение доходности к погашению. В терминах математики, это первая производная функции цены от доходности. Важно отметить, что модифицированная дюрация показывает волатильность не чистой цены, а полной, включающей НКД. Можно доказать, что она связана с показателем дюрации простой формулой, имеющей вид:

![]()

Где:

MD – модифицированная дюрация

D – дюрация Маколея

r – доходность к погашению

При этом при малых величинах будет выполняться следующее равенство: ![]()

Где:

P – цена (включая НКД)![]() P – изменение цены

P – изменение цены![]() r – изменение доходности

r – изменение доходности

Предположим, что модифицированная дюрация равна 4, облигация торгуется по цене 90% под доходность 8%, НКД равен 0. Как изменится цена, если доходность вырастет до 8.5% (изменение на 0.005).

Изменение цены можно будет вычислить следующим образом: -4*0.005*90=-1.8. Т. о., цена облигации снизится на 1.8 до 88.2%.

НКД (накопленный купонный доход) - Величина, измеряемая в денежных единицах, и характеризующая ту часть купонного дохода, которая «накоплена» с начала текущего купонного периода. Купон по облигациям платится периодически, обычно 1 раз в квартал, полгода или год. Соответственно, после того, как очередной купон выплачен и начался новый купонный период, купон начинает «накапливаться».

Важность расчета этого показателя обусловлена тем, что на большинстве рынков облигаций они торгуются по т. н. «чистой цене», не включающей в себя НКД (есть правда и исключения, в частности, на рынке облигаций Украины котирование облигаций осуществляется по полной цене). Т. о., для того, чтобы получить полную цену, которую покупатель облигации заплатит продавцу (ее также называют «грязной» ценой), надо к чистой цене прибавить НКД.

Рассчитывается по следующей формуле:

![]()

Где

NCD – накопленный купонный доход на момент t

C – размер текущего купона (в денежных единицах)

t [0]– текущая дата

t[с-1] – дата начала купонного периода

t[c] – дата выплаты ближайшего купона

Например, если размер очередного купона по облигации составляет 50 долларов, дата начала купонного периода – 01.04, дата окончания купонного периода (выплаты купона) –01.10, то на момент 01.09 НКД составит 50*153/183=41.80

Размер накопленного купонного дохода также можно выразить не через размер купона в денежных единицах, а через ставку купона в процентах (обычно именно такие формулы приводятся в проспектах эмиссий эмитентов). Тогда формула НКД будет иметь следующий вид:![]()

Где:

N - номинал

C(%) – ставка текущего купона (в процентах годовых)

t [0]– текущая дата

t[с-1] – дата начала купонного периода

B – база расчета (обычно это 365 дней, иногда применяется также база 360 дней)

Номинальная (простая) доходность к погашению - Показатель доходности к погашению, не учитывающий реинвестирование купонных платежей в течение года. В случае если бумага размещается по номиналу, в момент размещения номинальная доходность будет равна ставке купона. Например, бумага с купоном 10% и выплатой купона 2 раза в год будет иметь номинальную доходность к погашению 10%, в то время как эффективная доходность будет составлять 10.25%.

Если денежный поток по облигации имеет только 1 выплату, формула для расчета номинальной доходности будет иметь такой вид:

![]()

Где

P[1] – цена покупки облигации (с учетом НКД)

P[0] – итоговая выплата по облигации (номинал плюс купон)

Если в денежном потоке по облигациям более 1 выплаты, то номинальная доходность рассчитывается через эффективную доходность исходя из следующего уравнения:![]()

Где

r [eff] – эффективная ставка

r [nom] – номинальная ставка

n – количество выплат купонов в течение года

Номинальная доходность к погашению методологически является менее корректным показателем, чем эффективная доходность, однако именно этот показатель является общеупотребительным на финансовых рынках большинства развитых стран. В значительной степени это дань традиции ввиду сравнительной простоты данного показателя. В России номинальная (простая) доходность является официальной для расчета доходностей на рынке государственных краткосрочных облигаций (ГКО) и общепринятой на вексельном рынке.

Плечо - размер кредитной поддержки брокера.

Спрэд доходности и спред к Mid-swap - разница в доходности между доходностями изучаемых облигаций и доходностью соответствующего по валюте и сроку (дюрации) базового актива (ориентира или benchmark), в виде которого обычно выступают государственные облигации той страны, в валюте которой совершаются заимствования. Также спред рассчитывается к средним значениям процентных свопов (IRS) – к mid-swaps. Спреды рассчитываются для сравнения инвестиционной привлекательности различных долговых активов. Основное преимущество использования IRS или средних ставок mid-swaps в качестве benchmark заключается в том, что они имеют единую базовую ставку, т. е. рассчитывая спред к соответствующим свопам появляется возможность сравнить между собой облигации в разных валютах.

Текущая доходность - Показатель доходности по облигации, учитывающей только текущий купонный период. Предполагается, что чистая цена облигации на протяжении этого периода останется неизменной. В калькуляторе используется следующая формула для расчета текущей доходности: ![]()

Где

CY – текущая доходность

P – текущая цена (без НКД)

NKD – НКД на текущую дату

С – размер купона

t[0]- текущая дата

t[1] – дата выплаты ближайшего купона

Например, предположим, что цена облигации составляет 90% номинала, и ежегодный купон – 9% годовых. Тогда текущая доходность составит 9/90=10%. При этом доходность к погашению такой облигации безусловно будет выше, поскольку в процессе уменьшения срока обращения облигации цена будет стремится к номиналу. Напротив, по облигациям, торгующимся выше номинала, показатель текущей доходности будет выше доходности к погашению, т. к. не будет учитывать потенциальное снижение цены. С учетом этого текущая доходность является не слишком удачным показателем инвестиционной привлекательности облигации. Тем не менее, в силу своей простоты, этот показатель достаточно часто рассчитывается как вспомогательный параметр.

Шорт - короткая позиция, открытая путем продажи взятых у брокера в долг бумаг.

Эффективная доходность к погашению - Показатель доходности к погашению, рассчитанный при условии реинвестирования купонных платежей в течение года по той же ставке, по которой осуществляются первоначальные вложения. Эффективная доходность к погашению – это внутренняя норма доходности денежного потока по облигации.

Эффективная доходность является корнем уравнения, имеющего следующий вид:

Где

r – эффективная доходность

C[i] – купонная выплата в момент i

t[0] – текущая дата

t[i] – дата i-ой купонной выплаты

N - номинал

P – текущая цена (включая НКД)

T – количество выплат по облигации

Методологически эффективная доходность является более корректной мерой, чем номинальная доходность. Однако, в силу традиций, на многих развитых рынках облигаций, большее применение имеет номинальная доходность. В России более употребительной является именно эффективная доходность, в Украине используются и номинальная, и эффективная доходность.

Оценочные показатели и коэффициенты

EBITDA - (сокр. от англ. Earnings before Interest, Taxes, Depreciation and Amortization) — аналитический показатель, равный объёму прибыли до вычета расходов по процентам, уплаты налогов и амортизационных отчислений. Показатель рассчитывается на основании финансовой отчетности компании и служит для оценки того, насколько прибыльна основная деятельность компании. Показатель используется при проведении сравнения с отраслевыми аналогами, позволяет определить эффективность деятельности компании независимо от её задолженности перед различными кредиторами и государством, а также от метода начисления амортизации.

Долг/EBITDA - отношение объема долговых обязательств компании к показателю EBITDA, чаще всего используется инвесторами для оценки уровня долговой нагрузки.

Типы сделок

Asset-Backed Security (ABS) - ценная бумага, обеспеченная финансовыми активами. Выпуск ценных бумаг, обеспеченных денежными потоками от финансовых активов, называют секьюритизацией. Исполнение обязательств по ABS обеспечено определенными финансовыми активами. В качестве таких активов могут выступать кредиты, лизинговые платежи, обеспеченные и необеспеченные дебетовые требования, ипотечные кредиты, финансовые обязательства погасить задолженность несколькими платежами и т. п. В целом понятие ABS включает в себя ценные бумаги, обеспеченные любыми финансовыми активами. Несмотря на это, его часто используют, чтобы отличать ценные бумаги, обеспеченные неипотечными активами (такими как автомобильные кредиты или задолженности по кредитным картам), от ценных бумаг, обеспеченных жилищными или коммерческими ипотечными кредитами. Последние обычно называются MBS, или ипотечными ценными бумагами (ИЦБ).

Collateralized Debt Obligation (CDO) - облигации, обеспеченные долговыми обязательствами, ООДО. CDO представляет собой производный финансовый инструмент (кредитный дериватив), позволяющий секьюритизировать пул разнообразных долговых активов посредством эмиссии нескольких траншей облигаций за счет денежных потоков, генерируемых такими активами. CDO выпускаются с целью управления балансом или арбитража на фиксированный или меняющийся портфель (порядка 50 имен) корпоративных облигаций и/или кредитов (cash CDO) или портфель CDS (синтетические CDO) близкой дюрации. CDO разбивается на несколько траншей, различающихся степенью риска и отнесения убытков. Младший, или equity транш включает в себя определенную долю первых убытков (например, первые 0-10%) и имеет самую высокую доходность. Мезонинный транш включает в себя следующую порцию убытков (например, 10-20% доля убытков). Старший транш включает в себя весь остальной кредитный риск (например, 20-100% доля убытков) и имеет самую низкую доходность. Как правило, старший транш рейтингуется и продается инвесторам, а младший транш остается у управляющего портфелем или оригинатора сделки.

Schuldscheindarlehen (SSD) - традиционный для финансовых рынков Австрии и Германии инструмент, является комбинацией кредита и долговой расписки - SSD, которая эмитируется на всю сумму кредита при его получении. SSD не котируются на фондовой бирже, так как по немецкому праву представляют собой не ценную бумагу, а долговую расписку. Для выпуска SSD не требуется получение разрешения регулирующих органов, выпуска проспекта эмиссии и т. п. Права требования по кредиту переуступаются кредитором путем подписания соглашений о частичной переуступке (обычно в сумме, кратной 1 млн. евро) c институциональными инвесторами, предоставившими заявки на участие в сделке. Основными инвесторами в SSD являются немецкие и австрийские банки (в частности, ипотечные и земельные банки), страховые компании, фонды и прочие инвесторы.

Sukuk - исламские облигации. Согласно законам шариата заем денег под проценты, а также финансовые спекуляции осуждаются, что делает невозможным для верующих мусульман использование процентных облигаций. Принцип «сукук» (profit and loss sharing) заключается в праве владельца облигации разделить с эмитентом его прибыль или убытки, то есть участвовать в разделе прибыли. Доход по облигации не гарантируется.

Вынести на стопы - изменение ситуации на рынке, когда движение цен приводит к срабатыванию выставленных трейдером стопов. Вынос заключается в том, что дальнейшее движение рынка происходит в обратную сторону. Т. е. трейдер в результате этого срабатывания упустил прибыль.

Дефолтный своп (CDS) - (Credit Default Swap) — контракт, в соответствии с которым продавец кредитной защиты соглашается выплатить покупателю определенную сумму (как правило, номинал за вычетом восстановленной стоимости долга) в случае наступления определенного кредитного события. Взамен покупатель передает базовое обязательство продавцу или выплачивает соответствующую сумму возмещения. Возможен вариант свопа с нулевой восстановленной стоимостью; в этом случае продавец кредитной защиты при дефолте заемщика выплачивает полную номинальную стоимость долга.

Евро-коммерческая бумага (ECP) - евро-коммерческая бумага или вексель (англ. euro-commercial paper, ECP) - долговая ценная бумага, выпускаемая компанией на международных денежных рынках для финансирования своих краткосрочных потребностей в денежных средствах; сроки погашения варьируются от 2 до 365 дней; такие долговые бумаги могут иметь различный номинал, могут продаваться с дисконтом или с процентной ставкой; обычно существуют в виде векселей, выпущенных надежными в финансовом плане компаниями.

Кредитная нота (CLN, Credit-Linked Note) - ценная бумага, выплаты по которой зависят от наступления определенного кредитного события (например, дефолта) или изменения кредитного показателя пула активов. Например, выплаты по кредитным нотам могут быть поставлены в зависимость от уровня потерь в заданном пуле ипотечных кредитов, который должен быть ниже определенной величины. Поскольку входящие в такой пул активы находятся на балансе у оригинатора или собственника активов, оригинатор или собственник могут рассматривать кредитные ноты как гарантию от потерь по этим активам. То есть случай дефолта может считаться состоявшимся, если таковой имел место по каким-либо другим кредитным обязательствам заемщика, о чем должно быть сообщено публично. Дополнительно, кредитные ноты, как правило, обладают следующими характеристиками: торгуются через системы Euroclear/Clearstream при сохранении анонимности торговли, не предполагают листинг и наличие кредитного рейтинга, отличаются низкой степенью раскрытия информации об эмитенте, могут выпускаться на кредит в местной или иностранной валюте, в соответствии с английским или местным правом.

Ноты участия в кредите (LPN, Loan Participation Note) - долговая ценная бумага, одна из возможных структур выпуска еврооблигаций, позволяющая инвесторам приобрести доли в выданном заемщику кредите или кредитном портфеле. Кредит предоставляет эмитент нот – специально созданная компания (SPV, Special Purpose Vehicle). В отличие от кредитных нот, кредитное событие или случай дефолта по LPN привязан к данной конкретной ссуде, а не к кредитным событиям самого заемщика. Держатели LPN участвуют на пропорциональной основе в получении процентов и основных платежей по кредиту. В российской практике, как правило, все еврооблигации, выпущенные корпоративными и муниципальными эмитентами, предполагают структуру LPN. Серии нот LPN часто выпускаются в рамках программы среднесрочных нот (MTN, Medium-Term Notes), что позволяет снизить сопутствующие издержки: пишется один базовый проспект программы, а для каждого транша выпускаются небольшие эмиссионные документы, содержащие основные параметры выпуска – Final Terms. Международные инвестиционные банки подписывают соглашение об участии в кредите с местными банками, а также предлагают им LPN в качестве варианта краткосрочного инвестирования, удовлетворяя тем самым потребности местных заемщиков и увеличивая местным банкам доход по кредиту, когда один или несколько банков являются кредиторами заемщика.

Переупаковка активов - российский актив (например, рублевый кредит по российскому праву) переупаковывается или продается через ранее зарегистрированные программы выпуска CLN глобального инвестиционного банка или с использованием двусторонних кредитных деривативов. При этом в сделку могут добавляться характеристики в форме структур «pass-through» или свопа на совокупный доход; могут меняться рисковые характеристики актива.

Промежуточное финансирование (бридж-финансирование) - краткосрочное (обычно до 2 лет) финансирование, необходимое для обеспечения деятельности компании до наступления условий, когда она может получить долгосрочное финансирование (напр., через выпуск еврооблигаций или первичное размещение акций).

Процентные свопы (англ. Interest Rate Swaps, IRS) - обязательное соглашение между сторонами (контрагентами) об обмене периодическими процентными выплатами по некоторой определенной сумме установленного номинала, называемого условным номиналом (notional principal amount). Как правило, одна из сторон (плательщик фиксированной ставки) соглашается в указанные даты в течении жизни контракта выплачивать другой фиксированную процентную ставку, тогда как другая сторона (плательщик плавающей ставки) соглашается выплачивать плавающую ставку, зависящую от некоторой референсной ставки.

РЕПО - (от франц. report) — сделки по продаже (покупке) эмиссионных ценных бумаг (первая часть РЕПО) с обязательной последующей обратной покупкой (продажей) ценных бумаг того же выпуска в том же количестве (вторая часть РЕПО) через определенный договором срок по цене, установленной этим договором при заключении первой части такой сделки. Представляет разновидность кредита, плата за который есть разница в ценах.

Своп (англ. swap) - производный внебиржевой финансовый инструмент, соглашение, позволяющее обменять на время одни активы или обязательства на другие активы или обязательства. В качестве актива, в основном выступают процентные ставки, хотя существуют свопы и на валюту, акции и драгоценные металлы.

Структурное финансирование - тип финансирования, при котором кредитное качество выпущенных долговых обязательств оценивается на основе прямой гарантии третьей стороны или на основе качества активов заемщика, а не на основе финансовой устойчивости самого заемщика.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |