Добрый день, дорогие друзья!

Как известно, 30 июня 2008 года компания РАО "ЕЭС России" прекращает свою деятельность. Накануне этого события мы хотели бы в последний раз рассказать вам о результатах проведенной реформы, а главное – о завтрашнем дне электроэнергетики, о тех новых рисках, которые возникают на новом этапе развития. И эта вторая тема, пожалуй, займет основную часть моего доклада.

Начну я все-таки с самого древнего нашего слайда, описывающего суть реформы электроэнергетики. А суть предельно проста. Вместо устаревшего представления о том, что энергетика – это монополия, предложена другая конструкция, которая сегодня в мире уже очевидна всем. В энергетике есть монопольный и конкурентный сегменты. К монопольному относятся сети и диспетчирование, к конкурентному – генерация и сбыт. Соответственно, в конкурентном секторе должны быть рынок и частная собственность, а в монопольном – преимущественно государственная собственность и госрегулирование. Такова вкратце суть сделанного в энергетике за 10 лет ее реформирования.

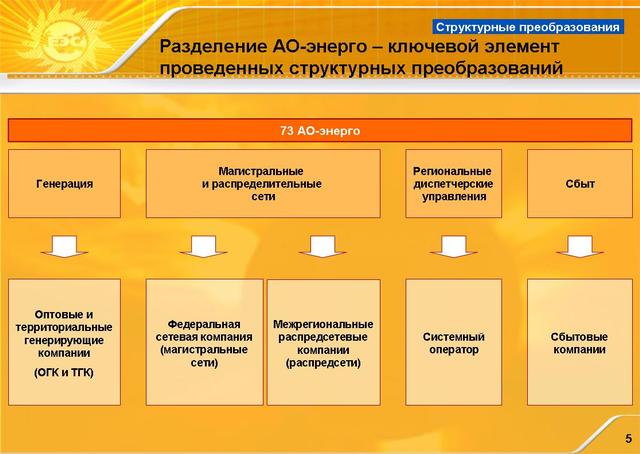

Начинали мы со структуры РАО "ЕЭС России", по сути унаследованной от министерства энергетики СССР, преобразованного в акционерное общество. Кстати, само преобразование, осуществленное в 1992 году, считаю крайне важным шагом. Главным элементом этой структуры были 73 региональные энергокомпании – АО-энерго. Они включали в себя генерацию, сети, диспетчирование и сбыт – то есть были полностью вертикально интегрированными. В самой конструкции энергетики эта вертикальная интеграция обладала одним крайне коварным и неотъемлемым свойством. А именно: в АО-энерго отсутствует какая бы то ни было возможность для конкуренции. Конкуренция была в принципе невозможна: если вы живете в Москве – вы могли покупать электроэнергию только у "Мосэнерго", в Пензе – только у "Пензаэнерго", и так далее. Территориально замкнутая вертикальная интеграция исключала возможность какого-либо выбора для потребителя. Такая конструкция изначально исключает заинтересованность поставщика в работе на потребителя, подрывает эффективность отрасли в целом.

Вертикальная интеграция на уровне АО-энерго дополнялась вторым кругом вертикальной интеграции – на уровне собственно РАО ЕЭС. Кроме АО-энерго в РАО ЕЭС входило Центральное диспетчерское управление (ЦДУ), сети высокого напряжения и федеральные электростанции (ГРЭС).

Ясно, что в такой конструкции начать нужно было с радикального изменения структуры энергетики. Именно поэтому ключевой набор наших действий связан со структурными преобразованиями,

Все 73 АО-энерго были преобразованы по схеме, нарисованной на этом слайде. Естественно, столь радикальные преобразования вызывали сложные чувства, а зачастую и неприятие вплоть до отторжения, переходящего в массовые демонстрации (и время от времени – в стрельбу со стороны неудовлетворенных участников процесса).

В порядке мемуаров вспомним тех, кто был оппонентами реформы. Во-первых – консервативные ученые и практики (проще говоря, почти все энергетики). Во-вторых – большинство губернаторов, что тоже естественно. Раньше у каждого губернатора на телефонном пульте была кнопка "АО-энерго", и если что-то происходило со светом, он знал, какую кнопку ему надо нажать. И тут приходит Чубайс и говорит: кнопки не будет, зато будет конкуренция. Естественно, абсолютное большинство губернаторов были мягкими, а то и бурными оппонентами наших преобразований. Далее – олигархи. Некоторые крупные олигархические группы, связанные со льготными ценами на электроэнергию, положили колоссальные средства на то, чтобы уничтожить реформу энергетики любыми способами. Среди оппонентов были многие чиновники правительства на уровне заместителей министра и некоторых министров; ряд работников Администрации Президента. Я уже не говорю об абсолютном большинстве сената и Госдумы. Что любопытно, против реформы выступали даже многие миноритарные акционеры, в т. ч. иностранные.

Но реформа начала работать и доказала, что результаты, задуманные изначально, реализуются. И к этому моменту абсолютное большинство оппонентов оказалось способно принять реалии, согласиться с тем, что предложенная конструкция разумна и дееспособна. С другой стороны, для нас самих оказалось крайне полезным вот это масштабное сопротивление. Нравится нам или не нравится – мы должны были сверять свои предложения с имеющейся критикой и во многих случаях убеждаться в своих ошибках. Во многих замечаниях, соображениях, высказываниях оппонентов был содержательный здравый смысл, который заставил нас изменить многие из первоначальных планов.

Результатом структурных преобразований стала новая структура электроэнергетики, которая на сегодня уже создана. Как видно на этой картинке, монопольные сектора отделены от конкурентных. В монопольной части преобладает госсобственность, в конкурентных секторах – частная собственность.

По традиции мы всегда старались подробно рассказывать про конкурентные сектора, про частную генерацию. Но сегодня хотелось бы подчеркнуть то, что касается монопольного сегмента электроэнергетики, в котором нам удалось консолидировать активы, централизовать управление в важнейших технологических звеньях энергосистемы страны. "Системный оператор" сегодня и вчера – это просто две разные жизни. В прошлой жизни "Системный оператор" представлял собой собственно Центральное диспетчерское управление федерального уровня (ЦДУ), и все. На следующем уровне действовали 7 Объединенных диспетчерских управлений (ОДУ) по регионам – Дальний Восток, Сибирь, Урал и так далее. Это были независящие от ЦДУ юридические лица, которые корпоративно и по собственности не имели к нему никакого отношения. Мало того: на уровне субъектов федерации в каждом из АО-энерго были свои региональные диспетчерские управления (РДУ). Они, в свою очередь юридически не имели никакого отношения ни к ЦДУ, ни к ОДУ. Такая трехзвенная система, в которой каждый следующий уровень не имеет никакого отношения к предшествующему, была абсолютно дезорганизованной по структуре собственности, по возможностям управления.

На сегодня вся диспетчерская собственность изъята, консолидирована в одну вертикаль и собрана в одной компании, которая называется "Системный оператор". Сегодня приказы генерального директора этой компании являются не просто пожеланиями, как было до недавнего времени. Они подкреплены всем корпоративным законодательством, подкреплены КЗОТом вплоть до должностных мер по увольнению лиц,

не подчиняющихся приказам. Это крайне важно. Что такое невыполнение диспетчерских указаний? Это авария. Поэтому консолидация активов в Системном операторе – фундаментальный фактор повышения надежности энергосистемы страны.

То же можно сказать про Федеральную сетевую компанию, которой просто не существовало до начала реформы. Внутри РАО ЕЭС был департамент, который командовал магистральными сетями – независимыми юридическими лицами. Значительная часть магистральных сетей была вообще вне ведения этого департамента, она находилась в АО-энерго. На сегодня по закону введена категория ЕНЭС – Единая национальная электрическая сеть. Постановлением правительства определены классы напряжения и группы активов, которые относятся к ЕНЭС. Все эти активы в полном объеме изъяты у АО-энерго из бывших МСК, консолидированы в одну Федеральную сетевую компанию. Вся единая электрическая сеть собрана в одно юрлицо, которое вырабатывает стратегию развития, формирует инвестиционный ресурс, принимает решение о строительстве новых подстанций, воздушных линий, кабельных линий электропередачи. Можно то же самое сказать про межрегиональные распределительные сетевые компании (МРСК).

Хочу подчеркнуть главную мысль: вся концепция реформы стоит не на одной ноге, а на двух: рынок плюс государственное управление. В монопольном секторе для этого были осуществлены очень значимые и серьезные структурные преобразования.

Структурные преобразования сами по себе очень важны, но это ровно половина дела. Вторая половина дела – это строительство рынка. Я вообще предлагаю использовать по аналогии с терминами "авиастроение" и "судостроение" термин "рынкостроение". Считаю, что по степени сложности задача строительства рынка сопоставима с задачей запуска космического корабля.

Мы потратили на рынкостроение не менее 7 лет – включая концепцию, предпилотные проработки, имитационные торги, пилотную стадию, программно-аппаратный комплекс, обучение людей, нормативную базу начиная с закона и кончая регламентом, и еще тысячи других компонентов, без которых рынок не является цивилизованным. Кроме того, перед нами стояла задача выстроить целую систему рынков. Ее сердцевина – конкурентный оптовый рынок (он был запущен с 1 сентября 2006 года). Прямо завязан с ним весь перечень: балансирующий рынок, рынок системных услуг, розничные рынки, производные финансовые инструменты, трансграничная торговля и рынок мощности (включающий в себя две модели – переходную и целевую).

Если погружаться в содержание изображенных тут квадратиков, можно было бы часами описывать суть каждого из них. Например, в конкурентном оптовом рынке есть две ценовые зоны (первая – Европа и Урал, вторая – Сибирь), каждая со своими особенностями. Помимо двух ценовых зон, существуют т. н. неценовые зоны. Помимо неценовых зон существуют регионы, не включенные в неценовые зоны… Без учета всего этого колоссального набора специфики российской электроэнергетики рынок вообще неработоспособен.

А что лучше всего иллюстрирует работоспособность рынка? Цена и ее динамика.

На этом слайде навскидку показаны цены, которые дает нам рынок. Сутки: ночной спад, утренний максимум, дневной полупик и вечерний максимум. Просто на уровне здравого смысла понятно, что так и должно быть: ночью электропотребление в стране падает, утренний и вечерний максимум – тоже естественные вещи. И почасовая цена отражает эту естественность. Месячный график: тоже все понятно, каждые выходные дни наблюдается естественное падение цен.

Годовой график немножко хитрее. Как видите, последняя зима гг. прошла с очевидным зимним всплеском цен, а предшествующая зима гг. – без всплеска цены. Почему? Потому что, если помните, та зима была необычно теплой. Можно сказать, не было зимы. И рынок сказал: нет зимы – не будет повышенного спроса, значит, не будет и высокой цены на вашу продукцию. Выясняется, что рынок гораздо мудрее, чем любое самое изощренное государственное регулирование. Рынок в реальном режиме времени, каждый час в каждой точке энергосистемы, в зависимости от тысяч факторов, влияющих на него, дает абсолютно точную, глубокую и справедливую картину цен. Можно ли сопоставить с этим тупой единый тариф для всей России – от Сибири до Калининграда, "зимой и летом одним цветом"? Это вообще несопоставимо. Рынок всем дает абсолютно здравые сигналы, которые работают на оптимизацию распределения ресурсов, на эффективность энергетики в целом. Вот лучшее доказательство того, что рынок работает.

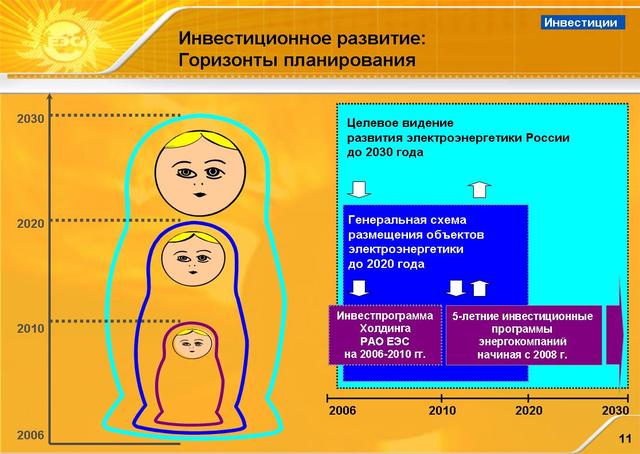

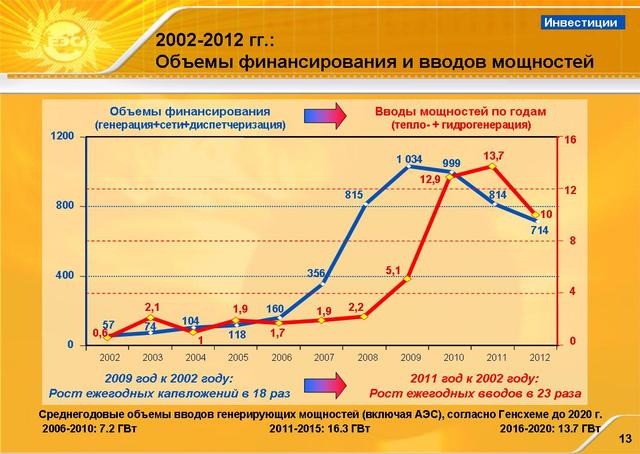

Сверхзадача, которую был призван решить рынок, – это привлечение масштабных инвестиций в энергетику страны. Для того чтобы такие инвестиции осуществить, надо было разработать стратегии для трех временнЫх горизонтов, встроенных друг в друга. Одна до 2030 года, другая до 2020 года, третья – пятилетняя. Все эти три уровня были проработаны и сформированы. В пятилетнем цикле уже очевидны объемы капвложений, сформированные благодаря рынку.

Как вы видите, если у нас в 2005 году объем инвестиций составлял около 118 млрд. рублей, то в 2008 году – уже 815 млрд. А в будущем году выйдем за триллион. Вот такой рост – это прямой результат реформы. Львиная доля этих новых денег – прямые частные инвестиции. Стратегический инвестор пришел в энергетику с деньгами, вложил на сегодня уже 850 млрд. рублей. Следующим шагом появляются вводы мощностей. Их динамика практически такая же по кратности. Если мы в прошлом году ввели 1900 МВт, в этом году введем 2200 МВт, в 2010 году введем 12900 МВт, в 2011 г. – 13700 МВт. Сдвиг между двумя изображенными кривыми естественен: он отображает инвестиционный цикл. Иначе говоря, чтобы ввести мощности в 2010-м, нужно сегодня уже осуществить значительную часть инвестиций. В некотором смысле весь этот график и есть ответ на вопрос о том, что реформа дала энергетике.

Вместе с тем, оказывается: для реализации своей инвестпрограммы энергетика сама предъявляет колоссальный спрос еще десятку смежных отраслей. Здесь приведены оценки роста спроса, предъявляемого электроэнергетикой: в энергомашиностроении – в 8 раз, в электротехпроме – в 4 раза, и так далее. В целом для экономики без всякого преувеличения энергетика становится локомотивом развития.

На этом триумфальная часть доклада завершается. Переходим к будущим проблемам, объективно возникающим после завершения реформы. Проблем много, они достаточно острые. Некоторые из них уже активно обсуждаются прессой и бизнес-сообществом; некоторые не столь очевидны, но не менее остры. Сейчас самое время на них сосредоточиться.

Прежде всего – проблема, которая волнует абсолютное большинство инвесторов. Они говорят: "Все, что мы инвестировали в энергетику, основано на том, что мы поверили в неизбежную либерализацию рынка электроэнергии". На сегодня доля либерализованного рынка составляет пока лишь 25%, и только к 1 января 2011 года она должна выйти на показатель в 100%. И инвесторы говорят: если правительство передумает – это катастрофа. Тогда рухнули все наши замыслы, рухнуло доверие к вам. Чем вы можете доказать, что этого не произойдет?

Я считаю, что есть три серьезные группы факторов, которые защищают инвесторов. Прежде всего, юридические факторы: постановление правительства, которое ввело этот график, и федеральный закон, который запрещает государству с 1 января 2011 года устанавливать государственные тарифы на производство электроэнергии.

В то же время, хорошо известно, что "закон в России больше, чем закон" (или "меньше, чем закон"). Нужны какие-то дополнительные механизмы. Один из механизмов состоит вот в чем. Весь набор обязательств инвесторов по вводу новых мощностей юридически закреплен в договорах на поставку мощности. Если правительство пересмотрело график либерализации рынка – это трактуется как форс-мажор по договору с инвестором. И с этого момента инвестор лишается обязательств по вводу мощностей. Если правительство отказывается от своих обязательств, значит, и инвестор отказывается от своих обязательств. Справедливо. Надеюсь, что этого не произойдет. Кроме того, все-таки считаю, что репутационные факторы тоже имеют значение. Если правительство брало на себя обязательство, будем надеяться, что оно эти обязательства будет держать. По крайней мере, вплоть до сегодняшнего дня я не вижу никаких признаков пересмотра политики правительства в этой части.

Есть риск, связанный с приходом в энергетику "Газпрома". В некоторых изданиях он трактуется в совсем уж крайней форме: мол, вместо РАО ЕЭС в энергетику пришел другой монополист, "Газпром", и больше ничего не изменилось. Это не соответствует действительности. Вот здесь на слайде оценены доли рынка, которые получит даже не "Газпром", а "Газпром" плюс СУЭК, если они объединятся (что совсем не очевидно). Как вы видите, доли эти находятся в пределах от 17% до 41%. При этом я хорошо знаю, что в таких случаях ФАС всерьез рассматривает не только поведенческие условия для монополистов, но и требования о принудительной продаже активов. Вот например 41%-ная доля в ОЭС Северо-Запада вполне может привести к тому, что ФАС примет решение об обязательной продаже Киришской ГРЭС, на которую приходится около 25% мощностей Северо-Запада (без учета атомной генерации). Таким образом, об абсолютной монополизации с точки зрения активов энергетики говорить некорректно.

С другой стороны, просматривается иная угроза со стороны "Газпрома", и она гораздо более серьезна. Это угроза манипуляции поставками газа для "своих" и "не своих" электростанций. Понятно, что таким способом можно действительно изуродовать весь рынок электроэнергии. И здесь потребуются серьезные дополнительные решения к уже существующим. Хотя, насколько я знаю, существующие решения тоже достаточно серьезны. Отдельно готов более подробно комментировать, что здесь в нашем понимании нужно сделать.

Еще один риск, который очень активно обсуждается и который я не считаю настоящим, – риск потери управляемости отрасли в связи с завершением работы РАО ЕЭС. На мой взгляд, на сегодня уже сделано много, чтобы этот риск минимизировать. Мы же не просто закрываем компанию. Выстроена концепция управления отраслью после закрытия РАО ЕЭС, которая включает в себя государственную и рыночную компоненты. Государственная компонента – это, прежде всего Минэнерго, которое должно быть центром межведомственной консолидации действий. Рыночная компонента основана на НП "Совет рынка", который уже создан и начинает работу. Считаю, что риски в этой ситуации минимальны, если все участники будут действовать грамотно.

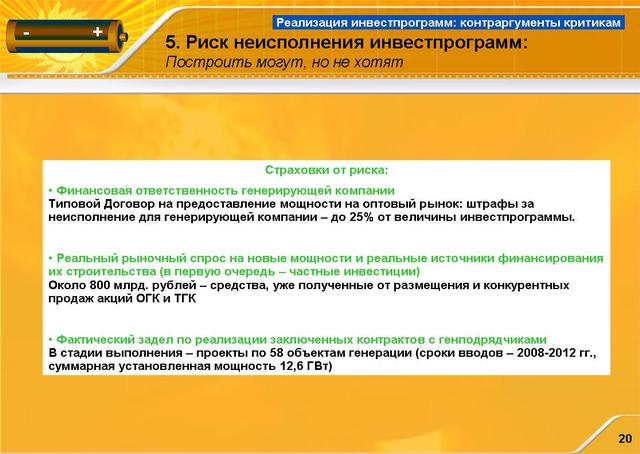

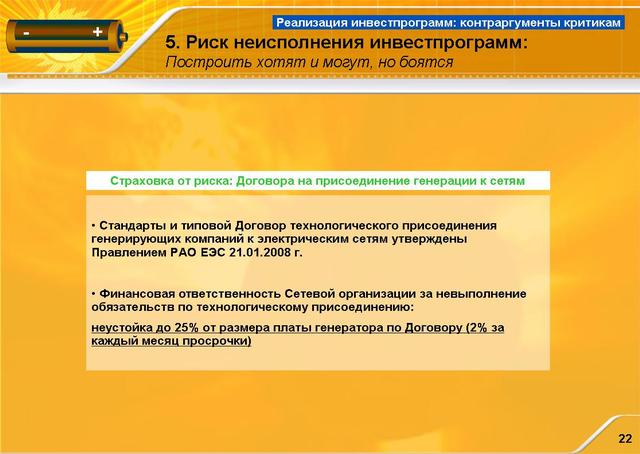

Еще один риск – риск неисполнения инвестпрограммы. Многие аналитики доказывают нам, что все равно никто ничего не построит, и все наши нынешние планы вводов – не более чем рассказы.

Я напоминаю: те, кто не построит в срок, попадут на колоссальные штрафы, объем которых достигает 25% процентов от капвложений по проекту. Это штука более чем серьезная для инвесторов. И существующий уже на сегодня задел в реальном осуществлении инвестпрограммы в моем понимании делает ситуацию необратимой. Я не считаю этот риск достаточно серьезным. Хотя я не думаю, что программа будет выполнена по каждому объекту день в день, на 100% до 2012 года. Конечно, сдвиги произойдут, но моя оценка реалистичности ее исполнения – от 70 до 100% (процент колеблется в значительной степени в зависимости от деятельности правительства).

Еще один риск из той же группы: инвесторы хотели бы построить, но все равно не смогут этого сделать, потому что якобы нет квалифицированных строителей, электромонтажников, тепломонтажников, наладчиков, пусковиков и так далее. Я не согласен с этим риском. Не считаю его действенным потому, что мы очень детально анализируем ход подписания контрактов на строительство. Мы видим возникшую жесткую конкуренцию в секторе контракторов, генподрядчиков или EPC-контракторов. Мы видим, что из всех проведенных нами тендеров не состоялось только 2%. А все остальные не просто состоялись, а прошли в условиях жесткой конкуренции.

Есть и противоположные критические замечания о том, что на самом деле вся инвестпрограмма резко завышена, и реализовывать ее незачем, потому что такого спроса не было и не будет никогда. Особенно любопытно, когда некоторые из наших критиков одновременно занимают две позиции. То есть позиция № 1: "все равно вся инвестпрограмма будет сорвана, минимум в два раза, а то и в три". И позиция № 2: "Вся инвестпрограмма бессмысленна, потому что она в 2 раза завышена и выполнять ее незачем". Когда две позиции сразу занимает один человек, то в споре с ним напрашивается аргумент: что ж, если в 2 раза завышенная инвестпрограмма будет выполнена на 50% – значит, все прекрасно сбалансировано.

Но у нас другая точка зрения на этот счет. Мы считаем, что в действительности завышение спроса минимальное. Это подтверждается простыми цифрами. Если взять Генеральную схему объектов электроэнергетики до 2020 года, то там среднегодовой темп роста на годы – 4,4%. А теперь давайте посмотрим на факты: темп роста спроса на электроэнергию в России за последние два с половиной года составил 4,1%. Да, факт чуть меньше прогноза, но очевидно не вдвое. Поэтому нелепо говорить о бессмысленности правительственной Генсхемы.

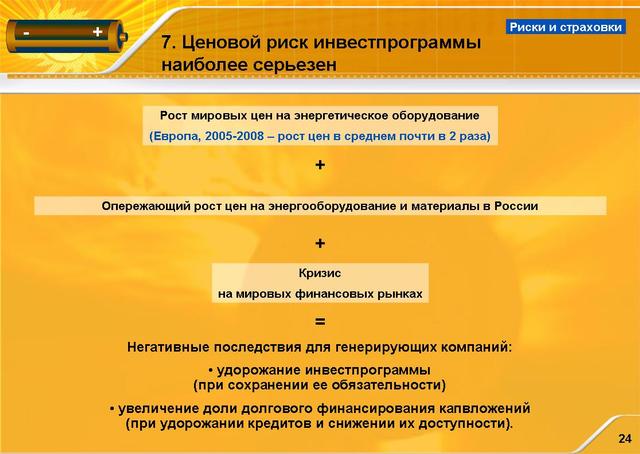

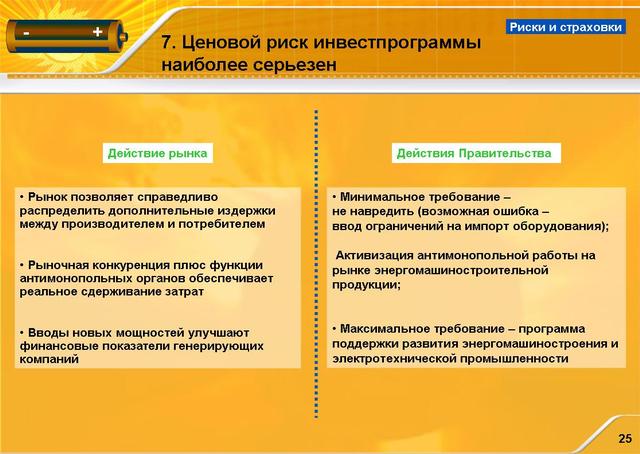

Есть еще один риск, который пока мало обсуждается. Мы его считаем очень серьезным риском, который очень тяжело повлияет на реализацию инвестпрограммы. Это ценовой риск.

Так сложилось, что по разным причинам три крупных экономических процесса сейчас совпали во времени. Первый из них – рост мировых цен на энергетическое оборудование. Так сложилось, что за последние три года в Европе цена вводимого 1 МВт мощности почти удвоилась! Второй процесс произошел у нас в стране в результате нашего спроса. Он неприятный, но неизбежный: когда появляется крупный новый спрос, производитель повышает цену. Внутри России произошел существенный рост цен на энергооборудование и материалы. Первый процесс соединился со вторым. В этом смысле через импорт не снизишь затраты. Цены, которые предъявляют наши машиностроители, сопоставимы с мировыми. В дополнение к этим двум неприятностям появилась третья – мировой финансовый кризис. Он не завершен. По моему убеждению, последствия кризиса будут сказываться еще два-три года. А результат его – существенное удорожание кредитов и снижение их доступности. А кредиты – это львиная доля финансирования инвестпрограмм. Значит, и здесь последствия для стоимости строительства каждого мегаватта мощности будут достаточно жесткими.

Как минимизировать этот риск? Мы считаем, что главный ответ на этот вопрос должен дать сам рынок, который позволяет справедливо распределить дополнительные затраты между поставщиком и потребителем. Кроме того, реально возникающая в наших глазах конкуренция, которой в энергетике не было и не могло быть раньше, безусловно, является фактором, работающим на сдерживание темпов роста цен. Нельзя забывать и того факта, что сами по себе вводы новых мощностей дают новые финансовые источники для генераторов.

Теперь зададимся вопросом: что для предотвращения этого риска может сделать правительство? Прежде всего, хотелось бы, чтобы оно не сделало глупостей. А такого рода идеи уже возникают. Идет активное давление на правительство со стороны некоторых наших энергомашиностроителей с задачей запретить импорт оборудования.

Под известными лозунгами: "Не мешайте развиваться российскому энергомашиностроению", "Поддержим отечественного товаропроизводителя", "Выстроим заградительные импортные пошлины на ввоз импортного оборудования"…

Поддержка отечественного товаропроизводителя – вещь, конечно, важная и правильная. Есть только одна вещь, которая у грамотного правительства всегда должна быть еще важней и правильней: это поддержка отечественного товаропотребителя. Если же правительство пойдет по пути, которой ему подсказывают лоббисты, – это будет чудовищной ошибкой. Результатом ее станет кратный рост цены киловатта, а потом и киловатт-часа.

Я считаю, что правительство правильно активизирует антимонопольную работу. У нас, что уж говорить, большинство поставляемого энергооборудования – это монопольная продукция. Это означает, что здесь нужна политика антимонопольная.

С другой стороны, было бы правильным, если бы правительство все же выработало программу поддержки отечественного энергомашиностроения. Только такая программа должна быть не лоббистской, а профессиональной. А такая задача пока еще не решалась по-настоящему никем и никак. Мы, энергетики, со своей стороны сформировали колоссальный заказ. У машиностроителей наблюдается кратный рост объемов заказов благодаря реформе энергетики. Но на этом останавливаться нельзя. Нужно, конечно, достраивать систему государственной поддержки, государственного регулирования в секторе машиностроения.

Таковы наиболее важные постреформенные риски, связанные с электроэнергетикой. Я попытаюсь ответить на все вопросы, связанные с сегодняшним докладом. Но для начала сформулирую главный вывод. Этот вывод простой: фундаментальные либеральные рыночные ценности доказали свою абсолютную работоспособность в электроэнергетике России – даже с учетом технологических особенностей, уникальных требований по надежности, недопустимости рисков, специфики российских условий в целом, с учетом климата и т. д.

Следующая задача – выстроить систему управления постреформенной энергетикой, не теряя тех фундаментальных преимуществ, которые мы уже получили.

|