Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Мои исходные данные (номер 27, строка 32):

year | quarter | debet |

1996 | 1 | -39 |

1996 | 2 | -39 |

1996 | 3 | -39 |

1996 | 4 | -39,1 |

1997 | 1 | -25 |

1997 | 2 | -28,3 |

1997 | 3 | -35,1 |

1997 | 4 | -26,4 |

1998 | 1 | -20,7 |

1998 | 2 | -21,5 |

1998 | 3 | -26,1 |

1998 | 4 | -22,9 |

1999 | 1 | -16,7 |

1999 | 2 | -20,6 |

1999 | 3 | -26,1 |

1999 | 4 | -28,5 |

2000 | 1 | -9,1 |

2000 | 2 | -11,7 |

2000 | 3 | -18,1 |

2000 | 4 | -17,3 |

2001 | 1 | -17,2 |

2001 | 2 | -17 |

2001 | 3 | -21,7 |

2001 | 4 | -20,1 |

2002 | 1 | -16,2 |

2002 | 2 | -16 |

2002 | 3 | -17,9 |

2002 | 4 | -17 |

2003 | 1 | -14,1 |

2003 | 2 | -15,8 |

2003 | 3 | -18,2 |

2003 | 4 | -16,2 |

2004 | 1 | -15,3 |

2004 | 2 | -19,3 |

2004 | 3 | -24,8 |

2004 | 4 | -21,7 |

2005 | 1 | -20 |

2005 | 2 | -25,1 |

2005 | 3 | -26,7 |

2005 | 4 | -22,4 |

2006 | 1 | -17,3 |

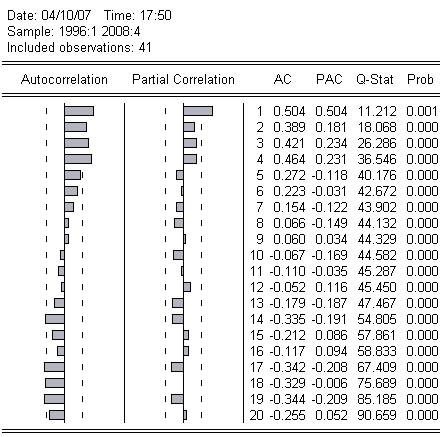

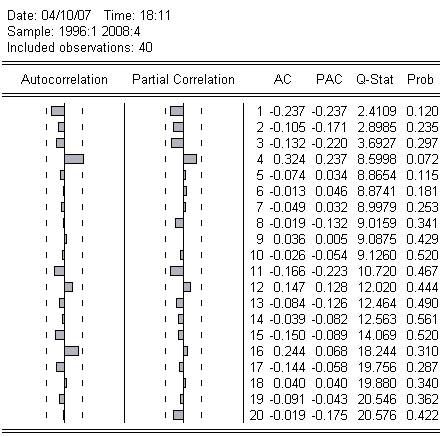

Строим модель ARMA для показателя debet. Порядок интегрированности данного ряда равен 0. Данный ряд является TS рядом. Строим коррелограм ряда.

По поведению графиков Autocorrelation и Partial Correlation определяем порядок составляющих и получаем, что порядок AR равен 1, а MA - 4.

Строим модель в объекте Equation, которая будет иметь вид D(debet,0) C AR(1) MA(4). Тренд исключаем из модели, т. к. в соответствии с результатами первой лабораторной работы по данному показателю имеем C-спецификацию. Далее исключаем константу, т. к. она является незначимой.

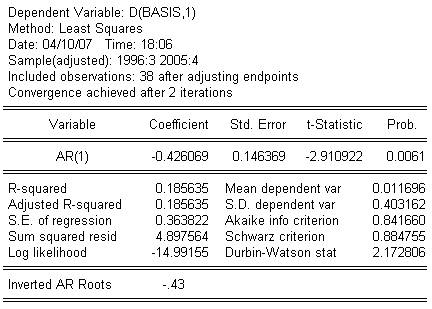

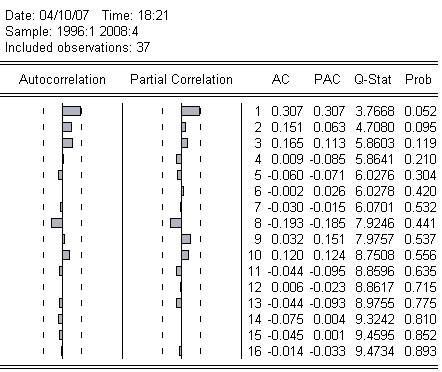

Далее проделываем эту же процедуру для каждого показателя. Строим модель ARIMA для показателя basis. Порядок интегрированности данного ряда равен 1. Это DS ряд. Cтроим коррелограм ряда.

По поведению графиков Autocorrelation и Partial Correlation определяем порядок составляющих и получаем, что порядок AR равен 1, а MA отсутствует.

Строим модель в объекте Equation, которая будет иметь вид D(basis, 1) AR(1).

Исключаем константу, т. к. она является незначимой.

Строим модель ARMA для показателя tsepn. Порядок интегрированности данного ряда равен 0. Данный ряд является TS рядом. Строим коррелограм ряда.

Полученный результат можно охарактеризовать как «белый шум», т. е. данные отклонения являются незначимыми. Следовательно, модель ARMA для этого показателя строить не обязательно.

Строим модель ARMA для показателя pred. Порядок интегрированности данного ряда равен 0. Данный ряд является TS рядом. Строим коррелограм ряда.

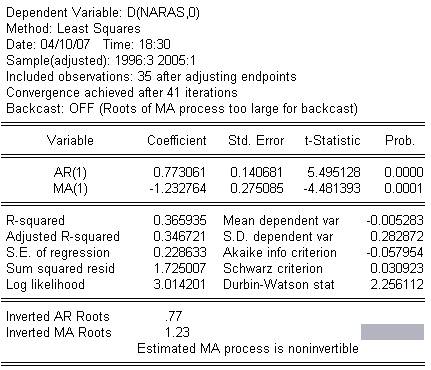

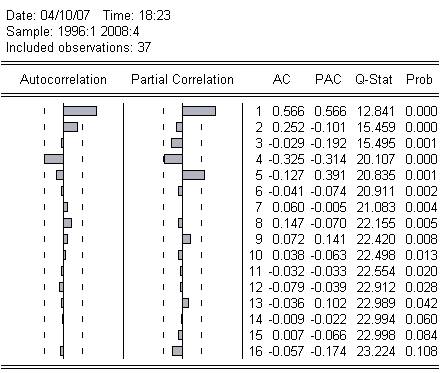

Строим модель ARMA для показателя narast. Порядок интегрированности данного ряда равен 0. Данный ряд является TS рядом. Строим коррелограм ряда.

По поведению графиков Autocorrelation и Partial Correlation определяем порядок составляющих и получаем, что порядок AR равен 1, а MA также равен 1.

Строим модель в объекте Equation, которая будет иметь вид D(naras, 0) AR(1) MA(1).