Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Содержание

Введение. 3

1. Готовая продукция. Задачи и принципы ее учета и реализации. 5

2. Оценка готовой продукции. 8

3. Документация по движению готовой продукции, ее отгрузке и продаже. 10

4. Особенности учета готовой продукции в зависимости от применяемого способа ее оценки. 19

5. Учет продажи готовой продукции. 26

Заключение. 31

Список использованных источников. 32

Практическая часть курсовой работы……………………………………………34

Введение

Система хозяйствования, ориентированная на экономическую самостоятельность предприятий, на активное использование рыночных отношений, предъявляет ряд принципиально новых требований к работе предприятий любой формы собственности, в частности, требует роста альтернативных вариантов управленческих решений, их сравнительную оценку и выбор наиболее рациональных из них и определение последствий от их реализации.

Наибольшую вероятность при этом имеют показатели объема производства и реализации продукции и выполнения производственной программы по выпуску продукции, которая определяется исходя из договорных отношений и заявок на поставку продукции.

Поэтому выполнение производственной программы по выпуску продукции является, пожалуй, самой главной задачей.

Определяя готовую продукцию, следует отметить, что это часть материально-производственных запасов организации, предназначенная для продажи. Она является конечным результатом производственного процесса, отличается законченной обработкой (комплектацией). Ее технические и качественные характеристики соответствуют условиям договора или требованиям иных документов в соответствии с установленным законодательством.

На начальном этапе перехода к рыночным отношениям, при насыщенности рынка любой производитель может продать то, что произвел. Однако большую экономическую выгоду получит тот, кто употребит знание рыночной конъюнктуры при формировании производственной программы, ориентированной на продукцию повышенного спроса. По мере насыщения рынка и удовлетворения количественного спроса, усиления конкуренции уже не производство, а сбыт будет определять цели предприятия. В конкурентной борьбе предприятие должно производить только то, что можно реализовать. Изменение структуры и объема производимой продукции, как фактор увеличения прибыли постепенно уступает место росту качества продукции, как совокупности новых потребительских свойств товара; надежности, эффективности применения, удобству обслуживания, доступной цене и т. д.

Объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

При постановке бухгалтерского учета в организациях особое место занимает учет готовой продукции, ее отгрузки и реализации, так как он напрямую влияет на финансовые показатели деятельности организации. Успешное выполнение задач, стоящих перед бухгалтерским учетом выпуска и реализации готовой продукции зависит от ритмичности работы организации, правильной организации сбыта и складского хозяйства, своевременности документального оформления хозяйственных операций.

Целью данной работы является изучение организации бухгалтерского учета выпуска и реализации готовой продукции на предприятии. В соответствии с целью в работе решаются следующие задачи:

- ставятся задачи учета готовой продукции,

- раскрывается оценка готовой продукции;

- рассматривается документация по учету готовой продукции;

- изучается организация синтетического учета выпуска готовой продукции и ее учет на складе;

- изучается порядок учета продажи продукции.

- проводится расчет практического задания к курсовой работе.

Теоретической и методической основой написания работы послужили труды отечественных и зарубежных ученых, посвященные вопросам бухгалтерского учета выпуска и реализации готовой продукции. В частности особо хотелось бы отметить работы следующих авторов: , , Кондракова того, мы широко применяли действующие нормативные документы: Гражданский Кодекс, Налоговый Кодекс, Закон о бухгалтерском учете, стандарты по бухгалтерскому учету, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

1. Готовая продукция. Задачи и принципы ее учета и реализации

Готовая продукция - конечный продукт производственного процесса предприятия. Это изделия и полуфабрикаты, полностью законченные обработкой на данном предприятии, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Готовая продукция представляет собой продукты труда, готовые к продаже, поскольку они являются конечным результатом производственного цикла, приняты на склад, в кладовые, комплектовочные площадки, навесы, холодильные камеры и другие сооружения, отвечающие техническим требованиям хранения и складирования продукции, или заказчиком, оформлены первичной документацией, имеют предметный вид, количественно измеряются в натуральном и денежном выражении, а также соответствуют условиям договора (соглашения) поставки или технико-экономическим и экологическим характеристикам, предусмотренным стандартами, техническими условиями и другими нормативами.[27, С. 10]

Продукцией сферы материального производства являются также выполненные и принятые заказчиком научные работы (научно-техническая продукция); транспортные работы, выполняемые транспортными организациями всех типов и видов; работы по транспортировке (передаче) газа, нефти, нефтепродуктов, электрической и тепловой энергии; услуги населению бытового характера; услуги по сдаче имущества во временное владение, распоряжение; посреднические услуги; услуги связи, жилищно-коммунальные, физической культуры и спорта, инновационные, консультационные, аудиторские, маркетинговые; работы, связанные с рекламой, подготовкой товаров к продаже; услуги по хранению, охране продукции (товаров) или иного имущества; работы по обработке давальческого сырья; продукция, изготовленная по индивидуальным заказам; услуги по формированию отправок, сортировке, упаковке, переупаковке; другие виды работ и услуг. Исчерпывающий состав продукции сферы материального производства, ее классификации и группировки, технические, потребительские и другие характеристики, единицы измерения, учета, порядок оценки регламентируются соответствующими нормативными документами, в том числе отраслевых министерств и ведомств.

Право собственности на продукцию сферы материального производства, созданную в результате производственного потребления производственных ресурсов, принадлежит хозяйствующему субъекту, осуществляющему свою производственную деятельность на законном основании (Гражданский Кодекс Российской Федерации, ст. 136; 218, п. 1) [1].

Итак, готовая продукция – это конечный продукт производственного процесса организации. Организации изготовляют продукцию исходя из условий заключенных с покупателями и заказчиками договоров, разрабатываемых плановых заданий по ассортименту, количеству и качеству подлежащей к выпуску продукции, постоянно уделяя большое внимание вопросам изучения спроса и конкурентоспособности продукции, расширения ее ассортимента, равняясь на потребности рынка.

В настоящих условиях основное значение придается реализации продукции (товаров) по договорам-поставкам - важнейшему экономическому показателю работы, определяющему эффективность, целесообразность хозяйственной деятельности организации. В объем реализации включаются отгруженная и отпущенная продукция, выполненные работы независимо от того, зачислен или нет платеж на расчетный счет организации или получены векселя, авансы.

Договор - это документ, фиксирующий соглашение сторон об установлении каких-либо отношений и регулирующий эти отношения. [20, С. 74]

Договора поставки, купли-продажи, а в некоторых случаях договора комиссии или поручения являются основными документами, определяющими права и обязанности сторон и полностью регламентирующими отношения, связанные с поступлением товаров в торговые предприятия.

Бухгалтерский учет сбыта готовой продукции, работ, услуг на внутреннем и внешнем рынках напрямую связан с оперативным учетом исполнения договоров поставки, подряда или подобных им договоров (соглашений), заключенных с покупателями и заказчиками в соответствии с требованиями ГК РФ и других нормативных документов.

Такая связь обусловлена наличием в договорах информации о порядке и датах перехода права собственности на продукты труда к покупателю (заказчику), которая служит основанием для бухгалтерского учета выручки, т. е. дохода от обычных видов деятельности. [23, С.27]

Порядок определения суммы доходов от обычных видов деятельности, принимаемых к бухгалтерскому учету, регламентируется п.6 ПБУ9/99.

В случае продажи продукции (товаров) по договорам комиссии или поручения с участием в расчетах (кроме организаций розничной, аукционной торговли и общественного питания) датой продажи (передачи права собственности на имущество) для комитента (доверителя) является дата извещения комиссионера или поверенного об отгрузке продукции покупателю (заказчику).

Итак, процесс реализации завершает кругооборот хозяйственных средств организации, что позволяет ей выполнять обязательства перед государственным бюджетом, банками по кредитам, персоналом, поставщиками и возмещать прочие производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение организации.

Наряду с объемом реализации организация планирует сумму (объем) прибыли. Это возможно потому, что при установлении продажных (договорных) цен на продукцию в состав ее включается определенная сумма или процент прибыли (дохода). Количество продукции, подлежащей к реализации по договорам (плану), умноженное на договорную цену, составляет продажную стоимость по плану. Процент прибыли позволяет рассчитать плановую сумму прибыли. Эти два показателя будут являться базой для расчета авансовых платежей или ежемесячных отчислений в бюджет налога на прибыль по плановым показателям.

Фактическая сумма прибыли от реализации готовой продукции определяется ежемесячно как разница между продажной стоимостью реализованной продукции и ее полной фактической себестоимостью (производственная себестоимость плюс расходы на сбыт продукции) за минусом суммы НДС и акцизов.

Большое значение для правильной организации учета движения готовой продукции имеет разработка ее номенклатуры - перечня наименований видов изделий, вырабатываемых данной организацией. За основу его составления берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, класс точности, фасон, артикул, марка, сорт). Номенклатурный номер может иметь разное количество цифр. [25, С. 115]

Номенклатурой пользуются следующие службы организации:

§ диспетчерская - для контроля за выполнением графика выпуска изделий;

§ цехи - для контроля за ассортиментом выпуска и для выписки накладных при сдаче готовых изделий на склад;

§ отдел маркетинга - для контроля за возможностью выполнения договорных поставок;

§ бухгалтерия - для аналитического учета и составления сводок и отчетов.

Успешное выполнение этих задач зависит от ритмичности работы организации, правильной организации сбыта и складского хозяйства, своевременности документального оформления хозяйственных операций.

Таким образом, можно сделать вывод, что при постановке бухгалтерского учета в организациях особое место занимает учет готовой продукции, ее отгрузки и реализации, так как он напрямую влияет на финансовые показатели деятельности организации. В задачи бухгалтерского учета готовой продукции входят:

§ систематический контроль за выпуском готовой продукции, состоянием ее запасов и сохранностью на складах; объемом выполненных работ и услуг;

§ своевременное и правильное документальное оформление отгруженной и отпущенной продукции (работ, услуг), четкая организация расчетов с покупателями;

§ контроль за выполнением плана договоров-поставок по объему и ассортименту реализованной продукции с целью оценки работы менеджера;

§ своевременный и точный расчет сумм за реализованную продукцию, фактических затрат на ее производство и сбыт, расчет сумм прибыли.

2. Оценка готовой продукции

Рассмотрим методы оценки готовой и реализованной продукции. Так, необходимо отметить, что планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях.

Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции (тонны, условные банки и др.).

В настоящее время в текущем учете применяют следующие виды оценки готовой продукции:

- по фактической производственной себестоимости. Этот способ оценки готовой продукции используется сравнительно редко, в основном в организациях индивидуального производства, выпускающих крупное уникальное оборудование и транспортные средства. Может применяться в организациях с ограниченной номенклатурой массовой продукции;

- по неполной (сокращенной) производственной себестоимости продукции, исчисляемой по фактическим затратам без общехозяйственных расходов; может применяться в тех же производствах, где применяется первый способ оценки продукции;

- по оптовым ценам реализации. Оптовые цены используются в качестве твердых учетных цен. Отклонения фактической себестоимости продукции учитывают на отдельном аналитическом счете. При устойчивых оптовых ценах этот вариант оценки продукции был самым распространенным, поскольку позволял сопоставлять оценку продукции в текущем учете и отчетности, что важно для контроля за правильным определением товарного выпуска. При значительном колебании уровня оптовых цен данный способ теряет свои преимущества.

- по плановой (нормативной) производственной себестоимости, также выступающей в качестве твердой учетной цены. При этом обусловливается необходимость отдельного учета отклонений фактической производственной себестоимости продукции от плановой или нормативной. Достоинство данного способа оценки готовой продукции заключается в обеспечении единства оценки в планировании и учете. Однако если плановая или нормативная себестоимость продукции изменяется часто, то усложняется переоценка остатков готовой продукции. Если же оценивать продукцию по среднегодовой себестоимости, то она не соответствует оценке в месячных и квартальных планах. Вариантом данного способа оценки готовой продукции является оценка по сокращенной плановой производственной себестоимости;

- по свободным отпускным ценам и тарифам, увеличенным на сумму налога на добавленную стоимость, - при выполнении единичных заказов и работ;

- по свободным рыночным ценам - при учете товаров, реализуемых через розничную сеть.

Готовая продукция принимается к бухгалтерскому учету по фактической себестоимости.

Фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца). Движение же продукции происходит ежедневно (выпуск, отпуск, отгрузка, реализация), поэтому для текущего учета необходима условная оценка продукции. [28, С. 156]

Текущий, ежедневный учет движения готовой продукции ведется или по плановой производственной себестоимости, или по договорным ценам организации, называемым учетными.

Учетная стоимость разрабатывается организацией самостоятельно. В конце месяца плановая себестоимость должна быть доведена до фактической путем расчета сумм и процентов отклонений по группам готовой продукции. Суммы и проценты отклонений рассчитываются исходя из остатка продукции на начало месяца и ее поступления за месяц. Отклонения показывают экономию или перерасход, допущенные организацией, и поэтому характеризуют результаты ее работы в процессе производства. Отклонения учитываются на тех же счетах, что и готовая продукция, и записываются сторно - экономия или дополнительной проводкой - перерасход. Процент отклонений и плановая себестоимость отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца.

3. Документация по движению готовой продукции, ее отгрузке и продаже

Процесс реализации производственной программы по выпуску продукции является важнейшим в деятельности производственного предприятия, так как завершая кругооборот его хозяйственных средств, он позволяет возместить производственные затраты и выполнить обязательства перед бюджетом по налоговым платежам, внебюджетным фондам, учреждениями банка по полученным кредитам, поставщиками и кредиторами, по оплате труда членов коллектива и другими кредиторами.

Готовая продукция – это изделия, полностью прошедшие технологический процесс на предприятии, отвечающие установленным стандартам качества, оформленные приемо-сдаточной документацией и сданные в складские помещения при цехах в подотчет материально-ответственному лицу. Контроль за качеством изделий осуществляет научно исследовательская лаборатория предприятия, которая выписывает качественные удостоверения на продукцию (сертификаты качества). Учет продукции ведут в натуральных и стоимостных показателях.

Натуральные показатели характеризуют количество, объем и вес продуктов в соответствии с их физическими свойствами, используют для количественного учета готовых изделий по их видам и местам хранений. Стоимостным (ценностным) показателем произведенной продукции является объем товарной продукции.

Большое значение для правильной организации учета движения производства продукции имеет перечень наименований видов изделий, вырабатываемых предприятием (номенклатура).

Учет выпуска продукции находится под постоянным контролем бухгалтерии предприятия, так как его ритмичность обеспечивает выполнение договорных обязательств по отгрузке продукции покупателям, своевременность реализации всех расчетов и выплат.

Выпущенная из производства продукция передается на склад готовой продукции. Передача продукции из цеха на склад оформляется приемо-сдаточ-ной накладной, в которой указывается номер цеха-сдатчика, номер склада, получившего продукцию, наименование изделий, номенклатурный номер, количество сданных на склад изделий, учетная цена и сумма. Приемо-сдаточная накладная подписывается представителем цеха, сдавшего продукцию, кладовщиком, принявшим ее на склад, работником отдела технического контроля, а также начальником цеха-сдатчика.

На форму и содержание приемо-сдаточных накладных, порядок их оформления оказывает влияние сложность продукции, ее комплектование и периодичность сдачи на склад.

В большинстве организаций применяется накопительная приемосдаточная накладная. В ней производятся записи в течение нескольких дней и по нескольким изделиям. В ряде случаев вместо накопительных применяются разовые накладные, которые оформляются на каждый выпуск продукции. Если продукция изготовляется по разовым заказам, то в накладной перечисляются изделия, входящие в заказ, и номер договора или письма, по которому выполняется данный заказ. При изготовлении сложной и многокомплектной продукции вместо накладной составляется приемо-сдаточный акт, в котором указываются наименование изделий, количество, стоимость, а также отмечается, что изготовленные изделия закончены производством, полностью укомплектованы, отвечают техническим условиям (условиям договора) и согласно актам технической приемки в окончательно готовом и упакованном виде приняты техническим контролем и сданы на склад. Если договором предусмотрено участие в приеме продукции представителя заказчика, то сдаточная накладная или сдаточный акт также подписывается им.

В массовом производстве на многих предприятиях готовую продукцию передают из цеха на склад многократно в течение смены. В этом случае кроме накладной применяется приемо-сдаточная ведомость. Каждое поступление готовых изделий на склад фиксируется в сдаточной ведомости. По окончании смены подсчитывается общее количество принятых изделий и оформляется приемо-сдаточная накладная. Приемо-сдаточные ведомости остаются на складе, а сдаточные накладные, как и в других случаях, используются для ведения бухгалтерского учета, записей в накопительных сводках, регистрах синтетического и аналитического учета. При использовании приемо-сдаточной ведомости сокращается количество выписываемых накладных, трудоемкость их оформления и бухгалтерского учета. Для ускорения сдачи продукции на склад, упрощения порядка ее оформления целесообразно там, где это возможно, применять приборы для автоматического подсчета количества сдаваемых изделий, а также мерной тары.

Приемо-сдаточные накладные и приемо-сдаточные акты выписываются в сборочном или выпускном цехе в двух экземплярах: один экземпляр с подписью кладовщика, принявшего продукцию, остается в цехе-сдатчике и используется для оперативного учета, а другой с подписью представителя цеха-сдатчика вместе с продукцией поступает на склад и служит основанием для ведения складского и бухгалтерского учета.

Если предприятие выполняет работы для сторонних организаций, то в этом случае оформляется акт сдачи-приемки работ. Акт, так же как и накладная, выписывается в двух экземплярах. Один экземпляр с подписью представителя предприятия-исполнителя передается заказчику, а другой экземпляр с подтверждением принятых работ представителем заказчика остается у исполнителя и используется в дальнейшем для расчетов и отражения работ на счетах бухгалтерского учета. Оказанные услуги оформляются актом, наряд-заказом, квитанцией.

Приемо-сдаточные накладные после записей в карточках складского учета готовой продукции передаются в бухгалтерию, где на их основе формируются данные о выпуске продукции и ведется учет. Первичные документы на работы и услуги также поступают в бухгалтерию.

Для обобщения данных о выпуске продукции за отчетный период используется накопительная ведомость, в которую из сдаточных накладных и актов переносятся данные о количестве выпущенных изделий за смену или рабочий день с указанием даты и номера документа, проставляется учетная цена (плановая (нормативная) себестоимость или продажная цена). По окончании отчетного периода в ведомости подсчитывается общее количество каждого вида выпущенной продукции. Путем умножения цены на количество определяется стоимость по учетным ценам выпуска каждого вида изделий, а затем подсчитывается стоимость по учетным ценам всей выпущенной продукции.

Далее в ведомости приводятся данные о фактической производственной себестоимости по видам продукции, которые берутся из аналитического учета основного и вспомогательного производств (ведомости сводного учета издержек производства и калькуляции себестоимости продукции). Затем в накопительной ведомости определяется фактическая себестоимость всей выпущенной и сданной на склад готовой продукции.

Фактическая производственная себестоимость выпуска из производства продукции по предприятию в целом исчисляется в журнале-ордере № 10 (раздел 2 "Расчет себестоимости товарной продукции"). Поэтому данные накопительной ведомости о фактической себестоимости должны быть сверены с данными раздела 3 журнала-ордера № 10.

Данные накопительной ведомости используются для отражения выпуска продукции на синтетических счетах и ведения стоимостного аналитического учета готовой продукции на складе.

Отпуск готовой продукции и ее отгрузка оформляются накладной на отпуск продукции, которую выписывает отдел сбыта на основании условий договора с покупателями. В накладной на отпуск указывается наименование, сорт, количество изделий, наименование и адрес получателя.

Материально-ответственное лицо (приемосдатчик) комплектует продукцию по каждой накладной и передает экспедитору для отправки. Если продукция отпускается со склада непосредственно представителю покупателя, то получатель обязан предъявить приемосдатчику доверенность на право получения груза (которая остается у приемосдатчика), а представитель покупателя дает в накладной расписку о фактически полученном грузе.

Накладная остается у приемосдатчика как основание для отпуска. По ней в карточках складского учета в графе «расход» проставляется количество отпущенной продукции, и затем накладная передается в бухгалтерию.

Отгрузкой и отпуском продукции на производственном предприятии занимается отдел сбыта организации. Работники этой службы заключают договоры с покупателями, оформляют документы на отгружаемую продукцию, ведут оперативный учет движения продукции на складе, контролируют выполнение договорных обязательств, полноту и своевременность поступления средств от покупателей.

Отгрузка продукции осуществляется в соответствии с договором купли-продажи (поставки), заключаемым между продавцом и покупателем. По договору поставки продавец обязуется передать продукцию в собственность покупателю, а покупатель - принять и оплатить ее. В договоре указываются наименование, количество, ассортимент, качество, комплектность поставляемой продукции, цена, порядок расчетов, почтовые и платежные реквизиты поставщика и покупателя, отгрузочные документы, последствия нарушения условий договора и т. д. Согласно условиям договора оплата продукции может производиться предварительно в виде аванса до отгрузки или после ее передачи покупателю. При предварительной оплате в договоре указывается размер предварительной оплаты, перечисляемого аванса.

Обычно размер предварительной оплаты составляет всю стоимость продукции (работ, услуг) и перечисляется накануне отгрузки продукции, выполнения работ, предоставления услуг. Аванс же может перечисляться в любой сумме, в том числе в размере стопроцентной оплаты, и в любые установленные договором сроки.

Важным условием договора поставки для целей бухгалтерского учета является переход от продавца к покупателю права собственности (владения, пользования и распоряжения) на продукцию, работы, услуги. Продукция считается перешедшей в собственность покупателя, как правило, с момента ее получения или получения на нее сопроводительных документов (накладной, железнодорожной накладной, коносамента и т. д.). Договором поставки может быть предусмотрен иной порядок перехода права собственности на полученную продукцию, а именно, после ее оплаты. До момента оплаты покупатель не вправе распоряжаться полученной продукцией, поскольку она остается собственностью поставщика. Такая продукция отражается в бухгалтерском учете у покупателя на забалансовом счете, а у поставщика - на балансовом счете как товары отгруженные. После оплаты продукция переходит в собственность покупателя, включается им в производственные запасы, снимается с забалансового учета и ставится на балансовый учет. Продавец же после получения средств от покупателя эту продукцию снимает с учета как товары отгруженные и включает ее стоимость в объем выручки от продажи.

Отпускаемая со склада продукция оформляется первичными документами. Отдел сбыта на основании договора поставки и графика отгрузки продукции выписывает приказ-накладную, где указываются покупатель, наименование продукции, количество продукции, подлежащей отпуску и фактически отпущенной, договорная цена, сумма, стоимость упаковки, оплачиваемой сверх цены на продукцию.

Накладная выписывается в количестве экземпляров, достаточном для осуществления контроля за отгрузкой (вывозом) готовой продукции. Для этой цели используется следующая схема движения указанных первичных учетных документов:

- на складе готовой продукции или в отделе сбыта выписывается 4 экземпляра накладной. Заметим, что упоминавшееся постановление Государственного комитета Российской Федерации по статистики № 71 а обязывает выписывать накладную в двух экземплярах. Однако для осуществления действенного и эффективного контроля за правильностью отпуска готовой продукции, а также для оптимизации графика документооборота (повышения оперативности поступления первичных документов в бухгалтерию организации), наиболее целесообразным является оформление накладной в 4 экземплярах;

- 4 экземпляра накладной передаются в бухгалтерскую службу производственного предприятия для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им на то уполномоченным;

- бухгалтерской службой подписанные накладные возвращаются в отдел сбыта, где один экземпляр остается у материально ответственного лица (кладовщика) как оправдательный документ на отпуск готовой продукции со склада, второй служит основанием для выписки счета-фактуры; третий и четвертый экземпляры накладной передаются получателю (покупателю) готовой продукции. На всех экземплярах накладной получатель (покупатель) обязан поставить подпись, удостоверяющую факт передачи ему готовой продукции;

- при вывозе готовой продукции через пропускной пункт (проходную) один экземпляр (четвертый) накладной остается в службе охраны, один из экземпляров (третий) - у получателя в качестве сопроводительного документа на груз (готовую продукцию);

- служба охраны регистрирует накладные на вывозимую готовую продукцию в журнале регистрации грузов и передает их в бухгалтерскую службу по описи. Бухгалтерская служба делает отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции;

- бухгалтерская служба совместно с другими подразделениями (отдел сбыта, служба охраны и т. п.) систематически осуществляет выверку данных об отпущенной со склада готовой продукции с данными об их фактическом вывозе, путем сопоставления данных соответствующих граф в журнале регистрации накладных на отпуск готовой продукции с накладными.

Таким образом, схематично процесс оформления и передачи накладных можно представить в следующем виде (рисунок 1)

Таким образом, после оформления приказ-накладная передается на склад. В ней отпуск продукции со склада подтверждается подписью кладовщика и получателя или экспедитора отдела сбыта, если продукция отправляется железнодорожным, водным или автомобильным транспортом. При отправке продукции по железной дороге выписывается также железнодорожная накладная, морским транспортом - коносамент.

Процесс оформления и передачи накладных

Рисунок 1

На продукцию, отправляемую специализированными транспортными организациями, выписывается товарно-транспортная накладная. У поставщика она заменяет приказ-накладную, а у покупателя - приходный ордер. Если покупатель вывозит продукцию со склада своим транспортом, то основанием для отпуска продукции со склада являются накладная или товарно-транспортная накладная, а также доверенность на право получения товарно-материальных ценностей, предъявленная представителем покупателя.

Все первичные документы на отгруженную продукцию (приказ-накладная, железнодорожные накладные, акты и т. д.) передаются в бухгалтерию для выписки расчетных документов (платежных требований, счетов).

На основании накладных на отпуск готовой продукции и иных аналогичных первичных учетных документов предприятие (как правило, отдел сбыта) выписывает счета-фактуры по форме установленной в приложении № 1 к постановлению Правительства Российской Федерации от 2 декабря 2000 г. № 000 «Об утверждении правил ведения журналов учета полученных и выставленных счетов - фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» в двух экземплярах, первый из которых не позднее 5 дней с даты отгрузки продукции (товара) высылается (передается) покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления налога на добавленную стоимость.

Перечень реквизитов, обязательных к отражению в счете-фактуре, установлен статьей 169 НК РФ. Федеральным законом от 01.01.01 года в главу 21 НК РФ внесены изменения, в соответствии с которыми следующие показатели отражаются только при возможности их указания:

1) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения;

2) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения;

3) цена (тариф) за единицу измерения по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога.

В зависимости от условий договора с покупателями могут производиться как безналичные расчеты через обслуживающие банки, так и наличные, когда деньги вносятся в кассу продавца.

При безналичных расчетах между предприятиями используются следующие документы: платежные требования, платежные поручения, чеки и аккредитивы.

Платежное требование представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ и оказанных услуг. Платежное требование выписывается поставщиком на основании договора и отгрузочных документов (накладной, товарно-транспортной накладной и др.). В нем поставщик указывает наименование плательщика и обслуживающий его банк, наименование поставщика и его банк, сумму к оплате и т. д., подписывает его и заверяет печатью.

По платежным требованиям составляется реестр, в котором приводятся следующие сведения: номер и дата документа, сумма по документу и общая сумма по реестру, БИК банка плательщика и расчетный счет плательщика. Реестр и приложенные к нему платежные требования передаются в обслуживающий получателя средств банк, откуда платежные требования направляются в банк плательщика, который извещает об этом покупателя. В зависимости от условий договора платежные требования могут оплачиваться с предварительным акцептом и без акцепта плательщика. Отказ плательщика от оплаты платежного требования оформляется заявлением об отказе от акцепта. После акцепта платежного требования средства снимаются с расчетного счета покупателя и зачисляются на расчетный счет продавца, при этом он составляет запись по дебету счета 51 "Расчетные счета" и кредиту счета 62 "Расчеты с покупателями и заказчиками" или счета 90 "Продажи".

Платежное поручение представляет собой поручение покупателя своему обслуживающему банку о перечислении с его расчетного счета средств поставщику за отправленную им продукцию или подрядчику за работы или услуги. В поручении указываются наименование плательщика и получателя средств, их банковские реквизиты, сумма к оплате, назначение платежа.

Платежное поручение выписывается плательщиком на основании договора или полученного от поставщика счета и используется в основном при предварительной оплате или перечислении аванса. Записи в бухгалтерском учете производятся продавцом на основании выписок банка с расчетного счета и приложенных к ним платежных поручений, как правило, по дебету счета 51 "Расчетные счета" и кредиту счета 62 "Расчеты с покупателями и заказчиками", субсчет "Авансы полученные".

При расчетах чеками покупатель (чекодатель) дает указания банку, выдавшему ему чек, об уплате суммы поставщику за полученную от него продукцию. Для выдачи чека средства депонируются на отдельном счете в банке, и в учете покупателя это отражается по дебету счета 55 "Специальные счета в банках", субсчет "Чековые книжки", и кредиту счета 51 "Расчетные счета" или счета 66 "Расчеты по краткосрочным кредитам и займам". После отгрузки продукции поставщиком средства по полученному чеку зачисляются на его расчетный счет.

Аккредитив - это денежное обязательство перед поставщиком, выданное обслуживающим банком по поручению покупателя (плательщика). Он выдается за счет средств плательщика или кредита банка. Для открытия аккредитива плательщик представляет обслуживающему банку заявление. По аккредитиву можно рассчитываться только с одним поставщиком, выплата наличных денег по нему не допускается.

Для получения средств по аккредитиву поставщик, отгрузив продукцию, представляет в свой банк реестр счетов и отгрузочные документы. Это должно быть сделано до истечения срока аккредитива. Если условиями аккредитива предусмотрен акцепт представителем покупателя, то он указывается в реестре счетов или отгрузочных документах. Аккредитив может быть частично или полностью закрыт по истечении срока его действия по заявлению покупателя или поставщика. Записи в бухгалтерском учете у поставщика продукции и покупателя по открытию и использованию аккредитива те же, что и при расчетах чеками.

При наличных расчетах, когда деньги вносятся в кассу, выписывается приходный кассовый ордер и квитанция к нему. В кассовом ордере и квитанции указываются наименование получателя и плательщика, основание, по которому получены средства, и сумма. Документы подписываются главным бухгалтером и кассиром; квитанция к приходному кассовому ордеру заверяется печатью.

Наличие больших остатков готовой продукции на складах предприятия, в случаях неритмичной оплаты продукции покупателями и временного спада спроса на выпускаемые изделия, отрицательно влияет на финансовое положение. Поэтому для выявления закономерностей динамики остатков готовой продукции и влияния их на финансовый результат организована такая система учета выпуска продукции, которая своевременно и полно предоставляет оперативную и детальную информацию о ее движении.

4. Особенности учета готовой продукции в зависимости от применяемого способа ее оценки

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России н, для обобщения информации о наличии и движении готовой продукции предусмотрен счет 43 "Готовая продукция".

Пунктом 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н (в ред. от 01.01.2001), предусмотрена возможность оценивать выпущенную продукцию по фактической или нормативной (плановой) производственной себестоимости, которая включает затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции, либо по прямым статьям затрат.

Выбранный организацией метод оценки готовой продукции подлежит закреплению в приказе об учетной политике.

При любом способе учета готовой продукции по дебету счета 43 отражается ее поступление на склад организации.

Если учет готовой продукции ведется по фактической себестоимости, то поступление готовой продукции на склад отражается по фактически сложившимся затратам на ее изготовление по дебету счета 43 "Готовая продукция" и кредиту счета 20 "Основное производство". При этом фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца).

В том случае, если в приказе об учетной политике закреплен способ учета готовой продукции по нормативной (плановой) производственной себестоимости, то она может учитываться с примени нием и без применения счета 40 "Выпуск продукции (работ, услуг)".

Если счет 40 не используется, то на синтетическом счете 43 готовая продукция отражается по фактической производственной себестоимости (аналогично способу учета по фактической себестоимости), а в аналитическом учете - по нормативной (плановой) себестоимости с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам (плановой себестоимости). Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

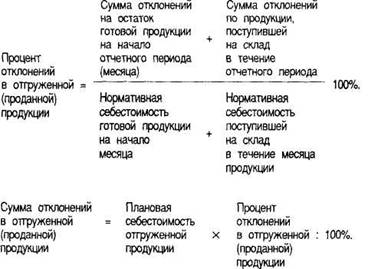

При списании готовой продукции со счета 43 сумма отклонений фактической производственной себестоимости готовой продукции от стоимости по учетным ценам определяется на основе процента отклонений в отгруженной (проданной) продукции, который рассчитывается по формуле:

Рассчитанные суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным (плановым) ценам, относящиеся к отгруженной и проданной продукции, учитываются на тех же счетах, что и готовая продукция, и отражаются сторнировочной записью в случае экономии (т. е. превышения нормативной (плановой) себестоимости готовой продукции над фактической) или дополнительной - при наличии перерасхода (т. е. превышения фактической себестоимости над нормативной (плановой). Процент отклонений и плановая себестоимость отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца.

Таким образом, если учет готовой продукции на счете 43 ведется по нормативной (плановой) себестоимости, то составляются следующие бухгалтерские записи:

Д-т сч. 43 "Готовая продукция",

К-т сч. 20 "Основное производство"

на сумму оприходованной на склад готовой продукции по нормативной (плановой) себестоимости;

Д-т сч. 43 "Готовая продукция",

К-т сч. 20 "Основное производство"

сторнируется сумма отклонений (экономии) или отражается сумма отклонений (перерасхода) фактической себестоимости от нормативной (плановой) по выпущенной и сданной на склад готовой продукции;

Д-т сч. 90 "Продажи", субсч. 2 "Себестоимость продаж",

45 "Товары отгруженные",

К-т сч. 43 "Готовая продукция"

на сумму отгруженной готовой продукции по нормативной (плановой) себестоимости;

Д-т сч. 90-2 "Себестоимость продаж", 45 "Товары отгруженные",

К-т сч. 43 "Готовая продукция"

сторнируется сумма отклонений (экономии) или отражается сумма отклонений (перерасхода) фактической себестоимости от нормативной (плановой) по отгруженной за месяц продукции.

Например, в учетной политике организации закреплен способ учета готовой продукции по нормативной плановой себестоимости. Нормативная (плановая) себестоимость остатка готовой продукции, находящейся на складе на начало месяца, составляет 60000 руб., сумма отклонений (экономия) -2000 руб. За отчетный месяц организация изготовила продукцию, нормативная (плановая) себестоимость которой 800000 руб. Сумма отклонений по поступившей за месяц на склад готовой продукции составила 2000 руб. (экономия). В течение месяца готовая продукция отгружена (продана) покупателям по нормативной плановой себестоимости на сумму 600000 руб.

Рассчитаем процент отклонений в отгруженной (проданной) продукции: [(-2000) + (-2000)]: (60000 + 800000) * 100% = -4000:860000 * 100% = -0,5%, т. е. экономия.

Определим сумму отклонений в отгруженной (проданной) продукции: 600000 руб. (-0,5) : 100% = -3000 руб. (экономия).

Исчислим фактическую себестоимость отгруженной (проданной) продукции и остаток готовой продукции на складе на конец месяца.

Фактическая себестоимость отгруженной (проданной) за месяц продукции составила 597000 руб. (600000 рубруб.); остаток готовой продукции на складе на конец месяца по фактической себестоимости: 259000 руб. 1(60+ (80000= 58000 + 798].

В бухгалтерском учете организации составляются следующие записи:

Д-т сч. 43 "Готовая продукция",

К-т сч. 20 "Основное производство"

800000 руб. - на сумму оприходованной готовой продукции на склад по нормативной (плановой) себестоимости;

Д-т сч. 43 "Готовая продукция",

К-т сч. 20 "Основное производство"

2000 руб. - на сумму отклонений (экономии) фактической себестоимости от нормативной по выпущенной и сданной на склад готовой продукции;

Д-т сч. 90-2 "Себестоимость продаж", 45 "Товары отгруженные",

К-т сч. 43 "Готовая продукция"

600000 руб. - на сумму отгруженной (проданной) готовой продукции по нормативной (плановой) себестоимости;

Д-т сч. 90-2 "Себестоимость продаж", 45 "Товары отгруженные",

К-т сч. 43 "Готовая продукция"

3000 руб. - на сумму отклонений (экономии) по отгруженной за месяц продукции.

Если готовая продукция учитывается по нормативной (плановой) себестоимости с применением счета 40 "Выпуск продукции (работ, услуг)", то порядок ее учета имеет следующие особенности.

Готовая продукция отражается на счете 43 "Готовая продукция" по нормативной (плановой) себестоимости. По дебету счета 40 "Выпуск продукции (работ, услуг)" учитывается фактическая производственная себестоимость выпущенной из производства продукции в корреспонденции со счетами учета затрат. В учете составляется следующая бухгалтерская запись:

Д-т сч. 40 "Выпуск продукции (работ, услуг)",

К-т сч. 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства"

на стоимость (фактическую себестоимость) выпущенной продукции.

По кредиту счета 40 отражается нормативная (плановая) себестоимость произведенной и сданной на склад готовой продукции в корреспонденции со счетом 43 "Готовая продукция".

В конце месяца дебетовые и кредитовые обороты счета 40 сопоставляются, и выявляется отклонение фактической производственной себестоимости выпущенной продукции от нормативной (плановой) себестоимости. В случае превышения нормативной (плановой) себестоимости над фактической (экономия) в учете организации составляется сторнировочная запись:

Д-т сч. 90-2 "Себестоимость продаж",

К-т сч. 40 "Выпуск продукции (работ, услуг)"

сторнируется сумма экономии.

Если выявляется перерасход, т. е. превышение фактической себестоимости над нормативной (плановой), то его сумма списывается следующей дополнительной записью:

Д-т сч. 90-2 "Себестоимость продаж",

К-т сч. 40 "Выпуск продукции (работ, услуг)"

на сумму перерасхода.

Такими заключительными записями счет 40 "Выпуск продукции (работ, услуг)" в конце месяца закрывается, и сальдо на отчетную дату отсутствует. Это означает, что вся выявленная сумма отклонения фактической себестоимости готовой продукции от нормативной списывается независимо от количества проданной продукции.

Если организация на конец месяца продала не всю выпущенную продукцию, то ее остаток на складе отражается в балансе по нормативной (плановой) себестоимости. Согласно п. 28 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных приказом Минфина России н, проведение корректировки на сумму отклонения нормативной (плановой) себестоимости от фактической не предусмотрено. При заполнении отчета о прибылях и убытках (ф. № 2) сумма превышения фактической производственной себестоимости выпущенной из производства продукции над нормативной (плановой) себестоимостью включается в строку "Себестоимость проданных товаров, продукции, работ, услуг" на основании п. 65 Методических рекомендаций. Наоборот, в случае превышения нормативной (плановой) себестоимости над фактической производственной себестоимостью сумма данного отклонения уменьшает данные по этой строке.

Списание отгруженной и проданной готовой продукции отражается в учете аналогичной записью, как и в случае использования варианта оценки готовой продукции без применения счета 40 "Выпуск продукции (работ, услуг)":

Д-т сч. 90-2 "Себестоимость продаж",

К-т сч. 43 "Готовая продукция"

на сумму нормативной (плановой) себестоимости проданной продукции.

Например, воспользуемся данными примера 1. Согласно приказу об учетной политике организация ведет учет затрат на производство готовой продукции по нормативной себестоимости с использованием счета 40 "Выпуск продукции (работ, услуг)". В учете организации составляются следующие записи:

Д-т сч. 40 "Выпуск продукции (работ, услуг)",

К-т сч. 20 "Основное производство"

798000 руб. - на сумму фактической производственной себестоимости выпущенной продукции;

Д-т сч. 43 "Готовая продукция",

К-т сч. 40 "Выпуск продукции (работ, услуг)"

800000 руб. - на сумму оприходованной на склад готовой продукции по нормативной (плановой) себестоимости.

В конце месяца сопоставлением дебетового и кредитового оборотов счета 40 "Выпуск продукции (работ, услуг)" определена сумма превышения (экономии) нормативной (плановой) себестоимости над фактической:

Д-т сч. 90-2 "Себестоимость продаж",

К-т сч. 40 "Выпуск продукции (работ, услуг)"

2000 руб. (798000 рубруб.) на сумму превышения нормативной (плановой) себестоимости выпущенной продукции над фактической производственной;

Д-т сч. 90-2 "Себестоимость продаж",

К-т сч. 43 "Готовая продукция"

600000 руб. - на сумму нормативной (плановой) себестоимости проданной продукции.

Остаток готовой продукции, хранящейся на складе организации, отраженный по дебету счета 43 "Готовая продукция" по нормативной (плановой) себестоимости, на конец месяца составил 260000 руб. (60000 руб. + 800000 руб.руб.).

5. Учет продажи готовой продукции

Порядок организации синтетического учета продажи продукции зависит от выбранного метода учета продажи продукции. До 2006 года организации были вправе определять выручку от продажи отгруженной продукции для целей налогообложения по мере отгрузки и предъявления покупателям расчетных документов или по мере оплаты. Причем, принятый налогоплательщиком метод продажи продукции закреплялся в его учетной политике.

В 2005 году благодаря Федеральному закону от 22.07.05 глава 21 НК РФ претерпела существенные изменения. Принятый закон существенно меняет порядок уплаты НДС. Вступает документ в силу 1 января 2006 года. Исключение составляют некоторые нормы, которые начнут действовать только в 2007 году.

С 1 января 2006 года фирмы не могут выбирать метод исчисления НДС. Платить налог всем придется «по отгрузке». Для тех организаций, которые исчисляли до 2006 года НДС «по отгрузке», ничего в расчете выручки с 1 января 2006 г. не изменится. Они по-прежнему будут платить налог поквартально, если в лимит укладывается стоимость отгруженных товаров. Для тех же организаций, которые в 2005 году платили НДС «по оплате», до 2008 года будут действовать переходные положения. Они коснутся тех товаров, которые отгружены до 1 января 2006 года, но оплачены уже после указанной даты. Налог по таким товарам надо будет уплачивать по мере того, как фирма получит от покупателей оплату.

Организации, уплачивающие в 2005 году НДС «по оплате», с 1 января 2006 г. станут исчислять лимит следующим образом. В расчет надо брать стоимость товаров: - отгруженных 1 января 2006 года или позже; - отгруженных до 1 января 2006 года, но оплаченных позже.

При признании в учете выручки от продажи готовой продукции (право собственности на готовую продукцию переходит к покупателю в момент ее передачи) ее стоимость списывается с кредита счета 43 "Готовая продукция" в дебет счета 90 "Продажи", субсчет 2 "Себестоимость продаж".

Учет расчетов с покупателями за отгруженную (проданную) готовую продукцию осуществляют на счете 62 "Расчеты с покупателями и заказчиками". При этом порядок учета продажи готовой продукции зависит от принятого в учетной политике момента продажи продукции для целей налогообложения и способа ее оценки с применением и без применения счета 40 "Выпуск продукции (работ, услуг)".

Порядок отражения в учете продаж готовой продукции в зависимости от принятого в учетной политике метода учета продаж

Содержание операций | Без применения счета 40 | С применением счета 40 | ||||||

По оплате | По отгрузке | По оплате | По отгрузке | |||||

Д-т | К-т | Д-т | К-т | Д-т | К-т | Д-т | К-т | |

Признана выручка от продажи продукции | 62 | 90-1 | 62 | 90-1 | 62 | 90-1 | 62 | 90-1 |

Начислена сумма НДС на отгруженную или проданную продукцию | 90-3 | 76 | 90-3 | 68 | 90-3 | 76 | 90-3 | 68 |

Списана нормативная себестоимость проданной продукции | 90-2 | 43 | 90-2 | 43 | 90-2 | 43 | 90-2 | 43 |

Получена оплата за проданную продукцию | 51 | 62 | 51 | 62 | 51 | 62 | 51 | 62 |

Начислена задолженность бюджету по НДС | 76 | 68 | - | - | 76 | 68 | - | - |

Списано отклонение фактической себестоимости отгруженной продукции от нормативной сторнировочной или дополнительной записью | 90-2 | 43 | 90-2 | 43 | 90-2 | 40 | 90-2 | 40 |

Отражен финансовый результат от продаж за отчетный месяц: прибыль убыток | 90-9 99 | 99 90-9 | 90-9 99 | 99 90-9 | 90-9 99 | 99 90-9 | 90-9 99 | 99 90-9 |

Воспользуемся данными примера 2. Учет готовой продукции согласно приказу об учетной политике в организации ведется по нормативной (плановой) себестоимости с использованием счета 40 "Выпуск продукции (работ, услуг)". Согласно договору купли-продажи продукция, нормативная себестоимость которой составляет 600000 руб., была продана за 960000 руб., в том числе НДС 160000 руб. Выручка в целях налогообложения определяется "по отгрузке". В учете составляются следующие записи:

Д-т сч. 62 "Расчеты с покупателями и заказчиками", К-т сч. 90-1 "Выручка"

960000 руб. - на сумму признанной в учете выручки от продажи продукции;

Д-т сч. 90-3 "Налог на добавленную стоимость", К-т сч. 68 "Расчеты по налогам и сборам"

160000 руб. - на сумму начисленного НДС, подлежащего уплате в бюджет.

Если выручка от продажи отгруженной продукции не может быть сразу признана в учете (в силу особых обстоятельств, оговоренных в договоре поставки, например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 "Товары отгруженные".

Ее списание происходит в момент перехода права собственности к покупателю одновременно с признанием выручки. В учете составляются следующие записи:

Д-т сч. 62 "Расчеты с покупателями и заказчиками",

К-т сч. 90-1 "Выручка"

на сумму выручки от продажи в связи с переходом права собственности на продукцию к покупателю;

Д-т сч. 90-2 "Себестоимость продаж",

К-т сч. 45 "Товары отгруженные"

на сумму списанной фактической себестоимости отгруженной продукции.

Аналитический учет движения готовой продукции в организациях ведется по каждому виду готовой продукции и местам ее хранения.

Остатки продукции, прошедшей все стадии (фазы, переделы), предусмотренные технологическим процессом, а также изделий укомплектованных, прошедших испытания и техническую приемку (т. е. готовой продукции), отражаются в бухгалтерском балансе по ст. 214 "Готовая продукция и товары для перепродажи" группы статей "Запасы". По этой статье согласно п. 28 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации показывается фактическая производственная себестоимость или нормативная (плановая) себестоимость готовой продукции, оставшейся в остатке на складе организации.

Воспользуемся данными предыдущих примеров. Нормативная (плановая) себестоимость остатка готовой продукции на складе организации на начало отчетного периода составила 60000 руб., сумма отклонений в остатке готовой продукции на складе на начало отчетного периода 2000 руб. (экономия). За отчетный период изготовлена продукция, нормативная (плановая) себестоимость которой составляет 800000 руб. Сумма отклонений по поступившей за месяц на склад готовой продукции составила 2000 руб. (экономия). В течение отчетного периода готовая продукция отгружена (продана) покупателям по нормативной плановой себестоимости на сумму 600000 руб. Согласно приказу об учетной политике учет затрат на производство готовой продукции ведется по нормативной (плановой) себестоимости с использованием счета 40 "Выпуск продукции -7 (работ, услуг)". В этой связи сумма отклонений по отгруженной (проданной) продукции составила 2000 руб. Таким образом, оборот по дебету счета 43 "Готовая продукция" с учетом начального остатка составил 860000 руб. (60000 руб. + 800000 руб.), а оборот по кредиту за отчетный период - 600000 руб. Дебетовый остаток по счету 43 на конец отчетного периода по нормативной (плановой) себестоимости составил 260000 руб. Эта сумма должна быть отражена в бухгалтерском балансе по стр. 214.

Готовая продукция, отгруженная покупателям, по которой не соблюдены договорные условия перехода права собственности и признания выручки от продажи, будет одновременно отражаться по стр. 215 "Товары отгруженные" бухгалтерского баланса. Причем по этой статье учитываются данные о фактической или нормативной (плановой) себестоимости готовой продукции.

Например, готовая продукция отгружена покупателям. В договоре определен переход права собственности на готовую продукцию при условии ее оплаты. Фактическая производственная себестоимость отгруженной готовой продукции составила 598000 руб. В бухгалтерском учете фактическая себестоимость отгруженной продукции отражена по дебету счета 45 "Товары отгруженные".

До момента перехода права собственности на готовую продукцию остаток по счету 45 в сумме 598000 руб. будет отражаться в бухгалтерском балансе по стр. 215.

Заключение

Таким образом, проведенное исследование позволяет сделать ряд выводов. Изучив теоретические аспекты организации учета готовой продукции, можно заключить, что готовая продукция - это часть материально-производственных запасов организации, предназначенная для продажи. Она является конечным результатом производственного процесса, отличается законченной обработкой. Ее качественные характеристики соответствуют условиям договора или требованиям иных документов в соответствии с установленным законодательством.

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости. Она включает затраты в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции. Себестоимость может исчисляться и по прямым статьям затрат.

Отгруженные товары, сданные работы и оказанные услуги отражаются в бухгалтерском балансе по фактической полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых договорной (контрактной) ценой.

Процесс реализации завершает кругооборот хозяйственных средств организации, что позволяет ей выполнять обязательства перед государственным бюджетом, банками по кредитам, персоналом, поставщиками и возмещать прочие производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение организации.

В системе организации бухгалтерского учета на предприятии особое место занимает учет выпуска продукции в задачи которого входят: систематический контроль за выпуском готовых изделий, полное и правильное оприходование готовых изделий и продуктов, правильный и своевременный учет наличия и движения готовой продукции, обеспечение своевременности отгрузки продукции.

Список использованных источников

1. Гражданский кодекс Российской Федерации, Часть I и II. Принят государственной думой РФ 30 ноября 1994 г. // СПС Консультант Плюс.

2. Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 01.01.2001 г. (вред. Федерального закона от 01.01.2001 г. ) // СПС Консультант Плюс.

3. О бухгалтерском учете. Федеральный закон от 21.11.96г. // СПС Консультант Плюс.

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Приказ Минфина РФ от 29.07.98 г. № 34н (в ред. приказа Минфина РФ от 01.01.2001 г. №31 н) // СПС Консультант Плюс.

5. Положение по бухгалтерскому учету материально-производственных запасов. ПБУ 5/01: Приказ Минфина РФ от 09.06.01 г.№44н // СПС Консультант Плюс.

6. Учетная политика организации. Положение по бухгалтерскому учету. ПБУ 1/98. Приказ Минфина РФ № 60н от 9 декабря 1998 г. ( в ред. приказа Минфина РФ от 30.12.99 № 000н) // СПС Консультант Плюс.

7. Бухгалтерская отчетность организации. Положение по бухгалтерскому учету. ПБУ 4/99: Приказ Минфина РФ от 6 июля 1999 г. № 43н. // СПС Консультант Плюс.

8. Доходы организации. Положение по бухгалтерскому учету. ПБУ 9/99. Приказ Минфина РФ от 6 мая 1999 г. № 32н (в ред. приказа Минфина РФ от 30.12.99 № 000н) // СПС Консультант Плюс.

9. Расходы организации. Положение по бухгалтерскому учету. ПБУ 10/99. Приказ Минфина РФ от 6 мая 1999 г. № 33н (в ред. приказа Минфина РФ от 30.12.99 № 000н) // СПС Консультант Плюс.

10. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации: Приказ Минфина РФ от 01.01.2001 г. № 94н. // СПС Консультант Плюс.

11. О формах бухгалтерской отчетности организации. Приказ Минфина РФ от 01.01.2001 г. № 4н. // СПС Консультант Плюс.

12. Методические указания по бухгалтерскому учету материально-производственных запасов: Приказ Минфина РФ от 01.01.01 г. № 000н. // СПС Консультант Плюс.

13. Методические рекомендации по инвентаризации имущества и финансовых обязательств: Приказ Минфина РФ от 13.06.95 г. №49. // СПС Консультант Плюс.

14. Альбом новых унифицированных форм первичной учетной документации: Постановление Госкомстата России от 30.10.97 г. №71 а. // СПС Консультант Плюс.

15. Методические рекомендации по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса РФ: Приказ Министерства РФ по налогам и сборам от 01.01.2001 г. /447. // СПС Консультант Плюс.

16. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации: Приказ Минфина РФ от 01.01.2001 г. №60н. // СПС Консультант Плюс.

17. Абрамова, -производственные запасы: налогообложение и учет в 2005. / – М., 2006. – 272с.

18. Бакина, по бухучету / . – М., 2005. – 352с.

19. Бухгалтерский учет в торговле: Учеб. по собие / Под ред. . – М.: Финансы и статистика, 2005. – 576с.

20. Бухгалтерский учет: Учебник. /.; Под ред. . - М.: Бух. учет, 2003. – 365с.

21. Врублевский, выпуска и продаж продукции в промышленности. / , – М.: Изд-во «Бухгалтерский учет», 2002. – 96с.

22. Донцова, анализ бухгалтерской отчетности. / , - М.: Изд-во "Дело и Сервис", 200с.

23. Захарьин, учет готовой продукции. / // Консультант бухгалтера. 2002. № 8. с. 24-50.

24. Козлова, учет в организациях / . – М.: Финансы и статистика, 2005. – 800с.

25. Кондраков, учет, анализ хозяйственной деятельности и аудит / . - М.: Перспектива, 2005. – 415с.

26. , Расходы организации: бухгалтерский и налоговый учет. / . – М.: Бератор-Пресс, 2002. – 240 с.

27. Парушина, готовой продукции. / // Бухгалтерский учет. 2001. № 21. с.10-14.

28. Хоркина, учет производственного предприятия / - М.: ИНИТИ, 2005. – 314с.