Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ОЦЕНКА СОВРЕМЕННОГО СОСТОЯНИЯ ВНУТРЕННЕГО ВАЛЮТНОГО РЫНКА РОССИИ

, научный руководитель, доцент кафедры «Финансов и кредита»

Вологодский Государственный Технический Университет

г. Вологда

Нестабильность внутреннего валютного рынка РФ (ВВР), в период мирового финансового кризиса, вносит существенные коррективы в другие сегменты российского финансового рынка, а также влияет на экономику страны в целом, в связи с этим актуальность выбранной темы не вызывает сомнения.

Целью научной работы является оценка современного состояния ВВР РФ. Для достижения поставленной цели необходимо решить следующие задачи:

– проанализировать динамику курса бивалютной корзины;

– оценить влияние кризиса на объемы, структуру и тенденции развития внутреннего валютного рынка России.

При написании работы использовались следующие методы: библиографический, аналитический, графический, метод обобщения.

Практическая значимость научной работы заключается в том, что на основании полученных результатов и их реализации, можно улучшить и стабилизировать ситуацию на внутреннем валютном рынке России.

Изменение курсовой динамики основных валют внесло существенные коррективы в поведение инвесторов и на состояние валютного рынка.

До осени 2008г. рост доверия к рублю стимулировал процессы дедолларизации. Вклады населения в валюте и валютные депозиты предприятия постепенно снижались. Однако финансовый кризис и рост волатильности курсов вновь привели к увеличению интереса предприятий и населения к валютным активам и конверсионным операциям.

Новый виток «валютизации» активов российских экономических контрагентов в конце 2009г. поддержал оборот валютного рынка, определил рост доли сделок с рублем в общем объеме межбанковских валютных операций.

До кризиса операции конвертации долларовой экспортной выручки в евро не требовали выхода на российский внутренний рынок и осуществлялись при помощи зарубежных банков. С углублением кризиса многие иностранные банки ограничили операции с российскими контрагентами, что предопределило дополнительный спрос на операции доллар/рубль и евро/рубль на внутреннем рынке.

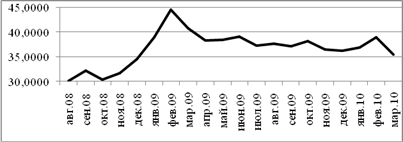

Осенью 2008 г. в условиях «кризиса доверия» и закрытия лимитов на российские банки со стороны иностранных контрагентов на российском межбанковском рынке наблюдалось падение курса бивалютной корзины. В начале 2009г. произошел резкий рост, что наглядно представлено на рис.1. Средневзвешенные значения официальных курсов доллара и евро увеличилось к февралю 2009г. и достигли уровня 39,58 руб. за доллар США и 50,57 руб. за евро. При этом темпы роста операций с европейской валютой опережают операции с долларом США.

Рис.1 «Динамика рублевой стоимости бивалютной корзины Банка России в период с августа 2008г. до марта 2010г.»

Политика Банка России направлена на диверсификацию валютного рынка и сближение условий торговли долларом и евро. К маю 2009г. ситуация на ВВР стабилизировалась. Доведение удельного веса евро в бивалютной корзине до 45% привело к сближению показателей волатильности по доллару и евро и сделало операции с евро-активами менее рискованными.

В предстоящий период гг. Банк России предполагает завершить создание условий для применения режима инфляционного таргетирования и перехода к свободному плаванию курса рубля.

Общая идея политики таргетирования инфляции заключается в том, что Центральный Банк, устанавливая целевой ориентир по уровню инфляции, ужесточает денежную политику (например, повышая ставки), пока инфляция не выйдет на запланированный уровень. Поскольку систематические интервенции на валютном рынке, предпринимаемые с целью удержать курс национальной валюты на желаемом уровне, сильно влияют на денежное предложение, при переходе к политике таргетирования инфляции Центральный Банк должен отказаться от манипулирования курсом, отпустив российскую валюту в «свободное плавание». Развитие инструментов хеджирования валютных рисков позволит снизить издержки перехода к модифицированному инфляционному таргетированию в РФ.

Для дальнейшего совершенствования валютной политики России необходимо использование валютных интервенций лишь как инструмента, применяемого, например, при подходе курса к границам широкого коридора. Возможны как полный отказ от интервенций, так и использование процентных ставок, в том числе для регулирования курса.

Мишина, кризиса на объемы, структуру и тенденции развития валютного рынка / , , // Деньги и кредит. – 2009. – №4. – С.12–24;

Юдаева, К. О валютной политике / К. Юдаева // Вопросы экономики. – 2010. – №1. – С.21–28.