Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Крылов Андрей, консультант, управляющий партнер «Living Eyes Consulting»

A. *****@***ru

+7(4

www. *****

ТИПИЧНЫЕ ОШИБКИ В ПРОДВИЖЕНИИ ФИНАНСОВЫХ УСЛУГ

КАК ИХ ИЗБЕЖАТЬ?

Часть 1.

Планирование коммуникации и продвижении только на потребителей

Точные коммуникации – сильный бренд.

О чем эта статья?

Эта статья о типичных ошибках в массовом продвижении финансовых услуг на конечных потребителей (физических лиц). Идея статьи возникла у меня, когда будучи членом жюри Первого Всероссийского конкурса «Лучшая рекламная кампания года среди банков», я просматривал сотни реклам банков, на которые были выброшены весьма десятки миллионов долларовзначимые ресурсы. Именно «выброшены», так как содержащееся в них количество ошибок часто перевешивало вложенные деньги.

Цель этой статьи – разобрать типичные ошибки в продвижении финансовых услуг, прежде всего банковских услуг, и помочь господам «банкирам»банкам в своем продвижении действовать более эффективно. Статья будет писаться и выходить в несколько этапов.

Эта тема, вместе с другими, будет подробно разобранабирается нами 22 января на семинаре «Секреты продвижения финансовых услуг. Позиционирование, креатив, продвижение: ошибки, опыт и технологии успеха» (http://www. *****)[1].

Типология ошибок продвижения

То, о чем мы здесь будем говорить, охватывает следующие области:

1. Маркетинговые исследования потребителей, рынка, конкурентов, возможностей по созданию новой марки и изменению имеющейся (ре-позиционированию), которые затем используются в планировании и реализации продвижения.

2. Работа по изменению сущности торговой марки: брендинг (ре-брендинг), позиционирование, основное сообщение торговой марки и т. п.

3. Постановка задачи по созданию рекламных материалов четко соответствующих стратегии продвижения, определение эффективности рекламных материалов.

4. Планирование и реализация продвижения на конечного потребителя как через массовые (медийные) каналы коммуникаций, так в BTL-мероприятиях.

Чтобы лучше представить спектр задач, на рисунке 1 показаны работы по подготовке продвижения. Статья устроена по принципу: от общих и наиболее типичных ошибок в продвижении – к специальным ошибкам, рассматриваемым в отдельных разделах, обозначенных выше. Некоторые вопросы в той или иной степени уже рассматривались в более ранних наших статьях[2].

Заметим, что рассматриваемые нами ошибки могут как незначительно, так и весьма серьезно влиять на эффективность продвижения. В любом случае не следует забывать, что общий результат продвижения складывается из большого количества факторов и рассматриваемые в серии статей ошибки часть этих факторов.

Рисунок 1. Общий алгоритм планирования продвижения Living Eyes Consulting. Составляющие сообщения и каналов коммуникации.

Ошибки планирования и реализации продвижения

Итак, начнем с наиболее общих, типичных и часто встречающихся ошибок в планировании и реализации продвижения через каналы коммуникаций. Эти ошибки сводятся к следующим:

1. Планирование коммуникации и продвижения только на потребителей банковских услуг. Игнорирование аудиторий влияющих на решение о покупке.

2. Рекламирование и продвижение там, где рекламируются все, где засилье рекламы всей товарной категории и основных конкурентов.

3. Продвижение и рекламирование только в сезонные подъемы потребительского спроса на продукт и отсутствие рекламной поддержки в его спады.

4. Определение бюджета на продвижение по остаточному принципу или, иначе, от наличных средств.

Ошибки планирования и реализации продвижения

1. планирование коммуникации и продвижение только на потребителей

Разберем первую ошибку каналов продвижения – планирование и реализация коммуникации только на потребителей банковского продукта при игнорировании аудитории влияющих на решение о выборе.

Основной корень этой ошибки кроется в том, что весьма часто покупатели и потребители банковского продукта не совпадают. В большинстве случаев мнение о том, что основной человек, принимающий решение о покупке – мужчина есть не более чем стереотип мышления.

Покажем ошибочное планирование продвижения банков относительно покупателей. Для примера рассмотрим коммуникацию банка МБРР (Московский Банк Реконструкции и Развития) – рисунок 2. Абсолютно стандартная для банковской категории коммуникация и креатив, не содержащий никаких эмоций и перенасыщенный подробным перечислением условий кредита (в данном случае – ипотечного), рациональных причин, по которым потребитель должен обратиться именно в МБРР, а не куда-либо еще. Слоган довольно сложный и запутанный, с первого раза его можно и не понять. При этом сам макет не вызывает желания купить квартиру в этот доме. Женщинам такая реклама неинтересна, да и мужчина вряд ли будет доверять информации, указанной в рекламе больше, чем статистическим и финансовым показателям из независимых источников. Согласно исследованиям НАФИ в первую очередь потребитель при выборе банка обратит внимание на срок его работы на рынке, государственную поддержку и хорошие рекомендации знакомых и друзей.

Рисунок 2. Макет для прессы банка МБРР и его анализ.

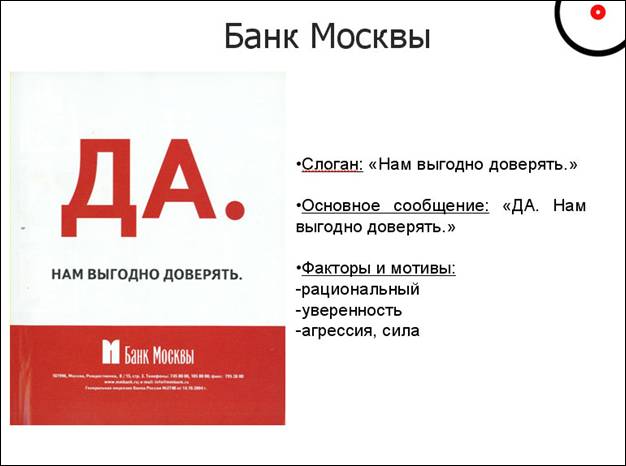

В качестве еще одного примера неверно выстроенной коммуникации с потребителем возьмем рекламу Банка Москвы. На рисунке 3 изображен макет рекламного объявления, размещавшегося в Московском метрополитене. Стиль «коротко и ясно» направлен, опять же, в большей степени на мужчин, использована рациональная мотивация. Исходя из расставленных акцентов в слогане – банку в первую очередь выгодно доверять. Доверие стоит на втором месте и несет в себе некую попытку придать сообщению эмоциональность. Но женщин такая скромная «мужская» эмоциональность вряд ли убедит, впрочем, как и мужчин, которые первым делом спросят: «Если выгодно, то где доказательства?».

Рисунок 3. Макет для прессы Банка Москвы и его анализ.

Рисунок 3. Макет для прессы Банка Москвы и его анализ.

Но в этом примере есть и другая, более существенная ошибка. У большого количества увидевших эту рекламу она ассоциируется не с Банком Москвы, а с Альфабанком. Макет выполнен в фирменной и «забрендованной» стилистике последнего. Почему-то в этой рекламе Банк Москвы не использовал привычные для потребителя и ассоциирующиеся с ним атрибуты. Поэтому, хотя за рекламу платит Банк Москвы, работает она в большей степени на Альфабанк[3]. При планировании рекламного сообщения важно подумать, что сказать и как сказать, выделяя себя на фоне конкурентов и делая свое сообщение привлекательным для потребителя, но это – тема продолжения статьи.

Далеко не всегда тот, кто непосредственно приобретает товар или услугу, самостоятельно принимает решение о покупке. Именно здесь к данным и сухим цифрам исследований нужно относиться весьма осторожно, понимая, какая, и насколько адекватная, методика за этим стоит. Например, потребление такой популярной сегодня банковской услуги как кредит (в любой форме – будь то потребительский кредит или кредитная карта) чаще инициируется женщиной, притом, что документы могут быть оформлены на плательщика – мужчину. По данным агентства РБК, самый активный покупательский слой – 35-50 лет (в этом возрасте совершается 47% покупок), и среди этих сорока семи процентов женщины совершают 68% всех покупок, а мужчины, соответственно, только 32%! То есть, несмотря на то, что мужчина считается главой и кормильцем семьи, именно женщина в большинстве случаев принимает решение о том, как потратить деньги.

Еще пример, говорящий о большей потребительской активности женщин. По данным Госкомстата, 70% людей, получающих высшее образование – женщины. С этим согласуются и данные о том, что в малом бизнесе женщины зарабатывают в среднем в 1,5 раза больше мужчин!

Иными словами, на данный момент мнение о том, что денег у мужчин всегда больше, чем у женщин – неверно. Фактически решение взять кредит в конкретном банке и на конкретную вещь принимает в большинстве случаев женщина (конечно, все еще зависит от целей, на которые берется кредит). Это, например, касается и ипотеки (женщина – хранительница очага), и потребительского кредита (шопингом также увлекаются чаще всего женщины), и в последнее время даже покупки в кредит автомобиля (женщины-автомобилисты быстро наращивают свою долю и уже составляют по разным оценкам не менее трети всех водителей) – рисунок 4 [4]. Таким образом, при продвижении кредитов целесообразно использовать рекламное сообщение, направленное на женщин.

Рисунок 4. Пример потребления кредитов среди мужчин и женщин по Москве.

Приведем примеры рекламы банков, учитывающей женскую аудиторию.

В изображенной на рисунке 5 рекламе Банка Союз сообщается всего лишь о стандартной банковской услуге – кредите на покупку автомобиля. И хотя в макете нет банального изображения женщины и автомобиля само рекламное послание и центральный образ – цветок – подразумевают автомобиль, привлекают женское внимание. Эмоциональная мотивация и выделяющая выделяющее рекламу среди прочих креативное решение позволяют сделать рекламу заметной для потребителя, вызвав приятные ассоциации, как у мужчины, так и у женщины[5]. Реклама Банка Союз носит и имиджевый характер, говоря потребителю о человеческом, заботливом отношении банка к потребителю, и хорошо выделяя банк на фоне конкурентов.

Рисунок 5. Макет для прессы Банка Союз и его анализ

Реклама кредитов от Банка Ренессанс Капитал (рисунок 6), несколько более традиционная для категории, тоже направлена в первую очередь на женщин. Традиционная как по форме реализации, так и в плане того, что указаны условия получения кредита, перечислены возможные цели кредита. Если обратить внимание на эти цели, то мы увидим, что они интересны в первую очередь женщинам: ремонт квартиры и покупка мебели, обучение (для детей), лечение (женщины больше заботятся о своем здоровье и здоровье семьи), покупка шубы. В довершение ко всему счастливая женщина – потребитель кредита – смотрит на нас со страницы.

Рисунок 6. Макет для прессы Банка Ренессанс Капитал и его анализ

Здесь, правда, допущена неприятная и очень распространенная ошибка композиции рекламного материала – взгляд персонажа в рекламе должен быть направлен не на читателя или зрителя, а в сторону продукта (в данном случае это фраза «Кредит на всё»). В крайнем случае, женщина должна указывать в сторону продукта рукой. Отступления от данного правила возможны, но всегда остается риск того, что потребитель просто не обратит внимание внимания на коммерческое предложение, остановив свой взгляд лишь на картинке.

У последних двух банков рекламное сообщение учитывает женскую аудиторию и использует эмоциональный мотив. Направленность рекламы на женскую аудиторию важна также по той причине, что процент мужчин, воспринимающих информацию через эмоции и доверяющих рекламе, не так невеликниже, как чем у женщин. Мужчины больше ориентируются на рациональные составляющие информации (ее выгоду, процентные ставки, срок погашения и т. д., и при выборе банка), предпочитая при этом анализ информации из Интернета, сравнение годовых отчетов банков и п. т. То есть, собственно рекламой мужчин в банк привлечь сложнее, чем женщин. Цель массовой рекламы на мужчин в большей степени является фоновое напоминание о банке, а не донесение числовой информации. Женщина в этом плане, как гласит пословица[6], обладает большей гибкостью и способна повлиять на решение мужа.

Резюмируя ошибку планирования коммуникации и продвижения только на потребителей, следует сказать, что:

• Потребитель не всегда покупатель, поэтому нужно знать механизм принятия решения о покупки / выборе услуги и использовать это в продвижении.

• Покупатель не всегда сам принимает решение о покупке. Нужно учитывать референтные группы (лиц влияющих на принятие решения о покупке).

• Потребитель не ставит целью своего существования воспринять Вашу рекламу и суть Вашего рекламного сообщения. Если сообщение слишком сложно для понимания – оно не будет им воспринято, а значит, деньги на Вашу рекламу будут потрачены в пустую.

В следующих частях статьи будут подробно рассмотрены другие ошибки продвижения.

До встречи!

Обсуждаем:

|28.12.2006 13:08| Анна Панкратова:

Аргументированное возражение.

В статье Андрея Крылова разбор типичных ошибок продвижении розничных финансовых услуг сделан на примерах тех Банков, финансовые результаты которых утверждают обратное. Финансовые результаты именно по тем продуктам, правильность продвижения которых ставит под сомнение автор. Обратимся к данным ЦБ РФ.

1) Ипотека от МБРР – «Ценность приобретения здесь и сейчас!»

МБРР запустил ипотеку в сентябре 2005 года, а по результатам I полугодия 2006 года вошел в ТОП-30 самых ипотечных банков с результатомтыс. $, приблизив свои позиции по этому показателю к результатам банков, которые уверенно лидируют в этом сегменте с момента зарождения ипотечного рынка.

2) Банк Москвы – «Нам выгодно доверять!»

Ассоциацию рекламы Банка Москвы и Альфа-банка кроме цвета подкрепить нечем. Как объяснить, что по итогам 9 мес. 2006 года Банк Москвы увеличил объем привлечения депозитов на 12%, в то время, как отток депозитов у Альфа-Банка за этот же период составил 28%? Слоган «Нам выгодно доверять!» направлен именно на тот спектр банковских услуг, которые связаны с размещением собственных средств клиента банке (в пользу кредитования работают иные мотивы). Причем по всем остальным продуктам Банк Москвы показал результаты роста, превышающие рыночный рост.

3) Автокредиты от банка Союз – «Выбери свою скорость!»

За I полугодие 2006 банк Союз нарастил свой портфель по автокредитам на 40% по сравнению с аналогичным периодом прошлого года, а также более чем на 50% увеличил объем потребкредитования за 2006 год (выше среднего рыночного роста). Аналогичная ситуация и с критикой рекламы банка Ренессанс Капитал.

4) Потребкредитование от банка Ренессанс Капитал – «Нам доверяют свои желания!»

Прирост по потребительским кредитам от банка Ренессанс Капитал за 9 месяцев с начала 2006 года составил 86% (выше среднего рыночного роста).

Рекламная коммуникация может нравиться или не нравиться экспертам. Главное, рекламная коммуникация должна работать на финансовый результат. Рекламная коммуникация – это часть общей стратегии компании и, рассматривая ее в отрыве от стратегии, уважаемый Андрей Крылов обречен на ошибочные суждения. А вместе с ним и все читатели его статей и слушатели его семинаров.

Уважаемая Анна! С новым годом Вас и всех читателей Банкир. Ру! С Рождеством!

Как Вы сами пишите, «рекламная коммуникация – это часть общей стратегии компании». Рассматриваемые нами типичные ошибки лишь часть этой коммуникации. В статье нигде не говорится, что от рассматриваемых деталей зависит ВЕСЬ успех. Но эти ошибки могут как незначительно, так и, при накоплении, весьма негативно влиять на всю эффективность хорошо разработанного продвижения.

При всем успехе обозначенных в статье банков результаты были бы большими, если бы ошибки не допускались.

В статье рассмотрены как ошибки, так и положительные примеры, например, банк Союз, учитывающий женскую аудиторию. Почему-то Вы не делаете между ними разницу, а приводите его как негативный пример?

Мне странно, что не прочтя внимательно статью, Вы делаете весьма общие выводы.

Всего доброго, Крылов Андрей

[1] Данный семинар награжден дипломом Банкир. Ру за создание лучшего семинара по банковскому продвижению и брендингу http://www. *****/news/061206.html

[2] Заинтересованный читатель может обратиться к нашей статье, посвященной специальным темам: «Банковские Рекламные Стратегии. Анализ стратегий продвижения банков в медианосителях». Она опубликована, например, на Банкир. Ру: http://www. *****/analytics/manager/41/60497

[3] Если не разглядывать рекламу, при беглом взгляде на неё, узнается стиль и всплывают ассоциации с Альфабанком.

[4] По данным TNS Gallup Media за 2006 год, в Москве среди потребителей кредита на образование женщины составляют 83%, на одежду – 51,6%, на путешествия и туризм – 68%, на автомобиль – 45,3%, на недвижимость – 43,6%. Если брать все кредиты в сумме, то женщины взяли в общей сложности 53% кредитов, мужчины же только 47%. И это только то, как респонденты отвечали на поставленные вопросы. Фактически, с точки зрения принятия решения о кредите, эти цифры выше. Таким образом, при продвижении кредитов целесообразно использовать рекламное сообщение, направленное на женщин.

[5] Положительное отношение к банку и желание приобрести автомобиль именно с помощью банка Союз достигается здесь еще и через эстетическое удовольствие от просмотра рекламы. И ни одного упоминания об условиях, процентных ставках, которые должны быть донесены до потребителя при личном его обращении и договором. Важная особенность рекламы: единственное число в макете – телефон.

[6] «Мужчина – голова, а женщина – шея».