Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Тема номера: УСН на основе патента.

Оглавление

1. Введение

2. Условия применения УСН на основе патента

3. Определяем, оплачиваем, уменьшаем…

4. Налоговый учет

5. Утрата права на применение УСН на основе патента

6. Вместо послесловия

7. Авторские и экспертные материалы

8. Формы документов

9. Советы от Дежурной службы

ВВЕДЕНИЕ.

Владельцу малого и среднего бизнеса зачастую непросто разобраться в налоговом законодательстве и выбрать оптимальную форму налогообложения.

Этот номер бюллетеня «Вектор права» будет интересен тем, кто начинает свой бизнес и ещё только принимает решение о том, какую систему налогообложения выбрать. Также этот выпуск бюллетеня поможет сделать правильный выбор и оптимизировать налоговый учёт тем предпринимателям, кто уже работает в сфере малого и среднего бизнеса.

Для большинства представителей малого и среднего бизнеса ведение бухгалтерского и налогового учёта представляет определённые сложности. Поэтому для облегчения и упрощения ведения отчетности в России уже не первый год существуют специальные налоговые режимы. Они предусмотрены разделом VIII.1 Налогового кодекса РФ и на сегодняшний день их четыре:

единый сельскохозяйственный налог (глава 26.1 НК РФ); система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (глава 26.3 НК РФ); система налогообложения при выполнении соглашения о разделе продукции (глава 26.4 НК РФ); упрощенная система налогообложения (глава 26.2 НК РФ).Вот о последнем специальном режиме в этом бюллетене «Вектор права» и пойдет речь. И даже не о самой упрощенной системе, а если можно так сказать, о ее подвиде. А именно об упрощенной системе налогообложения на основе патента. Несколько слов о том, как возникла эта система налогообложения.

Статья 346.25.1 НК РФ, регулирующая вопрос получения патента и дальнейшее его применение, появилась в Налоговом кодексе РФ с 01 января 2006 года. Хотя многие эксперты отмечали, что, по сути «все вернулось на круги своя», ведь подобная система действовала до 2003 года. Ранее порядок ее применения был установлен федеральным законом от 01.01.2001 . Но «все течет, все изменяется» и статья 346.25.1 НК РФ была разработана законодателями с учетом реалий дня сегодняшнего.

Что такое патент? Кто может использовать эту систему налогообложения? Какие обязанности налагает закон на налогоплательщиков, использующих данный налоговый режим? На эти и другие вопросы можно найти вопрос в данном выпуске бюллетеня.

Обращаем внимание читателей на то, что данный номер бюллетеня «Вектор права» особенный. Он подготовлен в соавторстве с Управлением Федеральной налоговой службы по Приморскому краю.

Специалисты УФНС РФ по Приморскому краю проанализировали и систематизировали нормативные правовые акты и разъясняющие письма контролирующих органов по данной теме (по состоянию на 01.01.2011 г.).

В свою очередь редакционный коллектив бюллетеня сделал анализ судебной практики по данному вопросу, систематизировал и представил читателям дополнительную информацию, которая поможет сориентироваться в этой теме.

Редакционный коллектив бюллетеня «Вектор права» и компания «Базис» выражает благодарность специалистам Управления Федеральной налоговой службы по Приморскому краю, а также лично руководителю пресс-службы Табаковой Ирине Юрьевне за предоставленные материалы и помощь при подготовке данного номера бюллетеня.

УСЛОВИЯ ПРИМЕНЕНИЯ УСН НА ОСНОВЕ ПАТЕНТА

Для начала выясним, кто имеет право применять упрощенную систему налогообложения на основе патента (далее - УСН на основе патента). В налоговом законодательстве четко установлено, что УСН на основе патента может применяться исключительно индивидуальными предпринимателями. Поэтому необходимо сказать несколько слов о том, как стать индивидуальным предпринимателем.

Регистрируемся.

Для того, чтобы стать индивидуальным предпринимателем гражданину следует пройти процедуру регистрации в налоговых органах по месту жительства (регистрации).

СПРАВКА. Местом жительства признается место, где гражданин постоянно или преимущественно проживает (ст. 20 ГК РФ). Место жительства иностранного гражданина или лица без гражданства в Российской Федерации - жилое помещение, по адресу которого иностранный гражданин или лицо без гражданства зарегистрированы в установленном законом порядке (федеральный закон от 01.01.2001 ) |

Порядок и сроки регистрации индивидуальных предпринимателей регламентированы федеральным законом –ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон ).

Согласно п.1 ст. 22.1 Закона № 000 - ФЗ при государственной регистрации физического лица в качестве индивидуального предпринимателя (далее ИП) в регистрирующий орган представляются следующие документы:

1. Подписанное заявителем заявление о государственной регистрации по следующим формам:

- для ИП - заявление по форме Р21001 (утверждена постановлением Правительства РФ );

- для главы крестьянского (фермерского) хозяйства - заявление по форме Р21002 (утверждена приказом МНС РФ от 01.01.2001 № БГ-3-09/664).

Заявление, представляемое в регистрирующий орган, удостоверяется подписью заявителя, подлинность которой должна быть засвидетельствована в нотариальном порядке. Такое требование установлено в п. 1 ст. 9 закона .

Свидетельствование подписи на заявлении физического лица, регистрируемого в качестве индивидуального предпринимателя, в нотариальном порядке не требуется в случае, если указанное физическое лицо представляет документы непосредственно в регистрирующий орган и представляет одновременно документ, удостоверяющий личность.

2. Копию документа, удостоверяющего личность. Это могут быть:

- копия паспорта гражданина РФ, если физическое лицо, является гражданином Российской федерации;

- копия документа, установленного законодательством, удостоверяющего личность иностранного гражданина;

- копия документа, установленного законодательством, удостоверяющего личность лица без гражданства;

- копия свидетельства о рождении или копию иного документа, подтверждающего дату и место рождения в случае, если представленная копия документа, удостоверяющего личность, не содержит сведений о дате и месте рождения.

3. Если физическое лицо является иностранным гражданином или лицом без гражданства, то в этом случае необходимо предоставить копию документа, подтверждающего право временно или постоянно проживать в Российской Федерации. Такими документами могут быть, к примеру, вид на жительство, либо разрешение на временное проживание.

4. Подлинник или копию документа, подтверждающего адрес места жительства, в случае, если представленная копия документа, удостоверяющего личность, или документа, подтверждающего право физического лица временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе.

5. Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление предпринимательской деятельности, или копию свидетельства о браке, или копию решения органа опеки и попечительства, или копию решения суда об объявлении физического лица полностью дееспособным в случае, если физическое лицо, регистрируемое в качестве индивидуального предпринимателя или главы крестьянского (фермерского) хозяйства, является несовершеннолетним.

6. Документ об уплате государственной пошлины, размер которой составляет 800 рублей (пп. 8 п. 1 ст. 333.33 НК РФ).

7. Справка о наличии (отсутствии) судимости и (или) факта уголовного преследования либо о прекращении уголовного преследования по реабилитирующим основаниям, выданная физическому лицу, регистрируемому в качестве индивидуального предпринимателя. Этот документ предоставляется в случае, если данное физическое лицо намерено осуществлять определенные виды предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско-юношеского спорта, культуры и искусства с участием несовершеннолетних. Получить такую справку можно в информационном центре УВД по Приморскому краю.

Когда необходимый пакет документов собран, физическое лицо может лично предоставить эти документы в регистрирующий орган или направить почтовым отправлением с объявленной ценностью и описью вложения.

Государственная регистрация осуществляется в срок не более пяти рабочих дней со дня представления документов в регистрирующий орган (п.1 ст.8 Закона 129–ФЗ). При этом в соответствии со ст.191 Гражданского кодекса Российской Федерации течение данного срока начинается со следующего дня после даты получения регистрирующим органом документов на регистрацию.

Регистрирующий орган не позднее одного рабочего дня с момента государственной регистрации выдает или направляет по указанному заявителем адресу свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя, либо главы крестьянского (фермерского) хозяйства. Это свидетельство подтверждает факт внесения записи о регистрации в государственный реестр (п.3 ст.11 Закона 129–ФЗ).

Помимо государственной регистрации в качестве индивидуального предпринимателя еще нужно встать на учет в налоговом органе. Однако для этого физическому лицу никуда не надо идти. Ведь постановка на учет физических лиц, зарегистрированных в качестве индивидуальных предпринимателей, в налоговом органе по месту их жительства осуществляется непосредственно самим налоговым органом на основании сведений, содержащихся в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП), в виде выписки из ЕГРИП. Датой постановки на учет физического лица является дата внесения в ЕГРИП записи о государственной регистрации его в качестве индивидуального предпринимателя.

Кроме этого, регистрирующий орган в срок не более чем пять рабочих дней с момента государственной регистрации представляет сведения, содержащиеся в ЕГРИП, в государственные внебюджетные фонды для регистрации и снятия с регистрационного учета индивидуальных предпринимателей в качестве страхователей (п. 3.1 ст.11 Закона 129–ФЗ).

ВЫВОД:

Применять упрощенную систему налогообложения могут только индивидуальные предприниматели, зарегистрированные в порядке, установленном федеральным законом –ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Определяем вид деятельности и величину доходов.

Получить статус индивидуального предпринимателя недостаточно для применения УСН на основе патента. Необходимо соответствовать еще одному условию. А именно осуществлять только тот вид деятельности, который определен законом. Важно отметить, что перечень видов деятельности, при осуществлении которых можно претендовать на применение УСН на основе патента, определен в статье 346.25.1 НК РФ.

Для применения УСН на основе патента важно знать и еще один показатель, который понадобится в дальнейшем, в частности для определения стоимости патента. Это размер потенциально возможного к получению индивидуальным предпринимателем годового дохода, который устанавливается на календарный год законами субъектов Российской Федерации по каждому из видов предпринимательской деятельности. В Приморском крае эта величина определена законом от 01.01.2001 . Для удобства читателей виды предпринимательской деятельности, осуществление которых позволяет применять УСН на основе патента, а также размер годового дохода приведен в таблице № 1.

Таблица № 1.

№ п/п | Виды предпринимательской деятельности | Размер годового дохода, рублей |

1 | ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий; | |

2 | ремонт, окраска и пошив обуви; | |

3 | изготовление валяной обуви; | |

4 | изготовление текстильной галантереи; | |

5 | изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц; | |

6 | изготовление траурных венков, искусственных цветов, гирлянд; | |

7 | изготовление оград, памятников, венков из металла; | |

8 | изготовление и ремонт мебели; | |

9 | производство и реставрация ковров и ковровых изделий; | |

10 | ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, ремонт и изготовление металлоизделий; | |

11 | производство инвентаря для спортивного рыболовства; | |

12 | чеканка и гравировка ювелирных изделий; | |

13 | производство и ремонт игр и игрушек, за исключением компьютерных игр; | |

14 | изготовление изделий народных художественных промыслов; | |

15 | изготовление и ремонт ювелирных изделий, бижутерии; | |

16 | производство щипаной шерсти, сырых шкур и кож крупного рогатого скота, животных семейства лошадиных, овец, коз и свиней; | |

17 | выделка и крашение шкур животных; | |

18 | выделка и крашение меха; | |

19 | переработка давальческой мытой шерсти на трикотажную пряжу; | |

20 | расчес шерсти; | |

21 | стрижка домашних животных; | |

22 | защита садов, огородов и зеленых насаждений от вредителей и болезней; | |

23 | изготовление сельскохозяйственного инвентаря из материала заказчика; | |

24 | ремонт и изготовление бондарной посуды и гончарных изделий; | |

25 | изготовление и ремонт деревянных лодок; | |

26 | ремонт туристского снаряжения и инвентаря; | |

27 | распиловка древесины; | |

28 | граверные работы по металлу, стеклу, фарфору, дереву, керамике; | |

29 | изготовление и печатание визитных карточек и пригласительных билетов; | |

30 | копировально-множительные, переплетные, брошюровочные, окантовочные, картонажные работы; | |

31 | чистка обуви; | |

32 | деятельность в области фотографии; | |

33 | производство, монтаж, прокат и показ фильмов; | |

34 | техническое обслуживание и ремонт автотранспортных средств; | |

35 | предоставление прочих видов услуг по техническому обслуживанию автотранспортных средств (мойка, полирование, нанесение защитных и декоративных покрытий на кузов, чистка салона, буксировка); | |

36 | оказание услуг тамады, актера на торжествах, музыкальное сопровождение обрядов; | |

37 | предоставление услуг парикмахерскими и салонами красоты; | |

38 | автотранспортные услуги по перевозке грузов; | 96 000 |

автотранспортные услуги по перевозке пассажиров; | 45 000 | |

39 | предоставление секретарских, редакторских услуг и услуг по переводу; | |

40 | техническое обслуживание и ремонт офисных машин и вычислительной техники; | |

41 | монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск. Перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск; | |

42 | услуги по присмотру и уходу за детьми и больными; | |

43 | услуги по уборке жилых помещений; | |

44 | услуги по ведению домашнего хозяйства; | |

45 | ремонт и строительство жилья и других построек; | |

46 | производство монтажных, электромонтажных, санитарно-технических и сварочных работ; | |

47 | услуги по оформлению интерьера жилого помещения и услуги художественного оформления; | |

48 | услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома; | 96 000 |

49 | нарезка стекла и зеркал, художественная обработка стекла; | |

50 | услуги по остеклению балконов и лоджий; | |

51 | услуги бань, саун, соляриев, массажных кабинетов; | |

52 | услуги по обучению, в том числе в платных кружках, студиях, на курсах, и услуги по репетиторству; | |

53 | тренерские услуги; | |

54 | услуги по зеленому хозяйству и декоративному цветоводству; | 96 000 |

55 | производство хлеба и кондитерских изделий; | |

56 | передача во временное владение и (или) в пользование гаражей, собственных жилых помещений, а также жилых помещений, возведенных на дачных земельных участках; | |

57 | услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах; | 96 000 |

58 | ветеринарные услуги; | |

59 | услуги платных туалетов; | 96 000 |

60 | ритуальные услуги; | |

61 | услуги уличных патрулей, охранников, сторожей и вахтеров; | 96 000 |

62 | услуги общественного питания через объекты организации общественного питания, имеющие залы обслуживания посетителей; | 30 000 |

услуги общественного питания через объекты организации общественного питания, не имеющие залов обслуживания посетителей; | ||

63 | услуги по переработке сельскохозяйственной продукции, в том числе по производству мясных, рыбных и молочных продуктов, хлебобулочных изделий, овощных и плодово-ягодных продуктов, изделий и полуфабрикатов из льна, хлопка, конопли и лесоматериалов (за исключением пиломатериалов); | |

64 | услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка); | 40 000 |

65 | оказание услуг, связанных с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы); | |

66 | выпас скота; | 40 000 |

67 | ведение охотничьего хозяйства и осуществление охоты; | |

68 | занятие частной медицинской практикой или частной фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности; | |

69 | осуществление частной детективной деятельности лицом, имеющим лицензию. |

Есть еще один немаловажный момент, который необходимо учитывать при определении потенциально возможного годового дохода. Это дифференциация такого годового дохода с учетом особенностей и места ведения предпринимательской деятельности индивидуальными предпринимателями. Так, п. 4 ст. 1 закона Приморского края от 01.01.2001 N 292-КЗ, предусмотрены такие коэффициенты, которые учитывают особенности места ведения деятельности. Для удобства читателей информация по коэффициентам, применяемым на территории Приморского края, представлена в таблице № 2.

Таблица № 2.

№ п/п | Населенные пункты | коэффициент |

1 | г. Арсеньев | 0,7 |

2 | г. Артем | 1,0 |

3 | г. Большой камень | 0,8 |

4 | г. Владивосток | 1,0 |

5 | г. Дальнегорск | 0,7 |

6 | г. Дальнереченск | 0,8 |

7 | г. Находка | 1,0 |

8 | г. Спасск-Дальний | 0,7 |

9 | г. Уссурийск | 1,0 |

10 | г. Фокино | 0,8 |

11 | Надеждинский район | 0,9 |

12 | Остальные населенные пункты (включая обособленные территории городов), имеющие население: | |

10 тыс. человек и более | 0,6 | |

от 5,0 (включительно) до 10,0 тыс. человек | 0,5 | |

от 1,0 (включительно) до 5,0 тыс. человек | 0,4 | |

от 0,5 (включительно) до 1,0 тыс. человек | 0,3 | |

менее 0,5 тыс. человек | 0,1 |

В Приморском крае для расчёта потенциально возможного дохода законом Приморского края от 01.01.2001 N 292-КЗ установлены и используются только вышеуказанные коэффициенты. Однако если предприниматель планирует или ведёт деятельность, предполагающую использование УСНО на основе патента на территории другого субъекта Федерации, нужно учитывать следующий момент.

На практике встречаются ситуации, когда законодательные органы того или иного субъекта Российской Федерации устанавливают размер потенциально возможного годового дохода не только с учетом особенностей и места ведения предпринимательской деятельности, как это предусмотрено Налоговым кодексом РФ, но и с учётом других параметров. Как правило, это приводит к увеличению стоимости самого патента. Однако сами предприниматели рассчитывают стоимость патента без учета таких, не совсем законных, показателей. Соответственно, налоговые органы вынуждены отказывать в выдаче патента предпринимателям, так как стоимость его рассчитана не в соответствии с принятым законом. Предприниматели в таких случаях обращаются в суд для оспаривания решений налогового органа. Хотя в данной ситуации налоговый орган действует в соответствии с действующим в данном субъекте Федерации законом. В таких случаях суды обычно встают на сторону предпринимателей. В подтверждение данной позиции существует немало судебных решений. Вот одно из них.

Постановление ФАС Уральского округа от 01.01.2001 /10-С2.

Предприниматель отправил в инспекцию заявление на получение патента на право применения УСН в отношении вида деятельности «оказание автотранспортных услуг».

Налоговая инспекция ему отказала, потому что предприниматель не представил сведения о количестве посадочных мест, в связи с чем невозможно рассчитать стоимость патента. При этом налоговый орган сослался на закон Оренбургской области, которым установлен размер потенциально возможного к получению индивидуальным предпринимателем годового дохода на 2010 год по виду деятельности «автотранспортные услуги» в расчете на посадочное место.

Индивидуальный предприниматель обратился в суд, который посчитал отказ в выдаче патента незаконным по следующим основаниям.

Согласно статье 346.25.1 НК РФ индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности, указанные в пункте 2 данной статьи, в том числе автотранспортные услуги, вправе перейти на УСН на основе патента.

Решение о возможности применения УСН на основе патента на территориях субъектов РФ принимается законами субъектов РФ.

Годовая стоимость патента определяется как соответствующая налоговой ставке процентная доля установленного по каждому виду предпринимательской деятельности, предусмотренному п. 2 ст. 346.25.1 НК РФ, потенциально возможного к получению индивидуальным предпринимателем годового дохода. Размер потенциально возможного дохода устанавливается на календарный год законами субъектов РФ. При этом допускается дифференциация годового дохода только с учетом особенностей и места ведения предпринимательской деятельности индивидуальными предпринимателями на территории соответствующего субъекта РФ.

Как отметил суд, Налоговым кодексом РФ предусмотрено только два случая, при которых возможно произвести дифференциацию потенциально возможного годового дохода предпринимателей, если имеются особенности в ведении предпринимателями их деятельности в рамках одного вида, а также в зависимости от места осуществления деятельности. Однако количество посадочных мест не определяет особенность ведения предпринимательской деятельности. К таким особенностям возможно отнести ассортимент товаров (работ, услуг), сезонность осуществления деятельности, режим работы и другие, а к местам ведения предпринимательской деятельности - городские округа, городские поселения, сельские поселения. Таким образом, установление размера потенциально возможного дохода в зависимости от количества посадочных мест противоречит статье 346.25.1 НК РФ.

СПРАВКА. Аналогичный подход изложен в определении Верховного суда РФ от 01.01.2001 10-5, а также в письме Министерства финансов РФ от 01.01.2001 № /1/01. |

Кроме коэффициента, учитывающего особенность и место осуществления предпринимательской деятельности, размер потенциально возможного к получению годового дохода подлежит индексации на коэффициент-дефлятор. Такое правило установлено в пункте 7 статьи 346.25.1 НК РФ. Однако действие данной нормы приостановлено до 01 января 2013 года (ч. 3 ст. 2, ч. 1 ст. 4 Федерального закона от 01.01.2001 N 204-ФЗ). Вместо этого положения Налогового кодекса в указанный период времени действует п. 7.1 ст. 346.25.1 НК РФ, отличие которого лишь в том, что он не предусматривает индексацию потенциально возможного дохода на коэффициент-дефлятор. Таким образом, размер потенциально возможного к получению индивидуальными предпринимателями годового дохода в зависимости от вида предпринимательской деятельности на территории Приморского края на 2011 год установлен законом N 292-КЗ, и пересчитывать его размер с учетом коэффициента – дефлятора пока не следует.

ВЫВОД:

Перечень видов деятельности, при осуществлении которых возможно применение УСН на основе патента, установлен в статье 346.25.1 НК РФ. Размер потенциально возможного к получению индивидуальными предпринимателями годового дохода в зависимости от вида предпринимательской деятельности на территории Приморского края на 2011 год установлен законом от 01.01.2001 N 292-КЗ и в настоящий момент не подлежит перерасчету с учетом коэффициента-дефлятора.

Считаем работников.

Рассмотрим третье условие, при выполнении которого индивидуальный предприниматель сможет применять УСН на основе патента. Согласно п.2.1 ст.346.25.1 НК РФ при применении УСН на основе патента индивидуальный предприниматель вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера, среднесписочная численность которых не должна превышать за налоговый период пять человек.

Порядок определения среднесписочной численности работников устанавливается федеральным органом исполнительной власти, уполномоченным в области статистики. На сегодняшний день это приказ Министерства экономического развития Российской Федерации и Федеральной службы государственной статистики от 01.01.2001 N 278.

Что касается сведений о среднесписочной численности работников за предшествующий календарный год, то они представляются налогоплательщиком в налоговый орган не позднее 20 января текущего года. Указанные сведения представляются по форме «Сведения о среднесписочной численности за прошедший календарный год», утвержденной приказом ФНС России от 01.01.2001 № ММ-3-25/174. Рекомендации по заполнению указанной формы установлены все в том же приказе Минэкономразвития и Росстата . Особое внимание следует уделить заполнению строки «среднесписочная численность по состоянию на», в которой отражается среднесписочная численность работников индивидуального предпринимателя по состоянию на 1 января текущего года, за предшествующий календарный год.

На практике нередко встречаются ситуации, когда коммерсанты, осуществляющие несколько видов деятельности, совмещают применение упрощенной системы налогообложения на основе патента с "вмененкой" или общей системой налогообложения. Нормы Налогового кодекса РФ не содержат запрета на одновременное применение этих режимов налогообложения. Подобный вывод приведен в Письмах Минфина России от 01.01.2001 № /25 и от 01.01.2001 № /417.

При совмещении УСН на основе патента и других режимов налогообложения у индивидуальных предпринимателей возникает вопрос: как определять среднесписочную численность работников? Об этом – письмо Минфина РФ от 01.01.2001 N /41. В нем сказано, что ИП, совмещающие УСН на основе патента и систему налогообложения в виде ЕНВД, вправе иметь наемных работников, среднесписочная численность которых не превышает за налоговый период 100 человек. При этом среднесписочная численность привлекаемых сотрудников, занятых в предпринимательской деятельности, облагаемой в рамках патентной УСН, за налоговый период не должна быть более пяти человек. Так как продолжительность налогового периода, за который определяется ограничение в виде среднесписочной численности работников для патентной "упрощенки" и "вмененки", может быть разной, налогоплательщик, совмещающий эти спецрежимы, должен вести раздельный учет среднесписочной численности работников.

Еще один важный момент, на который обратил внимание Минфин России. Независимо от количества выданных индивидуальному предпринимателю патентов общая среднесписочная численность привлекаемых наемных работников по всем видам деятельности, облагаемым в рамках упрощенной системы налогообложения на основе патента, не должна превышать за налоговый период пять человек. Подобный вывод содержится в письме Минфина России от 01.01.2001 N /25.

ВЫВОД:

Если индивидуальный предприниматель хочет применять УСН на основе патента среднесписочная численность его наемных работников за налоговый период не должна превышать 5 человек. Пересчитывать нужно всех работников, в том числе и тех, кот работает по договорам гражданско-правового характера. Помощь при расчете среднесписочной численности работников окажет приказ Министерства экономического развития Российской Федерации и Федеральной службы государственной статистики от 01.01.2001 N 278.

ПОРЯДОК ПОЛУЧЕНИЯ ПАТЕНТА.

Итак, физическое лицо зарегистрировалось в качестве индивидуального предпринимателя, определилось с видом деятельности и решило применять УСН на основе патента. Что для этого нужно сделать? Все очень просто – получить патент. Для этого следует подать заявление о постановке на учет индивидуального предпринимателя в качестве индивидуального предпринимателя, применяющего упрощенную систему налогообложения на основе патента. Форма этого заявления утверждена приказом ФНС России от 01.01.2001 № САЭ-3-22/417 (форма № 26.2.П-1). В заявлении необходимо указать следующие сведения:

- даты начала и окончания предпринимательской деятельности;

- период действия патента;

- вид предпринимательской деятельности. При этом ОКВЭД вида предпринимательской деятельности при регистрации должен быть идентичен виду деятельности, разрешенному для применения УСН на основе патента.

При осуществлении различных видов деятельности необходимо получить несколько патентов по избранным видам деятельности.

Заявление в налоговый орган по месту постановки на учет подается не позднее чем, за месяц до начала применения УСН на основе патента. Если предприниматель нарушит установленный месячный срок, то ему будет отказано в применении УСН на основе патента. В подтверждение данной позиции существует немало судебных решений. Вот одно из них.

Постановление ФАС Западно-Сибирского округа от 01.01.2001 /2008(15599-А27-19).

Предприниматель обратился в суд с заявлением к налоговой инспекции о признании недействительным уведомления о невозможности применения заявителем УСН на основе патента и об обязании инспекции устранить допущенные нарушения прав и законных интересов заявителя путем выдачи патента.

Решением арбитражного суда требования заявителя о признании недействительным уведомления налогового органа о невозможности применения УСН на основе патента удовлетворены. В удовлетворении остальной части заявленных требований отказано. Причем постановлением арбитражного суда апелляционной инстанции данное решение оставлено без изменений. Однако индивидуальный предприниматель не согласился с такими выводами суда и подал кассационную жалобу, в которой просит все предыдущие судебные акты отменить и вынести новое решение, в соответствии с которым налоговый орган должна выдать ему патент.

Суд кассационной инстанции, рассмотрев материалы дела и проанализировав доводы стороны, посчитал, что кассационная жалоба не подлежит удовлетворению по следующим основаниям.

Как видно из материалов дела, индивидуальный предприниматель, применявший с 08.11.2006 года упрощенную систему налогообложения с объектом налогообложения «доходы», 21.12.2007 обратился в инспекцию с заявлением на получение патента с правом применения с 01.01.2008 по 31.12.2008 УСН в отношении следующего вида деятельности – сдача в аренду (внаем) собственного недвижимого имущества, в том числе квартир и гаражей.

Уведомлением налоговый орган известил данного налогоплательщика о том, что применение патента на право применения УСН на основе патента неправомерно, поскольку заявителем используется упрощенная система налогообложения, предусмотренная статьями 346.11 – 346.25 НК РФ. Кроме того, заявителем не был соблюден порядок подачи заявления на получение патента, который установлен пунктом 5 статьи 346.25.1. НК РФ, именно был нарушен срок подачи заявления о получении патента на право применения УСН. Таким образом, обе судебные инстанции сделали правильный вывод об отсутствии правовых оснований для удовлетворения требования заявителя об обязании инспекции выдать патент на право применения упрощенной системы налогообложения в период с 01.01.2008 по 31.12.2008 по виду деятельности – сдача в аренду (внаем) собственного недвижимого имущества, в том числе квартир и гаражей.

Что же касается срока, в течение которого налоговики должны выдать патент либо отказать в его выдаче, то он установлен в Налоговом кодексе РФ достаточно четко и однозначно. Итак, налоговый орган обязан в десятидневный срок выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента.

Согласно п. 4 ст. 346.25.1 НК РФ патент выдается по выбору налогоплательщика на период от одного до 12 месяцев. Налоговым периодом считается срок, на который выдан патент.

Патент действует только на территории того субъекта Российской Федерации, на территории которого он выдан.

ВЫВОД:

Для получения патента индивидуальный предприниматель должен подать заявление по форме № 26.2.П-1 в налоговый орган по месту постановки на учет. Патент выдается на период от 1 до 12 месяцев и действует только на территории того субъекта РФ, на территории которого он выдан.

ОПРЕДЕЛЯЕМ, ОПЛАЧИВАЕМ, УМЕНЬШАЕМ.

Стоимость…

Годовая стоимость патента определяется исходя из потенциально возможного к получению годового дохода по виду деятельности, устанавливаемого законом соответствующего субъекта РФ на календарный год, и налоговой ставки 6%. Это следует из норм п. п. 6 и 7 ст. 346.25.1 НК РФ.

Какова же стоимость патента, например, по виду деятельности - ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий, если деятельность осуществляется на территории г. Владивостока?

Годовая стоимость патента по указанному виду деятельности составит: 7 200 руб. (120 000*6 %) в год, поскольку коэффициент, учитывающий особенности места ведения деятельности, для г. Владивостока равен 1 (п.4 ст. 1 закона Приморского края от 01.01.2001 ).

В случае получения индивидуальным предпринимателем патента на более короткий срок (один месяц, два, … 11 месяцев) стоимость патента подлежит пересчету в соответствии с продолжительностью того периода, на который выдан патент. К примеру, если налогоплательщик приобретает патент, например, на 3 месяца (с 1 апреля по 30 июня 2011 года), то стоимость патента рассчитывается пропорционально количеству месяцев действия патента, в рассматриваемом случае 7200/12 мес.*3 мес. = 1 800 руб.

Оплата…

Уплата стоимости патента производится двумя частями: одна треть стоимости - в срок не позднее 25 календарных дней после начала осуществления деятельности на основе патента, оставшаяся часть - не позднее 25 календарных дней со дня окончания периода, на который он был получен.

Например, если патент приобретается на срок с 01 апреля по 30 июня 2011 года, то первый платеж в размере 600 рублей необходимо произвести до 25.04.2011, а второй (1200 рублей) до 25.07.2011.

При оплате патента важно правильно оформить платежное поручение. И для этого следует внимательны образом изучить «Правила указания информации в полях расчетных документов на перечисление налогов, сборов и иных обязательных платежей в бюджетную систему РФ», которые утверждены приказом Минфина России н (далее – Правила № 000н). Для заполнения платежки потребуется классификация доходов бюджетов Российской Федерации. На сегодняшний день она утверждена приказом Минфина н «Об утверждении указаний о порядке применения бюджетной классификации РФ».

В соответствии с бюджетной классификацией стоимость патента, за налоговые периоды, истекшие до 1 января 2011 года, зачисляется на КБК 2 0«Налоги, взимаемые в виде стоимости патента в связи с применением упрощенной системы налогообложения (за налоговые периоды, истекшие до 1 января 2011 года)».

Стоимость патента, за налоговые периоды, возникшие после 1 января 2011 года, зачисляется на КБК 2 0«Налог, взимаемый в виде стоимости патента в связи с применением упрощенной системы налогообложения».

При этом в 14-17 разрядах КБК указывается подвид доходов бюджетов, который кодируется четырьмя знаками:

1000 - сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному), то есть вид платежа «налог»;

2000 - пени и проценты по соответствующему платежу;

3000 - суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации.

При оформлении платежного документа на уплату патента в поле 101 «статус лица, оформившего документ» указывается значение 09.

Указание значений в остальных полях платежного документа подробно описано в Правилах № 000н.

На сайте Управления ФНС России по Приморскому краю www. ***** размещен баннер «Online-Сервисы» - «Заполнить платежное поручение». Программный продукт позволяет без ошибок формировать все реквизиты расчетного документа по выбранному региону (25 – Приморский край), населенному пункту, улице.

Также на сайте Управления размещена информация о реквизитах налоговых органов, кодах бюджетной классификации и кодах ОКАТО муниципальных образований в разделе «Налоговая отчетность» / «Порядок и сроки уплаты налогов и сборов» или на баннере «Информация о заполнении расчетных документов».

Страховые взносы...

До 2010 г. предприниматель был вправе снизить стоимость патента только на сумму пенсионных взносов. Однако с 1 января 2010 года согласно п. 10 ст. 346.25.1 НК РФ при уплате 2/3 стоимости патента (второй части, перечисляемой не позднее 25 календарных дней после окончания срока патента) указанную сумму можно снизить на сумму взносов:

- на обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Размер такого уменьшения НК РФ не установлен. Но на этот счет есть разъяснения Минфина РФ и ФНС России от 01.01.2001 N ВЕ-17-3/5@, в соответствии с которыми стоимость патента не может быть уменьшена более чем на 50 процентов. Уменьшение стоимости патента на сумму выплаченных работникам пособий по временной нетрудоспособности не производится. Уменьшение стоимости патента на сумму страховых взносов осуществляется при их оплате в соответствии с п. 10 ст. 346.25.1 НК РФ по 2-му сроку уплаты патента.

На сумму страховых взносов, уплаченных индивидуальными предпринимателями после уплаты оставшейся стоимости патента, стоимость патента не пересчитывается и не уменьшается.

ВЫВОД:

Годовая стоимость патента определяется исходя из потенциально возможного к получению годового дохода по виду деятельности и налоговой ставки 6%.

Уплата стоимости производится двумя частями: одна треть стоимости - в срок не позднее 25 календарных дней после начала осуществления деятельности на основе патента, оставшаяся часть - не позднее 25 календарных дней со дня окончания периода, на который он был получен.

При уплате второй части стоимости патента требуемую сумму можно снизить на взносы, перечень которых установлен в п. 10 ст. 346.25.1 НК РФ.

Думается, что совсем нелишним будет вспомнить о том, как начисляются и уплачиваются страховые взносы индивидуальными предпринимателями в 2011 году. А это зависит от того, есть у предпринимателя наемные работники или же он ведет свой бизнес самостоятельно.

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения на основе патента, и использующие наемный труд.

Данная категория бизнесменов обязана начислять и уплачивать страховые взносы, исходя из базы для начисления страховых взносов, исчисленной с начала расчетного периода, и тарифа страхового взноса, предусмотренного ст. ст.12,15,57,58 федерального закона от 01.01.2001 (далее закон ) и указанного в таблице № 3.

Таблица № 3.

Наименование | 2011 год – п.3.2 ст.58 Закона от 01.01.2001 | 2011 год – п.2 ст.12 Закона - ФЗ |

Пенсионный фонд Российской Федерации | 18,0 | 26,0 |

Фонд социального страхования Российской Федерации | 2,9 | 2,9 |

Федеральный фонд обязательного медицинского страхования | 3,1 | 3,1 |

Территориальные фонды обязательного медицинского страхования | 2,0 | 2 |

Итого | 26,0 | 34,0 |

Как видно из сравнительной таблицы, при соблюдении определенных условий индивидуальные предприниматели могут применять так называемые пониженные тарифы в размере 26 % по уплате страховых взносов в 2011 году. Другими словами пониженный тариф могут применять индивидуальные предприниматели, применяющие упрощенную систему налогообложения, основным видом экономической деятельности (классифицируемым в соответствии с Общероссийским классификатором видов экономической деятельности) которых являются:

а) производство пищевых продуктов;

б) производство минеральных вод и других безалкогольных напитков;

в) текстильное и швейное производство;

г) производство кожи, изделий из кожи и производство обуви;

д) обработка древесины и производство изделий из дерева;

е) химическое производство;

ж) производство резиновых и пластмассовых изделий;

з) производство прочих неметаллических минеральных продуктов;

и) производство готовых металлических изделий;

к) производство машин и оборудования;

л) производство электрооборудования, электронного и оптического оборудования;

м) производство транспортных средств и оборудования;

н) производство мебели;

о) производство спортивных товаров;

п) производство игр и игрушек;

р) научные исследования и разработки;

с) образование;

т) здравоохранение и предоставление социальных услуг;

у) деятельность спортивных объектов;

ф) прочая деятельность в области спорта;

х) обработка вторичного сырья;

ц) строительство;

ч) техническое обслуживание и ремонт автотранспортных средств;

ш) удаление сточных вод, отходов и аналогичная деятельность;

щ) вспомогательная и дополнительная транспортная деятельность;

ы) предоставление персональных услуг;

э) производство целлюлозы, древесной массы, бумаги, картона и изделий из них;

ю) производство музыкальных инструментов;

я) производство различной продукции, не включенной в другие группировки;

я.1) ремонт бытовых изделий и предметов личного пользования;

я.2) управление недвижимым имуществом;

я.3) деятельность, связанная с производством, прокатом и показом фильмов;

я.4) деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов);

я.5) деятельность музеев и охрана исторических мест и зданий;

я.6) деятельность ботанических садов, зоопарков и заповедников;

я.7) деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в п. 5 и п.6 ч. 1 ст.58 Закона.

Согласно п.1.4 ст.58 закона соответствующий вид экономической деятельности, предусмотренный п. 8 ч. 1 ст.58 закона , признается основным видом экономической деятельности при условии, что доля доходов от реализации продукции и (или) оказанных услуг по данному виду деятельности составляет не менее 70 процентов в общем объеме доходов. Сумма доходов определяется в соответствии со статьей 346.15 НК РФ.

Подтверждение основного вида экономической деятельности индивидуального предпринимателя, указанных в п.8 ч. 1 ст. 58 закона , осуществляется в порядке, установленном Министерством здравоохранения и социального развития РФ, который на сегодняшний день не установлен.

На практике нередко встречаются ситуации, когда по итогам отчетного (расчетного) периода основной вид экономической деятельности индивидуального предпринимателя не соответствует заявленному и соответственно указанному в п. 8 ч.1 ст.58 закона . В этом случае индивидуальному предпринимателю придется рассчитывать и уплачивать страховые взносы по тарифу в размере 34 %. Такой индивидуальный предприниматель лишается права применять установленные частью 3.2 статьи 58 закона тарифы страховых взносов с начала отчетного (расчетного) периода, в котором допущено такое несоответствие, и сумма страховых взносов подлежит восстановлению и уплате в бюджет Пенсионного фонда Российской Федерации в установленном порядке с взысканием с индивидуального предпринимателя соответствующих сумм пеней. Данное правило установлено федеральным законом от 01.01.2001 N 432-ФЗ.

Что касается исчисления, порядка и сроков уплаты страховых взносов плательщиками, производящими выплаты и иные вознаграждения физическим лицам, то он определен ст.15 закона .

Так ежемесячный обязательный платеж подлежит уплате в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж. Если указанный срок уплаты приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

В соответствии с п.9 ст.15 закона плательщики страховых взносов ежеквартально представляют в орган контроля за уплатой страховых взносов по месту своего учета следующую отчетность:

1) не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, в территориальный орган Пенсионного фонда Российской Федерации - расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в фонды обязательного медицинского страхования.

Форма расчета и порядок ее заполнения утверждены приказом Минздравсоцразвития РФ № 000н от 01.01.2001. Вместе с этим расчетом, плательщик представляет сведения о каждом работающем у него застрахованном лице, установленные в соответствии с Федеральным законом от 1 апреля 1996 года N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (Федеральный закон от 01.01.2001 N 339-ФЗ)

2) не позднее 15-го числа календарного месяца, следующего за отчетным периодом, в территориальный орган Фонда социального страхования Российской Федерации - расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в Фонд социального страхования Российской Федерации, а также по расходам на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования, произведенным в счет уплаты этих страховых взносов в Фонд социального страхования Российской Федерации. Форма данного расчета утверждена приказом Минздравсоцразвития РФ № 000н от 01.01.2001г.

При осуществлении индивидуальным предпринимателем деятельности без привлечения физических лиц.

Для этой категории предпринимателей сумма единого налога, исчисленная по упрощенной системе налогообложения в соответствии со ст. ст.13,14 закона определяется и уплачивается в размере, определяемом исходя из стоимости страхового года.

Тарифы для индивидуальных предпринимателей, осуществляющих свою деятельность без привлечения наемных работников, аналогичны тарифам для плательщиков, производящих выплаты физическим лицам и представлены в таблице № 4.

Таблица № 4.

Наименование | 2011 год (в процентах) | 2011 год (в рублях) |

Пенсионный фонд Российской Федерации | 26,0 | 13 509,60 |

Федеральный фонд обязательного медицинского страхования | 3,1 | 1 610,76 |

Территориальные фонды обязательного медицинского страхования | 2 | 1 039,2 |

Итого | 16 159,56 |

Как установлено законом размер страховых взносов для индивидуальных предпринимателей, не использующих наемный труд, рассчитывается исходя из стоимости страхового года.

СПРАВКА. Стоимость страхового года определяется как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, установленного частью 2 статьи 12 закона , УВЕЛИЧЕННОЕ В 12 РАЗ (федеральный закон от 01.01.2001 ). |

С 1 января 2009 года минимальный размер оплаты труда составляет 4330 руб. в месяц (ст. 1 федерального закона от 01.01.2001 N 82-ФЗ). Если умножить данный размер на 26 % (страховой взнос в Пенсионный фонд РФ), а затем полученную цифру увеличить в 12 раз, то итого будет составлять те самыерублей 60 копеек, которые указаны в таблице № 4. Естественно, что в случае повышения минимального размера оплаты труда, суммы страховых взносов изменятся.

Если плательщик взносов, не использующий наёмный труд, начинает вести предпринимательскую деятельность в середине календарного года, то при расчете взносов учитывается количество календарных месяцев осуществления деятельности, а также количество дней месяца, в котором индивидуальный предприниматель был зарегистрирован (ч. 3 ст. 14 закона ).

Плательщики, которые не производят выплаты физическим лицам, не обязаны исчислять и уплачивать страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Однако указанные плательщики вправе добровольно вступить в правоотношения по обязательному социальному страхованию и уплачивать за себя взносы в ФСС РФ (ч. 5 ст. 14 закона ).

Порядок уплаты страховых взносов в данном случае утвержден Постановлением Правительства РФ от 01.01.2001 N 790. Форма расчета, который представляют лица, добровольно вступившие в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (форма-4а ФСС РФ), утверждена Приказом Минздравсоцразвития России от 01.01.2001 N 847н.

Порядок исчисления, порядок и сроки уплаты страховых взносов плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам, установлен ст.16 закона . Если проанализировать эти нормы, то можно выделить 6 важных правил, на которые необходимо обратить внимание.

1. Расчет сумм страховых взносов, подлежащих уплате за расчетный период индивидуальными предпринимателями, не производящими выплат и иных вознаграждений физическим лицам производится ими самостоятельно в соответствии со ст.14 Закона.

2. Страховые взносы за расчетный период уплачиваются в данном случае не позднее 31 декабря текущего календарного года, если иное не предусмотрено ч. 8 ст.16 Закона.

3. Сумма страховых взносов исчисляется плательщиками страховых взносов отдельно в отношении Пенсионного фонда Российской Федерации, Федерального фонда обязательного медицинского страхования и территориальных фондов обязательного медицинского страхования.

4. Уплата страховых взносов осуществляется отдельными расчетными документами, направляемыми в Пенсионный фонд Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования на соответствующие счета Федерального казначейства.

5. Плательщики страховых взносов представляют в соответствующий территориальный орган Пенсионного фонда Российской Федерации расчет по начисленным и уплаченным страховым взносам до 1 марта календарного года, следующего за истекшим расчетным периодом, по форме, утверждаемой федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования.

6. Физические лица, прекратившие деятельность в качестве индивидуального предпринимателя до конца расчетного периода, обязаны в двенадцатидневный срок с даты государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя представить в соответствующий территориальный орган Пенсионного фонда Российской Федерации расчет по начисленным и уплаченным страховым взносам за период с начала расчетного периода по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя включительно.

ВЫВОД:

Размеры страховых взносов индивидуальных предпринимателей зависят от наличия либо отсутствия наемных работников.

Порядок начисления и уплаты страховых взносов индивидуальными предпринимателями установлен федеральным законом от 01.01.2001 .

НАЛОГОВЫЙ УЧЕТ.

Индивидуальные предприниматели, работающие на УСН на основе патента, должны вести книгу учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента. Форма книги учета доходов и Порядок ее заполнения утверждены Приказом Минфина России от 01.01.2001 N 154н.

Индивидуальные предприниматели, применяющие УСН на основе патента, в книге учета доходов по новой форме должны отражать только свои доходы (п. 12 ст. 346.25.1 НК РФ).

При этом в книге учета доходов следует указывать все хозяйственные операции, которые связаны с получением доходов (п. 1.1 Порядка заполнения Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента).

Хозяйственные операции отражаются в книге учета доходов в хронологической последовательности, по первичным документам (выпискам банка по расчетным счетам, кассовым чекам и т. п.). Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Хозяйственные операции отражаются позиционным способом, то есть каждая операция должна быть отражена отдельной строкой.

Книга заполняется только на русском языке. Более того, все первичные документы, составленные на иностранных языках или даже на языках народов России, подлежат построчному переводу на русский язык.

Налоговый учет доходов при УСН на основе патента ведется в целях самоконтроля соблюдения ограничения по доходам, установленного п. 2.2 ст. 346.25.1 НК РФ.

Книгу учета доходов можно вести как на бумаге, так и в электронном виде (п. 1.4 Порядка заполнения Книги при УСН на основе патента).

Заводить книгу учета доходов необходимо на каждый налоговый период. Поскольку при использовании УСН на основе патента налоговый период равен сроку действия патента (абз. 3 п. 4 ст. 346.25.1 НК РФ), завести книгу учета доходов нужно, получив патент. Когда срок действия патента истечет, ведение книги учета доходов прекращается.

В пункте 1.5 порядка заполнения книги учета доходов установлено требование представлять книгу для заверения в налоговые органы.

Вместе с тем, Налоговый кодекс РФ не устанавливает ни сроки, ни порядок представления книги в налоговый орган.

Таким образом, налоговые органы не вправе требовать от налогоплательщиков обязательного представления книги учета доходов для заверения, они заверяются только по просьбе налогоплательщиков (письмо ФНС России от 01.01.2001 № ШС-22-3/84@).

ВЫВОД:

Индивидуальные предприниматели, применяющие УСН на основе патента, должны вести книгу учета доходов, форма и порядок заполнения которой утверждены приказом Минфина РФ н.

УТРАТА ПРАВА НА ПРИМЕНЕНИЕ УСН НА ОСНОВЕ ПАТЕНТА

Согласно п.2.2 ст. 346.25.1 НК РФ налогоплательщик считается утратившим право на применение УСН на основе патента и перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан соответствующий патент, в следующих случаях:

· если в календарном году, в котором налогоплательщик применяет УСН на основе патента, его доходы превысили размер доходов, установленный ст. 346.13 НК РФ, независимо от количества полученных в указанном году патентов;

На основании закона N 204-ФЗ с 1 января 2010 г. по 31 декабря 2012 г. действует п. 4.1 ст. 346.13 НК РФ, согласно которому доходы, полученные при упрощенной системе за отчетный (налоговый) период, не могут превышать 60 млн. рублей.

· если в течение налогового периода допущено несоответствие требованиям, установленным п. 2.1 ст. 346.25.1 НК РФ - среднесписочная численность наемных работников превысит пять человек за период действия патента.

При нарушении условий, определенных п. 9 ст. 346.25.1 НК РФ, а также при неоплате (неполной оплате) одной трети стоимости патента в срок, установленный п. 8 ст.346.25.1 НК РФ, осуществлении на основе патента вида предпринимательской деятельности, не предусмотренного в законе субъекта Российской Федерации, индивидуальный предприниматель теряет право на применение упрощенной системы налогообложения на основе патента в периоде, на который был выдан патент и должен уплачивать налоги в соответствии с общим режимом налогообложения.

Суммы налогов, подлежащие уплате в соответствии с общим режимом налогообложения, исчисляются и уплачиваются индивидуальным предпринимателем, утратившим право на применение упрощенной системы налогообложения на основе патента, в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь зарегистрированных индивидуальных предпринимателей.

При этом стоимость (часть стоимости) патента, уплаченная индивидуальным предпринимателем, не возвращается.

Индивидуальный предприниматель обязан сообщить в налоговый орган об утрате права на применение УСН на основе патента и переходе на иной режим налогообложения. Срок для такого сообщения - 15 календарных дней с начала применения иного режима налогообложения. А исчисляться данный срок начинает с начала того налогового периода, на который индивидуальному предпринимателю выдан патент.

Индивидуальный предприниматель, перешедший с УСН на основе патента на иной режим налогообложения, вправе вернуться обратно не ранее чем через три года после того, как он утратил это право.

Кстати, если индивидуальный предприниматель утратил право на применение УСН на основе патента, прекратив свою деятельность, а затем вновь зарегистрировался в качестве индивидуального предпринимателя, то снова применять УСН на основе патента он сможет также не раньше чем через три года с момента, когда он перестал ее применять. Об этом говорится в письме Минфина России от 01.01.2001 № /43.

Налоговая декларация, предусмотренная ст. 346.23 НК РФ, налогоплательщиками УСН на основе патента в налоговые органы не представляется.

ВЫВОД:

В статье 346.25.1 НК РФ определены случаи, при наступлении которых индивидуальный предприниматель считается утратившим право на применение УСН на основе патента.

Если предприниматель утратил право на применение УСН на основе патента, а срок, на который патент приобретался, не истек, то стоимость (часть стоимости) патента, уплаченная предпринимателем, не возвращается.

Вернуться к применению УСН на основе патента индивидуальный предприниматель сможет только через три года после того, как он утратил это право.

ВМЕСТО ПОСЛЕСЛОВИЯ.

Итак, индивидуальный предприниматель считает, что он соответствует всем условиям, предусмотренным законодательством, и принимает решение о том, что будет применять УСН на основе патента. Что кроме упрощения налоговой отчетности, получит предприниматель, применяя УСН на основе патента?

Согласно п. 3 ст. 346.11 НК РФ применение индивидуальными предпринимателями УСН на основе патента освобождает их от обязанностей по уплате:

1. налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным п. п. 2, 4 и 5 ст. 224 НК РФ, в размерах 9 и 35 %);

2. налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности);

Кроме того, индивидуальные предприниматели не признаются плательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации, а также налога на добавленную стоимость, уплачиваемого в соответствии со ст. 174.1 НК РФ – при заключении договоров простого товарищества (договоров о совместной деятельности), договоров доверительного управления имуществом или концессионным соглашением на территории Российской Федерации

Иные налоги уплачиваются индивидуальными предпринимателями, применяющими УСНО на основе патента, в соответствии с законодательством о налогах и сборах.

Кроме того, следует помнить, что индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных ст.24 НК РФ. Вот небольшой перечень того, что должны делать налоговые агенты:

1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства;

2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику;

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

5) в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

Так же следует отметить, что по окончании периода, на который был получен патент, индивидуальный предприниматель должен либо получить новый патент, либо прекратить предпринимательскую деятельность, либо уплачивать налоги в соответствии с общим режимом налогообложения.

АВТОРСКИЕ И ЭКСПЕРТНЫЕ МАТЕРИАЛЫ

Нормативные акты

1. "Налоговый кодекс Российской Федерации (часть вторая)" от 01.01.2001 N 117-ФЗ

2. Федеральный закон от 01.01.2001 N 129-ФЗ

(ред. от 01.01.2001)

"О государственной регистрации юридических лиц и индивидуальных предпринимателей"

3. Федеральный закон от 01.01.2001 N 204-ФЗ

"О внесении изменений в часть вторую Налогового кодекса Российской Федерации"

4. Федеральный закон от 01.01.2001 N 212-ФЗ

(ред. от 01.01.2001)

"О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования"

5. Федеральный закон от 01.01.2001 N 432-ФЗ

"О внесении изменений в статью 58 Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" и статью 33 Федерального закона "Об обязательном пенсионном страховании в Российской Федерации"

6. Закон Приморского края от 01.01.2001 N 292-КЗ

(ред. от 01.01.2001)

"Об упрощенной системе налогообложения на основе патента для индивидуальных предпринимателей в Приморском крае"

7. Постановление Правительства РФ от 01.01.2001 N 439

(ред. от 01.01.2001)

"Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей"

8. Постановление Правительства РФ от 01.01.2001 N 790

"О порядке уплаты страховых взносов лицами, добровольно вступившими в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством"

9. Приказ МНС РФ от 01.01.2001 N БГ-3-09/664

(ред. от 01.01.2001)

"Об утверждении форм документов, используемых при государственной регистрации крестьянских (фермерских) хозяйств"

10. Приказ Росстата от 01.01.2001 N 278

(ред. от 01.01.2001)

"Об утверждении Указаний по заполнению форм федерального статистического наблюдения: N П-1 "Сведения о производстве и отгрузке товаров и услуг", N П-2 "Сведения об инвестициях", N П-3 "Сведения о финансовом состоянии организации", N П-4 "Сведения о численности, заработной плате и движении работников", N П-5(м) "Основные сведения о деятельности организации"

11. Приказ ФНС РФ от 01.01.2001 N ММ-3-25/174@

"Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год"

12. Приказ ФНС РФ от 01.01.2001 N САЭ-3-22/417

(ред. от 01.01.2001)

"Об утверждении форм документов, необходимых для применения упрощенной системы налогообложения на основе патента"

13. Приказ Минфина РФ от 01.01.2001 N 106н

(ред. от 01.01.2001)

"Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации"

14. Приказ Минфина РФ от 01.01.2001 N 190н

"Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации"

15. Приказ Минздравсоцразвития РФ от 01.01.2001 N 894н

(ред. от 01.01.2001)

"Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам"

16. Приказ Минздравсоцразвития РФ от 01.01.2001 N 871н

(ред. от 01.01.2001)

"Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения"

17. Приказ Минздравсоцразвития РФ от 01.01.2001 N 847н

"Об утверждении формы отчета (расчета), представляемого лицами, добровольно вступившими в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, порядка и сроков его представления"

18. Приказ Минфина РФ от 01.01.2001 N 154н

"Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения"

Судебная практика и разъяснения экспертов.

1. Постановление ФАС Уральского округа от 01.01.2001 N Ф09-8633/10-С2 по делу N А47-698/2010

Постановление ФАС Западно-Сибирского округа от 01.01.2001 N Ф04-6839/2008(15599-А27-19) по делу N А27-4689/2008-2

2. <Письмо> ФНС РФ от 01.01.2001 N ШС-17-3/53@

"О возможности совмещения упрощенной системы налогообложения на основе патента с иными режимами налогообложения"

(вместе с <Письмом> Минфина РФ от 01.01.2001 N /25)

3. <Письмо> ФНС РФ от 01.01.2001 N ВЕ-17-3/5@

"О порядке уменьшения стоимости патента на право применения упрощенной системы налогообложения на основе патента на сумму страховых взносов на обязательное пенсионное страхование"

(вместе с <Письмом> Минфина РФ от 01.01.2001 N /162)

4. Письмо ФНС РФ от 01.01.2001 N ШС-22-3/84@

"О порядке применения отдельных положений глав 26.1 и 26.2 Налогового кодекса Российской Федерации"

5. Письмо Минфина РФ от 01.01.2001 № /417

6. Письмо Минфина РФ от 01.01.2001 № /41

7. Письмо Минфина РФ от 01.01.2001 № /43

ФОРМЫ ДОКУМЕНТОВ.

Как мы уже говорили выше, для того, чтобы получить патент индивидуальный предприниматель должен обратиться в налоговый орган с заявлением по определенной форме. Возникает закономерный вопрос о том, где взять установленные формы документов, касающихся УСН на основе патента. Любую из этих форм можно с легкостью найти в справочных правовых системах КонсультантПлюс. Но для удобства читателей мы решили включить данные формы непосредственно в сам бюллетень.

Заявление на получение патента (форма № 26.2.П-1).

Приложение

УТВЕРЖДЕНО

Приказом ФНС России

от 01.01.2001 № САЭ-3-22/417

(в ред. Приказов ФНС РФ

от 01.01.2001 № ММ-3-3/213@,

от 01.01.2001 № ММ-3-3/606@)

ФОРМА № 26.2.П-1

В Инспекцию Федеральной налоговой службы

(полное наименование налогового органа)

от индивидуального предпринимателя

(фамилия, имя, отчество)

ОГРНИП |

ИНН |

проживающего

(полный адрес

места жительства)

ЗАЯВЛЕНИЕ

на получение патента на право применения упрощенной системы

налогообложения на основе патента

В соответствии со статьей 346.25.1 Налогового кодекса Российской Федерации индивидуальный предприниматель

(фамилия, имя, отчество)

просит выдать патент на право применения упрощенной системы налогообложения на основе патента на период

(указывается период действия патента от одного до 12 месяцев)

с | по | 20 | года | |||

(дата начала действия патента) | (дата окончания действия патента) |

в отношении осуществляемого им вида предпринимательской деятельности

(указывается один из видов предпринимательской деятельности, предусмотренных пунктом 2 статьи 346.25.1

Налогового кодекса Российской Федерации)

Указанный вид предпринимательской деятельности осуществляется с привлечением наемных работников, в том числе по договорам гражданско-правового характера, среднесписочная численность которых, определяемая в порядке, установленном федеральным органом исполнительной власти, уполномоченным в области статистики, не превышает за налоговый период пяти человек.

Индивидуальный предприниматель | |||||||

(подпись) | (фамилия, инициалы) | ||||||

“ | ” | 20 | года |

| |||

Отметка о регистрации заявления:

“ | ” | 20 | года, входящий номер |

(подпись должностного лица налогового органа) | (фамилия, инициалы) |

Уведомление об отказе в выдаче патента (форма № 26.2.П-2)

Приложение

УТВЕРЖДЕНО

Приказом ФНС России

от 01.01.2001 № САЭ-3-22/417

(в ред. Приказов ФНС РФ

от 01.01.2001 № ММ-3-3/213@,

от 01.01.2001 № ММ-3-3/606@)

ФОРМА № 26.2.П-2

Инспекция Федеральной налоговой службы

(полное наименование налогового органа)

(штамп налогового органа)

УВЕДОМЛЕНИЕ

об отказе в выдаче патента[1]

от | “ | ” | 20 | г. № |

Инспекция Федеральной налоговой службы

(полное наименование налогового органа)

,

рассмотрев заявление на получение патента индивидуального предпринимателя

(фамилия, имя, отчество)

ОГРНИП | ИНН |

от | “ | ” | 20 | года и руководствуясь положениями пунктов 2, 2.1 и 5 статьи |

346.25.1 Налогового кодекса Российской Федерации, уведомляет об отказе в выдаче патента индивидуальному предпринимателю

(фамилия, имя, отчество)

ОГРНИП | ИНН |

на период

(указывается период действия патента от одного до 12 месяцев)

с | по | 20 | года | |||

(дата начала действия патента) | (дата окончания действия патента) |

в отношении осуществляемого им вида предпринимательской деятельности

(вид

предпринимательской деятельности, указанный в заявлении на выдачу патента)

по следующим основаниям

(указываются основания, не позволяющие индивидуальному предпринимателю

выдать патент, со ссылками на пункты 2, 2.1 и 5 статьи 346.25.1 Налогового кодекса Российской Федерации)

Руководитель (заместитель руководителя)

Инспекции Федеральной налоговой службы

(полное наименование налогового органа) | (подпись) | (фамилия, инициалы) |

М. П.

“Уведомление получено”

Индивидуальный предприниматель | |||||||

(подпись) | (фамилия, инициалы) | ||||||

“ | ” | 20 | г. |

| |||

Патент (форма № 26.2.П-3)

Приложение

УТВЕРЖДЕНО

Приказом ФНС России

от 01.01.2001 № САЭ-3-22/417

(в ред. Приказов ФНС РФ

от 01.01.2001 № ММ-3-3/213@,

от 01.01.2001 № ММ-3-3/606@)

ФОРМА № 26.2.П-3

ПАТЕНТ

на право применения упрощенной системы налогообложения

на основе патента

№ |

В соответствии со статьей 346.25.1 Налогового кодекса Российской Федерации

настоящим патентом удостоверяется право индивидуального предпринимателя

(фамилия, имя, отчество)

ОГРНИП | ИНН |

на применение упрощенной системы налогообложения на основе патента на период

(указывается период действия патента от одного до 12 месяцев)

с | по | 20 | года | |||

(дата начала действия патента) | (дата окончания действия патента) |

в отношении осуществляемого им вида предпринимательской деятельности

(вид предпринимательской деятельности, указанный в заявлении на выдачу патента)

Годовая стоимость патента составляет

(сумма прописью)

рублей

Стоимость патента на период

(указывается период действия патента от одного до 12 месяцев)

составляет

(сумма прописью)

рублей

Оплата одной третьей части стоимости патента в сумме

(сумма прописью)

рублей

производится не позднее 25 | 20 | года | ||

(месяц) |

Оплата оставшейся части стоимости патента в сумме

(сумма прописью)

рублей

производится не позднее 25 | 20 | года | ||

(месяц) |

Руководитель (заместитель руководителя)

Инспекции Федеральной налоговой службы

(полное наименование налогового органа) | (подпись) | (фамилия, инициалы) |

“ | ” | 20 | года |

М. П.

СОВЕТЫ ОТ ДЕЖУРНОЙ СЛУЖБЫ.

Что мы делаем, когда нужна необходимая информация для работы? Кто-то действует по старинке, и ищет информацию на бумажном носителе. Другой, звонит в справочную службу, благо сегодня таких служб более чем достаточно. А третий воспользуется всемирной паутиной, то есть Интернетом.

Пользователь систем КонсультантПлюс от таких забот избавлен. Ему достаточно просто открыть систему КонсультантПлюс.

Что сделает продвинутый пользователь справочных правовых систем КонсультантПлюс, которому необходима форма заявления на получение патента? Конечно же, он воспользуется функцией «Справочная информация». Это можно сделать двумя способами.

Способ первый – открыть «справочную информацию» сразу не переходя в карточку поиска (рис. 1).

Рис. 1

Способ второй – находясь в «карточке поиска» быстро перейти к разделу «справочная информация». Для этого достаточно нажать нужную кнопку, как это показано на рисунке 2 .

Рис. 2.

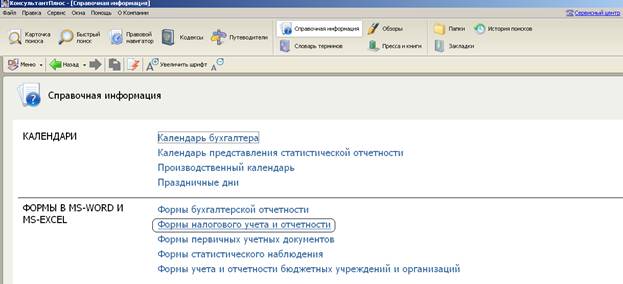

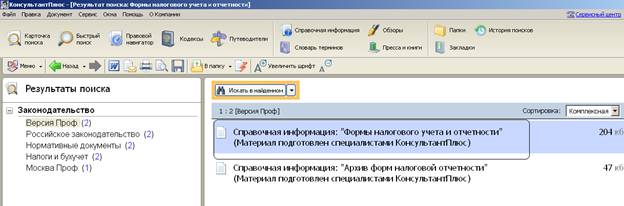

Из окна "справочная информация" можно быстро переходить к документам или спискам документов (подготовленным специалистами компании КонсультантПлюс), в которых представлена актуальная и часто используемая финансово-экономическая и общеправовая информация. Допустим, нам нужно найти форму № 26.2.П-1. Данная форма относится к формам налогового учета и отчетности. Соответственно ищем такой раздел в «справочной информации» (рис. № 3). Заходим в найденный раздел и открываем документ «справочная информация: формы налогового учета и отчетности» (рис. № 4).

Рис. 3

Рис. 4

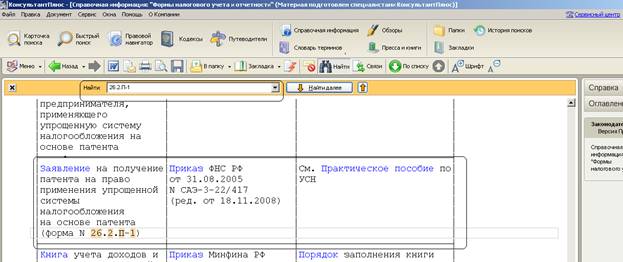

Как мы помним, нам необходимо найти определенную форму заявления. Для этого воспользуемся кнопкой пиктографического меню  . После выполнения указанного действия в верхней части окна со списком документов появится строка поиска, в которой следует набрать нужное слово или фразу. В нашем случае это номер формы заявления, а именно № 26.2.П-1.

. После выполнения указанного действия в верхней части окна со списком документов появится строка поиска, в которой следует набрать нужное слово или фразу. В нашем случае это номер формы заявления, а именно № 26.2.П-1.

Затем, нажав кнопку ![]() на первый фрагмент таблицы, содержащий введенное слово или словосочетание (рис. № 5).

на первый фрагмент таблицы, содержащий введенное слово или словосочетание (рис. № 5).

Рис. 5

Что делать если вам необходимо бланк заявления по форме 26.2.П-1 заполнить в редакторе MS-Word?

Для этого достаточно по ссылке войти в документ, а именно в текст приказа ФНС РФ от 01.01.2001 № САЭ-3-22/417, которым утверждена форма заявления на получение патента. Войдя в текст документа, вы можете открыть эту форму в редакторе MS-Word и заполнить заявление.

Желаем вам приятной и быстрой работы с системами КонсультантПлюс!

[1] Бланки уведомления заполняются в двух экземплярах. Один экземпляр уведомления выдается (направляется по почте) индивидуальному предпринимателю или его представителю.