Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

к. э.н., с. н.с. Института экономики РАН

belova. *****@***ru

ФИНАНСИРОВАНИЕ ИННОВАЦИОННОЙ ПОЛИТИКИ В РЕГИОНАХ РОССИИ

Формирование и реализация инновационной политики основывается на создании такой управленческой, экономической и финансовой системы, которая позволит с высокой эффективностью использовать в реальном секторе на новой институциональной и правовой основе интеллектуальный, научно-технический и промышленный потенциал страны. Ресурсы, которые могут выделить государство и частный сектор на инновационную трансформацию экономики, ограничены. Поэтому важно их не распылять, а сконцентрировать на сравнительно узком круге передовых технологий, дающих наибольший эффект. Эта решается путем определения приоритетных направлений развития науки, техники и критических технологий федерального уровня.

Наиболее важной задачей реформирования экономики России в целом и инновационной системы, в частности, является разработка и использование рационального финансового механизма, предполагающего:

1. создание условий повышения инновационной активности всех потенциальных инвесторов;

2. разработку адекватных механизмов поддержки платежного спроса на НИОКР и инновации;

3. привлечение финансовых капиталов в инновационную сферу и их целевое использование;

4. обеспечение условий защищенности, доходности и возвратности инвестиций в НИОКР и технологическое развитие.

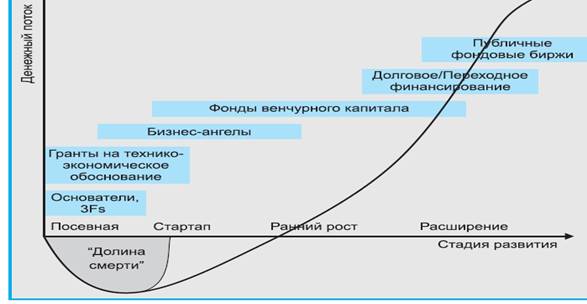

Набор источников финансирования для различных сфер деятельности идентичен, их можно классифицировать следующим образом: собственные средства предприятий и организаций; заемные средства; привлеченные средства; средства государственного бюджета. Для финансирования предприятий на первоначальном этапе их становления традиционно используются банковские кредиты и овердрафты, а опытным компаниям привлекать в долг денежные средства помогает фондовый рынок. Между этими формами привлечения существует финансовый разрыв. Динамично развивающиеся предприятия не имеют возможности работать только за счет банковского финансирования и в то же время еще малы, чтобы выйти на фондовую биржу. Возникает проблема нехватки финансовых ресурсов. В процесс финансирования включается венчурный капитал.

Рис.1. Стадии развития, денежный поток, источники финансирования.

В основе инвестиционного и инновационного кризиса в России находится дефицит финансовых инвестиционных ресурсов, нехватка инвестиционного капитала и слабая инвестиционная активность в сфере предпринимательской деятельности. Эти проблемы инновационного процесса могут быть устранены благодаря целенаправленной государственной политике и государственному воздействию на экономическую деятельность путем создания соответствующей экономической среды.

Стратегия инновационного развития Российской Федерации на период до 2020 года – это документ, определяющий цели, приоритеты и инструменты государственной политики в отношении инноваций. Стратегия задает долгосрочные ориентиры субъектам инновационной деятельности, а также ориентиры финансирования сектора фундаментальной и прикладной науки и поддержки коммерциализации разработок. Достичь амбициозных целей долгосрочного развития – обеспечения высокого уровня благосостояния населения и закрепления геополитической роли страны как одного из глобальных лидеров, по мнению авторов проекта Стратегии, можно, лишь сформировав экономику лидерства и инноваций. Для этого в 2020 году России надо занять «существенную долю (в 5–10 процентов) на рынках высокотехнологичных и интеллектуальных услуг по 5–7 позициям», включая атомную энергетику, авиатехнику, космическую технику; в 2 раза повысить «долю высокотехнологичного сектора в ВВП (с 10,9 до 17–20 процентов)». Кроме того, необходимо в 5–6 раз увеличить «долю инновационной продукции в выпуске промышленности» и в 4–5 раз – «долю инновационно активных предприятий (с 9,4 до 40–50 процентов)».

Реализация Стратегии предусматривает осуществление следующих приоритетов в финансировании науки, образования и поддержки инновационной деятельности:

- поэтапное увеличение объемов частного и государственного финансирования научных исследований, сферы образования и поддержки инноваций. Уровень расходов в экономике по указанным направлениям должен к 2020 году достичь уровня стран ОЭСР, как необходимое условие достижения экономикой страны необходимого уровня конкурентоспособности;

- создание условий для опережающего роста частных проектов НИОКР и частных инвестиций, в первую очередь в рамках технологических платформ и инновационных программ компаний с государственным участием;

- значительное повышение результативности бюджетных расходов на проведение исследовательских работ и на высшее профессиональное образование;

- в соответствии с Бюджетными посланиями Президента Российской Федерации «О бюджетной политике в годах» и «О бюджетной политике в годах», будет обеспечено оказание дополнительной финансовой помощи субъектам Российской Федерации, активно содействующим развитию инновационного сектора экономики.

Финансирование фундаментальных исследований будет сконцентрировано на работах, осуществляемых научными коллективами, характеризующимися глобальной конкурентоспособностью, на развитии сети национальных исследовательских центров и поддержке исследовательской деятельности, в том числе, в рамках технологических платформ.

Одним из приоритетов является расширение объемов государственного субсидирования процентных ставок и предоставления государственных гарантий по образовательным кредитам, выделяемых на цели обучения в ведущих вузах страны и за рубежом, как важнейшей предпосылки увеличения частных ресурсов, направляемых в сектор образования и инструмента структурной перестройки образования. В этой связи будут увеличены объемы бюджетного финансирования действующих мероприятий, в том числе, соответствующих мероприятий в рамках программы поддержки малого и среднего предпринимательства, реализации Государственного плана подготовки управленческих кадров для организаций народного хозяйства Российской Федерации, деятельности Фонда содействия развитию малых форм предприятий в научно-технической сфере. Также будет обеспеченно финансирование мер по поддержке инновационной деятельности предприятий в рамках Российского фонда технологического развития, по поддержке инновационных проектов частных компаний, реализуемых в рамках приоритетных направлений, одобренных Комиссией при Президенте Российской Федерации по модернизации и технологическому развитию экономики России.

С учетом структуры расходов федерального бюджета гг., показатель расходов федерального бюджета на цели реализации настоящей Стратегии не должен быть ниже 11% общего объема расходов федерального бюджета на всем интервале реализации Стратегии. Это предусматривает перелом сложившейся в последние годы «инерционной» траектории инновационных расходов.

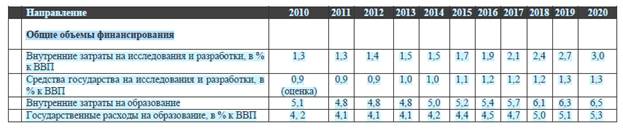

В приведенной ниже таблице представлены ориентиры долгосрочной перспективы увеличения инновационных расходов на реализацию Стратегии, одновременно формирование конкретных объемов федерального финансирования будет определено в рамках процесса согласования и утверждения соответствующих государственных программ Российской Федерации (таблица 1)

Таблица 1. Финансовые параметры реализации стратегии.[1]

Инновационный этап функционирования финансовой системы и проведения финансовой политики потребует существенного изменения финансовых пропорций и перераспределения финансовых потоков. Разработанная правительством (экономическим и финансовым блоком) Концепция долгосрочного социально-экономического развития Российской Федерации до 2020 г. и соответствующий прогноз свидетельствует лишь о намерениях создать инновационный сценарий развития. Российская экономика находится в настоящее время в «инновационной статике» (таблица 2).

Таблица 2. Темпы развития инновационного сектора России.

2007 г. | 2008 г. | 2009 г | 2010 г. | 2011 г. | |

ВВП, %……………………. | 100 | 100 | 100 | 100 | 100 |

В том числе: | |||||

инновационный сектор………. | 10,9 | 10,9 | 11,0 | 11,2 | 11,5 |

Из него | |||||

машиностроение……… | 2,8 | 2,9 | 3,0 | 3,1 | 3,2 |

Источник: Сценарные условия функционирования экономики Российской Федерации на 2009 год и плановый период 2010 и 2011 годов.

В Концепции предполагается повысить долю инновационно активных промышленных предприятий с 8,5% в 2007 г. до 40-50% в 2020 г., а долю инновационной продукции в объеме выпуска промышленной продукции – до 25-35% (2007 г. – 5,5%). За рубежом к инновационно активным промышленным предприятиям уже по состоянию на гг. относились в Австрии 52,7%, Германии – 65,8, Италии – 40,0, Франции – 45,5, Великобритании – 39,0, Канаде - 67,4, Мексике – 45,8, Словении – 28,0, Турции – 35,0, Эстонии – 38,0, Румынии -19,0%.[2] Реального рывка в инновационном развитии России до 2020 г. не намечается как по прогнозируемым масштабам, так и из-за отсутствия механизма инновационного развития у государственных ведомств и незаинтересованности в этом отечественного капитала вследствие его искусственного генезиса, слабой ориентированности и побудительности либерально-монетаристской политикой «модернизации снизу», слабости и неинновационности государственного сектора. Вместе с тем из концептуальных документов правительства следует, что вплоть до 2023 г. предусматривается продолжение политики ограничительного использования растущего российского финансового потенциала, не отменяется «стерилизация» его в финансовые резервы, размещенные, несмотря на мировой финансовый кризис, в зарубежных финансовых системах, в основном в государственных облигациях, за счет которых западные правительства финансируют свои бюджетные депозиты. В разгар финансового кризиса правительство приняло решение о размещении дополнительных ресурсов стабилизационного фонда в облигациях Международного валютного фонда, чтобы он мог, в том числе и за счет российских валютных резервов, кредитовать страны, находящиеся на грани банкротства, включая Польшу, Венгрию, Эстонию, Латвию, Украину, Грузию.

Возможности государственного финансирования инновационного развития России в правительственной стратегии ограничены: потолком расходов бюджетной системы на уровне 33% ВВП и ниже, который установлен вплоть до 2025 г.; продолжением практики выведения нефтегазовых доходов из российской экономической системы, занижения макроэкономических параметров (ВВП, инфляции), что дает правительству свободу в определении бюджетных расходов, в том числе на инновационное развитие, оборонный заказ, индексацию финансирования социальной сферы; ошибочным прогнозированием как текущих, так и среднесрочных процентов, не говоря о долгосрочных как на внутреннем, так и мировом рынках. В ходе преодоления финансово-экономического кризиса следует не отодвигать решение проблемы инновационного развития на последующий, еще один постстабилизационный период, а сочетать оба процесса в единой государственной политике стабилизации и инновационного развития.

На фоне кризисных факторов мировой экономики нет необходимости экспансии российского капитала и российских компаний на международные рынки обесценившихся финансовых активов и устаревших производственных предприятий. Целесообразна экспансия российского капитала в свои регионы, например на Дальний Восток. Финансовый кризис ведет к излишней концентрации банковского капитала в двух-трех финансовых центрах, сокращению сети региональных банков, что может иметь негативные последствия для развития финансов территорий и предоставления банковских услуг населению и малому предпринимательству. Из-за кризиса российская банковская сеть может потерять до 30% кредитных организаций.

Крупнейшие банки обычно руководствуются критериями своей капитализации и рентабельности и могут ориентироваться на сокращение филиальной сети. Такую политику проводил Сбербанк РФ, сокращая нерентабельные, с его позиций, отделения в отдаленных уголках России. Очевидно, что такая политика противоречит интересам населения и страны. Минфин РФ также проводит политику сокращения высших учебных заведений, ликвидации небольших школ и классов, сокращения пожарных частей в небольших городах и поселках с соответствующими последствиями.

Организация экономического сотрудничества и развития (ОЭСР), объединяющая 30 индустриально развитых стран мира, подготовила обзор инновационной политики Российской Федерации. Отмечается, что, с одной стороны, инновационная система России обладает такими важными преимуществами, как высокий общий уровень образования населения и устойчиво высокий уровень развития в нескольких областях науки и технологий. С другой стороны, эффективность инновационной системы России подрывается такими факторами как низкий уровень исследовательской и инновационной активности на предприятиях, плохие рамочные условия для инноваций - недостаток конкуренции, слабые регламенты, коррупция и низкий уровень доверия, неэффективная инфраструктура. Первостепенной целью российской инновационной политики должно стать смещение «центра тяжести» национальной инновационной системы от государственного сектора науки к ориентированным на производство предприятиям как государственным, так и частным.

Появлению ориентированной на предприятия инновационной системы препятствуют различные факторы, в том числе организационное отделение исследований и разработок от производства в промышленном секторе. Основное препятствие кроется в самих предприятиях — им не хватает потенциала для инновационной деятельности и освоения инноваций, их связи с государственными научными организациями и университетами недостаточно сильны, и главное, легкий доступ к ресурсным рентам снижает стимул к инновационной деятельности. Эти препятствия свидетельствуют о необходимости осуществлять всеобъемлющую инновационную политику, которая бы не ограничивалась государственной поддержкой научных исследований. Государственная политика должна быть сбалансированной в нескольких аспектах:

1. политика должна поддерживать инновации как на крупных, так и на малых и средних предприятиях, поскольку и те и другие играют решающую роль в инновационных системах и часто дополняют друг друга;

2. необходимо более глубокое признание масштаба и преимуществ инноваций на низкотехнологических производствах и в секторах услуг. Текущая инновационная политика чрезмерно сконцентрирована на высоких технологиях, а значит, оставляет без внимания большую часть российской экономики;

3. инновационная система должна стать более открытой для иностранных источников знаний, которые будут не заменять российские источники, а дополнять их;

4. политика должна уделять больше внимания спросу на создание знаний. До настоящего времени философия активного продвижения технологий сильно влияет на инновационную политику, смещая акцент в сторону предложения. Такая ориентация имеет серьезные ограничения в условиях рыночной экономики, где знания потребителей играют решающую роль в формировании инноваций;

5. необходимо найти оптимальный баланс в политике между конкуренцией и консолидацией промышленности.

Устанавливая баланс в инновационной политике, России необходимо создать уполномоченных носителей изменений. Федеральное правительство не может и не должно пытаться взять всю тяжесть груза на себя; вместо этого необходимо дать другим возможность проявить инициативу при помощи соответствующих стимулов. В некоторых случаях для этого потребуется значительное содействие накоплению потенциала, например, на региональном уровне, где у властей часто не хватает необходимых возможностей, чтобы разрабатывать и внедрять целенаправленную инновационную политику.

Необходимо использовать приоритизацию и селективность, чтобы сконцентрировать государственные ресурсы, выделяемые на исследования и разработки, в центрах, имеющих критическую массу передового опыта в исследованиях.

Осенью 2009 года Интернет-журналом «Капитал страны» и Торгово-промышленной палатой (ТПП) РФ было проведено исследование регионов, позволившее подробно изучить 30 субъектов федерации. Регионы, попавшие в поле исследования: Белгородская, Костромская, Курская, Липецкая, Тульская, Архангельская, Вологодская, Новгородская, Кировская, Нижегородская, Оренбургская, Пензенская, Тюменская, Челябинская, Омская и Томская области; Республики Карелия, Дагестан, Мордовия, Удмуртия, Чувашия, Саха-Якутия, Бурятия и Тыва; Камчатский, Хабаровский, Алтайский и Забайкальский края; Еврейская АО. Тем самым опросом оказалось охвачено более трети страны. Представителям регионов предлагалось 17 открытых вопросов. Результаты обработки полученных ответов позволяют сделать ряд выводов, которые в совокупности образуют инвестиционный портрет России.

В экономике регионов превалирует низкое производственное разнообразие. Традиционные отрасли образуют костяк региональной экономики, а все новые и высокотехнологические отрасли выступают в лучшем случае символическим придатком к ним. Данные факты говорят о том, что все попытки построения инновационной экономики в российских регионах в обозримом будущем будут наталкиваться на большие препятствия. Не исключено, что в таких условиях следует переопределить среднесрочные ориентиры в пользу менее сложных видов деятельности. Объективных рыночных условий для развития инновационной экономики в регионах пока нет. Любые попытки продавливания таковой будут наталкиваться на отсутствие спроса. Болевые точки регионов в целом не поддерживаются рыночным спросом, а потому их ликвидация ложится на плечи федеральных и региональных властей. Рыночный же спрос распространяется на те отрасли, развитие которых не является первоочередным. Тем самым можно констатировать, что имеет место рассогласование между первоочередными и рыночными потребностями регионов, что осложняет эффективное протекание инвестиционных процессов. Из сказанного вытекает, что перед региональными властями стоит очень серьезная проблема по координации первоочередных интересов регионов с интересами частных инвесторов. В противном случае капиталы будут приходить не в те отрасли, которые в них нуждаются больше всего.

География инвестиционного сотрудничества весьма разнообразна. Зафиксировано взаимодействие с инвесторами из 25 стран мира. При этом компании из Германии зарегистрированы в 40% регионов страны, из США – в 36,7%, из Швеции – в 30%, из Китая – в 20%, из Великобритании – в 16,7%, из Франции и Финляндии – в 13,3%. Заметную роль в экономике российских регионов играют Канада, Бельгия, Голландия, Австрия, Италия, Норвегия, Швейцария, Дания, Чехия, Турция; менее значительное влияние оказывают Польша, Израиль, Южная Корея, Кипр, Виргинские острова, Малайзия, Казахстан и Украина. Проявляют умеренную активность в российских регионах и международные институты – Мировой банк реконструкции и развития (МБРР) и Европейский банк реконструкции и развития (ЕБРР).[3]

В отраслевом плане иностранные инвестиции заслуживают специального и обстоятельного анализа. Здесь выделяют несколько ключевых тенденций:

- иностранные инвесторы перехватывают инициативу у отечественных предпринимателей по покрытию имеющегося рыночного спроса. Во многих регионах имеется хронический дефицит в цементе, логистических центрах, продуктах питания, строительных материалах, объектах инфраструктуры, перерабатывающей промышленности. И именно в этих секторах зафиксировано наибольшее число проектов с иностранным участием. Фактически зарубежные бизнесмены пользуются отсутствием серьезной конкуренции на российском рынке и занимают пустующие ниши; в другие сектора иностранный капитал предпочитает не внедряться. В целом никаких высокотехнологичных и новых видов деятельности иностранными инвесторами не инициируется.

- наиболее интересной отраслевой зоной для иностранного капитала является лесозаготовка и деревопереработка. Не менее 46,7% регионов уже реализуют проекты по развитию этих отраслей с помощью иностранного капитала. При этом на данном рынке иностранные инвестиции представлены весьма обширной географией. Это Австрия, Швеция, Германия, Бельгия, США, Финляндия, Норвегия, Польша, Швейцария, Великобритания, Китай, Малайзия и Канада. [4]

- активно внедряются иностранные компании на рынок производства цемента и изделий из бетона. Это еще одна отрасль, подвергшаяся экспансии со стороны иностранного капитала. Причем наступление идет по всему фронту – от строительства новых цементных заводов, переработки песка и производства сухих смесей до поставки оборудования для бетонных изделий.

- иностранный капитал демонстрирует высокое участие в пищевой промышленности.

- в зоне пристального внимания иностранных инвесторов находится сфера поисково-оценочных работ и освоения месторождений России. Наблюдается деятельность канадских компаний на серебряных рудниках Якутии, освоение китайскими фирмами месторождений металла Тывы, разработка нефтегазовых образований Томской области британскими корпорациями. Обращают на себя внимание разработка месторождений гипса немецкими специалистами в Архангельской области и перевооружение ими шахты для дробления гипса в Тульской области. Можно видеть и производство меди кипрскими предпринимателями, производство металлоконструкций в Архангельской области для Норвегии, а также производство цинкового проката в Вологодской области для ЕБРР. Многие иностранные компании проявляют интерес к залежам золота Забайкальского края.

В целом пока можно констатировать отсутствие какой-либо системы в привлечении иностранного капитала в те или иные отрасли. Многие регионы стоят накануне широкомасштабного освоения иностранных инвестиций, в связи с чем роль продуманной политики по их привлечению возрастает как никогда.

Практически все регионы вовлечены во внешнеторговый обмен с ближним и дальним зарубежьем. Кризис привел к еще большей открытости экономики российских регионов, к беспрецедентному усилению контактов с иностранными партнерами. В результате кризиса большинство регионов явно переориентировалось на рынки дальнего зарубежья, повышая тем самым свою географическую открытость. Отмеченный факт проявился в нескольких аспектах. Например, в Белгородской области изменилась географическая структура импорта: если в 1 полугодии 2008 г. доля стран СНГ в импорте составляла 83%, то в 1 полугодии 2009 г. – 71%. Большинство регионов переориентируется на азиатский рынок сбыта. В Хабаровском крае активно прорабатываются рынки Японии, Южной Кореи и Китая, причем в последний начался экспорт черных металлов, чего раньше не наблюдалось. Смещение приоритетов в сторону Азии частично связано с тем, что она в результате кризиса пострадала гораздо меньше, чем Европа и страны СНГ.

Кризис породил массу нестандартных организационных решений по поддержке региональной экономики. Здесь имеет место множество разнородных мероприятий. Например, в Камчатском крае инициируется создание особой экономической зоны. В Новгородской области рассматривается возможность создания на ее территории областной лесной биржи, а также Ассоциации лесопромышленников, лесозаготовителей и лесопереработчиков. Администрация Новгородской области направила в адрес Правительства РФ предложение по снижению или даже отмене таможенных пошлин на ввоз лома цветных металлов с включением этого мероприятия в антикризисную программу. В Омской области уже осуществляется возмещение малому и среднему бизнесу затрат по сертификации экспортной продукции. Томская область в рамках региональной программы развития конкуренции запланировала снижение административных барьеров.

Комплекс проблем, с которыми сталкиваются регионы при реализации инвестиционных проектов: нехватка финансовых средств, включая бюджетные и кредитные ресурсы и проблему неравномерного поступления денег; неразвитость инфраструктуры региона; плохая информированность иностранных инвесторов о возможностях региона. Именно эти три причины затрудняют инвестирование в российских регионах.

В числе менее значимых проблем отмечаются: высокие проценты за кредит; отсутствие крупных местных компаний, которые могли бы выступить в качестве партнеров иностранных инвесторов при реализации проектов; отсутствие стимулов у иностранных инвесторов в организации производств по глубокой переработке сырья. Перечисленные проблемы предопределяют характер требуемой поддержки для регионов со стороны государства при реализации инвестиционных проектов: государственное финансирование инфраструктуры; софинансирование проектов; предоставление инвесторам государственных гарантий. Соответственно нехватка капитала является главным камнем преткновения на пути активизации инвестиционных процессов в российских регионах.

Особый интерес представляет вопрос о том, насколько эффективно идет продвижение государственных планов по построению в стране инновационной экономики. Полученные от регионов ответы позволяют сделать следующие выводы.

Во-первых, до сих пор большая часть российских регионов не имеет вообще никакой инновационной инфраструктуры. В 27,7% регионов нет никаких объединений инноваторов, и никакой деятельности в данном направлении не наблюдается.[5]

Во-вторых, во многих территориях поддержка инноваций носит откровенно показной характер, не подкрепляясь конкретными достижениями. По приблизительным расчетам примерно в 20% регионов работа в этом направлении организована чисто формально.

В-третьих, между регионами наблюдаются очень серьезные различия в инновационной активности.

Из сказанного следует, что:

Во-первых, в российских регионах в основном превалирует примитивная экономика, не являющаяся самодостаточной. Это проявляется в отсутствии энергетических мощностей, инфраструктурных объектов, перерабатывающей промышленности и разведки недр. Самые базовые элементы экономики регионов находятся в зачаточном состоянии и развиты слабо. Все это говорит о том, что российские регионы нуждаются в огромных капиталовложениях. Это означает, что в самое ближайшее время должен быть задействован широкий спектр инструментов по активизации инвестиционных процессов и привлечению капиталов.

Во-вторых, главная проблема, от которой страдают регионы, это отсутствие денег и современных производственных технологий. Именно этот фактор предопределяет тот факт, что имеющийся избыточный спрос на некоторых товарных рынках регионов удовлетворяется иностранными компаниями. Финансовая и технологическая оголенность регионов приводит к тому, что все значимые рынки и ниши занимают иностранные инвесторы, которые начинают действовать в условиях отсутствия конкуренции. Представляется целесообразным переходить к разработке и реализации специальных программ по созданию отечественных предприятий, выступающих «дублерами» иностранных компаний.

В российских регионах объективных рыночных условий для развития инновационной экономики пока нет. Любые попытки продавливания инновационных проектов «новой» экономики будут наталкиваться на отсутствие спроса. Учитывая же консервативную структуру спроса в регионах, можно утверждать, что первоочередная задача состоит в сохранении и умеренном расширении отраслевой диверсификации регионов. В этой связи следует пересмотреть отраслевые приоритеты в сторону традиционных отраслей, т. к. их слабое развитие препятствуют формированию рынка инноваций.

[1] Там же, с.100.

[2] http://www. *****/articles/article/175230.

[3] http://www. *****/articles/article/175230.

[4] Там же.

[5] Там же.