Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Ценовая неопределенность в условиях инфляции

Экономический факультет Новосибирского государственного университета, доцент кафедры применения математических методов в экономике и планировании

телефон +8-07

*****@***org

В исследовании рассматриваются взаимосвязи между уровнем инфляции и степенью непредсказуемости цен (ценовой неопределенностью). Проверяется гипотеза об отрицательном влиянии инфляции на работу ценового механизма в форме ухудшения предсказуемости будущих цен.

Вопрос об издержках для экономики, создаваемых инфляцией, давно интересует экономистов. Прямые издержки инфляции связаны с предвидимым обесценением денежных остатков, но они не могут быть столь значительными. Если учитывать только этот прямой эффект, то не вполне понятно, зачем соответствующие регулирующие государственные органы стремятся снизить уровень инфляции. Одно из известных объяснений состоит в том, что при высокой инфляции, как правило, сложно предсказывать будущие цены, т. е. высокой инфляции сопутствует высокая инфляционная неопределенность, и именно она вызывает крупные потери благосостояния.

Наша цель состоит в том, чтобы оценить динамику индикатора ценовой неопределенности и проверить гипотезу о взаимосвязи среднего темпа инфляции и ценовой неопределенности. Для получения показателей ценовой неопределенности используются эконометрические методы и модели. За основу берется измеритель ценовой неопределенности, который учитывает неточность прогнозов цен на достаточно большом горизонте принятия решений (на 2 года вперед). Данный показатель инфляционной неопределенности представляется более адекватным, чем те, которые ранее использовались в исследованиях взаимосвязей между инфляцией и неопределенностью.

Для большого количества рядов цен построены динамические прогнозы. По рядам плотностных прогнозов получены соответствующие индикаторы неопределенности. В качестве индикатора неопределенности берется ширина 95%-го центрального прогнозного интервала, который рассчитывается на основе эмпирических квантилей по выборке Монте-Карло. Вид прогнозной модели выбирается на основе скоринговых правил для плотностных прогнозов. Расчеты проводятся на данных о индексах потребительских цен по странам, а также по индексам цен для товарных групп по России и США.

Большую роль в динамике инфляции играют постепенные изменения в факторах, движущих цены. Прогнозы должны адаптироваться к меняющейся текущей ситуации в экономике, что возможно при использовании моделей с меняющимися параметрами. В имеющихся исследованиях инфляционная неопределенность чаще всего моделируется с помощью модели типа GARCH (напр. Engle (1983), Brunner and Hess (1993), Baillie et al. (1996), Grier and Perry (1998), Kontonikas (2004), Fountas et al. (2006)), отражающих динамику условной гетероскедастичности (волатильности). Однако в неточность прогнозов на будущее на горизонтах больше одного года может во многом определятся также изменением показателя персистентности (инерционности) инфляции.

Наше исследование с точки зрения внимания к долгосрочной неопределенности и изменению параметров ближе всего соответствует работам Ball and Cecchetti (1990), Evans (1991), Evans and Wachtel (1993), Kim (1993).

Степень непредсказуемости общего уровня цен сама по себе не является измерителем неопределенности для отдельных субъектов экономики. В настоящее время практически нет исследований, основанных на рассмотрении неточности прогнозов относительных цен. Относительные цены рассматриваются с точки зрения разброса и изменчивости темпов прироста (как напр. в работах Vining and Elwertowski (1976), Parks (1978), Domberger (1987), Hartman (1991), Reinsdorf (1994), Parsley (1996), Debelle and Lamont (1997), Ковалев (2001)), но не неопределенности.

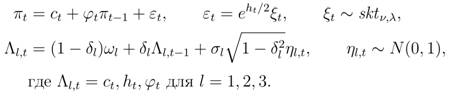

Для прогнозирования инфляции (πt) была использована модель авторегрессии с меняющимися коэффициентами (TV-AR) и скошенным t-распределением:

Здесь ct относится к тренду инфляции, φt к персистентность инфляции, а ht к волатильности.

Модель основана на работе Evans (1991) (в которой рассмотрены только данные по США), а также на общей литературе по моделированию и прогнозированию инфляции (работы Стока и Уотсона по прогнозированию инфляции, напр. Stock and Watson (2007), а также Cogley and Sargent (2001)).

Данная модель относится к классу нелинейных негауссовских моделей пространства состояний и не может быть сведена к виду, для которого есть стандартные достаточно простые методы (такие как фильтр Калмана). Потребовалось использовать более сложные вычислительные процедуры, такие как интегрирование методом Монте-Карло. Модель позволяет получить адаптивно меняющиеся плотностные прогнозы на несколько периодов вперед, а из плотностных прогнозов — показатель инфляционной неопределенности.

Динамика полученного индикатора неопределенности сопоставлена с динамикой темпов инфляции на данных по 75 странам. Источником данных послужила база International Financial Statistics от МВФ. Сила связи между двумя показателями измерена с помощью ранговых методов, поскольку они устойчивы к выбросам и нелинейностям, которые могут наблюдаться в динамике цен.

Наши результаты поддерживают гипотезу Окуна—Фридмана о взаимосвязи инфляции и неопределенности в межстрановом разрезе и во временном разрезе (в большинстве стран). Показано, что как длинный горизонт, так и изменение параметров во времени важны для этой закономерности.

В частности, по странам связь довольно сильная. Для более длинного горизонта неопределенности (H=24 месяца) в период 1994:01–1998:12 коэффициент ранговой корреляции Спирмена равен 0,88, что выше, чем для короткого горизонта неопределенности (0,78 при горизонте в 1 месяц). Для альтернативной модели ARMA-GARCH на горизонте 24 месяца корреляция 0,82, а на горизонте 1 месяц 0,78. Эти коэффициенты корреляции отражают эффект длинного горизонта и использования TV-AR по сравнению с ARMA-GARCH.

Зависимость также наблюдается и во временном разрезе в большинстве из рассмотренных 38 стран в период 1957:02-1998:12. Для горизонта 24 месяца связи гораздо сильнее, с медианным значением корреляции 0,61. Для горизонта 1 месяц медианная корреляция только 0,34. Также найдены свидетельства того, что инфляция предшествует неопределенности.

Полученные результаты демонстрируют, что высокая инфляция и высокая инфляционная определенность неотделимы друг от друга. Вывод состоит в том, что общественные институты, имеющие тенденцию поддерживать высокую инфляцию, порождают одновременно инфляционную неопределенность.