Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Тема 3.2. Теория поведения производителя

Фирма и законы ее функционирования

В хозяйственной практике понятия "предприятие" и "фирма" имеют часто имеют одно и тоже значение. Предприятие (фирма) характеризуется технологическими, организационными и правовыми особенностями(выступает как юридическое лицо).

Располагая факторами производства и соединяя их в различных технологиях, фирма выпускает готовые товары и предлагает их на рынке.

Кто является бизнесменом? О бизнесмене (в буквальном смысле: деловом человеке) можно сказать прежде всего, что он является предпринимателем. Предпринимателем называют инициативного человека, который берет на себя ответственность за дела на предприятии, в организации

По своим м а с ш т а б а м предпринимательство можно подразделить на такие виды:

Ø индивидуальное: любая работа одного человека и его семьи (продавец газет, владелец небольшого магазина, аптеки, кинотеатра и т. п.);

Ø коллективное: делом занята какая-то группа людей.

По характеру деятельности предпринимательство включает несколько форм:

Ø некоммерческое – не связанное с продажей продукции ради обогащения (благотворительная деятельность, проводимая, скажем, культурно-просветительскими организациями);

Ø коммерческое – занятие, приносящее доход. Сюда входит доходная деятельность: в непроизводственной сфере (профессиональный спорт, концертная деятельность и т. п.); в торговле (на рынке, в магазине и т. п.); в сфере услуг (например, туристический сервис, юридическая контора); на производстве (на промышленных предприятиях, в сельском хозяйстве, строительстве и др.). Именно такая коммерческая деятельность и является бизнесом.

Бизнесмен – предприниматель, который занимается коммерческой деятельностью в целях получения дохода.

Бизнес называют коммерческим делом не случайно. Ибо тем самым подчеркивается его связь с такими рыночными отношениями, которые позволяют получать прибыль. Бизнесмен успешно ведет избранное дело, если умело и успешно осуществляет коммерческий расчет.

Что такое коммерческий расче? Коммерческий расчет соответствует требованиям развитого рыночного хозяйства. Он предполагает осуществление следующих основных правил Что представляют собой основные правила коммерческого расчета?

1. Чтобы эффективно вести хозяйственную деятельность в рыночных условиях, предприятия должны быть свободны от чьей-либо опеки, а его руководители должны обладать предпринимательской самостоятельностью. Они сами расходуют собственные или заемные деньги на покупку средств производства и заработную плату работникам. Определяют, как рационально использовать производственные факторы, какие выпускать товары, как учитывать состояние рынка, спрос покупателей.

2. Бизнесмен по собственному усмотрению реализует изготовленную им продукцию, получая при этом определенную сумму денег (ее называют сумма продаж, или валовая выручка). При сопоставлении валового дохода с расходами прежде всего проявляется забота о том, как обеспечить самоокупаемость. Израсходованные в самом начале на производство деньги должны полностью возмещаться за счет выручки, чем обеспечивается безубыточность изготовления товаров. Все бизнесмены стремятся получить также прибыль – прирост первоначально затраченной на хозяйственную деятельность суммы денег. Иначе она не имеет экономического смысла, а предприятие потерпит крах.

3. Прибыль служит источником самофинансирования. Этот доход используется для дальнейшего расширения и совершенствования производства, решения социальных проблем трудового коллектива и на иные цели. Если фирме не хватает собственных денежных средств, то она получает от банков деньги взаймы.

4. Прибыль призвана материально заинтересовать хозяев предприятия и работников в улучшении полученных результатов. Такие итоги зависят не только от производственной, но и от торговой деятельности на рынке.

5. Бизнесмен несет всю полноту экономической ответственности за конечные итоги работы. В условиях рыночной экономики собственники предприятий сами расплачиваются за допущенные ими убытки, невыполнение принятых обязательств и договоров.

Коммерческий расчет предполагает возможный риск, который связан с непредсказуемыми изменениями рыночной конъюнктуры. Против такого риска применяются два специальных средства.

Соблюдение коммерческой тайны. Государство в законодательном порядке предусматривает правовую защиту всех видов предпринимательской тайны: производственной, торговой (с кем и на каких условиях заключены торговые сделки), финансовой, научно-технической и др.

Страхование. Во многих странах страхованию подлежат:

а) собственность (покрываются убытки от пожара, взрыва, урагана, повреждений транспорта и др.);

в) жизнь людей (защищаются права наследников собственности умерших);

г) вознаграждения за труд (возмещаются потери при производственных травмах);

д) обязательства перед фирмой (ответственность работника за кражу имущества, выполнение определенных обязанностей по хозяйственным договорам).

Каким должен быть предприниматель? Среди молодежи широко развито стремление стать инициативным и деловым человеком. Однако закономерен вопрос: все ли люди способны стать удачливыми предпринимателями?

Прежде всего важно знать функции (назначение, обязанности) предпринимателя. Этими функциями являются:

Ø ресурсная. Для любой хозяйственной деятельности необходимы объективные (средства производства) и личные (работники с достаточными знаниями и умениями) факторы. Требуются также денежные накопления;

Ø организаторская. Она состоит в обеспечении такого соединения факторов производства, которое лучше всего способствует достижению поставленной цели;

Ø творческая, связанная с организационно-хозяйственным новаторством. Значение этой функции для бизнеса резко возросло в условиях современного научно-технического прогресса и развития неценовой конкуренции. Сейчас решающими условиями конкурентоспособности бизнеса являются инициатива, новаторство.

Ø

Какими же личными качествами должен обладать бизнесмен, чтобы успешно справляться с непростыми задачами предпринимательской деятельности?

Предприниматель – инициативный и деловой человек, выполняющий функции – ресурсную, организаторскую и творческую.

Вот что свойственно многим удачливым организаторам бизнеса:

Ø поиск возможностей и инициативность (готов к неоднократным усилиям, чтобы встретить вызов или преодолеть препятствия, меняет намеченную линию поведения, чтобы достичь цели);

Ø готовность к риску (предпочитает умеренный риск, осуществляет действия, чтобы уменьшить риск или контролировать результаты);

Ø ориентация на эффективность и качество (находит пути делать вещи лучше, быстрее и дешевле);

Ø вовлеченность в рабочие контакты (принимает на себя всю ответственность и идет на личные жертвы для выполнения работы, берется за дело вместе с работниками или вместо них);

Ø целеустремленность (ясно выражает цели, видит перспективы);

Ø стремление быть информированным (лично собирает сведения о клиентах, поставщиках, конкурентах);

Ø систематическое планирование и наблюдение (планирует, следит за хозяйственными показателями и использует их для принятия решений);

Ø способность убеждать и устанавливать деловые и личные связи;

Ø самоуверенность (стремится к независимости от правил и контроля других людей, верит в свою способность выполнять трудные задачи).

Создание новой стоимости. За счет чего бизнесмен обогащается?

По-видимому, всем понятен самый простой способ обогащения бизнесмена. Его можно изобразить в виде следующей формулы:

Д – T – Д,

Д = Д + Δ Д,

где Д – авансированная стоимость, т. е. первоначально затраченная сумма денег, которая в конечном счете возвращается к ее владельцу; T – необходимые для бизнеса товары; Д – денежный доход от продажи товаров: авансированная стоимость (Д) плюс прибыль (прирост начальной стоимости) ΔД.

Иначе говоря, для начала бизнесмен должен иметь деньги, которые он пускает в «дело». На имеющуюся у него денежную сумму он покупает на рынке товары. А затем предприниматель продает товары. Но не по первоначальной, а по возросшей стоимости. При этом получает прибыль – прирост начальной суммы денег.

Здесь неизбежно возникает вопрос: как образуется дополнительная стоимость – прибыль?

Рынок не создает новую стоимость, а только перераспределяет стоимость, созданную в товарном производстве. Новая стоимость создается в сфере производства. В ее возникновении активную роль играет капитал.

Рис. Формула производственного капитала.

Еще до начала процесса производства предприниматель закупает на рынке средства производства, необходимые для создания конечных благ. Они воплощают издержки труда работников заводов, создавших средства и предметы труда. Эти издержки можно назвать старой стоимостью.

Старая стоимость – это издержки предприятий – поставщиков средств производства.

Вряд ли нужно доказывать, что бизнесмен не получит никакой выгоды от приобретения средств производства, содержащих старую стоимость. Рост капитала возможен только тогда, когда к старой стоимости будет добавлена новая стоимость. Такую стоимость непосредственно создают участники трудовой и предпринимательской деятельности на данной фирме. Поэтому новая стоимость достается работникам в виде заработной платы и бизнесмену– в форме прибыли.

Новая стоимость – прирост стоимости от трудовой и предпринимательской деятельности.

Стоимость товаров (Ст) включает: Ст = СП + Сн.

а) стоимость средств производства (СП), или старую стоимость и

б) новую стоимость Сн:

В свою очередь, новая стоимость распределяется на: Сн = 3 + Пв

а) заработную плату работников (3) и

б) валовую прибыль (Пв):

.

Понятие и сущность издержек фирмы

В экономике существуют различные подходы к определению издержек производства. С точки зрения экономистов, которых интересует деятельность фирмы, возможности ее дальнейшего развития, это будет один ответ, для бухгалтеров, которые в основном отвечают за финансовый отчет и баланс фирмы, он будет иным.

Издержки производства фирмы – это затраты на приобретение и использование факторов производства. Основные издержки фирмы связаны с использованием факторов производства - труд, земля капитал.

1. Стоимость использования фактора Труд определяется заработной платой.

Заработная плата представляет собой цену рабочей силы, формируемой на основе оценки вклада работника в результаты деятельности предприятия. Ее размер зависит от установленного минимума заработной платы, сложности труда и квалификации рабочей силы, спроса и предложения на рабочую силу, условий выполнения работы, результатов деятельности предприятия и т. д.

Номинальная заработная плата - это вся начисленная сумма оплаты труда работника вне зависимости от налогов и обязательных платежей.

Реальная заработная плата - количество материальных благ и услуг, которое можно приобрести на номинальную заработную плату, т. е. покупательная способность номинальной заработной платы.

Формами оплаты труда являются: сдельная и повременная заработная плата.

Повременная заработная плата (ЗПповр ) устанавливает размер вознаграждения в зависимости от проработанного времени. В этом случае подсчитывается величина оплаты за 1 час, день, неделю, месяц, а затем умножается на проработанное время.

При определении размеров повременной заработной платы устанавливается единица измерения цены труда — цена часа труда (Ч), руб. за единицу времени (час)

ЗП повр = Ч * количество отработанного времени

Сдельная заработная плата (ЗПсд ) рассчитывается в зависимости от объема выпущенной продукции. Эта зависимость устанавливается с помощью сдельной расценки (Рсд) – руб. за единицу выпущенной продукции.

ЗПсд = Рсд * количество выпущенной продукции

2. Стоимость использования фактора Капитал – зависит от его вида.

Стоимость собственного капитала – это сумма дивидендов по акциям для акционерного капитала или сумма прибыли, выплаченная по паевым вкладам и связанным с ними расходам.

Стоимость заемного капитала – сумма процентов, уплаченных за кредит или облигационный заем, и связанных с ними затрат.

Стоимость привлеченного капитала – это стоимость кредиторской задолженности.

Капитал – это средства, которыми располагает предприятие для осуществления своей деятельности с целью получения прибыли. Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего, различают капитал реальный, то есть существующий в форме средств производства и финансовый капитал, то есть существующий в форме денег и ценных бумаг. В результате вложения капитала образуется основной и оборотный капитал.

1. Основной капитал это та доля капитала, которая в течение длительного срока полностью участвует в производстве, но переносит свою стоимость на готовые изделия постепенно и возвращается к бизнесмену в денежной форме по частям. К нему относятся средства труда – заводские здания, машины, оборудование и т. п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа. Так, производственные здания могут служить 50 лет, машины – 10–12 лет, инструменты – 2–4 года. Допустим, предприниматель израсходовал на приобретение станков 100 тыс. руб. И они будут действовать 10 лет. Значит, станки будут передавать готовым изделиям ежегодно 1/10 часть своей стоимости – 10 тыс. руб.

Износ – процесс утраты объектом своих потребительских качеств. Различают физический и моральный (стоимостной)износ.

Физический износ основного капитала означает утрату средствами труда своей полезности, в результате чего они становятся материально непригодными для дальнейшего использования. Этот износ происходит в двух случаях: а) в процессе производительного применения (поломка машин, разрушение фабричного здания от вибраций и т. п.); б) если оборудование бездействует и утрачивает свои качества (разрушается под воздействием жары, холода, воды и пр.).

Моральный износ - это утрата основным капиталом своей стоимости. Данный процесс подразделяется на два вида:

а) когда машиностроение создает более дешевые технические средства, вследствие чего происходит обесценивание старого, действующего оборудования;

б) когда старые машины заменяются более производительными.

Характерной особенностью основного капитала является то, что он используется в процессе производства длительное время и переносит свою стоимость на стоимость готовой продукции частями через амортизационные отчисления, которые накапливаются в амортизационном фонде. Амортизационный фонд используется на восстановление использованного в процессе объектов эксплуатации основного капитала.

Амортизация основного капитала это стоимостная оценка его износа.

Пример: Первоначальная стоимость объекта основного капитала равна 500 000 руб., срок его полезного использования 10 лет, тогда норма амортизационных отчислений в год составит 10 % от первоначальной стоимости или 50 000руб в год. За 10 лет будет накоплен амортизационный фонд равный первоначальной стоимости 500 000 руб. Таким образом, ежегодно в стоимость продукции будет включаться сумма равная 50 000 руб,. т. е. перенос стоимости объекта основного капитала на стоимость готовой продукции произойдет частями в течение всего срока полезного использования.

Источники финансирования основного капитала подразделяются на собственные и заемные.

К источникам собственных средств фирм для основного капитала относятся:

Ø амортизация;

Ø износ нематериальных активов;

Ø прибыль, остающаяся в распоряжении фирмы.

К заемным источникам относятся:

Ø кредиты банков;

Ø заемные средства других фирм;

Ø долевое участие в строительстве;

Ø финансирование из бюджета

Долгосрочные финансовые инвестиции представляют собой затраты на долевое участие в уставном капитале в других предприятиях, на приобретение акций и облигаций на долговременной основе.

2. Оборотный капитал –часть капитала, стоимость которой полностью переносится на продукт и возвращается в денежной форме в течение одного кругооборота. Речь идет о предметах труда и быстроизнашивающемся (за год) инструменте.

К оборотному капиталу на практике относят заработную плату, поскольку деньги, затраченные на оплату труда, возвращаются за один кругооборот так же, как и стоимость предметов труда.

Отсюда вытекает заинтересованность бизнесмена в ускорении движения оборотного капитала: чем быстрее возвращаются деньги, израсходованные, в частности, на заработную плату, тем шире возможность за тот же год нанять больше работников. Это в конечном счете увеличит размер прибыли.. По материально-вещественному признаку в состав оборотного капитала включаются: предметы труда (сырье, материалы, топливо и т. д.), готовая продукция на складах, товары для перепродажи, денежные средства и средства в расчетах.

Характерной особенностью оборотного капитала является скорость их оборота, в течение которого оборотный капитал потребляется сразу или в течение непродолжительного периода и переносит свою стоимость на стоимость готовой продукции полностью. Скорость оборота оборотного капитала определяется как отношение полученной выручки от реализации товаров (стоимость проданных товаров) к среднегодовой стоимости оборотного капитала.

Количество оборотов = Выручка от продажи / стоимость оборотного капитала

Можно считать, что движение капитала начинается с определенной суммы денег. Чтобы начать процесс производства, предприниматель авансирует определенную сумму денег для приобретения необходимых средств производства и нанимает рабочую силу. Этим создаются должные условия для дальнейшего производства.

Капитал в своем движении проходит три стадии.

На первой стадии (обращение) денежный капитал превращается в производительный. На товарном рынке и рынке труда предприниматель покупает средства производства и рабочую силу. В итоге денежный капитал превращается в факторы производства, приняв форму производительного капитала.

Вторая стадия – процесс производства, в котором производительный капитал превращается в товарный. Здесь производительно потребляются и средства производства, и рабочая сила. В этом процессе работники переносят своим трудом стоимость потребленных средств производства на создаваемый продукт и создают новую стоимость.

Третья стадия кругооборота капитала – стадия обращения. Она заключается в превращении товарного капитала в денежный и изображается формулой Т’ – Д’, где Т’ означает, что в произведенном товаре содержится большая стоимость, чем первоначально было затрачено. Продав произведенный товар, предприниматель получает денежный доход, равный его первоначальным затратам и плюс при нормальном стечении обстоятельств – прибыль. В результате продажи товара капитал снова принимает первоначальную денежную

форму. Оборот капитала можно представить следующей схемой:

Деньги (начальный капитал) →

производственные запасы, оборудование, рабочая сила →

производственный процесс →

готовая продукция →

деньги (выручка от продажи товаров)

3. Стоимость использования фактора Земля – определяется величиной ренты, которую производитель должен уплатить собственнику фактора Земля (за использование природных ресурсов).

Виды издержек предприятия

1. Явные и неявные издержки.

Бухгалтерские (явные) издержки — сумма выплат, осуществляемых предприятием за приобретенные производственные ресурсы. Они включают только явные издержки и оцениваются в фактических ценах их приобретения. К явным издержкам относятся заработная плата рабочих и служащих, расходы на сырье и материалы, комиссионные вознаграждения торговым фирмам, взносы в банки и другие финансовые учреждения, расчеты за юридические консультации, транспортные услуги и т. п.

Неявные (внутренние, упущенных возможностей) издержки — издержки на собственные и самостоятельно используемые производственные ресурсы. Неявные издержки не выступают в денежной форме, равны денежным платежам, которые могли бы быть получены за собственные ресурсы при условии наиболее выгодного из альтернативных вариантов их использования.

Экономические (альтернативные, вмененные) издержки — сумма явных и неявных издержек. В его основе лежит концепция альтернативных издержек.

Виды прибыли:

Бухгалтерская прибыль — разница между общей выручкой от реализации продукции (работ, услуг) и явными издержками, т. е. платой за производственные ресурсы поставщиков. Бухгалтерская прибыль отличается от экономической прибыли на величину неявных издержек, поскольку экономическая прибыль не включает в себя экономические издержки.

Экономическая прибыль — общая выручка за вычетом всех издержек (явных и неявных), включая в неявные издержки и нормальную прибыль предпринимателя. Под экономической прибылью имеется в виду чистая прибыль, означающая разницу между выручкой и экономическими (альтернативными, вмененными) издержками. Экономическая прибыль показывает, что на данном предприятии производственные ресурсы используются более эффективно. Поэтому экономическая, а не бухгалтерская прибыль выступает критерием эффективности использования предприятием затраченных (потребленных) ресурсов. Когда экономические издержки превышают полученный доход, то предприятие несет убытки.

Нормальная прибыль — уровень прибыли на вложенный капитал, который мог бы быть получен, если бы капитал был использован простейшим, "обычным" способом, то есть представлен в виде ссуды, аренды. Нормальная прибыль позволяет удерживать предпринимательские ресурсы в определенной сфере деятельности. Если нормальная прибыль не обеспечивается, то предприниматель либо переориентирует свои усилия с данного направления деятельности на другое, более доходное, либо откажется от предпринимательской деятельности ради получения зарплаты или жалованья.

2. Прямые и косвенные издержки

Прямые издержки - это такие издержки, которые можно полностью отнести к товару или услуге. К ним относятся:

Ø стоимость сырья и материалов, используемых при производстве и реализации товаров и услуг;

Ø заработная плата рабочих (сдельная), непосредственно занятых производством товаров;

Ø иные прямые затраты (все расходы, которые так или иначе непосредственно связаны с товаром).

Косвенные (накладные) издержки - это издержки, не связанные напрямую с тем или иным товаром, а относятся к фирме в целом. Они включают:

Ø расходы на содержание административного аппарата;

Ø амортизацию;

Ø проценты за кредит и т. п.

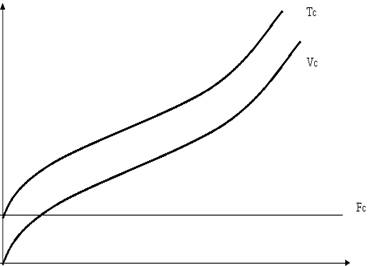

3. Постоянные, переменные и валовые издержки, их динамика.

Критерием разделения издержек на постоянные и переменные является их зависимость от объема производства. Деление издержек на постоянные и переменные подразумевает условное выделение краткосрочного и долгосрочного периодов в деятельности фирмы. Под краткосрочным понимают такой период в работе фирмы, когда часть ее издержек являются условно постоянными. Иными словами, в краткосрочном периоде фирма не покупает нового оборудования, не строит новых зданий и т. д. В долгосрочном периоде она может расширять свои масштабы, поэтому в данном периоде все ее издержки являются переменными.

Постоянные издержки FC (англ. fixed costs) - это издержки, которые не зависят от объема производства Это все косвенные издержки.

Переменные издержки VC (англ. variable costs) - это издержки, зависящие от объема производства. Это все прямые затраты на сырье, материалы, рабочую силу и т. п. изменяются в зависимости от масштабов деятельности.

Прирост суммы переменных издержек, связанный с увеличением объема производства на одну единицу, не является постоянным. В начале увеличения объема производства переменные издержки будут возрастать какое-то время убывающими, затем нарастающими темпами. Такое их поведение обусловлено действием закона убывающей отдачи.

Валовые, или общие издержки фирмы ТС (анг. total costs) это сумма постоянных и переменных издержек. Сумма переменных издержек изменяется по вертикали, а сумма валовых издержек изменяется параллельно и расстояние между ними равно постоянным издержкам.

| Рис. Динамика общих постоянных, средних переменных и валовых издержек. TC – общие, FC –постоянные, VC – переменные, |

4. Средние и предельные издержки

Под средними понимаются издержки фирмы на производство и реализацию единицы товара. Выделяют:

Ø средние постоянные издержки AFC (англ. average fixed costs), которые рассчитывают путем деления постоянных издержек фирмы на объем производства;

Ø средние переменные издержки AVC (англ. average variable costs), исчисляемые путем деления переменных издержек на объем производства;

Ø средние валовые издержки или полная себестоимость единицы изделия АТС (англ. average total costs ), которые определяют как сумму средних переменных и средних постоянных издержек или как частное от деления валовых издержек на объем выпуска.

| Рис. Динамика Средних постоянных, средних переменных и средних валовых издержек. АТС – средние общие, AFC – средние постоянные, AVC – средние переменные, MC – предельные издержки. |

Из рисунка видно, что средние постоянные издержки уменьшаются с ростом объема выпуска продукции. Это происходит потому, что по мере расширения производства постоянные издержки фирмы относятся на все большее и большее количество изделий, что приводит к их удешевлению. Средние переменные издержки вначале уменьшаются, а затем под действием закона убывающей отдачи факторов производства, с определенного момента начинают возрастать. Средние валовые издержки представляют собой сумму средних переменных и средних постоянных издержек, поэтому вначале убывают, а затем с определенного момента начинают возрастать, принимая форму буквы U.

Кривые издержек могут перемещаться благодаря изменению либо цен на ресурсы, либо технологии производства.

Ø Предельными издержками называются дополнительные или добавочные издержки, связанные с производством еще одной единицы продукции.

Предельные издержки можно определить для каждой добавочной единицы продукции, т. е. определить изменение суммы издержек, которое явилось результатом производства этой единицы. Так как постоянные издержки не меняются с изменением объема выпуска продукции фирмы, предельные издержки определяются ростом лишь переменных издержек в результате выпуска дополнительной единицы продукции.

Пример:

Предельные издержки показывают, во что обойдется фирме увеличение объема выпуска продукции на одну единицу. Показатели средних издержек такой информации не дают. Например, руководство фирмы решает вопрос о том, производить 3 или 4 ед. продукции. Из таблицы видно, что средние общие издержки 4 ед. равны 100 у. е., но это не означает, что в случае производства 4-й ед. фирма увеличит свои издержки на 100 у. е. На самом деле изменение затрат, связанное с изменением объема производства с 3 до 4 ед., составит 60 у. е.

Пример расчета издержек

Количество произведенной продукции Q | Показатели общих издержек | Показатели средних издержек | |||||

Сумма постоянных издержек TFC | Сумма переменных издержек TVC | Сумма валовых издержек AFC=TFC/Q | Средние пост. издержки AFC=TVC/Q | Средние перем. издержки АТС=TVC/Q | Средние общие издержки ATC=TC/Q | Предельные издержки MC=ΔТС/ΔQ | |

0 1 2 3 4 5 6 7 8 9 10 | 100 100 100 100 100 100 100 100 100 100 100 | 0 90 170 240 300 370 450 540 650 780 930 | 100 190 270 340 400 470 540 640 750 880 1030 | - 100,0 50,0 33,3 25,0 20,0 16,67 14,29 12,50 11,11 10,0 | - 90,0 85,0 80,0 75,0 74,0 75,0 77,14 81,25 86,67 93,0 | - 190,0 135,0 113,3 100 94,0 91,7 91,4 93,7 97,8 103,0 | - 90 80 70 60 70 80 90 110 130 150 |

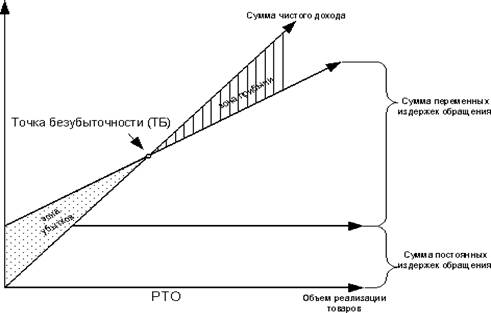

Критический объем производства – это объем при котором фирма уже не получает убытка, но еще и не получает прибыли (прибыль равна 0). Называю точкой безубыточности.

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие могло покрыть все свои расходы, не получая прибыли.

В точке безубыточности линия доходов пересекает и идет выше линии общих (валовых) затрат, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

| Рис. График формирования «точки безубыточности» |

Совокупный доход (total revenue) – это общая выручка, получаемая фирмой от продаж своей продукции TR= PQ.

Предельный доход ( marginal revenue) – приращение к общей выручке фирмы, вызванное увеличением ее продаж на дополнительную единицу товара MR = ∆ TR / ∆ Q

График валового дохода при постоянной цене в условиях совершенной конкуренции |

График валового дохода при переменной цене в условиях несовершенной конкуренции (монополии) |

Равновесие производителя

Равновесие производителя – это условия при которых он получает максимальнубю прибыль.

В каких бы условиях ни действовала фирма, она должна стремиться к максимизации прибыли или минимизации убытков. При решении этих проблем фирме следует руководствоваться следующими правилами:

1 Фирма должна прекратить производство, если TR от продажи любого объема ее продукции не превосходит ТС производства данного количества товаров и услуг. Иными словами, чтобы P< AТС.

2 Чтобы добиться максимальной прибыли, фирма должна производить такой объем продукции, при котором MR = MC.

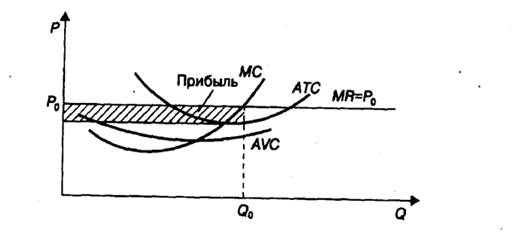

Методы ценообразования на различных моделях рынка.

На рынке совершенной конкуренции ни одна из фирм не влияет на цену своей продукции, а P = MR, поэтому максимизация общей прибыли (Pr = MR – MC) достигается тогда, когда P = MC. При этом, если P > MC, то производство можно расширить. Если P < MC, то производство нужно сокращать.

| Рис. Максимизация прибыли в условиях совершенной конкуренции |

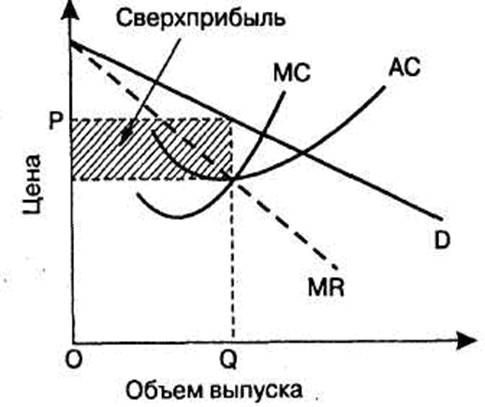

На рынке несовершенной конкуренции, чтобы получить максимальную прибыль объемы производства и реализации следует увеличивать до тех пор, пока MR > MC, если MR < MC, производство следует сокращать, если MR = MC, фирма получает максимальную прибыль. Цена в условиях монополии определяется спросом и предложением на рынке. Чем выше цена, тем ниже спрос. Монополист выбирает такой объем предложения, который обеспечивает максимальную прибыль при MR = MC, а для данного объема предложения соответствующий уровень цены (Р на рис. графика)

| Рис. Максимизация прибыли в условиях несовершенной конкуренции (монополии) |

Конкуренция одновременно имеет и положительные и отрицательные стороны.

Позитивное влияние конкуренции на экономику заключается в следующем:

Ø она способствует развитию научно-технического прогресса, постоянно заставляя товаропроизводителя применять лучшие технологии, рационально использовать ресурсы.

Благодаря конкурентной борьбе

Ø уходят с рынка экономически неэффективные производства, устаревшая техника, некачественные товары;

Ø она чутко реагирует на изменение спроса, ведет к удешевлению издержек производства, тормозит рост цен, а в ряде случаев ведет к их снижению;

Ø в известной мере выравнивает норму прибыли на капитал и уровень заработной платы во всех отраслях национальной экономики.

К числу негативных сторон можно отнести:

Ø придает бизнесу определенную нестабильность, создает условия для безработицы, инфляции и банкротства;

Ø ведет к дифференциации доходов и создает условия для их несправедливого распределения;

Ø ее следствием может быть перепроизводство товаров и недогрузка мощностей в периоды производственных спадов.