Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Администрация воронежской области

Государственный фонд поддержки малого предпринимательства

Приложение

к протоколу № ______ заседания

Попечительского совета ГФПМПВО

от «____»________ 2001 г.

КОНЦЕПЦИЯ

развития инфраструктуры финансовой поддержки

малого предпринимательства в Воронежской области

на 2001 – 2003 гг.

ВОРОНЕЖ

2001

СОДЕРЖАНИЕ

Введение 3

1. Состояние малого предпринимательства и его инфраструктуры

в Воронежской области 4

2. Оценка спроса и предложения финансовых услуг для субъектов

малого предпринимательства 7

3. Особенности развития трехуровневой системы финансовой поддержки

малого предпринимательства в Воронежской области 10

4. Основные направления развития подсистемы микрофинансовой

поддержки малого предпринимательства в 2001 – 2003 гг. 14

Заключение 18

Приложение: Отчет о работе ГФПМПВО за 2000г.

ВВЕДЕНИЕ

По мнению ученых-экономистов, малый бизнес представляет собой тот сектор экономики, развитие которого может оказать едва ли не решающее воздействие на будущее Воронежской области и всей России. Движение нашего региона к развитому рыночному хозяйствованию происходит не слишком гладко. Научными работниками воронежских вузов отмечено, что в регионе одновременно идут два разнонаправленных процесса, соответствующие общим тенденциям в российской экономике.

С одной стороны, политические просчеты в сфере макроэкономики региона, непоследовательность реформ, нестабильность областного и местного законодательства влекут за собой нарушение баланса в экономике, спад производства и инвестиционной активности, отток капитала за пределы области и, как итог, недовольство большей части граждан нынешним уровнем жизни и перспективами, что подтвердилось в ходе переизбрания исполнительного руководства области и областного центра, и ожидается в период ближайшего избрания представительных органов.

С другой стороны, активно идет разгосударствление экономики, меняется структура региональной промышленности за счет переориентации с нужд оборонного комплекса на потребительский спрос. Формируется рыночная инфраструктура — сеть коммерческих банков, аудиторских и консалтинговых фирм, товарные и фондовые биржи и т. п. Преданное некогда анафеме предпринимательство снова обретает статус общественно полезной деятельности.

Ныне региональный рынок представляет собой не самую благоприятную среду для деловых начинаний. Это связано как с существующими административными барьерами, так и с отсутствием интереса финансовых институтов к инвестированию в сферу малого предпринимательства. Однако искусство предпринимательства в том и состоит, чтобы использовать себе на пользу не только преимущества, но и трудности, превращать поражение в победу. Экономическая нестабильность, вызванная политической недальновидностью и финансовым кризисом, увеличивает риск, она же повышает шансы того, кто умеет правильно оценить ситуацию, прогнозировать потери и прибыли.

История региона показывает, что именно в бурные, переломные времена зарождались знаменитые предпринимательские династии. В неспокойное время после отмены крепостного права в гг. развивались известные воронежские промышленники Тулиновы и Гарденины. Новое поколение крупных рамонских и семилукских предпринимателей появилось на сцене в период политического кризиса гг.

Сегодня именно малый бизнес может стать той питательной средой, которая даст Воронежской области людей, способных подняться над соображениями сиюминутной выгоды, думать в перспективе. Так или иначе, развитие этого сектора при участии инфраструктуры, играет свою положительную роль, активно содействуя увеличению числа собственников, формированию среднего класса, росту доли экономически активного населения и созданию новых рабочих мест. Подтверждение этому, дано в разделе 1 настоящей концепции, где рассматриваются результаты развития сферы малого предпринимательства и его инфраструктуры в области до 2001 года.

По результатам ряда социологических исследований, проводившихся опытными российскими и иностранными статистами, в период реформирования российской экономики наибольшую потребность начинающие предприниматели и развивающиеся малые предприятия (МП) испытывают именно в финансировании своих инициатив. Данное положение не является исключением и для Воронежской области. Поэтому, в разделе 2 представлены результаты анализа спроса и предложения финансовых услуг в регионе.

Развитие наиболее востребованной формы содействия малому бизнесу – финансирования, - по согласованному мнению воронежских ученых, финансистов, предпринимателей и чиновников, должно быть реализовано в форме трехуровневой системы финансовой поддержки предпринимательства. Концептуальные основы и направления развития такой системы представлены в разделах 3 и 4.

1. Состояние малого предпринимательства и его инфраструктуры

в Воронежской области

По данным официальной статистики в России в настоящее время зарегистрировано 890 тысяч МП, в которых работают почти 6,5 миллионов человек. Еще 3 миллиона индивидуальных предпринимателей занимаются частным бизнесом без образования юридического лица. Суммарный объем продукции МП России в прошлом году (по предварительным оценкам) превысил 15% от общего объема промышленного производства.

Если сравнить с развитыми странами, то вышеуказанные показатели не велики: там на тысячу человек населения приходится от 40 до 60 малых предприятий, а у нас – всего 7. И доля малого бизнеса в промышленном производстве Запада достигает 50-60%. Наиболее продвинутой в идеологии социального корпоративизма справедливо считается Япония, где на 6,5 миллионах МП занято 80% трудоспособного населения!

Однако приведенная статистика имеет и другую сторону. Ее показатели формально свидетельствуют, что российские МП дают национальной экономике в процентном отношении вдвое больше, чем малый бизнес дает Западу. Действительно, 7 российских предприятий на тысячу человек населения обеспечивают 15% промышленной продукции, или одно предприятие – более 2%; а 60 зарубежных малых фирм производят 60%, то есть на одно предприятие в данном случае приходится всего 1% производства. Это говорит о высокой эффективности и динамичности российского малого бизнеса.

Показательно, что малое предпринимательство, как сектор экономики Воронежской области, в настоящее время является решающим в формировании сбалансированной рыночной инфраструктуры, налогооблагаемой базы, обеспечении занятости населения и насыщении регионального рынка конкурентоспособными товарами и услугами.

По данным Воронежского областного комитета государственной статистики, на 1 октября 2000 года в области насчитывалось 11.000 малых предприятий и организаций, в которых на постоянной основе было занято 123 тыс. человек. По сравнению с аналогичным периодом 1999 года количество рабочих мест возросло на 4,9 тыс. человек, а к началу 2000 года – 5,4 тыс. человек.

Кроме того, более 51 тыс. человек зарегистрированы как индивидуальные предприниматели без образования юридического лица. Таким образом, по состоянию на конец 2000 года малый бизнес Воронежской области представляют более 62 тыс. субъектов, на которых по косвенным данным с учетом вторичной занятости, работает свыше 200 тыс. человек или 1/5 часть всего экономически активного населения области.

Сложившаяся отраслевая структура МП в последние годы практически не меняется.

Непроизводственная сфера, прежде всего торговля и общественное питание, остается наиболее привлекательной для малого бизнеса, что объясняется самой спецификой МП как обслуживающего сектора экономики и мировой тенденцией доминирования непроизводственной сферы над реальным сектором по уровню рентабельности и объемам краткосрочных инвестиций.

45,6% от общего числа субъектов малого предпринимательства в регионе действуют в сфере торговли и общественного питания, 19,2% - заняты в промышленности и сельском хозяйстве, 16,2% - в строительстве, 1,1% - МП и индивидуальных предпринимателей занимаются разнообразными видами бытового обслуживания населения (при этом необходимо признать отсутствие МП в сфере коммунально-бытового обслуживания).

За первые 9 месяцев 2000 года малыми предприятиями было выпущено продукции и оказано услуг по основной деятельности в фактических ценах на сумму 2824,6 млн. рублей, что на 12,1% больше, чем за аналогичный период 1999 года. Большая часть этого объема (36,4%) приходилась на выпуск промышленной продукции, 30% - на оборот в торговле и общественном питании, 17,7% - на объемы выполненных строительных работ. При этом наибольший темп роста зафиксирован в сфере бытового обслуживания (на 43,3% по отношению к прошлому году). На 28,2% в целом увеличился объем платных услуг, оказываемых МП населению.

Особенно показательно, что общий размер инвестиций в основной капитал возрос на 34,9% по сравнению с анализируемым периодом 1999 года и составил 239,7 млн. рублей.

Положительная динамика наблюдается при анализе налоговых поступлений от индивидуальных предпринимателей и МП-юридических лиц, уплачивающих единый налог на вмененный доход. За 9 месяцев 2000 года в бюджеты всех уровней уплачено 187 млн. рублей в качестве единого налога, что на 67,3% больше аналогичного периода прошлого года. При этом от индивидуальных предпринимателей в территориальные бюджеты поступило платежей по единому налогу в 1,7 раза больше, чем от юридических лиц.

В областной бюджет поступления по единому налогу составили 51,6 млн. рублей (90% от плана). Это объясняется недоимками, сокращением (на 130 субъектов) численности малых предприятий за лето по сравнению с показателями на май 2000 года и временной приостановкой торговой деятельности предпринимателями на рынках города и области (массовые забастовки в феврале 2000 года).

Однако данные официальной статистики не могут учесть масштабы теневого сегмента малого бизнеса. По данным всероссийских предпринимательских объединений, реализованные косвенные оценочные методы (опросы, сравнения объемов производства товаров и услуг на реальном рынке) дают возможность считать, что более 50% малых фирм действуют без официальной регистрации, реальная занятость на МП примерно на 70% выше официальных показателей (в этом числе граждане стоящие на учете в Центрах занятости и получающие не учитываемый доход по дополнительному месту работы). Не менее чем на 75-80% МП занижаются данные о фондах заработной платы, а оборот своих фирм предприниматели занижают в среднем на 50-60%.

При этом по данным Госкомстата России на теневую экономику приходится 23-25% от валового внутреннего продукта РФ, а по оценкам МВД эта доля уже достигает 40%. Число «теневиков» в малом бизнесе, очевидно, превышает другие сегменты рынка.

В Воронежской области ситуация по объективным факторам не может заметно отличаться от общей российской действительности. Представители региональных предпринимательских структур единодушно выделяют четыре главные причины определяющие такое состояние в сфере малого бизнеса.

Во-первых, это чисто организационные проблемы, связанные с регистрацией предприятий, получением лицензий, аккредитаций и многочисленных видов сертификатов (стоимость некоторых из них достигает размера среднемесячного дохода индивидуального предпринимателя) открытием банковских счетов, сбором справок и другими административными барьерами. Абсолютно все вышеуказанные процедуры осуществляются на платной основе.

Во-вторых, нормальное развитие малого бизнеса сдерживает слабая материально-техническая база: нехватка или недоступность производственных помещений, оборудования, современных технологий, квалифицированных кадров, правовой поддержки, достоверной информации о товарном рынке, государственного участия в программах поддержки малого бизнеса. Это затрудняет развитие малых предприятий, заставляет предпринимателей действовать методом проб и ошибок, часто фатальных, ведущих к полному сворачиванию собственного дела. По мнению специалистов региональной налоговой службы, на сегодняшний день почти половина из зарегистрированных субъектов малого предпринимательства не ведут хозяйственной деятельности на регулярной основе.

В-третьих, серьезное влияние на МП оказывают финансовые проблемы, связанные с легализацией доходов и капитала, стремлением уклониться от уплаты налогов, ведением двойной, а нередко, даже многократной бухгалтерии, развитым оборотом «черной наличности», недобросовестной конкуренцией. В конечном итоге все эти сложности неизбежно формируют криминальную составляющую российского и регионального малого бизнеса, обостряют социальную ситуацию (пример такой ситуации в области – неконтролируемый малый бизнес по сбору вторичных отходов цветных металлов привел к разорению значительной части промышленных объектов, абсолютного большинства частников-садоводов, крестьянских хозяйств). По этой причине моральный и экономический ущерб населению и экономике области огромен.

В-четвертых, это проблема получения займов и кредитов для развития бизнеса и пополнения оборотного капитала, а также ограниченные возможности привлечения финансирования из нетрадиционных источников.

Инфраструктура поддержки малого предпринимательства

Решением указанных проблем занимаются организации имеющие в качестве уставных задачи по поддержке малого предпринимательства и содействия развитию МП. Это коммерческие и некоммерческие организации, образующие инфраструктуру поддержки малого предпринимательства в Воронежской области. По состоянию на 1 января 2001г. в их число входят: 2 лизинговые компании, 9 центров поддержки предпринимательства (ЦПП), муниципальный, областной и 3 негосударственных фонда поддержки малого предпринимательства, 2 бизнес-инкубатора (в т. ч. отраслевой), 2 кредитных союза (фактически не ведущих микрофинансирование, а предоставляющих консультации гражданам по формам вложения частного капитала), более 10 образовательных центров для предпринимателей.

Всего на территории области зарегистрировано около 100 организаций реализующих функции поддержки предпринимательства в той или иной форме (консультационная, информационная, правовая, образовательная, техническая, финансовая поддержка). Однако, по сведениям, имеющимся у ГФПМПВО и областной администрации, реально работают не более 40. Остальные организации (в большинстве своем – НКО) решают иные задачи связанные в основном с оптимизацией налогообложения и координацией работы коммерческих компаний - учредителей.

Следует отметить, что на сегодняшний день инфраструктура достаточно разобщена и действия указанных организаций не представляют целостности и единонаправленности. Это нередко приводит к ситуациям, когда, например, консультационные НКО на средства благотворительных грантов проводят широкомасштабные семинары по бизнес-обучению, готовят бизнес-планы, но эти проекты не получают даже начального финансирования по причине простого отсутствия заинтересованных инвесторов. В то же время, информационные центры распространяют в области информацию о программах международных инвесторов (например, ЕБРР), не учитывая, что многие из этих структур имеют региональную ориентацию и взаимодействуют с инвестиционно-привлекательными регионами России (как правило, Северо-Запад России, Московский регион, Сибирь и Урал).

Вместе с тем, в числе вышеуказанных основных проблем малого бизнеса, последняя (финансирование) настолько остра, что требует специального рассмотрения.

2. Оценка спроса и предложения финансовых услуг для субъектов

малого предпринимательства

В соответствии с критериями, установленными Федеральным законом «О государственной поддержке малого предпринимательства в РФ», к числу воронежских субъектов малого предпринимательства относятся достаточно крупные бизнес-структуры, имеющие оборот и масштабы деятельности сопоставимые с развитыми предприятиями. Эти организации (в основном, в сфере пищепереработки и оптовой торговли) имеют возможность сочетать преимущества МП и крупной компании. В частности, пользуясь льготами в части налогообложения, такие МП имеют дорогостоящие активы, под залог которых привлекается внешнее финансирование. При этом, наращивая кредитную историю успешные крупнобюджетные МП активно используют некредитные виды финансовых услуг – лизинг, факторинг, создание франчайзиновых сетей.

Данные МП наиболее динамично развивались в период с 1993 по 1997гг. и даже после кризиса финансовой системы страны (в августе 1998г.) многие из них сумели частично сохранить свой потенциал за счет мощной имущественной базы и мобильности в принятии решений, свойственной МП. В настоящее время темпы роста таких фирм снижаются из-за развивающейся конкуренции на товарных рынках.

Особенности финансовой поддержки таких предприятий не аналогичны финансированию крупных корпораций (они редко имеют возможность привлечь масштабный государственный кредит на реструктуризацию или инвестиционное банковское финансирование), но проблема доступа к краткосрочным заемным ресурсам и вообще финансовым услугам для них является решенной: банки охотно работают с высокорентабельными и платежеспособными заемщиками, имеющими хорошее залоговое обеспечение.

В отличие от крупнобюджетных МП, проблема получения средств на развитие бизнеса является достаточно серьезной для микро-предприятий[1] и индивидуальных предпринимателей, которые составляют в Воронежской области до 95% от общего числа субъектов малого предпринимательства. Именно эти категории испытывают наибольшую потребность в источниках пополнения, прежде всего, оборотных средств. Эта проблема типична для всей России и вызвана, в первую очередь, вышеуказанными особенностями развития предпринимательства в нашей стране.

Согласно данным всероссийских социологических опросов и региональных маркетинговых исследований, в настоящее время банковскими кредитами пользуются лишь около 1,5% воронежских МП (осуществляющих деятельность относительно легально и имеющих ликвидные активы для залогового обеспечения по заемному капиталу), хотя в привлечении финансовых ресурсов нуждаются свыше 80%. (Для сравнения: в 1996 году кредитами региональных банков пользовались свыше 45% МП, то есть в десятки раз больше чем сейчас).

Микро-предприятия и индивидуальные предприниматели, как правило, не могут получить банковский кредит из-за отсутствия кредитной истории или удовлетворительного залога. Начинающие предприниматели - тем более такой возможности лишены. Данная проблема еще более обострилась в регионе после общероссийского финансового кризиса, поставив под удар не только финансовые институты способные поддержать микро-предприятия, но и само существование этих МП. В настоящее время именно для них, должен быть сформирован эффективный механизм доступа к финансовым услугам. И если для крупнобюджетных МП финансовая поддержка может быть оказана как со стороны банков, так и нетрадиционных кредиторов (например, лизинговых компаний), то для микро-предприятий наиболее доступным является микрофинансирование (микрокредитование).

Остальные МП (не микро-предприятия, но и не крупнобюджетные МП) в конечном итоге проявляют потребность и в банковском кредитовании и в нетрадиционных формах финансирования. При этом, многие руководители и собственники таких МП при необходимости привлекают частный капитал по схемам сходным с финансированием от ростовщиков. И каждый предприниматель, как минимум, однажды интересовался вопросами привлечения краткосрочного займового финансирования. Поэтому, развитию микрокредитования в структуре общей системы финансовой поддержки малого предпринимательства должно быть уделено особое внимание.

По результатам проведенного исследования 70% представителей воронежских микро-предприятий, считают проблему систематического получения микрозаймов главной для своего дела. Таким образом, свыше 40 тысяч субъектов МП, реально предъявляя спрос на микрокредиты, составляют клиентскую базу микрофинансовых организаций (МФО). А если прибавить к ним безработных и вынужденных переселенцев, а также военнослужащих, увольняемых в результате реформы Российских Вооруженных сил, имеющих предпринимательский потенциал (не менее 45-50 тыс. человек ежегодно), то клиентов, заинтересованных в услугах МФО, станет значительно больше.

В настоящее время в регионе доступ к официальным микрокредитным источникам имеют всего несколько сотен (по данным воронежских МФО - порядка 300 субъектов малого бизнеса). А общий объем микрофинансирования составляет порядка 16 млн. рублей, в то время как реальная потребность составляет около 500 млн. рублей.

Это объясняется неразвитостью подсистемы МФО на региональном рынке финансовых услуг. В частности, к началу 2001 года в Воронежской области помимо ГФПМПВО действовало всего 6 организаций осуществляющих на практике микрофинансовую поддержку малого предпринимательства, в том числе 2 – лизинговых компании, 2 – фонда поддержки предпринимательства образованных иностранными донорскими организациями, 1 – бизнес-инкубатор, 1 - кредитный союз.

В гг. в г. Воронеже микрофинансовые услуги стали оказывать полулегально, без правового оформления договоров микрокредитования, несколько коммерческих компаний (объявления о представлении микрозаймов можно открыто видеть на рекламных щитах города без указания официального адреса и наименования фирмы). Как правило, в основе кредитного портфеля таких компаний лежит криминальный капитал. По предварительным оценкам каждой из таких фирм и частными ростовщиками, которые приближены к сфере организованной торговли, вещевым и продовольственным рынкам г. Воронежа и районных центров, выдается от 20 до 100 микрозаймов в месяц. Процентная ставка по кредитам довольно высока: на сегодняшний день она составляет 8-10% в месяц или до 120% в год в рублях и до 25% в валюте. По приближенным оценкам кредитный портфель указанных займодавцев составляет от 20 до 25 млн. рублей. Естественно, данные финансовые ресурсы и доход, который они приносят, уводятся от налогообложения. Создаются условия для хищения или присвоения крупных сумм наличных денежных средств, незаконно находящихся в обороте, что ведет к нарастанию криминализации малого бизнеса. Правоохранительные органы отмечают рост числа уголовных преступлений, в основе которых, лежат неформальные долговые обязательства и отношения.

По объективным причинам большинство представителей МП в ближайшем будущем не рассчитывают на прямую финансовую поддержку со стороны государства и его структур. В такой ситуации предприниматели реальную помощь могут ожидать от донорских организаций (две из которых успешно ведут такую деятельность на территории Воронежской области), от консолидированных источников финансирования, в том числе структур взаимного кредитования (финансовые потребительские кооперативы, кредитные союзы), а также некоммерческих организаций осуществляющих микрокредитование за счет собственных ресурсов.

Потребность в участии государства в развитии финансовой поддержки малого бизнеса

Государственные органы всех уровней могут и обязаны создавать условия для нормального функционирования МФО и их клиентов – микро-предприятий и индивидуальных предпринимателей. От этого во многом зависит успех проводимых социально-экономических реформ.

От государства малый бизнес ждет незамедлительной и действенной помощи по следующим направлениям:

· всесторонняя поддержка (через финансирование целевых проектов) нетрадиционных форм финансирования (лизинг, франчайзинговые сети, факторинг, бизнес-инкубирование) и движения кредитной кооперации предпринимателей и других категорий граждан;

· непосредственное микрофинансирование через систему фондов поддержки предпринимательства (государственного и муниципальных);

· установление льгот и гарантий для крупных институциональных инвесторов и иностранных донорских организаций развивающих микрофинансирование (особенно это касается международных организаций выделяющих финансовую помощь – гранты – на реализацию целевых программ поддержки малоимущих слоев населения);

· развитие финансового лизинга через обеспечение доступа предпринимателей к производственным мощностям находящимся в ведении государства и неэффективно используемым на промышленных предприятиях (законсервированное оборудование и производственные помещения);

· консультационно – правовая поддержка МП, работающих с различными формами займового капитала и являющихся потребителями иных финансовых услуг;

· устранение административных барьеров и сокращение числа организаций дублирующих контрольные и фискальные функции в работе с профессиональными объединениями предпринимателей, способными развивать кредитную кооперацию в области;

· регулирование деятельности контрольных и фискальных органов в части исполнения ими норм федерального законодательства в приоритет по отношению к ведомственным актам.

В случае решения указанных проблем интенсивный характер развития субъектов инфраструктуры малого бизнеса будет сохранен. А так как критерием развития таких организаций являются число и характеристики поддержанных ими МП, то есть все основания полагать, что тенденция к устойчивости малых предприятий, а также росту объемов производства и реализации товаров и услуг в этом секторе сохранится и в дальнейшем. Исследование деловой предпринимательской активности, проведенное специалистами Главного управления по ресурсам потребительскому рынку и услугам областной администрации в ходе выездных семинаров-совещаний в районах Воронежской области показало, что подавляющее большинство предпринимателей (свыше 90%) в ближайшие 3-4 месяца не предполагают сокращения масштабов производства, в том числе порядка 40% рассчитывают на его рост.

Отсутствие в прошедшие годы кардинальных изменений в развитии форм финансовой поддержки малого бизнеса определяет необходимость решения таких задач на областном уровне комплексными, программными методами. По результатам встреч представителей инфраструктурных организаций в рамках заседаний Общественного консультационного совета по поддержке малого бизнеса в Воронежской области, было достигнуто соглашение о всесторонней помощи ГФПМПВО и областной администрации со стороны субъектов инфраструктуры, для построения региональной трехуровневой системы финансовой поддержки малого предпринимательства в гг.

3. Особенности развития трехуровневой системы финансовой поддержки

малого предпринимательства в Воронежской области

Развитие региональной системы финансовой поддержки малого предпринимательства осуществляется для достижения следующих целей:

- повышение инвестиционной активности в сфере малого предпринимательства на территории Воронежской области;

- содействие созданию конкурентоспособных малых предприятий через развитие эффективных форм финансовой поддержки субъектов малого предпринимательства.

Для выполнения поставленных целей необходимо решить следующие основные задачи:

· распространение передового опыта организации финансовой поддержки субъектов малого предпринимательства;

· активизация использования ресурсов кредитно-финансовых учреждений (банков, инвестиционных компаний, фондов) для микрофинансирования малых предприятий в регионе;

· разработка эффективного механизма координации деятельности и взаимного обмена информацией региональных организаций, осуществляющих инвестирование средств в сферу малого предпринимательства;

· создание подсистемы объединенного залогового обеспечения по проектам субъектов малого предпринимательства;

· выработка эффективных методик микрофинансирования, кредитной и лизинговой форм поддержки предпринимательства.

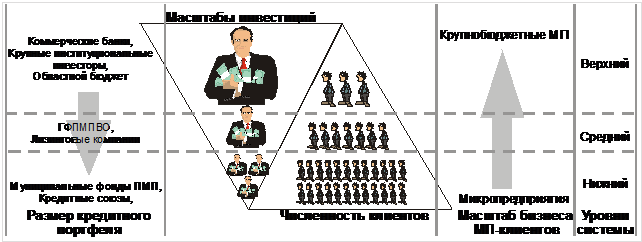

Решение указанных задач предлагается организовать через развитие трехуровневой системы финансовой поддержки малого предпринимательства с вовлечением государственных, коммерческих и некоммерческих организаций оказывающих финансовые услуги малым предприятиям и индивидуальным предпринимателям. Взаиморасположение указанных организаций в рамках системы схематически отражено на рисунке 1.

Рисунок 1. Схема расположения элементов трехуровневой системы финансовой

поддержки малого предпринимательства в Воронежской области

Структура системы

На верхнем уровне системы действуют коммерческие банки и другие крупные институциональные инвесторы, осуществляющие непосредственное кредитование масштабных инвестиционных проектов и социально значимых программ. Эти организации взаимодействуют в основном с крупнобюджетными МП, предоставляющими ликвидное залоговое обеспечение по кредитам и способными к эффективному освоению капитальных инвестиций. На этом уровне развиваются нетрадиционные формы банковской кредитной поддержки: факторинг, овердрафтное кредитование, форфейтинг. Инвесторы этого уровня предоставляют кредитование практически всех типов: краткосрочное, среднесрочное и долгосрочное.

На среднем уровне функционируют фонды поддержки предпринимательства, лизинговые и франчайзинговые компании, охватывающие своими услугами территорию Воронежской области. Спектр финансовых услуг данных организаций достаточно широк и они взаимодействуют с различными МП, в том числе и с микропредприятиями. Инвестиционные проекты, поддерживаемые на этом уровне носят среднесрочный и краткосрочный характер.

На нижнем уровне финансовые услуги предлагаются организациями, ориентированными на работу с определенными группами предпринимателей – по отраслевому или территориальному признаку. Это муниципальные фонды поддержки малого предпринимательства, кредитные кооперативы, бизнес-инкубаторы. Они, как правило, обслуживают потребности микро-предприятий в краткосрочной займовой поддержке. На данном уровне активно используется беззалоговое микрофинансирование.

Самый большой объем инвестиций представлен на верхнем уровне (кредиты от 1 млн. рублей), при этом число МП-потребителей кредитных услуг здесь самое маленькое, - это в основном крупные производственные и коммерческие фирмы (с месячным оборотом от 500 тыс. рублей). Одновременно, на нижнем уровне размер финансирования бизнес-проектов маленький (до 100 тыс. рублей), однако число предпринимателей – клиентов МФО, действующих здесь, самое большое – это, в основном, микро-предприятия (с месячным оборотом до 100 тыс. рублей).

В рамках системы происходит движение капитала не только между инвесторами и их МП-клиентами, но и внутри самой группы инвесторов. В частности, институциональные инвесторы первого уровня осуществляют льготное кредитование фондов, лизинговых компаний и т. д., ведущих деятельность на втором уровне. Кредитные союзы и другие МФО на нижнем уровне привлекают заемные средства для формирования своих инвестиционных портфелей со стороны инвесторов верхнего и среднего уровней.

Особенности системы

Основной особенностью системы является то, что практически все категории субъектов малого предпринимательства получают доступ к финансированию, а инвесторами реализуются все востребованные виды финансовой поддержки. В идеале данная система стремится к созданию условий в которых предельно дифференцируются финансовые риски малых предприятий. Например, если основные фонды фирмы приобретены в лизинг (основные риски переданы лизинговой компании) и располагаются на территории бизнес-инкубатора (часть имущественных рисков передана инкубатору), финансирование оборотных средств осуществляется за счет микрозаймов (финансовые риски поделены с МФО), а бизнес реализован во франчайзинговой сети (часть маркетинговых рисков и проблем организации производства переданы франчайзеру), то основные требования в МП предъявляются к качеству менеджмента и стратегическим составляющим его политики.

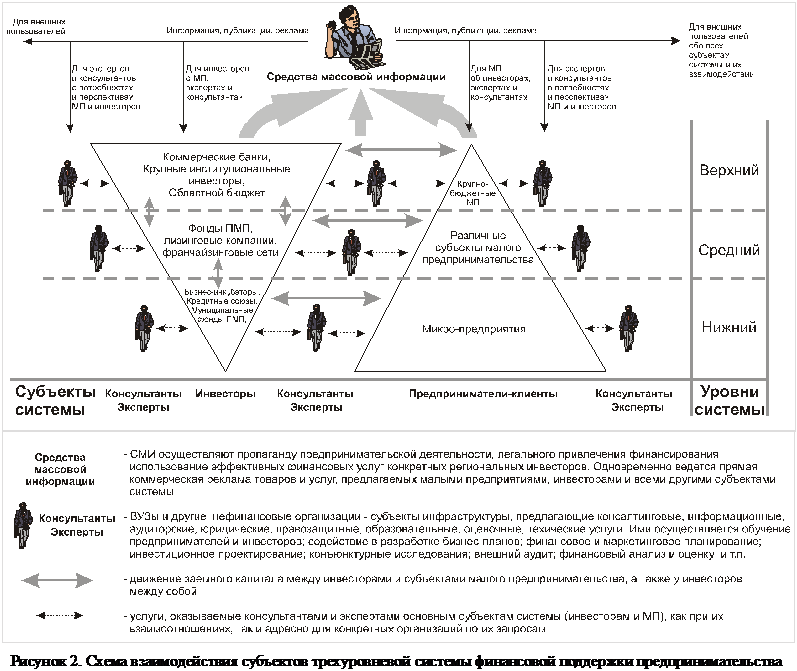

Еще одной важной характеристикой системы является ее способность вовлекать сторонние организации для обеспечения своего собственного функционирования. То есть, активное продвижение финансовых услуг на предпринимательском рынке невозможно без участия СМИ, а расширение масштабов деятельности региональных инвесторов (с одной стороны) и наращивание предпринимательских проблем, связанных с использованием заемных ресурсов (с другой стороны) – формируют спрос на экспертные, консалтинговые, аудиторские, юридические и образовательные услуги, традиционно предлагаемые нефинансовыми организациями-субъектами инфраструктуры малого бизнеса (см. рисунок 2).

Активное участие организаций, предлагающих различные формы займового финансирования в рамках трехуровневой системы, обеспечивает основу для развития широкого спектра консультационных услуг. В частности, как только появляется предложение микрозаймов и кредитов, сразу же возникает необходимость в проведении экспресс-оценки различного имущества, предлагаемого предпринимателями в качестве залога. Для получения займов микро-предприятия вынуждены легализовывать свои денежные потоки, а после этого им надо научиться эффективным методам управления ими. Чтобы заработать кредитную историю, предпринимателям нужно разрабатывать бизнес-планы и уметь работать с заемными средствами, внедрять бюджетирование. МП, получая кредиты, стремятся оптимизировать свои налоговые платежи и поэтому нуждаются в консультациях по постановке бухучета. Возможность для МП получения финансирования через финансовый лизинг (а соответственно, и целого перечня льгот) требует от предпринимателей изучения сложных схем учета имущества.

Таким образом, развитие финансовой поддержки предпринимательства в рамках системы естественным путем вызывает спрос на услуги консультационно-информационного характера, традиционно предоставляемые инфраструктурными организациями. При этом, важно отметить, что практика «насильного» распространения таких услуг (особенно в районах Воронежской области) не имеет ожидаемого эффекта. То есть, например, бессмысленно предпринимателю тратить время и деньги на разработку бизнес-плана инвестиционного проекта в условиях, когда этот проект не сможет быть профинансирован.

В результате, трехуровневая система финансовой поддержки предпринимательства, вовлекая в обеспечение своих функций практически всех участников инфраструктуры малого бизнеса, станет ядром развивающейся комплексной региональной системы поддержки малого предпринимательства. Однако построение последней сопряжено с большим количеством проблем и формирование трехуровневой системы финансирования может служить только первым этапом к полномасштабному системному развитию сектора поддержки малого бизнеса в Воронежской области.

4. Основные направления развития подсистемы микрофинансовой

поддержки малого предпринимательства в 2001 – 2003 гг.

Не смотря на то, что малый бизнес в регионе развивается достаточно быстрыми темпами и в широком масштабе, инвестиционная активность в этом секторе, даже при участии специальных программ Центрально-черноземного банка Сбербанка России[2] практически не покрывает существующей потребности в финансировании для микро-предприятий. И если на верхнем уровне системы за счет инициативности Сбербанка и банк «Петр Первый» предложение финансовых услуг практически соответствует спросу, то на среднем и нижнем уровнях спрос на финансовые услуги значительно превышает возможности инвесторов. И, как отмечено в разделе 2 настоящей концепции, очень высока потребность в финансовых услугах в группе микро-предприятий.

Учитывая, что в г. Воронеже вместе с ГФПМПВО достаточно активно действуют несколько отраслевых МФО, основной причиной существующего положения является ограниченность доступа к микрофинансовым услугам тех предпринимателей, которые ведут деятельность в районах Воронежской области (а таковых – более 70% от общего числа субъектов малого предпринимательства). Данная проблема имеет в основе две составляющих:

* С одной стороны, микропредприятия, действующие в районах области, вынуждены нести существенные (относительно их бюджета) операционные расходы для получения микрофинансовой поддержки со стороны воронежских займодавцев – из-за удаленности от областного центра.

* С другой стороны, районные ЦПП (зачастую, единственные «оазисы» поддержки предпринимательства в районах) не имеют собственных финансовых ресурсов для более или менее развитого микрофинансирования, и из-за отсутствия специальных льгот по налогообложению, не могут обеспечить необходимого уровня рентабельности (в случае использования заемных средств) для покрытия собственных стартовых издержек при «раскрутке» микрокредитных программ.

В этих условиях формирование сети организаций имеющих реальную возможность оказывать финансовые услуги непосредственно предпринимателям в районах области, при получении существенных налоговых льгот (муниципальных фондов поддержки малого предпринимательства - МФПМП), а также потребительских кооперативов финансовой взаимопомощи, обладающих возможностью широкомасштабного привлечения капитала - приобретает особую актуальность. Это осознают и органы государственной власти в регионе. Именно поэтому, в бюджете Воронежской области (и по проекту Областной программы поддержки и развития малого предпринимательства) в 2001г. уже предусмотрено выделение 600 тыс. рублей на развитие трех муниципальных фондов поддержки предпринимательства в районах области и 300 тыс. рублей на развитие кредитных кооперативов.

По мнению многих специалистов организаций, входящих в инфраструктурный комплекс при ГФПМПВО, целесообразно создание МФПМП на базе действующих районных ЦПП, а организация кредитных кооперативов на базе действующих отраслевых предпринимательских объединений. При этом, средства бюджета могут быть направлены на формирование кредитных ресурсов. Такой порядок использования бюджетных средств поддерживается и областными органами исполнительной власти, так как в этом случае сокращаются расходы на создание имущественной базы МФПМП, а выделенные средства легко контролируются и направлены непосредственно в сферу малого предпринимательства.

Однако не вызывает сомнения, что объем инвестиций в размере 900 тыс. рублей не удовлетворяет спрос на микрофинансовые услуги даже на 1%. Кроме того, на подготовку персонала, отработку механизмов микрокредитования, подготовку клиентских групп, информацион-ное обеспечение микрокредитных программ, бюджетные средства практически не выделяются. Отсутствие решения этих проблем может привести к неэффективной работе созданных МФО или вообще вынужденному приостановлению их деятельности сразу же после создания.

Вместе с тем, в 2000г. Государственным фондом поддержки малого предпринимательства Воронежской области и его партнерскими МФО накоплен существенный опыт организации микрофинансовой деятельности, а также отработана адаптированная к региональным условиям методика предоставления финансовой поддержки микро-предприятиям, не имеющим доступа к банковским кредитам. Более того, Фондом разработана и апробирована процедура подготовки специалистов центров поддержки предпринимательства (ЦПП) в районах Воронежской области, налажены взаимоотношения с районными ЦПП в части предварительного отбора потенциальных заемщиков для ГФПМПВО и предоставления поручительства по отобранным проектам.

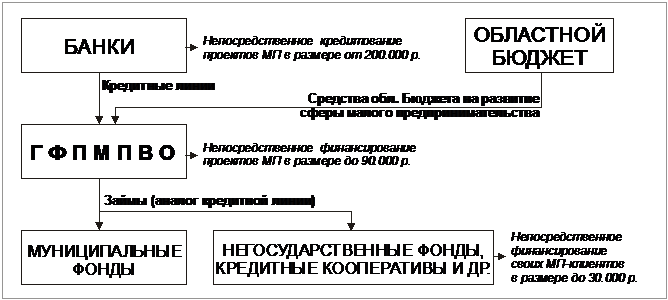

Решение проблемы формирования кредитных ресурсов МФО, видится в развитии трехуровневой системы. В соответствии с вышеизложенными положениями настоящей концепции, крупные инвесторы, банки и региональный бюджет передают ГФПМПВО и его инфраструктурному окружению средства в рамках целевых кредитных линий на развитие микрокредитования (как представлено на схеме на рисунке 3); Фонд осуществляет микрофинансирование малых предприятий и одновременно предоставляет кредитные линии для МФПМП и кредитных кооперативов. Муниципальные фонды и кредитные кооперативы проводят микрофинансирование за счет средств переданных ГФПМПВО и иными инвесторами, сформированных паевых фондов и собственной прибыли, подлежащей реинвестированию.

При этом, все субъекты такой подсистемы микрофинансирования в рамках общей трехуровневой системы имеют возможность непосредственно оказывать микрофинансовые услуги в пределах своих норм эффективности инвестиций.

Рисунок 3. Подсистема микрофинансирования в раках трехуровневой системы

Для решения задач трехуровневой системы на начальном этапе предполагается реализация комплекса действий, связанных с распространением микрокредитования на территории Воронежской области.

Процедура создания подсистемы микрофинансирования

Следует отметить, что создание кредитных кооперативов (важных субъектов российской пара-банковской системы) целесообразно в экономически развитых районных центрах, так как это предполагает определенный уровень развития местного предпринимательского сообщества, знакомого с эффективностью объединенного ведения бизнеса. Наибольшее число предпринимательских объединений (в основном, по отраслевому признаку) – в г. Воронеже, поэтому активизацию кредитной кооперации предпринимателей целесообразно реализовать именно здесь.

Вместе с тем, на территории районов Воронежской области, где действет большинство микро-предприятий, предприниматели как правило не формируют объединений, поэтому развитие микрофинансирования здесь целесообразно вести через постепенное формирование МФО предлагающих займовые услуги. Государственным фондом совместно с областной администрацией разработан поэтапный план развития микрокредитования в районах.

На первом этапе, в районах области при участии местных администраций создаются центры поддержки предпринимательства. Созданные ЦПП изучают потребности предпринимателей конкретного района в финансовых услугах, более точно оценивают спрос на микрофинансирование. Одновременно центрами реализуются различные формы информационно-консультационной поддержки бизнеса: консалтинг, маркетинговые услуги, финансовое планирование и инвестиционное проектирование, аудит деятельности и экспертиза бизнес-проектов. Практически, в районах области ЦПП выступают «посредниками» между предпринимателями, инвесторами и органами власти. Методика создания и активизации деятельности центров уже достаточно отработана, в частности, открыто 9 ЦПП в различных районах области.

На данном этапе, развивая взаимоотношение с местным предпринимательским сообществом, ЦПП формируют клиентские группы для дальнейшей микрофинансовой поддержки, обучают их основам работы с заемными ресурсами.

Завершающей работой этого этапа является проведение пробного микрофинансирования МП-клиентов ЦПП через ГФПМПВО. Районные ЦПП в данном случае проводят отбор потенциальных заемщиков и предварительный анализ их бизнеса, затем передают документы в ГФПМПВО выступая в качестве поручителей по проектам. Фонд проводит окончательную экспертизу и принимает решение о финансировании. После предоставления займов ЦПП осуществляют мониторинг работы заемщиков на местах (в реальных условиях бизнеса) и, в целом, выступают в качестве представителей интересов фонда в районах. Такие операции отработаны фондом при взаимодействии с ЦПП в Лискинском, Россошанском и Калачеевском районах Воронежской области. В частности, за последнее время профинансировано 4 проекта в этих районах и еще 8 проектов проходят экспресс-экспертизу для финансирования в феврале 2001г.

Таким образом, на первом этапе ЦПП выступают в качестве основного элемента системы поддержки предпринимательства в районах области. Развитие же непосредственного микрофинансирования самими центрами поддержки предпринимательства затруднительно, в силу следующих причин:

- ЦПП сложно выступать в качестве самостоятельных инвесторов из-за законодательных ограничений в их работе (так как центры создаются в форме автономных некоммерческих организаций – что наилучшим образом позволяет им вести основную консалтинговую работу и привлекать бюджетное и внебджетное финансирование).

- Для ЦПП ограничена возможность привлечения внешнего капитала для формирования кредитного портфеля, так как они не имеют льгот по налогообложению и не могут обеспечить уровень рентабельности микрофинансовой работы, который бы обеспечил им обслуживание долга и одновременно компенсировал собственные операционные расходы.

На втором этапе, в случае положительных результатов предыдущих мероприятий, на базе районных ЦПП создаются МФПМП, которым предоставляются средства областного бюджета для формирования кредитных портфелей.

Создание муниципальных фондов имеет определенные преимущества перед распространением микрофинансовых услуг через ЦПП и открытием филиалов ГФПМПВО в районах:

· муниципальные фонды в соответствии с нормами федерального законодательства имеют возможность вести займовую деятельность и получают существенные льготы по налогообложению, обеспечивающие высокорентабельную работу;

· будучи самостоятельными организациями, МФПМП имеют возможность кроме бюджетных средств самостоятельно привлекать дополнительный капитал для своих кредитных портфелей (за счет грантов международных благотворительных организаций, кредитов других инвесторов в рамках трехуровневой системы и др.);

· в настоящее время существует реальная возможность юридически самостоятельным фондам привлекать благотворительные гранты международных организаций для финансирования операционных расходов в первые годы работы (например, в рамках программ Фонда «Евразия»).

Перспективный анализ эффективности займовой деятельности муниципальных фондов показывает, что при реализации микрокредитных программ с инвестиционным портфелем в размере 200 тыс. рублей (что и предусмотрено Областным бюджетом на 2001г. для каждого из трех создаваемых МФПМП), каждый фонд сможет обеспечить непосредственное инвестирование средств в сферу МП в размере 1 млн. 230 тыс. рублей (с учетом реинвестирования капитала), в течение года, при этом количество вновь созданных рабочих мест составит 34, сохраненных – 102.

Таким образом, в 2000г. Фондом реализованы предварительные мероприятия по формированию подсистемы микрофинансирования, более подробная информация о которых представлена в прилагаемом отчете о работе ГФПМПВО за 2000г.

В 2001г. предполагается развитие этого важнейшего элемента трехуровневой системы посредством создания трех муниципальных фондов на базе Россошанского, Лискинского и Калачеевского районных ЦПП, а также развития деятельности трех отраслевых кооперативов финансовой взаимопомощи.

До 2003г. формирование подсистемы микрофинансирования должно быть завершено. К этому времени в ее состав должны войти 20 ЦПП в районах Воронежской области (9 из них уже действуют), 10 МФПМП обслуживающих малый бизнес по территориальному признаку (муниципальные фонды в небольших районах могут действовать по кустовому принципу, обслуживая ближайшие территории), 5 кредитных кооперативов, объединяющих микро-предприятия областного центра по отраслевому признаку.

Потребность в бюджетном финансировании создаваемой подсистемы составит порядка 6 млн. рублей в год (из расчета ежегодного финансирования в сумме 100 тыс. на каждый ЦПП, 200 тыс. на каждый МФПМП, 200 тыс. на каждый кредитный кооператив.

По предварительным расчетам, в гг. развитие подсистемы микрофинансирования в рамках общей системы финансовой поддержки малого предпринимательства в Воронежской области обеспечит вовлечение в сферу малого предпринимательства более 6 тысяч жителей области и переселенцев из других регионов. Количество сохраненных рабочих мест на МП (благодаря развитию микрофинансирования) составит более 11 тыс. При этом, объем вложенных финансовых ресурсов непосредственно в сферу малого предпринимательства составит около 78 млн. рублей. Следует учесть, что эффективность микрофинансирования увеличится с участием в этой отрасли крупных институциональных инвесторов, привлечение которых возможно в результате активного развития трехуровневой системы.

ЗАКЛЮЧЕНИЕ

Таким образом, построение единой комплексной системы содействия малому бизнесу в Воронежской области возможно на базе трехуровневой системы финансовой поддержки предпринимательства, вовлекающей практически все субъекты инфраструктуры бизнеса в единый механизм обеспечения малых предпринимателей финансовыми, материальными и информационными ресурсами.

Важнейшим элементом трехуровневой системы, является подсистема микрофинансирования основными характеристиками которой являются:

· предоставление микрозаймов на условиях льготного (по сущности - беззалогового) финансирования (под взаимное поручительство группы заемщиков, или под залог частного имущества с коэффициентом до 1,2). Как следствие этого – повышенная (относительно банковского кредитования) процентная ставка по займам – дополнительно выступает как плата за скорость проведения оценки бизнеса и принятия решения относительно предоставления денежных средств;

· высокая социальная значимость (за счет: привлечения к предпринимательской деятельности граждан не имеющих достаточного начального капитала; прямой финансовой поддержки малобюджетных групп малых предприятий не имеющих доступ к банковскому кредитованию; выведения субъектов малого предпринимательства на рынок «белых» кредитов; легализации денежных потоков ИП-клиентов);

· самая высокая (относительно других форм кредитования) оборачиваемость средств кредитного портфеля;

· высокий уровень возвратности по предоставленным микрозаймам - до 95-98% от суммы портфеля. При этом, под невозвратом понимается трёхдневная просрочка в погашении платежей по графику возврата займа, а не окончательное списание задолженности по договорам займа с баланса организации-займодавца.

В 2000г. уже реализованы меры по формированию основ данной подсистемы и за период с 2001г. по 2003г. данная подсистема должна выйти на уровень самоокупаемого функционирования, что позволит сформировать целостный и эффективный механизм поддержки малого бизнеса.

[1] Имеются в виду малые предприятия на которых занято до 15 работников и месячный оборот которых не превышает 100 тыс. рублей

[2] В 2000 году на цели финансирования инвестиционных проектов малых предприятий Воронежским Сбербанком было на конкурсной основе выделено 50 млн. рублей. При этом, из 32 представленных на конкурс проектов реально финансирование предоставлено только по трем на общую сумму 3,2 млн. рублей