Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Особенности рекламной политики компаний, производящих косметическую продукцию. Цена вопроса

|

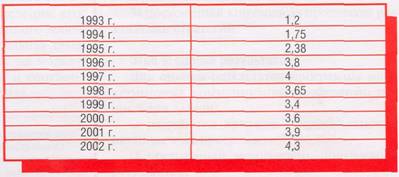

ОСОБЕННОСТИ РЕКЛАМНОЙ ПОЛИТИКИ КОМПАНИЙ, ПРОИЗВОДЯЩИХ КОСМЕТИЧЕСКУЮ ПРОДУКЦИЮ. ЦЕНА ВОПРОСА В УСЛОВИЯХ БУРНОГО РОСТА РОССИЙСКОГО ПАРФЮМЕРНО-КОСМЕТИЧЕСКОГО РЫНКА ВОЗНИК СЛЕДУЮЩИЙ ФЕНОМЕН: НАРЯДУ С ОБОСТРЕНИЕМ КОНКУРЕНЦИИ СРЕДИ КОМПАНИЙ ПЕРВОГО ЭШЕЛОНА ПОЯВИЛИСЬ ВОЗМОЖНОСТИ ДЛЯ ОСВОЕНИЯ СПЕЦИФИЧНЫХ НИШ МЕЛКИМИ И СРЕДНИМИ ПРОИЗВОДИТЕЛЯМИ. ВЕЛИЧИНА И НЕОДНОРОДНОСТЬ НАЦИОНАЛЬНОГО РЫНКА ТРЕБУЕТ НАЛИЧИЯ НЕСКОЛЬКИХ МОДЕЛЕЙ МАРКЕТИНГОВОГО ПОВЕДЕНИЯ - В ЗАВИСИМОСТИ ОТ ЦЕЛЕВОЙ АУДИТОРИИ И МАСШТАБА РЕШАЕМЫХ ЗАДАЧ. В ДАННОЙ СТАТЬЕ ПРЕДПРИНЯТА ПОПЫТКА ТИПОЛОГИЗАЦИИ МОДЕЛЕЙ МАРКЕТИНГОВОГО ПОВЕДЕНИЯ ПРОИЗВОДИТЕЛЕЙ КОСМЕТИЧЕСКИХ СРЕДСТВ В СОВРЕМЕННЫХ УСЛОВИЯХ. Парфюмерно-косметический рынок — один из наиболее динамично развивающихся сегментов национального рынка. За 11 лет с 1993 г. он вырос более чем в четыре раза. Сокращение продаж, по сравнению с предыдущим периодом, было зарегистрировано лишь в 1998 и 1999 гг., что вполне понятно — по причине имевших место экономических потрясений. Для восстановления докризисных объемов продаж потребовалось три года (см. таблицу). Оценка объема розничных продаж в 2003 г. разнится: эксперты агентства Euromonitor считают, что данный показатель в 2003 г. составил чуть менее $4,7 млрд., а специалисты компании «Старая крепость» уверены, что розничные продажи 2003 г. превысили $5,2 млрд. Различаются и прогнозы. Euromonitor предполагает, что в 2004 г. население России потратит на покупку косметических средств чуть более $5 млрд, прогноз «Старой крепости» оптимистичней на целый миллиард — $6 млрд. |

ТЕОРИЯ и ПРАКТИКА |

НОЯБРЬ • №4 • 2004 |

АННА СТОЛЯРОВА |

Руководитель группы отдела маркетинговых исследований АЦ Видео Интернешнл (АЦВИ). Окончила экономический факультет МГУ им. М. В. Ломоносова, там же обучалась в аспирантуре. По окончании работала сотрудником аналитического отдела Института исследований организованных рынков: экспертом в инвестиционной компании «Микро-Инвест»; заместителем начальника аналитического отдела агентства экономической информации «Прайм-ТАСС", г. Москва |

Таблица. Динамика объемов розничных продаж парфюмерно-косметических товаров по РФ (млрд. $)

Несмотря на столь значительную разницу — как в оценках сложившихся реалий, так и во взглядах на перспективы косметического рынка — совершенно очевидно, что это тот сегмент, за присутствие па котором стоит побороться.

Уже сейчас российский парфюмерно-косметический рынок (ПКР) является по масштабу шестым в мире. При этом он обладает колоссальным потенциалом: российские потребители тратят на подобного рода товары чуть менее $40 на человека, в то время как в Европе и США эта величина составляет более $150—160 на человека. Возможности российского рынка не сопоставимы с возможностями ни одного европейского, где потенциал роста близок к исчерпанию (не более 4—5% в год). Еще одним аргументом в пользу российского ПКР является то, что российские женщины — а именно они являются основными потребителями данной продукции — тратят на парфюмерию и косметику значительно большую часть своих доходов, чем представители более состоятельной Европы и США. Эксперты считают, что период непрерывного роста будет продолжаться, пока объем рынка не достигнет $ 15 млрд.

В настоящее время мы являемся свидетелями раздела российского ПКР, который происходит на стадии стремительного роста последнего. Сегмент динамично развивается, и это дает возможность самым разным компаниям попытаться выйти на рынок, занять там определенную нишу и закрепиться.

Современное положение дел кардинально отличается от ситуации пятилетней давности, когда в результате кризиса некоторые компании вообще ушли с российского рынка, а другие — сократили свое присутствие. В условиях отсутствия иностранных конкурентов, стремительного падения курса национальной валюты, стагнации доходов населения произошло очень быстрое замещение зарубежной продукции отечественной. Более того, выяснилось, что национальные производители вполне конкурентоспособны не только за счет более низких иен, но и соответствующего качества. В настоящий момент иностранные компании уже конкурируют не только между собой, но и с вполне состоятельными отечественными производителями.

Для завоевания потребителя необходимо

учитывать то, что российский рынок в настоящий момент не является той «пустыней», которую он представлял собой в середине 1990-х гг. Потребитель стал более требователен и к цене, и к качеству поставляемой продукции.

Классификация типов поведения компаний-производителей на ПКР

Итак, на наш взгляд, тип поведения компании изначально определяется масштабом рынка, в том числе и географического, на который ориентируется производитель. В этом плане можно выделить «локальный» тип поведения и «национальный».

1. Локальный тип маркетингового поведения — тип поведения, ориентированный на продвижение продукта в рамках определенного региона. В условиях бурного роста косметического рынка возникает большое количество специфичных ниш, в том числе и локально-географического плана. Рынок, который ничем не интересен крупным производителям в силу удаленности и сравнительно небольшой емкости, может стать важным объектом для небольшой местной компании. По оценкам специалистов, для организации косметического производства «с нуля» необходимо порядка $200—300 тыс.; если производственные мощности хотя бы отчасти уже имеются — сумма первоначального капитала значительно скромнее. Появляется местный бренд. Как правило, есть некая легенда, которая используется для «раскрутки» бренда, например; для изготовления используется вода из уникального источника или какие-то местные травы (грибы, шишки и т. д.). При правильной маркетинговой политике вполне возможен выход такого продукта или серии продуктов за пределы региона, на национальный или даже международный уровень. Компания Beiersdorf тоже начинала с производства продукции на основе овечьего воска.

Такие компании рекламируют свою продукцию в местных СМИ, проводят рекламные акции, участвуют в выставках и конференциях национального уровня, организуют ряд публикаций, создают сайты. Но за пределами региона они не известны. Более того, они не могут использовать многолетний

имидж производителя качественного продукта, а также — по причине отсутствия средств — не в состоянии осуществлять серьезную исследовательскую деятельность. То немногое, на что они могут опираться при осуществлении рекламной кампании, — природное сырье и какие-нибудь «бабушкины рецепты». Основное их достоинство — ценовая доступность.

Рекламные бюджеты подобных фирм никогда не были предметом изучения специалистов АЦВИ, но вряд ли они являются значительными. С высокой долей вероятности можно предположить, что рекламные мероприятия подобных компаний финансируются по остаточному принципу, а часть продукции распространяется методом прямых продаж.

2, Национальный тип маркетингового поведения. Данный вид маркетингового поведения, как уже было сказано, ставит своей целью освоение значительной части национального рынка. Совершенно очевидно, что есть значительные различия в маркетинговой политике компаний, работающих в этом сегменте. Структурная неоднородность рынка приводит к формированию определенных ниш на одной и той же географической территории. Ориентация на ту или иную аудиторию и способ контактирования с ней лежат в основе формирования особенностей типа рыночного поведения. Логично начать анализ рекламной и маркетинговой политики компаний ПКР с сегментации их целевой аудитории по уровню доходов. Таким образом, мы сразу можем выделить, как минимум, два варианта поведения:

1) при котором целью является привлечение низко доходной части населения;

2) при котором целью является «завоевание» потребителей среднего класса.

L) Рассмотрим маркетинговую политику, ориентированную на «нетребовательную» часть аудитории. Подобная стратегия рыночного поведения характерна для компаний, бренды которых в достаточной степени известны на национальном уровне; они занимают определенную нишу, их продукция пользуется спросом у определенного круга потребителей, важнейшими характеристиками которых являются невысокий уровень доходов (как правило, ниже среднего) и

консерватизм. Эта часть целевой аудитории не чувствительна к рекламе по перечисленным выше причинам. Поскольку аудитория этих компаний невосприимчива к рекламному воздействию, у компаний нет необходимости финансировать рекламные мероприятия — они довольствуются своей небольшой, но постоянной частью «косметического пирога*. Другое дело, что в условиях стремительного роста косметического рынка, который вызван, в первую очередь, ростом доходов населения, можно попробовать расширить товарную линию, выйдя за рамки традиционно дешевых продуктов, попытаться привлечь более активную аудиторию, увеличив собственное поле деятельности. Опять же, есть опасность, что вследствие роста покупательской способности часть постоянных потребителей может переключиться на более современные и качественные виды продукции, пусть даже более дорогие. Значит, необходимо самим предложить эти товары, чтобы потребители сохранили лояльность к производителю. А вывод новых продуктов на рынок в современных условиях неизбежно будет сопровождаться маркетинговыми, в том числе и рекламными, мероприятиями. В целом, можно отметить, что для фирм, демонстрирующих подобную тактику поведения («Невская косметика», «Свобода», «Новая заря»), характерно отсутствие какой-либо рекламной активности в условиях сокращения или стагнации рынка, но они обречены заниматься рекламой в условиях роста, как минимум, для удержания уже имеющейся аудитории.

L) Рассмотрим стили маркетингового поведения компаний, которые производят продукцию для потребителей среднего класса.

Типология может быть проведена по разным признакам. Например, по признаку «отечественный / зарубежный производитель». Несмотря на то, что стратегия ведения бизнеса наиболее крупных российских компаний все более напоминает стратегии транснациональных гигантов, есть одно существенное отличие между ними; иностранцы, в условиях ухудшения конъюнктуры могут покинуть российский рынок или значительно сократить свое присутствие, компенсировав это ростом активности в другом регионе или в другой стране мира; национальные же производители должны будут

работать и в неблагоприятных условиях. Кроме того, иностранцы, осуществляя вторжение, могут рассчитывать на поддержку головной компании, находящейся за пределами России; а отечественные производители вынуждены рассчитывать только на себя. Поэтому разделение типов поведения компаний ПКР на «отечественный» и «иностранный» представляется вполне оправданным.

Li Отметим черты маркетингового поведения отечественных компаний:

— реализация продукции конечному потребителю осуществляется через традиционные розничные сети;

— в товарной линии присутствуют товары, ориентированные на разные целевые аудитории в соответствии с полом, возрастом, уровнем доходов;

— наблюдаются тенденции разработки товаров класса «Люкс».

К фирмам подобного типа относятся, прежде всего, концерн «Калина», Линда». Рекламируя свою продукцию, данные компании стараются апеллировать к традиционно высокому качеству и составу (натуральные ингредиенты) отечественной косметики, а также к наличию в структуре компаний исследовательских подразделений. Поскольку данные фирмы располагают широкой товарной линией и несколькими брендами, то — в зависимости от особенностей целевой аудитории — акцент делается на возрастные характеристики, цену, эксклюзивность или доступность того или иного косметического средства. Для участия в рекламных кампаниях приглашаются известные персоны, которые становятся «лицом» той или иной фирмы и нередко повышают интерес потребителей к продукции и бренду. Некоторые из подобных отечественных компаний осуществляют попытки выйти на международный рынок путем создания фирменных магазинов за рубежом или реализации своей продукции через торговые сети, а также путем размещения производства и расфасовки продукции за пределами России.

Q Рассмотрим особенности поведения на российском рынке транснациональных гигантов. Зарубежные компании-производители рассматривают наш косметический рынок как один из наиболее перспективных. Для занятия ниши или ее расширения реализуется

ряд мероприятий, отдача от которых, возможно, будет не сиюминутной. Эти производители опираются на колоссальную мощь своей производственной базы, широчайший ассортимент производимой продукции, научно-технологический потенциал. При обращении к покупателю используется весь арсенал аргументов, способных склонить потребителя к покупке — доступная цена на ряд продуктов, уникальность качества, престижность. Таким образом, потребитель узнает, что он может приобрести эксклюзивный продукт, заслуживающий внимания самых известных людей, за относительно доступные деньги. Ряд фирм имеют помимо подразделений, производящих продукцию класса «Масс-маркет», также элитные и аптечные бренды. Поэтому, покупая продукцию, доступную широкой аудитории, потребитель, тем не менее, ощущает, что приобретает селективный товар. Среди компаний, представленных на российском рынке, к данной группе, без сомнения, относятся L'Oreal, Procter&Gamble (Cover Girl), Beiersdorf (Nivea), Chanel (Bourgois).

Q Рассмотрим еще один тип компаний-производителей ориентированной на средний класс продукции — представители сетевого маркетинга. Маркетинговое поведение таких компаний столь специфично, что имеет смысл поговорить о них отдельно. Компании, придерживающиеся подобной маркетинговой стратегии, основную ставку делают на личные контакты распространителя с покупателем. В процессе непосредственного общения контрагентов происходит информирование, стимулирование к покупке и т. п. без использования традиционных средств розничной торговли и рекламы. В настоящее время во всем мире отмечается значительный успех сетевого бизнеса, личные продажи и непосредственное информирование потребителя рассматриваются как вполне состоятельная альтернатива общепринятым формам распространения товаров и рекламе, с присущей им обезличенностью. Не ставя под сомнение эффективность сетевого маркетинга, тем не менее, заметим, что индивидуальное информирование и стимулирование покупки в этом случае страдают определенной ограниченностью, «поле охвата» значительно сужено. Поэтому в условиях обострения конкурентной борьбы за благосклонность

потребителя даже компаниям, традиционно ориентированным на личные продажи, приходится прибегать к классической рекламе, параллельно наращивая сеть распространителей и поощряя их активность, чтобы расширить зону своего влияния. Особенно активно используется телереклама и рекламные сообщения в журналах, т. е. наиболее традиционные виды контакта с аудиторией — то, чем раньше представители сетевого маркетинга пренебрегали. Представителями компаний сетевого маркетинга являются Avon, Oriflame, Mary Kay, из отечественных — Faberlic. Продвигая свою продукцию, они опираются на «возраст» и успех существующих брендов или на уникальность собственных разработок, основанных на результатах исследований крупных научных центров, и т. п.

Подводя итоги сказанному выше, отметим, что классификация видов маркетингового и рекламного поведения, с нашей точки зрения, включает такие виды:

Q локальный, ориентированный на освоение местного рынка;

Q национальный, объектом интереса которого является значительная часть российского рынка или весь он целиком.

Варианты рыночного поведения компаний на национальном рынке

Масштабность и неоднородность российского косметического рынка позволяет сосуществовать следующим вариантам рыночного поведения:

Q ориентация на охват всего национального рынка или значительной его части, нацеленность на наименее требовательную часть аудитории;

Q поведение, характерное для отечественных компаний, которые на равных конкурируют с иностранными, используя в качестве преимущества «национальные корни» и современные рыночные стратегии;

Q поведение, характерное для российских подразделений транснациональных компаний, которое подразумевает тотальное воздействие на рынок и использование всех возможных инструментов при практически неограниченных ресурсах;

Q использование преимуществ сетевого маркетинга при разумном сочетании их с традиционными формами продвижения продукта на рынке.

Динамика затрат

на рекламу косметики и парфюмерии

Следует отметить, что рекламируют косметическую продукцию не только ее производители, но и структуры, занимающиеся реализацией: торговые сети, отдельные магазины и т. п. Однако в данной статье мы будем рассматривать рекламные затраты только производителей.

Итак, темпы роста бюджетов, выделяемых компаниями-производителями на рекламу своих товаров на национальном телевидении России, более чем впечатляющи. В 2001 г. (по сравнению с результатом предыдущего года) прирост составил порядка 100%, в 2002 г. еще больше — превысил 130%. Показаг. выглядят скромнее — всего около 40%, но надо учитывать, что с 2000 г. расчетная база увеличилась более чем в шесть раз.

Помимо роста абсолютных показателей, мы вынуждены констатировать и то, что доля бюджетов, выделяемых на рекламу парфюмерно-косметической продукции, непрерывно увеличивается в структуре всего национального рекламного телерынка. Так, если в 2000 г. доля расходов на рекламу парфюмерии и косметики составляла 11% от всех бюджетов, размешенных на национальном рекламном телерынке, то в 2003 г. эта величина превысила 17%. На протяжении всего периода тенденция была однозначно положительной. По оценке наших экспертов, данный тренд имеет место и в первой половине 2004 г. Можно представить себе, насколько это большие деньги, если учесть, что в 2003 г. объем телерекламного рынка составил $1210 млн.

Отметим также, что помимо представительства на телевидении, фирмы-производители парфюмерии и косметики являются одними из самых активных рекламодателей в печатных изданиях, прежде всего — в иллюстрированных глянцевых журналах. Среди крупнейших рекламодателей — «акулы» ПКР. По оценкам специалистов АЦВИ, объем журнального рекламного рынка составил в 2003 г. $330 млн. По нашим данным, крупнейшими рекламодателями являются транснациональные косметические фирмы. Поскольку данный рекламный сегмент — один из наиболее динамично развивающихся, то можно предположить, что затраты производителей косметики и парфюмерии также увеличиваются из года в год.

Парфюмерно-косметические фирмы активно используют возможности радио - и наружной рекламы. Однако, поскольку АЦВИ не располагает статистикой по рекламе в данных видах медиа, то от комментариев относительно тенденций, превалирующих в данных сегментах, воздержимся.

Рекламная политика

на парфюмерно-косметическом рынке

Выше уже были описаны причины особой привлекательности российского рынка парфюмерии и косметики. Эти причины носят исключительно экономический характер. Но есть и другие особенности данного сегмента, которые делают его гораздо более чувствительным к воздействию рекламы.

В одной из статей, посвященных данной тематике, говорилось о том, что, приобретая губную помаду, женщины покупают отнюдь не смесь жира с красителем — они покупают надежду. Надежду на то, что, воспользовавшись этой помадой, они станут привлекательнее. Поэтому в сфере косметики и парфюмерии обеспечить продажи только за счет высокого качества (или, говоря иначе, внутренней сущности) продукта практически невозможно. Гораздо важнее то, какой образ сопровождает ту же самую помаду или баночку с кремом и насколько он близок целевой группе потребителей. Кстати, по статистике, качество стоит лишь на третьем месте в ряду факторов, на которые обращают внимание потребители парфюмерно-косметической продукции. Главным образом учитывается, входит ли данная марка в группу самых сильных и «раскрученных». Далее приводились результаты исследований, из которых становилось очевидно, что подавляющая часть потребителей при покупке выбирают из четырех-шести известных им марок, практически пренебрегая попытками оценить качество продукции неизвестных им производителей. Из этого следует, что существует прямая зависимость между успешностью той или иной марки и привлекательностью и известностью брендов.

Тенденцией последнего времени является снижение уровня лояльности к определенной марке, однако выбор все равно осуществляется из некоторого портфолио, в котором представлены, как правило, очень известные

бренды. В подобных условиях постоянное присутствие в сознании и подсознании потребителя образа определенного бренда становится целью, на достижение которой должна быть направлена рекламная кампания по продвижению продукта.

Анализ особенностей рекламной политики компаний на ПКР России

Теперь перейдем к анализу особенностей

рекламной политики компаний в выделенных нами подгруппах.

LJ Начнем с рекламного поведения компаний, ориентированных на локальный рынок. Реклама этих компаний практически не присутствует на национальном телевидении и в прессе, зоной охвата которой является вся Россия. В то же время, в силу географической узости рынка данных продуктов, в общероссийской известности нет необходимости. Для таких компаний вполне логичным является представительство на региональных и сугубо местных каналах, в местной прессе, причем качество печати здесь играет отнюдь не главную роль. Возможно также использование наружной и радиорекламы. Как было отмечено выше, продвигая свой продукт, производитель будет апеллировать к «патриотическим» чувствам, натуральности исходного материала (отсутствию «химии»), доступности цены. Как правило, эффект от использования специально подчеркиваться не будет — производитель ограничится самыми общими фразами.

Поскольку мы не располагаем точными данными о величине рекламных бюджетов регионального телевидения, то говорить о каких-либо конкретных величинах рекламных затрат, а также об их динамике не стоит. Можно предположить, что региональные рынки рекламы находятся под воздействием тенденций, характерных и для крупных российских рынков. В таком случае можно предположить, что и на региональных рынках в последние годы наблюдается рост объема и стоимости рекламы парфюмерно-косметической продукции.

Q К следующей выделенной нами группе компаний относятся отечественные производители национального уровня, продукция которых ориентирована на аудиторию с умеренными требованиями в силу низкой доходности и консерватизма потребителей.

Длительное время эти производители вообще никак не проявляли рекламную активность. Они закрепили за собой определенный сегмент рынка, в некоторых случаях — довольно значительный, и были вполне удовлетворены тем, как идут дела. Но в последнее время ситуация изменилась. С одной стороны, увеличились доходы населения, и потребители получили возможность позволить себе более дорогой товар; с другой — «простоватость» предлагаемого продукта, которая долго была его сильной стороной и воспринималась как гарантия отсутствия «химии и каких-нибудь страшных гормонов», значительной части аудитории наскучила. Поэтому возникла необходимость запуска новых брендов, которые бы удовлетворили новые потребности прежней целевой аудитории.

Ярким примером вывода на рынок такого бренда является серия средств по уходу за кожей «Деловая женщина», предлагаемых АО «Свобода». На продвижение этого бренда потрачено на порядок больше средств, чем на продукты предыдущего поколения. «Новая заря» по вполне доступным ценам предлагает парфюмерную продукцию, качество которой, по заявлениям производителей, вполне соответствует зарубежным аналогам класса «Люкс».

Рост рекламной активности в этой группе производителей, по нашему мнению, будет наблюдаться на протяжении периода роста рынка в целом. Однако в условиях, когда динамика резко прекратится или станет обратной, можно ожидать, что они вернутся к привычному для себя финансированию рекламных мероприятий по остаточному принципу.

Возможен также и другой вариант, на наш взгляд, он наиболее вероятен для таких компаний, как «Новая заря». За то время, пока рынок быстро растет, компания может подыскать себе соответствующую нишу («русский Christian Dior»), границы которой компания будет постепенно перерастать. В этом случае производитель будет обречен постоянно увеличивать свои маркетинговые и рекламные усилия.

Если говорить о количественных характеристиках, то суммы, которыми выражаются рекламные бюджеты этих компаний, не превышают $1 млн., хотя разница между финансированием рекламы внутри группы

колоссальная. Как правило, эти компании предпочитают классическую рекламу, но иногда выступают в роли спонсоров.

Q Теперь рассмотрим особенности рекламы лидеров национального косметического рынка, т. е. отечественных компаний, маркетинговое поведение которых очень напоминает политику крупнейших транснациональных производителей. Самым ярким примером таких компаний является концерн «Калина». Из предприятия с оборотом в $5 млн., самым известным брендом которого был одеколон «Тройной», менее чем за десять лет концерн стал крупнейшим производителем косметики и парфюмерии, объем продаж которого в настоящее время превышает $160 млн. в год. Концерн «Калина» располагает широчайшей ассортиментной линией, которая включает в себя товары эконом-класса, класса «Масс-маркет», а также продукты, претендующие на статус селективных. В рекламе продукции этого производителя принимают участие как известные в шоу-бизнесе персоны, так и эксперты рынка. Суммы бюджетов концерна на телерекламу сопоставимы с бюджетами крупнейших мировых производителей, динамика нарастающая. Кроме того, концерн активно занимается спонсорской деятельностью. И в прессе, и на радио, и в наружной рекламе концерн стремится позиционировать себя в качестве однозначного лидера российского ПКР, а свою продукцию — как достойную альтернативу самым известным и качественным зарубежным брендам.

Смеем предположить, что в успехе компании не последнюю роль сыграла продуманная рекламно-маркетинговая политика, которая позволила продукции компании приобрести, что называется, всенародную любовь и известность.

Q Теперь рассмотрим основные черты рекламной политики, характерной для крупнейших иностранных игроков на рынке парфюмерии и косметики. К данной категории производителей относятся фирмы, которые являются крупнейшими рекламодателями в мире, — L'Oreal, Procter&Gamble (Cover Girl), Beiersdorf (Nivea). В борьбе за долю рынка, соответствующую их амбициям, данные компании используют все возможности для «атаки» на потребителя. Их бюджеты на телерекламу не просто большие — их можно охарактеризовать как колоссальные. Более

того, они постоянно наращивают свое присутствие как на телевидении, так и в печатных СМИ, прежде всего — в журналах. Отдельные номера глянцевых журналов, объем которых не превышает 100 страниц, содержат иногда более десяти разворотов, рекламирующих продукцию этих фирм, плюс «пробники». Кроме того, такие компании-производители организуют рекламные акции в местах продаж, размещают большое количество рекламных щитов на самых оживленных трассах. Причем эти мероприятия осуществляются не от случая к случаю, а на протяжении достаточно длительного периода. Результат закономерен: именно эти компании — правда, наряду с отечественной «Калиной» — являются лидерами розничных продаж в исследуемом нами сегменте. Иногда их представители намекают, что они ожидали большего от реализуемых мероприятий, но в условиях жесткой конкуренции со стороны достойных соперников выигрышем можно счесть и сохранение доли рынка, а эти компании уверенно расширяют свое присутствие.

Говоря о будущем, можно предположить, что в условиях замедления положительной динамики и даже сокращения рынка компании из этой группы, скорее всего, останутся главными рекламодателями. Это связано с тем, что в российский ПКР вложены уже очень большие деньги. Кроме того, уроки 1998 г. свидетельствуют: возвращение на рынок требует значительно больших усилий, чем затраты на сохранение уже имеющейся ниши. Рынок не терпит пустоты, и, если кто-то его покидает, потребитель очень быстро переключается на продукцию других производителей.

Q Следующую группу, осуществляющую специфическую рекламно-маркетинговую политику, составляют компании, ориентированные на стратегии сетевого маркетинга и личных продаж. Исторически, первыми сетевыми компаниями были иностранные. На российский рынок еще до кризиса 1998 г. пришли Магу Кау, Avon, Oriflame. Наибольший успех ожидал Avon и Oriflame. Этим компаниям удалось занять собственную нишу, более того — в настоящее время обе компании собираются размещать производство в России. Кстати, успех Oriflame наглядно свидетельствует о том, что настоящий момент

является одним из самых благоприятных для выхода на российский рынок парфюмерии и косметики. В отличие от компании Avon, являющейся одним из лидеров американского производства косметики и парфюмерии класса «Масс-маркет», шведская компания не очень известна за пределами Скандинавии. Тем не менее, сейчас она практически на равных конкурирует с американским гигантом.

В момент выхода на российский рынок компании осуществляли некую рекламную деятельность, но не очень активно. Наряду с рекламой на телевидении, наружной, в печатных изданиях и на радио они применяли такой инструмент маркетинговой политики, как спонсорство. Тем не менее, реклама носила некий вспомогательный характер. Информирование аудитории о продуктах и фирме, а также воздействие на потребителя с целью мотивации покупки осуществлялись при личном контакте распространителя с покупателем. Более того, подобная маркетинговая политика противопоставлялась традиционной, одним из краеугольных элементов которой является реклама.

В настоящий момент мы наблюдаем отход обеих компаний от ортодоксальных взглядов на рекламу с точки зрения концепции сетевого маркетинга. Обе фирмы активны во всех традиционных сегментах современных медиа, их рекламные бюджеты исчисляются миллионами долларов, динамика рекламной активности не просто положительная — можно с уверенность констатировать очевидный рост даже в рамках одного года.

Отдельно хочется обратить внимание на отечественную компанию Faberlic. He пересказывая в данной статье историю фирмы, все же отметим, что предприятие и бренд возникли просто у всех на глазах. Стартовав в 1997 г. как производитель никому не известной в то время косметической серии с названием «Русская линия», к 2004 г. компания превратилась в предприятие с оборотом в $100 млн., владеющее одним из самых известных брендов. Цели, которые ставит перед фирмой руководство, весьма амбициозны: стать не только лидером российского косметического рынка, но и выйти за его пределы — сначала в ближнее зарубежье, а потом и на рынки дальнего зарубежья. Как только компания приняла принципиальное решение о продвижении бренда Faberlic,

была разработана и легенда бренда: кислородная косметика, созданная на основе исследований еще советских ученых. Практически сразу же началась активная рекламная кампания во всех СМИ. Рекламный бюджет компании вполне сопоставим со средствами, выделяемыми на рекламу компаниями Avon и Oriflame. В результате, практически все специалисты российского ПКР отметили, что успехи компании вполне заслуживают номинации «Прорыв года».

Таким образом, мы можем констатировать, что характерной чертой рекламной политики компаний данной группы является активное использование рекламы при продвижении создаваемых продуктов.

Мы рассмотрели некоторые черты моделей маркетингового и рекламного поведения, демонстрируемых производителями при продвижении на парфюмерно-косметическом рынке. Выбор модели диктуется, во-первых,

целью на ближайший период времени, во-вторых, финансовыми возможностями, в-третьих, нишей рынка, на которую претендует тот или иной производитель. Нельзя сказать всем: «Если вы будете тратить деньги на рекламу в том же количестве, что и компания N, вы достигнете таких же результатов». Вовсе нет — на каждом этапе развития для любой компании существует некий оптимальный размер рекламных затрат. В этой связи изучение опыта наиболее успешных компаний представляется особенно интересным, поскольку при всем разнообразии выбора, количество рекламно-маркетинговых моделей ограничено. Это тот каркас, «скелет» будущей политики, который должен «обрасти» собственными идеями и находками, способными обеспечить компании успех.