Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Отметим, что поскольку в условиях избытка капитала, за последние 35 лет общее количество производственных мощностей, созданных в мире, носило явно избыточный характер (только в Китае, например, по ряду отраслей построены мощности, которые могут полностью удовлетворить сегодняшний мировой спрос), главным источником прибыли стал доступ к дешевому кредиту. Собственно говоря, финансовый капитализм в этом смысле стал естественным продолжением развития мировой экономики под руководством банковской олигархии, которая активно стремилась к монополии на создание богатства. А поскольку создавать она может только кредит, то и система, к которой она стремилась, построена на кредите.

Основу ее составляют инвестиционные банки, которые обеспечивают инвестиционный процесс, слияния и поглощения. Самые крупные из них и являются реальными и формальными владельцами ФРС США и базируются на Уолл-стрите, хотя их отделения есть почти во всех крупных города мира. Это Голдман Сакс, Меррил Линч, Морган Стэнли и некоторые другие. Для того чтобы придать внешнюю объективность их действиям, в том числе и стратегическим, типа инвестиционного накачивания одних отраслей в ущерб другим, существует мощная аналитическая отрасль, которая венчается рейтинговыми агентствами, самые крупные и которых, типа Мoody’s или S&P, аффилированными с теми же самыми банками Уолл-стрита. Для обеспечения единообразия решений и управления капиталом существуют международные аудиторские фирмы, типа PriceWaterhouseCoopers, а для того, чтобы объяснять бизнесменам «правильную» (то есть соответствующую интересам мировой финансовой элиты) политику, у них до недавнего времени были консалтинговые подразделения. После знаменитого скандала «Enron – Arthur Andersen» стало понятно, что конфликт интересов консультантов и аудиторов в рамках одной компании слишком велик и аудиторские и консалтинговые фирмы разделились, однако существующая система, разумеется, осталась. И на сегодня она достаточно эффективно обеспечивает монополию современной элиты на управления мировыми финансами. Другое дело, что сама по себе эта монополия уже не может обеспечить стабильность системы, которая пребывает в состоянии острого кризиса.

Теоретически, не исключено, что описанные инфляционные методы изначально носили чисто тактический характер и должны были использоваться исключительно в переходный период к новой, информационной модели развития. Да и появление их, с точки зрения стороннего наблюдателя, носило во многом случайный характер, явилось следствием вполне субъективного фактора – действий администрации Рейгана. Но, как мы увидим ниже, роста производительности труда от внедрения информационных технологий не последовало, и временные методы вынуждены были стать постоянными. Кроме того, никакого другого метода борьбы с избытком капитала, кроме реализованной «командой» Рейгана так никто и не предложил, так что долю субъективности в этой политике не следует слишком преувеличивать.

А поскольку, в отличие от предыдущих реформ, переход к «рейганомике» принципиально изменил базовый механизм борьбы с негативными последствиями ускоренного роста капитала, то, фактически, произошел принципиальный переход в рамках истории всего капитализма, переход к новому методу компенсации избыточного капитала, который мы в дальнейшем будем называть финансовым капитализмом.

Второй особенностью финансового капитализма является быстрый рост совокупного долга: общий его объем для домохозяйств, корпораций и государства составил к концу 2007 года астрономическую сумму в 50 триллионов долларов (около 400% номинального ВВП и почти 500% от реального). Впрочем, на доходах, расходах и долгах американцев следует остановиться чуть подробнее. Долги домохозяйств в США велики - к концу II квартала 2007 года они составляли почти 13,3 трлн. долларов, то есть в среднем примерно по 100 тыс. долларов на семью. Сам по себе этот факт, впрочем, не говорит о чем-то определенном - важна не сумма долга, а тяжесть бремени его обслуживания.

Простейший способ оценить эту тяжесть - соотнести сумму долга с текущими доходами американцев. На Рис.5 изображен график отношения долгов американских домохозяйств к реально располагаемым доходам американцев (Disposable Income), то есть тем деньгам, которые остаются у них на руках после уплаты налогов. Красная же кривая показывает динамику нормы сбережений, то есть величины, показывающей, какую часть своего дохода американцы направляют на сбережения.

Рис.5. Соотношение частных долгов американцев к их реальным располагаемым доходам и норма сбережений.

Легко видеть, что с конца 1960-х до середины 1980-х годов оба эти показателя почти не менялись. Но переход к финансовому капитализму открыл ящик Пандоры: американцы с упоением принялись занимать деньги и тратить их, не оставляя про запас почти ничего. Если в первой половине представленного периода американцы сберегали примерно 10% своего дохода, а величина их долга держалась около уровня 70% от текущего дохода, то после 1984 года ситуация резко изменилась. Уже в начале 1990-х годов долг сравнялся с текущим доходом, а к началу 2002 года он достиг 120% от дохода. Напротив, норма сбережений круто ушла вниз, достигнув к октябрю 2001 году минимальной величины 0.3%. После этого, однако, наступило некоторое отрезвление, так что к концу 2002 - началу 2003 года жители США стали сберегать 3-4% от своего дохода, но ненадолго. Последние три года норма сбережений в США устойчиво зашла в отрицательную область.

Интересно, что сколько-нибудь драматического изменения стоимости обслуживания долга не произошло. К концу 2002 года на выплаты по долгам средний американец тратил около 14% от своего дохода - что не страшно. Опасность таится совсем в другом месте. Согласно данным отставленного в конце 2002 года советника президента США по экономике Лоренса Линдси, чистые сбережения американцев в 2000 году составили -7% номинального ВВП - именно минус 7%, то есть жители США потратили примерно на 700 млрд. долларов больше, чем заработали, финансируя недостачу посредством новых долгов. Но если американцы вернутся к нормальной модели расходов-сбережений, а это рано или поздно произойдет наверняка, то получается следующая картина. В прежнее время «нормальная» норма сбережений составляла 10% от дохода. Если совокупный частный доход равен примерно 60-70% ВВП, то эти 10% составляют 6-7% ВВП.

То есть, с одной стороны, в 2000 году расходы американцев превысили доходы на 700 млрд. долларов, с другой - при нормализации положения расходы, напротив, будут меньше доходов на 600-700 млрд. долларов. Таким образом, только стабилизация уровня текущих расходов требует их снижения на 1.3-1.4 трлн. долларов. «Перебить» такое уменьшение частных расходов госбюджет не в состоянии: все доходы федерального бюджета составляют около 2.0 трлн. долларов, так что для исправления ситуации его расходы пришлось бы чуть ли не удвоить - что немедленно обрушило бы всякую финансовую стабильность.

Еще одной особенностью финансового капитализма является проблема стимулирования экономики. Высокие доходности в финансовом секторе делают нерентабельными инвестиции в реальный сектор, который, тем самым, находится в состоянии постоянной стагнации. Кроме того, сама модель кредитной подпитки финансовых рынков и вовлечения в этот процесс частных инвесторов требует снижения для них стоимости кредита – в противном случае, слишком велика становится вероятность отказа от рискованных операций, требующих существенного увеличение долга домохозяйств. По мере приспособления экономики США к высоким ценам на энергоносители ставки снижались, так что в период большого бума 1990-х годов они колебались на уровнях около 5-6%. Во время развития последнего кризиса ставки резко пошли вниз: ФРС снижала их 13 раз, в итоге к середине 2003 года уменьшив базовую ставку с 6.50% до 1.00%, то есть в 6.5 раз.

Но главным структурным феноменом современной американской экономики является глубокая диспропорция между новыми, в том числе информационными, и традиционными секторами экономики. Такие разрывы появлялись и раньше, когда новые технологии занимали полностью пустующую нишу чисто экстенсивными методами. Однако даже на переходе от экстенсивного пути к интенсивному, то есть в момент резкого уменьшения нормы прибыли, общий объем новых отраслей был настолько меньше объемов экономики в целом, что завышенная норма прибыли не оказывала влияния на общеэкономическую конъюнктуру.

Сейчас ситуация другая: капитализация "новой экономики" настолько велика, что она не просто "оказывает влияние" на общеэкономическую конъюнктуру — напротив, это влияние становится доминирующим.

Принципиальное отличие ситуации последних 15 лет от всех бывших ранее случаев быстрого роста отдельных секторов состоит в чудовищно гипертрофированном удельном весе "новой экономики" по сравнению с ее реальным вкладом в экономический рост и благосостояние населения. Уже в силу этого, вопреки распространенному мнению, ее развитие произвело не просто подавляющий, а угнетающий эффект на остальные отрасли экономики, которые безуспешно пытались конкурировать с ней за ресурсы.

И первый миф о "новой экономики" состоял в том, что относительный объем "новой экономики" по сравнению со всей экономикой США в целом не повлечет за собой негативных последствий, в частности, даже, снижения скорости ее роста. Разумеется, все понимали, что традиционная экономика не может расти с той скоростью, которая была характерна для "новой экономики" 90-х годов, но предполагалось, что доля этой, традиционной части в общем объеме экономики будет все время падать, и рост всей экономики в целом, то есть рост ВВП, за счет повышения производительности труда будет подтягиваться к «новой», а не наоборот. Кое-какие успехи на этом пути были достигнуты. Доля услуг (прежде всего, информационных и финансовых, либо связанных с ними) в ВВП США выросла с 30% до 70%, и было даже объявлено о построении нового, "постиндустриального" общества. Однако более или менее убедительного доказательства дальнейшего уменьшения роли индустриального сектора предъявлено, в общем, не было и, более того, рост ВВП в целом не ускорился, а начал замедляться.

При этом то, что относительный объем "новой экономики" достиг небывалого в истории размера для секторов такого высокого роста, никто, в общем, не отрицал. Однако точно оценить масштабы "новой экономики" достаточно сложно. Условно ее можно разделить на две части. Первая - это собственно компании "новой экономики", не занимающиеся никакой другой деятельностью, например, интернет-компании. Большая их часть погибла за год-другой после марта 2000 года, но в период расцвета, в гг. они играли существенную роль в экономике, но некоторые, в большинстве своем, монопольно захватившие крупные сектора «новой» экономики, такие, как Microsoft, продолжают процветать.

Вторая часть - это те подразделения и дочерние компании крупных корпораций традиционной экономики, которые специализируются на направлениях экономики "новой". Именно эта часть чрезвычайно трудно поддается оценке. Трансфертные цены и внутреннее перекрестное субсидирование, перераспределение финансовых потоков и многие другие обстоятельства делают возможным лишь приблизительную оценку того масштаба, которого достигла "новая экономика" в рамках классических компаний. К этому следует добавить, что описанные выше действия менеджеров, направленные на повышение капитализации их компаний, приводили к максимальному "затушевыванию" реальной информации о деятельности подразделений, связанных с "новой экономикой". Истории с компаниями Enron и WorldCom показали это в полной мере.

Одно можно сказать точно: доля "новой экономики" в период ее расцвета наверняка превышала 20% ВВП. Иными словами, "новая экономика" производила и продавала примерно одну пятую общего объема производства товаров и услуг американской экономики. Но в самом конце 1990-х годов прошлого века обнаружилось, что продолжать увеличивать долю продаж "новой экономики" не получается. Более того, как станет видно в дальнейшем, даже для сохранения того "веса" в общем объеме экономики, который был достигнут к концу XX века, "новая экономика" все более и более нуждалась во внешней поддержке. И стало понятно, что рост ее неминуемо останавливается. И таким образом, стало окончательно ясно, что информационные сектора не в состоянии стать «локомотивом» роста ВВП, что их влияние на экономику в целом существенно ограничено.

Вторым мифом, связанным с «новой» экономикой, стали надежды на то, что ее внедрение в традиционную экономическую деятельность приведет к резкому увеличению производительности труда. Собственно говоря, эта надежда, после крушения первого мифа, стала главным и, фактически, единственным вариантом решения системных проблем капитализма.

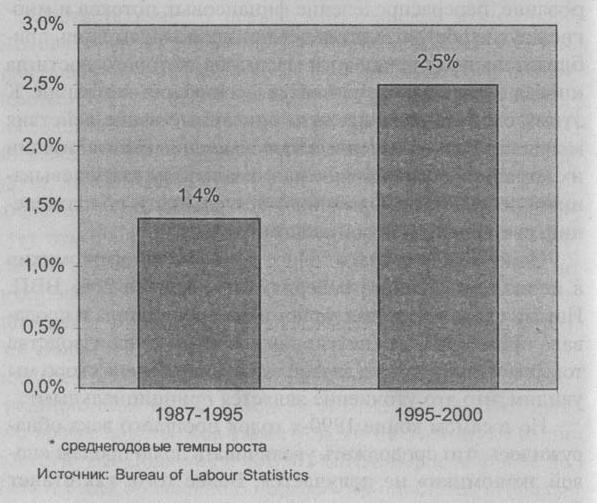

И действительно, в соответствии с официальной статистикой в последние несколько лет XX века темпы роста производительности труда в США существенно увеличились. Если в период с 1987 по 1995 год они составляли в среднем 1 4% в год, то в годы они выросли до 2,5% и более в год (Рис.6).

Рис.6. Темпы роста производительности труда в экономике США

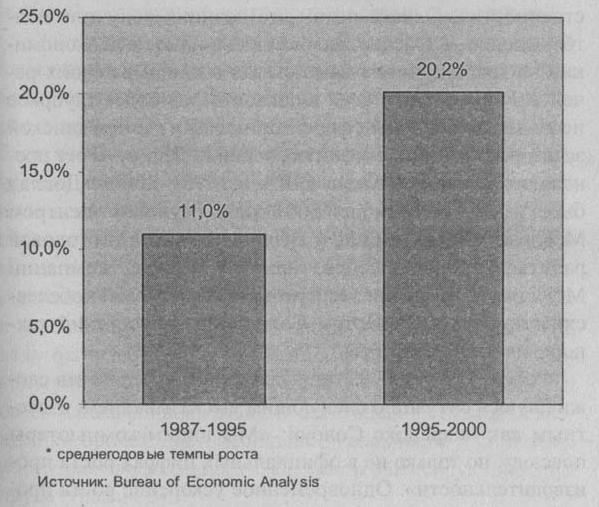

Одновременно с этим в американской экономике происходил и другой процесс - увеличение темпов роста инвестиций в информационные технологии. Если с 1987 по 1995 год инвестиции в информационные технологии росли со скоростью 11% в год, то в годах они увеличивались до 20,2% в год, то есть скорость роста выросла почти в два раза (Рис. 7).

Рис.7. Рост инвестиций в информационные технологии в экономике США

Эти цифры давали серьезные основания для вывода о том, что информационные технологии вызывают рост производительности труда во всей экономике. Синхронность этих процессов оказалась вдвойне интересной потому, что до 1995 года рост производительности оставался на прежнем уровне, в то время как рост инвестиций в информационные технологии увеличивался. Однако только лишь на основе наблюдения синхронности двух процессов некорректно делать вывод об их взаимосвязанности. Вполне возможно, что рост производительности труда был обусловлен другими факторами.

По всей видимости, первой серьезной попыткой развенчать эту легенду была статья "Добьются ли США апокалипсиса", опубликованная в 2000 г. в журнале "Эксперт" автором настоящей работы совместно с О. Григорьевым. Главным теоретическим посылом, сделанным в этой работе, было следующее утверждение: "До сих пор не произошло существенного воздействия нового информационного сектора на традиционный, в первую очередь промышленный, в смысле существенного увеличения эффективности последнего, роста в нем производительности труда и нормы прибыли".

Это утверждение было сделано на базе предварительных исследований авторов в рамках разрабатываемой ими структурной модели кризисных явлений в американской экономике того времени. Авторами предполагалось, что рост производительности американской экономики частично является статистической ошибкой, частично – есть следствие ускоренной эмиссии, однако в части исследования производительности труда эти исследования так и не были доведены до конца, поскольку в октябре 2001 года научным центром McKinsey Global Institute был издан доклад "Рост производительности труда в США в ". Доклад стал результатом годовой работы, проводившейся при поддержке компании McKinsey и комиссии экспертов, возглавляемой нобелевским лауреатом Робертом Солоу (Массачусетский технологический институт) и, фактически, дал исчерпывающее заключение по вопросу о влиянии информационных технологий на традиционные отрасли экономики.

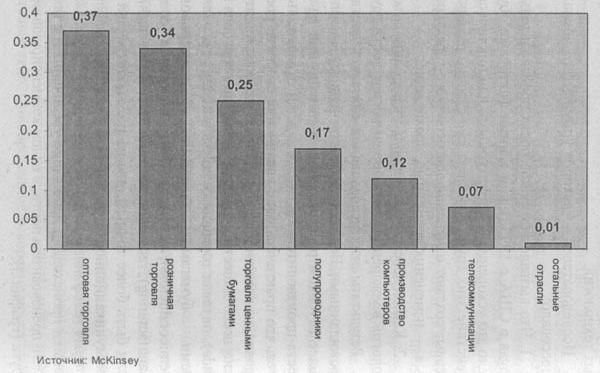

Результаты этих исследований оказались достаточно неожиданными для «западного» экономического истеблишмента и полностью подтвердило выводы российских экономистов. Вопреки распространенному мнению, при более глубоком рассмотрении, а именно при расчетах роста производительности для каждой отрасли, выясняется, что практически всё увеличение скорости роста на уровне экономики в целом на самом деле сконцентрировано всего в шести отраслях: розничная торговля (retail trade), оптовая торговля (wholesale trade), торговля ценными бумагами (securaties), полупроводники (semiconductors), производство компьютеров (computer manufacturing), телекоммуникации (telecom services) (или, если быть более точным, две из трех подотраслей телекоммуникационной отрасли - мобильная телефония и сетевая телефонная связь). В остальных 53 отраслях экономики происходили небольшие увеличения и снижения роста производительности, в целом компенсирующие друг (Рис. 8).

Рис.8. Вклад отраслей в прирост среднегодовых темпов прироста производительности труда в США (в процентных пунктах).

Все описанные выше эффекты не могли не привести к появлению серьезных структурных перекосов в американской экономике. Поскольку поток инвестиций и кредитов был вполне реален, а доходы оказались далеко не столь велики, как хотелось (в ряде отраслей "новой экономики" - отсутствовали вовсе), то встает вопрос о том, как созданный за последние 15 лет сектор "новой экономики" будет существовать не в тепличных, а реальных экономических условиях. Автором настоящей работы в годах были проведены соответствующие исследования.

Для целей анализа необходимо определить, какие отрасли входят в состав "новой экономики". Мы исходили из того, что в "новую экономику" имеет смысл включать те отрасли, относительный вес которых по потребленным ресурсам в рамках межотраслевого баланса существенно вырос. При этом, правда, в число отраслей "новой экономики" войдут оптовая и розничная торговля, как смежные отрасли, во многом зависящие от собственно "новой экономики" в узком смысле. Появившиеся уже после того, как основная работа в этом направлении была проделана, исследования компания Маккинзи подтвердили рациональность такого решения. Именно по этой причине в настоящей работе преимущественно используется термин "новая экономика", в противовес более узким терминам "информационный" или "высокотехнологический" сектора экономики.

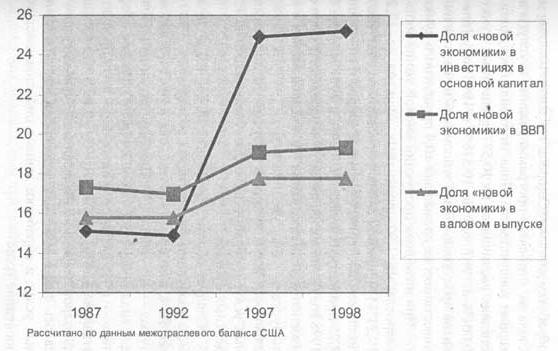

Для проведения данного анализа использовались данные межотраслевого баланса экономики США за 1987, 1992, 1997 и 1998 годы, а также ежегодные статистические данные по ВВП, валовому выпуску и инвестициям в основной капитал. Анализ межотраслевого баланса и анализ статистических данных неплохо дополняют друг друга. Данные межотраслевого баланса более адекватно передают интересующую нас информацию, поскольку они точно обозначают, какие ресурсы вложены в каждый вид продукции "новой экономики", каков его объем в ВВП и в валовом выпуске. Данные статистических таблиц из системы национальных счетов отражают необходимую информацию менее адекватно, так как в них приводятся данные по всей отрасли, а не только по интересующей нас продукции, - однако из этих таблиц, в отличие от межотраслевого баланса, можно получить данные за каждый год и таким образом составить более полную картину динамики индикаторов доли "новой экономики".

Анализ данных межотраслевого баланса дает весьма интересные результаты. За годы доля инвестиций в продукцию "новой экономики" увеличилась в 1,68 раза, с 15% до 25% от общего объема государственных и частных инвестиций в основной капитал. В это же время доля аналогичной продукции в ВВП, рассчитанном методом конечного использования, увеличилась незначительно, с 17% в 1987 году до 19% в 1998 году (то есть в 1,11 раза), также как и ее доля в валовом выпуске - с 16% до 18% (в 1,13 раза) (Рис.9).

Рис.9. Доля «новой» экономики в инвестициях, ВВП и в валовом выпуске (в процентах).

Похожие результаты получились при аналогичной работе с ежегодными статистическими данными по ВВП, валовому выпуску и структуре инвестиций в основной капитал. Расчеты показывают, что с 1987 по 2000 год доля в ВВП отраслей, производящих информационно-технологические продукты и услуги, увеличилась в 1,1 раза - с 26,02% в 1987 году до 28,7% в 2000 году. Подобная же картина - с динамикой доли этих отраслей в валовом выпуске, которая увеличилась в 1,12 раз, с 24,55% в 1987 году до 27,52% в 2000 году. А вот доля инвестиций в информационно-технологическое оборудование и программное обеспечение в частных инвестициях в основной капитал увеличилась в 1,44 раза - в 1987 году она составила 18,81%, а в 2000 году - 27,15%.

Как и в анализе межотраслевого баланса, данные расчеты показывают, что изменение веса "новой экономики" происходит за счет программирования и различных компьютерных услуг. Доля в ВВП отрасли "деловые услуги" (куда входят обозначенные продукты) увеличилась в 1,89 раза, доля этой отрасли в валовом выпуске - в 2,08 раза, а доля инвестиций в программное обеспечение - в 2,56 раза.

Эти структурные несоответствия неминуемо должны вызвать структурную перестройку американской экономики, сопровождающуюся серьезным падением ВВП. Исходя из приведенных выше цифр, с учетом неэффективности использования информационных технологий в промышленности, можно примерно оценить объем этого падения в 10% ВВП по "новой экономике". Но это только прямые потери, а если учесть «перенос» инвестиций по межотраслевым связям, то ситуация становится еще более тяжелой. Если доля «новой» экономики с учетом наиболее тесно с ней связанных отраслей достигает 30-35%, то можно оценить, какие убытки несет этот сектор в результате исчезновения феномена "опережающего" инвестирования.

Исходя из масштабов несоответствия входящих и выходящих потоков, можно предположить, что общий объем закупок "новой экономики" сократится примерно в полтора раза. Это означает, что примерно 30% экономики США станет принципиально убыточной. Если прямо восстанавливать этот утраченный со стороны "новой экономики" поток заказов, то его масштаб можно оценить в 10% ВВП - то есть 1 триллион долларов в год. Более подробно все эти цифры будут обоснованы ниже, но на самом деле они еще больше, поскольку необходимо еще компенсировать дополнительный входящий инвестиционный поток в эти смежные отрасли. Суммарный объем этих отраслей больше, чем всей "новой экономики", но зато и рост их был ниже, поэтому можно считать, что объем этого инвестиционного потока примерно равен потоку заказов со стороны "новой экономики". Итого, получаем 2 триллиона в год - около 200 миллиардов в месяц.

Данное исследование касается межотраслевого баланса и возникает естественный вопрос о том, а имеют ли его результаты аналоги в чисто финансовых показателях. Ведь с точки зрения динамики финансовых потоков «Новая экономика» выглядит вполне нормально – те инвестиционные средства, которые она тратит, пусть они и «избыточны» с точки зрения межотраслевых балансов, перераспределятся по экономике и, быть может, такая ситуация может длиться как угодно долго. Ответ на это вопрос дает Рис.10. На нем в логарифмическом по вертикале масштабе дана динамика основных финансовых показателей американской экономики. Хорошо видно, что до начала 80-х годов они росли практически одинаково, как это и должно быть в сбалансированной экономике.

Рис.10. Динамика основных финансовых показателей экономики США в гг.

Однако в начале 80-х годов темпы роста совокупного долга и долга домохозяйств разделились с основными показателями – именно этот момент и нужно считать началом перехода к финансовому капитализму. А в конце 90-х годов произошло еще одно разделение: агрегат денежной массы М3 (который примерно соответствует нашему М2 и показывает объем денег в экономике с учетом кредитного мультипликатора) и денежные потоки стали расти существенно быстрее, чем частные доходы и ВВП. Отметим, что последний год США вообще перестали публиковать данные по М3, что показывает, что этот показатель ведет себе достаточно нестандартно. Если аппроксимировать его поведение с учетом последних известных данных, то можно предположить, что он крайне быстро растет, отражая ускоренную монетизацию американской экономики. Но в любом случае, стабильное существование экономики, в которой различные финансовые показатели растут с экспоненциальными скоростями с разными показателями (напомню, что на графике используется логарифмическая шкала) просто невозможно.

Это хорошо видно по графику внешнеторгового баланса товаров и услуг для США.

Рис.11. Внешнеторговый баланс товаров и услуг для США, гг.

При этом разумеется, возникла новая проблема – колоссальный рост дефицита внешнеторгового баланса. В совокупности с дефицитом бюджета США (который, как мы понимаем, является следствием той модели, которая была положена в основу финансового капитализма), это создало проблему устойчивости доллара, как мировой валюты. Эта проблема много обсуждалась в 90-е годы, и было принято решение, что доллар необходимо несколько ослабить относительно ведущих мировых валют.

4. Экономические кризисы ХХ века.

4.1 «Великая» депрессия

Главными предпосылками Великой депрессии стали создание частного эмиссионного банка – Федеральной резервной системы США в 1913 году и последствия I Мировой войны, в которых США не пострадали, но зато резко услили свою экономику и финансовую систему.

В начале 1920-х в Америке случилась первая после I мировой войны рецессия, однако она была непродолжительной и легко преодолимой. После этого власть сторонников консервативных экономических взглядов привела к бурному росту в США в середине 1920-х годов. Прибыли, полученные от вывоза капитала, привели к быстрому росту в экономике, продолжительность которого была существенно больше, чем средний промежуток между циклическими кризисами, равный в XIX веке примерно 8-10 годам. Именно в этот период впервые появились в американской экономической науке работы о наступлении «бескризисной» эры. Кроме того, хотя американская статистика того времени не определяла показатели сбережений граждан, но косвенными методами оценки показали, что норма сбережений в этот период была отрицательной – так же, как и в последние, годы. Иными словами, граждане США в этот период тратили больше, чем зарабатывали, увеличивая свое потребление за счет увеличения долгов. Как следствие, активно раздувались на американских рынках финансовые пузыри.

Однако, начиная с середины 1926 года, начали появляться первые признаки разворота тенденции. Сначала принялся сокращаться объем жилищного строительства - как обычно, рынок недвижимости в период роста взлетел и достаточно быстро насытился. Затем, по той же причине, стали падать объемы продаж автомобилей. Наконец, с конца 1926 года начали сокращаться уже и производственные инвестиции.

После этого экономика вступила в обычную для такого развития событий фазу «болтанки», которая не обещала ничего особо драматичного – обычное начало циклического кризиса. Тут же финансовые власти США, как и следовало ожидать, начали предпринимать стандартные меры по противостоянию рецессии. Контроль над денежной политикой государства уже принадлежал крупным частным банкирам, которые сильно не любят фискально-бюджетные меры стимулирования экономики, поскольку такие меры ослабляют их контроль на ней. Их «конек» - денежно-кредитные манипуляции, которыми и занялась в 1927 году Федеральная резервная система США, предприняв мощный накат кредитной эмиссии на экономику. Меры эти спровоцировали неорганизованные колебания в течение примерно полутора лет, по прошествии которых в начале 1929 года был зафиксирован достаточно заметный рост потребительского спроса.

Львиная доля дополнительных денег ушла на фондовый рынок, который с конца лета 1928 года полетел наверх со страшной силой. На бирже играли огромные массы народа: к осени 1929 года акциями владели около четверти американских семей (сейчас – более половины), а полтора миллиона человек непрерывно спекулировали акциями через посредство брокерских компаний (население США тогда составляло 120 миллионов человек). Росли цены на все акции без разбору - на реальные финансовые результаты и показатели платежеспособности компаний никто не обращал внимания. Особенно популярны были крупные инвестиционные фонды, которые привлекали деньги населения и скупали на них акции самых разных компаний. Причем некоторые из таких фондов добивались за счет этих действий участия в управлении фирмами - и использовали эту привилегию как возможность заставить правление компании «действовать в интересах акционеров», то есть всячески способствовать дальнейшему росту курсов акций. В целом по разным участникам экономического процесса в США происходил колоссальный рост задолженности - все, кто мог, брали кредиты для игры на бирже.

Такое развитие событий убедило денежные власти США в том, что ситуация выправляется и новая волна роста уже не за горами. В августе 1929 года ФРС начала политику ограничения безумно раздутой денежной массы. Осенью, однако, стало ясно, что денежные власти попросту обманули рынок: «сжатие» кредита случилось на фоне не улучшения, а скрытого ухудшения финансового состояния многих должников. Американские банки оказались в крайне сложной ситуации: в годах они с трудом справлялись с резким увеличением вала невозвратных кредитов, а тут еще и процентные ставки подпрыгнули. Часть должников не могла немедленно вернуть взятые кредиты, но могла их рефинансировать - то есть брать новый кредит и из него расплачиваться по старому. Теперь же из-за подскочивших процентных ставок они не смогли сделать это, вследствие чего немалая их часть просто прекратила выплаты по ранее взятым займам. Особенно много таких неудачливых должников было среди компаний финансового сектора, которые до этого бездумно залезали в долги, уповая на бешеный рост цен на акции.

Крупнейшие банкиры США отреагировали соответственно: они вывели все свои деньги с фондового рынка, переложив их в золото, после чего 24 октября 1929 года вообще перестали выдавать финансовым компаниям какие-либо кредиты со сроком погашения более одного дня. Наступил мгновенный паралич финансово-кредитной системы, ответом на который стал катастрофический обвал фондовый биржи Нью-Йорка, произошедший 28 и 29 октября 1929 года. Такое развитие событий положило конец иллюзиям насчет окончания кризиса - увы, слишком дорогой ценой. Впрочем, как это и следовало ожидать, крупнейшие банкиры того времени (Ротшильды, Рокфеллеры, Морганы, Кеннеди, Барухи и т. д.) существенно увеличили свои капиталы - например, состояние Джозефа Кеннеди с 1929 по 1935 год выросло в 25 раз. Однако и они полагали, что отчасти спровоцированный ими обвал фондового рынка останется лишь приятным для них эпизодом, за которым все вернется на круги своя. Не тут-то было.

Огромные сбережения людей вмиг обратились в пыль, а за этим с полугодовой задержкой случился крах всей кредитной пирамиды - отдавать-то занятые деньги стало нечем теперь уже почти всем. Понятно, что последовали массовые разорения банков, которым никто не мог возвратить кредиты. Президент Герберт Гувер после короткого шока принялся проводить энергичные попытки государственного стимулирования экономического роста - вопреки общепринятому мнению, которое почему-то считает, что Гувер не принимал никаких реальных действий для выправления ситуации.

Когда стало окончательно ясно, что кредитная политика ФРС потерпела крах, власти снизили налоги, увеличили государственные расходы, не останавливаясь перед созданием самого большого за всю предшествующую историю США дефицита бюджета мирного времени. Более того: когда и это не помогло, по инициативе президента Конгресс принял программы помощи фермерам, общественных (прежде всего строительных) работ, потребительских займов - то есть все то, что впоследствии принесло Рузвельту репутацию спасителя нации. Но все было бесполезно, ибо политика властей США в 1920-е годы сделала невозможным успешное вмешательство государства в ход развития кризиса. Причин тут несколько - и главные из них следующие.

Прежде всего, как уже говорилось выше, для преодоления кризиса нужно, чтобы масштабы спровоцированных государством дополнительных расходов были выше, чем величина естественного падения расходов частных. Но вот это-то как раз и было невозможно: политика неоконсерваторов и неолибералов означает минимизацию функций государства и одновременно стимулирует быстрый рост производства и общественного дохода. В результате к концу 1920-х годов частные расходы настолько превосходили государственные, что никакое увеличение последних не могло и близко сравниться с потерями от снижения первых.

И только в 1933 году, когда физические масштабы экономики США сжались до двух третей предкризисного уровня (а в текущих ценах даже до половины), массивные государственные вливания наконец-то стали заметны - и привели к изменению ситуации. Да и то случилось это далеко не сразу, несмотря на брутально социалистические мероприятия президента Ф. Рузвельта (принудительное замораживание цен, доходов и объемов производства). Но «слабое государство» было далеко не единственной причиной тяжелого развития событий. Усугубило снижение частных расходов социальное расслоение: более 40% населения США еще до великой депрессии жило ниже уровня бедности - а такое положение дел способствует существенному снижению совокупного спроса.

Наконец, вот едва ли не главная причина, по которой в годах не случилось разворота ситуации в сторону роста. Реальная основа выхода из кризиса после нескольких лет энергичного вмешательства государства - это реализация отложенного спроса, который накопился за время кризиса. Но вот его-то и не было: бурный взлет потребительских затрат в годах позволил всем, у кого были деньги, купить себе и дом, и автомобиль - в результате весь спрос на эти ценности был удовлетворен. А существенно поднять жизненный уровень бедной части населения было невозможно.

Именно поэтому даже беспрецедентная накачка экономики деньгами была бесполезна: ну купили американцы немного колбасы и много акций, а толку-то? Раздуванием неустойчивого спроса на повседневные товары экономику не вылечишь - и тем паче это не может сделать всеобщее сумасшествие на почве биржевой игры, которое к тому же происходит взаймы. Можно отметить еще и странную политику ФРС США, которая до 1933 года безучастно наблюдала за обвалом национальной экономики, не пытаясь даже вернуться к политике денежной накачки как раз тогда, когда для этого были хоть какие-то резоны - впрочем, это вряд ли бы существенно изменило ситуацию.

Итак, обычный циклический кризис разросся до масштабов национального бедствия потому, что механизмы стандартного воздействия на процесс со стороны государства не работали: расходы властей были слишком малы из-за «слабого государства», а отложенный спрос был уничтожен отчасти гипертрофированным экономическим ростом середины 1920-х годов, а отчасти бездумной кредитной эмиссией ФРС. Последствия хорошо известны: «спираль сжатия» закрутилась так, как никогда ранее: ВВП упал в полтора раза, цены - на столько же, большинство людей находилось на грани физического выживания. Что касается экономики в целом, то вот некоторые показатели.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |