Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Новгородской области

ПАМЯТКА

НАЛОГОПЛАТЕЛЬЩИКУ

ТРАНСПОРТНЫЙ НАЛОГ,

УПЛАЧИВАЕМЫЙ

ФИЗИЧЕСКИМИ ЛИЦАМИ

2013г.

" width="555" height="716"/>

Новгородской области

ПАМЯТКА

НАЛОГОПЛАТЕЛЬЩИКУ

ТРАНСПОРТНЫЙ НАЛОГ,

УПЛАЧИВАЕМЫЙ

ФИЗИЧЕСКИМИ ЛИЦАМИ

2013г.

" width="555" height="716"/>

2

Уважаемые налогоплательщики!

Представляем Вашему вниманию памятку

«Транспортный налог, уплачиваемый физическими лицами».

В памятке представлена информация которая ознакомит Вас с объектами налогообложения, со сроками уплаты налога, со ставками и льготами, поможет рассчитать налог с помощью интернет-сервиса «Налоговый калькулятор», а также узнать реквизиты Вашей инспекции.

3

Памятка налогоплательщика

Транспортный налог, уплачиваемый физическими лицами

Транспортный налог устанавливается и вводится в действие в соответствии со ст. 356 гл. 28 НК РФ (далее Кодекс) и законом Новгородской области от 01.01.2001 «О транспортном налоге».

Налогоплательщиками транспортного налога признаются физические лица, на которых зарегистрированы транспортные средства в порядке, установленном законодательством (ст. 357 Кодекса).

Объектом налогообложения транспортного налога являются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины, и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке.

Не являются объектом налогообложения:

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил, полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом (ст. 358 Кодекса).

4

Налоговая база определяется (ст. 359 Кодекса):

1) в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства в лошадиных силах.

1.1) в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах.

3) в отношении прочих водных и воздушных транспортных средств налоговая база определяется как единица транспортного средства.

Налоговым периодом признается календарный год (ст. 360 Кодекса).

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства (ст. 361 Кодекса).

Налоговые ставки, статья 3 Закона Новгородской области от 01.01.2001 на год.

Объект налогообложения | Налоговая ставка (в рублях) |

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы) | |

До 100 л. с. (до 73,55 кВт) включительно | 18 |

Свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно | 35 |

Свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно | 50 |

Свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно | 75 |

5

Свыше 250 л. с. (свыше 183,9 кВт) | 150 |

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы) | |

До 20 л. с. (до 14,7 кВт) включительно | 10 |

Свыше 20 л. с. до 35 л. с. (свыше 14,7 кВт до 25,74 кВт) включительно | 20 |

Свыше 35 л. с. до 40 л. с. (свыше 25,74 кВт до 29,4 кВт) включительно | 36 |

Свыше 40 л. с. (свыше 29,4 кВт) | 50 |

Автобусы с мощностью двигателя (с каждой лошадиной силы) | |

До 200 л. с. (до 147,1 кВт) включительно | 50 |

Свыше 200 л. с. (свыше 147,1 кВт) | 100 |

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы) | |

До 100 л. с. (до 73,55 кВт) включительно | 25 |

Свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно | 40 |

Свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно | 50 |

Свыше 250 л. с. (свыше 183,9 кВт) | 85 |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 25 |

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы) | |

До 50 л. с. (до 36,77 кВт) включительно | 25 |

Свыше 50 л. с. (свыше 36,77 кВт) | 50 |

Катера, моторные лодки и другие транспортные средства с мощностью двигателя (с каждой лошадиной силы) | |

До 100 л. с. (до 73,55 кВт) включительно | 50 |

Свыше 100 л. с. (свыше 73,55 кВт) | 100 |

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы) |

6

До 100 л. с. (свыше 73,55 кВт) включительно | 100 |

Свыше 100 л. с. (свыше 73,55 кВт) | 200 |

Гидроциклы с мощностью двигателя (с каждой лошадиной силы) | |

До 100 л. с. (до 73,55 кВт) включительно | 125 |

Свыше 100 л. с. (свыше 73,55 кВт) | 250 |

Несамоходные (буксируемые) суда, для которых определяется валовая стоимость (с каждой регистровой тонны валовой вместимости) | 100 |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 125 |

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 1000 |

Порядок исчисления суммы налога (ст. 362 Кодекса).

1. Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации (ГИБДД, Гостехнадзор, ГИМС МЧС).

2. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

3. В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т. д.) в течение налогового периода исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

7

4. Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах, а также о лицах, на которых зарегистрированы транспортные средства, в течение 10 дней после их регистрации или снятия с регистрации.

5. Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения сведения о транспортных средствах, а также о лицах, на которых зарегистрированы транспортные средства, по состоянию на 31 декабря истекшего календарного года до 1 февраля текущего календарного года, а также обо всех связанных с ними изменениях, произошедших за предыдущий календарный год.

Уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации (ст. 363 Кодекса).

Уплата налога производится налогоплательщиками, путем перечисления денежных средств на счет Управления федерального казначейства по реквизитам в соответствии с бюджетной классификацией Российской Федерации.

Внимание! Транспортный налог подлежит уплате независимо от того, эксплуатируется транспортное средство или нет. Основания для исчисления и предъявления налога – регистрация в регистрирующих органах (ГИБДД, Гостехнадзор, ГИМС МЧС).

В соответствии со статьей 5 областного закона Новгородской области от 01.01.2001 «О транспортном налоге» физические лица уплачивают налог не позднее 2 ноября года, следующего за истекшим налоговым периодом. В случае неуплаты транспортного налога в сроки, установленные настоящим Законом, налогоплательщик уплачивает пеню в порядке и на условиях, предусмотренных Налоговым кодексом РФ.)

Физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом. Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

8

Налогоплательщики – физические лица, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 Кодекса.

Льготы по уплате транспортного налога

В соответствии с пунктом 1 статьи 4 Закона Новгородской области от 01.01.2001 «О транспортном налоге» от уплаты транспортного налога освобождаются:

1) Инвалиды - владельцы легковых автомобилей с мощностью двигателя до 100 л. с. (включительно);

Инвалиды - владельцы грузовых автомобилей с мощностью двигателя до 100 л. с. (включительно), изготовленных на базе легковых автомобилей "ГАЗ", "ВАЗ", "ИЖ", "Москвич", "УАЗ" выпуска до 1994 года включительно;

(п. 8 в ред. Областного закона Новгородской области от 01.01.2001 N 711-ОЗ)

2) Инвалиды Великой Отечественной войны и участники Великой Отечественной войны - владельцы моторных лодок с мощностью двигателя до 30 л. с. (включительно);

3) Граждане - владельцы легковых автомобилей, подвергшиеся воздействию радиации вследствие аварий и ядерных испытаний, подпадающие под действие Закона Российской Федерации от 01.01.01 года N 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", Федерального закона от 01.01.01 года N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча", Федерального закона от 01.01.01 года N 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне", Постановления Верховного Совета Российской Федерации от 01.01.01 года N 2123-1 "О распространении действия Закона РСФСР "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" на граждан из подразделений особого риска";

9

4) Пенсионеры, получающие трудовую пенсию по старости в соответствии с федеральным законодательством, - владельцы легковых автомобилей с мощностью двигателя до 100 л. с. (включительно) - уплачивают налог в размере 50 процентов от установленной ставки.

Пенсионеры, получающие трудовую пенсию по старости в соответствии с федеральным законодательством, - владельцы грузовых автомобилей с мощностью двигателя до 100 л. с. (включительно), изготовленных на базе легковых автомобилей "ГАЗ", "ВАЗ", "ИЖ", "Москвич", грузовых автомобилей модели "УАЗ" с мощностью двигателя до 100 л. с. (включительно) выпуска до 1994 года включительно, а также владельцы мотоциклов и мотороллеров с мощностью двигателя до 36 л. с. (включительно) - уплачивают налог в размере 50 процентов от установленной ставки.

Пенсионеры, получающие трудовую пенсию по старости в соответствии с федеральным законодательством, - владельцы легковых автомобилей с мощностью двигателя свыше 100 л. с. до 120 л. с. (включительно) - уплачивают налог в размере 80 процентов от установленной ставки.

(абзац введен Областным законом Новгородской области от 01.01.2001 N 779-ОЗ)

(часть 2 в ред. Областного закона Новгородской области от 01.01.2001 N 711-ОЗ)

5) Инвалиды, а также пенсионеры, получающие трудовую пенсию по старости в соответствии с федеральным законодательством, - владельцы моторных лодок с мощностью двигателя до 30 л. с. (включительно) - уплачивают налог в размере 50 процентов от установленной ставки.

Льготы, предусмотренные 1, 2, 3 части 1, частью 2 и частью 6 настоящей статьи, предоставляются в отношении одного транспортного средства по выбору налогоплательщика на основании письменного заявления и копии документов, подтверждающих право на льготу.

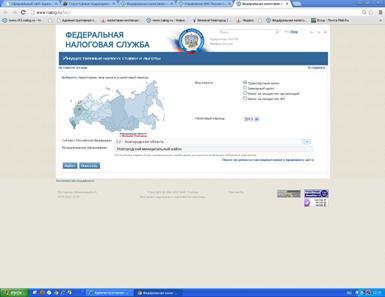

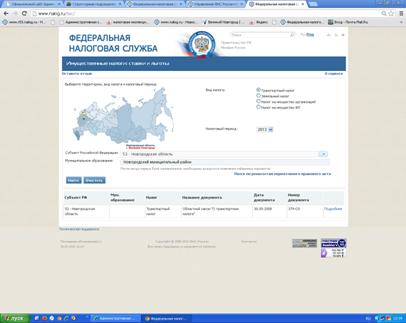

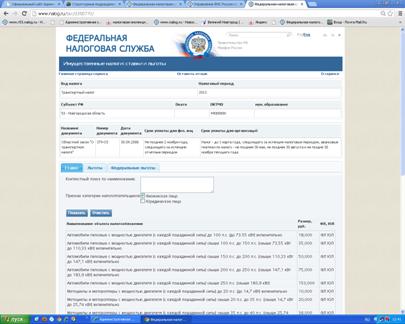

Информация о льготах по уплате транспортного налога расположена на сайте ФНС России www.nalog.ru и УФНС по Новгородской области

www. ***** в разделе «Электронные услуги», в интернет-сервисе «Имущественные налоги: ставки и льготы».

10

![]()

![]()

![]()

![]()

![]()

11

![]()

![]()

![]()

![]()

12

![]()

![]()

![]()

Адрес и платежные реквизиты для зачисления транспортного налога можно узнать, воспользовавшись интернет-сервисом: «Адрес и платежные реквизиты Вашей инспекции».

13

![]()

![]()

![]()

14

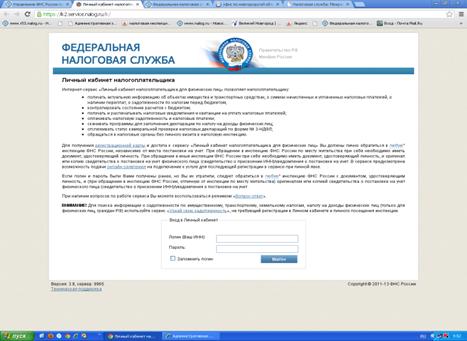

Узнать свою задолженность Вы можете также на нашем сайте www. ***** или на сайте ФНС России www. ***** в разделе «Электронные услуги» в «Личном кабинете налогоплательщика для физических лиц».

Для этого достаточно ввести свой 12-значный номер ИНН, фамилию, имя, и выбрать регион. Для обеспечения защиты информации система требует ввести цифры, изображенные справа на картинке. После заполнения реквизитов нажмите кнопку «найти».

Если у Вас обнаружена задолженность, и Вы согласны с ней, можно сформировать (кнопка «сформировать») и напечатать платежный документ. В «платежке» все обязательные реквизиты уже заполнены Единственное, что необходимо дополнить – это Ваш адрес регистрации по месту жительства.

Внимание! Для тех, кто не зарегистрирован в Сервисе, необходимо заполнить Online-заявление на подключение к услуге и получить Регистрационную карту для регистрации и доступа Интернет - сервису «Личный кабинет налогоплательщика для физических лиц».

15

![]()

![]()

16

![]()

![]()

17

![]()

![]()

18

![]()

![]()

19