Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Ежедневный бюллетень 5 Мая 2006 г.

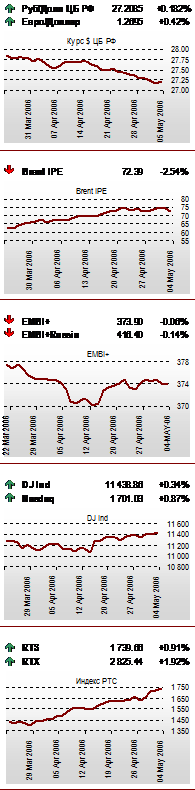

| Макроэкономика В четверг курс рубля к доллару США вновь упал на фоне ослабления евро к доллару. Управляющий совет Европейского центрального банка на своем очередном заседании в четверг принял решение сохранить ставку рефинансирования в еврозоне на уровне 2,50%. Индекс деловой активности в сфере услуг еврозоны в апреле составил 58,3 (ожидалось 58,5, предыдущее значение 58,2). Тот же индекс в Германии в апреле вырос до 57,3 (ожидалось 57,0, предыдущее значение 56,6). Во Франции он снизился в апреле до 59,4 (ожидалось 60,5, предыдущее значение 60,4). Индекс деловой активности в сфере услуг Италии в апреле повысился до 59,6 (ожидалось 59,0, предыдущее значение 59,0). Объем розничных продаж в еврозоне в марте снизился на 0,8% и 0,2% в годовом исчислении (ожидалось +0,1% и +1,2% в годовом исчислении, предыдущее значение -0,1% и +1,4% в годовом исчислении). Комитет по денежной политике Банка Англии на своем очередном заседании в четверг принял решение оставить процентную ставку по сделкам репо (Repo rate) в Великобритании без изменения на уровне 4,50%. Индекс деловой активности в сфере услуг Великобритании в апреле вырос до 59,7 (ожидалось 57,6, предыдущее значение 57,4). Количество впервые обратившихся за пособием по безработице в США за неделю, закончившуюся 29 апреля, составило 322 тыс. чел. (ожидалось 310 тыс. чел., предыдущее значение пересмотрено с 315 тыс. чел. до 317 тыс. чел.). Согласно предварительным данным, производительность труда в стране в I квартале выросла на 3,2% (ожидалось +3,0%, предыдущее значение пересмотрено с -0,5% до -0,3%). Стоимость рабочей силы в США в I квартале выросла на 2,5% (ожидалось +1,3%, предыдущее значение пересмотрено с +3,3% до 3,0%). Рынок нефти Мировой рынок нефти в четверг продолжил нисходящую коррекцию, нащупывая поддержку в районе $70 за баррель. Долговые обязательства В четверг цены рублевых долговых обязательств вновь остались вблизи сложившихся уровней. Рынки облигаций развивавшихся стран сохранили равновесие. Инвесторы не предпринимали активных действий накануне сегодняшней публикации данных по рынку труда в США, способных пролить свет на дальнейшие шаги ФРС в области регулирования процентных ставок. В то же время американские казначейские облигации снизились. Поводом к этому послужила информация об увеличении производительности в сфере услуг и производственном секторе, а также о росте стоимости рабочей силы в I квартале, что может не лучшим образом сказаться на темпах инфляции. Акции Российские акции провели день в спекулятивных колебаниях на достигнутых ранее уровнях. Индекс РТС подрос на 0,91% до отметки 1739,66 пункта при совокупном объёме торгов в РТС, увеличившемся до $1 030,5 млн. В четверг мировые фондовые рынки укрепились на фоне снижения цен на нефть. В Европе локомотивами рынка стали бумаги горнорудных компаний благодаря росту цен на сырье. Кроме того, поддержку индексам оказали сообщения о доходах Telenor, ICI и BASF. Дополнительным позитивом для американского рынка стала публикация квартальных отчетов и сообщения розничных сетей о максимальном росте продаж за последние два года. Торги на фондовом рынке Японии сегодня не проводились из-за национального праздника. |

Валютный рынок. Рублевые долговые инструменты

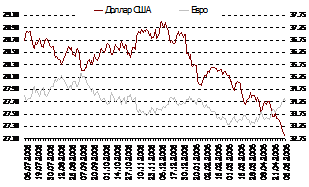

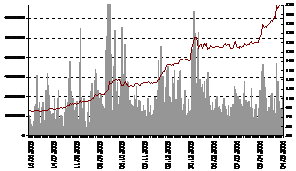

Динамика курса рубля

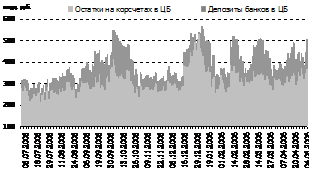

Динамика остатков рублевых средств на счетах в ЦБ

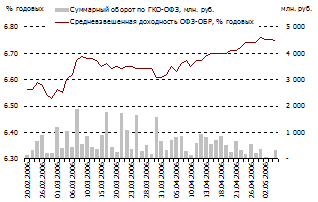

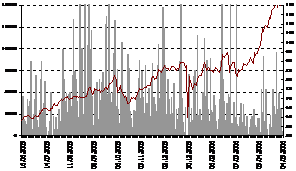

Средневзвешенная доходность ОФЗ

Курс ЦБ на сегодня

Валюта | Курс | Изменение |

Доллар США | 27.2085 | 0.0495 |

Евро | 34.2882 | -0.0788 |

Остатки рублевых средств на счетах в ЦБ

Сумма средств в ЦБ, млрд. руб. | Изменение, млрд. руб. | |

Остатки на корсчетах по РФ | 373.1 | 22.3 |

Депозиты банков | 135.2 | 42.2 |

Ставки рынка межбанковских кредитов

MIBID | MIBOR | |

1 день | 1.45 | 2.78 |

от 2 до 7 дней | 2.54 | 4.12 |

от 8 до 30 дней | 3.34 | 4.72 |

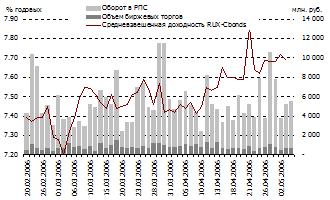

Индекс доходности корпоративных облигаций

В четверг в ожидании выступления главы ЕЦБ курс евро к доллару снизился, чем спровоцировал ослабление рубля. Однако уже после окончания торгов на внутреннем рынке евро вновь пошел вверх: инвесторы не нашли в словах Жана-Клода Трише препятствий для повышения учетной ставки уже в ходе следующего заседания, а также для дальнейшего ужесточения денежно-кредитной политики. Во всяком случае, срочный рынок по-прежнему указывает на возможность как минимум трех повышений ставки до 3,25% годовых. Впрочем, подобные настроения присутствуют на рынке с момента прошлого заседания ЕЦБ и уже отражены в курсе евро. В связи с этим его реакция на итоги вчерашнего заседания ЕЦБ вряд ли окажется продолжительной. Более того, в ходе сегодняшних торгов евро может возобновить падение из-за публикуемых в пятницу данных по рынку труда в США, прогнозы по которым достаточно позитивны. Соответственно, курс рубля к доллару, вероятно, также снизится.

Рублевая ликвидность вновь продемонстрировала улучшение как в части суммы средств банков на корсчетах и депозитах в ЦБ, выросшей на 64,5 млрд. руб., так и в части процентных ставок по кредитам overnight – они опустились до 1,5% годовых. Маловероятно, что сегодня ситуация на денежном рынке ухудшится.

Вчера рынок госдолга сохранял равновесие. Ключевую роль в этом сыграла высокая рублевая ликвидность, а также минимальное изменение других факторов – курса рубля и конъюнктуры внешних долговых рынков. Сегодня инвесторы, скорее всего, не будут предпринимать активных действий. Если они и последует, то в субботу, когда станет понятна реакция внешних долговых и валютных рынков на статистику по рынку труда в США, которая будет опубликована сегодня. Корпоративные облигации, скорее всего, также останутся вблизи сложившихся уровней.

С момента последней сделки ОФЗ460018 упали на 45 б. п., ОФЗ26198 - на 5 б. п., ОФЗ46014 - на 2 б. п. В то же время стоимость ОФЗ46017 не изменилась, ОФЗ25058 выросла на 5 б. п., ОФЗ46020 и ОФЗ25057 - на 20 б. п., а ОФЗ46001 - на 26 б. п. При этом доходность ОФЗ46018 увеличилась до 7,01% годовых, ОФЗ26198 - до 6,84% годовых, ОФЗ46014 и ОФЗ46017 осталась на прежнем уровне - 6,84% и 6,93% годовых, ОФЗ25058 опустилась до 6,37% годовых, ОФЗ46020 - до 7,08% годовых, ОФЗ25057 - до 6,52% годовых, и ОФЗ46001- до 6,36% годовых. Объем торгов облигациями федерального займа составил 301 млн. руб. по сравнению с 23,8 млн. руб. в ходе предыдущей сессии.

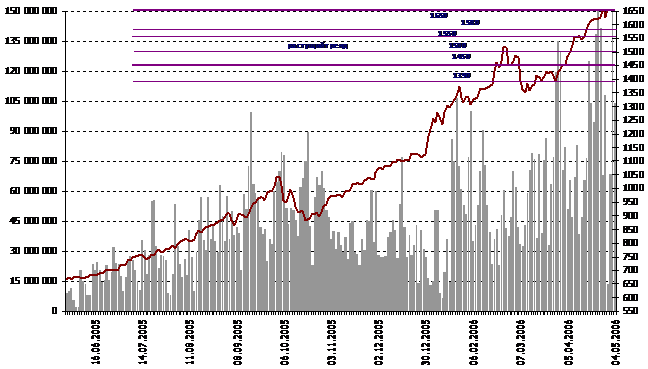

Российские акции

Индекс РТС

|

|

ЛУКОЙЛ

|

Ростелеком

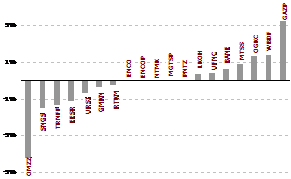

Изменения котировок в РТС

|

Газпром

РАО ЕЭС

|

ГМК Норильский никель

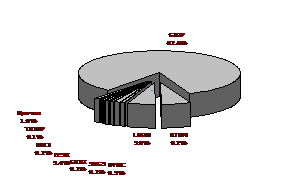

Доля объемов сделок в РТС

Российские акции провели вчерашние торги в спекулятивных колебаниях на достигнутых ранее уровнях. Индекс РТС поднялся на 0,91% до отметки 1739,66 пункта при совокупном объёме торгов в РТС, выросшем до $1 030,5 млн.

Вчера фондовый рынок продолжил консолидацию, которая наметилась на биржах в середине предыдущих торгов, после того как Индекс РТС не сумел уйти далеко от рубежа 1700 пунктов. На спокойном внутреннем новостном фоне в период затишья между праздниками бумаги сильно подвержены воздействию внешних факторов, и как только на зарубежных фондовых и сырьевых биржах намечается движение вниз, всё большее число российских игроков предпочитает фиксировать прибыль. В ходе вчерашних торгов спекулянты сделали очередную попытку спровоцировать рост бумаг на фоне улучшения западными инвестиционными банками прогнозов по Газпрому, однако эта волна роста оказалась не продолжительной – за ней вновь последовала локальная коррекция. В результате, ценовые изменения оказались разнонаправленными. Лучше рынка предсказуемо торговался Газпром. При этом за счёт некоторой активизации покупок во второй половине дня объёмы торгов стали возрастать.

Окончание недели на российских биржах может пройти с преобладанием коррекционных настроений в связи с предстоящими продолжительными выходными. В пятницу акции могут получить поддержку от растущих западных и азиатских рынков, но наблюдавшаяся вчера коррекция на рынке нефти способна негативно повлиять на динамику бумаг нефтегазовых компаний, имеющих на рынке наибольший вес, при открытии торгов. Однако в дальнейшем сырьевые рынки, демонстрирующие потенциал сохранения роста, должны уберечь российский рынок от глубокого падения.

Новости

(Использованы материалы информационных агентств Рейтер, Cbonds, РБК, Прайм-ТАСС, Интерфакс, АК&М и др., а также Центробанка РФ, ФСГС РФ)

Корпоративные новости

Голден Телеком В I квартале Голден Телеком улучшил прибыль, но ухудшил прибыльность Голден Телеком опубликовал результаты за I кв. 2006 г. по US GAAP. Выручка компании по сравнению с аналогичным периодом прошлого года выросла на 14% до $178 млн., EBITDA - на 4% до $50,8 млн., чистая прибыль – на 6% до $18,8 млн. EBITDA рентабельность компании снизилась с 31% до 29%. Данные носят умеренно позитивный характер для бумаг Голден Телекома, так как компании удалось продемонстрировать в январе-марте позитивную динамику доходов и прибыли, которая немного превзошла ожидания рынка. Сдерживающим фактором является то, что EBITDA рентабельность оператора оказалась несколько ниже прогнозов. Удмуртэнергосбыт Удмуртэнергосбыт щедр к своим акционерам Совет директоров Удмуртской энергосбытовой компании рекомендовал акционерам на годовом собрании 9 июня утвердить дивиденды за 2005 г. в размере 0,0843 руб. на одну обыкновенную и привилегированную акцию. С учётом уже выплачивавшихся по итогам 9 месяцев прошлого года дивидендов, общий размер выплат акционерам за 2005 г. составит 0,196 руб. на акцию. Данную информацию можно рассматривать как благоприятную для акций компании, так как совокупные годовые дивидендные выплаты предполагают доходность обыкновенных и привилегированных акций более 10%. И хотя в данном случае закрытие реестра акционеров уже прошло (25 апреля), акции Удмуртэнергосбыта могут представлять интерес, так как компания выплачивает промежуточные дивиденды. Ярэнерго Привлекательность акций Ярэнерго растет благодаря дивидендам Совет директоров Ярэнерго рекомендовал общему собранию акционеров 22 июня утвердить дивиденды за 2005 г. в размере 9,44 руб. на одну обыкновенную и привилегированную акцию. Размер дивидендов предполагает доходность бумаг около 6%, что вполне может привести к всплеску спроса на бумаги Ярэнерго в конце текущей торговой недели. |

Индикаторы российского финансового рынка

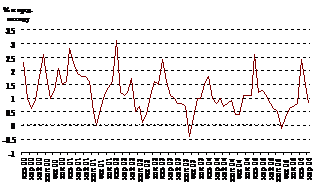

Инфляция

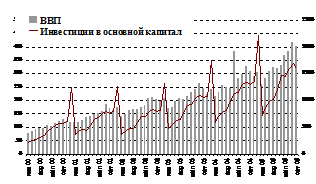

| ВВП и инвестиции

|

Итоги торгов ГКО-ОФЗ

Выпуск | Дата последней сделки | Цена, % от номинала | Доходность, % годовых | Объем, руб | Дней до погашения | Погашение |

ОБР 2 | 28.04.2006 | 98.1552 | 4.90 | - | 134 | 15.09.2006 |

ОБР 3 | 28.04.2006 | 99.3636 | 4.87 | - | 41 | 15.06.2006 |

ОФЗ 25057 | 04.05.2006 | 103.4 | 6.52 | 11 | 1 357 | 20.01.2010 |

ОФЗ 25058 | 04.05.2006 | 100.15 | 6.37 | 727 | 30.04.2008 | |

ОФЗ 25059 | 28.04.2006 | 98.4 | 6.66 | - | 1 721 | 19.01.2011 |

ОФЗ 25060 | 03.05.2006 | 98 | 6.70 | - | 1 091 | 29.04.2009 |

ОФЗ 26198 | 04.05.2006 | 95.65 | 6.84 | 9 | 2 374 | 02.11.2012 |

ОФЗ 27019 | 02.05.2006 | 105.3 | 5.48 | - | 440 | 18.07.2007 |

ОФЗ 27020 | 27.04.2006 | 105.1 | 5.88 | - | 461 | 08.08.2007 |

ОФЗ 27025 | 03.05.2006 | 100.95 | 5.79 | - | 405 | 13.06.2007 |

ОФЗ 27026 | 27.04.2006 | 102 | 6.16 | - | 1 042 | 11.03.2009 |

ОФЗ 45001 | 10.04.2006 | 102.3 | 3.39 | - | 195 | 15.11.2006 |

ОФЗ 45002 | 28.04.2006 | 101.3 | 4.97 | - | 90 | 02.08.2006 |

ОФЗ 46001 | 04.05.2006 | 105.72 | 6.36 | 12 | 860 | 10.09.2008 |

ОФЗ 46002 | 03.05.2006 | 110.449 | 6.52 | - | 2 288 | 08.08.2012 |

ОФЗ 46003 | 27.04.2006 | 111.2 | 6.65 | - | 1 532 | 14.07.2010 |

ОФЗ 46005 | 19.04.2006 | 45.25 | 6.81 | - | 4 633 | 09.01.2019 |

ОФЗ 46014 | 04.05.2006 | 108.5 | 6.84 | 71 609 | 4 500 | 29.08.2018 |

ОФЗ 46017 | 04.05.2006 | 104.85 | 6.93 | 8 | 3 744 | 03.08.2016 |

ОФЗ 46018 | 04.05.2006 | 108.8502 | 7.01 | 1 | 5 683 | 24.11.2021 |

ОФЗ 46019 | 27.04.2006 | 55.5 | 6.94 | - | 4 703 | 20.03.2019 |

ОФЗ 46020 | 04.05.2006 | 99.3 | 7.08 | 10 870 | 06.02.2036 | |

ОФЗ 48001 | 25.04.2006 | 104.5 | 7.36 | - | 4 563 | 31.10.2018 |

Итоги торгов рублевыми корпоративными облигациям*

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |