Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

17.08.2011

1. О деятельности ФНС России и ее территориальных органов

ЭЛЕКТРОННЫЕ СМИ

Официальный Интернет-сайт ФНС России

«Новости» - дата публикации 16.08.2011

Москва: более 400 юридических лиц и индивидуальных предпринимателей воспользовались онлайн-сервисом «Электронная регистрация»

Федеральная налоговая служба постоянно расширяет возможности своих электронных сервисов. 5 апреля этого года был запущен онлайн-сервис «Электронная регистрация», который позволяет перевести взаимодействие регистрирующего органа города Москвы и заявителей в электронный формат, тем самым, упрощая и ускоряя процедуру подачи и получения документов при регистрации юридических лиц и индивидуальных предпринимателей в городе Москве.

К настоящему моменту в Единый центр регистрации – Межрайонную № 46 по Москве – принято 407 комплектов документов в электронном виде, решения приняты по 300 комплектам юридических лиц и 52 индивидуальных предпринимателей.

Направить электронные документы на регистрацию можно самостоятельно (для этого заявитель должен иметь электронную подпись) или через нотариусов, которые участвуют в проекте «Электронная регистрация». Дальнейшее общение заявителя и регистрирующего органа осуществляется через Интернет по электронной почте, которую указал заявитель. В регистрирующий орган нужно прийти только один раз – для того, чтобы получить на бумаге документы, подтверждающие факт регистрации. Электронные документы, подтверждающие факт регистрации, направляются по адресу указанной заявителем электронной почты.

Управление ФНС России по Московской области ведет работу по сокращению рассылки ошибочных уведомлений

2011 год объявлен ФНС России годом борьбы с «грязными данными», ранее отмечал руководитель Службы Михаил Мишустин. Управлением ФНС России по Московской области ведется активная работа по верификации сведений об объектах налогообложения по имущественным налогам.

В результате этой работы с начала года региональной рабочей группой проведены совещания, по итогам которых подписаны соглашения об информационном взаимодействии с 9 регистрирующими органами (Росреестр, МВД, ГИБДД и т. д.) Московской области.

В результате реализации соглашений случаи, когда жители Подмосковья получают уведомления на уплату транспортного налога на снятый с учета автомобиль или другое имущество, которым налогоплательщик не владеет, будут сведены к минимуму.

Налогоплательщики Забайкальского края оценили работу налоговых инспекторов в новом режиме

С 1 августа текущего года налоговые инспекции Забайкальского края перешли на новый режим работы. Теперь рабочий день налоговых инспекций по понедельникам и четвергам продлен до 20.00. Кроме этого, рабочими для сотрудников налоговых органов стали первая и третья субботы месяца: прием налогоплательщиков по этим дням ведется с 10.00 до 15.00.

Две недели работы налоговых инспекций края по новому графику показали, что налогоплательщики охотно пользуются преимуществами нового распорядка работы налоговых органов и обращаются в инспекции и в вечернее время, и в субботние дни. Так, в первую рабочую субботу августа только Межрайонную № 2 по Чите посетили более 60 жителей города. Налогоплательщики оставили положительные отзывы о нововведениях, особо отметив, что теперь им не нужно отпрашиваться с работы для визита в инспекцию.

Изменение графика работы инспекций – один из шагов Налоговой службы в рамках работы по созданию комфортных условий для исполнения гражданами своих налоговых обязательств. Как ранее заявлял руководитель ФНС России Михаил Владимирович Мишустин, реализация общей концепции клиентоориентированного подхода к работе с налогоплательщиками – одно из основных направлений деятельности Службы.

УФНС России и Инспекция Гостехнадзора Рязанской области договорились об электронном обмене информацией

Руководитель Управления Федеральной налоговой службы по Рязанской области и заместитель начальника государственной инспекции по надзору за техническим состоянием самоходных машин и других видов техники Рязанской области подписали двустороннее Соглашение о взаимодействии и взаимном информационном обмене между ведомствами.

Настоящее Соглашение заключено во исполнение совместного поручения Федеральной налоговой службы и Министерства сельского хозяйства Российской Федерации от 01.01.2001 № ЕС-13-27/5697/ММВ-22-11/63@.

Соглашение сделает более прозрачной и быстрой работу ведомств при взаимном электронном обмене информацией о зарегистрированных тракторах, самоходных дорожно-строительных и иных машинах и прицепах к ним, а также о лицах, на которых зарегистрированы транспортные средства, что повысит эффективность администрирования транспортного налога на территории Рязанской области.

«Российская Бизнес-газета» №28 от 01.01.2001

Время упрощать

ФНС считает, что в ближайшее время весь учет можно будет перенести в электронный вид

Федеральная налоговая служба решила привлечь бизнес к решению проблем излишнего налогового администрирования. Фискалы обещают, что бухгалтерский и налоговый учет значительно упростится. Подробности "РБГ" рассказал заместитель руководителя ФНС Даниил Егоров.

- Даниил Вячеславович, возможно ли упростить бухгалтерский и налоговый учет?

- Законодательством РФ уже в настоящее время предусмотрены нормы, позволяющие существенно упростить ведение бухгалтерского и налогового учета "начинающему" бизнесу. Так, например, в соответствии с пунктами 3 и 4 статьи 4 Федерального закона от 01.01.2001 N 129-ФЗ "О бухгалтерском учете" организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета.

Кроме того, на такую распространенную в среде начинающих бизнесменов форму ведения бизнеса, как осуществление гражданами предпринимательской деятельности без образования юридического лица, также не распространяются требования о необходимости ведения бухгалтерского учета.

Законодателем предпринимаются действия по облегчению ведения бизнеса для организаций, осуществляющих высокотехнологические виды деятельности. Так, освобождены от обязанности ведения бухучета организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом "Об инновационном центре "Сколково", в случае непревышения годового объема их выручки от реализации товаров (работ, услуг) в размере одного миллиарда рублей.

Таким образом, для начинающих венчурных предприятий законодателем установлена достаточно высокая планка предельного объема выручки, освобождающая их от необходимости ведения бухгалтерского учета.

Указанные организации ведут учет доходов и расходов в порядке, установленном главой 26.2 Налогового кодекса РФ. При этом согласно статье 346.24 НК РФ налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей.

- Почему на Западе налоговое администрирование значительно проще?

- Утверждение о "простоте" налогового администрирования, осуществляемого уполномоченными органами зарубежных стран, представляется недостаточно обоснованным. Да, можно в ряде случаев говорить о более эффективном процессе налогового администрирования, например, в странах Евросоюза, понимаемом как отношение затрат по администрированию к поступлениям налогов. Однако данный результат достигается как за счет скрупулезно регламентированных процедур налогового контроля и строгих мер принуждения, так и высокого уровня правосознания самих налогоплательщиков.

Нельзя не сказать и о развитой степени информационной автоматизации налогового администрирования в развитых странах, способствующем более действенно решать некоторые задачи, стоящие перед налоговыми органами (например, осуществление предпроверочного анализа). Так, например, проверка налоговых деклараций Службой внутренних доходов США включает два этапа. На первом этапе декларации обрабатываются с помощью ЭВМ с применением методов теории вероятности и сравнительного анализа. В частности, сверяются данные налогоплательщика и его работодателя, страховых и кредитных организаций. При несовпадении данных декларация передается в отдел контроля за правильностью уплаты налогов. Если этот отдел сделает вывод, что имеет место сознательное сокрытие доходов, дело передается в следственный отдел налогового управления, после чего начинается второй этап проверки.

Кроме того, налоговые службы развитых зарубежных стран обладают обширными информационными ресурсами, включающими данные об имуществе, доходах и расходах налогоплательщиков, что позволяет осуществлять мониторинг без проведения контрольных процедур в стенах налогоплательщика.

- Чем займется создаваемая в ФНС рабочая группа?

- Не секрет, что объем учетной работы организаций после введения в действие главы 25 НК РФ увеличился, и достаточно существенно. Естественно, это отражается и на трудоемкости ведения контрольной работы.

Поэтому сегодня мы выступаем инициаторами создания рабочей группы, которая бы в рамках совершенствования налоговой системы предприняла шаги по упрощению учетной работы организаций, осуществляемой в целях исполнения правил формирования достоверной финансовой отчетности с одновременным исполнением требований налогового законодательства в части определения налоговой базы по налогу на прибыль.

Настало время упрощать налоговый учет. Это - цель. При этом следует отметить, что налоговый учет - это только отражение действующего законодательства в области исчисления налога на прибыль. Поэтому целью работы группы неминуемо станет выработка предложений по разумному упрощению правил исчисления налога на прибыль. Статьей 3 НК РФ экономическая обоснованность налога установлена как один из основных принципов налогообложения. Имея это в виду, логично, если упрощение правил исчисления налоговой базы по налогу на прибыль должно базироваться на использовании общих подходов к выявлению финансового результата деятельности организаций. Но в таком сближении должны быть четко определены границы. Переход к исчислению налога на прибыль просто по данным бухгалтерского учета нецелесообразен и невозможен.

У бухгалтерского и у налогового учета объективно различные цели. Желание организации демонстрировать свое устойчивое финансовое состояние и высокие прибыли от хозяйственной деятельности объективно прямо противоположны естественному желанию уменьшения суммы изымаемого налога на прибыль. При этом и собственник организации, и государство заинтересованы в снижении издержек по ведению учета. Поиск концепции решения этой проблемы и ее претворение в жизнь и будет задачей рабочей группы.

Государству в равной степени нужна как достоверная бухгалтерская отчетность хозяйствующих субъектов, так и стабильные налоговые поступления. Тем более что движение нашего государства в этом отношении к МСФО во все большей степени обращается к профессиональному мнению бухгалтера.

Однако и в основе бухгалтерского учета, и в основе исчисления налога на прибыль лежит учет хозяйственных операций и экономически оправданное исчисление результатов деятельности. А значит, "золотая середина" в сближении правил бухгалтерского и налогового учета есть, просто надо сначала четко определить интересы сторон. Потом появятся и адекватные компромиссы. И конкретные решения.

- Почему большее внимание уделяется самому учету, а не декларации?

- Надо очень четко представлять, что например, действующая форма декларации, которая считается неоправданно сложной, сложна не потому, что ее такой придумали налоговые органы, а потому, что заложенный в главе 25 НК РФ механизм расчета налоговой базы действительно сложен.

Например, используется несколько ставок налога. Это уже дополнительные листы отчетности. Но и это не самая большая проблема. Сложность в расчетах в основном обусловлена введением особых правил признания убытков по отдельным операциям при формировании налоговой базы, облагаемой по ставке 20%. Из широко распространенных это и операции с обычными ценными бумагами, и реализация амортизируемого имущества, и реализация прав требования долга.

Таким образом, сложность не в форме декларации, тем более что она может заполняться в автоматизированном режиме и просто помогает и организациям, и налоговым органам убедиться, что правила законодательства исполняются. Простым уменьшением листов формы декларации проблема не решается. И сегодня можно сделать декларацию с 3-5 показателями. А трудности исчисления налога на прибыль останутся и риски ошибок увеличатся, поскольку выявляться будут позже.

- Возможен ли переход к электронному учету?

- В соответствии со статьей 9 Федерального закона от 01.01.2001 N 129-ФЗ "О бухгалтерском учете" все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухучет. При этом первичные и сводные учетные документы могут составляться на электронных носителях. Но организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры.

Согласно статье 313 НК РФ система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Кроме того, в силу статьи 314 НК РФ регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях.

Таким образом, первичные документы, документы бухгалтерского и налогового учета могут составляться в электронном виде и заверяться электронной цифровой подписью лиц, ответственных за совершение хозяйственных операций и правильность их оформления, при соблюдении условий, установленных Федеральным законом от 01.01.2001 N 1-ФЗ "Об электронной цифровой подписи". Следует отметить, что в настоящее время в налоговое законодательство активно внедряются электронные процедуры электронного документооборота.

Так, например, Федеральным законом от 01.01.2001 N 229-ФЗ "О внесении изменений в часть первую и часть вторую НК РФ..." в статью 80 НК РФ внесены дополнения, в соответствии с которыми налоговой декларацией и расчетом авансового платежа признается не только письменное заявление налогоплательщика, но и заявление, составленное в электронном виде и переданное по телекоммуникационным каналам связи с применением электронной цифровой подписи.

Кроме того, этим же нормативным актом статья 169 НК РФ дополнена положением, позволяющим составлять и выставлять счета-фактуры в электронном виде, в соответствии с установленными форматами и порядком. Порядок выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи недавно утвержден приказом минфина от 01.01.2001 N 50н. Всего же у налогоплательщиков имеется возможность обмениваться в электронном виде с налоговой службой еще целым рядом документов, которые ранее существовали только в бумажном виде. Мы считаем, что в ближайшее время весь учет можно будет перенести в электронный вид.

Электронный налог

Автор: Марина Емельянцева

В месте с долгожданным и значимым Федеральным законом от 01.01.2001 "О национальной платежной системе" в тот же день был принят еще один не менее важный закон "О внесении изменений в отдельные законодательные акты РФ в связи с принятием Федерального закона "О национальной платежной системе". Как видно из названия, поправки были внесены не только в налоговое законодательство, но и в ряд других законов, регулирующих финансовую сферу деятельности организаций и предпринимателей. Вступление в силу новых правил ожидается уже 29.09.2011, при этом отдельные положения начнут свое действие несколько позднее.

Прежде всего хотелось бы отметить заметное расширение прав налоговых органов и обязанностей налогоплательщиков в сфере налогового контроля за электронными платежами. Теперь все организации и предприниматели должны будут сообщать в налоговые инспекции не только об открытии или закрытии ими банковских счетов, но и о фактах возникновения и прекращения права использования корпоративных электронных средств платежа. Это могут быть электронные кошельки, платежные карты и прочие средства для переводов электронных денежных средств. Согласно пп. 1.1 п. 2 ст. 23 НК РФ все бизнесмены должны сообщить об этом в течение семи рабочих дней со дня возникновения (прекращения) права.

Исполнение любой правовой нормы должно быть подкреплено соответствующей (в данном случае - налоговой) ответственностью. Несмотря на то что отдельной статьи, устанавливающей ответственность за нарушение данной обязанности, в НК РФ не введено, есть штраф в 5000 руб. за несоблюдение срока, предусмотренного для сообщения об открытии или о закрытии банковских счетов согласно пп. 1 п. 2 ст. 23, ст. 118 НК РФ. Однако возможность применения этой санкции представляется весьма сомнительной, ведь законодатель четко разделил понятия банковского счета и электронных средств платежа. В частности, согласно п. 18 ст. 3 Закона N 161-ФЗ от 01.01.2001 электронными платежными средствами признаются безналичные переводы без открытия плательщиком банковского счета. Поэтому за несообщение указанных сведений налоговые органы смогут наложить санкции лишь в виде штрафа в 200 руб. за каждый документ по п. 1 ст. 126 НК РФ. Это значительно меньше, чем 5000 рублей за каждый факт подобного налогового правонарушения.

Следующая заслуживающая внимания поправка касается взыскания налога, сбора, пени или штрафа за счет электронных средств платежа. Если налоговые недоимки не уплачены в установленный срок, то они могут быть принудительно взысканы со счетов организаций или индивидуальных предпринимателей в банках. Согласно новой редакции п. 6.1 ст. 46 Налогового кодекса РФ в случае недостаточности средств на банковских счетах такого налогоплательщика или налогового агента взыскание будет производиться за счет электронных средств платежа такого лица. Если же и этих средств платежа будет недостаточно, тогда и только тогда может быть применено взыскание за счет иного имущества налогоплательщика.

То есть порядок взыскания налоговых задолженностей теперь будет проводиться в три этапа: сначала будут взыскиваться средства с банковских счетов, если их недостаточно, то с корпоративных электронных средств платежа, а если и этого мало, то из иного имущества налогоплательщика. Любой другой порядок незаконен.

В обеспечение требований налогового органа о взыскании налога теперь могут быть приостановлены (заблокированы) не только счета в банках, но и переводы корпоративных электронных денежных средств благодаря изменениям в ст. 46 и 76 Налогового кодекса РФ. Процедура такого приостановления аналогична хорошо знакомой приостановке операций по банковскому счету, при этом в отношении электронных денежных средств допускается приостановка лишь в пределах суммы, указанной в решении налогового органа. Если же операция по списанию электронных денег не будет уменьшать требуемую налоговым органом задолженность на остатке электронного счета, то ограничений на проведение платежным агентом такой операции нет.

Чтобы обеспечить надлежащий контроль над обращением корпоративных платежных средств, ряд новых обязанностей возложен на банковские организации, аналогично принятому порядку в отношении расчетных счетов. Так, предоставляя право организациям и предпринимателям использовать электронные денежные средства, банк обязан в течение трех рабочих дней сообщить в налоговый орган о таком факте, а также о прекращении указанного права и об изменении реквизитов корпоративного электронного средства платежа. За невыполнение этого требования или за отказ в выдаче сведений об остатках корпоративных электронных средств, а также в ряде иных случаев нарушения правил обращения с электронными платежными средствами по новой ст. 135.2 Налогового кодекса РФ банк может заплатить штраф вилируб.

Для физических лиц (как имеющих статус индивидуального предпринимателя, так и не имеющих, в том числе для частнопрактикующих нотариусов и адвокатов) будет важным еще одно изменение Налогового кодекса РФ, больше похожее на уточнение. Согласно новому пп. 1.1 п. 3 ст. 45 Налогового кодекса РФ моментом уплаты налоговых платежей без открытия счета в банке признается время представления соответствующего платежного поручения в банк с передачей достаточной для его исполнения суммы денежных средств или при наличии достаточного для оплаты налогового обязательства остатка электронных средств. То есть для разного рода случайностей и неожиданностей с прохождением электронного платежа предусмотрена гарантия для физических лиц: если электронных средств достаточно и платежный документ представлен в срок, то налогоплательщик свою обязанность по уплате налога точно исполнил.

А вот для организаций такого специального правила законодатель не предусмотрел, к тому же и уплату налогов они, как и сейчас, смогут производить исключительно безналичными средствами со своих банковских счетов, и никак иначе.

Под прессом поправок

Налоговая нагрузка на малый и средний бизнес растет

Автор: Дмитрий Фадеев, заместитель директора юридического департамента ТПП РФ

Не так давно замруководителя ФНС заявил, что российское налоговое законодательство - одно из самых либеральных в мире, а чуть позже Минфин России, видимо воодушевившись этим тезисом, представил проект основных направлений налоговой политики до 2014 года.

Тем не менее по-прежнему при решении вопроса о возбуждении уголовного дела не учитывается размер бизнеса и объем уплачиваемых организацией налогов. В результате предприятие оказывается перед угрозой возбуждения уголовного дела за неуплату нескольких миллионов рублей. Можно было бы, к примеру, установить, что размер крупного уклонения определяется не в твердой сумме, а в процентах от уплаченных в предыдущие три года налогов.

Также, по словам чиновника ФНС, за последние семь лет охват выездными проверками налогоплательщиков снизился и в 2010 году составил около 1%, что соответствует показателям развитых стран - не более 3%. Для сравнения: в США этот же показатель составил 2%, в Италии - около 3, Швеции - примерно 5%.

Отмечу, что в рейтинге самых удобных налоговых систем мира Россия занимает 134-е место - наши предприниматели ежегодно вынуждены тратить на уплату налогов и "общение" с налоговыми органами 448 часов (или 56 рабочих дней). Так, Китай, занимающий соседнее с нами 133-е место и где установлено всего 9 видов налогов, за год перебрался на 35 строчек вверх.

Рост экономики на уровне 4-6% ВВП невозможен при увеличении налоговой нагрузки на бизнес. Необходимо прежде всего ответить на вопрос: что является приоритетом для страны - долгосрочный экономический рост и инновационный путь развития или дальнейшее увеличение налогов и сокращение дефицита бюджета?

При прочтении основных направлений налоговой политики до 2014 года складывается ощущение, что все значимые для бизнеса поправки в НК РФ, касающиеся налогового стимулирования и пр., уже приняты. А в будущем ожидать развития регулирующей функции налогов не приходится - речь идет об усилении акцизного обложения, повышении водного налога, введении налога на недвижимость и др.

Справедливости ради скажу, что за последний год все же был принят ряд налоговых решений, положительных для бизнеса. Так, законом N 132 налогоплательщику предоставлена возможность реализовывать нематериальные активы, полученные в результате НИОКР, вне зависимости от срока нахождения их на балансе налогоплательщика; закреплено право налогоплательщиков самостоятельно определять срок, на который могут создаваться резервы предстоящих расходов на НИОКР, и др.

Исключены положения, предусматривающие в качестве дополнительного основания восстановления НДС выбытие товаров, в том числе основных средств, при хищении, недостаче, выявленных при инвентаризации и др. Соответствующий закон подписан главой государства 19 июля.

Но в то же время остаются и нерешенные вопросы. С 1 января 2012 года вводится льгота по налогу на имущество организаций в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, которая подлежит применению в течение первых трех лет использования такого имущества. Полагаем, что целесообразно дополнительно рассмотреть вопрос о распространении такой льготы не только на "вновь вводимые" объекты, имеющие высокую энергетическую эффективность, но на уже эксплуатирующиеся объекты промышленных предприятий. Также целесообразно рассмотреть вопрос о продлении срока действия такой льготы до 5 лет.

ТПП РФ поддерживает увеличение сдотыс. рублей первоначальной стоимости объектов для признания его основным средством или амортизируемым имуществом. Однако главный на сегодняшний день для бизнеса вопрос о введении так называемой инвестиционной льготы по налогу на прибыль организаций в основных направлениях до 2014 года обойден.

Необходимо возвращаться к прямой инвестиционной льготе - когда часть налоговой базы освобождается от налогообложения, если инвестируется на расширение или восстановление основных фондов производственного назначения. "Амортизационная премия" лишь откладывает во времени уплату налога на прибыль, но не влечет сокращения налоговой базы в целом и, как следствие, не может привести к увеличению стоимости чистых активов налогоплательщика. Кроме того, в НК РФ вопрос о предоставлении амортизационной премии не увязывается с вопросом о том, куда налогоплательщик направляет высвободившиеся оборотные средства.

Также Минфин России полагает, что после отмены с 2014 года ЕНВД и с введением патентной системы налогообложения никаких изменений в специальные налоговые режимы вносить не следует. Но здесь есть ряд проблем. Большое значение для развития малых предприятий имеет кооперация с крупным бизнесом. К сожалению, так и остается нерешенной проблема учета и зачета налога на добавленную стоимость, от уплаты которого освобождены налогоплательщики, применяющие упрощенную систему налогообложения и единый налог на вмененный доход. Как следствие, крупным компаниям экономически невыгодно работать с малыми предприятиями. Предлагаем внести изменения в статью 154 НК РФ, позволяющие учитывать "входной" НДС в указанных случаях. Кроме того, при доработке проекта о реформе спецналоговых режимов нужно увеличить предельную численность наемных работников при применении патентной системы до 15 человек; повысить предельный годовой доход по упрощенной системе до 100 млн руб; предоставить право применять упрощенную систему налогообложения организациями, имеющими представительства.

Что касается налогообложения крупного бизнеса. Уже "доброй традицией" становится, что в последний день сессии Государственной Думы, когда многие находятся в отпусках или плавятся от московской жары, принимаются крайне спорные законы. Так, перед летними каникулами были приняты поправки в НК РФ в связи с совершенствованием принципов определения цен для целей налогообложения. Закон содержит ряд весьма спорных моментов и приведет к увеличению документооборота, дополнительным налоговым проверкам бизнеса и др. Кроме того, cуды наделяются неограниченными правами на изменение квалификации конкретных обстоятельств, существенно влияющих на права и обязанности налогоплательщиков. Установлены слишком высокие штрафы в случае непредставления документации по трансфертному ценообразованию или представления документов, содержащих недостоверные сведения. Есть опасения, что к 1 января 2012 года налоговые органы и налогоплательщики могут не успеть перестроить свою работу под правила нового закона, кроме того, до сих пор не разработаны методические рекомендации по его применению, не принят проект закона о консолидированной группе налогоплательщиков.

Одной из важных новелл основных направлений до 2014 года является раздел про налоговую нагрузку в российской экономике, которая, по мнению Минфина, не сильно отличается от стран ОЭСР. Но в действительности налоговая нагрузка на бизнес, особенно малый и средний, за последние два года возросла. Результаты анкетирования внутри системы ТПП РФ показали, что уровень налоговой нагрузки в 2010 году можно считать высоким (более 50% респондентов). При этом 27% респондентов отметили, что он повысился по сравнению с 2009 годом. Думаю, что следует практиковать отдельное обсуждение методологии оценки налоговой нагрузки с участием бизнес-сообщества. Это позволит дать более объективную и полную картину происходящего.

Что касается итогов реализации предыдущей версии Основных направлений налоговой политики, то отсутствует качественная оценка принятых мер. В результате складывается ощущение, что вроде бы много сделано в части улучшения налогового администрирования или стимулирования инноваций, но реального улучшения налогового самочувствия бизнеса нет.

Если говорить о мерах налоговой политики, которые закладываются до 2014 года. Откровенно слабо представлены такие разделы, как амортизационная политика, налоговое стимулирование инновационной деятельности, совершенствование налогообложения в рамках специальных налоговых режимов, налоговое администрирование. Эти разделы не содержат каких-либо значимых для бизнеса предложений по стимулированию, обновлению основных фондов, улучшению модели отношений с налоговыми органами. Основные направления налоговой политики носят инертный характер, сохраняется ощущение приоритетности фискальной, а не стимулирующей функции налоговой системы.

Положительным моментом можно считать заложенные меры по внедрению инструментов, противодействующих уклонению от уплаты налогов. Палата поддерживает разработку таких инструментов, но эту работу необходимо также проводить с участием бизнес-сообщества. В Основных направлениях контур и основные критерии таких инструментов детально не обозначаются. В документе лишь говорится, что должны быть законодательно закреплены инструменты противодействия злоупотреблению нормами законодательства в целях минимизации налогов. Особое внимание планируется уделить критериям, отделяющим законное уменьшение налоговых платежей от ухода от налогообложения, а также процедурам проверки установления "деловой цели". В этой связи хотели бы отметить, что ТПП России и журнал "Налоговед" в 2011 году проводят Всероссийский конкурс законопроектов о противодействии налоговым злоупотреблениям. Сформирован состав жюри, в которое вошли представители Минфина России, ФНС России, ВАС России и др. После отбора лучших законопроектов и их публичной защиты ориентировочно 2 декабря в рамках VII Всероссийского налогового форума ТПП России они будут направлены в минфин для учета при разработке соответствующего проекта.

Общий вывод неутешителен. Основная цель налоговой политики на ближайшую перспективу - проводить мониторинг применения налоговых льгот, оценивать их эффективность и повысить сбор налогов. То есть, иными словами, наблюдение со стороны за поведением бизнеса в части налоговой практики с одновременным усилением налогового пресса.

Простят долги

ФНС предложила списать задолженности граждан по налогам

Гражданам могут простить задолженности по налогам. Речь идет о долгах, накопленных до 2009 года по трем налогам: транспортному, земельному и имущественному. Списать долги россиянам предложила Федеральная налоговая служба и уже направила свои предложения в Минфин.

Как пояснил "РБГ" Дмитрий Шилов, юрист аналитического агентства "Инвесткафе", сегодня суть проблемы состоит в том, что налоговым и гражданским законодательством установлен трехлетний срок исковой давности на предъявление требований налоговым органом к налогоплательщику о взыскании с него задолженности по имеющимся налоговым обязательствам. "Ни для кого не секрет, что в силу своей загруженности и большого количества как налогоплательщиков, так и случаев образовавшихся у них долгов, налоговые органы зачастую не могут своевременно заявить требования к налогоплательщику о взыскании задолженности в пределах трехлетнего срока исковой давности", - пояснил эксперт.

Кроме того, эксперты отмечают, что часто задолженности возникают из-за ошибок ведомств и организаций, в том числе тех, что ведают правами на недвижимость и автомобили. Сегодня в ФНС оценивают объем долгов россиян примерно в 30 миллиардов рублей, причем больше половины из этой суммы приходится на транспортный налог.

Удовлетворение таких требований, заявленных налоговым органом по истечении трехлетнего срока исковой давности, по словам Дмитрия Шилова, в силу действующего гражданского процессуального законодательства, на практике маловероятно. Тем не менее минфин не вправе списывать долги, которые числятся за налогоплательщиком и срок исковой давности по взысканию (истребованию) которых истек. Поэтому предложение ФНС, считает эксперт, можно назвать поистине революционным и соответствующим интересам государства. "Полагаю, что такая инициатива налоговой службы позволит разрешить имеющуюся проблему по списанию задолженности граждан по налоговым обязательствам, - уверен Дмитрий Шилов. - Несомненно, роль ФНС во взыскании налогов с граждан должна быть более активной, и такая роль должна заключаться в целях увеличения собираемости налогов не за счет повышения их ставок и введения новых налогов, а за счет более эффективной собираемости имеющейся задолженности".

Министерство финансов идею поддерживает, ведь, как правило, сумма каждой отдельно взятой недоимки невелика, а попытки судебного решения проблемы означают дополнительную, неоправданную нагрузку на суды. Кроме того, проведение заседания суда обходится в суммы, гораздо более значительные, чем размер возмещаемого государству ущерба. При этом в ведомствах отмечают, что долги будут списываться только у добросовестных граждан, те, кто намеренно не платил налоги, поблажки не получат.

"Рога и копыта" под микроскопом

Признаки "однодневности" обнаружены у 40% компаний

Автор: Сергей Никифоров

Компании-однодневки, если верить говорящему названию, живут недолго. Но вот тем, кто с ними успел поработать, могут запомниться надолго.

По статистике, около трети налоговых доначислений, которые делают органы ФНС, связаны именно с их претензиями в отношении того, что та или иная компания не проявила должной осмотрительности при выборе контрагента, и тот в итоге оказался однодневкой. На этой основе ФНС, не признавая реальность и обоснованность заключенной сделки, доначисляет компании налог на прибыль, НДС.

Термин "должная осмотрительность" был введен в оборот Высшим арбитражным судом в постановлении Пленума ВАС РФ от 01.01.01 г. N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды". Суть решения была такова: компания может нести налоговую ответственность в случае, если не может доказать, что проявила должную осмотрительность при выборе контрагента.

Однако самостоятельное определение степени "однодневности" той или иной компании - вещь трудоемкая и неблагодарная. Ведь даже название "Рога и копыта" (в России, кстати, компаний с таким названием больше двух десятков) не обязательно говорит о дурных намерениях ее создателей. Факторы, которые могут говорить в пользу "однодневности" компании, с одной стороны, широко известны: это массовый директор, массовый адрес регистрации, "нулевой" баланс, отсутствие активов... Но значит ли это, что если на имя Ивана Иванова зарегистрировано больше 10 компаний, то это повод задуматься? Однако в этом случае в зоне риска оказываются все компании с распространенной фамилией руководителя (Иванов, Петров, Сидоров)... А что если компании зарегистрированы в здании, имеющем огромную площадь, например в бизнес-центре, на территории которого находится множество фирм? Известен реальный случай, когда по совпадающему адресу было зарегистрировано более двух с половиной тысяч компаний. Но это тоже совсем не было свидетельством их повальной неблагонадежности.

И "массовый" телефон не является "криминалом". Так, в базе данных СПАРК-Интерфакс, где собрана вся публично доступная информация по российским компаниям, есть конкретная и вполне благонадежная фирма, которая имеет такой же телефон, как ещефирм. Правда, как показал проведенный экспертами "Интерфакса" и Института управления стоимостью анализ, для неблагонадежных компаний среднее количество фирм, зарегистрированных по тому же адресу, все же выше, а максимальное количество таких компаний-сожителей достигает 3363. Максимальное число компаний с одним и тем же телефоном составляет 9861.

Логично также предположить, что если компания имеет заказы от государства, то риск того, что она является однодневкой, уменьшается с увеличением количества заказов. Обратно пропорциональна связь между количеством действующих дочерних организаций и степенью "липовости" компании. Важнейшим индикатором серьезности бизнеса компании, конечно, является ее финансовая отчетность. Проблема, однако, состоит в том, что она доступна лишь по 35% ООО (именно всего и используется для создания "технических" компаний), поэтому эти показатели можно учитывать далеко не всегда.

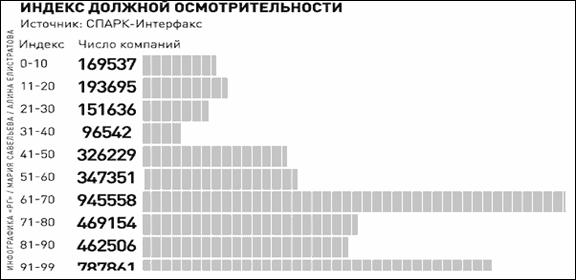

В итоге детальный анализ примерно 30 различных факторов, которые могут указывать на неблагонадежность, позволили создать на базе системы СПАРК сводный аналитический индикатор - Индекс должной осмотрительности. Он мгновенно показывает вероятность того, что конкретная компания является технической, то есть не имеет никаких активов и не ведет никакой деятельности. Для расчета показателя применяется несколько сложных математических методов, широко используемых и в мировой практике. В итоге для каждой коммерческой компании в России в системе СПАРК-Интерфакс был рассчитан индекс, который представляет собой значение от 1 до 99. Если значение индекса больше 90 - риск работы с этой фирмой может оказаться крайне высоким. Такой уровень риска имеют 788 тысяч российских компаний. Еще более 900 тыс. имеют, согласно этим расчетам, высокий риск. Таким образом, свидетельствует Индекс должной осмотрительности, те или иные признаки однодневности имеют порядка 40% российских коммерческих структур.

Для добропорядочной компании, которая проверяет перед заключением договора, Индекс является понятным и простым показателем того, каков уровень риска у предполагаемого контрагента. Если таких признаков не обнаруживается, компании проще будет доказать в суде (где ей, не дай бог, придется обжаловать доначисление налогов), что она проявила должную осмотрительность при заключении договора. Суды могут признать претензии налоговиков необоснованными, если налогоплательщик проявил должную осмотрительность при установлении отношений с контрагентом, если ему не могло быть известно о допущенных этим контрагентом нарушениях.

Проведем выдержку из решения Арбитражного суда города Москвы, который 15 сентября 2010 года рассматривал иск ЗАО "ШРЕИ Лизинг" к инспекции ФНС России N29 по г. Москве. Решение в нашем случае было принято в пользу налогоплательщика, так как, среди прочего, перед заключением договоров поставки с ООО "АвтоСофтПром", которое затем оказалось однодневкой, он проявил "должный уровень осмотрительности, соответствующий обычной практике заключения аналогичных договоров для осуществления текущей деятельности". "Так, - говорится в решении суда, - налогоплательщик проверил выписку СПАРК в отношении ООО "АвтоСофтПром", решение учредителя о создании организации (т.12 л. д. 91), приказы о назначении гендиректора (т.12 л. д. 92) и главного бухгалтера (т.12 л. д. 93), свидетельство о государственной регистрации, свидетельство о постановке на учет юридического лица в налоговом органе".

Таким образом, сбор информации о контрагенте, использование разных методов анализа этой информации полезны не только сами по себе, но и как реальный инструмент защиты интересов компании в суде.

Вне игры

Новые регламенты должны повысить эффективность контроля ФНС за участниками лотерейного рынка

Автор: Виталий Бородкин

В конце июля Министерство финансов РФ обнародовало на своем сайте проект административного регламента для ФНС России. Регламент прописывает процедуру контроля за проведением лотерей, в том числе за целевым использованием выручки от проведения лотереи. Цель регламента - упорядочить деятельность должностных лиц ФНС России, устранить избыточные административные процедуры и сократить сроки проведения проверок.

На сегодняшний день в России проведением лотерей и их организацией занимается около 150 организаций. Именно они формируют лотерейный рынок с оборотом в 9 млрд рублей.

Лотереи в России имеют большие перспективы. По статистике участников лотерейного рынка, в среднем траты жителя России на лотереи составляют 45 руб. в год, а жители Франции или Германии ежегодно тратят на ловлю удачи суммы, эквивалентные почти 12 тыс. рублей. Лотерейный бизнес в России нуждается в четком правовом регулировании. Игорный и лотерейный бизнес разделены нечеткой границей. Это позволяет некоторым предпринимателям использовать лотерейные схемы, чтобы вести незаконный игорный бизнес.

В последние годы по поручению президента России было подготовлено множество поправок в законодательство о лотереях. Органы исполнительной власти разрабатывают меры, ужесточающие контроль над проведением лотерей.

В годах для налоговиков были разработаны Административные регламенты по регистрации контрольно-кассовой техники и ведению госреестра лотерей. Сегодня минфин наводит порядок в цепочке "ФНС России - лотерейный бизнес". Уже подготовлены проекты административных регламентов по рассмотрению уведомлений о проведении всероссийских стимулирующих лотерей и о выдаче разрешений на проведение всероссийских негосударственных лотерей.

Административный регламент распространяется на федеральные органы исполнительной власти, являющиеся организаторами лотерей, например, Минобороны, МЧС. Для организаторов и операторов лотерей данный регламент представляет интерес, потому что в нем прописаны права и обязанности участников рынка в ходе проведения налоговиками контрольных мероприятий. Хорошая новость этого проекта в том, что с принятием данного документа у организаторов и операторов лотерей никаких новых обязанностей не возникает, а их расходы не увеличиваются.

Документ подробно определяет порядок действия ФНС России при проведении проверок: отчетности организаторов лотерей; работ тиражной комиссии; соответствия лотереи требованиям Федерального закона N 138-ФЗ; целевого использования выручки от проведения лотереи.

Предполагается, что новый административный регламент укажет четкие сроки проведения проверок. В частности, для проверки отчетности организаторов лотерей налоговикам отводится 20 рабочих дней со дня поступления отчетности в инспекцию. Для проверки соответствия лотерей действующему законодательству - не более 20 рабочих дней с даты начала проведения проверки.

Вместе с тем проектом регламента не предусмотрены какие-либо ограничения по срокам для проверок целевого использования выручки от проведения лотереи и проверки работы тиражной комиссии. Потенциально это дает некую "свободу действий" налоговикам и может использоваться ими для затягивания проверок. Предпринимателям, чей заработок связан с лотереями, будет сложно обратиться с жалобой на действия недобросовестных сотрудников ФНС, поскольку регламент конкретные сроки проведения проверки не предусматривает. Получается простое уравнение: нет сроков - нет нарушения - нет ответственных.

Но при этом наказание для организаторов и операторов лотерей проектом регламента предусмотрено. Если требования ФНС России о представлении документов или же устранении выявленных нарушений не будут выполнены, то бизнес нарушителя будет приостановлен. Проект административного регламента также определяет порядок досудебного обжалования решений и действий (бездействий) инспекций и их должностных лиц. Ранее процедура подачи жалоб на неправомерные действия инспекций в лотерейном бизнесе не была подробно регламентирована.

Нужно сказать, что проект административного регламента проработан достаточно хорошо. Подробно раскрыты действия должностных лиц инспекций ФНС при осуществлении ими контроля за проведением лотерей. Поэтому нет необходимости детализировать данный порядок действий в Федеральном законе N 138-ФЗ "О лотереях". На мой взгляд, такие изменения в деятельности ФНС России вызваны не только назревшей проблемой контроля за сферой лотерейного бизнеса. В таких преобразованиях есть и попытка учесть интересы крупных государственных игроков по ужесточению регулирования лотерейного рынка. Насколько данный регламент действительно повысит эффективность контроля ФНС России за участниками лотерейного рынка - сегодня оценить достаточно сложно. В вопросах контроля именно практика является критерием истины. А для практики нужно время.

Живые свидетели

Транспортные накладные - новое оружие против фирм-"однодневок

Автор: Кира Гин Барисявичене, управляющий партнер Группы юридических и аудиторских компаний "Содействие бизнес-проектам"

В настоящее время любимый конек, который используется при налоговых проверках для доначислений, - это недобросовестные контрагенты - "однодневки". Расчет налоговиков простой и верный: сегодня государство не может хорошо контролировать то, что связано с "однодневками", поэтому ими наводнена вся Россия, и если даже организация "белая и пушистая" и не использует для налоговой оптимизации схему с "однодневками", все равно, как правило, среди ее контрагентов фирмы-"однодневки" встречаются. В этом случае налоговики отказывают организации в применении налогового вычета по НДС и в признании расходов по сделке.

Организация, которая не согласна с такой оценкой ФНС, должна идти в суд. Главным аргументом налоговиков в судах выступал протокол допроса свидетеля - директора контрагента, который на допросе от всего отказывался. Проверяемую компанию обвиняли в непроявлении должной осмотрительности и в отсутствии реальности хозяйственных операций, но в качестве доказательств нереальности операций приводили лишь отдельные данные, свидетельствующие о недобросовестности контрагента налогоплательщика (отсутствие по месту регистрации, предоставление "нулевой" налоговой отчетности и т. п.).

Налоговики овладели приемами обвинения в "непроявлении должной осмотрительности" так хорошо, что писать решения по налоговым проверкам стали по шаблонам: меняя только наименования, фамилии и цифры. И так было бы до сих пор, если бы не Муромский стрелочный завод и постановление Президиума ВАС РФ N 18162/09, которое стало поворотным в судебной практике по "однодневкам".

Завод обратился в ВАС РФ, чтобы отстоять свое право на вычеты по НДС по эпизодам с "однодневками". По результатам налоговой проверки ФНС сделала вывод о неправомерном применении налоговых вычетов на основании счетов-фактур, которые содержат недостоверные сведения и подписаны неуполномоченными лицами. Доказательства реальности поставки у Муромского завода были, но нижестоящие арбитражные суды пришли к выводу о том, что реальность поставок не является определяющим условием для предъявления НДС к вычету. Главное - соответствие счетов-фактур требованиям пп. 5 и 6 ст. 169 НК РФ.

Основными доказательствами налоговиков явились протоколы допроса свидетелей - директоров контрагентов, которые отрицали свою причастность к деятельности компании-контрагента, а также результаты почерковедческой экспертизы.

На основании этих доказательств судами был сделан вывод о подписании счетов-фактур неустановленными лицами и нарушении требований ст. 169 НК РФ. ВАС РФ поддержал налогоплательщика, и это стало первым прецедентом, когда налогоплательщик использовал закон и сумел переломить такие "железные" доказательства налоговиков, как экспертиза подписей и свидетельские показания директоров, не имеющих отношения к деятельности организаций.

C момента появления знакового постановления ВАС налоговики стали проигрывать в судах по делам с "однодневками". Пришло время менять старые отработанные шаблоны решений по налоговым проверкам. В мае ФНС России выпустила письмо N СА-4-9/8250, в котором дала методические рекомендации, как работать налоговикам в новых условиях. В письме ФНС России указывает, что теперь налоговикам предстоит доказывать как факты неведения реальной деятельности контрагентом, так и факты несовершения конкретных хозяйственных операций налогоплательщиком. При этом сбору доказательств о конкретных хозяйственных операциях налогоплательщика будет уделяться "первостепенное значение".

Какими доказательствами следует запастись предпринимателям, чтобы подтвердить реальность хозяйственных операций при налоговой проверке и в суде, если, конечно, потребуется?

Как показывает наша практика, очень часто предприниматели не хранят документы, подтверждающие транспортировку товара к ним от поставщика. Когда поставщик (перевозчик) справился со своей задачей, т. е. избежал недостачи, порчи или повреждения груза, просрочки в доставке, задержки выдачи, то с точки зрения бизнеса никакого смысла хранить эти документы нет.

Однако документы перевозчика - "живого" свидетеля наличия товара, имеют большое значение, потому что доказывают реальность хозяйственных операций. Есть решения арбитражных судов, в которых судьи прямо указывают, именно транспортная накладная подтверждает реальность хозяйственных операций.

Транспортная накладная - основной перевозочный документ, который регулирует отношения между перевозчиком, отправителем и получателем груза. Накладная сопровождает груз на всем пути его следования и выдается грузополучателю в пункте назначения вместе с грузом. С железнодорожными и авианакладными все просто: ни у налоговиков, ни у судов обычно нет сомнений в их подлинности. А вот с наиболее распространенным автомобильным транспортом все по-другому: при перевозке автомобильным транспортом используется товарно-транспортная накладная.

Новая форма транспортной накладной утверждена постановлением Правительства РФ от 01.01.2001 N 272 "Об утверждении Правил перевозок грузов автомобильным транспортом". Она содержит 17 пунктов, в которых в том числе указываются данные о наименовании груза, грузоотправителе, грузополучателе, в том числе ФИО водителей, информация о транспортном средстве и его регистрационном номере, то есть те сведения, которые можно проверить. Налоговики это знают и делают такие проверки. Есть решения судов, где было доказано, что в накладных указаны автотранспортные средства с несуществующими номерами либо фамилии вымышленных водителей. Предприниматели должны учитывать эти нюансы при ведении своего бизнеса.

10 процентов для фастфуда

Арбитражный суд разрешил компаниям быстрого питания применять пониженную ставку НДС

Рафаэль Костанян, к. ю.н, старший юрист юридической фирмы "Муранов, Черняков и партнеры"

Не так давно арбитражный суд кассационной инстанции вынес знаковые постановления, которые могут иметь прецедентное значение для организаций, осуществляющих деятельность в сфере оказания услуг общественного питания.

Оба судебных акта кассационной инстанции были приняты по спорам с компаниями, входящими в одну из крупнейших сетей быстрого питания, и имеют схожую мотивировку. Суть спора заключалась в применении компаниями пониженной ставки НДС в размере 10% в рамках осуществления своей основной деятельности - оказания услуг быстрого питания (фастфуд).

По общему правилу, реализация товаров, работ и услуг облагается НДС по ставке 18%. При этом к отдельным категориям товаров (работ, услуг), указанным в п. п. 1 и 2 ст. 164 Налогового кодекса РФ, применяются особые, пониженные налоговые ставки в размере соответственно 0% и 10%.

Налогообложение по ставке 10% применяется в том числе при реализации продовольственных товаров (мяса и мясопродуктов, молока и молокопродуктов, хлеба и хлебобулочных изделий, море - и рыбопродуктов, продуктов детского и диабетического питания) и реализации различных товаров для детей (в частности детских игрушек).

При оказании услуг быстрого питания по некоторым видам товаров компании применяли ставку НДС 10%, мотивируя это тем, что указанные товары подпадают под категорию продовольственных, с чем не согласились налоговые инспекции, поскольку, по их мнению, компании оказывают услуги быстрого питания, а не реализуют продовольственные товары, в силу чего их деятельность подлежит налогообложению по стандартной ставке 18%, в результате чего налоговые органы приняли решение о начислении сумм НДС. Компании, не согласившись с решениями налоговых органов, оспорили указанные акты в арбитражном суде.

Основным доводом налоговых органов в обоих случаях являлся довод о том, что розничные продажи компании следует рассматривать как реализацию услуг общественного питания. Налоговые органы ссылались также на отраслевую принадлежность компаний к предприятиям общественного питания быстрого обслуживания (ресторанам, кафе) согласно критериям, указанным в Государственном стандарте РФ ГОСТ Р "Общественное питание. Термины и определения" (Постановление Госстандарта РФ от 01.01.01 г. N 35), а также отмечали, что реализуемые компаниями продовольственные товары подвергались кулинарной обработке.

Необходимо отметить, что в п. 2 ст. 164 НК РФ речь действительно идет о реализации продовольственных товаров, а не об оказании услуг общественного питания. Однако с этим не согласились суды и отказали налоговым органам в доначислении соответствующих сумм НДС.

Суды посчитали, что деятельность компаний, связанная с реализацией молочных коктейлей, молочного мороженого, масла сливочного, молока, крыльев куриных, котлет куриных, соков для детского питания, йогуртов и пирожков с начинкой, является реализацией продовольственных товаров и подлежит налогообложению по ставке 10%. Аналогичный вывод был сделан и в отношении продажи детских игрушек, признанной судами в качестве операции по реализации товаров для детей.

Суды указали, что рассматриваемые виды деятельности соответствуют критериям реализации товаров, указанным в части первой НК РФ. Так, п. 3 ст. 38 НК РФ признает товаром для налоговых целей любое имущество, реализуемое либо предназначенное для реализации, а в соответствии с п. 1 ст. 39 НК РФ под реализацией понимается передача прав собственности на имущество. К тому же возможность признания имущества товаром не поставлена НК РФ в зависимость от способа возникновения прав собственности на такой товар (производство нового товара или его приобретение у третьих лиц с целью последующей перепродажи).

Дополнительно необходимо отметить, что под услугой для целей налогообложения понимается деятельность, не имеющая материального результата и потребляемая в процессе ее оказания (п. 5 ст. 38 НК РФ), тогда как реализуемая продукция имеет материальное выражение и является имуществом, право собственности на которое переходит от продавца к покупателю.

Таким образом, суды сделали вывод о том, что компании в рамках своей деятельности по оказанию услуг общественного питания фактически осуществляют реализацию продовольственных товаров. При этом кулинарная обработка реализуемых продуктов сама по себе не влияет, по мнению судов, на налоговую квалификацию указанных продуктов и операций с ними, поскольку представляет собой финальный этап производства данных продуктов.

В связи с вышеизложенным следует отметить, что указанные доводы позволяют и другим предприятиям общественного питания облагать продовольственные товары по ставке НДС 10%, в том числе ресторанам, кафе, закусочным. Однако надо быть готовым к тому, что налоговые органы, скорее всего, будут оспаривать обоснованность применения указанной ставки, что неминуемо приведет к передаче дела на рассмотрение суда.

При обращении налогоплательщиков в суд необходимо иметь в виду, что суды при вынесении решений не могут основываться на решениях судов по ранее рассмотренным делам, что, однако, не лишает налогоплательщиков права использовать в обоснование применения пониженной ставки НДС аргументы, аналогичные указанным выше, и доказывать свое право признаваться "магазином" общественного питания в налоговых целях.

Этот спорный НДС

Эксперты отвечают на вопросы читателей "РБГ"

Федеральный закон от 01.01.2001 N 245-ФЗ вносит существенные изменения в порядок исчисления НДС, разрешая накопившиеся проблемы налогоплательщиков, которые зачастую приводят к спорам с налоговыми органами.

На вопросы читателей "РБГ" отвечают заместитель директора Палаты налоговых консультантов Ирина Давидовская и член научно-экспертного совета Палаты налоговых консультантов Татьяна Демишева.

- Организация имеет много покупателей своей продукции. При приобретении определенных объемов продукции условиями договоров с покупателями предусмотрено предоставление ретро-скидок за приобретенную продукцию. Поэтому наша организация выставляет отрицательные счета-фактуры в связи с уменьшением цены приобретенного товара. Однако некоторые покупатели настаивают на внесении изменений в счета фактуры, выставленные при отгрузке товаров. Кто прав?

- Выставление отрицательных счетов-фактур сегодня не редкость, поскольку это упрощает документооборот у продавца товаров, но порождает споры с налоговыми органами у покупателя при предъявлении НДС к вычету.

Минфин России до последнего времени в категорической форме - например, в его письмах 01.07.2010 N /278 и от 01.01.2001 N /41 - настаивал, что выставление "отрицательных" счетов-фактур невозможно, так как они не предусмотрены в НК РФ.

Однако арбитражная практика подтверждает правомочность отрицательных счетов фактур. В частности, ФАС Поволжского округа в постановлении от 01.01.2001 по делу N А/2009 указал, что "ни статья 168 Кодекса, ни Правила ведения книги продаж, утвержденные Постановлением Правительства Российской Федерации от 01.01.2001 N 914, не устанавливают запрет на выставление счетов-фактур с отрицательными значениями".

С 1 октября 2011 года данная проблема разрешена на законодательном уровне и решена в пользу налогоплательщиков. Федеральным законом от 01.01.2001 N 245-ФЗ введено понятие "корректирочный счет-фактура".

В соответствии с п. 3 ст. 168 НК РФ продавец обязан выставить корректировочный счет-фактуру не позднее пяти дней со дня составления документа, подтверждающего уведомление покупателя об изменении стоимости отгруженных товаров.

В п. 5.2 ст. 169 НК РФ установлен перечень обязательных реквизитов корректировочного счета-фактуры. В частности, в нем должны быть указаны:

- порядковый номер и дата составления счета-фактуры, по которому изменяется стоимость отгруженных товаров;

- количество или цена товара, работы, услуги, (без НДС), их стоимость до их изменения и после этого;

- сумма налога до и после изменения стоимости отгруженных товаров;

- разница между показателями корректируемого счета-фактуры и показателями корректирующего счета-фактуры.

В случае изменения стоимости отгруженных товаров, работ, услуг, переданных имущественных прав в сторону уменьшения соответствующая разница между суммами налога, исчисленными до и после их изменения, указывается с отрицательным знаком. Поэтому корректировочные счета-фактуры можно смело назвать "отрицательными".

При этом поскольку стоимость товара уменьшилась, то продавец получает право на вычет по излишне уплаченному НДС (п. 13 ст. 171 НК РФ), а покупатель товара должен восстановить излишне принятый к вычету НДС (подп. 4 п. 3 ст. 170 НК РФ).

Как указано в подп. 4 п. 3 ст. 170 НК РФ, восстановление налога должно производиться в том налоговом периоде, на который приходится наиболее ранняя из следующих дат:

- дата получения покупателем первичных документов на изменение в сторону уменьшения стоимости приобретенных товаров, работ, услуг, имущественных прав;

- дата получения покупателем корректировочного счета-фактуры.

- Организация предоставляет имущество в аренду. В соответствии с условиями договора за нарушение сроков внесения арендной платы мы предъявляем Арендатору к оплате штрафы, не включая НДС в сумму штрафа. Полученные суммы штрафов учитываются как внереализационные доходы. Облагаются ли НДС суммы штрафов за нарушение исполнения условий договора? Следует ли выставлять счет-фактуру на сумму пени?

- Объектом налогообложения НДС являются, в частности, операции реализации товаров, работ или услуг (подп. 1 п. 1 ст. 146 НК РФ). Согласно п. 1 ст. 154 Кодекса налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 40 Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Но в подп. 2 п. 1 ст. 162 НК РФ предусмотрено увеличение налоговой базы по НДС на суммы, связанные с оплатой товаров (работ, услуг). Именно на этом основании Минфин России настаивает на необходимости увеличения налоговой базы на сумму пени. Этот же вывод сделан и в одном из недавних писем Минфина России - письме от 01.01.2001 г. N /01.

Вместе с тем согласно ст. 330 ГК РФ пени за нарушение сроков оплаты по хозяйственному договору являются неустойкой, т. е. мерой обеспечения обязательств. Следовательно, пени - это плата за нарушение сроков оплаты, но не оплата самих товаров, работ, услуг, поэтому эти суммы никаким образом не связаны с объектом налогообложения.

Сложившаяся арбитражная практика также не признает неустойку объектом налогообложения. Например, в постановлении ВАС РФ от 01.01.2001 N 11144/07 указано, что суммы неустойки как ответственности за просрочку исполнения обязательств, полученные обществом от контрагента по договору, не связаны с оплатой товара, поэтому обложению налогом на добавленную стоимость не подлежат.

Поэтому в вашем случае возможны два варианта действий. Первый - не включать в налоговую базу пени, полученные по договору за задержку платежа, но готовиться к спору с налоговыми органами. Второй - увеличивать налоговую базу на сумму пени, полученных за задержку платежа. В этом случае НДС рассчитывается исходя из расчетной ставки, т. е. 18/118, включается в книгу продаж. Счет-фактура выписывается в одном экземпляре и арендатору не передается, поскольку право на вычет у него отсутствует (ст. 171, 172 НК РФ).

- Организация отгрузила покупателю продукцию. В момент отгрузки был исчислен НДС со стоимости отгруженной продукции. Не дождавшись оплаты от покупателя продукции, организация уступила право требования третьему лицу. Должна ли организация в момент уступки права требования вновь исчислить НДС? Если да, то с какой суммы?

- В соответствии с п. 1 ст. 155 НК РФ при уступке денежного требования, вытекающего из договора реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению, налоговая база по операциям реализации указанных товаров (работ, услуг) определяется в порядке, предусмотренном ст. 154 Кодекса.

В п. 1 ст. 155 НК РФ речь идет о первичной уступке дебиторской задолженности.

Однако дебиторская задолженность и так уже содержит НДС, поскольку сформирована в результате реализации облагаемых НДС товаров (работ, услуг, имущественных прав). Так что формально получается, что НДС надо платить дважды:

- первый раз - при реализации товаров (работ, услуг, имущественных прав);

- второй раз - при передаче дебиторской задолженности по договору цессии или факторинга.

Именно такого мнения придерживаются зачастую и налоговые органы, и Минфин России, например, в письмах от 06.10.10 N /393, от 16.04.10 N /121.

Однако суды не разделяют такого подхода, считая, что двух налоговых баз при этом все-таки не возникает.

Так, например, в постановлении ФАС Центрального округа от 01.01.2001 по делу N А48-5635/06-8 констатируется: при передаче имущественных прав по договору цессии у кредитора (цедента) подлежит обложению налогом на добавленную стоимость только операции по реализации товаров (работ, услуг) в момент заключения договора цессии. Начисление же НДС с операций передачи имущественных прав в том же размере, что и с операций по реализации товаров (работ, услуг), означало бы двойное налогообложение. Нормы гл. 21 НК РФ не предусматривают возможность взыскания налога на добавленную стоимость с операций по передаче имущественных прав у цедента (первого кредитора) после уплаты НДС с операций по реализации товаров исходя из стоимости этого товара. Примечательно, что данное постановление оставлено в силе Определением ВАС РФ от 14.03.08 N 10887/07.

Поэтому выбор стратегии поведения в настоящее время остается за налогоплательщиком.

Но с 1 октября 2011 года данная проблема решена окончательно. Федеральным законом от 01.01.2001 N 245-ФЗ внесено уточнение в п. 1 ст. 155 НК РФ. А именно определено, что налоговая база при уступке первоначальным кредитором денежного требования, вытекающего из договора реализации товаров, работ или услуг, определяется как сумма превышения суммы дохода, полученного первоначальным кредитором при уступке права требования, над размером денежного требования, права по которому уступлены.

Таким образом, при уступке права требования дебиторской задолженности НДС будет возникать только в редких случаях превышения полученной суммы над размером уступленной дебиторской задолженности.

Взаимная зависимость

Новые правила трансфертного ценообразования

Автор: Марк Фенстер

Новое законодательство более жестко по сравнению с ныне действующим подходит к налогообложению трансфертных операций. Показательно правило о том, что сторона, совершившая сделку с взаимозависимым лицом, должна учесть при налогообложении доходы (прибыль, выручку), не полученные из-за отличий коммерческих или финансовых условий такой сделки от условий сопоставимой сделки между лицами, не являющимися взаимозависимыми.

По-новому определяются контролируемые сделки. К ним отнесены сделки между взаимозависимыми лицами, отвечающие определенным условиям, и сделки, приравниваемые к сделкам между взаимозависимыми лицами. Уточним: контролируемыми являются сделки между взаимозависимыми лицами - резидентами РФ, если такие сделки соответствуют хотя бы одному из условий, предусмотренных НК РФ. Например, если сумма доходов (сумма цен сделок) превышает установленный лимит. В 2012 году такой лимит будет исчисляться в 3 млрд. руб., в 2013 году - 2 млрд руб., а с 2014 г. - 1 млрд руб.

К сделкам между взаимозависимыми лицами в некоторых случаях приравниваются сделки по реализации (перепродаже) товаров (работ, услуг), даже если они совершаются с участием (при посредничестве) лиц, не являющихся взаимозависимыми. Это правило будет применяться при наличии двух условий. Во-первых, такие посредники не будут выполнять никаких функций за исключением организации реализации (перепродажи) товаров (работ, услуг) от одного лица к другому лицу, взаимозависимому по отношению к первому лицу. Во-вторых, посредники не будут принимать на себя никаких рисков и использовать какие-либо активы для организации такой реализации (перепродажи).

Сделки в области внешней торговли биржевыми товарами также приравнены к "взаимозависимым сделкам". Они будут контролироваться, если их предметом будет нефть и товары, выработанные из нефти, черные или цветные металлы, минеральные удобрения, драгоценные металлы и драгоценные камни.

Сделки с резидентами офшорных зон по перечню Минфина России также будут приравниваться к сделкам между взаимозависимыми лицами. Переработаны и основания признания лиц взаимозависимыми. Взаимозависимость возникает, если особенности отношений между лицами могут влиять на условия или результаты сделок между ними или на экономические результаты деятельности этих лиц и представляемых ими лиц. Причем перечень прямо прописанных законом оснований взаимозависимости значительно расширен. В частности, компании, имеющие одного и того же акционера или участника, по новым правилам признаются взаимозависимыми, если доля участия такого акционера (участника) в каждой из таких компаний превышает 25%. Но суд по-прежнему будет вправе признать лица взаимозависимыми по основаниям, прямо не прописанным в законе, если отношения этих лиц могут влиять на условия и результаты сделок между ними.

Изменения коснулись и методов определения доходов (прибыли, выручки). Методы сопоставимых рыночных цен, цены последующей реализации и затратный метод сохранены, но порядок их применения изменен. Вводятся также новые методы - сопоставимой рентабельности и распределения прибыли.

К сожалению, новое законодательство по-прежнему содержит немало неоднозначных положений, способных повлечь разночтения между налогоплательщиками и контролирующими органами. Например, в результате применения метода сравнимых рыночных цен по новым правилам может оказаться неучтенной значительная часть цен, являющихся рыночными. Это чревато рисками для налогоплательщика даже в том случае, если его цены по контролируемой сделке соответствуют рыночным, но не попали в расчетный интервал.

России нужен рулинг

Владимир Черник, начальник управления, Виктор Александров, начальник отдела налогообложение зарубежных компаний ОАО "ЛУКОЙЛ".

Руководство страны уделяет огромное внимание созданию в России международного финансового центра (МФЦ). Для решения данной задачи очень важно, чтобы режим налогообложения игроков на финансовом рынке был сопоставим с лучшими зарубежными аналогами. Однако прежде чем настраивать механизм налогообложения финансовых инструментов, необходимо привести на площадку игроков, которые будут работать в МФЦ, а для этого необходим соответствующий налоговый фундамент. Речь идет, в первую очередь, о доработке режима налогообложения холдинговых компаний и о принятии мер по повышению предсказуемости и стабильности налоговых правоотношений бизнеса и государства.

Сегодня мир состоит из более 200 стран, формирующих глобальный рынок налоговых юрисдикций, который можно назвать достаточно конкурентным и в котором наблюдается борьба за налогоплательщиков. Микрогосударства привлекают международный бизнес офшорными зонами, в то время как крупные страны объединяются в синдикаты и создают наднациональные институты для оказания давления на офшоры. Победителями этой борьбы становятся страны, которые объединены в крупнейшие синдикаты - ОЭСР и Евросоюз, и которые одновременно предлагают благоприятные режимы налогообложения международных холдинговых и финансовых компаний. Это в первую очередь Кипр, Австрия, Нидерланды, Люксембург, Ирландия, Швейцария и ряд других стран. Эти страны осознали, что если привлечь на свою территорию большое количество бизнеса путем снижения налоговой нагрузки, увеличение деловой активности в долгосрочной перспективе с лихвой компенсирует первоначальное выпадение налоговых поступлений из доходных статей госбюджета. Их налоговые режимы разрешают платить минимальные налоги на хранящиеся или циркулирующие через них капиталы. В итоге при решении одного из ключевых вопросов при покупке зарубежных активов, а именно, на какую компанию приобретать актив и как эту покупку финансировать, предпочтение, как правило, отдается указанным иностранным юрисдикциям.

России необходимо включиться в эту конкурентную борьбу. В первую очередь необходимо дать возможность российским компаниям, работающим за рубежом, вернуть в Россию холдинговые и финансовые структуры, созданные за границей. Многое в этом направлении уже сделано в России: либерализован закон о валютном регулировании и контроле, снижена ставка налога на прибыль, введен режим освобождения от налогообложения дивидендов, полученных из зарубежных компаний. Эти изменения уже приблизили Россию к режимам налогообложения международных холдинговых компаний, действующим в Австрии, Кипре, Нидерландах, Швейцарии. И для того, чтобы владение зарубежными активами напрямую из России стало таким же эффективным с точки зрения налогов, как и в указанных юрисдикциях, достаточно предоставить освобождение от налогообложения доходов от продажи акций и долей в капитале зарубежных дочерних обществ аналогично тому, как это работает в отношении дивидендов. Когда этот шаг будет сделан, режим налогообложения холдинговых компаний в России можно будет считать сопоставимым с лучшими зарубежными аналогами и владение акциями иностранных компаний из России с точки зрения налогов станет оптимальным. В итоге в список стран, благоприятных для создания зарубежных холдингов, Россия будет включаться наравне с такими странами, как Нидерланды и Кипр, а у российского бизнеса будут все основания отказаться от зарубежных субхолдинговых надстроек и всерьез рассматривать Россию в качестве холдингового центра.

В современных условиях при выборе места для финансовых и холдинговых компаний для бизнеса огромное значение имеет государственная поддержка и уверенность, что принятые сегодня благоприятные правила игры не ужесточатся в обозримом будущем. И пока в России, в отличие от тех же Нидерландов, Австрии и Швейцарии, не накоплена позитивная история правоотношений с налоговыми органами, необходимо восполнить ее отсутствие надежными госгарантиями. Государству необходимо укреплять свой имидж как гаранта прозрачности и предсказуемости налоговых правоотношений, и об этом необходимо заявлять на самом высоком политическом уровне. Необходимо узаконить механизмы участия бизнеса в обсуждении и принятии новых законопроектов, что позволит бизнес-сообществу получить дополнительную уверенность в том, что вновь принимаемые законы учитывают его интересы.

России необходимо вводить практику предоставления налоговыми органами предписаний по сложным вопросам налогового законодательства, не имеющим однозначного толкования. Речь идет о т. н. рулингах, которые за рубежом давно превратились в универсальный и эффективный инструмент, позволяющий бизнесу устранять налоговые риски на стадии принятия решений. Суть такого рулинга сводится к тому, что если налогоплательщик осуществляет операцию в строгом соответствии с содержащимися в нем предписаниями, в будущем при проведении налоговых проверок налоговые органы уже не вправе занимать иную позицию, чем та, которая закреплена в рулинге, и предъявлять налогоплательщику какие-либо претензии, доначислять штрафы или пени. Наличие данного элемента в правоприменительной практике очень важно для того, чтобы государство считалось благоприятным для создания в нем финансово-холдинговых центров, и от него нельзя отказываться под предлогом борьбы с коррупцией. В зарубежных странах уже имеется соответствующая детально проработанная законодательная база и длительный опыт работы по выдаче рулингов, на который можно опираться.

Резюмируя вышесказанное, необходимо отметить, что для создания в России МФЦ очень важно, во-первых, произвести изменения налогового законодательства, направленные на либерализацию налогообложения доходов от холдинговой деятельности, во-вторых, установить прозрачные, предсказуемые и долгосрочные правила игры в области налоговых правоотношений государства и бизнеса в соответствии с лучшей мировой практикой. Тюнинг налогового законодательства в области финансов и кредита является следующим шагом и предметом отдельного рассмотрения.

Бремя для своих

Автор: Юрий Корчагин

Дискуссия о налогах и налоговом бремени (отношение совокупных налогов к ВВП, %) не стихает уже много лет, периодически проходя через экстремумы. В настоящее время - дискуссионный максимум. И это неудивительно. Налоговое бремя определяет инвестиционную привлекательность страны, и изменение любого налога через мультипликативные эффекты затрагивает так или иначе все другие налоги, интересы бизнеса и населения. Так, увеличение страховых взносов в 2011 году уже показало, что независимое экспертное сообщество было право - в одном месте прибавилось, в другом убавилось за счет снижения в первом полугодии 2011 года ожидаемых сборов НДФЛ и ухода в тень доходов населения. По данным ФНС, темпы роста поступлений от НДФЛ примерно в 3,5 раза ниже, чем от других основных налогов - около 10% в год. НДС и налог на прибыль выросли на 37 и 33% соответственно. Налоговики считают, что отставание в темпах роста сборов НДФЛ вызвано ростом ставок страховых платежей с 1.01.11 с 26 до 34%.

Знаменитая кривая Лаффера, имеющая колоколообразный характер, показывает, что при прохождении предельно допустимого уровня налогового бремени на индустриальную экономику (45-50%) сбор налогов начинает падать вместе с налогооблагаемой базой. Бизнес и экономика уходят в тень и сжимаются.

По данным Минфина, среднее налоговое бремя в ЕЭС составляло до кризиса около 38%, в России - 36-38%. Доходы бюджета (включают неналоговые доходы) Китая выросли с 1990 по 2010 год с 15,7 до 20,9% ВВП (только налогов - до 17,6% ВВП). Причем на этом пути был минимум в 1996 году - всего 10,3% ВВП. Для разгона стабильного роста экономики (9-11% ВВП в год) экономика Китая получила 20 лет низкой налоговой нагрузки.

Конечно, у Китая было огромное преимущество. Он начинал в отличие от России с гораздо более низкого уровня жизни и очень низкой социальной защищенности населения, имея в избытке рабочую силу. Китайцы и до сих пор живут без пенсий.

Для России к расчетному налоговому бремени, по официальным статданным, надо добавить еще 10-15% ВВП неформальных поборов со стороны чиновников, силовиков и криминала. И тогда общая нагрузка на экономику составляет около 50%. Соответственно, экономика России не способна модернизироваться, что отчетливо видно по износу отраслевых основных фондов (см. диаграмму).

Высокое налоговое бремя в долях ВВП существенно снижает внутренние и иностранные инвестиции.

Общество, население и бизнес беспокоят грядущие изменения страховых взносов, НДФЛ, налога на имущество. Изменения тут неминуемы. Плоская шкала НДФЛ в 13% исчерпала себя. Рано или поздно придется возвращаться к более объективной и эффективной прогрессивной шкале, характерной для подавляющего числа стран. И вводить вычет для небогатых граждан. НДФЛ (23,4% от всех налогов) - ключевой источник доходов для бюджетов регионов и МО. И уже произошедшее фактическое снижение его доли из-за увеличения страховых взносов подрывает и без того низкую бюджетную обеспеченность МО.

Планируемое введение налога на имущество физлиц вместо двух местных налогов - земельного и на имущество физлиц - будоражит население и аналитиков. Представляется, что любое налоговое изменение в России должно быть направлено на стимулирование процессов развития, а не на их торможение. В данном случае - на стимулирование строительства жилья и эффективного использования земли. Вводиться налог на имущество будет с целью увеличения его доли в бюджетах МО за счет рыночных цен на жилье. МО, в условиях их бюджетного голода, поднимут ставки максимально высоко, что снизит масштабы строительства жилья и затормозит рост качества жизни населения. Причем основное давление здесь будет на средний класс - будущее России.