Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Южно - Российский государственный университет экономики и сервиса

Волгодонский институт сервиса (филиал) ЮРГУЭС

УТВЕРЖДАЮ

Ректор ВИС ЮРГУЭС

_____________

____________________2009г.

ОТЧЕТ

О НАУЧНО - ИССЛЕДОВАТЕЛЬСКОЙ РАБОТЕ

Cоциологическое исследование на тему:

«Доступ начинающих предпринимателей к кредитным ресурсам»

Руководитель НИР

канд. техн. наук, доцент

Волгодонск 2009

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ 3

1 Характеристика участников социологического опроса 4

2 Оценки потребности в привлечении финансовых ресурсов 13

3 Оценки проблем доступа к финансовым ресурсам 17

4 Факторы, сдерживающие развитие бизнеса 25

5 Государственная и муниципальная поддержка 28

6 Кадровое обеспечение 31

Заключение 33

ВВЕДЕНИЕ

Исследование представляет собой результаты обследования малых предприятий и индивидуальных предпринимателей города Волгодонска по заказу Администрации г. Волгодонска на предмет выявления основных проблем доступа субъектов малого предпринимательства к финансовым ресурсам.

Обеспечение доступа субъектов предпринимательской деятельности к кредитно-финансовым ресурсам является на сегодняшний день одним из самых острых вопросов. Это касается стартующего бизнеса (до 1 года), предпринимателей, находящихся на стадии развития (от 1 года до 3 лет), и уже развитого малого бизнеса (более 3 лет).

Исследование предполагает изучение именно тех проблем, решение которых находится в пределах компетенции Администрации города Волгодонска.

В ходе исследования осенью 2009 года были опрошены собственники и руководители малых предприятий. Все результаты и выводы исследования, с одной стороны, опираются на субъективные свидетельства представителей предпринимательства, а с другой - позволяют увидеть проблемы бизнеса изнутри.

Результаты данного исследования сравниваются с итогами, полученными в ходе проведения исследования о проблемах и административных барьерах на пути развития малого предпринимательства в Волгодонске в 2008 году.

1 Характеристика участников социологического опроса

По заказу администрации города Волгодонска был проведен опрос руководителей и владельцев малых предприятий. Всего в исследовании приняли участие 257 субъектов хозяйственной деятельности, из них - 58 субъектов (23%) – юридические лица, %) – физические лица (ИП, ЛПХ и др.).

В таблице 1 приведен состав респондентов по видам их деятельности.

Таблица 1 - Состав респондентов по видам их деятельности

№ п/п | Вид деятельности | Количество, ед | Уд. вес, % |

1. | Торговля | 145 | 56,4 |

2. | Услуги населению (в т. ч. бытовые) | 42 | 16,3 |

3. | Производство строительных работ | 22 | 8,6 |

4. | Промышленное производство | 19 | 7,4 |

5. | Транспортные перевозки | 16 | 6,2 |

6. | Сельское хозяйство | 8 | 3,1 |

7. | Общественное питание | 5 | 1,9 |

Итого | 257 | 100 |

Более половины из числа опрошенных (56,4%) субъектов малого предпринимательства заняты в торговле; 16,3% работают в сфере услуг. В производстве строительных работ занято 8,6%, в промышленном производстве занято 7,4% опрошенных, в транспортных перевозках – 6,2%, в сельском хозяйстве - 3,1%; в общественном питании – 1,9%.

Субъектный состав участников опроса представлен на рисунке 1. Торговля, сфера услуг, транспортные перевозки, сельское хозяйство и общественное питание в большинстве своем представлены физическими лицами (75-84%). Промышленное производство представляют 52,6% юридических и 47,4% физических лиц, производство строительных работ представлено 40,9% юридических и 59,1% физических лиц.

Рисунок 1 – Субъектный состав участников опроса

Субъектный состав участников опроса в разрезе видов деятельности, представлен на рисунке 2.

Рисунок 2 – Субъектный состав участников опроса в разрезе видов деятельности

В опросе приняли участие 72% микропредприятий (численность сотрудников до 15 человек), 23% - представители малых предприятий (численность сотрудников до 100 человек) и 5% - средние предприятия (численность сотрудников от 100 до 250 человек). Структура участников опроса по численности сотрудников приведена на рисунке 3.

Рисунок 3 – Структура участников опроса по численности сотрудников

Распределение предприятий, участвующих в опросе, по размерам в разрезе видов деятельности приведено на рисунке 4.

Рисунок 4 – Средняя численность работников предприятий-респондентов в разрезе видов деятельности

Основная масса респондентов является представителями микропредприятий, лишь предприятия, занимающиеся промышленным производством, практически в равных долях относятся и к микропредприятиям (47,4 %), и к малым предприятиям (42,1 %).

Количество малых предприятий составляет в основном от 25 % (транспортные перевозки и сельское хозяйство) до 42,1 % (промышленное производство). Исключение составляют торговля (15,2 %) и производство строительных работ (18,2 %).

Средние предприятия попали во всех виды деятельности, кроме транспортных перевозок и общественного питания, их количество находится в диапазоне от 2,1% (торговля) до 12,5% (для предприятий, занимающихся сельским хозяйством).

Анализ респондентов по возрасту организации свидетельствует, что 12% представляют стартующий бизнес (до 1 года), 18% составляют предприниматели, находящиеся на стадии развития (от 1 года до 3 лет), развитый малый бизнес представляли 70% опрошенных (рисунок 5).

Рисунок 5 – Распределение респондентов по возрасту

Возраст фирм в разрезе видов деятельности участников опроса представлен на рисунке 6.

Рисунок 6 – Возраст фирм в разрезе видов деятельности участников опроса

Рисунок 6 – Возраст фирм в разрезе видов деятельности участников опроса

Предприятия сельского хозяйства представлены только фирмами, возраст которых превышает 3 года. Промышленное производство и транспортные перевозки в основном (84,2% и 81,3% соответственно) представлено представителями развитого бизнеса (свыше 3 лет). Респонденты - представители производителей строительных работ на 31,8% находятся на стадии развития своего бизнеса (от 1 до 3 лет). Стартующих бизнесменов (до 1 года) в каждом виде деятельности от 9,1% до 20%, кроме сельского хозяйства.

На вопрос: «Какие изменения в финансовом состоянии предприятия произошли за текущий год?» 33,6% из числа ответивших считают, что финансовое состояние предприятия улучшилось, не изменилось состояние у 33,2%. Количество опрошенных, которые заявили о том, что финансовое положение предприятия ухудшилось, составляет 33,2% (рисунок 7).

Рисунок 7 – Изменение финансового состояния за текущий год

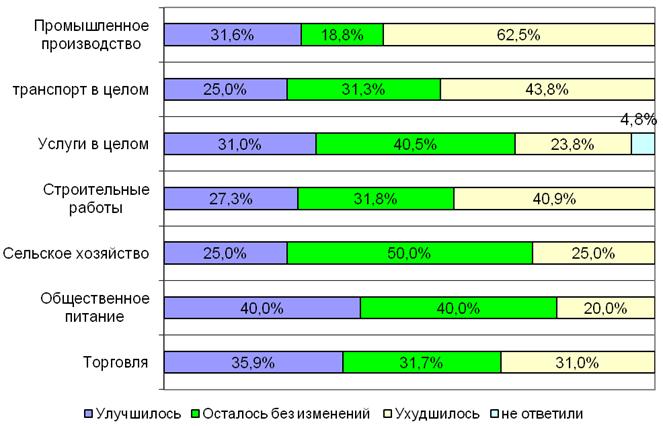

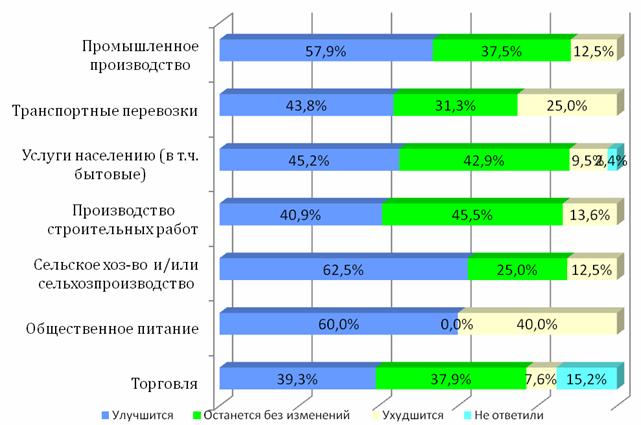

Анализ ответов на этот вопрос представителей отдельных видов деятельности, приведенный на рисунке 8, позволяет сделать следующие выводы.

Рисунок 8 – Изменение финансового состояния за текущий год в разрезе видов деятельности

Представители всех видов деятельности, кроме предприятий, занимающихся промышленным производством, отметили в основном, что их финансовое положение осталось на прежнем уровне или улучшилось. Предприятия общественного питания отметили, что у 80% финансовое состояние не ухудшилось. Лишь представители предприятий, занятых в сфере промышленного производства, указали на ухудшение своего финансового положения (62,5%).

Анализ ответов респондентов на вопрос об изменении финансового состояния по видам деятельности и возрасту предприятий показал, что ухудшение отмечают только компании, существующие свыше 1 года.

Как следует из рисунка 9, респонденты весьма оптимистичны относительно перспективы развития своих предприятий. Прогнозируя развитие деятельности своего предприятия, 46% участников опроса ответили, что ожидают улучшения, 40% считают, что финансовое положение не изменится и 14% респондентов ожидают ухудшения своего финансового состояния. Наибольшее количество пессимистов являются представителями транспортных перевозок (25%) и общественного питания (40%) (рисунок 10).

Рисунок 9 – Прогноз финансового состояния на будущий год

Рисунок 10 – Перспектива развития предприятий разных видов деятельности

Если оценивать прогнозы предпринимателей на следующий год по сферам деятельности и по возрастам организаций, то худшие ожидания у транспортников, существующих более 3 лет. Среди этой категории отрицательные прогнозы делают 30,8% бизнесменов. Наиболее оптимистично среди всей выборки смотрят в будущее именно новички. Среди начинающих предпринимателей (до 1 года) 68,4% представителей торговли и 66,7% фирм, оказывающих услуги населению, ожидают от предстоящего года улучшения своего состояния.

Отвечая на вопрос о рентабельности своего бизнеса, большинство участников опроса (73,5%) показали, что имеют низкорентабельный бизнес (до 15%), у 13% бизнес имеет рентабельность до 30%, показатель рентабельности выше 30% только у 7,4% опрошенных. 6,1% находятся на грани ликвидации бизнеса – их бизнес убыточен (рисунок 11).

Самый малорентабельный бизнес у представителей строительства – рентабельность не превышает 15%, рентабельность торгового бизнеса только у 12,6% ответивших выше 15%.

Рисунок 11 – Рентабельность деятельности предпринимателей

Рентабельность выше 30% показали более 15% респондентов промышленного производства, сельского хозяйства и общественного питания. Количество убыточных предприятий не превышает 20%, а в транспортных перевозках и промышленном производстве их нет вовсе. Выборка по общественному питанию нерепрезентативна.

Рисунок 12 – Рентабельность бизнеса участников опроса в разрезе видов деятельности

2 Оценки потребности в привлечении финансовых ресурсов

Оценивая свое финансовое положение и дальнейшие перспективы развития бизнеса, 73,5% участников опроса отметили необходимость в привлечении финансовых ресурсов, так как без финансовой подпитки невозможен рост малого и среднего предпринимательства (рисунок 13). Больше других отраслей нуждаются в финансовых вливаниях представители промышленного производства (83,3%) и общественного питания (80%).

Рисунок 13 – Потребность в привлечении финансовых ресурсов

У большинства респондентов (71,7%) имеется опыт работы с заемными средствами, 28,3% опрошенных не имеют такого опыта (рисунок 14).

Наибольший опыт в работе с заемными финансовыми ресурсами имеют представители промышленного производства и общественного питания (88,9% и 80% соответственно). Это и понятно ведь именно эти сферы деятельности больше других нуждаются в привлечении дополнительных финансовых средств (рисунок 14). Среди бизнесменов, оказывающих услуги населению, привлекали заемные средства – 61%. Это сфера деятельности меньше других использовала заемные средства.

Рисунок 14 – Наличие опыта работы с заёмными средствами у предпринимателей

Большинство (87,5%) участников опроса имеют опыт привлечения заёмных средств в банках. Занимают необходимые средства у родственников и знакомых 32,1% респондентов. Потребительскими кооперативами пользуются всего 4,3% опрошенных, а ломбардами предприниматели практически не пользуются (только двое представителей торговли использовали этот источник). В качестве иных источников 12,5% опрошенных указали собственные сбережения и средства инвесторов (рисунок 15). При ответах на данный и последующие вопросы предприниматели указывали несколько источников заёмных средств, в результате чего суммарное число ответов превышает количество опрошенных. Именно поэтому общая сумма, как по всей выборке, так и по отдельным отраслям может превышать 100%.

Все представители промышленного производства и сельского хозяйства, имеющие опыт работы с заёмными финансами, привлекали средства банков. Строительные предприятия более остальных привлекают другие источники (33,3%). Средства родственников и знакомых в основном привлекают представители общественного питания (40%) и строительные предприятия (53,3%). Средствами потребительских кооперативов чаше всех пользуются представители сельского хозяйства (16,7%).

Сравнение результатов данного исследования с итогами опроса, проведенного в 2008 году, показывает, что источники формирования заёмных средств изменились: банковскими кредитами стали пользоваться на 47,5% предпринимателей больше, средства родственников и знакомых - на 12%.

Рисунок 15 – Источники привлечения необходимых финансовых средств

Большинство опрошенных привлекали кредитные ресурсы на пополнение оборотных средств (53% респондентов) и только 19% - на приобретение основных средств. Одной из причин этого факта является то, что половина опрошенных занята в торговле и нуждается в дополнительных финансовых ресурсах для пополнения оборотных средств. На проведение модернизации оборудования используется 14%, на иные цели направляют заемные средства 14% респондентов (рисунок 16).

Рисунок 16 – Основные цели использования заемных средств

3 Оценки проблем доступа к финансовым ресурсам

Анализ проблем доступа к финансовым ресурсам показывает, что основной сложностью получения кредита являются неприемлемые условия кредитования, так считают 51,7% опрошенных, 35,2% ответивших считают, что нет необходимости пользоваться услугами банков (рисунок 17) и это притом, что только 26,5% участников опроса не имеют потребности в привлечении финансовых ресурсов (рисунок 13). В числе других причин предприниматели назвали высокие процентные ставки, жесткие требования к залогу и невозможность получения необходимой суммы. Неприемлемыми для себя считают условия кредитования 75% представителей промышленного производства и 70% участников опроса, занятых транспортными перевозками. Большинство представителей общественного питания (60%) и половина (50%) представителей сельского хозяйства отметили другие причины.

Рисунок 17 – Причины, по которым заемные средства банков не привлекались

Основной проблемой, с которой сталкиваются субъекты малого предпринимательства, обратившиеся за кредитом в банк, является слишком высокая цена заемных средств – на это указали 46,2% респондентов, 27% не имеют необходимого залога или имеют недостаточный залог, 5% не имеют оформленных документов на имущество, 4% указали на непрозрачность своего бизнеса (рисунок 18). На высокий банковский процент указала половина опрошенных с возрастом предприятий от 1 года до 3 лет.

В качестве других проблем, с которыми сталкиваются субъекты малого предпринимательства при оформлении кредитов в банке, респонденты называют сложность, дороговизну и длительность выполнения всех необходимых процедур. Однако необходимо отметить, что субъекты малого предпринимательства в большинстве своем пока еще не владеют устойчивыми навыками бизнес-планирования, администрирования бизнес-процессов, организацией делопроизводства в принятых стандартах. В этой ситуации, совершенно естественно, что требования банков кажутся предпринимателям чрезмерно завышенными, а зачастую и невыполнимыми. Также респонденты отмечают, что имущество, рассматриваемое банками в качестве обеспечения, которое могут предложить предприниматели, недостаточно для успешного развития бизнеса. Только 14 респондентов (5,5%) ответили, что проблем нет (отметим, что все так ответившие, работают в бизнесе более 5 лет).

Рисунок 18 – Основные проблемы при получении заемных ресурсов в банках

Представители сельского хозяйства, строительства и услуг населению в качестве проблемы получении заемных ресурсов в банках указали отсутствие оформленных документов на имущество (9-12,5% респондентов).

Необходимо обратить внимание на следующий факт. Сравнение с аналогичными ответами, данными предпринимателями в 2008 году, показывает, что в текущем году слишком высоким банковский процент считают на 21% предпринимателей меньше, при том, что ставки по кредитам в 2009 году выросли.

Большая доля предпринимателей в сфере торговли не пользуется банковскими услугами ни в каком виде, организуя работу «за наличный расчет» (около 35% не ответили на этот вопрос анкеты). Соответственно, та информация, которая доступна в отделениях банков, для них является закрытой. С другой стороны предпринимателю нужны «быстрые» деньги, а получить быстро в банке невозможно. Сложности привлечения коммерческих банковских кредитов и необходимость предоставления жестких гарантийных обязательств делает их практически недоступными для малого и среднего предпринимательства.

В этих условиях 25,5% респондентов отказались назвать максимальную процентную ставку, которую они готовы платить на сегодняшний день, причем среди них только 20% занимаются бизнесом не более двух лет, остальные – в бизнесе от 3 до 18 лет. Возможность регулярного и оперативного получения займа расценивается предпринимателями гораздо выше, чем плата за такие займы. Для бизнесмена часто важнее скорость и простота получения кредита, поэтому он готов платить большую сумму.

Ответ на вопрос о максимальной процентной ставке, которую готовы платить опрошенные предприниматели, неоднозначен – на сегодняшний день она составляет от 2% до 30% годовых. Так, 52,4% респондентов, ответивших на этот вопрос, могут заплатить от 10% до 20%, а 42,2% - хотят, чтобы годовая ставка не превышала 10%. Более 20% годовых готовы платить только 5,4% респондентов ответивших на вопрос (таблица 2).

Таблица 2 - Максимально приемлемая цена заемных ресурсов | ||||

Виды деятельности | Готовы заплатить | |||

До 10% | От 10 до 20% | Более 20% | ||

Торговля | до 1 года | 25,0 | 66,7 | 8,3 |

от 1 до 3 лет | 52,9 | 47,1 | ||

свыше 3 лет | 46,6 | 43,8 | 9,6 | |

Вся торговля | 45,1 | 47,1 | 7,8 | |

Общественное питание | до 1 года | |||

от 1 до 3 лет | 100,0 | |||

свыше 3 лет | 66,7 | 33,3 | ||

Все общественное питание | 60,0 | 20,0 | 20,0 | |

Сельское хозяйство и/или сельхозпроизводство | до 1 года | |||

от 1 до 3 лет | ||||

свыше 3 лет | 100,0 | |||

Все сельское хозяйство и/или сельхозпроизводство | 100,0 | |||

Производство строительных работ | до 1 года | 100,0 | ||

от 1 до 3 лет | 100,0 | |||

свыше 3 лет | 50,0 | 50,0 | ||

Все производство строительных работ | 29,4 | 70,6 | ||

Услуги населению (в т. ч. бытовые) | до 1 года | 25,0 | 75,0 | |

от 1 до 3 лет | 28,6 | 71,4 | ||

свыше 3 лет | 35,0 | 65,0 | ||

Все услуги населению (в т. ч. бытовые) | 32,3 | 67,7 | ||

Транспортные перевозки | до 1 года | |||

от 1 до 3 лет | 100,0 | |||

свыше 3 лет | 50,0 | 50,0 | ||

Все транспортные перевозки | 44,4 | 55,6 | ||

Промышленное производство | до 1 года | 100,0 | ||

от 1 до 3 лет | 100,0 | |||

свыше 3 лет | 16,7 | 75,0 | 8,3 | |

Все промышленное производство | 26,7 | 66,7 | 6,7 | |

Вся выборка | 42,2 | 52,4 | 5,4 |

Свыше 60% предпринимателей, производящих строительные работы, предприятий, оказывающих услуги населению и производители считают, что ставка 20% годовых может быть приемлемой. Такое же мнение и у большинства фирм, возраст которых до трех лет. Около 5% опрошенных готовы заплатить более 20% годовых, причем в это число входят как «взрослые» бизнесмены (с опытом работы свыше 3 лет), так и «новички», работающие до 1 года.

Большинство банков в Ростовской области официально предлагают ставки до 20%. Однако реальная ставка, как правило, оказывается несколько выше заявленной в рекламных материалах. Происходит это за счет дополнительных платежей, связанных с оформлением и обслуживанием кредита. Причем, как правило, эти платежи являются фиксированными (например, в некоторых банках – проценты за ведение счета, рассчитываемые как ежемесячные, оплачиваются при выдаче кредита вперед за весь срок предполагаемого пользования заемными средствами) и не уменьшаются, даже если предприниматель погасил задолженность ранее назначенного срока. Все это не способствует увеличению лояльности субъектов малого предпринимательства к банковским структурам и предлагаемым ими продуктам.

Следующие проблемы, с которыми сталкиваются субъекты малого предпринимательства, обратившиеся за кредитом в банк – это проблемы, так или иначе связанные с обеспечением кредита (рисунок 19).

Из опрошенных предпринимателей 34,2% использовали поручительство при оформлении заемных средств; 31,2% использовали залог, механизмом страхования при получении заемных средств воспользовались только 5,4%. Не пользовались банковским продуктом 29,2% респондентов (рисунок 19). Среди опрошенных предпринимателей, работающих в сфере услуг, 42% не пользовались банковскими кредитами. Многие предприниматели элементарно «не дошли» до банковских отделений по причине отсутствия времени или наличия предыдущего негативного опыта в общении с банковскими структурами. Банкам необходимо усилить активность в части информирования предпринимателей, необходимо размещать информацию в местах частого посещения предпринимателями (административные органы, местные печатные СМИ и пр.), возможно использовать адресную рассылку.

Предприниматели испытывают трудности с поиском поручителей по кредитам. Решение проблемы, на наш взгляд, лежит в создании гарантийного фонда, а также устранении административных препятствий и снижении стоимости оформления документов на имущество субъектов малого предпринимательства.

Опрос, проведенный среди финансово-кредитных организаций города Волгодонска, показал, что спрос субъектов малого предпринимательства на кредитные ресурсы в 2009 году в сравнении с 2008 годом уменьшился в среднем на 20%.Большим спросом пользуются кредиты сроком до 1 года и от 1 года до 3 лет. Основные причины отказа банков в выдаче кредитов – отсутствие соответствующего залогового имущества, бухгалтерского и иных видов учета, отсутствие правоустанавливающих документов на предмет залога, нестабильное финансовое состояние бизнеса.

Большинство руководителей банковских организаций отмечают невысокий уровень квалификации субъектов малого предпринимательства являющийся проблемой при получении кредитных ресурсов.

Рисунок 19 – Виды обеспечения кредита, использовавшиеся респондентами

Рисунок 19 – Виды обеспечения кредита, использовавшиеся респондентами

Достаточно распространенным финансовым инструментом в настоящее время является лизинг. Его применение иногда может быть предпочтительней кредитования. Но, большинство лизинговых компаний работают на крупный или, в лучшем случае, на средний бизнес, а у малого бизнеса доступа к лизинговым услугам по большому счету нет. Малое предприятие или отдельный предприниматель практически не может получить оборудование в лизинг. Только 26,3% респондентов планируют приобретать основные средства в лизинг. По причине неприемлемости условий лизингового договора 20,7% опрошенных не участвуют в лизинговых операциях, а 45,8% и не планирует привлекать лизинг (рисунок 20). Среди других причин неучастия в лизинговых операциях респонденты в основном указывают, что им это не нужно.

Рисунок 20 – Участие в лизинговых операциях

4 Факторы, сдерживающие развитие бизнеса

Основными факторами, сдерживающими развитие бизнеса, по мнению опрошенных, является низкая платежеспособность потребителей (36,8%) и недостаток собственных средств (32,5%). Административные барьеры также мешают развитию бизнеса и на это указывают 17,7% респондентов. Низкая рентабельность (8,3%) и отсутствие информации о потребностях местного и регионального рынка (4,7%) также являются факторами, сдерживающими развитие бизнеса (рисунок 21). Более других ощущают административные барьеры представители предприятий сферы услуг (22,2%), производства строительных работ (26,7%) и транспорта (25%). Менее других ощущают этот фактор представители торговли (14,4%) и промышленного производства (14,3%). Представители предприятий общественного питания вообще не считают административные барьеры фактором, сдерживающим развитие бизнеса. Нужно отметить, что среди фирм, существующих до 1 года, также не было ни одного указания на административные барьеры.

Итоги опроса 2008 года показали, что административные барьеры, как фактор, сдерживающий развитие бизнеса, отмечали 61% респондентов. Это превышает результаты данного опроса на 43,3%. Объяснение этому факту может быть различное. Либо кризисные явления усилили остроту своих внутренних проблем, либо действительно упростились бюрократические процедуры, и взаимодействие с органами власти стало менее проблемным. Но однозначно, что тяжесть административных барьеров предпринимателями ощущаться стала значительно меньше.

Рисунок 21 – Факторы, сдерживающие развитие бизнеса

Отвечая на вопрос о снижении административных барьеров за истекший период 2009 года 58,1% представителей малого бизнеса ответили, что изменений не ощущают, а 41,9% считает, что административные барьеры снижаются (рисунок 22). Более других ощутили снижение административных барьеров представители сферы услуг (48,7%). Менее других – представители строительства и транспорта (28,6% и 25% соответственно).

Рисунок 22 – Снижение административных барьеров за истекший период 2009 года

Рисунок 22 – Снижение административных барьеров за истекший период 2009 года

Среди тех, кто ощущает снижение административных барьеров за истекший период 2009 года 72% представителей действующего бизнеса (старше 3 лет) и 28% - развивающегося бизнеса (возраст предприятия – до 3 лет) (рисунок 23). Структура ответов в процентном отношении сохраняется и для тех, кто не видит изменений.

Рисунок 23 – Структура ответов на вопрос о снижении административных барьеров

5 Государственная и муниципальная поддержка

Государственная и муниципальная поддержка развития предпринимательства призвана обеспечить развитие малого бизнеса, увеличение вклада этого сектора в экономику и по возможности компенсировать внешние проблемы на пути развития бизнеса.

Знают ли предприниматели о мерах поддержки, которые оказывают Администрация Ростовской области и Администрация города Волгодонска малому и среднему бизнесу. Осведомленность предпринимателей о предлагаемых мерах приведена на рисунке 24.

Наиболее известной мерой поддержки является предоставление субсидий начинающим предпринимателям (47,9% респондентов). Далее информированность о предлагаемых предпринимателям мерах располагается в порядке убывания следующим образом: субсидирование процентной ставки по кредитам (22,1%), обучение, повышение квалификации, участие в семинарах (17,9%), субсидии на приобретение оборудования (11,7%), возмещение части платежей по аренде выставочных площадей (9,6%), деятельность Гарантийного фонда Ростовской области (3,3%), субсидии экспортной деятельности и на получение международных сертификатов (2,1%).

Рисунок 24 – Осведомленность предпринимателей о мерах поддержки, которые оказывают Администрация Ростовской области и Администрация города Волгодонска

Наиболее осведомлены о предоставлении субсидий начинающим предпринимателям и субсидировании процентной ставки по кредитам представители общественного питания, торговли, строительства и транспортных перевозок. Знают об обучении, повышении квалификации, участии в семинарах 28% строителей и предпринимателей, оказывающих услуги населению. Нужно отметить большую информированность среди фирм, существующих до трех лет.

Следует отметить, что уровень осведомленности о мерах финансовой поддержки у предпринимателей в сравнении с 2008 годом возрос – возможно, это результат более активной информационной работы Администрации города Волгодонска в сфере поддержки предпринимательства, возможно – большая активность предпринимателей и желание воспользоваться предлагаемыми мерами поддержки, о которых в последний год говорится очень много в различных средствах массовой информации.

Как же сегодня относятся городские бизнесмены к поддержке со стороны органов власти? Какой вид поддержки им нужен?

Как видно на рисунке 25, 46% респондентов хотели бы получить финансовую поддержку за счет бюджетных средств, 35% не просят бюджетных денег, зато рассчитывают на снижение частоты проверок контролирующих органов.

В 2008 году различные проверки и инспекции составляли очень большую проблему для 67,7% опрошенных, что на 32,7% больше показателей 2009 года. Этот положительный результат является следствием законодательных изменений в сфере надзора и контроля за деятельностью предпринимателей.

Нуждаются в проведении семинаров и курсов повышения квалификации 16% опрошенных.

Сравнение с результатами опроса 2008 года показало, что этот показатель уменьшился на 9%.

Рисунок 25 – Потребность предпринимателей в поддержке

Если говорить о степени пользования мерами государственной и муниципальной поддержки, то здесь были получены следующие результаты.

Рисунок 26 – Использование предпринимателями мер государственной поддержки

Большинство представителей малого бизнеса (56,9%) указали, что не пользовались ни одним видом государственной или муниципальной поддержки, которые оказывают Администрация Ростовской области и Администрация города Волгодонска. Варианты ответов на вопрос «почему не пользовались?» в основном следующие: «Не знал», «Никто не предлагал», «Нет необходимости», «Очень сложно оформление документов», «Получить очень трудно». Таким образом, Администрации города Волгодонска необходимо усилить информационную работу среди предпринимательского сообщества по информированию последнего о действующих формах поддержки, активно использовать раздаточный информационный материал, публикации в городских СМИ.

Обучение, повышение квалификации, участие в семинарах получили 13% респондентов.

В то время как среди опрошенных в 2008 году были обучены или повысили свою квалификацию 23,2% предпринимателей.

Являются получателями субсидий начинающим предпринимателям 11,6% респондентов. Получали субсидирование процентной ставки по кредитам 8,3%.

Получение остальных видов поддержки в сумме не превышает 10% респондентов (рисунок 26).

Результаты данного исследования показывают по-прежнему на невысокую осведомленность предпринимателей города об условиях получения государственной поддержки и о возможных преимуществах от участия в различных программах поддержки малого предпринимательства, несмотря на принимаемые Администрацией города Волгодонска меры по информированию предпринимателей.

6 Кадровое обеспечение

Потребности в кадрах не испытывают 36% респондентов. Менеджеры по продажам требуются в 25% фирм. В работниках строительных специальностей нуждаются 11% опрошенных предприятий, бухгалтеры и экономисты нужны в 13%, а юристы в 4% фирм. В качестве других профессий 11% предпринимателей отмечают потребность в продавцах, водителях и некоторых узких специалистах.

Рисунок 27 – Потребности в кадрах

Заключение

в ходе проведения научно-исследовательской работы были сделаны следующие выводы

1. Несмотря на современные непростые экономические условия ведения бизнеса большинство предприятий, участвующие в опросе (67%) отметили, что их финансовое положение либо не ухудшилось, либо улучшилось. Этот факт является подтверждением того, что малый и средний бизнес гораздо мобильней и легче адаптируется к ухудшению внешних условий, чем крупный.

Более того, респонденты весьма оптимистично оценивают перспективы развития своего бизнеса – 46% считают, что финансовое состояние их предприятий улучшится, 40% – не ухудшится и только 14% ожидают ухудшения своего состояния, при этом самые пессимистические ожидания у предпринимателей, занятых в общественном питании – 40% ожидают ухудшения своего положения.

2. Анализ рентабельности бизнеса респондентов показывает, что около 35% опрошенных балансирует на грани безубыточности (до 5% рентабельности), 38% - имеют бизнес с рентабельностью от 5 до 15%.

3. Для предпринимателей гораздо важнее не льготное финансирование, а возможность оперативного доступа к финансовым ресурсам, которая расценивается многими предпринимателями выше, чем плата за такие ресурсы. Для предпринимателей важен быстрый и регулярный доступ к финансированию. Эти факторы превалируют над стоимостью средств и поэтому сравнительно высокая ставка микрозаймов (до 3% в месяц) не является для предпринимателей обременительной. В таких условиях целесообразным является развитие инфраструктур небанковского финансирования субъектов малого предпринимательства.

4. Почти 95% респондентов считают для себя максимально возможной процентной ставкой – 20% годовых, что приблизительно соответствует сложившимся процентным ставкам в городских кредитных учреждениях.

5. Почти 40% участников опроса рассчитывает на помощь государства. Такая ситуация с большой вероятностью могла бы быть реализована в современных условиях, когда поддержке предпринимательству на всех уровнях власти уделяется пристальное внимание, а объемы софинансирования мероприятий региональных и муниципальных программ увеличиваются.

6. Представляется целесообразным проведение информационной работы с предпринимателями по вопросу оформления принадлежащего им имущества. Банкиры свидетельствуют о том, что у многих предпринимателей отсутствует зарегистрированное в установленном порядке имущество, что является значительной проблемой при кредитовании. Кроме этого, отмечается отсутствие у многих предпринимателей бухгалтерского или иного учета, что приводит к непрозрачности бизнеса и невозможности подтвердить свои показатели – оборот, выручку, прибыль и т. д. Полезным является развитие такой формы обеспечения как функционирование Гарантийного фонда, в Ростовской области он создан и активное привлечение городского предпринимательского сообщества к его услугам будет способствовать расширению доступа предпринимателей к кредитным ресурсам.

7. Необходимым является дальнейшее информирование Администрацией города Волгодонска предпринимателей о существующих мерах поддержки. Определенные успехи в этом уже наблюдаются, однако по-прежнему число предпринимателей не воспользовавшихся поддержкой за счет бюджетных средств велико. Следует обратить внимание на предприятия, занимающиеся производством, строительством, транспортными перевозками – у этих категорий предпринимателей потребности в субсидировании затрат велики и они будут востребованы. Предоставление субсидий целесообразно совместить с анализом возможных путей упрощения получения субсидий, сокращения необходимых документов, справок и т. д. – многих предпринимателей отпугивает сложность получения субсидий и они не видят в этом для себя выгоды. Администрации города Волгодонска следует приложить усилия, что изменить такую точку зрения предпринимателей.

8. У населения наблюдается невысокая финансовая грамотность, поэтому необходимо проведение семинаров, совещаний и других мероприятий с участием предпринимателей, а также проверяющих и контролирующих органов. Полезным будет проведение «круглых столов», встреч предпринимателей с участием представителей коммерческих банков.

9. Целесообразным является рассмотрение вопроса о предоставлении муниципальных гарантий субъектам малого предпринимательства.

10. Наблюдается снижение административных барьеров по оценке предпринимателей, что положительно характеризует деятельность Администрации города и проверяющих структур на территории города, но вместе с тем, данная проблема развития бизнесом пока еще ощущается, а в некоторых сферах деятельности (строительство, транспортные перевозки) она весьма значительна.