Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ооо «БАРС Груп» | ||

Заполнение формы 4-ФСС РФ Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обспечения Технологическая инструкция | ||

БАРС-Бюджет-ТИ.1.2 | ||

2011 | ||

Версия 1.2 | ||

1. Общие положения

Отчет по форме 4-ФСС РФ должны представлять организации и предприниматели, производящие выплаты физическим лицам. К ним относятся как страхователи - плательщики страховых взносов, так и страхователи, освобожденные от уплаты этого налога в связи с применением специальных налоговых режимов.

Состав отчета

Отчет по форме 4-ФСС РФ включает:

- титульный лист (подают все страхователи);

- разд. I - расчет по начисленным и уплаченным взносам на случай временной нетрудоспособности и в связи с материнством (в соответствии с Федеральным законом от 01.01.2001 N 212-ФЗ);

- разд. II - расчет по начисленным и уплаченным взносам на страхование от несчастных случаев на производстве и профзаболеваний (в соответствии с Федеральным законом от 01.01.2001 N 125-ФЗ).

Требования по заполнению

Форма 4-ФСС РФ заполняется в рублях и копейках нарастающим итогом с начала года на отчетную дату.

В форме 4-ФСС РФ заполняются все графы. Если для заполнения какого-либо показателя данных нет, в соответствующей графе ставится прочерк. В случае ошибки неверную цифру следует зачеркнуть и написать правильную. Рядом с исправлением необходимо поставить подпись и указать дату.

Форма 4-ФСС РФ должна быть подписана руководителем и главным бухгалтером. Также необходимо указать фамилию и телефон исполнителя.

2. Заполнение формы

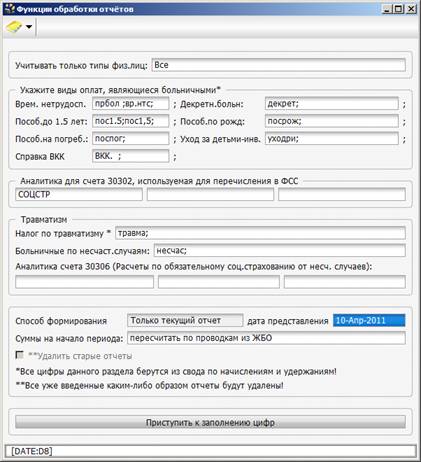

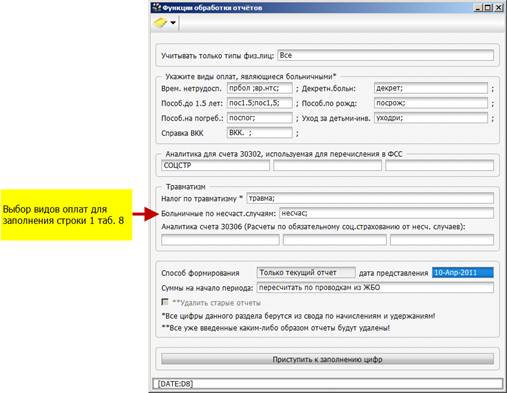

Форма 4-ФСС РФ заполняется в модуле «Своды» в пункте меню [Отчетный период/ Формы ФСС] по клавише <Insert> выбирается форма «Ф-4 ФСС 28_02_2ФСС)» с последними изменениями от 01.01.2001. Для заполнения формы предусмотрено окно «Функции обработки отчетов», которое открывается при нажатии [Операции/ Заполнение формы] в окне отчета.

В данном окне необходимо выбрать:

- типы физ. лиц, по которым собирается форма указываются в поле «Учитывать типы физ. лиц» по нажатию клавиши <Пробел> открывается окно выбора типа сотрудников учреждения. Для того чтобы выделить все записи окна, необходимо нажать клавишу <+>, для выбора отдельной записи – клавишу <Пробел>. Для того, чтобы снять выделение всех записей, необходимо воспользоваться клавишей [-];

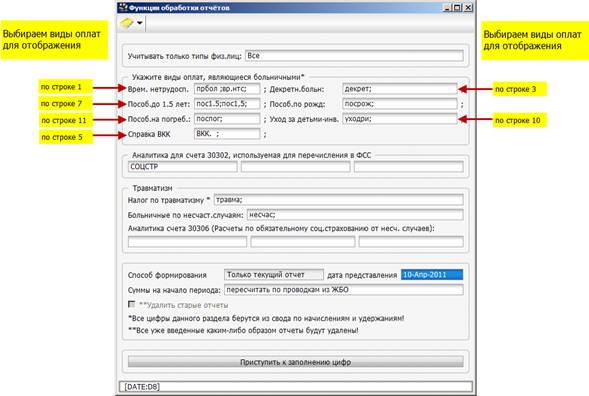

- виды оплат, применявшиеся в отчетном периоде на расходы на цели обязательного социального страхования. В поле «Укажите вид оплат», являющиеся больничными» по нажатию клавиши <Пробел> открывается «Справочник видов оплат и удержаний». Подобным образом заполняются поля: Декретн. больн., Пособ. до 1,5 лет, Пособ. по рожд., Пособ. на погреб., Уход за детьми – инв., Справка ВКК;

- аналитику по счету 30302 «Расчеты по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», используемую для операций по фонду социального страхования, по нажатию клавиши <Пробел> открывается окно выбора, где необходимо выбрать значение «Соцстр»;

- фонд травматизма для заполнения таблицы 6 Раздела II, в которой указывается налоговая база по травматизму;

- вид оплаты для выплат больничных по несчастным случаям;

- аналитику счета 30306 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» для заполнения таблицы 7 Раздела II;

- дату предоставления отчета. Поле «Дата представления» заполняется с помощью календаря, который открывается клавишей <Пробел>.

По нажатию кнопки «Приступить к заполнению цифр» форма отчетности будет заполнена.

Рис. 1. Пример заполнения параметров сборки формы 4-ФСС

3. Раздел I

Важно! Таблица платежных поручений («I Раздел Платежные поручения») заполняется на основе банковских документов модуля «Бухгалтерия».

Таблица 1. «Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством»

Таблица 1 состоит из двух частей. В левой половине содержатся сведения о начислениях налога, в правой – о расходах, производимых за счет средств ФСС РФ и о перечислениях Страховых взносов.

Рис. 2. Пример заполнения таблицы 1 Раздела I

Кредиторская задолженность по Страховым взносам

Строка 1 предназначена для переноса остатка задолженности перед фондом на 1 января. Это кредитовое сальдо по счету 30302 «Расчеты по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством». Остаток можно взять из строки 19 "Задолженность за страхователем на конец отчетного (расчетного) периода" таблицы 1 разд. I формы 4-ФСС РФ за предыдущий год.

В строке 2 приводят суммы страховых взносов в части, уплачиваемой в ФСС РФ, начисленного за квартал. Общая квартальная сумма разбивается на три суммы - за каждый месяц квартала по проводке

Д К

Д 2 1096Х, 290) К 2 соцстр.

Д 2 1097Х, 290) К 2 соцстр.

Д 2 1098Х, 290) К 2 соцстр.

Д 2 1099Х, 290) К 2 соцстр.

В строке 3 указывают суммы страховых взносов в части, уплачиваемой в ФСС РФ, доначисленные в результате выездной и камеральной проверки.

По строке 4 «отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда

В строке 5 показывают сумму неправомерно произведенных расходов за счет средств ФСС РФ, не принятых к зачету.

В строке 6 отражают суммы, поступившие на банковский счет страхователя от ФСС РФ для возмещения оправданных расходов, производимых за счет средств фонда. Суммы по проводкам:

Д К соцстр

Д К соцстр

Д К соцстр

Д К соцстр

Возмещение положено в том случае, если расходы превысили сумму налоговых платежей, и тем страхователям, которые подали в территориальное отделение ФСС РФ все необходимые документы, а именно:

- заявление с просьбой о возмещении;

- форму 4-ФСС РФ за отчетный период (месяц);

- копии платежных поручений на уплату Страховых взносов в ФСС РФ;

- копии документов, на основании которых произведены выплаты за счет средств ФСС РФ.

При переплате страховых взносов за возмещением следует обращаться в территориальные органы ФНС России. Такое возмещение, поступившее на расчетный счет страхователя, отражают в строке 7.

Сумма кредитовых оборотов (остатка, начислений и поступлений на банковский счет, показателей строк 1 – 7 левой половины таблицы 1) отражается в итоговой строке 8.

Теперь перейдем к заполнению правой части таблицы 2.

Погашение кредиторской задолженности по страховым взносам.

Дебиторская задолженность фонда

Строка 12 предназначена для отражения задолженности территориального отделения ФСС РФ перед страхователем на начало года (дебетовое сальдо по счету 30302 «Расчеты по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»).

В таблице 1 может быть сделана запись либо в строке 1, либо в строке 12. Одновременно обе эти строки не заполняются.

В строкахприводятся показатели строктаблицы 2 формы 4-ФСС РФ за предыдущий год. Они расшифровывают сумму задолженности из строки 12.

В строке 15 приводится показатель строки 12 графы 4 таблицы 2 разд. I формы 4-ФСС РФ. Это сумма расходов, произведенных за счет средств Фонда социального страхования, т. е. суммы по проводке:

Д соцстр К

Данные о расходах должны быть показаны отдельно за каждый месяц отчетного периода.

В строке 16 показывают суммы налога, перечисленного в адрес ФСС РФ за отчетный период по проводкам:

Д соцстр К

Д соцстр К

Д соцстр К

Д соцстр К

С разбивкой по месяцам с указанием следующих реквизитов платежных поручений: номера, даты списания суммы налога с расчетного счета.

В строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли по списанию недоимки.

В строке 18 суммируются показатели строк 12, 15, 16 и 17. В результате получается дебетовый оборот по счету 30302 «Расчеты по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством».

После заполнения левой и правой частей таблицы 1 следует определить сальдо расчетов страхователя с территориальным отделением ФСС РФ. Если показатель строки 8 больше суммы строки 18, очевидна задолженность на конец отчетного периода перед фондом. Разницу следует записать в строку 19. Если сумма расходов и перечислений больше суммы начисленного налога (строка 18 > строки 8), заполнять следует строку 9, а также строки 10 – 11.

Таблица 2. «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством»

Сумма налога, подлежащая уплате в ФСС РФ, уменьшается на сумму правомерно произведенных расходов за счет средств Фонда социального страхования. В таблице 3 отражаются данные о расходах:

- на выплату пособий по временной нетрудоспособности;

- по беременности и родам;

- по уходу за ребенком.

Первая часть таблицы содержит информацию о расходах на выплату пособий за счет средств ФСС РФ.

В графе 1 перечислены наименования показателей, в графе 2 проставлен код строки, в графе 3 указывают количество:

- оплачиваемых дней (в строках 1 – 4, 10);

- пособий (в строках 8 - 9);

В графе 4 отражают сумму расходов.

Рис. 3. Пример заполнения таблицы 2 раздела I

В графе 4 строки 1 отражают сумму пособий по временной нетрудоспособности, выплаченную за счет средств ФСС РФ, без учета оплаты первых трех дней за счет средств работодателя. В строке 2 отражают те же данные, что и в строке 1 в отношении пособий, выплаченных внешним совместителям. Согласно п. 1 ст. 13 Федерального закона от 01.01.2001 N 255-ФЗ внешние совместители вправе получить пособие у каждого работодателя.

С 01.01.2010 г. не устанавливается максимальные размеры пособий по временной нетрудоспособности и по беременности и родам. Вместо этого вводится Порядок исчисления среднего дневного заработка. Об этом говорится в письме ФСС РФ от 01.01.2001 №/ с разъяснениями об изменениях, внесенных с 01.01.2011г. в Федеральный закон от 01.01.2001 .

В строке 3 отражают сведения о пособиях по беременности и родам. Данные о выплатах в пользу работниц-совместительниц расшифровывают в строке 4.

Строка 5 предназначена для записи данных о пособиях женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности. В 2011 г. это 412,08 руб. в месяц.

В строку 6 необходимо внести сведения о выплате пособий при рождении ребенка.

В строке 7 следует отразить выплаты пособий по уходу за ребенком работникам предприятия. Причем эти данные показывают с расшифровкой в строках 8 и 9. В строке 8 необходимо отразить суммы, выплаченные по уходу за первым ребенком, в строке 9 - за вторым и последующими детьми. Обратите внимание: в графе 3 строк 7, 8 и 9 следует указать количество пособий, а не дней выплаты. Количество пособий кратно количеству месяцев, за которые они были начислены.

В строке 11 показывают сведения о выплате пособия на погребение.

В строке 12 суммируют показатели строк 1, 3, 5 – 7,10, 11 соответственно граф 4 и 5. Данные о количестве оплаченных дней, пособий, указанные в графах 1 и 3, не суммируются.

Для правильного автоматического заполнения строк 1, 3, 5, 7, 10, 11 необходимо указать виды оплат, по которым производились расходы на цели соцстраха по соответствующим строкам (рис. 3).

Рис. 4. Выбор видов оплат, по которым собирается таблица 2 раздела I

В строки 9 - 11, 17 – 20 данные вводятся вручную.

К строке 6 необходимо заполнить справочную таблицу, относящуюся к расходам по выплате пособий по уходу за первым, вторым и последующими детьми до полутора лет с отражением количества получателей данных пособий по уровню их средней заработной платы. Заполняется автоматически.

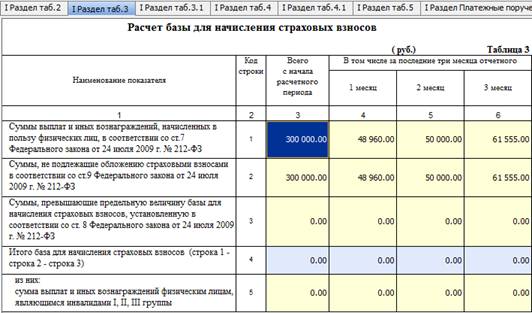

Таблица 3. «Расчет базы для начисления страховых взносов»

В таблицу 3 данные заносятся из страховых карточек архива сотрудников (модуль «Персонал»).

Рис. 5. Пример заполнения таблицы 3 раздела I

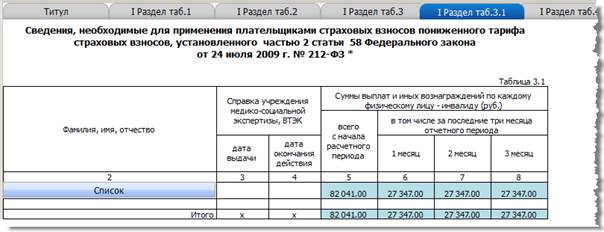

Таблица 3.1. «Сведения, необходимые для применения плательщиками страховых взносов пониженного тарифа страховых взносов, установленного частью 2 статьи 58 Федерального закона от 01.01.01 г. »

Таблица заполняется плательщиками, применяющими пониженные тарифы страховых взносов в отношении выплат начисленных работникам, являющихся инвалидами в случае, если эти тарифы меньше общих, установленных для плательщика.

Рис. 6. Пример заполнения таблицы 3.1 раздела I

Количество заполненных строк должно соответствовать количеству инвалидов, которым были начислены выплаты в течение отчетного периода.

Рис. 7. Расшифровка расчетной ведомости по средствам ФСС РФ таблицы 3.1 раздела I

Таблица 4. «Расчет соответствия условий на право применения плательщиками страховых взносов пониженного тарифа страховых взносов, установленного частью 2 статьи 58 Федерального закона от 01.01.01г. »

Таблица заполняется плательщиками, применяющими пониженный тариф страховых взносов, являющимся общественными организациями инвалидов или организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов.

Важно! Численность членов организации и среднесписочная численность, указывается только документально подтвержденная.

Рис. 8. Пример заполнения таблицы 4 раздела I

Таблица 4.1. «Расчет соответствия условий на право применения пониженного тарифа страховых взносов, установленного частью 3 статьи 58 Федерального закона от 01.01.01 г. »

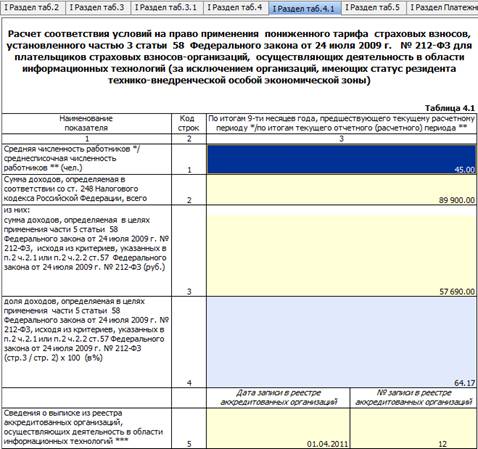

Важно! Численность членов организации и среднесписочная численность, указывается только документально подтвержденная.

В строке 1 указывается:

· либо средняя численность работников организации (которая составляет не менее 50 человек), определяемая в порядке, устанавливаемом Федеральной службой государственной статистики, за девять месяцев года, предшествующего году перехода организации на уплату страховых взносов по тарифам страховых взносов, предусмотренным частью 3 статьи 58 Федерального закона от 01.01.01 г. ;

· либо среднесписочная численность работников для вновь созданных организаций с численностью не менее 50 человек за отчетный (расчетный) период.

В строке 2 указывается сумма доходов, определяемая в соответствии со статьей 248 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2001, №33, ст.3413, 2002, № 22, ст.2026, 2005, №24, ст.2312).

В строку 3 заносится сумма доходов, определяемая в целях применения части 5 статьи 58 Федерального закона от 01.01.01 г. , исходя из критериев, указанных в пункте 2 части 2.1. или пункте 2 части 2.2. статьи 57 Федерального закона от 01.01.01 г. .

Рис. 9. Пример заполнения таблицы 4.1 раздела I

В строке 4 рассчитывается доля доходов, определяемая в целях применения части 5 статьи 58 Федерального закона от 01.01.01 г. , исходя из критериев указанных в пункте 2 части 2.1. или пункте 2 части 2.2. статьи 57 Федерального закона от 01.01.01 г. . Значение показателя указывается в процентах (строка 3 /строку 2) х 100.

В строке 5 указывается дата и номер записи в реестре аккредитованных организаций, осуществляющих деятельность в области информационных технологий, в соответствии с Положением о государственной аккредитации организаций, осуществляющих деятельность в области информационных технологий, утвержденным постановлением Правительства Российской Федерации от 6 ноября 2007г. № 000, с приложением к расчету копии документа, подтверждающего государственную аккредитацию.

Таблица 5. «Расшифровка выплат, произведенных за счет средств, финансируемых из Федерального бюджета»

Заполнение таблицы производится вручную. В нее нужно ввести информацию по выплатам, произведенным за счет средств, финансируемых из Федерального бюджета детализацией по статьям.

Рис. 10. Пример заполнения таблицы 5 раздела I

4. Раздел II

Важно! Таблица платежных поручений (II Раздел Платежные поручения) заполняется на основе банковских документов модуля «Бухгалтерия».

Таблица 6. «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения»

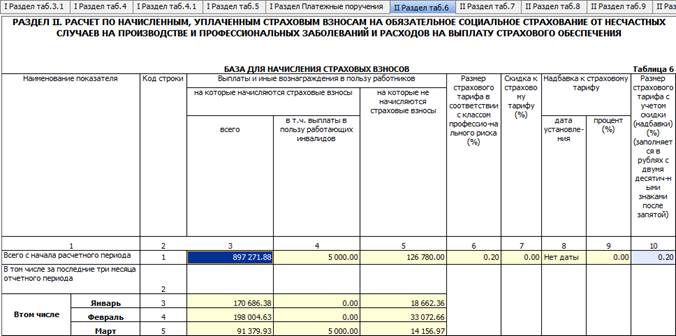

В таблице 6 указываются общие сведения.

Рис. 11. Пример заполнения таблицы 6 раздела II

В графе 3 записывается сумма выплат в пользу работников, на которую начисляются страховые взносы за квартал. Тут же дается расшифровка выплат по месяцам квартала.

В графе 4 выделяются выплаты, на которые начисляются страховые взносы в пользу работников-инвалидов, поскольку страховые взносы с этих сумм взимаются с применением льгот. Страховые взносы с выплат инвалидам уплачивают в размере 60% от страхового тарифа. Об этом говорится в ст. 2 Федерального закона от 01.01.2001 N 179-ФЗ "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год". Данный порядок применяется и в 2011 г., как и тарифы, которые действовали в 2006 г. (ст. 1 Федерального закона от 01.01.2001 N 331-ФЗ). Данная графа заполняется автоматически, если есть сотрудники, у которых в архиве сотрудников во вкладке «Дети и льготы» указаны коды вычета 104, 105, 001 «Инвалидские вычеты».

При заполнении таблицы 6 сумму выплат, не облагаемых взносами на травматизм, отражают в графе 5 (ст. 2ФЗ от 01.01.2001 в ред. Федерального закона от 01.01.2001 ).

Сведения о размере страхового тарифа указывают в графе 6, а в графе 7 - процент скидки к страховому тарифу.

Сведения о надбавке приводятся в графах 8 (дата приказа территориального отделения ФСС РФ, которым страхователю установлена надбавка) и 9 (процент надбавки).

В графе 10 указывается конечная величина страхового тарифа с учетом скидки (надбавки) с двумя знаками после запятой.

Графы 7-9 заполняются вручную.

Таблица 7. «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

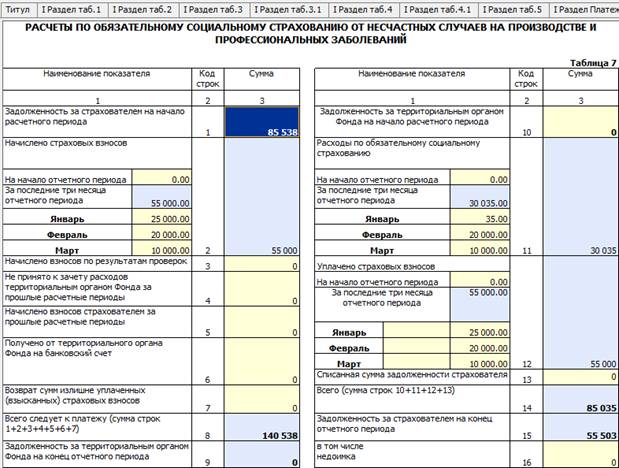

Таблица отражает взаиморасчеты страхователя и территориального отделения ФСС РФ за отчетный период.

Рис. 12. Пример заполнения таблицы 7 раздела II

Строка 1 предназначена для переноса остатка задолженности по средствам ФСС РФ на начало расчетного периода. Это кредитовое сальдо по счету 30306 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний». Остаток рассчитывается в строке 15 "Задолженность за страхователем на конец отчетного периода» таблицы 7 разд. II формы 4-ФСС РФ за предыдущий год.

В строке 2 приводят суммы страховых взносов, начисленные за квартал. Общая квартальная сумма разбивается на три суммы - за каждый месяц квартала по проводке:

Д К

Д 2 1096Х, 290) К 2

Д 2 1097Х, 290) К 2

Д 2 1098Х, 290) К 2

Д 2 1099Х, 290) К 2

В строке 3 указывают суммы страховых взносов, доначисленные в результате выездной и камеральной проверки.

В строке 4 показывают сумму неправомерно произведенных расходов за счет средств ФСС РФ, не принятых к зачету

По строке 5 отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда

В строке 6 отражают суммы, поступившие на банковский счет страхователя от ФСС РФ для возмещения оправданных расходов:

Д 30405, 290) К

Д 20111, 290) К

Д 20121, 290) К

Д 20127, 290) К

При переплате страховых взносов следует обращаться в территориальные органы ФНС России. Такое возмещение, поступившее на расчетный счет страхователя, отражают в строке 7.

Данные строк 1-7 суммируют в строке 8.

Перейдем к заполнению правой части таблицы 7.

Строка 10 предназначена для отражения задолженности территориального отделения ФСС РФ перед страхователем на начало года (дебетовое сальдо по 30306 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

При автоматическом заполнении формы в строку 11 попадает сумма расхода по обязательному социальному страхованию, с отражением расходов за последний квартал и с учетом остатка на начало отчетного периода по проводке

Д К

Строка 12 собирается по платежным поручениям из модуля «Бухгалтерия» по проводкам:

Д К

Д К

Д К

Д К

В строке 14 отражают сумму строк 10-13. Далее нужно определить разницу строк 8 и 14. Если сумма средств, полученных от фонда, превышает сумму израсходованных (возвращенных фонду) средств, разницу записывают в строку 15. Если расход больше поступивших сумм, задолженность перед фондом показывают в строке 9.

Таблица 8. «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

Фонд примет расходы страхователя за счет начисленных взносов на травматизм на следующие цели:

· выплату пособий по временной нетрудоспособности в связи с несчастными случаями на производстве (строки и профессиональными заболеваниями (строки 4 - 6);

· оплату дополнительного отпуска для санаторно-курортного лечения (строки 7 - 8);

· финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний (строка 9).

Рис. 13. Пример заполнения таблицы 8 раздела II

Все строки за исключением строк 1 и 2 заполняются вручную. Для автоматического заполнения строк 1 и 2 необходимо в окне «Функции обработки отчетов» указать вид оплаты, используемый для начисления больничного по несчастным случаям (рис. 14). Должны отражаться суммы по проводке:

Д К .

Рис. 14. Выбор видов оплат, по которым собирается строка 1 таблицы 8

Таблица 9. «Численность пострадавших (застрахованных) по страховым случаям, произошедшим (впервые установленным) в отчетном периоде»

В таблице 9 отражают количество застрахованных работников, которые получили производственные травмы или профессиональные заболевания в отчетном периоде.

Рис. 15. Пример заполнения таблицы 9 раздела II

В графе 3 строки 1 следует указать численность пострадавших от несчастных случаев на основании актов о несчастных случаях по форме Н-1, утвержденной Постановлением Минтруда России от 01.01.2001 N 73.

В строке 2 указывают количество умерших из числа пострадавших от несчастных случаев.

Численность работников, которым впервые в отчетном периоде установлен диагноз "профессиональное заболевание", необходимо указать в строке 3.

Общая численность пострадавших (строка 1 + строка 3) отражается в строке 4. Численность пострадавших по случаям, которые закончились временной нетрудоспособностью, указывают в строке 5 на основании листков временной нетрудоспособности.

Все строки заполняются вручную.